Paskutinius tris dešimtmečius international investuotojams būtų galima apibūdinti kaip tris dešimtmečius kančios. JAV akcijų rinka buvo ir vis dar yra the only game in town.

Investavai į amerikoniškas įmones ? Puiku, praturtėjai. Pirkai ne JAV akcijas ? Aukšta grąža nepasigirsi.

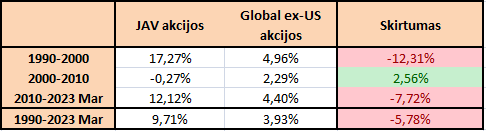

Nuo 1990 pradžios iki 2023 metų kovo pabaigos JAV akcijų rinkos grąža siekia 9,65% per metus. Tuo tarpu likusių pasaulio šalių akcijų rinka generavo vos 3,93% per metus. Tai net 5,78% per metus prastesnis rezultatas lyginant su JAV akcijų rinkos demonstruotais stebuklais.

Šiuo įrašu nagrinėsiu, kuo JAV akcijų rinka tokia (ne)išskirtinė ir kiek šis masyvus ourperformance tvarus.

1. Kam tos international akcijos, jeigu JAV grąža aukštesnė

Ypač tarp JAV investuotojų gajus nacionalizmas, jog užtenka vien tik šios akcijų rinkos ir tarptautinių įmonių akcijos tėra inkaras portfelyje, o ne papildoma diversifikacija.

Tarp panašios filosofijos šalininkų yra ne tik menkai patyrusių investuotojų, bet ir tokių grandų kaip Warren Buffet ar prieš kelerius metus miręs Vanguard įkūrėjas Jack Bogle.

Tokiai nuomonei pagrįsti argumentų yra. JAV akcijų rinka pasižymi itin aukšta investuotojų teisių apsauga, aukšta korporacine kultūra linkusia maksimizuoti akcininkų pelną, šioje šalyje veikia pensijų sistema, skatinanti investicijas į akcines bendroves.

Taip pat politinė rizika investuojant į JAV akcijas mažesnė už daugelio kitų pasaulio valstybių, žvelgiant iš JAV investuotojo pusės nėra valiutos rizikos ir t.t.

Šios “American exceptionalism” filosofijos besilaikantys investuotojai paskutiniais metais tikrai buvo apdovanoti. Kaip minėta įrašo pradžioje, JAV akcijos lenkia likusio pasaulio akcijas 5,78% per metus per paskutinius tris dešimtmečius.

Bet ar tikrai JAV akcijų rinka tokia išskirtinė ?

Žinoma, ilgalaikė JAV akcijų rinkos grąža yra viena aukščiausių pasaulyje, betgi ne pati aukščiausia.

Esu rašęs, kas ir kodėl lemia ilgalaikę akcijų rinkos sėkmę.

Ilgalaikė akcijų rinkos sėkmė priklauso nuo to, kiek auga ją sudarančių kompanijų pelnas ir dividendai tenkantys vienai akcijai (earnings-per-share ir dividends-per-share).

Ir nors JAV korporacijų earnings-per-share ir dividends-per-share augimo tempai istoriškai vieni iš aukščiausių, bet yra visa šalių grupė, kurios ilgus dešimtmečius demonstravo panašius rezultatus.

Štai dešimt šalių, kurios 1900-2022 metų laikotarpiu pasiekė geriausius rezultatus.

Lentelėje pateikiama kiekvienos šalies reali akcijų rinkų grąža, atsižvelgiant į infliaciją. Remiuose jau daug kartų savo įrašuose minėta “Credit Suisse Global Investment Returns Yearbook 2023” publikacija.

Taip pat esu minėjęs, kas bendro tarp daugumos šių dešimties geriausius rezultatus pasiekusių šalių.

Dauguma jų pasižymi šiomis charakteristikomis: tai šalys (a) išsivysčiusios demokratijos ; (b) su anglosaksų teisine sistema; (c) išvengusios karo veiksmų savo teritorijose; (d) pasižyminčios verslo ir visuomenės kultūra, kuomet uždirbti pelną ir maksimizuoti akcininkų uždarbį nėra tabu.

Turbūt keisčiausias Pietų Afrikos Respublikos rezultatas ir užimta pirmoji vieta. Likusios šalys daugiau mažiau atitinka tris minėtas charakteristikas, visų jų reali akcijų rinkų grąža per daugiau kaip šimto metų laikotarpį (1900-2022 m.) viršija 5%.

JAV užima puikią trečią vietą šiame sąraše.

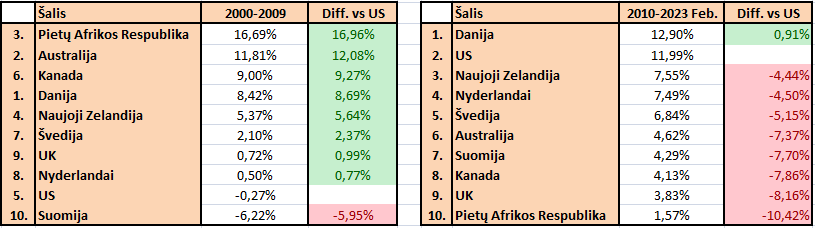

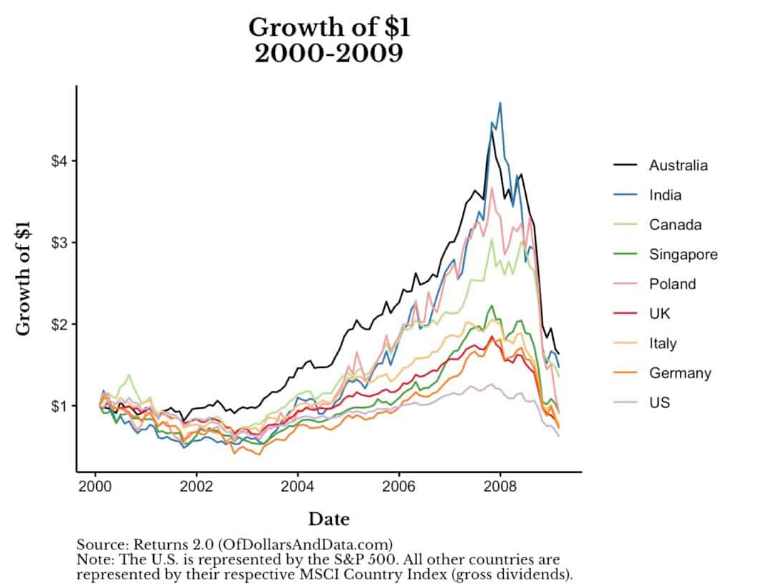

Nusprendžiau patikrinti, kaip šioms dešimčiai šalių, kurių akcijų rinkos generavo aukščiausią grąžą 1900-2022 metais, sekėsi pastaraisiais dešimtmečiais.

Palyginau visų šalių rezultatą nuo 2000 metų pradžios iki 2009 metų pabaigos ir nuo 2010 metų pradžios iki 2023 metų vasario mėnesio pabaigos.

Taip sakant, from hero to zero.

JAV akcijų rinka buvo sąrašo dugne pirmame dešimtmetyje, bet pačiame viršuje paskutiniame.

2000-2009 metais JAV nominali akcijų rinkų grąža neigiama, siekia -0,27% per metus (pastebėjimas, šioje lentelėje pateikiamos grąžos yra nominalios, skaičiuojant JAV doleriais, neatsižvelgiant į infliacijos lygį šalyje).

Visų likusių šalių (išskyrus Suomiją) akcijų rinkų grąža smarkiai lenkia JAV, dažnai didžiuliu skirtumu.

Rezultatas priešingas per paskutinius trylika metų. Čia jau dominuoja JAV akcijų rinka su 11,99% per metus siekiančia nominalia grąža.

Visų kitų šalių akcijų rinkos smarkiai atsilieka.

Nuo Global Financial Crisis pabaigos tik tie investuotojai pasiekė gerų rezultatų, kurie rinkosi JAV akcijų rinką. Nebent dėl kažkokios keistos priežasties buvai Danijos fanas.

Istoriškai – tai nėra įprasta situacija. Toks JAV išskirtinumas, kuomet visų kitų šalių akcijų rinkos lenkiamos 4-10% per metus nėra įprastas reiškinys, arba ateityje tikėtinas rezultatas.

Bet kodėl JAV akcijoms taip sekėsi paskutiniais metais ?

2. JAV sėkmės priežastis

Nėra teisybė, kad JAV rezultatai – kažkoks burbulas ar atsitiktinumas. Tam pagrįsti yra rimtų ir fundamentaliais rodikliais pagrįstų argumentų.

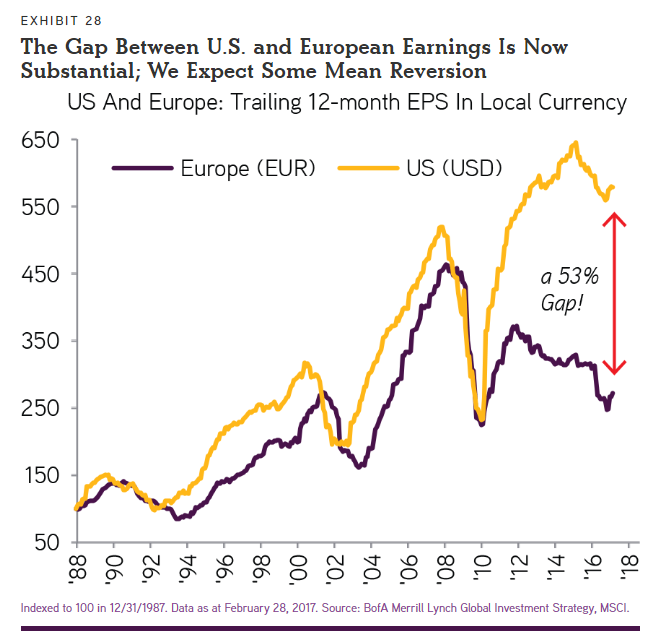

JAV kompanijų pelnas augo sparčiausiai

JAV akcijų rinkoje listinguojamos geriausios šių laikų įmonės, pasižyminčios aukščiausiomis pelno maržomis ir pelno, tenkančio vienai akcijai, augimo tempais.

Štai palyginimui JAV ir Europos kompanijų pelno maržos 2007-2022 metų laikotarpiu.

JAV korporacijos yra tiesiog pelningesnės. Todėl ir JAV akcijų rinka augo septynmyliais žingsniais, o Europos akcijų rinka stagnavo.

Štai kitas grafikas apie tą patį, tik kitu kampu.

Europos kompanijų pelnas, tenkantis vienai akcijai, augo nuo 1988 metų iki 2008 metų finansų krizės panašiu tempu į JAV korporacijų. Bet po finansų krizės iki 2018 m. Europos įmonių akcijų pelnas, tenkantis vienai akcijai, vis dar buvo žemiau 2008 metų lygio, kai US stocks pelnai šturmavo naujas aukštumas.

Nenuostabu, kad įmonių uždirbami pelnai atsispindėjo ir geruose JAV, bei prastuose Europos, įmonių rezultatuose.

Besivystančių šalių EPS augimo tempai taip pat atsiliko nuo išsivysčiusių šalių, tame tarpe žinoma ir JAV, per paskutinįjį dešimtmetį1, 2, 3.

JAV dominuoja technologijų kompanijos

Kita medalio pusė, paaiškinanti paskutiniųjų metų amerikoniškų įmonių sėkmę – technologijų kompanijos. Taip jau nutiko, kad Silicio Slėnis yra JAV.

Šiame inkubatoriuje išaugo ne viena šiuo metu trilijonus kainuojanti korporacija. Tai Google, Apple, Facebook, Nvidia ir t.t.

Šios ir kitos JAV technologijų kompanijos pademonstravo neregėtus istorijoje kapitalizacijos ir pelningumo augimo tempus, iš smulkių nereikšmingų verslų tapo svarbiausiomis pasaulyje tarptautinėmis mega-korporacijomis, generuojančiomis multimilijardinius pelnus.

Ne tik kad šių kompanijų pelnai įspūdingi, bet, neretai, ir jų vertės rodikliai. Taip jau yra, pelnytai ar ne visiškai, kad vienas technologijų kompanijos uždirbamas pelno doleris vertinamas kur kas aukštesniu vertės rodikliu nei rinkos vidurkis.

Visa tai leido JAV akcijų rinkai paskutiniais dešimtmečiais dominuoti pasaulyje.

3. Amžinų nugalėtojų nebūna

Puikūs JAV ir technologijų kompanijų rezultatai yra pateisinami jų uždirbamu pelnu. Vienintelė bėda – amžinų laimėtojų nebūna.

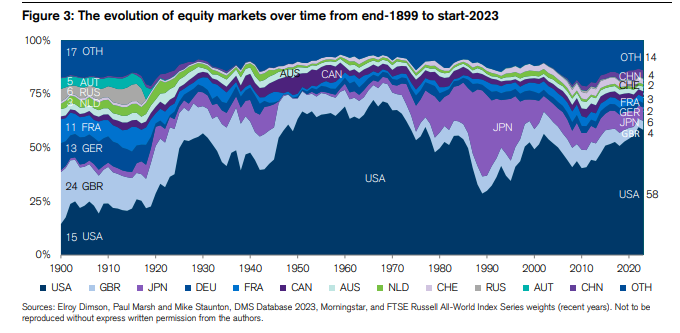

All is flux, nothing stays still

Šį paveikslą pasiskolinau iš “Credit Suisse Global Investment Returns Yearbook 2023“.

Jis atspindi, kad laikui bėgant nugalėtojai kinta. Kažkada Japonija savo akcijų rinkos dydžiu buvo JAV aplenkusi, o amžiaus pradžioje UK akcijų rinka dominavo pasaulyje.

Bet laikui bėgant viskas keičiasi.

Sekantis grafikas jau senokas, 2015 metų, pasiskolintas iš publikacijos “Credit Suisse Global Investment Returns Yearbook 2015“.

Noriu pademonstruoti, kad ne tik šalis-laimėtoja laikui bėgant kinta, bet kinta ir sektorių populiarumas bei kapitalizacija.

1900 metų pradžioje geležinkelių kompanijos užėmė didžiausią dalį JAV ir UK akcijų rinkose, dabar geležinkelių kompanijų akcijų kapitalizacija bendroje rinkoje arti nulio.

[Fun fact, nors geležinkelių kompanijų akcijų dalis bendroje JAV rinkoje krito nuo 63% iki mažiau kaip 1% 1900-2015 metų laikotarpiu, bet geležinkelių kompanijų grąža nežymiai lenkia rinkos vidurkį.

Todėl sektoriaus svarbos nykimas automatiškai nereiškia, jog sektoriaus įmonių grąža bus prasta.]

Šiuo metu technologijų sektoriaus akcijos užima 26% JAV S&P 500 svorio ir tai yra svarbiausias sektorius indekse. Menkai tikėtina, kad tokiu liks amžinai.

Bet neapsiribosiu sektoriais. Galiausiai, žinoma, kinta ir kompanijos-laimėtojos.

Grafike žemiau pateikiama dešimt didžiausių JAV kompanijų kiekvieną dešimtmetį.

Šiuo metu didžiausios pagal kapitalizacija įmonės pasaulyje, tokios kaip Apple, Microsoft, Amazon ar Google, tikėtina, tokiomis nebebus po 50 metų.

Deja, bet sėkmė praeityje visiškai negarantuoja sėkmingų rezultatų ir ateityje. Disclaimeris “past performance is no guarantee of future results” naudojamas ne veltui.

Dar blogiau, buvimas Nr. 1 indekse – receptas ateities prastiems rezultatams.

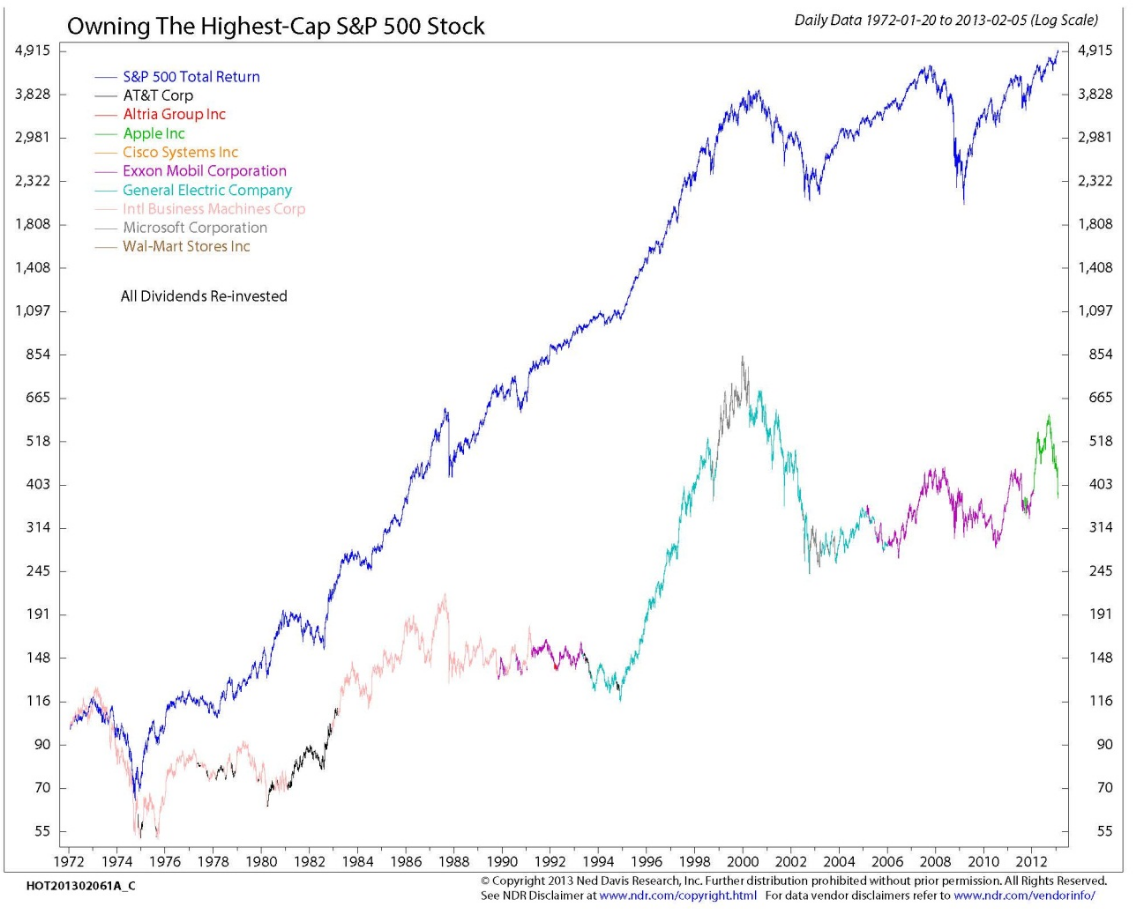

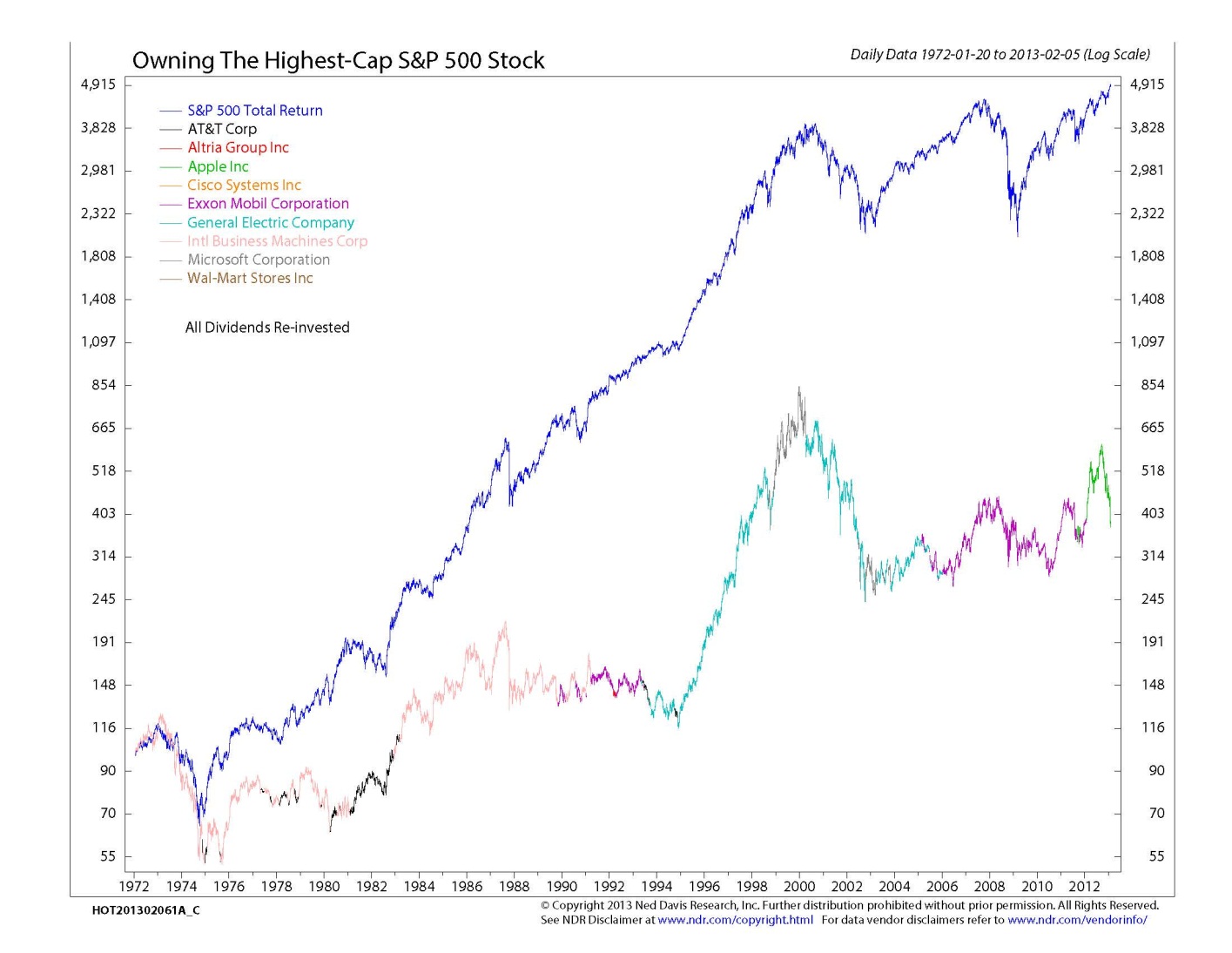

Didžiausių kompanijų prakeiksmas

Sunku sukurti strategiją ar investavimo metodologija kuri beatintų S&P 500 indeksą.

O kas jeigu investuotum ne į visą indeksą, bet į pačią didžiausią pagal kapitalizaciją kompaniją ?

{kind=link}

Štai 1972-2013 metais S&P 500 indekso grąža su dividendais siekia beveik 5000%, bet jeigu kieno nors strategija būtų investuoti tik į vieną, pačią didžiausią tuo metu, kompaniją, tokia strategija būtų uždirbusi tik 400%4, 5 !

Kur kas geresnė strategija už S&P 500 indeksą butų S&P 499 indeksas, tas pats indeksas kaip ir pirmasis, tik išmetus pirmą poziciją iš savo portfelio.

Kas jeigu pasirenkama ne viena didžiausia kompanija, bet TOP 10 didžiausių kompanijų ?

Kuomet kompanija tampa viena iš dešimties didžiausių kompanijų (remiantis JAV duomenimis), ši iš pradžių lenkia rinką +0,7% per metus pirmus trejus metus (po to kai pirmą kart tapo TOP 10 kompanija pagal market cap), bet atsilieka nuo rinkos vidurkio po -1,1% žvelgiant į sekančius penkis metus, bei atsilieka dar daugiau, po -15% per dešimt metų (lyginant su rinkos vidurkiu).

Panašu, kad ne tik S&P 499 indeksas lenktų S&P 500 indeksą, bet ir S&P 490 indeksas :).

Žinoma, abu šie tyrimai yra apie atskiras kompanija, o ne apie šalis.

Taipogi, tikėtina, didžiausios kompanijos underperformina rinkos vidurkį ne todėl, kad jos didžiausios. Bet todėl kad brangiausios, populiariausios, “ant bangos”.

Vienos šalies akcijų rinka, pavyzdžiui JAV, gali būti didžiausia pasaulyje ir nuvertinta vienu metu, nes tiesiog toje šalyse gausu verslų, kurių akcijomis prekiaujama viešai, didžiausia ekonomika pasaulyje, daug IPO ir t.t.

Betgi šiuo metu JAV rinka tikrai nėra nuvertinta, o jos sėkmė dalinai ir lemta tokių mega didelių ir populiarių korporacijų dominavimo.

Todėl jeigu populiariosios ir brangiosios technologijų akcijos prarastų savo žavesį, arba jų pelno augimas tenkantis vienai akcijai sulėtėtų, galima būtų sulaukti ir JAV akcijų rinkos underperformance, lyginant su kitais sektoriais bei šalimis.

Kitaip tariant, jeigu seksis vertės akcijoms, šalims ir sektoriams – nebūtinai gerai seksis JAV akcijų rinkai.

Geriausia investicija – pigios šalys, sektoriai ir kompanijos

Apie vertės investavimą esu prirašęs nemažai (čia ir ir dar čia).

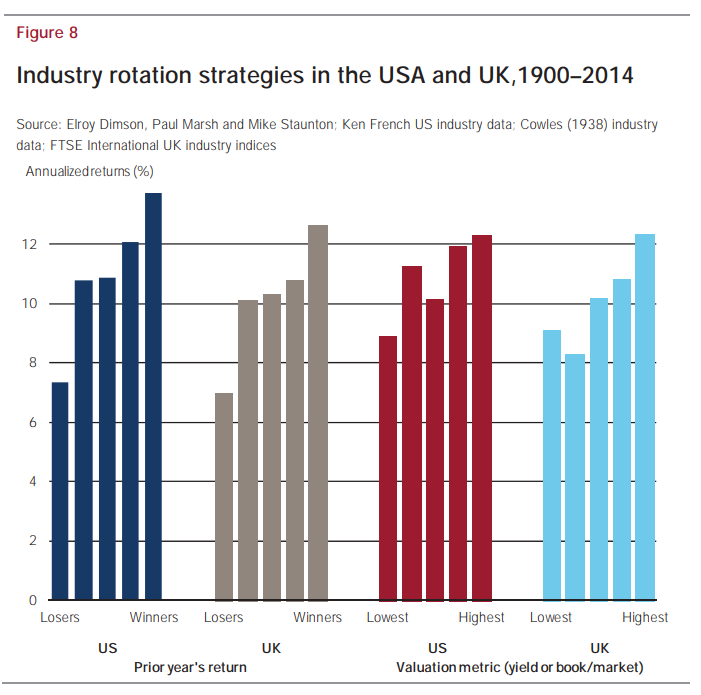

Ilgo laikotarpio duomenimis, kompanijoms, kurios yra pigios pagal kuriuos nors vertės rodiklius, sekasi geriau už brangias kompanijas.

Ši taisyklė galioja ne tik pavienėms įmonėms, bet ir sektoriams. Štai dar vienas grafikas iš “Credit Suisse Global Investment Returns Yearbook 2015“.

Sektoriai, kurių dividendinis pajamingumas aukštesnis, lenkia brangesnius sektorius.

1900-2014 metų laikotarpiu investuotojai būtų apdovanoti aukštesne grąža, jeigu kiekvienais metais rinktųsi aukščiausiu dividendiniu pajamingumu pasižyminčius sektorius (arba vengtų brangiausių sektorių). Ši tendencija galioja tiek JAV (raudoni stulpeliai), tiek ir UK (žydri stulpeliai) duomenimis.

Nereikia apsiriboti sektoriais. Tas pats galioja ir atskiroms šalims.

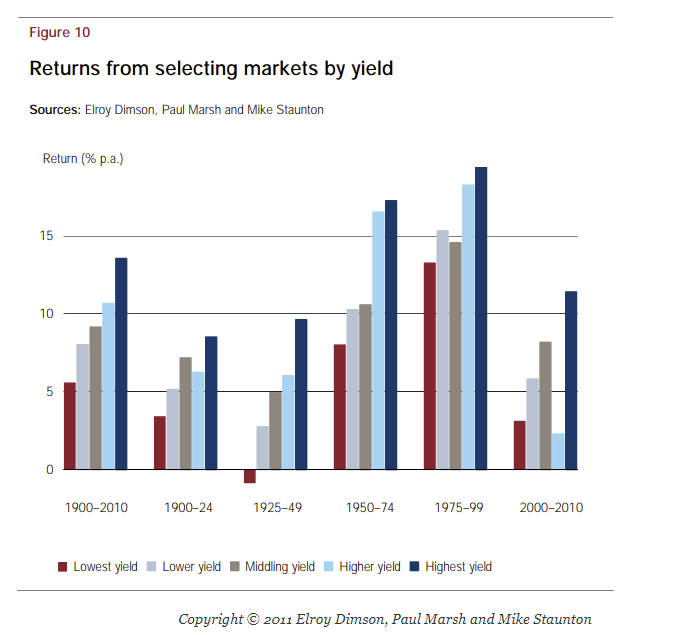

Sekantis grafikas pasiskolintas iš “Credit Suisse Global Investment Returns Yearbook 2011” publikacijos.

1900-2010 metų laikotarpiu aukštesne grąža pasižymėjo tos akcijų rinkos, kurių dividendinis pajamingumas buvo aukštesnis.

Ši tendencija pastebima ir besivystančiose rinkose. Tarp jų 1976-2020 metų laikotarpiu tų šalių grąža buvo aukštesnė, kurių dividendinis pajamingumas buvo didesnis6.

Aišku, su ta value premija situacija yra ženkliai sudėtingesnė, nei greitomis perbėgau čia. Tikrai nėra taip, kad tai garantuotas kelias į sėkmę.

Bet savo mintis apie tai, jog vertės rodikliai nėra tokia jau patikima strategija outperforminti rinkos vidurkį, plačiau jau esu išdėstęs savo senesniuose įrašuose, tad čia ne vieta kartotis.

Užtenka pasakyti, kad per pastarąjį dešimtmetį investuojantys į vertės kompanijas, sektorius ar šalis buvo žiauriai nubausti (nors 2022-ieji metai buvo išimtis).

Visgi, paskutiniojo dešimtmečio value premijos išgaravimas gali būti trumpalaikis ir ateityje vertės kompanijos, sektoriai ir šalys pasivys rinkos vidurkį.

Vertės investavimas veikia – nes rinka mispricina

Plačiau šia tema galima skaityti čia, bet štai trumpas priminimas, kaip veikia vertės investavimas.

Rinka tikisi, kad tam tikrų kompanijų pelnas ateityje kris, todėl jų P/E rodiklis būna žemas.

Rinka būna teisi, kompanijų, kurių P/E rodiklis žemas pelnas tikrai krenta artimiausiais metais. Bet pelnas vidutiniškai smunka mažiau, nei rinka tikisi. O svarbiausia, metams bėgant nuvertintų kompanijų earnings-per-share augimo tempai konverguoja iki rinkos vidurkio.

Vertės investavimas veikia, nes rinka mispricina, per daug negatyviai vertina su sunkumais susiduriančių kompanijų ateities perspektyvas.

Panašiai yra ir su brangiomis akcijomis, arba akcijomis, kurios yra “ant bangos” (momentum).

Rinka tiki jų ateities perspektyvomis ir aukštais EPS augimo tempais. Taip ir nutinka, brangiausių ir populiariausių kompanijų pelnas iš tikrųjų auga sparčiausiai.

Tačiau kaip ir vertės akcijų atveju, populiariausių ir brangiausių kompanijų pelnas auga nors ir sparčiai, bet mažiau nei rinka tikisi ir po kurio laiko tokių akcijų pelno augimo tempai krenta iki rinkos vidurkio. Taigi, ir čia rinka mispricina7.

Ar galima manyti, kad kažkas panašaus yra ir su šalimis ? Tokiu atveju, tokios šalies kaip JAV kompanijų pelno, tenkančio vienai akcijai, augimo tempai turėtų susilyginti su likusio pasaulio akcijų earnings-per-share augimo vidurkiu.

Ar tai realu ? Nebūtinai.

Realu, kad besivystančių šalių EPS augimo tempai niekada nepavys JAV (ar kitų išsivysčiusių šalių), nes emerging markets pelno, tenkančio vienai akcijai, augimo tempai visada buvo žemesni už išsivysčiusių rinkų kompanijų.

Tačiau visiškai realu, kad tokių šalių kaip UK, Kanada, Australija, Naujoji Zelandija ir kai kurių centrinės Europos šalių akcijų EPS augimo tempai pavytų JAV.

Gi seniau taip ir buvo.

Galiausiai, netgi nereikia, jog JAV ir kitų šalių EPS augimo tempai taptų vienodi, tam jog international akcijoms sektųsi geriau. Užtektų, kad gap’as tarp US ir ex-US akcijų vertės rodiklių sumažėtų. Užtenka mažo P/E re-rating.

Todėl JAV akcijos ir toliau gali būti vienos geriausių pasaulyje savo EPS augimo tempais, bet underperforminti likusio pasaulio akcijas, nes kaina, mokama už šias akcijas, gali būti per didelė, mispricinta.

4. Naujos eros pradžią ?

JAV – neabejotinai išskirtinė finansų rinka. Labiausiai pasaulyje išsivysčiusi, turinti žymiausias, galingiausias, našiausias ir įspūdingiausias kompanijas. Šiai rinkai nėra lygių.

Viena bėda – visi tą žino. Ši informacija jau seniai įskaičiuota į JAV akcijų kainą.

Finansų rinkose retai būna amžini laimėtojai. Praeities favoritus keičia nauji, seną naratyvą – naujas.

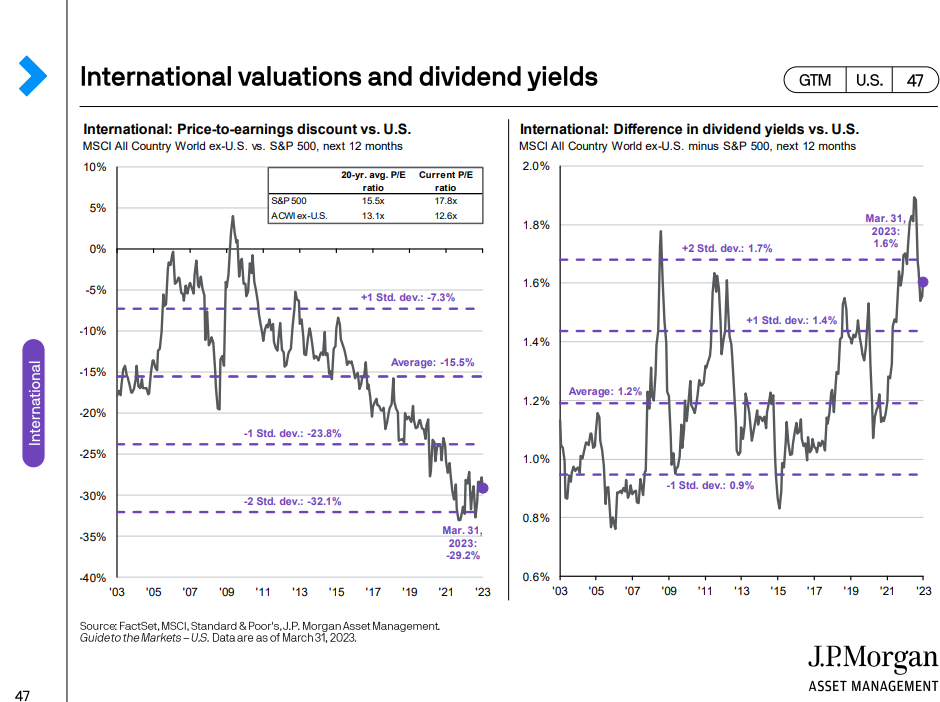

JAV akcijų rinkos outperformance nėra nuolatinis amžinai egzistavęs reiškinys ir ateityje situacija gali keistis. Šis įžymusis J.P. Morgan grafikas daug ką sako.

Daugiau kaip dešimtmetį trukęs JAV akcijų rinkos dominavimas rodo seniai nematytus silpnumo ženklus.

Per paskutinius metus JAV akcijos atsilieka nuo EAFA akcijų (ex-US developed markets) šešiais procentas.

Viena vertus tai – visiška smulkmė ir tik bereikšmis triukšmas ilgo laikotarpio duomenyse. Kita vertus – bet kurios tendencijos apsivertimas turi turėti pradžią.

Manau, dauguma investuotojų nėra pasiruošę prastam JAV akcijoms dešimtmečiui. Nes jau seniai taip nėra buvę.

5. Market timing nuodėmė

Iš esmės aš esu didelis pasyvaus investavimo šalininkas. Aplenkti platų ir plačiai diversifikuotą akcijų rinką sekantį indeksą labai sunku, dažnai beveik neįmanoma.

Rinka nepaprastai protinga ir visa žinoma man ar jums informacija jau seniai atsispindi akcijų kainose, ir dar daugiau.

Tuomet, jeigu norima nukrypti nuo market cap indekso svorių, svarbu turėti tikrai rimtų argumentų, kodėl mano, kažkokio tai internetinio blogerio atsitiktinė nuomonė yra svaresnė nei akcijų rinkos nuomonė.

Dauguma atveju tai bus tik individo saviapgaulė, manant kad jis yra protingesnis už rinką.

Tačiau yra keletas priežasčių, kodėl šiuo išskirtiniu atveju nusidėti, man atrodo, svarstytinas pasirinkimas.

The Wisdom of Crowds

Kodėl taip sunku aplenkti akcijų rinkų vidurkį, stock pickinti ir t.t. ?

Tam yra daugelis priežasčių, bet labai geras supaprastintas pavyzdys yra aprašomas žymioje knygoje The Wisdom of Crowds.

Įsivaizduokim, kad individualus žmogus turi atspėti, kiek sveria karutis prikrautas akmenų. Kadangi atsakymą žinoti sunku, įvairių asmenų spėjimai smarkiai svyruoja aplink teisingą atsakymą.

Įspūdingiausia, jog suskaičiavus visų žmonių spėjimus ir apskaičiavus vidurkį, šis vidurkis būna artimas realiam akmenų prikrauto karučio svoriui.

Žmonių grupė, kaip minia, savo gebėjimais atspėti ir nuspėti įvairius reiškinius ženkliai lenkia vieno individo gebėjimus.

Panašiai veikia ir akcijų rinka.

Tik yra viena bėda su ta minios išmintimi. Tam, kad minios išmintimi būtų galima pasitikėti reikalinga, jog minią sudarantys individai ir jų spėjimai atitiktų tam tikrus kriterijus.

- Žmonių grupėje turi būti įvairių nuomonių ir įsitikinimų turinčių asmenų;

- Vieno žmogaus nuomonė neturi būti įtakota kitų žmonių nuomonės;

- Grupė sprendimus priima decentralizuotai, be vieno galios centro vadovavimo.

- Yra mechanizmas individualiems sprendimams agreguoti.

Akcijų rinka ir yra minia, sudaryta iš individų ir organizacijų, bei interesų grupių. Todėl nepaprastai sunku aplenkti rinkos vidurkį, rinkos vidutinį spėjimą.

Tačiau akcijų rinka neatitinka beveik visų šių Wisdom of Crowds keliamų reikalavimų. Kodėl ?

Didžiausia bėda – minia išmintinga tik tuomet, kada jos narių nuomonė nėra įtakota kitų žmonių nuomonių.

Grįžtu prie karučio pavyzdžio. Yra įrodyta, jeigu prieš spėjant akmenų prikrauto karučio svorį, kas nors garsiai pasakys savo spėjimą – vien to užteks, jog likę spėjimai būtų įtakoti šio skaičiaus.

Taip ir akcijų rinkoje.

Rinkai vadovauja JAV institucijos, dauguma žaidėjų ir didžiausia kapitalo dalis irgi JAV.

Visi skaito tas pačias naujienas, seka tuos pačius influencerius, visi naudojasi tais pačiais backtestais ir visi chasina past performance.

Yra dar ir kita knyga apie minios filosofiją, tai “Extraordinary Popular Delusions and the Madness of Crowds“. Cituojant ją: “men go mad in herds, while they only recover their senses slowly, one by one”.

Yra limitas, kiek įmanoma pervertinti kurį nors aktyvą, nes galiausia grąža ilgalaikėje perspektyvoje yra lemiama ne vien tik įsitikinimų ir naratyvų, bet ir cashflows.

Todėl aš tikiuosi, kad akcijų rinka, kaip minia, yra šiek tiek per daug pamišus vertindama JAV kompanijų ateities perspektyvas.

Atitinkamai nuvertindama kitus regionus.

Karjeros rizika ir instituciniai investuotojai

Yra dar kita bėdų grupė, dalinai išplaukianti iš jau aukščiau aptartų argumentų.

Dažnai akcijų rinkoje veikia ne individualūs asmenys, investuojantys savo pačių lėšas, bet instituciniai investuotojai, kurie valdo kitų žmonių turtą.

Iš pirmo žvilgsnio gali atrodyti, kad tame didelio skirtumo nėra, bet, deja, tikrai yra.

Pirma priežastis jau aptarta, visi šie instituciniai investuotojai yra glaudžiai susiję, jų nuomonės įtakotos viena kitų, pažeidžiama Wisdom of Crowds nuomonių nepriklausomumo taisyklė.

Taip pat pažeidžiama ketvirtoji Wisdom of Crowds taisyklė, nes nėra mechanizmo, kaip daugumos investuotojų nepriklausoma nuomonė paverčiama rinkos vidurkiu, jeigu vietoj daugumos individų sprendimus priima keli fondai, valdantys kitų žmonių lėšas.

Dar blogiau, pasiekti aukštą grąža niekada nebuvo ir nebus daugumos tokių institucinių investuotojų tikslas. Jų tikslas – nuskaičiuoti kuo aukštesnius turto valdymo mokesčius ir sėkminga karjera.

Kiek dabar rinkoje yra žaidėjų, kurie ne tik kad galėtų reklamuoti strategiją pirkti ne JAV akcijas, bet tokiai strategijai pritraukti kapitalo ?

Nedaug.

Nes jeigu siūlei investuoti į ne JAV akcijas dabar, tikėtina, tai darei ir prieš tris metus, ir, tikėtina, jau esi be darbo.

Nukrypti nuo JAV akcijų rinkos buvo didžiulė nuodėmė paskutiniais metais, taip skatinantys asmenys nebeturi kapitalo ir/arba darbo. O tie kurie dar turi darbus nesiūlo taip daryti, nes tai didžiulė karjeros rizika.

Jeigu šiandien siūlysi pirkti ne JAV akcijas (ypač JAV investuotojams) ir šios toliau outperformins, tai ryt būsi be darbo.

Juk beveik nėra fondų ar institucijų, kurios sistematiškai investuotų į pigesnius regionus. Daug didesnį dalis lėšų šiuo metu skiriam US only alokacijai.

Vienos šalies įtakos rizika

Investavimas į akcijas iš esmės yra labai nedidelės verslo dalies pirkimas. Jeigu toks investavimo būdas veikia JAV, turėtų veikti ir daugelyje panašių šalių. Jeigu toks investavimo būdas neveikia daugumo pasaulio šalių, kyla didžiulė rizika, kad ir JAV praeities sėkmė tebuvo atsitiktinumas.

Aš laikausi požiūrio, kad investavimas į akcijas turėtų veikti daugumoje vakarų pasaulio išsivysčiusių ekonomikų.

Tuomet ką aš prarandu investuodamas į ne JAV akcijas ?

Jeigu rinka efektyvi ir JAV akcijos teisingai įvertintos šiuo metu (atsižvelgiant į rizikas), lygiai taip pat tinkamai įkainotos ir likusio pasaulio akcijos.

Tokiu atveju mano tikėtina grąža, atsižvelgiant į riziką, panaši nepriklausomai nuo pasirinkto regiono.

Toks portfelis gal ir nėra optimalus iš akademinio požiūrio taško, bet turi pliusų realiam pasaulyje.

Šiuo metu JAV akcijos sudaro 60% viso pasaulio akcijų. Viso pasaulio akcijų indeksą sekančio investicinio portfelio sėkmę lems vienintelės šalies, JAV, akcijų rinkos rezultatas.

Lygiai taip pat, 60% tokio portfelio yra susieta su dolerio valiuta. Nors yra tam tikrų duomenų, kad ilgu laikotarpiu dauguma pasaulio valiutų neženkliai nuvertėja prieš JAV dolerį, taigi 60% portfelio susieti su JAV valiuta nėra tragedija. Bet trumpame ir vidutiniame laikotarpyje tokia valiutų rizika gali sukelti papildomų kančių.

Abu šie skaičiai mažiau aktualūs kaupimo stadijoje, kuomet kas mėnesį investuojama į akcijų rinka dollar cost averaging metodologija. Šiek tiek labiau problematiški, kai jau reikia nusiimti lėšas nuo portfelio, ir sąskaitas apmokėti eurais, o ne doleriai.

Dar vienas įdomus grafikas.

Bent jau nuo 1973 metų, tais periodais, kuomet JAV akcijų rinkų grąža buvo žemesnė nei 4% per metus, likusio pasaulio akcijoms sekėsi geriau.

Tuo atveju jeigu JAV akcijų rinkoje nuostabią ir įstabią paskutinių dešimtmečių grąža pakeistų dešimtmečio stagnacija, kitose šalyse situacija gali būti skirtinga. Tokiu atveju portfelis, kuriame JAV akcijų yra mažiau, galėtų būti išsigelbėjimas. Taip jau yra buvę:

Sin a little

Yra didžiulis skirtumas tarp akcijų pardavimo dėl to (ar tuo metu) kai akcijų kainos krito tam, kad pereiti į saugius aktyvus (pvz. bonds) ir nukrypimo nuo market cap weights.

Nepaisant visko kas išsakyta aukščiau nedrįsčiau visiškai atsisakyti savo portfelyje JAV akcijų.

Niekada negali žinoti kas bus ateityje, ir net jeigu JAV akcijoms seksis prasčiau per artimiausią dešimtmetį, joms vis tiek gali sektis geriau per artimiausius tris ar penkis metus.

Plius, visada reikia būti kukliam, kai tavo nuomonė nesutampa su rinkos nuomone.

Šiuo metu JAV akcijos sudaro 60% viso pasaulio akcijų. Mano akcijų krepšelyje JAV akcijų dalis sudaro apie 40%.

Laikas parodys ar buvau teisus. Tam reikės kokių penkių-dešimt metų.

Galiausiai, geriausia tokia alokacija, kuri leidžia ramiai miegoti. Pasaulio akcijas sekančiame indekse JAV svoris šiuo metu atrodo yra per didelis, kaina per aukšta.

Atsisakius JAV akcijų kyla dar sunkesnis klausimas, kur dėti perteklines lėšas, bet čia jau atskiros diskusijos reikalaujantis klausimas.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas

Ačiū už edukaciją, įkvėpei pasitikėjimo pasilikti prie VWCE ir nesidairyti į S&P500.

Tik nekaltink manęs, jeigu ateinančius 10 metų S&P500 vėl seksis geriau 🙂

Ačiū už analizę.

Įraše https://buliausanatomija.lt/myth-busting-kas-nelemia-akciju-rinku-graza/ daroma išvada, kad kompanijų pelningumo pokyčiai akcijų kainoms turi įtakos tik ilguoju laikotarpiu (30 metų), tuo tarpu šiame įraše pagrindinis USA akcijų kainų augimo veiksnys yra didelis pelno augimas, ypač techonologijų kompanijų ir ypač nuo 2007m. Gal galima daryti prielaidą, kad šiais laikais kompanijų pelningumo pokyčiai daug greičiau įtakoja akcijų kainas (priežastis: globalizacija, greitas informacijos prieinamumas, etc.)? Čia kažkas panašaus kaip ir su ekonominiais ciklais – lyg ir yra teigiama, kad dabar tie ciklai trumpesni.

Negaliu pasakyti, negaliu patvirtinti ar paneigti, remiantis savo žinoma informacija, ar jūsų teiginiai teisingi.

Tačiau nematau didelės logikos lįsti į ekonominių ciklų teorijas siekiant pagrįsti/paneigti akcijų rinkų pokyčius per paskutinį dešimtmetį.

Kartais tam tikrais dešimtmečiais kompanijų pelnai kyla, bei tais dešimtmečiais ir akcijų rinkos uždirba puikiai, o kartais atvirkščiai. On average – rimtos koreliacijos nėra.

Bet čia tyrimai apie įvairius dešimtmečius, o žvelgiant giliai ir konkrečiai į būtent dominantį laikotarpį kartais, gal, galima pastebėti kažką, ko ilgalaikius vidurkius tyrinėjantys tyrimai praleidžia.

Mano galva pagrindinė priežastis, kodėl JAV kompanijoms sekėsi puikiai nuo 2009 metų krizės – nes niekas iš jų to nesitikėjo.

Kaip tik neseniai klausiau podcast šia tema, tik mintinai nebeprisimenu kuriame, jog tuo metu rinkos dalyviai absoliučiai neturėjo lūkesčių, jog JAV akcijų rinka outperformins visas kitas.

Bet kas nutiko, tai jog JAV kompanijų pelnai, netikėtai visiems, ženkliai smarkiau augo nei visų kitų rinkų.

Lyg ir yra tendencija, vertinant paskiras kompanijas, jog sparčiausiai augančios kompanijos lakui bėgant praranda augimo greitį, bei jų augimo tempai sulėtėjo.

Bet JAV korporacijų atveju, ypač šnekant apie tech kompanijas, kurios didele dalimi ir atsakingos už visą JAV akcijų rinkų outperformance, vis nėra ir nėra jokio pelno maržų ar pelningumo mean reversion.

Ar taip tęsis amžinai ? Aš ant to nestatyčiau, bet negalima atmesti ir tokio scenarijaus.