Kažkada rašiau, kad gyvenamosios paskirties būstas, kaip investicija, visai neblogas instrumentas.

Nuomos pajamos puikiai diversifikuoja portfelį, menkai koreliuoja su finansų rinkomis, o grąža panaši į akcijų rinkų.

Tai bene vienintelis investavimo būdas, galintis rimčiau apsaugoti portfelio perkamąją galią nuo infliacijos gimtoje investuotojo šalyje.

Bėda ta, kad brangu, reikia jau tikrai nemažo portfelio, jei norima turėti NT įvairiose šalyse ir miestuose. Bei darbo daug. Nuomininkus surask, taisyk ir prižiūrėk.

Ech, kad kas kitas visais vargais pasirūpintų, o man tik nuompinigiai kapsėtų …

Bet gi yra REITs. Tai kompanijos, kurios valdo įvairų rūšių nekilnojamąjį turtą. Maž jų akcijų nusipirkus, pačiam nereiktų vargti ?

Bet ar verta ? Ir kas yra tie REITs ? Kaip jie veikia, uždirba ? Ar tai atskira turto klasė, gan net inflation hedge ? Apie visa tai šiame straipsnyje.

Žinau, kad nemažai daliai Lietuvos investuotojų REITs = Baltic Horizon fondui. Įspėju – straipsnis ne apie šį fondą. Baltic Horizon Fund net nėra REIT’as.

Šis įrašas apie daug platesnę REITs turto klasę JAV ir pasaulyje. Bet čia pateikiama informacija padės suprasti ir Lietuvoje veikiančius NT fondus.

1. Kas yra ir kas nėra REITs

Pirma, reikia išsiaiškinti – kas gi yra tie REITs ir kuo šios kompanijos skiriasi nuo paprastų NT sektoriuje veikiančių kompanijų, kurių akcijomis yra prekiaujama biržoje.

Čia reikia skirti tris NT sektoriuje veikiančių juridinių asmenų tipus:

- (a) REITs – Real Estate Investment Trusts;

- (b) REOCs – Real Estate Operating Companies;

- (c) NT fondai.

(a) Real Estate Investment Trusts

Ne kiekvienas fondas ar įmonė, veikianti NT sektoriuje, yra REIT. Net jeigu šį žodį naudoja savo veiklos reklamoje.

REIT (Real Estate Investment Trust) yra speciali ir ypatinga kompanija, kuri perka, valdo ir parduoda pajamas generuojantį nekilnojamą turtą. Tai gali būti ofiso patalpos, prekybos centrai, sandėliai ar mobiliojo ryšio bokštai.

Nors niekas nedraudžia REIT’ui užsiimti gyvenamosios paskirties būsto nuoma (residential REITs užima apie 15% JAV rinkos), tačiau dažniausiai REITs veikia komercinio nekilnojamojo turto srityje.

REITs atsirado JAV, 1960 metais, priėmus jų veiklą reglamentuojančius teisės aktus. Kitose šalyse – kaip kurioje. Vienur REITs egzistuoja, o kitur tokių kompanijų veikla teisės aktuose nėra numatyta.

REITs ypatybės

REITs pasižymi dviem esminiais skirtumais:

- Privalo išmokėti 90% pelno dividendais;

- Pelnas nėra apmokestinamas įmonių pelno mokesčiu.

Panagrinėsiu šiuos du esminius skirtumus plačiau.

Eilinė kompanija (veikianti NT sektoriuje ar bile kur kitur), dažnai, didelę dalį pelno reinvestuoja į verslo plėtrą – REIT’as to daryti negali. Pagal įstatymą REIT’as privalo 90% pelno išmokėti dividendais.

Todėl, REITs dividend yields aukšti. Bet atitinkamai, REITs augimo tempai – minimalūs. Nes visos uždirbamos lėšos išmokamos dividendais.

Toks reikalavimas smarkiai apriboja įmonės vadovybės veiksmų laisvę. Kam tada kompanijoms tapti REIT’ais ? Nes REITs pelnas nėra apmokestinamas pelno mokesčiu.

Kitaip tariant, įprastų kompanijų pelnas yra apmokestinamas pelno mokesčiu (o tada galima pelną išmokėti dividendais arba lėšas panaudoti įmonės plėtrai). REITs dividendais išmokamos lėšos nėra apmokestinamos pelno mokesčiu įmonės lygmenyje, bet įmonė pelno pasilikti negali.

Yra dar krūva reikalavimų, kuriu detaliai neverta aprašinėti, norint būti klasifikuojamam REIT’u (kompanija privalo veikti NT sektoriuje, minimalaus akcininkų skaičiaus reikalavimai ir kita).

O kaip REITs perka naujus objektus, plečia veiklą, jeigu visą pelną išmoka dividendais ?

Dviem būdais – leidžiamos antrinės akcijų emisijos arba sandoriai finansuojami skolintomis lėšomis (yra ir trečias būdas – parduoti turimus NT objektus ir pirkti ar vystyti naujus).

Finansuoti įsigijimus skolintomis lėšomis – absoliučiai įprasta praktika. Todėl REITs ir leverage – neatsiejama dalis. Viena vertus, tai leidžia daugiau uždirbti, kita vertus – pradirbti.

REITs JAV ir pasaulyje

Ilgą laiką JAV REITs buvo nišinė ir nepopuliari turto klasė. 1990-aisiai pakeisti veiklą reglamentuojantys teisės aktai ir REITs populiarumas augo eksponentiškai. Todėl reiktų skeptiškai vertinti pirmųjų dešimtmečių REITs istorinius duomenis (prie to dar grįšiu).

REITs nebėra tik JAV egzistuojantis finansinis instrumentas. Daugelis šalių priėmė panašius teisės aktus. JAV pėdomis pasekė UK, Australija, Japonija, nemaža dalis kontinentinės Europos šalių.

Aukščiau pateikiau JAV REITs esminius bruožus. Skirtingose šalyse REITs veiklą reglamentuojantys teisės aktai numato įvairių papildomų reikalavimų, bet esmė išlaidoma: REITs turi išmokėti didžiąją dalį pelno dividendais, taip išvengiama dvigubo pajamų apmokestinimo.

(b) Real Estate Operating Company

Iš esmės, REOC (Real Estate Operating Company) – tiesiog įprasta biržoje kotiruojama kompanija, kuri veikia nekilnojamojo turto sektoriuje. Tokiai įmonei netaikomi reikalavimai kažkokią dalį pelno išmokėti dividendais ir panašiai.

Dažnai, tokios kompanijos taptų REITs, jei tik galėtų. Bet veikia šalyse, kuriose nėra REITs veiklą reglamentuojančių teisės aktų.

Todėl REOCs ir REITs veikla gali būti panaši kaip du vandens lašai, visas pelnas išmokamas dividendais ir t.t.. Bet REITs atveju reikalavimus numato įstatymas, o REOCs – įmonės dividendų politika.

Taip pat, ne visos kompanijos nori būtų REIT’ais.

Svarbiausias skirtumas – REOCs pelnas yra apmokestinamas pelno mokesčiu. Todėl, jeigu dvi identiškos kompanijos veiktų viena kaip REIT, kita – kaip REOC, tai investuoti į REIT ženkliai labiau apsimokėtų.

Dar vienas skirtumas, REOCs dažnai developina ir parduoda naujas objektus. Tuo tarpu REITs akcentas – jau esamų ir pelningų objektų valdymas.

REOCs, užsiimančios NT objektų statyba, pelnas ir dividendai (o kartu ir akcijos kaina) turėtų svyruoti stipriau nei REITs.

(c) Real estate fondai

Things get complicated here.

Šnekant apie NT fondus, galima omenyje turėti du skirtingus dalykus.

Nekilnojamo turto investiciniai fondai (mutual funds) ir ETFs

Pavyzdžiui, iShares Developed Markets Property Yield UCITS ETF arba Vanguard Real Estate ETF (VNQ).

Jeigu Swedbank arba SEB turėtų NT sektoriaus investicinių fondų, tai čia irgi būtų prie šitos kategorijos (nežinau ar tokių fondų yra).

Esmė, kad tai fondai, kurių tikslas investuoti į kitas kompanijas, veikiančias NT sektoriuje. Patys investiciniai fondai niekaip nesprendžia, kurį konkretų statinį pirkti ar jame šildymo katilą keisti.

Tokie fondai gali investuoti tik į REITs, arba į REITs ir REOCs. Čia jau reikia skaityti fondo prospektą.

Fondai tiesiogiai (beveik) valdantys NT

Kai kurie fondai investuoja ne į kitas įmones, veikiančias NT sektoriuje (REITs ir REOCs), bet į konkrečius NT objektus tiesiogiai (per antrines įmones).

Tipiška, kad kompanija turi vadovybę, darbuotojus ir panašiai (internal management), kurie valdo įmonę. Fondai, tuo tarpu, dažniausiai turi išorinę valdymo įmonę (external management).

Fondo atveju, investuotojai sumeta lėšas, gauna už tai fondo akcijų. Visą fondo turtą valdo paskirtas fondo valdytojas (external management), kuris priima visus sprendimus.

Pavyzdžiui, Baltic Horizon Fund yra closed-end fondas, kuris turi external management. BHF valdo įmonė, pavadinta Northern Horizon Capital AS. Teoriškai, fondo valdytoją akcininkai gali pakeisti akcininkų susirinkime. Abejoju, ar tas praktikoje įmanoma.

BHF investuoja į NT objektus per antrines įmones (Special Purpose Vehicles, SPVs), kurioms priklauso NT objektai. O BHF valdo 100% tokių antrinių įmonių akcijų.

Nieko bloga su tokia struktūra, turbūt, nėra. Estėtoje tiesiog nėra REITs teisinio reguliavimo.

Faktas, kad fondą valdo išorinis valdytojas irgi – nieko stebėtina. Kartais ir REITs yra externally managed (labiau Japonijoje, kartais Europoje, retai JAV). Tai perfectly legit, nors, nebūtinai geriausia struktūra investuotojams.

REITs, irgi, kartais apibūdinami kaip kompanijos, kartais kaip mutual funds. Taigi, tokių investicinių fondų, kurie į NT investuoja tiesiogiai, veiklos esmė artima REIT’ams.

Toliau šiame įraše šnekėsiu tik apie REITs, bet didžioji dalis informacijos puikiai pritaikoma REOCs ir įvairiems NT sektoriaus fondams.

2. Istorinė REITs grąža

REITs – gana nauja turto klasė (jeigu tai iš viso atskira turto klasė, prie to dar sugrįšiu).

Atsargiau reiktų vertinti REITs duomenis ir rezultatus pasiektus iki 1990-ųjų. Senieji REITs fundamentaliai skyrėsi nuo dabartinių teisiniu reguliavimu ir buvo nepopuliari, nišinė, turto klasė.

Naujausi duomenys

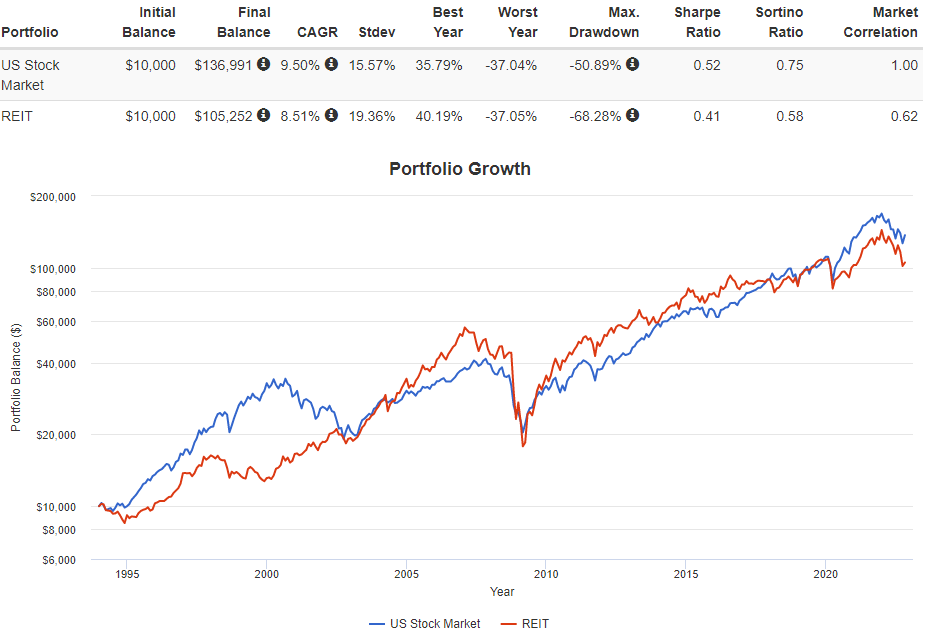

Štai kaip sekėsi JAV REITs nuo 1994-ųjų.

Nuo 1994-ųjų JAV REITs demonstruoja panašius į JAV akcijų rezultatus. O tai – puikus rezultatas.

Vienas kabliukas, REITs volatility ženkliai aukštesnis. Panašus į akcijas uždarbis pasiekiamas su didesniais portfelio vertės svyravimais.

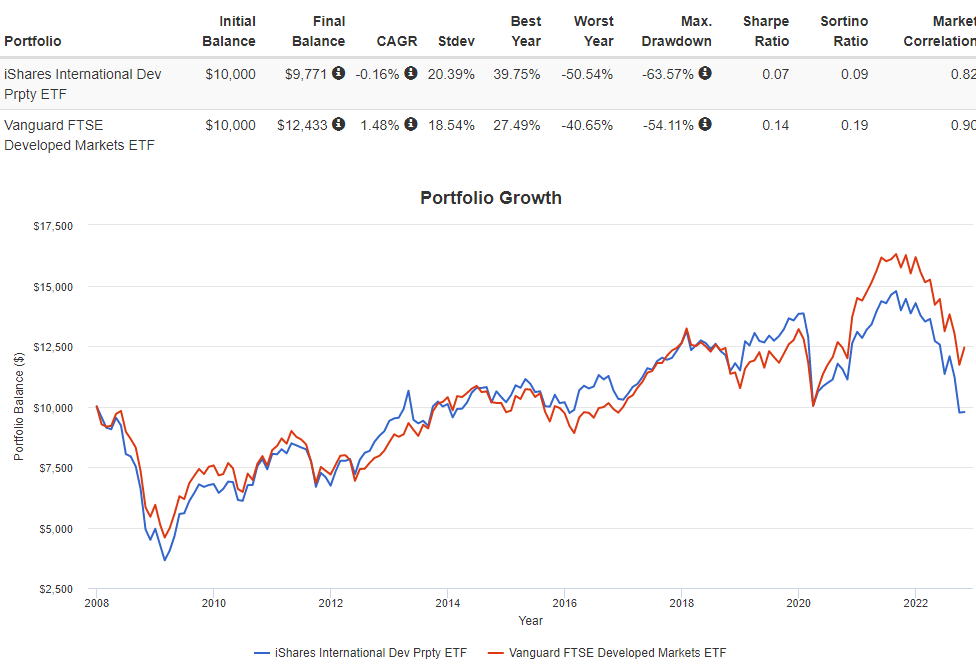

Išsivysčiusių šalių REITs indeksą sekančio iShares International Developed Property ETF rezultatai panašūs į akcijų fondų:

iShares International Developed Property ETF (šis ETF investuoja į REITs ir REOCs) grąža nuo 2008-ųjų siekia -0,16% per metus. Nors REITs rezultatas neigiamas, bet panašiai sekėsi ir international akcijoms, kurių grąža siekia vos 1,48%.

Senesni duomenys

Minėjau, seni REITs istoriniai duomenys kvestionuotini.

1990s REITs veiklą reglamentuojantys teisės aktai keitėsi. Iki tol REITs buvo kažkas panašaus į mutual funds, turinčius išorinius valdytojus (external management), REITs menkai vystė turimus objektus. Nuo 1990s REITs tapo kompanijomis, kurios aktyviai plėtoja savo NT portfelį ir jį valdo1.

REITs privalo pelną išmokėti dividendais, todėl didžioji grąžos dalis turėtų būti generuojama iš dividendų pajamų. (primenu, kad: total return = price return + dividend return).

Pasižiūrėjau, kas lėmė JAV REITs returns nuo 1971 metų ir ar yra skirtumų paskutiniais dešimtmečiais. Pirmoje lentelėje pateikiami duomenys iki 2021 metų pabaigos, antroje iki 2022 m. lapkričio pabaigos.

Seniau REITs grąžą lėmė vien dividendai. Bet nuo 2000-ųjų nemenką dalį grąžos lėmė kainos prieaugis.

1971-2021 metų laikotarpiu vos 2% grąžos generavo price return. Bet price return dedamoji bendrai grąžai buvo net 8% 2011-2021 metų laikotarpiu.

Kodėl ? Brangstant įvairiems instrumentams (akcijoms ir obligacijoms) kartu brango ir REITs akcijų kaina, o jų pajamingumas (dividend yield) atitinkamai mažėjo.

Šiais metais REITs smarkiai atpigę, tas atsispindi ir paskutinio dešimtmečio grąžos duomenyse. 2011-2021 metais REITs grąža siekė 12% per metus (8% price return ir 4% dividend return). Bet 2011-2022M11 grąža krenta iki 8% (4% price return ir 4% dividend return).

3. Kaip REITs uždirba ir auga

Man visada smalsu, kokie yra bet kurio aktyvo sources of return. Kaip REITs uždirba ir kodėl jų akcijų kainos auga ?

Galima išskirti dvi pagrindines pajamų sritis:

- NT nuomos pajamos.

- NT kainų pokyčiai.

Nors, vertinant buhalterinius metinius REITs pelningumo rodiklius, būtent NT kainų pokyčiai turi daugiausiai įtakos, bet, panašu, nei REITs akcijų kainos šokinėja dėl NT kainų pokyčiu, nei išmokami dividendai.

REITs ženkliai svarbiau, kaip kinta jų nuomos pajamos, o ne turimo NT vertė.

REITs negalima vertinti remiantis įprastiniais veiklos rodikliai

Pavyzdžiui, Baltic Horizon Fund 2020 metais buhalterinis pelnas yra -13,54 mln. eurų siekiantis nuostolis. Bet BHF ataskaitoje galima rasti ir kitą rodiklį, EPRA earnings, kuris yra +11,51 mln. eurų. Kitaip tariant, pagal vieną rodiklį BHF patyrė -13,54 mln. nuostolį, pagal kitą 11,5 mln. pelną. Wtf ?

Taip yra todėl, kad BHF ataskaitas teikia pagal IFRS apskaitos standartus. Remiantis šiais, REIT’o turimas NT (buhalterinė vertė) kiekvienais metais perkainojamas ir įvertinamas tikrąja verte (fair value), kuri turi atspindėti rinkos kainą (nors praktiškai BHF Fair Value skaičiuoja naudodami DCF metodą).

BHF, skaičiuojant savo 2020 metų pelną, iš 19,93 mln. eurų Net rental income atima 25,25 mln. eurų teorinį, buhalterinį nuostolį (kuris atspindi tik tai, kad jų turimų NT objektų vertė krito). Atėmus dar ir kitas išlaidas gaunama, kad rezultatas -13,54 eurų nuostolis.

Bet realiai, tas 25,25 mln. NT portfelio vertės pasikeitimas neturi nieko bendra su jokiais pinigų srautais, tai yra non-cash sąnauda (nes niekas už nieką jokių pinigų numokėjo ir negavo).

FFO ir panašūs rodikliai

Vertinant REITs ir REOC veiklą, uždirbamus pelnus, buhalterinis pelnas nėra naudojamas. Naudojami kiti rodikliai, tokie kaip EPRA Earnings, FFO (Funds From Operations) ir AFFO (Adjusted Funds From Operations).

Tarp jų didžiausias skirtumas yra tas, kad EPRA Earnings skaičiuoja Europos ir Azijos nekilnojamo turto kompanijos, kurios remiasi IFRS apskaitos standartais. FFO ir AFFO skaičiuoja JAV REIT’ai, kurie remiasi U.S. GAAP apskaitos standartais.

Bet esmė visų šių rodiklių vienoda – parodyti kiek casho REIT’as generuoja iš savo pagrindinės veiklos – NT objektų administravimo ir nuomos.

Taigi:

FFO = Pelnas +- NT buhalterinis portfelio pokytis (atimam, jei NT vertė padidėjo, pridedam, jei sumažėjo) – Pajamos (Nuostolis) iš NT objektų pardavimo2.

AFFO (Adjusted Funds From Operations) – šiek tiek tikslesnė FFO versija. Esminis skirtumas, kad visgi NT reikia prižiūrėti. Jeigu tai būtų būstas nuomai, tai baldai, santechnika, vamzdžiai nusidėvi. FFO į tai neatsižvelgia (yra dar ir kitų skirtumų).

AFFO parodo, kiek casho lieką apmokėjus visas įmanomas išlaidas – administracines, pastatų priežiūros, tikras nusidėvėjimo išlaidas ir t.t. Rodiklis parodo, kiek lėšų maksimaliai galima išmokėti dividendais akcininkams3.

FFO irgi atspindi tą patį kaip AFFO, kiek casho uždirbama, bet mažiau tiksliai. Tačiau AFFO rečiau skaičiuojamas rodiklis, ne visų REITs ataskaitose jį įmanoma rasti.

EPRA Earnings – grubiai, tas pats kas FFO, tik remiantis kitais apskaitos standartais4.

Kadangi daug lengviau rasti informacijos kaip veikia JAV REITs (o ne Europietiškos jų versijos), toliau naudosiu ir šnekėsiu tik apie FFO rodiklį.

Kaip ir kodėl FFO auga

Mąstant apie REITs veiklą, man patinka galvoti apie FFO, kaip apie įprastos įmonės pelną.

Kažkada rašiau, kad JAV įmonių uždirbamas pelnas (earnings) vienai akcijai auga po 5% per metus 1900-2021 metais.

Randu informacijos, kad FFO augimo tempai apie 5-7% per metus5,6,7. Tačiau, nemanau, kad šiuos du rodiklius, earnings ir FFO galima tiesiogiai lyginti tarpusavyje.

Bet esmė, kad FFO auga ir nemažai. Bet kaip tas augimas pasiekiamas ? Gi to paties objekto nuomos kainos už neįmanoma kelti po 5-7% per metus. Tai kodėl REITs uždarbis taip sparčiai auga ?

Yra du būdai FFO auginti – internally ir externally.

REITs nuomos kainą daugiau mažiau kelia panašiu tempu, kaip infliacija šalyje, apie 3% per metus. Bet REIT’ai naudoja leverage. Tarkim, su leverage jau pasiekiamas 4% per metus augimo tempai FFO vienai akcijai.

Bet, aktyviai veikianti įmonės vadovybė sugeba pritraukti geresnių nuomininkų (kurie moka aukštesnes nuomos kainas, atnaujina pastatus ir panašiai). Taip išspaudžiama dar 0,5% FFO metinio augimo. Jau 4,5%.

Visi aukščiau paminėti būdai pasiekiami pasitelkiant vidinio augimo potencialą. Tai kaip pritempti prie istorinio 5-7% FFO augimo per metus ? Naudojantis išoriniu augimo potencialu (external growth).

REITs gali skolintis lėšas iš bankų, obligacijomis arba leisti antrinius akcijų pasiūlymus, investuoti lėšas į naujus projektus, kuriu grąža aukštesnė už REIT’o cost of capital.

Taip ir pasiekiami 5-7% per metus siekiantys metiniai FFO augimo tempai5.

REITs ir NT kainos

Kaip rašiau, REITs uždarbį sudaro nuomos pajamos (kurias atspindi FFO augimo tempai) ir NT kainų pokyčiai.

Bet ar tikrai NT kainų svyravimai daro įtakos REITs rezultatams ?

Jeigu NT kainos šalyje padidėja, bet nuomos kainos ne, REITs mokami dividendai nesikeis.

Bet, galbūt, tada REITs akcijos kaina turėtų didėti, nes šiam fondui priklauso turtas, kurį būtų galima likviduoti ir parduoti ?

Bėda ta, kad REITs, visų pirma, yra kompanijos. Įmonės akcijos kaina priklauso nuo to, kiek pajamų įmonė generuos ateityje (per visą įmonės laikotarpį) ir išmokės dividendais.

Įmonės akcijos kaina atspindi įmonės vadovų ir komandos gebėjimus vystyti veiklą ir pelną uždirbti, o ne kiek buhalterinio turto įmonė turi.

REITs vadovybė nėra suinteresuota parduoti objektus ir mažinti įmonės portfelio dydį, nes nuo šio dydžio, dažnai, priklauso įmonės vadovų uždarbis (jis gali būti skaičiuojamas kaip % nuo fondo NAV ar panašiai).

Dažnai, jeigu REIT’as parduoda kokį NT objektą, tai tik tam, kad pirktų kitą. Bet ne tam, kad akcininkams lėšas grąžinti specialiais dividendais. O jeigu kainos pakilę – tai ir už naują objektą reikės mokėti daugiau.

Rinka vertina ateities cashflows dividendų pavidalu, o ne NT kainų pokyčius. Todėl REITs akcijų kainos ir nekilnojamo turto kainos šalyje nėra tampriai susiję dydžiai.

Sunku rasti konkrečių ir gerai atliktų tyrimų, bet, panašu, trumpu laikotarpiu REITs kainos ir NT kainos visiškai nesusiję. Tačiau, vidutiniu ir ilgu laikotarpiu truputėlį, kažkiek, koreliacijos yra8,9,10.

Apibendrinant, REITs nėra geras būdas susieti savo investicinį portfelį su vietine nekilnojamo turto rinka. REITs kainos nėra NT kainų proxy.

Jau nekalbant apie tai, kad dažnai REITs veikia sandėliavimo, viešbučių patalpų, mobiliojo ryšio bokštų ir panašiose keistuose segmentuose. Šių NT objektų kainų pokyčiai tikrai nėra tapatūs biurų, juo labiau, gyvenamosios paskirties patalpų kainų pokyčiams.

4. REITs, infliacija ir palūkanų normos

Kaip infliacija veikia REITs, turbūt neigiamai ? Bet gi nekilnojamo turto vertė kyla kartu su infliacija, tai gal nieko ?

O kaip su palūkanų normoms ? Kas būna, kai centriniai bankai jas kelia ?

REITs ir palūkanų normos

Kylančios palūkanų normos gali turėti dvejopą įtaką REITs. Viskas priklauso nuo to, kodėl palūkanos kyla.

Viena vertus, palūkanoms kylant didėja tokių finansinių instrumentų kaip obligacijos pajamingumas (REITs visada rinkoje varžosi su kitais instrumentais). Jeigu 4% REITs pajamingumas pateisinamas, kai valstybių obligacijų pajamingumas neigiamas, tai REITs pajamingumas turi augti, kai obligacijų pajamingumas didėja.

REITs pajamingumas augti gali dviem būdais – kai krenta REITs akcijos kaina (tada už tą patį ateities pinigų srautą mokama mažiau) arba kai didėja ateities pinigų srautas, kurį REIT’as uždirba.

Jeigu palūkanų normos auga todėl, kad ekonomika boomina ir visi pertekę pinigais – REIT gaunamos nuomos pajamos irgi gali augti, didėti REITs dividend yield ir REITs akcijos kainos kilti.

Tačiau, jeigu palūkanų normos keliamos siekiant pažaboti infliacija ir tas kenkia ekonomikai – vargei toks laikotarpis bus pelningas REIT akcininkams

Štai ką rodo istorija. Lentelėje pateikiama JAV REITs grąža įvairiais trumpais laikotarpiais, kuriais palūkanų normos buvo didinamos.

Nėra jokios griežtos koreliacijos. Būna, kad palūkanų normos kyla, o REITs grąža pliusinė, bet būna ir atvirkščiai.

Kaip sakyta, REITs rezultatai gali būti geri, kai palūkanos keliamos dėl sparčiai augančios ekonomikos, bet blogesni, kai palūkanos keliamos dėl infliacijos11.

REITs ir infliacija

Lygiai kaip palūkanų didėjimas tiesiogiai nelemia REITs grąžos, taip ir infliacija.

REITs nėra real asset. Tai ne kuras, kitos žaliavos ir net ne nekilnojamas turtas. REITs yra kompanijų akcijos.

Kompanijų akcijų vertę lemia uždirbamas pelnas, kuris kartais auga kartu su infliacija, kartais ne.

Jeigu kylanti infliacija mažina nuomininkų pelnus – prastos žinios REITs. Tokiais atvejais, nepriklausomai nuo to kas parašyta sutartyse (net jei ten nuomos kaina susieta su infliacija) gali tekti mažinti nuomą (ar bent jau nedidinti).

Pavyzdžiui, Covid pandemijos pradžioje neretam verslui nuompinigiai buvo sumažinti ar net sustabdyti. Kitu atveju, prekybos centrai ir biurai būtų ištuštėję, nuomininkai išsikraustę.

Jeigu REITs sugeba nuomos kainą auginti kartu su bendru infliacijos lygiu šalyje – puiku. Tuomet ir REITs generuojami pinigų srautai nenukenčia.

Kokie duomenys realybėje, o ne teoriniuose pasvarstymuose ?

REITs nėra infliation hedge trumpu ir vidutiniu laikotarpiu8,12. Trumpu laikotarpiu koreliacija tarp REITs grąžos ir kainų lygio šalyje yra menka.

Kodėl tada dažnai teigiama, kad REITs apsaugo nuo infliacijos ?

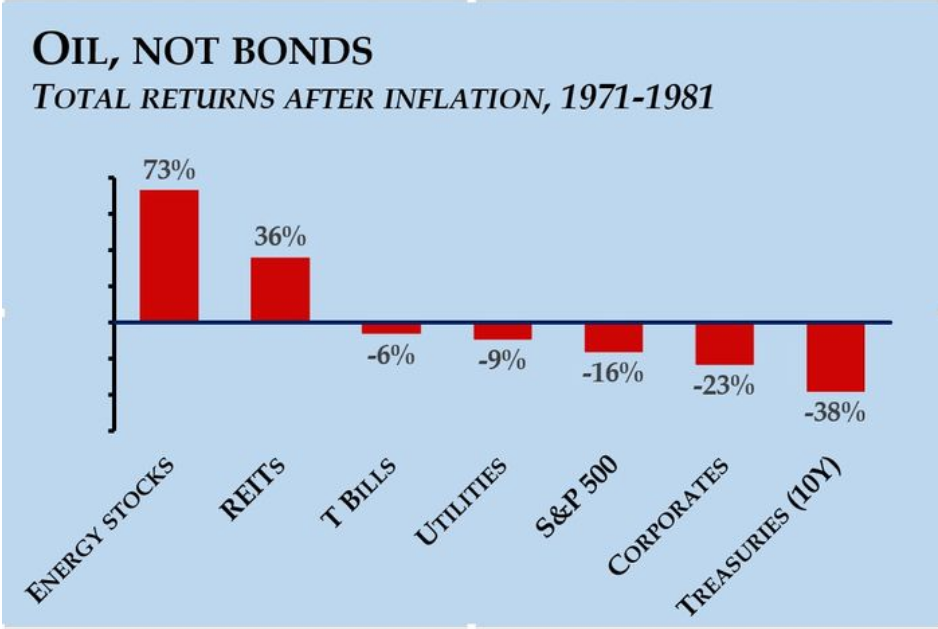

REITs grąža buvo aukšta 1970s, kai JAV infliacija buvo aukšta13. Tačiau kaip jau rašiau, tada REITs buvo visiškai kitokia turto klasė.

1970s, JAV aukštos infliacijos periodu, tik energy stocks ir REITs reali grąža buvo teigiama. Tai nereiškia, kad taip bus ir kitais kainų šoko periodais.

Lentelėje žemiau rodoma, kokią įvairių turto klasių grąža 1970-2021 metais, prie tam tikro infliacijos dydžio14.

Pavyzdžiui, akcijų grąža (pats pirmas apibrauktas stulpelis) pakankamai aukšta, kol infliacija neviršyta 5%, tada nominali akcijų grąža istoriškai krenta iki 5,19% per metus.

US REITs grąža ganėtinai aukšta, esant aukštai (5% ir aukštesnei) infliacijai ir siekia 9,41% per metus. Verta pastebėti, kad ir šie duomenys didele dalimi lemti 1970s periodo, nes kitais laikotarpiais tokios aukštos infliacijos JAV tiesiog nebuvo.

Kad tada REITs sekėsi gerai visiškai negarantuoja, kad taip bus ir kitą kartą.

Apibendrinant, REITs infliacija gali kenti, gali ne. Priklauso nuo to, kaip infliacija įtakoja REITs kompanijų pelną ir išmokamus dividendus.

5. Ar REITs atskira turto klasė

Dažnai apie REITs šnekama, kaip apie atskirą turto klasę. Bet šiuo klausimu – kiek žmonių, tiek ir nuomonių. Visgi, panašu, kad tokie teiginiai neatitinka realybės.

Bet, mano galva, su NT ir REITs tas pats, kas su žaliavomis. Ar auksas, javai ir nafta – atskira turto klase ? Žinoma, tai žaliavos. O aukso išgavimu užsiimanti kompanija ? Ne, tai jau paprasčiausia įmonės akcija.

Istoriškai REITs turi menką koreliaciją su akcijomis ir obligacijomis, todėl dažnai laikoma, kad tai atskira turto klasė. Tačiau daug įvairių akcijų sektorių (pvz., energy) koreliacija su bendra rinka menka. Tesla ar Exxon Mobil koreliacija su bendra rinka irgi menka, bet tai nepadaro šių vertybinių popierių atskira turto klase.

Tačiau, REITs yra kitokios akcijos, nei likusios akcijos (nors esmės tai nekeičia – tai vis tiek akcijos). REITs teisinė struktūra kitokia, nei įprastų įmonių. Privalo visą pelną dividendais išmokėti ir dividendai nėra apmokestinami pelno mokesčiu.

Pajamos iš nuomos – šiek tiek kitokia pajamų rūšis, nei pajamos iš produktų gamybos ir prekybos, bei paslaugų teikimo.

Dažnai teigiama, kad REITs suteikia portfeliui papildomos diversifikacijos, nes šios akcijos, jų rizika ir grąžos šaltiniai šiek tiek skiriasi nuo įprastų akcijų.

Bet, panašu, REITs yra akcijų ir obligacijų miksas. Pirkdamas REITs gauni kažką panašaus į portfelį, sudarytą iš small-cap value stocks ir lower credit corporate bonds15,16,17.

6. REITs valdymo kaštai

Koks nuostabus finansinis instrumentas yra REIT. Stovėjo kažkur NT objektas, fondas jį nupirko, išnuomojo ir nuompinigiai virsta dividendais fondo akcininkams. Puiku ? Taip, tik viena bėda.

Tarp gaunamų nuomos pajamų ir išmokamų dividendų slepiasi įvairūs sunkiai suprantami mokesčiai ir interesų konfliktai.

REIT’ą valdantis managementas gauna mokesčius, dažniausiai % nuo property value.

Dažnai taikomas ir performance fee, priklausantis nuo uždirbamo pelno. Dar acquisition fee ir divestment fee, kure mokami NT objektus perkant ir parduodant.

Mokesčiai skiriasi įvairiose šalyse ir konkrečiuose REITs – susigaudyti neįmanoma. Gero summary, kuris šiuos mokesčius aprašytų – irgi neradau.

Žinoma, REITs mokesčiai negali būti lyginami su, tarkim ETF’ų ir mutual funds mokesčiais. Nes realiai REITs vadovai ir darbuotojai turi atlikti begalę darbų, o ne tik pasyviai indeksą sekti.

Daug realių darbų reikia nudirbti, NT objektus perkant, nuomojant prižiūrint ir parduodant. Reikia teisininkų, santechnikų, NT agentų ir t.t.

Kartais REITs yra vertikaliai integruoti ir visas šias paslaugas teikia in house, kartais outsourcina. Tikėtina, kad pastaruoju atveju, mokesčius suvaldyti turėtų būti neįtikėtinai sunku.

Iš pirmo žvilgsnio – pilna progų neūkiškam turto valdymui, paslėptiems ir išpūstiems mokesčiams.

Dėl šios priežasties aš itin skeptiškai vertinčiau international REITs ir REOCs.

JAV korporacijos iš esmės garsėja efektyvumu (pasižiūrėkite į JAV kompanijų pelno maržas, lyginant jas su kitų šalių kompanijomis). JAV REITs turi istorinius duomenis, kuriuose jų rezultatai – neblogi. Be to – kuo didesnis REITs, tuo didesnė masto ekonomija, daugiau įvairius darbus atlieka darbuotojai, o ne išorėje samdomas personalas.

Europietiški ir kitų šalių REITs turi tik pažadus, kad jie bus tokie, kaip JAV kompanijos.

Tai kokie tie mokesčiai ? Sunku rasti konkrečius skaičius. Vienintelė rimtesnė publikacija, kurią pavyko rasti apie JAV REITs bendrąsias ir administracines sąnaudas yra ši18.

On average, REITs bendrosios ir administracinės sąnaudos siekia 0,89% nuo portfelio buhalterinės vertės. Kuo didesnis REIT’as – tuo sąnaudos procentalia išraiška mažesnės.

Daug tai, ar mažai ? Neįsivaizduoju. Reiktų šiuos skaičius lyginti su įprastų kompanijų valdymo kaštais, tačiau tokios analizės nesu matęs.

REITs veiklos esmė – visiškai legit verslas. Tik, ar REITs sukuriama pridėtinė vertė pateisina aukštus, įvairius ir daugiapakopius mokesčius ? JAV – tikėtina. Kitur pasaulyje – istorija parodys.

7. Konkretūs instrumentai

Jeigu kas nors norėtų investuoti į REITs, kokius instrumentus galima rinktis ? Čia ir prasideda didžiausios bėdos.

Investuojant į ETF’us, kurie registruoti vienoje šalyje, bet perka aktyvus esančius kitoje, susiduriama su foreign withholding tax.

Jeigu Lietuvoje gyvenantis asmuo perka JAV registruotą ETF, kuris investuoja į JAV REITs, toks ETF automatiškai nuskaičiuoja 15% nuo gaunamų dividendų. Bet toks asmuo kas metus pildydamas GPM308 deklaraciją nurodo, kad gautos pajamos jau buvo apmokestintos pajamų mokesčiu užsienyje ir nieko papildomai mokėti nebereikia nuo šių pajamų.

Jeigu Lietuvoje gyvenantis asmuo perka Airijoje registruotą ETF, kuris investuoja į JAV REITs, toks ETF irgi gauna dividendus, nuo kuriuo 15% mokesčių jau nuskaičiuota, bet šie mokesčiai patiriami ETF ir JAV lygmenyje. Nuo likusių 85% dividendų reikia dar kartą sumokėti 15% (jau į Lietuvos biudžetą). VMI nepasakysi, kad fondas už mane mokesčius sumokėjo, taip neveikia.

Todėl, sumoje, investuojant į JAV akcijas per Airiškus ETFs, lietuviškam investuotojui lieka 72,25% dividendų po visų mokesčių.

Tas pats taikoma ir kitoms šalims, tai nėra JAV specific problema. Tik jeigu JAV foreign withholding tax nuostolis siekia -15%, tai Europos šalių ir besivystančių rinkų akcijų atveju jis siekia -10%.

Bendra taisyklė, kuo aukštesnis ETF’o dividendinis pajamingumas, tuo didesnius nuostolius investuotojas patiria dėl foreign withholding tax.

Kadangi REITs, kaip jokių kitų kompanijų, dividendinis pajamingumas sudaro didžiąją dalį grąžos, tai patiriami kaštai itin dideli.

Europietiški ETF’ai

Šia tema, foreign withholding tax ir kaip jų įtaką vertinti, jau esu rašęs.

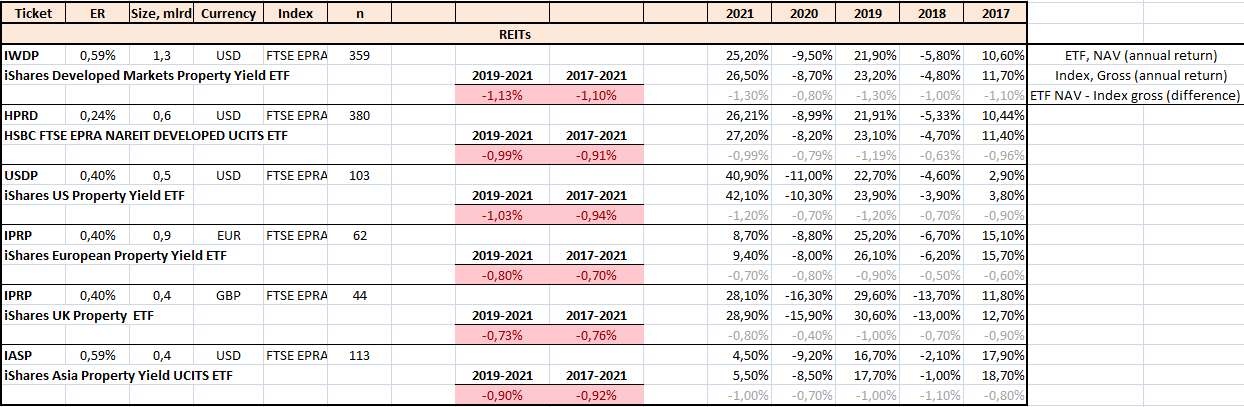

Senesniame straipsnyje galima detaliau pasiskaityti, kaip vertinti šitą lentelę. Bet esmė – raudonai pažymėti skaičiai.

Neigiamas raudonas skaičius parodo, kiek ETF atsilieka nuo savo gross indekso. Atsilikimas susideda iš TER, nuostolių, patiriamų dėl foreign withholding tax ir kitų priežasčių.

Pavyzdžiui, iShares US Property Yield ETF investuoja į JAV REITs, kurių dividend yield aukštesnis nei 2%. Kodėl šio ETF atsilikimas nuo indekso -1,03% per metus ?

Jeigu šio ETF dividend yield būtų apie 4%, tai 15% šių dividendų, arba 0,6%, prarandama dėl foreign withholding tax. Šis 0,6% nuostolis dėl foreign withholding tax + 0,4% TER, apytiksliai ir gaunu tą -1,03% atsilikimą nuo gross indekso.

Pora žodžiu apie įsimintiniausius ETF’us iš sąrašo aukščiau.

iShares US Property Yield UCITS ETF

JAV REITs, mano galva, patys geriausi. Istoriškai jų grąža artima akcijoms ir egzistuoja jie seniai. JAV korporacijos garsėja efektyvumu, o įvairūs paslėpti mokesčiai – vienas iš rimčiausių kontrargumentų neinvestuoti į REITs.

Tačiau, Airiški ETF, kurie investuoja į JAV REITs – kvestionuojamas instrumentas. Dėl foreign withholding tax patiriami nuostoliai – didžiuliai.

Šis ETF atsilieka nuo gross indekso po 1% per metus, bet jeigu dividendinis pajamingumas augtų iki 6%, tai atsilikimas sudarytų jau 1,3%. Daugoka.

iShares Developed Markets Property Yield UCITS ETF

Popieriuje šis ETF būtų puiki priemonė vienu instrumentu investuoti į viso pasaulio REITs (ir REOCs).

Praktikoje, problema ta pati kaip su iShares US Property Yield UCITS ETF. Atsilikimas nuo gross indekso net -1,13%, ouch.

Viena vertus, nenuostabu, nes 60% šio ETF’o turto yra JAV listinguojami ETF’ai (JAV REITs aukšti foreign withholding tax nuostoliai). Kita vertus, šio ETF’o atsilikimas nuo gross indekso pats didžiausias iš visų lentelėje, keista.

Matyt toks didelis atsilikimas nuo indekso yra lemiamas kosminio expense ratio, siekiančio net 0,59%. Manau, šiuolaikiniame pasaulyje tokie valdymo mokesčiai nepateisinami.

Įdomu, kad šis ETF turi konkurentą, HSBC FTSE EPRA NAREIT DEVELOPED UCITS ETF (HPRD), kurio valdumo mokestis vos 0,24%. Šis ETF atsilieka nuo indekso -0,99% per metus.

Gaila, kad pastarasis fondas ženkliai mažesnis, jo dydis vos 0,6 mlrd.

Plius, man HSBC ETF’ai visiškai nepažįstami, niekada nesu nei vieno šio fondų valdytojo ETF turėjęs. Bet, gal, šis būtų geresnis pasirinkimas už iShares IWDP.

iShares European Property Yield UCITS ETF

Šis, 0,9 mlrd. eurų dydžio fondas, kurios expense ratio 0,4%, iš pirmo žvilgsnio visai įdomus.

Pasiknaisiojau fondo metinėje ataskaitoje ir paskaičiavau kiek tiksliai šis fondas patiria foreign withholding tax nuostolio.

2021 metais fondas gavo 53,2 mln. eurų dividendų, nuo kurių užsienyje buvo nuskaičiuota 4,4 mln. eurų mokesčių. Fondo foreign withholding tax nuostolis siekia 8% nuo gaunamų dividendų. Nėra itin blogai.

Vienintelė bėda, kad fondas investuoja, didele dalimi, ne į REITs, bet į REOCs. Net apie 60% fondo aktyvų investuota į “Real Estate Holding and Development” kompanijas, kas ir yra kitu pavadinimu REOCs – kompanijos, veikiančios NT srityje, bet neturinčios REIT statuso.

Kas reiškia, kad jų uždirbamas pelnas yra apmokestinamas pelno mokesčiu ir tik tada likutis išmokamas dividendais.

Toks dvigubas apmokestinimas mažina investuotojų pelną ir grąžą.

JAV fondai

Retai kada pasakoju ką pats turiu savo portfelyje. Nematau jokių priežasčių atvirauti. Tačiau, šiuo atveju padarysiu išimtį, nenorėdamas klaidinti skaitytojo. Nes, ypač parašęs visą šį įrašą, vargei kiltų ranka pirkti airiškus ETFs.

Asmeniškai seniai turiu nusipirkęs šiek tiek JAV registruotų VNQ ir VNQI ETF’ų.

Bėda, kad jie nuo kažkur 2018-ųjų metų nebėra prieinami europiečiam, nes EU biurokratai (tikėtina, ne už ačiū) pasirūpino, jog EU piliečiams brokeriai uždraustų JAV ETF’us. Apsimetama, kad tai daroma klientų apsaugos tikslais.

Kalbant apie REITs, toks JAV registruotų instrumentų nepasiekiamumas tikrai rimta problema.

Lyg ir įmanoma įgyti JAV registruotų ETF’ų pasinaudojant opcionais (nebandžiau), arba reikia turėti profesionalaus investuotojo statusą.

Trečias variantas – pirkti konkrečius REITs po vieną, o ne kokį fondą/ETF’ą. Bet čia, bent jau mano skoniui, būtų per daug vargo.

Su tais JAV registruotais fondais ir akcijomis dar tokia bėda, kad nuo 60k eurų ir didesnės sumos susiduriama su US Estate Tax rizika. T.y., mirus finansinio turto savininkui, šią sumą viršijantis turtas gali būti apmokestinama paveldėjimo mokesčiu iš JAV pusės. Kaip tas veikia praktikoje, dar nebandžiau.

8. REITs rolė portfelyje

Uf, ilgas įrašas gavosi. Nesitikėjau, kad REITs tokia sunkiai suprantama ir paini turto klasė. Tikriausi todėl iki šiol tiek mažai apie ją žinių turėjau.

Jeigu skaitytojas iki čia dasikapstė, matyt, tikrai nemažai Baltic Horizon fondo akcijų turi 🙂 ir smalsu kodėl kaina krito -40% šiais metais.

Tai koks galutinis vertinimas ? Būtų ar nebūti REIT’ams portfelyje ?

Visų pirma, reikia įvardinti kas REITs nėra.

- REITs nėra inflation hedge.

- REITs nesuteikia exposure į NT sektorių.

- REITs nėra atskira turto klasė.

REITs negali suteikti portfeliui tokios reikšmingos diversifikacijos, kaip, pavyzdžiui, gyvenamosios paskirties būstas nuomai.

Iš esmės REITs yra smarkiai įsiskolinusios small-cap value akcijos.

Ar verta turėti REITs ? Kaip kas nori, čia visiškai personal preference thing. Nėra kažkokios įrodymais grįstos ir teisingos turto alokacijos.

Tikėtina, JAV REITs turėjimas portfelyje nėra klaida. Aišku, jei neparduodi, kai kainos krenta kaip dabar.

O kaip su Europos ir kitų šalių REITs ? Čia jau didesnis klaustukas.

Kitų šalių REITs negali pasigirti sėkmingais rezultatais. Bet ar todėl, kad tai naujas akcijų porūšis, ir tiesiog paskutinis dešimtmetis tarptautinėms rinkoms nebuvo sėkmingas ?

Ar todėl, kad international REITs išlaidos ir įvairūs paslėpti mokesčiai, tikėtina, aukštesni ? Laikas parodys.

Didžiausia problema europiečiams, kad REITs nėra lengvai prieinama turto klasė. Geri ir pigūs JAV registruoti ETFs nepasiekiami, o europietiškos jų versijos turi kosminius valdymo mokesčius, ir dar nukenčia nuo didžiulio foreign withholding tax drag’o.

Jeigu neturėčiau JAV ETFs, vargei pirkčiau Airiškas jų versijas.

Nors REITs svarstytina turto klasė, visgi, ar nebus VWCE (ar panašus viso pasaulio akcijas sekantis ETF) geresnė strategija. Vargo mažiau ir klaidų mažesnė tikimybė padaryti. Į viso pasaulio akcijų indeksą įeina ir REITs kompanijos.

Ketinu kada ateityje užmesti akį į Baltic Horizon Fund. Šis fondas turi privalumą, kad jį renkantis nepatiriama jokių foreign withholding tax nuostolių. Bet, spėju, valdymo mokesčiai yra kosminiai.

Šaltiniai:

- Old REITs and New REITs

- REIT (Real Estate Investment Trust) Valuation 101

- Adjusted Funds from Operations (AFFO)

- EPRA: Best Practices Recommendations GUIDELINES

- Investing in REITs: Real Estate Investment Trusts by Ralph L. Block.

- REITS: Bond Proxy or Barometer of Economic Growth?

- Rising rents matter more to REITs than rising rates

- Investment Perspectives What are the inflation beating asset classes?

- REITs and Underlying Real Estate Markets: Is There a Link?

- Structural Overview of the Real Estate Investment Industry

- HOW DO INTEREST RATES IMPACT ON REIT RETURNS?

- Do European real estate stocks hedge inflation? evidence from developed and emerging markets.

- Worried about inflation? Here’s how investments did in the 1970s

- Inflation and the Shape of Portfolios

- David Swensen Portfolio (Yale Model) Review and ETFs To Use

- Are REITs a Distinct Asset Class?

- Swedroe: Real Estate Isn’t Special

- What Are the Structural Factors That Boost Long-Term REIT Performance?

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.

Ačiū, buvo įdomu, skaitėsi kaip visdada vietomis sunkiai, bet tai prideda pasitikėjimo autoriumi :))

Ir man sunkiai skaitėsi 🙂

REITs tik iš pirmo žvilgsnio paprastas instrumentas. Visi REITs vienas nuo kito skiriasi, ypač skirtingose šalyse, duomenų nėra (ypač international). Daug niuansų ir kabliukų.

Pilnai pritariu. Buliausanatomija – man tikras metu atradimas. Aciu, kad rasai, labai unikalus projektas – dziugu.

Ačiū už išsamų REITs pristatymą. Maniau, kad viskas daug paprasčiau. Šiek tiek atvėrė akis ir kiek kitaip REITs vertinsiu nuo dabar.

Skaitėsi kiek sunkiau, bet tik dėl detaliai pateiktos informacijos ir jos kiekio. Labai naudinga apžvalga. Ačiū Autoriui. 🙂

Smagu, kad radote naudingos informacijos.

Perskaičius toks jausmas, jog tapau protingesnis 🙂 Ačiū!