Paskutiniu įrašu pasakiau tokius teiginius:

Žvelgiant į didžiausias šių laikų kompanijas – Apple, Microsoft, Amazon ir t.t. Tai dominuojančios, monopolinių galių turinčios kompanijos, generuojančios bile kokio dydžio pelnus. Sakyčiau, menkai pražasčių teigti, kad tai kompanijos, pervertintos dėl per didelio investuotojų susidomėjimo. Menkai tikėtina, kad rinka reikšmingai jas mis-pricina

Istoriškai nėra priežasčių leidžiančių teigti, kad sektorius, užimantis dominuojančią dalį akcijų rinkoje yra prastesnė investicija, nei kitos kompanijos. Su salyga, kad investuotojų lūkesčiai atspindi realybe ir kompanijų generuojamus pelnus. Manau, dabartinis JAV technologijų sektoriaus dominavimas yra pelnytas, nes šios kompanijos generuoja pasakiškus pelnus akcininkams. Sunku būtų pagrįsti sprendimą vengti tokių kompanijų akcijų, bet lygiai taip pat – investuoti tik į jas.

Kad nėra priežasčių nukrypti nuo market-cap svorių pasaulio indekse dėl tokių baimių kaip aukšta JAV akcijų kaina, besivystančių rinkų underperformance, technologijų sektoriaus kompanijų dydžio

Yucks.. kokių nesamonių prirašiau … Visų pirma, tikrai per stipriai pasisakiau, kad nėra priežasčių teigti, jog akcijų rinkos yra pervertintos.

Antrą, nesugebėjau paaiškinti, kad šnekant apie vertės rodiklius, yra du palyginimo būdai, absoliuti vertė arba reliatyvi vertė. Absoliuti vertė – tai tam tikros kompanijos ar šalies vertės rodiklių pokyčių laike analizė. Pavyzdžiui, JAV akcijų rinkos dabartinis CAPE vertės rodiklis lyginamas su istoriniais JAV CAPE rodikliais. Paskutinio įrašo dalis, pavadinta mean reversion buvo apie tokią, absoliučią vertę. Reliatyvi vertė – kada įmonės, sektoriai ar šalys lyginamos tarpusavyje.

Šiuo įrašu noriu panagrinėti klausimą, kokie yra JAV ir international akcijų vertės rodikliai šiuo metu (palyginti juos tarpusavyje). Kokios galėtų būti priežastys mažinti ar didinti JAV alokacijos dalį portfelyje.

1 dalis. Value vs Growth. Pigesnės šalys, kompanijos ir įmonės pasiekia geresnius rezultatus

Kaip minėta praeitame įraše, naudojantis vertės rodikliais market-timing neveikia, jeigu bandoma šokinėti tarp tos pačios šalies akcijų ir obligacijų rinkų, remiantis istoriniais vertės rodikliais. Buy-and-hold strategija pelningesnė. Bet galbūt galima pasinaudoti reliatyvia verte, investuoti į pigesnias šalis, sektorius ar kompanijas ?

Gausu tyrimų ir straipsnių, patvirtinančių, kad value kompanijų akcijų grąža didesnė už growth. Value kompanijos tos, kurių P/E rodiklis žemas, dividendinis pajamingumas aukštas ir panašiai. Kartais šitas fenomenas vadinamas vertės faktoriumi (angl. value factor). Tarp value factor šalininkų gausu respektabilių vardų – Eugene Fama, Cliff Assness, James O’shaughnessy, Rob Arnott ir kiti. Šis faktas taip gerai žinomas, kad nebandysiu plačiau jo argumentuoti, nes kiekvienas panorėjęs rastų gausybe informacijos šia tema google. Ar value premium yra tik tik pavienių akcijų fenomenas, ar pasireiškia lyginant šalis ir sektorius tarpusavyje?

Šiais klausimais randu daug mažiau tyrimu. Credit Suisse 2015 metų publikacijoje, knygos “Triumph of the Optimists: 101 Years of Global Investment Returns” autoriai Elroy Dimson, Paul Marsh and Mike Staunton nagrinėja investavimo strategija, kuomet metų pradžioje JAV ir UK akcijų rinkų sektoriai išrikiuojami pagal dividendinį pajamingumą, žiūrima, ar per ateinančius metus sektorių, kurių dividendinis pajamingumas aukštesnis, grąža didesnė. Rezultatas – taip, pigesnių sektorių (su didesniu dividendiniu pajamingumu) grąža yra didesnė. Tyrime sakoma, kad aukštesnė grąža pasiekta su mažesniu kindatumu (volatility). Panašu, kad tokia strategija padeda išvengti growth industrijų pervertinimo periodų.

2011 metų Credit suisse publikacijoje tokiu pačiu būdu nagrinėjama šalių rotacija, šalis rikiuojant pagal dividendinį pajamingumą. Rezultatai tokie patys kaip ir sektorių. Visų periodu ir įvairiais nagrinėtais sub-periodais šalys, kurių dividendinis pajamingumas didesnis, savo akcijų rinkų grąža aplenkia šalis su žemesniu P/D santykiu.

Dar vienas autorius, tyrinėjantis tokią pat strategiją yra Meb Faber. Jo publikacijoje investuojama į tas šalis, kurių CAPE rodiklis yra žemesnis . Rezultatai tokie patys, kaip ir aukščiau. Šalys, kurios yra pigios pagal CAPE vertės rodiklį, generuoja aukštesnę grąža investuotojams.

2 dalis. Dabartiniai vertės rodikliai istorinėse aukštumose

Jeigu yra argumentų, leidžiančių teigti, kad sektoriai ir šalys, kurie yra pigesni pagal tam tikrus vertės rodiklius, performina geriau. Kokia situacija dabar? Nėra paslaptis, kad visais investavimo kanalais trimituojama, apie itin aukštą akcijų kainą. Dažniausiai taip teigiančių galvoje, turbūt, sukasi mintis apie aukštą JAV akcijų kainą. 2021 metų pabaigos duomenimis JAV akcijų CAPE rodiklis yra 37.66, ex-JAV akcijų CAPE siekia vos 18.46.

JP Morgan neseniai pateikė nuostabią ataskaitą apibendrinančią 2021 metus akcijų rinkose. Pora grafikų iš jos. Pirmajame grafike atskleidžiama S&P 500 indekso vertės dinamika remiantis P/E (Fwd) vertės rodikliu, kuris yra istorinėse aukštumose. Tai verčia daryti išvadą – akcijos brangios kaip niekad.

Antrajame grafike lyginamas S&P500 P/E (Fwd) ir MSCI AC World ex-U.S P/E (Fwd) skirtumas. Šis grafikas parodo, kad lyginant su paskutinių dvidešimt metų vidurkiu, šiuo metu JAV akcijos kaip niekada brangios. Antroje grafiko pusėje lyginama MSCI AC World ex-U.S minus JAV dividend yield. T.y. žiūrima, kiek JAV akcijų rinkų dividendinis pajamingumas yra mažesnis nei likusio pasaulio akcijų. Rezultatas vėl tas pats, JAV dividendinis pajamingumas kaip niekada mažas, lyginant jį su kitų šalių akcijų rinkomis.

Analizuojant P/E, dividend yield ir kitus vertės rodiklius susiduriu su problema, kad įvairių šaltinių duomenys smarkiai skiriasi. MSCI indeksų duomenimis, dabartiniai vertės rodikliai:

| Dividend yield | P/E | F/E Fwd | |

| JAV | 1.31% | 25.07 | 21.59 |

| Europa | 2.61% | 17.13 | 14.66 |

| Pasaulis | 1.71% | 21.87 | 18.85 |

| Emerging Markets | 2.4% | 13.93 | 12.19 |

Galima žiūrėti ir į regionus sekančių ETF dividendų distribucijas 2021 kalendoriniais metais. Čia keturių ETFs dividendiniai mokėjimai per 2021-uosius, padalijus iš 2021 metų uždarymo ETF kainos:

| Dividend yield | |

| SCHB | 1.19% |

| VEUR | 2.7% |

| VXUS | 3.1% |

| VWO | 2.6% |

Apibendrinant visus rezultatus, ir karvei aišku, kad dabartiniai vertės rodikliai smarkiai didesni, nei istoriniai vidurkiai. JAV akcijų rinka yra smarkiai brangesnė, nei kitų šalių akcijų rinkos. Kokias išvadas reikėtų daryti ? Mesti brangias, pervertintas JAV akcijas ir bėgti į pigesnių šalių akcijų rinkas ? Deja, ne viskas tiap parasta …

3 dalis. Value bėdos prasideda.

Tesėjo laivo paradoksas. CAPE rodiklis netinkamas šalių reliatyviai vertei lyginti

Žymaus blogo Philosophical economics anoniminis autorius, besislepiantis po slapyvaržiu Jessie Livermore, nagrinėja klausimą, kodėl CAPE rodiklis netinkamas šalių vertei nagrinėti. Tikrai vertą perskaityti visą straipsnį. Toliau remsiuosi tik nedidele jo dalimi.

Legenda, apie Tesėjo laivo paradoksą, byloja, kad vieną kartą Tesėjas kartu su įgula grįžo iš Kretos salos ir jie buvo jau sename laive. Kelionės metu (kuri buvo gana ilga) laivas vis labiau apgadintas. Kiekvieną laivo patirtą žalą įgula ištaisė, sulūžęs gabalas buvo pakeistas geresnės būklės gabalu, o kartais gabalai buvo perdirbami ir dedami į skirtingas laivo dalis. Kai Tesėjas ir jo įgula pasiekė uostą, laivas buvo visiškai modifikuotas. Ką ši istorija turi bendro su šalių CAPE vertės rodikliu ?

Minėtas Jessie Livermore straipsnis parašytas 2014 metais. Tuo metu Airijos CAPE rodiklis buvo mažesnis nei 10. Remiantis pirmoje šio mano įrašo dalyje minėta argumentacija, žemas CAPE rodiklis reiškia aukštą ateities grąža. Tik viena bėda. 2014 metais Airijos akcijų indeksą sudaro brangios kompanijos. Kaip čia išeina, šalies indeksas yra pigus pagal CAPE, o individualios indeksą sudarančios kompanijos pagal CAPE brangios ? Atsakymas – indeksą sudarančios kompanijos keitėsi. 2008 metų krizė Airijoje buvo viena ryškiausių Europoje, ženkliai įtakojusi tuo metu akcijų indekse vyravusias bankų ir kitų kompanijų akcijas. Pasekmė ta, kad keitėsi indekso nariai. Dalis kompanijų išbraukos iš jo, kitos įtrauktos. Bet pelnai, kuriuos kompanijos uždirbo 2004-2008 metais, yra įtraukiami skaičiuojant CAPE indeksą. Todėl 2014 metais Airijos CAPE rodiklis buvo mažas, o indeksą sudarančios kompanijos – brangios.

Šiuo metu panaši situacija besivystančiose rinkose. Istoriškai EM dominavo resursus išgaunančios, finansų ir energijos kompanijos. Bet paskutiniais metais EM indeksų nariai keitėsi. Atsirado technologijų kompanijų ir kitų naujų narių.

Value bėdos tęsiasi, sektoriai.

Grįžtu dar kartą prie Jessy Livermore straipsnio. Publikacijoje minima, CAPE yra netinkamas vertės rodiklis bankų ir energijos kompanijoms vertinti. Bankų – dėl akcijų dalies kapitale “atskiedimo” (angl. dilution). Energijos kompanijoms tai netinkamas rodiklis dėl kompanijos turto nuvertėjimo. Detalę argumentaciją, kodėl taip yra, siūlau perskaityti originaliam šaltinyje, bet esmė ta, kad energijos kompanijos visada turėtų turėti mažą CAPE, o bankai akcijos tada, kai yra išleidžiama daug naujų akcijų (tokia situacija buvo po 2008 metų krizės). Todėl žemesnius CAPE turi šalys, kurių indeksuose dominuoja finansų ir energijos sektoriai.

Straipsniai, kuriuos tika minėjau, nėra patys naujausi. Ar šiais paremta CAPE kritika dabar yra aktuali ? Yra toks Cambria global value ETF (GVAL) ETF. Jis investuoja į šalis, kurios pigios pagal CAPE rodiklį. Top 3 ETF pozicijos yra Lenkija, Rusia ir Austria. Visose šiose šalyse dominuoja finansų arba energijos sektorius.

Kodėl JAV akcijų rinka yra tokia brangi, lyginant su likusio pasaulio akcijomis ? Yra daug autorių, teigiančių, kad čia apelsinai lyginami su obuoliais. Teigiama, JAV akcijų rinkoje didžiausi dalį užima technologijų sektorius, tuo tarpu ex-JAV akcijų rinkose dominuoja finansų, industrijos, energetikos ir kiti sektoriai. Lyginant JAV sektorius, su tokiais pačiais sektoriai kitose rinkose, JAV išlieka brangesnė rinka, bet tokių didžiulių skirtumų nebelieka.

Seeking alpha teigia:While U.S. equity multiples remain elevated versus the rest of the world, sector composition differences explain much of this earnings multiple difference.

Šaltinis: https://seekingalpha.com/article/4271965-how-sector-weights-inform-global-p-e-multiples

Schroders:EM equity valuations are not cheap, although there is significant variability between sectors, styles and countries. The discount of EM equities to DM equities has increased but is not extremely large.

Šaltinis: https://www.schroders.com/en/sysglobalassets/digital/insights/2021/10-october/emerging-market-value/2021-oct-where-is-value-in-em-km.pdf

The U.S. market is obviously very heavy in tech and health-care stocks, which historically have traded at premium valuations, while the rest of the developed world is heavy in financial and industrial stocks, which tend to trade at discounted valuations.

Šaltinis: https://fortunefinancialadvisors.com/blog/the-correct-way-to-frame-relative-valuations/

The takeaway here is that US stocks aren’t cheap, but a case can be made that the US is not substantially more expensive than the rest of the world when looking at it through the lens of sector composition. Furthermore, the cheapest markets in the world are cheap for a reason, be it because they are dominated by low-valuation sectors, high inflation, etc. Investors should always diversify their portfolios abroad, and it would be wise to prepare for muted returns in the US going forward. However, using valuation as a reason to abandon the US altogether would be a mistake as it is by no means clear that, on a sector by sector basis, better bargains are to be had overseas.

Šaltinis: https://fortunefinancialadvisors.com/blog/how-differences-in-composition-distort-market-valuation-differences/

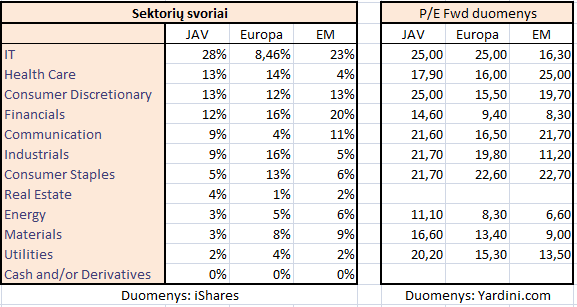

Dalis šių publikacijų nėra pačios šviežiausios, todėl bandžiau atkartoti šiuos duomenis, tačiau rasti patikimos informacijos apie Europos ir EM šalių sektorių verčių rodiklius ganėtinai sudėtinga. Pagal duomenis kuriuos surinkau, skirtumas tarp JAV ir ex-JAV tų pačių sektorių vertės rodiklių, dabar yra didesnis, nei teigia aukščiau minėti šaltiniai. Tačiau sektorių sektorių svorių įtaka išliko. JAV dominuoja Growth sektoriai, Europos akcijose Value. Mano duomenys:

Įdomu, kad EM sektorių sudėtis artimesnė JAV, nei Europai. Ben Carlson pabrėžia, kad klysta teigiantys, jog EM regionų akcijos sudarytos iš Energy, Materials ir Financial sektorių. Pasaulis nebėra toks, koks buvo 2007-aisiais. Emerging Markets užaugino savo technologijų sektorius.

Sudėtinga apibendrinti šiuos duomenis. Nesu patenkintas savo surinktų duomenų kokybe, bet nauduosi tuo, ką radau. JAV aukšti vertės rodikliai tikrai lemiami technologijų kompanijų sektoriaus didžiulio svorio. Klausimas, kiek JAV brangesni kiti sektoriai. Panašu, kad paskutinių metų JAV akcijų rinkoje stipriai brango visų sektorių akcijos, o Europos ir EM rinkose tokio brangimo nebuvo. Todėl skirtumas tarp JAV ir international visų sektorių vertės rodiklių (sektorius lyginant tarpusavyje) išaugo.

JAV dividend yield vs total shareholder yield.

Yra du būdai, kuriais kompanijos gali gražinti cash savo akcininkams. Dividendai ir akcijų supirkimas (angl. share buyback). Investuotojai daugiausia dėmesio skiria dividendams, share buybacks – kontraversiška tema. Yra autorių, nematančių skirtumo tarp share buyback ir dividendų (tarp tokių autorių rastumėme Aswath Damodaran ir Meb Faber). Kitiems share buybacks tapo nesąžiningo verslo simbolių, kritikuojamos kompanijos dalinančios savo vadovams akcijų opcionus, o vėliau superkančios savo akcijas, siekdamos panaikinti naujai, dėl opcionų, išleidžiamų akcijų įtaką.

Per 2021 metus S&P indeksą sudarančių kompanijų dividendinis pajamingumas siekė 1.4%. Buyback yield – 1.6% !! Skirtumas toks didžiulis, kad jo ignoruoti neįmanoma. Palyginimui, MSCI duomenimis Europos kompanijų dividendinis pajamingumas siekė 2.61%, Emerging Markets 2.4%. Jeigu JAV total shareholder yield yra 3% (shareholder yield – suma dividendinio ir buyback pajamingumų), tai nebėra aišku, kurių šalių kompanijų akcijos savo akcininkam gražina daugiau cash.

Kaip visada, rasti duomenų apie tarptautinių (t.y. ne JAV) kompanijų mokamus buybacks – misija neįmanoma. Geriausia ką radau, tai Aswath Damodaran 2018 metų blogo įrašas nagrinėjantis šią temą. Aswath Damodatian – valuations superstar, NYU profesorius , žinomas savo viešai platinamomis paskaitomis įmonių finansų ir vertės nustatymo temomis.

Aswath Damodaran savo puslapyje viešai ir nemokamai platina daugybę naudingų duomenų. Tarp jų galima rasti Europos ir Emerging Markets kompanijų share buybacks skaičius. Aš, tiesa sakant, nesu tikras, ar gerai interpretuoju šiuos duomenis. Mano skaičiavimais Europos kompanijos 2020 metais buybacks skyrė apie 30% visų akcininkams išmokamų pinigų (tai reiškia kad nuo kiekvieno 100 eurų, išmokėtų akcininkams, 70 eurų išmokėta dividendais ir 30 eurų skirta akcijų supirkimo programoms). Besivystančių rinkų kompanijos akcijų supirkimams skyrė apie 20% akcininkams išmokamų sumų.

Jeigu daryčiau prielaidą, kad 2021 Europos ir EM kompanijos skyrė tokį pat santinį (atitinkamai 30% ir 20%) share buybacks, tada žinodamas kiek išmokėta 2021 metais dividendams, galiu paskaičiuoti, kiek 2021 metais skirta akcijų supirkimo programoms. Tai reikštų, kad Europos kompanijų total shareholder yield už 2021 metus buvo 3,73% (2.61/0.7 = 3.73), Besivystančių rinkų kompanijų total shareholder yield siekė 3% (2.4/0.8 = 3). Pabrėžiu, tai labai grubūs, netikslūs skaičiavimai. Mielai pasinaudočiau kieno nors detalesne analize, bet tokios nerandu.

| JAV | Europa | EM | |

| Dividend yield | 1.4% | 2.61% | 2.4% |

| Shareholder yield | 3% | 3.73% | 3% |

Neturiu noro praleisti daug laiko gilinantis į ideologinius buyback ir dividendų skirtumus. Argumentai, išdėstyti Barry Ritholz blogo įraše, mane įtikina. Barry Ritholts daug kartų rašė šia tema. Remiantis šio autoriaus nuomone – dividendai geriau už buybacks. Kiek geriau – sunku pasakyti. Bet nekreipti dėmesio į sumas, kurias JAV ir kitų šalių kompanijos nukreipia į akcijų supirkimo programas, negalima. Jos tiesiog yra per didelės ir reišmingos.

Kokias išvadas galima daryti matant šiuos duomenis ?

P/E, CAPE ir kiti rodikliai tėra buhalteriai duomenys. Tai nėra pinigų srautai. Buhalterinius duomenis lengviau manipuliuoti, nei realiais pinigų srautais išmokamais akcininkams. Popieriniu pelnu galima manipuliuoti kažką nurašant ar nenurašant į sąnaudas, amortizuojant aktyvus iškreipta verta ir t.t. Faktas, kad remiantis total shareholder yield, JAV kompanijos išmoka ženkliai, du kartus, didesnius pinigų srautus akcininkams, nei rodo dividendų pajamingumo rodiklis. Todėl ir skirtumas tarp JAV ir international akcijų išmokamų pinigų srautų yra mažesnis, nei atorodo iš pirmo žvilgsnio.

Apskaitos standartai

Skaičiuojant kainos ir pelno rodiklius, apskaitos standartai, kuriais remiantis šie skaičiavimai atliekami, turi įtakos. Deja, nesijaučiu turintis kvalifikaciją plačiau aprėpti šią temą. Analizė, kaip apskaitos standartai ir jų pokyčiai įtakoja dabartinius ir istorinius vertės rodiklius užimtų begalę laiko ir pastangų.

Galiu tik trumpai paminėti man žinomus faktus, kada apskaitos standartai reikšmingai įtakoja akcijų verčių rodiklius. Remsiuosi dviem podcast, kuriuos siūlau pasiklausyti, norint artimiau susipažinti su argumentacija.

Micahel Mauboussin diskusijoje su Barry Ritholtz plačiai aptariama akcijų valuations tema. Vienas svarbus argumentas – dabartiniai technologijų kompanijų pelnai neatspindi realių pelnų dėl JAV apskaitos standartų. Šie pelnai iš tikro didesni. To priežastis, dauguma tech kompanijų investicijų daroma į nematerialų turtą, kuris iš karto apskaitomas kaip išlaidos. Tuo tarpu, investicijos į materialųjį turtą amortizuojamos su laiku.

Kitas podcastas kurį norėčiau aptarti, tai Jessie Livermore pokalbis su Patrick O’shaughnessy laidoje Invest like the best. Kaip ir prieš tai minėtame podcaste, šios laidos tema valuations. Viena man įstrigusi mintis, kad aukštos infliacijos periodais CAPE rodiklis bus daug didesnis, nes įmonių pelnai yra netinkamai išpūsti, dėl per mažų skaičiuojamų materialaus turto nusidėvėjimo sumų. Antras mintis, istorinių periodų CAPE rodiklis, ir dabartinių periodų, nelyginamas. Dėl pasikeitusių apskaitos standartų ir fakto, kad seniau apskaitos standartai buvo taikomi daug lankščiau.

Drįsčiau daryti tokią menkai argumentuotą išvadą. Dėl apskaitos standartų, vertės rodikliai nėra tinkami lyginti kaip keitėsi aktyvo kaina laike. T.y. JAV akcijų dabartinė kaina su istorine JAV akcijų kaina. Taip pat, sudėtinga lyginti skirtingus sektorius tarpusavyje, nes išlaidų ir nusidėvėjimo skaičiavimo metodologijos niuansai skiriasi.

Realaus pasaulio pavyzdžiai

Analizuojant investavimo tiesas svarbu nepamiršti, kad teoriškai nėra skirtumo tarp praktikos ir teorijos, bet praktiškai skirtumas yra. Pilna akademinių tyrimų siūlančių vienas ir kitas prekybos strategijas, faktorius ir kitus portfelio pokyčius. Bet žiūrint praktikoje – į realių investuotojų realūs rezultatus, šie ženkliai mažesni nei teorinių skaičiavimų. Kaip yra su vertės investavimu ?

Kritikos ir argumentacijos, kad vertės investavimas yra labiau teorinis modelis, nei praktiškai didesnę grąžą generuojanti strategiją galima rasti. Pavyzdžiui, senokame Gary Antonacci bloge. Šiame blogo įraše teigiama, kad 1962-2001 metų laikotarpiu vidutinė JAV large-cap growth fondų grąža buvo 11.3%, large-cap value fondų 11.41%. Skirtumą sunku pastebėti… Small-cap value fondų rezultatai taipogi neblizga ir sieka 14.1%, lyginant su Small-cap growth 14.52%.

Cambria Global Value ETF (GVAL), investuojantis į žemą CAPE rodiklį turinčias šalis, 2015-2021 metų laikotarpiu uždirbo 4.98%. Palyginimui, Vanguard Total International Stock ETF (VXUS) uždirbo 7.03%.

Dar keletas istorinių turto klasių grąžos duomenų, paimtų iš www.portfoliovizualizer.com:

| JAV Large Cap 1972-2021 | JAV MidCap 1972-2021 | JAV Small Cap 1972-2021 | Int. ex-JAV, 1995-2021 | ||

| Value | 11.43% | 13.05% | 14.01% | Value | 5.54% |

| Growth | 11.03% | 10.98% | 10.35% | Total market | 5.29% |

Realiam pasaulyje value investavimui sekasi prasčiau nei teoriniame.

Pabaiga

Būtent, pabaiga, o ne išvados. Blogo įrašais nesistengiu ko nors įrodyti kitiems. Tai mano asmeninė analizė sau. Rašymo metu išvados, kurias aš pats sau darau remiantis skaitoma medžiaga, keičiasi. Nes atrandu naujų argumentų, įsigilinu į senus.

Šiuo metu sprendžiu, ar noriu atlikti tam tikrus pakeitimus investiciniame portfelyje. Vienas iš galimų pakeitimų galėtų būti p2p dalies didinimas (todėl pirmasis įrašas buvo apie Heavyfinance). Bet tada reikėtų šią dalį didinti kitos dalies sąskaita – akcijų. O šiuo atveju tektų nuspręsti, kurių akcijų rinkų atsisakyti. JAV, Europos ar EM. Reikėtų spręsti, ko noriu. Turėti alokaciją kuo artimesnę pasaulio cap-weighted akcijų indeksui, o gal ne ?

Antruoju blogo įrašu bandžiau prisiminti tam tikrą aktualią minėtiems sprendimams informaciją, aprašytą Credit Suisse metinėse publikacijose. Tai JAV ir international akcijų rinkų ilgalaikiai rodikliai. Sektorių istoriniai duomenys aktualūs, nes dabartinėje JAV rinkoje dominuoja vienas sektorius – tech. Prisiminti, kad grįžimas prie vidurkio – iliuzija, tokio dalyko nėra.

Pagrindinis nagrinėtas klausimas yra šis: Ar yra pakankamai duomenų teigti, kad JAV rinkos yra pervertintos, todėl tūrėčiau siekti mažesnės JAV alokacijos portfelyje, nei cap-weighted pasaulio indeksas.

Trumpai pakartosiu pagrindines nagrinėtas temas:

- Yra gausybę tyrimų, teigiančių, kad kompanijos, pramonės šakos ir šalys, kurių vertės rodikliai yra pigesni – geresnė investicija. Kitaip tariant value aktyvų vidutinė grąža didesnė už growth.

- Yra duomenų, leidžiančių teigti, kad tarp sektorių ir šalių galima rotacija, market timing. Didesnę dalį portfelio investuojant į pigesnes šalis ir sektorius, grąža turėtų būti didesnė.

- Atidžiai nagrinėjant vertės rodiklius atskleidžiama jų paviršutiniškumas. Atskleidžiama, kad šie rodikliai praleidžia gausybę svarbios informacijos. a) CAPE netinkamas šalims lyginti; b) Šalys ir regionai tarpusavyje negali būti palyginti pagal vertės rodiklius dėl skirtingų regionų akcijų rinkas sudarančių sektorių kompozicijos; c) sunku įvertinti share buyback įtaką, kada naudomas price-to-dividend rodiklis, šiuolaikiniame pasaulyje kompanijos didžiulius pinigų srautus akcininkams grąžina būtent per share buybacks; d) apskaitos standartai keičiasi laike, todėl vieno periodo akcijų vertės rodiklių negalima lyginti su kitu periodu. Taip pat, negalima lyginti skirtingų sektorių, dėl apskaitos standartų įtakos pelno skaičiavimui.

- Realiam pasaulyje pasiekti geresnę nei vidurkis grąžą, remiantis vertės rodikliais, ne taip paprasta. Vidutiniam fondui to padaryti nepavyksta.

Pradėdamas skaityti yearbooks ir rašydamas šį įrašą galvojau, kad analizės rezultatas bus ne JAV naudai. Maniau, kad atsakymas bus toks: Remiantis aukšta JAV akcijų rinkos verte yra priežasčių riboti JAV akcijų rinkos dydį krepšelyje. Bet kuo toliau į mišką, tuo daugiau medžių.

Parašęs šį įraša dar stipriau negu anksčiau abejoju visiems žinomų ir viešai prieinamų kiekybinių rodiklių nauda investavime. Rinka per daug protinga ir išmintinga, kad nebūtų atsižvelgusi į visus mano išdėstytus argumentus, ir dar daugiau. Dabartinė, šiuo metu, mano išvada tokia. Vertės rodikliai yra netinkamas instrumentas vertinti ateities grąžai. Remiantis vertės rodikliais negaliu nustatyti, kurios šalies ar regiono akcijų rinkoms seksis geriau.

Ši išvada, atmesti vertės rodiklius, kaip naudingą investavimui instrumentą, nereiškia, kad nėra kitų argumentų už ir prieš nukrypimą nuo market-cap svorių. Bet šiam blogo įrašui analizių jau užteks.

Pabaigsiu su citata iš puikaus Josh Brown blogo:

There is absolutely no reason why a person should expect that the valuation paid for a security will either help them or harm them in time frames from 1 to 5 years. Because there are too many other factors that traders and investors give more weight to in the real, non-academic stock market that exists in the physical world and away from the spreadsheet. Guessing in advance which characteristics of stocks people will select for is every bit as hard as reading people’s minds about anything else. The crowd will do what the crowd wants to do, and buy what the crowd wants to buy, and for whatever mercurial reason the crowd coalesces around. And, despite what all your text books and screens and “discipline” tell you, it will be unpredictable. It will change from one season to the next, without warning or logic or reason.

Josh Brown

Jei reikėtų rinktis, ką aukoti dėl P2P, tai būtų JAV akcijos. Per daug ilgai jos outperformina, nenumaldomai turi artėti mean reversion. Aišku, visiškai atsisakyti nereikėtų ir bendram akcijų katile jos turėtų sudaryti didžiąją dalį, bet iki 20 % nukrypimo nuo global market cap nelaikyčiau tragedija, iš kitos pusės “nobody knows nothing.” Statistiškai tokie bandymai nuspėti ateitį baigiasi nesėkme.