Nuo 2025 m. gruodžio „Vanguard“ leido savo klientams įsigyti Bitcoin ir kitų kriptovaliutų ETFs.

„Bank of America“ nuo 2026 m. leidžia klientų portfeliuose per reguliuojamus ETF turėti apie 1-4% kripto exposure, o savo turto valdymo patarėjams rekomenduoti kripto produktus.

Finansų industrija, kaip visada, puikiai atlieka savo darbą – kuria naujus instrumentus, turto klases, prekybos strategijas. Iš pasaulio akcijų fondo valdymo daug neuždirbsi.

Šiame įraše noriu pasidalinti keliomis savo mintimis apie panašų laikotarpį, kai 2002–2008 m. žaliavos, panašiai kaip BTC dabar, iš nišinės turto klasės tapo mainstreamine.

1. Žaliavų ETF aukso amžius

2002–2007 m. laikotarpiu žaliavų kainos pasaulyje augo itin sparčiai.

Po dot-com krizės FED agresyviai mažino palūkanų normas, sparčiai augo pinigų pasiūla. Investuotojai baiminosi fiat valiutų nuvertėjimo ir grįžimo prie 1970-ųjų infliacijos scenarijaus. Skamba pažįstamai, a?

Tuo pat metu Kinijos ekonomika augo milžinišku tempu, o rinkoje įsitvirtino naratyvas, kad Kinija „išpirks visas pasaulio žaliavas“. Prie to prisidėjo ir geopolitinės baimės: 9/11 teroristinė ataka, karai Artimuosiuose Rytuose, Rusijos energetinės politikos šantažas.

Finansų industrija šiomis baimėmis aktyviai pasinaudojo ir pasiūlė „sprendimą“ – naują investicinę idėją žaliavų ETF pavidalu. Žaliavos pradėtos pristatyti kaip priemonė apsisaugoti nuo infliacijos ir geopolitinių rizikų, kartu žadant ir patrauklią investicinę grąžą.

Žaliavos ir investavimo problema

Tuo metu visi norėjo žaliavų, bet problema buvo viena – kaip į žaliavas išvis investuoti? Investuoti tiesiogiai į fizines žaliavas praktiškai neįmanoma. Ir net jei būtų įmanoma, kyla klausimas, ar tai apskritai prasminga.

Jei nusipirksi toną vario, grūdų ar, dar blogiau, naftos vagoną, transportavimo, saugojimo ir draudimo kaštai suvalgys beveik visą potencialią grąžą, nepriklausomai nuo to, kaip keisis pačių žaliavų kainos.

Dar svarbiau tai, kad istoriškai daugumos žaliavų reali ilgalaikė grąža, įvertinus infliaciją, yra artima nuliui arba net neigiama.

Žaliavos negeneruoja pinigų srautų – jos neturi pelno, dividendų ar palūkanų. Kitaip tariant, neturi jokio vidinio grąžos mechanizmo („internal rate of return“), kuris generuotų grąžą laikui bėgant.

Laikyti dvidešimt metų rūsyje cinko ar nikelio vagonus tiesiog nėra logikos – toks turtas pats savaime jokios vertės nekuria.

Išsigelbėjimas – financializacija

Bet nėra to blogo, ko finansų inžinieriai nesugebėtų supakuoti į finansų produktą.

Atsirado daugybė tyrimų, įskaitant ir iš labai respektabilių autorių (pvz., AQR chebra), teigiančių, kad žaliavas „financializavus“ galima uždirbti net akcijoms prilygstančią grąžą. Esą pakanka sukurti indeksą ar ETF, kuris pagal aiškias matematines taisykles nuolat rebalansuos žaliavų ateities sandorių krepšelį.

Kitaip tariant, financializacijos ir aktyvaus tradinimo pagalba iš šūdo galima ir vašką išspausti. Arba aukštą grąžą. Bent jau teoriškai – popieriuje.

Financializacija pakeitė pačią rinką

Tik pakuojant žaliavas į ETF ir klientams siūlant mielieji finansų inžinieriai vieną mintį tyčiomis ar netyčiomis pro akis praleido – kaip visą tai pačią rinką paveiks.

Iki žaliavų ETF išpopuliarėjimo žaliavų rinkoje dominavo gamintojai ir vartotojai. Commodity futures sandoriai daugiausia buvo naudojami apsidraudimui, o spekuliantų vaidmuo buvo antraeilis.

Atsiradus ETF, situacija apsivertė, nes į rinką atėjo dideli pasyvūs kapitalo srautai, kurie rinkoje pradėjo dominuoti. Žaliavos pradėtos pirkti ne dėl vartojimo ar apsidraudimo poreikio, bet dėl teorinės investicinės naudos. Šis nuolatinis „buy & hold“ kapitalas iš esmės pakeitė žaliavų rinkos struktūrą.

Todėl, jei seniau natūralūs pirkėjai, žaliavų gamintojai ir vartotojai, spekuliantams mokėjo draudimo premiją, kad šie kainos riziką prisiimtų, tai po financializacijos spekuliantų gaunama draudimo premija tapo neigiama.

Tiesiog pinigų rinkoje buvo tiek daug, kad už kainos rizikos prisiėmimą spekuliantams tekdavo dar ir papildomai prisimokėti. Rinka daugeliu atvejų iš „backwardation“ būsenos perėjo į „contango“, o istorinės koreliacijos išnyko.

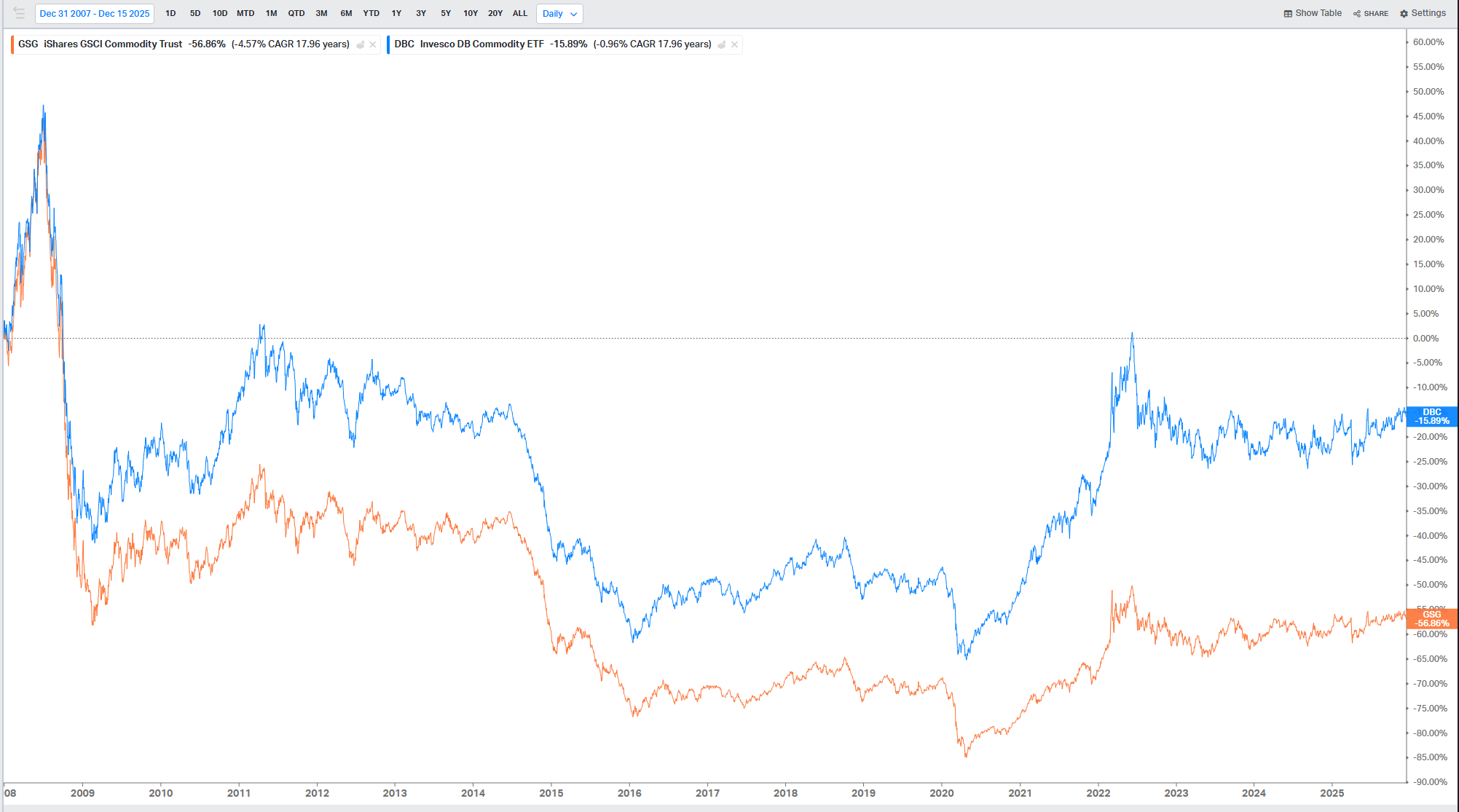

Šis fundamentalus rinkos pokytis puikiai matomas ir populiarių to meto žaliavų ETF rezultatuose nuo 2007 m. pabaigos.

Per maždaug 18 metų vienas iš jų (GSG) prarado apie -16% vertės, kitas (DBC) – apie -57%. Ir tai nepaisant to, kad pasaulis per šį laikotarpį patyrė ne vieną infliacijos ir geopolitinių įtampų epizodą.

Pagrindinė priežastis paprasta: žaliavos niekada neturėjo vidinio grąžos šaltinio. Financializacija to nesukūrė ir sukurti negalėjo.

2. BTC

Iš šios žaliavų financializacijos istorijos, kalbant apie BTC, galima išskirti tris pagrindines pamokas.

(i) Pats financializacijos procesas – kai tam tikra turto klasė „supakuojama“ į ETF formą – iš esmės pakeičia rinką.

(ii) Kaip ir žaliavų atveju, BTC neturi jokio „internal rate of return“. Be to, egzistuoja nuolatiniai tinklo palaikymo kaštai, kuriuos patiria mineriai, bet apmoka visi sistemos dalyviai.

(iii) Dideli kapitalo srautai gali panaikinti draudimo premiją.

Plačiau apie šias tris pamokas.

(i) Financializacija pakeis BTC

Pagrindinė priežastis, kodėl šiandien daugelis perka BTC, yra istorinė kainos dinamika. Remiantis praeities duomenimis, BTC kaina ilgą laiką sparčiai augo, todėl susiformavo lūkestis, kad ši tendencija tęsis ir ateityje.

Tačiau financializacijos procesas – kai į BTC rinką per ETF ir kitus reguliuojamus instrumentus ateina dideli pasyvūs kapitalo srautai – iš esmės keičia pačią rinkos struktūrą.

Todėl faktas, kad BTC kaina elgėsi vienaip tuo metu, kai BTC buvo nišinė, mažai reguliuojama ir spekuliacinė turto klasė, nieko nepasako apie tai, kaip ji elgsis po financializacijos.

Visiškai įmanoma, kad dėl šių struktūrinių pokyčių BTC kainos dinamika negrįžtamai pasikeis ir ankstesnis „up only and to the right“ grafikas daugiau nebepasikartos.

BTC tampa tiesiog kitokia turto klase nei buvo anksčiau. Pasikeičia rinkos dalyviai, kapitalo srautai ir elgsena, todėl istoriniai duomenys, sukaupti iki financializacijos, tampa menkai naudingi prognozuojant ateitį.

(ii) BTC neturi vidinio grąžos mechanizmo

BTC, kaip ir žaliavos, negeneruoja pinigų srautų, neturi reinvestuojamo pelno ir neturi vidinio mechanizmo, kuris laikui bėgant kurtų vertę. BTC gali turėti kainą, tačiau neturi proceso, kuris tą kainą augintų nepriklausomai nuo naujų pirkėjų srauto.

Jei nusipirkčiau visą „Apple“ kompaniją ir išvesčiau ją iš biržos, turtas ir toliau turėtų ekonominę vertę – įmonė kuria produktus, generuoja pelną, o šį pelną galima išsimokėti dividendais arba reinvestuoti į tolimesnį augimą.

Jei nusipirkčiau visus 21 mln. BTC, tai pats savaime nesukurtų jokios ekonominės naudos. Nebūtų nei pinigų srautų, nei produktyvumo, nei reinvestuojamos grąžos. Vienintelis būdas uždirbti – parduoti BTC brangiau kitam rinkos dalyviui.

Todėl BTC investuotojas iš esmės dalyvauja ne vertės kūrimo, o vertės perskirstymo procese. Kai dėl aktyvios prekybos vieni uždirba todėl, kad kiti perka per brangiai arba parduoda per pigiai, vėluoja priimti sprendimus.

Žadamos aukštos grąžos šaltinis nėra kuriama ekonominė vertė, o aktyvi prekyba. Kai dėl infliacijos, geopolitinės įtampos ar FOMO – kiekvienas kitas sandoris vyksta vis aukštesne kaina nei ankstesnis.

(iii) Draudimo premija nyksta

BTC dažnai pristatomas kaip priemonė apsisaugoti nuo infliacijos, geopolitinių sukrėtimų ar finansų sistemos nestabilumo.

Kai BTC grąža kyla ne dėl sukuriamos ekonominės vertės, o dėl suvokimo, kad BTC yra ribotos pasiūlos, sunkiai konfiskuojamas ir nuo tradicinės finansų sistemos atskirtas skaitmeninis turtas – savotiška elektroninė Šveicarijos banko seifo versija.

Tačiau financializacija šią struktūrą iš esmės keičia. Kaip ir žaliavų atveju, BTC rinka anksčiau buvo dominuojama dalyvių, kurie BTC laikė dėl baimės ir nepasitikėjimo sistema, ar bent jau taip sakydavo OG Bitcoineriai.

Ši baimė ir buvo „draudimo premijos“ šaltinis. Atsiradus ETF ir instituciniams produktams, į rinką ateina dideli pasyvūs kapitalo srautai, kurie BTC perka ne kaip apsidraudimą, o kaip standartizuotą investicinį instrumentą.

Dėl to draudimo premija nyksta dviem kryptimis. Pirma, pats BTC tampa integruotas į tą pačią finansų sistemą, nuo kurios teoriškai turėjo saugoti – per reguliuojamus fondus, bankus ir saugotojus.

Antra, kaip ir žaliavų rinkoje, kai per daug kapitalo pradeda vaikytis tos pačios apsidraudimo premijos, ši ne tik mažėja, bet gali ir neigiama tapti.

3. Pabaigai

Neturiu krištolinio rutulio ir neteigiu, kad BTC žlugęs. Apie BTC „mirtį“ kalbėta ne kartą, tačiau kiekvieną kartą BTC kaina atšokdavo.

O ir pats turiu apie 0,5% portfelio BTC – iš smalsumo ir noro suprasti, nors pats tikrai nesu didelis fanas.

Šio įrašo tikslas nėra paskelbti galutinį verdiktą BTC kaip turto klasei, bet atskleisti tam tikras paraleles tarp dabartinės BTC situacijos ir žaliavų financializacijos proceso 2002–2008 m.

Abi šios „turto klasės“ neturi vidinio grąžos šaltinio. Istorinė grąža buvo paremta aktyvia prekyba ir rinkos dalyvių elgsenos klaidomis. Abiem atvejais financializacija rinkos struktūrą iš esmės pakeičia.

Ir svarstau, ar gali istorija pasikartoti? Ar BTC tapus mainstreamine turto klase ateinančio dešimtmečio rezultatai investuotojams pasirodys gerokai prastesni nei tikėtasi?

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

O tai kaip auksas? Irgi žaliava ir irgi “neturi jokio vidinio grąžos mechanizmo”, bet sėkmingai gyvuoja šimtmečius. BTC pretenduoja tapti “skaitmeniniu auksu”.

BTC ir žaliavos man panašu, nes įžvelgiu čia tam tikrų paralelių.

Tačiau, kaip pabaigoje rašiau, neteigiu, kad čia yra verdiktas BTC ir tikrai žinau kas bus, yra ir kitokių argumentų. O ir pats truputį BTC turiu.

Kas dėl aukso, tai žadėti auksu būti ir juo būti skirtingi dalykai. Auksas, kaip sakote, yra jau tūkstantmečius, BTC tik 15 metų. O per šiuos 15 metų niekada nesielgė kaip auksas.

Aukso niekas neperka tikėdamiesi didelės grąžos, bet perka kaip draudimą, kad juodą dieną kažką turėt. BTC visi perka nes bent 10%, o geriau 100%, per metus grąžos tikimąsi.

Galiausia, panašiai kaip su žaliavomis 2002-2008 m., tuo metu buvo ir aukso kainos ralis, tik truputį ilgesnis, baigėsi apie 2011 m.

O tada sekė 12 metų laikotarpis, per kurį aukso kaina 2011 m. fiksuotų aukštumų neviršijo. Tai jei BTC tikrai elgsis kaip auksas, anksčiau ar vėliau bus prarastasis BTC dešimtmetis, per kurį BTC kaina niekur nekeliaus.

Super straipsnis, ačiū. Dar labai svarbu paminėti BTC security budget problemą – iš esmės, arba BTC turi generuoti pakankamai mokesčių iš transakcijų (o jų labai nedaug yra) ir būti naudojamas kaip mokėjimo sistema (“p2p electronic cash system”), arba BTC kaina turi amžinai kilti tam, kad mineriams ir toliau apsimokėtų mininti.

Kitaip sakant, BTC nebuvo sukurtas būti skaitmeniniu auksu ir ilgainiui negali taip funkcionuoti, nebent vėliau bus padidintas BTC kiekis ar dar kažkas padaryta pačiam protokolui. Pats Jack Dorsey yra sakęs, kad jei BTC liktu laikomas ir naudojamas tik kaip skaitmeninis auksas, tai būtų visiška nesėkmė ir visas BTC eksperimentas žlugtų.

Plius, dar svarbu paminėti, ką išdarinėja Saylor su savo tikslu valdyti 5% (ar kažkas tokio) viso BTC cirkuliacijoje. Panašu, kad sistemoje žiauriai daug leverage ir man niekaip nekyla ranka investuoti prie dabartinės kainos.

Šiaip beprotiška, kad šitas reikalas vertas $2T. Bet you never know!