Prisipažįstu – man kartais patinka pasišaipyti iš lietuviškų fondų rezultatų. Ne iš piktos valios, o todėl, kad jų rezultatai tiesiog patys to prašosi.

O investuotojai, kurie juos renkasi, neretai jaučiasi kaip šuniukas šiame paveiksliuke.

Įvairūs lietuviški fondai, regis, niekada ir jokiomis aplinkybėmis nesugeba aplenkti VWCE. Ir šis faktas man tiesiog juokingas.

Kaip jau esu rašęs įraše „Lietuviškųjų „profesionalių“ investuotojų rezultatai“, daugiamečiai lietuviškų fondų rezultatai neblizga, o 2025 m. šiuo požiūriu nebuvo jokia išimtis.

Šįkart greitomis palyginau įvairių fondų 2025 m. rezultatus su pasaulio akcijų rinkas sekančiu Vanguard FTSE All-World UCITS ETF, dar liaudyje žinomu kaip VWCE.

P.S. Šis įrašas yra parodija ir skirtas pramogai. Fondų rezultatus nurašiau skubėdamas, tad galėjo pasitaikyti klaidų. Nesiekiu objektyvumo ir tikslumo. Taip pat neverta įsižeisti dėl kritikos – juk ji pelnyta.

Pasaulio akcijų fondai

Abu didžiausi šalies bankai – Swedbank ir SEB – siūlo fondus, kurie seka pasaulio akcijų rinkas. Visgi 2025 m. abu šie fondai nuo pigaus ir pasyvaus VWCE atsiliko kiek daugiau nei po vieną procentą.

Teisybės dėlei, bent jau Swedbank Robur fondą korektiškiau lyginti ne su VWCE, o su MSCI World indeksą sekančiais fondais. Pagal tokį palyginimą „Swedbank Robur Access Edge Global“ 2025 m. rezultatai iš esmės sutapo su MSCI World indeksą sekančių ETF rezultatu.

II pakopos pensijų fondai

Palyginau kelerius skirtingų valdytojų II pakopos 1996–2002 m. ciklo pensijų fondus. Šie fondai didžiąją dalį turto teoriškai (dar geriau – visą) turėtų investuoti į akcijų rinkas, todėl jų rezultatus lyginti su VWCE yra visiškai korektiška.

Ir kaip tie rezultatai? Na… visaip.

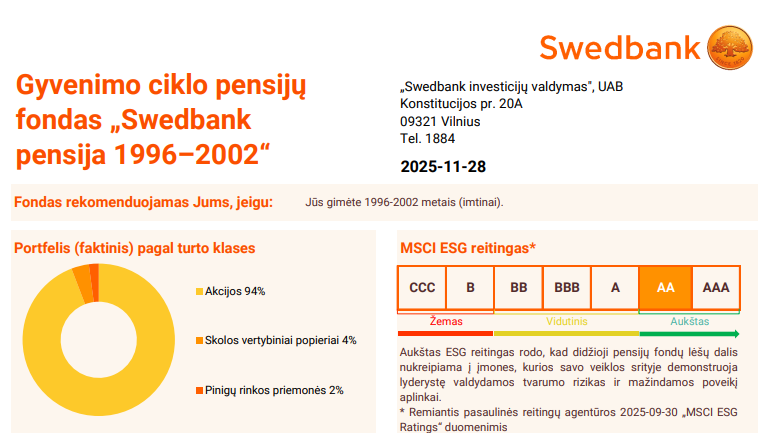

Swedbank yra tiesiog LOL.

-4,27% atsilikimas nuo pasyvaus VWCE per metus – tiesiog nice job. Šaunuoliai, puikiai pasirūpinta 1996–2002 m. klientų kohorta. Šio fondo aprašyme apie fondo valdymą randu parašyta:

Atsižvelgiant į finansų rinkų situaciją ir jos perspektyvas, rizikingų aktyvų dalis gali būti padidinta arba sumažinta 10 proc. ribose. Kaupimo pradžioje rizikingų aktyvų dalis gali siekti nuo 87 proc. iki 100 proc., o kaupimo pabaigoje – nuo 5 proc. iki 25 proc.

Swedbank 1996-2002 ciklo fondo Investavimo strategija

Akivaizdu, kad market timing Swedbankui ir vėl nelabai pavyko. Pabandom iš naujo? Kada jie pagaliau išmoks apie pasyvaus investavimo teikiamą naudą?

Užtat fondas turi AA ESG reitingą. Su tuo šio fondo klientus ir sveikinu.

Tuo tarpu nuoširdūs pagyrimai Goindex. Jie dirba neblogai ir gana tiksliai seka pasaulio akcijų rinkų vidurkį – fondas per metus nuo VWCE atsiliko vos -0,02%.

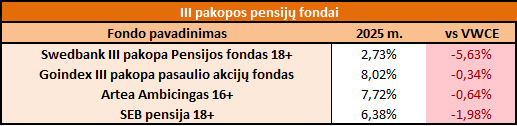

III pakopos pensijų fondai

Su III pakopos fondais didelių skirtumų nėra – atsilikimas nuo VWCE visais atvejais kiek didesnis nei II pakopos panašių fondų. Pagrindinė to priežastis paprasta: aukštesni III pakopos fondų valdymo mokesčiai.

Ir vėl komplimentai Swedbank. Su -5,63% atsilikimu per metus nuo VWCE Swedbank kol kas pirmauja prasčiausio investicijų valdytojo konkurse.

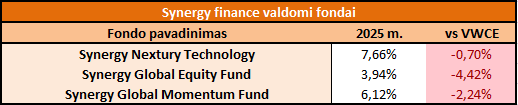

Synergy Finance valdomi fondai

Greitomis užmečiau akį, kaip 2025 m. sekėsi Synergy Finance valdomiems fondams, ir palyginau trijų didžiausių jų fondų rezultatus su VWCE.

Nieko įspūdingo.

Nesakau, kad šių fondų strategijų logika yra ydinga, ir šiuo atveju iš jų nesišaipau – ne kiekvieni metai net ir logiškai pagrįstai strategijai būna sėkmingi. Tačiau aukšti valdymo mokesčiai visada darys reikšmingą neigiamą įtaką ilgalaikiams Synergy Finance fondų rezultatams.

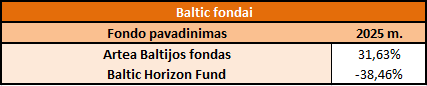

Baltic fondai

Įdomumo dėlei pasižiūrėjau, kaip 2025 m. sekėsi dviem fondams, investuojantiems į Baltic regioną.

Pirmasis – į Baltijos ir gretimų rinkų akcijas investuojantis „Artea Baltijos fondas“, kurio 2025 m. rezultatas išskirtinai puikus ir siekė 31,63%.

Kadangi Baltijos akcijų rinką sekančio pagrindinio indekso OMX Baltic Benchmark 2025 m. grąža buvo ženkliai mažesnė – apie 19,22%, Artea fondo rezultatas be jokių abejonių yra labai geras.

Be to, fondo rezultatai geri ne tik šiais metais – tai vienas iš nedaugelio lietuviškų investicinių produktų, prieš kuriuos aš nesu neigiamai nusistatęs.

Visiška priešingybė – „Baltic Horizon Fund“. Dar vieni „puikūs“ metai, per kuriuos fondo valdytojai sugebėjo apie trečdalį (-38,46%) klientų turto praganyti.

„Baltic Horizon Fund“ laimi prasčiausio investicijų valdytojo konkursą. Gal toks ir yra šio fondo egzistavimo tikslas? Pavyzdžiui, kad Swedbank fondų valdytojai neatrodytų taip blogai?

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Ačiū už ataskaitą. Net nepatikėjau, kad Swedbank rezultatai gali būti tokie blogi. Galvojau gal autorius klaidą padarė, todėl nuėjau ir pats patikrina ataskaitas. Rezultatai iš ties tokie blogi… 😀

Matyt pagaliau atėjo laikas iškelt žmonos II ir III pakopas į Goindex. Sėkmės Swedbank fondo valdytojams!

Ir aš lygiai taip pat galvojau, kad padariau klaidą. Bet lyg ir ne, nebent jie patys blogai suskaičiavę arba teikia klaidingą informaciją.

aciu!

Aciu

BHF tikrai laimi prasčiausio investicijų valdytojo konkursą, bet kartu ir dalina geras pamokas pradinukams investuotojams 🙂

Šiaip net nežinočiau, bet pasirodo su savo palikta ir pamirša II pakopa (jau užpildytas prašymas atsiimti) pakliuvau ant Swedbank’o juokdarių apie kuriuos net su bold’u parašėte LOL. 😀 Malonu…

O BH irgi LOL. Kažkada seniai seniai dar turėjau nemažai jo, tai visa laime nusinulinau į minusą ties kokiais -20% dar tada. Pažiejau last 5 years -87%. Aš nemaniau, kad taip įmanoma su REIT’u prie šitaip intensyviai pastaruosius metus augusių NT kainų.

Aš nesuprantu, kaip Swedbank taip sugeba 🙂

Kas dėl BHF, tai kaip ten sakoma: „good past performance is not indicative of future results — but bad performance is“. Turint omenyje, kad ne visiems komercinės NT rinkos žaidėjams taip nesisekė, tai čia matyt problemos slypi fondo valdyme.

Beje, REITs grąžai NT kainų augimas neturi itin reikšmingos įtakos. Panašiai kaip ir McDonalds restoranas, nors turi NT įsigyti ir valdyti, kad šiame objekte plėtotų verslą, taip ir REITs. Esmė kiek pelno uždirba iš pagrindinės veiklos, o NT kainų pokyčiai dažnu atveju tam neturi didelės įtakos.

O kur allianz 2 pakopa? Svarstau ar verta iš jo pereiti į goindex.

Allianz netikrinau

Allianz kala i vieta visus situos. Kazkas apie 10proc buvo 2025

Ačiū už įrašą, įsidėsiu į darbų sąrašą, jog reikia keisiti antrą pakopą iš swed į goindex

Aš išvis nesuprantu ką jie ten suvėlė su tuoi “Baltic horizon”. Kaip įmanoma 90% vertės pralošt per pastaruosius 5 metus kai bendrai tu pačių butų vertės padvigubėjo. Something fishy going on.

BHF akcijos kaina nepriklauso nuo NT kainų šalyje pokyčių, apie tai plačiau rašiau įraše: https://buliausanatomija.lt/reits-nuo-a-iki-z/.

BHF akcijos kaina priklauso nuo to, kokį cashflow iš turimų NT objektų fondo valdytojai sugeba išspausti. Kadangi fondo cashflows mažas, dar skolos didelės ir šių aptarnavimo kaštai, tai ir BHF akcijos kaina krenta. O NT kainų raida neturi įtakos.

Sveiki, praeitais metais pradėjau swedbank ir goindex 3 pakopa. Swedbank rezultatas tikrai prastas. Gavojau vieni metu, gal tiesiog nenaujina svetaines. Mintys perketi 2 pakopa isnyko.

T

Kadangi Swedbank pasirinkę investuoti tik į išsivysčiusias rinkas, atitinkamai neinvestuoti į emerging markets, tai jų portfelyje JAV akcijų yra daugiau nei viso pasaulio akcijų rinkas sekančiame fonde.

Kadangi emerging markets grąža paskutiniai metais viršijo JAV akcijas, todėl ir Swedbank rezultatas prastas.

Kas bus ateityje – pasakyti sunku – bet jei situacija kartosis Swedbank rezultatai vėl bus prasti.

Dėl Swedbanko vs. kitų (rytoj žiūrėsiu „Allianz“) daug pasako LB ataskaita „Pensijų fondų finansinių priemonių portfeliai“. Paėmus 2003–2009 m. PF, „Swed“ sumetė apie 10% portfelio į realias įmonių akcijas, 7% laiko cash, na, ir turi tikrai nemažai „ESG“, „Screened“ ETF’ų. + Apie 2% Lenkijos bondai (4%). Ir čia kalba apie „jaunimo“ grupę.

Šiaip įdomu pažiūrėti ir į ką apskritai investavo PF: kad „Seb“ prisipirko „Ignitis“, o „Arteja“ vienintelė plačiau prisipirko LT įmonių akcijų, „Swed“ pirko tik užsienyje.

[…] Lietuviškų investicinių FONDŲ REZULTATAI yra apyklaikiai. Daugeliu atvejų investicinio fondo veikla turėtų būti paprasta, pasyvusis investavimas – pasirenki akcijų rinką atitinkantį indeksą, ir automatiškai perki visas tame indekse esančias akcijas. Tokiu būdu gausi investavimo rezultatą, analogišką tam indeksui. Tai va, lietuviškieji investicijų fondai nesugeba sekti netgi tokios pasyvios strategijos – jų rezultatai gerokai atsilieka nuo indekso (tarp jų išsiskiria Swedbank pensijų fondai, kurie atsilieka DVIGUBAI https://buliausanatomija.lt/2025-m-lietuviskiems-fondams-ir-vel-nepasiseke/ ). […]