Ilgiau skaitantys mano įrašus jau turėjo pastabėti, jog, kalbant apie akcijų turto klasė, aš esu didelis pasyvaus investavimo šalininkas ir menkai tikiu įvairių asmenų gebėjimais aplenkti rinkos vidurkį.

Šiuo metu rašau įrašą apie tai, kodėl individualūs investuotojai atsilieka nuo rinkos vidurkio. Berašant kilo mintis užmesti akį kaip sekasi Lietuvos profesionaliems investuotojams, valdantiems įvairius akcijų fondus.

Nusprendžiau patikrinti, ar įvairūs Lietuvoje valdomi akcijų investiciniai fondai lenkia rinkos vidurkį.

Gi įvairiose konferencijose Lietuvoje investavimo tema pagrindinis patarimas yra stock pickinti ir investuoti į aktyviai valdomus fondus, kurie stengiasi rinkos vidurkį aplenkti.

Matyt todėl, kad Lietuvos rinkoje veikiantiems profesionaliems investuotojams puikiai sekasi ?

Rašant šį įrašą iš pradžių juokiausi, nes negi gali įvairių fondų rezultatai būti tokie blogi…

Vėliau baisu darėsi, gi dalis apžvelgtų fondų yra III pakopos pensijų fondai !

Lietuvos akcijų fondų rezultatai pats geriausias įmanomas įrodymas, jog aktyvus investavimas neveikia, geriau rinktis pasyvų indeksą sekantį fondą.

Mano siekis buvo palyginti būtent akcijų fondų rezultatus, kurie pagal savo mandatą iki 100% gali investuoti į akcijų turto klasę.

Atrinkau fondus, kurie veikia bent jau ~10 metų, nes trumpame laikotarpyje visko būna, iš kazino irgi kai kas išeina laimėjęs, jei žaidžia tik vieną kartą.

Atmečiau fondus kurie slepia savo rezultatus, arba valdomi ne Lietuvoje (tai visokie Swedbank Robur, įvairūs Luminor ar Compensa investiciniai fondai).

Tai nereiškia, kad jų rezultatai geresni 🙂 Tiesiog į juos nežiūrėjau.

Fondus suskirsčiau į du tipus – (a) įvairūs į akcijas investuojantys fondai, kurie nieko neturi bendra su pensijų sistema Lietuvoje ir (b) III pakopos maksimalios rizikos pensijų fondai.

O dabar prie rezultatų.

Disclaimer: Šis įrašas skirtas pramoginiams tikslams, aš nesistengiau būti objektyvus ar tikslus, galimos įvairios klaidos per skubėjimą ir neapsižiūrėjimą, atidžiai netikrinau ar tikrai nieko nepraleidau.

1. Įvairūs akcijų fondai

Įvairių fondų rezultatus lyginsiu su jų pačių pasirinktu benchmark, bei mano pasirinktu benchmark, MSCI ACWI indeksu.

MSCI ACWI indekso rezultatus skaičiuojant eurais, imant gross indekso reikšmes.

Pasirinkau MSCI ACWI, nes norėjau palyginti fondų rezultatus su plain vanilla viso pasaulio akcijas sekančiu indeksu (į MSCI ACWI įeina developed ir emerging rinkų akcijos).

Būtent šį indeksą, o ne FTSE All-World Index, kuris liaudyje yra mėgstamiausias, pasirinkau dėl elementarios priežasties, MSCI ACWI indekso istoriniai duomenys laisvai prieinami MSCI puslapyje, tuo tarpu FTSE All-World indekso duomenų po ranka neturiu.

Iš tiesų, su kuriuo viso pasaulio akcijas sekančiu indeksu lyginčiau lietuviškų fondų rezultatus nėra didelio skirtumo, nes realybėje skirtumo tarp FTSE All-World Index ir MSCI ACWI indeksus sekančių ETFs rezultatų beveik nėra (tuo galite įsitikinti justETF.com puslapyje).

Tai kaip sekasi akcijų fondams Lietuvoje ?

1.1 INVL Baltijos fondas

Pirmasis fondas, kurį noriu apžvelgti, tai INVL Baltijos fondas, investuojantis į Baltijos šalių rinkose kotiruojamas arba Baltijos šalyse aktyviai veikiančių įmonių akcijas.

Nes gi visi puikiai žino, kokia neefektyvi Baltijos rinką.

Ar kas gali būt lengviau nei aplenkti Baltijos šalių rinką sekantį indeksą. Rinkos, kurioje dominuoja retail investuotojai, institucinių investuotojų beveik nėra, tiesiog stock pickerio rojus.

Fondas seka 100% OMX Baltic Benchmark Capped Gross Index.

Gi tikrai fondas lenks vidurkį, nu negi ne ?

Fondas, veikiantis nuo 2005 metų pabaigos, atsilieka nuo savo indekso vidutiniškai -1,6% per metus.

Lyginant su pasaulio akcijų indeksu, fondas nuo šio atsilieka po -4,5% per metus. Teisybės dėlei, pasaulio indekso šis fondas ir neturėtų lenkti, nes tai nėra jo natūralus benchmark.

Bet atsilikimas nuo vietinio OMX Baltic Benchmark indekso irgi reikšmingas.

Kodėl ?

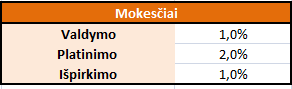

Štai fondo mokesčiai:

Nežinau kokius mokesčius fondas taikė seniau, bet šiuo metu tik 2% fondo valdymo mokestį.

Faktas, kad fondo atsilikimas nuo indekso mažesnis nei fondo taikomi mokesčiai, parodo, jog fondas tikrai nėra toks jau tragiška, nes prieš mokesčius turėjo indeksą lenkti.

Tačiau, kaip rašiau įraše Investavimo pagrindai, įvairūs su investavimu susiję mokesčiai ir kaštai nepaprastai svarbus rodiklis.

Po mokesčių šio fondo investuotojai gerokai atsiliko nuo indekso vidurkio, po -1,6% per metus.

Tai kokia nauda iš to aktyvaus fondų valdymo, jei net Baltijos seklioje kūdroje negali rinkos vidurkio lenkti ?

Bet gal čia vienetinis atvejis, kiti Lietuviškieji profesionalai parodys, kaip reikia investuoti ?

1.2 OMX Baltic Benchmark Fund

Gal kitiems Baltijos šalių fondams, investuojantiems į Baltijos šalių įmonių akcijas, sekasi geriau ? Radau dar vieną tokį fondą – OMX Baltic Benchmark Fund.

Tai vienas seniausių fondų rinkoje, įkurtas 2001 metais. Svarbu atkreipti dėmesį, jog laikui bėgant smarkiai keitėsi fondo investavimo strategija.

Nuo fondo starto iki 2010 metų tai buvo, panašu, aktyviai valdomas fondas, kuris stock pickino ir stengėsi rinkos vidurkį aplenkti.

Nuo 2010 metų pabaigos fondas pakeitė investavimo strategiją ir dabar fondo tikslas, cituoju: “kuo tiksliau atkartoti OMX Baltic Benchmark GI indeksą“.

Kaip sekėsi ?

Imant visą fondo laikotarpį, fondo metinė grąža siekia 7,3%.

Kas nėra prastas rezultatas, tik bėda, jog indekso, su kuriuo fondas lygiuojasi, metinė grąža siekia 12%, o fondas nuo savo indekso atsilieka -4,7% per metus, ouch.

Bet, kaip minėta, nuo 2010 metų pabaigos fondas iš aktyvaus tapo pasyviu, todėl nevertėtų remiantis praeities rezultatais vertinti dabartinių perspektyvų.

Gi dabar tai aukso standartą atitinkantis investavimo instrumentas – pasyviai indeksą sekantis fondas !

Būtų juokinga, jeigu nebūtų graudu.

Nuo 2010 metų pabaigos šis pasyvus fondas atsilieka nuo savo pasirinkto indekso -3,5% per metus !

Kaip taip gali būti ? Prisipažįstu, neįsivaizduoju.

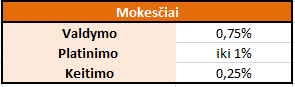

Fondo mokesčiai aukšti, bet ne 3,5% per metus.

Valdymo mokestis dar nėra pats didžiausias rinkoje, siekia 1%, bet plius reikės susimokėti 2% platinimo ir 1% išpirkimo mokesčius.

Kam tiek mokėti už indeksinį fondą, kuris 3,5% atsilieka nuo sekamo indekso ?

Spėju, kad pagrindiniai klientai bus kiti instituciniai investuotojai (sveiko proto žmogus pats tokio fondo nepirktų), bet net ir jų nėra daug, fondas mažytis, vos 1,74 mln. eurų dydžio.

1.3 Prudentis Global Value Fund

Užteks su ta Baltijos rinka, gal tik čia veikiantys profesionalai nesugeba rinkos vidurkio lenkti.

Geriau pagalvojus, negi rimtas žmogus apsiribotų tik Baltijos rinka, tad galbūt į Baltijos įmonių akcijas investuojančius fondus kokie studentai valdo ar panašiai.

Sekantis fondas, kuris papuolė į mano akiratį, tai nuo 2009 metų veikiantis Prudentis Global Value Fund.

Fondo aprašyme protingai pastebima, jog daugiausiai investuotojai uždirba investuodami savo pinigus ne į indėlius, ar obligacijas, bet į sėkmingai veikiančių įmonių obligacijas.

Pastebima, kadangi tokie asmenys kaip Warren Buffet investuodami į vertės akcijas uždirba dar daugiau, nei kas investuoja į akcijas šiaip sau, taip ir jie darys – investuos į vertės akcijas.

Logika – tvirta ! Neabejoju, jog šis lietuviškasis Berkshire Hathaway variantas crushins savo benchmark !

Tai kokie rezultatai ?

Nuo 2009 metų vidurio fondas atsilieka nuo savo indekso -1,5% per metus.

Įdomu, kad atsilikimas nuo ACWI indekso siekia net -4,6% per metus !

Kodėl ?

Nes kai pats savo fondą susikuri, tai indeksą pasirenki kokį nori, kas gi uždrausti gali.

Fondas nuo 2009 metų iki 2016 metų sekė indeksą, kuris buvo kažkas panašaus į 70% pasaulio akcijos, 15% eurozone šalių obligacijos ir 15% investment grade eurozone įmonių obligacijos.

Nuo 2016 metų sekamas benchmark pakeistas, šiuo metu fondas lygiuojasi su 90% MSCI World ir 10% Eb.Rexx Money Market TR (Vokietijos 1 metų trukmės obligacijos) indeksais.

Fondų valdytojai moka pasirinkti, su kokiu indeksu lygiuotis, vardan jų rezultatai atrodytų mažiau tragiški.

Štai kokia paskutinių metų grąža iShares iShares eb.rexx® Government Germany 0-1yr UCITS ETF ETF, kuris seka tą indeksą, kuriam Prodentis davė 10% savo benchmarke.

Kitaip tariant, Prudentis lygiuojasi su indeksu, kurio 10% sudaro instrumentas generuojantis neigiamą grąžą ! Jeigu nieko neveiksi, cash banke laikysi, jau tokį pasirinktą palyginamąjį indeksą lenksi. Iš jų pusės – tikrai išmintingas pasirinkimas !

Seniau fondo benchmark sudarė 30% obligacijos, tad fondo valdytojai galėtų sakyti, jog nederėtų šio fondo lyginti su MSCI ACWI indeksu, kuris 100% į akcijas investuoja.

Bet praktikoje aš abejoju, ar tokio fondo investuotojai galvoja, kad čia investuoja kaip dalinai į obligacijų fondą.

Gi kai žmonės lygina, kaip sekėsi Warren Buffet investuojant į vertės akcijas, nelygina jo rezultatų su 60/40 portfeliu, bet su S&P 500.

Todėl Prudentis Global Value Fund rezultatus man visai logiška lyginti su ACWI indeksu, nuo kurio fondas atsilieka -4,6% per metus !

Aišku, tai netrukdo Prudentis dosniai save apdovanoti įvairiais mokesčiai, tame tarpe ir 15% siekiančiu sėkmės mokesčiu !

Linkiu sėkmės, didžiausios sėkmės, šio fondo klientams.

1.4 Synergy Finance fondai

Yra dar viena lietuviška fondų valdymo įmonė – Synergy Finance, vedama Luko Macijausko ir Artūro Milevskio.

Apart Synergy Finance fondų valdymo, Artūras su Luku plėtoja www.investavimas.lt projektą, rengia įvairius renginius, kuria turinį YouTube.

Pirma – komplimentai.

Lukas su Artūrų yra puikūs content creators, žiūrėdami jų filmukus neužmigsite, skirtingai nei skaitydami mano tekstus.

Dar geriau, jų kuriamas turinys informatyvus, puikios kokybės ir kvalifikuotas – nuoširdžiai rekomenduoju. Vargiai yra kas nors, ką aš žinau ir išmanau apie investavimą, ko nežino šie du fondų valdytojai.

Juos tikrai galima pavadinti finansinių rinkų profesionalais.

Todėl tik dar juokingiau, pasižiūrėjus į jų valdomų fondų rezultatus.

Ši įmonė turi visą krūvą fondų, bet seniausi iš jų yra du – Synergy Global Allocation Fund ir Synergy Global Momentum Fund.

Seniausio Synergy Finance fondo, Global Allocation Fund, rezultatui amazing, siekia 1,5% per metus nuo 2012 metų vidurio.

Pats fondas nenurodo jokio savo pačių pasirinkto benchmark, su kurio rezultatais galėčiau fondo rezultatus palyginti.

Bet nuo viso pasaulio akcijas sekančio ACWI indekso, kuris per atitinkamą laikotarpį uždirbo 11,2% per metus siekiančią grąžą, fondas atsilieka -9,7% per metus.

Blogiau nebūna !

Nors, teisybės dėlei, šio fondo pagal investavimo strategiją (tingiu ją aprašinėti) nederėtų lyginti su viso pasaulio akcijų fondu, nes investuojama į įvairias turto klases.

Todėl palyginau fondo rezultatus ir su 60% pasaulio akcijų ir 40% Europos obligacijų indeksu.

Toks mano sukurtas europinis 60/40 benchmark variantas uždirbo 7,5% per metus, Global Allocation Fund nuo šio benchmark atsilieka -6,0% per metus.

Tikrai profesionalus rezultatas.

Įvairūs taikomi mokesčiai Lietuvos kontekste nėra patys didžiausi – bet kas iš to.

Dar vienas Synergy Finance fondas, kuris turi beveik 10 metų track record, tai Synergy Global Momentum Fund.

Šiam fondui sekasi geriau, grąža siekia 5,2% ir tik -0,2% atsilieka nuo 60/40 indekso.

Bet, jeigu Global Allocation Fund lyginti su 60/40 indeksu man atrodo logiška, iš pirmo žvilgsnio, man tinkamesnis benchmark Synergy Global Momentum fondui yra ACWI indeksas, kurio grąža siekia 8,6% per metus.

Nuo ACWI indekso fondas atsilieka -3,4% per metus.

Tai vėl, fondo rezultatas nėra įspūdingas.

Yra dar toks vienas jų fondas, kurio reklamas paskutiniu metu matau įvairiose vietose – Nextury Technology Fund.

Šio fondo investicinio komiteto pirmininkas yra žymusis technologijų influenceris Lietuvoje – Ilja Laurs.

Štai, reklaminiame vz.lt straipsnyje teigiama, kad 2023 m. fondo grąža siekia 74,38% per metus ! Laikas bėgti fondo vienetų pirkti, nes čia tikrai rimto kažkas vyksta ?

Bet, kaip sakoma, year-to-date returns are overrated, returns since inception are underrated. Fondas nuo įkūrimo nuo savo indekso atsilieka -1,6% per metus. Kaip visada.

Bet tai netrukdo imti 20% sėkmės mokesčio !

Svarbu atkreipti dėmesį ir į tai, kad šis fondas vos šešerių metų amžiau, gyvuoja trumpiau nei visi kiti minimi šiame straipsnyje.

Jo rezultatai puikia seka Nasdaq indeksą (Nasdaq indeksas ir yra šio fondo oficialus benchmark) ir ta aukšta pasiekta grąža, siekianti 17% per metus, lemta ne puikių fondo valdytojų įgūdžių, bet dumb luck, nes pataikė ant technologijų bulių rinkos.

Fondas yra puikus closet indexing pavyzdys, kuomet fondo valdytojai iš esmės atkartoja kokį nors benchmark, bet ima nekuklius mokesčius “už savo nuostabų darbą”.

Norintiems į šį fondą investuoti reikėtų devynis kartus pagalvoti, kodėl nepasirinkus Nasdaq 100 indekso, o ne brangaus fondo su 20% sėkmės mokesčiu.

2. III pakopos pensijų fondai

Realiai visi fondai išvardinti aukščiau, kurių rezultatus jau apžvelgiau, tik smulkūs periferiniai instrumentai, nes rimti dėdės Lietuvoje bazuojasi pensijų fondų rinkoje, kur rimtesnės sumos vaikšto.

Kaip sekėsi III pakopos fondams savo indeksus lenkti ?

Pasirinkau palyginti tų fondų rezultatus, kurie veikia ilgiau kaip 10 metų, remiantis Lietuvos banko duomenimis.

Taip pat, pasirinkau tik tuos III pakopos pensijų fondus, kurie pagal savo mandatą gali 100% investuoti į akcijų turto klasę, maksimalios rizikos fondus.

Radau keturis tokius fondus – INVL Drąsūs, INVL EXTREMO III 16+, SEB pensija 18+ ir Luminor ateitis 16-50.

Jeigu iki čia man buvo juokinga, tai toliau pasidarė kraupu, nes į prieš minėtus fondus investavo, dažniausiai, turtingi savanoriai, bet į tolimesnius – gi čia pensijų fondai.

Dar vienas trumpas disclaimer: nereikėtų toliau minimų fondų lyginti tarpusavyje, remiantis pateiktai rezultatais, nes skiriasi veiklos laikotarpiai.

Taip pat, visai gali būti, kad tam tikrų iš šių fondų paskutinių metų rezultatai nebėra tokie tragiški, kaip buvo seniau, bet seniau primaklintos klaidos lemia prastus bendrus rezultatus (ar taip yra – netikrinau).

2.1 INVL Drąsūs

Pirmasis fondas, į kurį užmesiu akį, tai seniausias INVL akcijų fondas, kuris gali iki 100% aktyvų investuoti į akcijas.

Šis fondas, pavadintas INVL Drąsūs, matyt savo pavadinimu jau bando įspėti, kas laukia čia investavusių.

Turi būti tikrai drąsus, jog investuotum į akcijų fondą, kuris nuo 2008 metų uždirba po 0,2% per metus, bei -2,4% atsilieka nuo savo benchmark.

Dar įdomiau, kad nuo viso pasaulio akcijų rinką sekančio indekso fondas atsilieka -9,0% per metus !

Kiek pensininkų pinigų buvo čia prarasta ?

Toks didelis skirtumas tarp fondo indekso ir ACWI indekso yra todėl, kad fondas pasirinkęs super keistą benchmark, kuris atitinka 50% pasaulio akcijų ir 50% rytų Europos akcijų indekso kombinaciją.

Plius, kaip standartas, beprotiškai aukšti mokesčiai.

Peržiūrėjau į ką šis fondas investuoja, pavarčiau jų pusmetinę ataskaitą, tai kokių tik nesąmonių ten nėra pripirkta … baisu.

2.2 INVL EXTREMO III 16+

Kitam INVL pensijų fondui, INVL EXTREMO III 16+, sekasi kur kas geriau, bet tik iš pirmo žvilgsnio.

Fondas nuo 2012 metų uždirba 8,5% per metus ir tik -1,1% atsilieka nuo savo palyginamojo indekso.

Tik viena bėda, kai pradedi skaičiuoti rezultatą ne nuo jų pasirinkto indekso, bet nuo mano pasirinkto, viso pasaulio akcijų rinką sekančio indekso, vėl skirtumas stebuklingai išauga.

Fondas nuo ACWI indekso atsilieka -3,1% per metus.

Kodėl taip yra ? Nes, kaip visada, valdytojai moka pachimyčinti pasirinkdami lyginamąjį indeksą, kad jų rezultatas ne toks tragiškas atrodytų.

Fondas, ypač seniau, į savo palyginamąjį indeksą buvo įtraukęs kažkokių keistų ir egzotinių indeksų, nors dabar jų pasirinktas benchmark jau normalesnis.

Jei kam kiltų mintis čia investuoti – patariu prieš tai darant pavartyti jų ataskaitas, nes keistokų pozicijų jie ten prisipirkę.

Gali pasirodyti, jog investuojate ne ten, kur manote.

Dar vienas smagus elementas, kaip visada – mokesčiai.

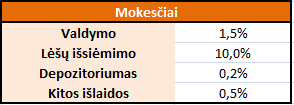

Fondas turi įvairiausių mokesčių puokštę, o kad maža nebūtų, tarp jų ir 10% startinį mokestį. Nuskaitoma 30% nuo įmokų pirmus 12 mėn. tapus jų klientu, so nice.

Abejoju, ar į šiuos nuskaitymus atsižvelgiama skaičiuojant fondo rezultatus ir atsilikimą nuo benchmark.

2.3 SEB pensija 18+

Laikas pereiti prie flagmanų – SEB banko maksimalios rizikos III pakopos pensijų fondo, pavadinimu SEB pensija 18+.

Fondo puslapyje aiškiai įvardijamas fondo tikslas:

Tikslas yra pranokti pasyviai valdomus indekso fondus, pasižyminčius panašiomis savybėmis.

Kaip sekasi tikslus įgyvendinti ?

Nesiseka, fondas savo benchmark aplenkti nesugeba, atsilieka -0,8% per metus.

Bet -0,8% per metus yra mažiausias atsilikimas nuo nuo savo pasirinkto benchmark, lyginant su kitais čia mano aprašytais fondais. Tai gal ne taip jau ir blogai ?

Bet štai, nuo ACWI indekso atsiliekamas gerokai stipresnis, net -3,6% per metus !

Įdomu, kad nuo 2022 metų fondo palyginamasis indeksas iš esmės ir yra MSCI ACWI, bet nerandu informacijos, koks buvo palyginamasis indeksas seniau, todėl negaliu atsakyti, kodėl toks didelis atsilikimas nuo ACWI nuo veiklos pradžios.

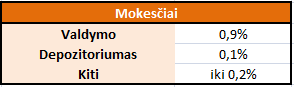

Mokesčiai tikrai ne patys didžiausi rinkoje:

Bet, prieš susidomint šiuo fondu, patariu užmesti akį į metines ir pusmetines ataskaitas, jog suprasti, į ką realiai fondas investuoja.

Pavyzdžiui, ~15% fondo vertės investuota į SEB Sustainable Global Exposure Fund. Šis fondas pasyviai seka MSCI World indeksą, kas atrodytų yra puiku.

Bet minėto fondo valdymo mokestis 0,45%, kuomet lygiai tokį pat indeksą pasyviai sekantis iShares MSCI World ETF kainuoja tik 0,2%. Kodėl čia investuojama ? Nesunku atspėti, nes tai vidinis banko produktas.

Kas nesisuka, tas ir neprisuka.

Lyg to būtų maža, dar viena bloga žinia. Minėtas SEB Sustainable Global Exposure Fund įsteigtas Liuksemburge. Liuksemburgas neturi dvigubo apmokestinamo išvengimo sutarties su JAV, todėl visi JAV įmonių dividendai apmokestinami 30% tarifu (iShares MSCI World ETF iš JAV įmonių gauti dividendai apmokestinami 15% tarifu).

Investuoti į tokį fondą, akivaizdu, nereikėtų, jeigu tavo tikslas atstovauti investuotojų interesus, bet kam klientų interesai rūpi ?

O čia aprašiau tik vieną nesąmoningą fondo poziciją – tokių pilna. Peržvelkite SEB pensija 18+ ataskaitą patys.

2.4 Luminor ateitis 16-50

Paskutinis III pakopos pensijų fondas, kurį įtraukiau į šią apžvalgą – Luminor ateitis 16-50.

Įdomu, kad fondas veikia nuo 2007 metų, bet senesnių nei 10 metų duomenų, apie fondo pasiektus rezultatus, neteikia. Įdomu kodėl 🙂

Fondo grąža nuo 2014 metų puiki, siekia 7,4% per metus. Aišku, tas puikumas tik iš pirmo žvilgsnio, nes nuo savo indekso atsilieka -1,9%, nuo ACWI indekso -3,8% per metus.

Mokesčiai irgi ne patys geriausi, brangesni nei SEB fondo.

Bet užmetus akį į fondo ataskaitą, į kokias pozicijas investuojama, nieko bloga neradau, pats kai kuriuos instrumentus naudoju.

Fondas investuoja daugiausia į pigius iShares ETFs.

3. Pabaigai

Pora pastebėjimų įvairiomis temomis.

3.1 Aplenkti indekso beveik neįmanoma

Šio įrašo tikslas buvo parodyti, jog aplenkti indekso, investuojant į akcijas, beveik neįmanoma, nes rinka nepaprastai efektyvi, todėl aktyvus investavimas neveikia.

Nei vienas iš Lietuvoje aktyviai valdomų akcijų investicinių fondų, veikiančio ilgą laiką, nelenkia savo palyginamo indekso.

Kitą kartą, kai kas nors reklamuos savo nuostabius stock picking įgūdžius, būtinai paklauskite – koks jūsų 10 metų track record ?

Nei vienas fondas nelenkia savo pasirinkto palyginamojo indekso, o kaip minėtą, fondai moka truputį savo prastus rezultatus užglostyti, pasirinkdami palyginamąjį indeksą, prieš kurį atrodo ne taip blogai.

Nuo pačių pasirinkto benchmark fondai atsilieka 1-2%, kartais daugiau.

Lyginant su mano pasirinktu benchmark, viso pasaulio akcijas sekančiu indeksu, visi minėti fondai atsilieka nuo MSCI ACWI indekso ne mažiau 3% per metus !

3.2 Palyginamųjų indeksų būna net ir gross versijos

Galima skaičiuoti palyginamuosius indeksus remiantis įvairiomis prielaidomis ir metodologijomis.

Fondai save dažniausiai lygina su net indeksų reikšmėmis, aš juos lyginu su MSCI ACWI gross indeksu.

Net indekso rezultatas visada bus prastesnis nei gross, nes net indeksas daro prielaidą, kad dividendai bus apmokestinti maksimaliu tarifu, gross indeksas daro prielaidą, jog dividendai nėra apmokestinami.

Realybėje skirtumas tarp net ir gross indeksų, sekančių viso pasaulio akcijas, apie ~0,6% per metus.

Plačiau šia tema rašiau savo įraše ETF apžvalga.

Iš tiesų, abi skaičiavimo neatitinka realaus pasaulio, nes dividendai apmokestinami, skirtingai gross indekso daroma prielaida, bet ne tiek daug, kaip skaičiuoja net indeksai.

Svarbus suprasti, kad visi, net ir geriausi ir pigiausi ETFs, atsilieka nuo savo gross indekso reikšmių, todėl neatsilikti nuo MSCI ACWI gross indekso, su kuriuo aš lyginau Lietuviškų fondų rezultatus, realybėje neįmanoma.

Bet, pavyzdžiui, iShares MSCI ACWI UCITS ETF, kuris seka MSCI ACWI indeksą, nuo savo gross benchmark atsilieka tik ~0,8% per metus.

Tuo tarpu lietuviškieji fondai nuo MSCI ACWI gross indekso atsilieka nemažiau 3% per metus.

3.3 Survivorship bias

Fondų valdymo įmonės taiko laiko pasirinktą strategiją, sukuria begalę fondų, tuomet nepasisekusius išima iš rinkos, o geresnius reklamuoja kaip savo nuostabių sugebėjimų įrodymą.

Todėl šie 10 metų ir ilgiau veikiantys fondai yra geriausią ką investicinių fondų valdytojai sugebėjo sukurti, nes prasčiausi fondai yra seniai uždaryti 🙂

3.4 Dalis mokesčių paslepiama

Nemažai minėtų fondų investuoja į kitus fondus, o ne perka akcijas tiesiogiai.

Tie kiti fondai irgi ima valdymo mokesčius, kurie neįtraukiama į perkančiojo fondo skaičiuojamus mokesčius, nurodomus klientui.

Kalbant apie III pakopos pensijų fondus, matau, gaji praktika investuoti į susijusių įmonių brangius, keistus ir kvestionuojamos kokybės fondus, tai viena iš priežasčių, kodėl galutinis rezultatas toks prastas.

Bet ne visi taip daro, pavyzdžiui, Luminor ateitis 16–50 investuoja į pakankamai respektabilius ir pigius ETFs.

Jeigu naudojatės II ir III pakopos pensijų fondais, nepatingėkite atsidaryti jų ataskaitų ir pasižiūrėti, į ką realiai investuojate.

3.5 Kodėl visi bruka aktyvius fondus ?

Gali kilti natūrali mintis, kodėl visi finansiniai patarėjai bruka aktyviai valdomus fondus.

Atsakymas pats paprasčiausias – siūlydamas investuoti į pasyviai valdomus fondus iš kliento daug neuždirbsi.

Geriausias akcijų fondas būtų toks, kuris paima visus klientų pinigus ir reinvestuoja juos į pigiausią ETF, sekantį viso pasaulio akcijas.

Bet kaip tada paaiškini klientui, kodėl jis tau turėtų mokėti 1-2% valdymo mokestį, gi klientas pats gali pigų ETF nusipirkti.

Kaip tokio atveju nuskaičiuoti 15% sėkmės mokestį, už ką ?

Kadangi pasyvus investavimas – blogas verslas, todėl “profesionalai” ir apsimeta šlangomis, jog aktyvus investavimas veikia, bei toliau sėkmingai degina klientų pinigus, bet lobsta iš įvairių mokesčių.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Ačiū!

Smagu, kad skaitot.

Nu joo, gerai čia sudėliojai info.

Reikės pasižiūrėti pensijų pakopų ataskaitas.

Ačiū tau už tai ką darai.

Dar tik pradedu domėtis investavimu, bet matant valdymo mokesčius ir rezultatus nematau fondų prasmės.

Panašu, kad be didelių žinių, tiesiog pasirinkus didžiausias Baltijos šalių įmones mokančias dividendus, periodiškai perkant akcijas, o gautus dividendus reinvestuojant per 10 metų būtų sukaupta žymiai daugiau nei bet kuriam iš šių fondų.

Nebūtinai straipsnyje minėtų fondų, pavyzdžiui, paskutinių 3 metų rezultatai tokie pat blogi, gal jau fondų valdymas pasikeitė, pagerėjo ?

Tuomet, yra tokia kompanija Goindex, kurie kurie indeksinius fondus. Pats nesu su jais atidžiai susipažinęs, todėl tikrai neteigiu, kad tai geriausias pasirinkimas II ir III pakopoje, bet visai gali būti, jog šie fondai nėra prastas pasirinkimas.

Kalbant apie dividendines akcijas, siūlau paskaityti mano įrašą https://buliausanatomija.lt/dividendu-mirazas/.

Dividendinių akcijų rezultatai, dažniausiai, niekuo per daug nesiskiria nuo likusių akcijų.

Kalbant apie investavimą tik į vieną rinką, tai pavyzdžiui, iShares MSCI Poland UCITS ETF, įkurtas 2011 metų pradžioje, skaičiuojant doleriai nuo veiklos pradžios uždirba po -1,65% per metus (skaičiuojant doleriais) !

Kuo Lenkija 2011 metais buvo prastesnis pasirinkimas, nei Lietuvos akcijų rinka dabar ? Nėra garantijų su jokia rinka, kad šiais seksis geriau.

Štai kodėl dažniausiai patariama, jog geriau ne ieškoti kurioms rinkoms ateityje seksis geriau, nei kuriems akcijų porūšiams, bet rinktis viso pasaulio akcijų rinką sekantį fondą.

@Buliausantomija kviečiu prie kavos arčiau susipažinti su Goindex komanda, jei tik toks bus apie viską papasakosime išsamiai.

Laba,

Perskaičiau praktiškai visus rašytus straipnius – ačiū. Vienintelis klausimas kuris man kilo – šiuo metu mano investicinis portfelis iš esmės P2P platformos, bet jau norisi išeiti ir į akcijų rinką ir visgi rinktis pasyvų investavimą. Ar galėtumėt parašyti straisnį kokius konkrečius instrumentus renkates investuodamas į akcijas. Konkrečiai, kaip kad rašėte į FinBee, Savy, Paskolų klubą, HeavyFinance. Būtų labai gerai vos ne url’o lygmenyje. 🙂

Ačiū

Tuomet jūs tikrai kantrus žmogus, nes nemaža dalis mano rašytų straipsnių gerokai per ilgi 🙂

Kalbant apie P2P ir akcijų įtraukimą, portfelio sudarymo tema planuoju visą straipsnį parašyt per kelis mėnesius artimiausius, bet pirmas kabliukas, jog ne visiems asmenims visos turto klasės yra tinkamos.

Investuoti į akcijas, turbūt, net sunkiau nei į P2P, dėl nuolatinių rinkų svyravimu. Todėl visada su šia turto atsargiai, išbandyti ne pačiomis didžiausiomis sumomis, pasižiūrėti, kaip sekasi laikytis plano rinkų nuosmukio metais. Tik tuomet galima rimčiau investuoti į akcijas, kuomet bus pačiam daugiau žinių ir savęs pažinimo, ar tinka ir patinka akcijos.

Aišku, aš nesakau, kad planas blogas, planas – geras.

Kalbant apie konkrečius instrumentus, finansinių rinkų reguliavimas riboja asmens, neturinčio tam reikiamos licencijos (aš tokios neturiu) teikti patarimus konkrečiam asmeniui į kokius konkrečius instrumentus investuoti 🙂

Bet nedraudžia išsakyti nuomonės, kokiomis savybėmis pasižymintys instrumentai geriausi. Mano galva, daugumai asmenų geriausias pasirinkimas investuoti į viso pasaulio akcijas sekantį fondą, kurio mokesčiai mažiausi, bei kuris mažiausiai atsilieka nuo sekamo indekso.

Plačiau šia tema rašiau: https://buliausanatomija.lt/etf-apzvalga/

Mano paties pasirinkti ETF nebūtinai yra tinkamiausias pasirinkimas kitiems, nes didele dalimi mano pasirinkamus lemia mokestiniai faktoriai, o ne konkrečių instrumentus pranašumas (nenoriu parduoti turimų pozicijų, nes reikėtų mokėti mokesčius). Jeigu formuočiau investicinį portfelį iš naujo, nuo balto lapo, turėčiau visai kitokius instrumentu, nei turiu dabar.

Jau viską perskaičiau, tikrai daug naudingos info buvo. Ačiū, kad pasidalinat savo žiniomis.

Dividendinės akcijos man atrodo patraukliau, nes tai jau ilgai ir stabiliai veikiančios įmonės, stabilesnė akcijos kaina, lengviau buvo pasidaryt man asmeniškai suprantamą investavimo strategiją.

Bet čia viskas dar tik pažintiniais tikslais, simbolinėm sumom ir be baimės suklysti. Atėjus laikui rimčiau investuoti manau daugiau dėmesio skirsiu pasyviam investavimui.

Dividendinės akcijos niekuo nėra geresnė, bet nėra ir prastesnės, už likusias. Todėl jei jums lengviau laikytis strategijos investuojant į dividendines akcijas, viskas puiku ir nieko bloga tame nėra.

Tik pastebėčiau, jog yra du dividendinių akcijų tipai.

Pirmasis, tai taip vadinami “dividendiniai aristokratai”, kompanijos, kurios ilgą laiką stabiliai moka dividendus. Tokios kompanijos, sutinku, yra ilgą laiką veikiančios stabilios įmonės.

Antrasis tipas, tai aušto dividendinio pajamingumo kompanijos, kurios, priešingai nei dividendiniai aristokratai, kaip tik yra nestabilios ir turinčios veiklos bėdų, todėl jų akcijos kaina nukritusi (rinka nesitiki, jog mokami dividendai yra tvarūs).

Niekas negimė visko mokėdamas, ypač investuoti, todėl planas susipažinti, eksperimentuoti – visada puikus investuojant.

Geras straipsnis. O pirkti per Lietuvoje veikiančius bankus VWCE seniau nebuvo galima, dabar lyg seb jau pavyktų. Manau norinčių pirkti užsienyje visada mažiau, todėl pasirenka kažką, nebūtinai gero. Aš irgi į robur lipu, nes vietoje, lietuviškai. Ar aš maišau?

Spėju, kad Robur neturi nieko bendro su Lietuva. Pavyzdžiui, Swedbank Robur Access Edge Global fondas valdomas iš Švedijos, švedų fondų valdytojų.

The Management Company

Swedbank Robur Fonder AB

Malmskillnadsgatan 23

111 57 Stockholm

Fund Manager: Johan Andreasson/ Linnea Zanetti

Bet vwce Lietuvoje, seb, swed banke neupirksi, tik su internetiniu brokeriu kaip IB?

Nesu bandęs asmeniškai, bet beveik neabejoju, jog nusipirkti įmanoma, tik komisinis mokestis bus ženkliai aukštesnis.

Jei gerai suprantu, Swedbank ima 0,25% sandorio vertės (bet min 11eur) už Europinių ETF pirkimą.

Nesu įsigilinęs į jų įkainius, dar gali tekti mokėti VP saugojimo mokestį.

Tik, mano nuomone, faktas jog Robur fondai valdomi iš Švedijos, niekaip nei pagerina, nei pablogina šių fondų kokybės ar saugumo 😉

Mane labiau domina teisinė pusė, žmona, vaikai, palikimai, moksčiai, kas bus ir kiek sudėtinga būtų susitvarkyti kai ne Lietuvos jurisdikcijoje perki. Su swed tai čia perki čia tvarkai, manau paprasčiau, net jei moki daugiau.

Nice 🙂 🙂 🙂 Geras darbas!

Joo, dėl to aš labai viliuosi kad http://www.goindex.lt bus normalūs 😀

Vietos rinkoje jiems tikrai yra. Nesu su jais susipažinęs, bet jei dalyvaučiau II pakopoje tai neabejotinai plačiau šia kompanija pasidomėčiau.

Paskutinė pastraipa nuoširdžiai prajuokino 🙂

Bendrai tai naudingas įrašas, bus proga atidžiau pasinagrinėti II pakopos fondo rezultatus.

O kaip dėl valstybės siūlomos lengvatos investuojant į II,III PPK fondus, ar ji daro svarią itaką fondų grąžai?

Fondo grąža dėl lengvatų nesikeičia. Kas keičiasi, kad dėka lengvatų daugiau lėšų į fondus atkeliauja (bet ne kiek įdarbinti pinigai uždirba).

Aš tyrinėjau kiek fondai uždirba, bet niekada niekur neskelbiau savo nuomonės, ar verta rinktis II ir III pakopą, nes, tiesa sakant, tokios nuomonės neturiu 🙂

Dėkui, Buliau, tikrai privertei permąstyti nemažai savo investavimo tezių.

Beje, perėjau į Goindex – turi teisę pareikalauti iš jų komisinių 🙂

Sėkmės toliau, kuriant prasmingą turinį!

Smagu, kad radot kažką naudinga.

Komisinio negaliu imti, nes aš jų nereklamuoju 🙂