Dažnas investuotojas, net esantis savo investavimo kelionės pradžioje, jau turi kažkokį įsivaizdavimą, kiek istoriškai uždirba įvairios turto klasės.

Nepatyrusio investuotojo nuomone, vidutinę grąžą aplenkti nesunku. Pavyzdžiui, jeigu akcijos uždirba ~10% per metus, tai truputėlį darbo įdėjus gauti 12% sunku nebus.

Gi užtenka pirkti akcijas, kurios brangs labiau nei rinkos vidurkis !

Arba parduoti akcijas prieš ekonomikai panyrant į recesiją, kuomet kainos aukštos, o kritus – atpirkti dugne. Kas gali būti lengviau ?

Toks įsivaizdavimas visiškai neatitinka tikrovės.

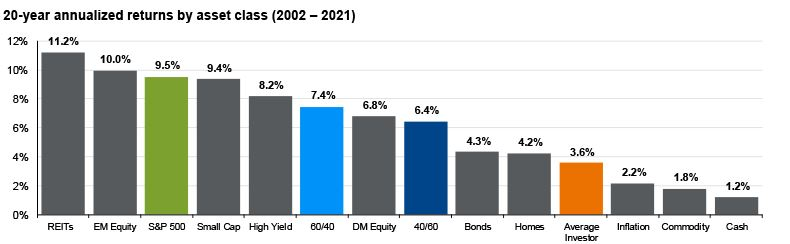

Grafikas žemiau yra tikrovė, nemaloni realybė – investuotojai neuždirba rinkų vidurkio.

Blogiau, gerokai blogiau – vidutinio investuotojo rezultatas yra tragiškas, siekia vos 3,6% per metus 2002-2021 m. laikotarpiu ir gerokai atsilieka nuo visų įmanomų turto klasių vidurkio.

Dar viena bloga žinia – rinkų vidurkio nepasiekia ne tik nepatyrę investuotojai, bet ir rinkų profesionalai.

Didžiausias skirtumas tarp nepatyrusio ir patyrusio investuotojo tas, jog nepatyręs investuotojas mano, kad rinkų vidurkis yra lengvai pasiekiamas, o patyręs investuotojas žino, kad tai tėra tolima kelrodė žvaigždė.

Labiausiai tikėtinas investavimo rezultatas, kurį pasieksite jūs ar aš pats, yra ne vidutinė istorinė turto klasių grąža, bet istoriškai vidutinio investuotojo pasiektas rezultatas, gerokai prastesnis.

Jim O’Shaughnessy, žymus kiekybinio investavimo pradininkas, mėgsta naudoti terminą human operating system, kuriuo jis apibūdina pamatinius žmogaus elgesio mechanizmus.

Žmogaus elgesys yra didele dalimi lemiamas emocijų, kurios, galbūt, padėjo išgyventi tais laikais, kuomet žmonės buvo medžiotojai rinkėjais ir blaškėsi po Afrikos savaną.

Our HumanOS is primarily emotionally-based and the one emotion that rules them all is fear.

Jim O’Shaughnessy

Tačiau emocijomis paremti sprendimai yra peilis sėkmingam investavimui.

Bet išvengti emocijų neįmanoma, nes tai yra sprendimų priėmimo mechanizmo pagrindas. Kaip ir sunku išvengti kitų klaidų, lemtų įgimtos HumanOS.

Štai ir atsakymas, kodėl vidutinio investuotojo rezultatas toks prastas – investavimo sprendimai priimami vadovaujantis emocijomis, bei dėka kitų iracionalių elgsenos veiksnių.

1. Žinok, kurį žaidimą žaidi

Emocijos yra vienas iš pagrindinių faktorių, kodėl investuotojų rezultatas prastas, prie to dar grįšiu ne kartą.

Bet nemaža dalimi prastas rezultatas lemiamas vienos ganėtinai keistos aplinkybės – pasiekti aukštą grąžą niekada ir nebuvo pagrindinis daugumos investuotojų motyvas.

Man patinka stebėti viešąją erdvę investavimo tema.

Vienas iš šviesių ir sveikintinų investavimo švietimo projektų Lietuvoje yra moterų investavimą skatinantis projektas Inwest, vystomas charizmatiškos Jakaterinos Govina.

Tačiau abejoju, ar daugumo šio projekto renginiuose dalyvaujančių asmenų suvokia, arba sau nuoširdžiai pripažįsta, kokie jų tikrieji tikslai.

1.1 Dėl kokių tikslų investuojama ?

Logiška būtų galvoti, jog žmonės investuoja norėdami uždirbti, bet šis įsivaizdavimas yra nepaprastai toli nuo realybės.

Dauguma asmenų rinkoje žaidžia visai kitą žaidimą, jeigu uždirbti pavyksta – puiki, jeigu ne – tai kaina kurią sumoki, už tikrųjų savo tikslų įgyvendinimą.

Ninety percent of investors don’t really care whether they make money or not …

The Money Game by Adam Smith

Ši tendencija puikiai aprašyta fenomenalioje knygoje The Money Game, kurioje pasakojama apie tikruosius investavimo tikslus ir motyvus.

Azartiniai lošimai

Seniausias surastas lošimo kauliukas datuojamas 3000 m. pr. m. e.

Azartiniai žaidimai ir noras lošti, panašu, yra neatsiejama žmogaus psichologijos dalis, o didesnio kazino už akcijų rinką pasaulyje nėra.

Nenuostabu, jog nemažos rinkų dalyvių dalies tikrasis tikslas, kodėl “investuojama”, tiesiog noras gamblinti.

Aišku, tai ne visada malonu pripažinti net sau, jau nekalbant apie artimuosius, todėl siekiant paslėpti tikruosius tikslus, norą palošti, prisidengiama įvairiausiomis sofistikuotomis investavimo bei tradinimo metodologijomis – nuo Fibonači bangų, Benjamin Graham vertės investavimo, iki futuristų spėjimais paremtos “ateities” sektorių atrankos.

Tuomet atrodai smart investuotojas ar traderis, o ne dumb degenerate gambler.

Aš nesakau, žinoma, kad visi investuotojai ar traderiai, aktyviai prekiaujantys įvairiomis turto klasėmis ir aktyvais, yra degradavę lošėjai.

Bet nepaprastai mažos dalies sprendimus lemia faktai ir analizė, daugumos – kiti veiksniai, iš kurių vienas yra noras palošti.

Investavimas ir socialinis statusas

Investavimas yra žaidimas. Ir ne bet koks – o vienas sunkiausių žaidimų pasaulyje.

Kad ir kada buvo išrasti azartiniai žaidimai, beveik neabejotina, varžytis įvairiuose žaidimuose, kuriuose nėra prizo, žmonės pradėjo gerokai ankščiau.

Viena iš to priežasčių – tokiu būdu užsitikrinama vieta visuomenėje, todėl laimėjimas bet kokiame žaidime, net jeigu šis neturi jokio oficialaus prizo, jau savaime turi atlygį – pakylama socialiniais laiptais, pakopa ar keliomis, į viršų.

O socialinis statusas visuomenėje nepaprastai svarbus.

Sėkmingo investuotojo statusas leidžia pakilti hierarchijoje aukščiau daugumos kitų profesijų ar pomėgių, nes iš esmės pinigai ir turtas visuomenės hierarchijoje vaidina lemiamą vaidmenį.

Gebėjimas valdyti pinigus visuomenėje vertinamas labiau, nei koks praktinės naudos neturintis hobi, kaip kaligrafija. Sėkmingas investavimas yra vienas iš būdų kitiems (o kartais – sau) įrodyti savo vertę ir vietą visuomenėje.

Galbūt visą gyvenimą tave laikė trečiarūšiu dunduku, galbūt kvaila mergina, kuriai vieta virtuvėje prie puodų, niekas nevertino tavo gebėjimo mąstyti.

Ar gali būti geresnis būdas įrodyti ko esi vertas, nei laimėti sunkiausiame intelektualiniame žaidime, investavime ?

Ar daug geresnių būdų savivertei pasikelti, nei surasti naują instrumentą, kuriuo niekas netiki, kokią naują Teslą ar Bitcoiną, tuomet visi žinos apie nuostabius tavo gebėjimus, jog čia investavęs didžiulę grąžą iš šios pozicijos gavai.

Na ir kas, jei investavai į šimtą panašių pozicijų ir visos likusios nenusisekė, na ir kas, jei suminis viso portfelio rezultatas vis tiek atsilieka nuo pasyvaus buy-and-hold rezultato, juk ne dėl grąžos investuojama.

Bendravimas ir panašūs motyvai

Žinau žmonių, įsitraukusių į horoskopų sudarinėjimą, bei puikiai ir smagiai leidžiančių laisvalaikį su panašiais į juos. Šie ir panašūs – laimingi žmonės, they found their tribe.

Atitinkamai, priklausyti dividendinių akcininkų klubui, būti auksiniu kurios nors P2P platformos klientu, dalyvauti jų renginiuose, susitikinėti su bendraminčiais, investuojančiais į konkrečią įmonę ar sektorių, priklausyti kripto sektai ar panašiai ir t.t.

Investavimas gali praturtinanti socialinį gyvenimą, kuomet randama bendrų sąlyčio taškų su kitais žmonėmis, ar tiesiog turima ką apie save kokiam nors party papasakoti.

Dažnai tokias atvejai net nebūtina demonstruoti sėkmingus rezultatus, svarbu dalyvauti žaidime.

1.2 Svarbu žinoti tikruosius savo motyvus

Kuomet investuojama dėl netinkamų priežasčių daromos klaidos.

Perkama tai, kas įdomu (nors dažniausiai sėkmingas investavimas yra absoliučiai nuobodus procesas), aktyviai prekiaujama (norisi veiksmo, nors kuo mažiau sandorių – tuo geresni rezultatai).

Įsigyjama, kas šiuo metu yra “ant bangos”, brango smarkiausiai, nes gi negalėsi kitiems pasigirti, nusipirkęs “nejudančią” akciją, koks išmintingas esi.

Įsigyjamos netinkamos turto klasė. Kur kas įdomiau šnekėti ir diskutuoti apie kripto, auksą, meną ar prabangius prekės ženklus, nei nusipirkti vieną kart per metus viso pasaulio akcijas sekantį ETF.

Tam tikrai retais atvejais, investavimą galima suderinti su kitais savo tiksliais, bet dažniausiai – ne.

Todėl pirmas darbas, siekiant aukštos grąžos, nuoširdžiai su savimi pasišnekėti, atsakyti sau į klausimą – kodėl aš investuoju, suprasti tikruosius savo motyvus.

Jeigu turima kitų tikslų, gerai paslėptų, apie kuriuos ir sau kartais nemalonu prisipažinti, šie bus tolimesnių klaidų katalizatorius.

Nieko blogą dalyvauti rinkose, jei nori truputėlį pasilinksminti, arba socialinio prestižo ar dar kažko. Bet žinodamas savo tikruosius motyvus, galėsi objektyviau įvertinti, kokią asmeninio turto dalį už linksmybes esi pasiryžęs mokėti.

Kuomet investuojama iš visų gyvenimo santaupų taip, kad į party atėjęs turėtum ką įdomaus pasakyti, arba azartiška nuotaika šiandiena – baigiasi blogai.

Aišku, nemaža bėda, jog sužinoti savo motyvus nėra taip paprasta, ne veltui yra toks pasakymas, jog rinka yra nepaprastai brangi vieta save pažinti.

If you don’t know who you are, the stock market is an expensive place to find out

The Money Game by Adam Smith

Būtų puiku žinoti save, kodėl investuoji, kaip įvairiose situacijose reaguoji, ankščiau, nei pradedama investuoti, bet realybėje – pirma daromos klaidos, tuomet iš jų mokomasi (arba ne).

2. Aktyvi prekyba

Antroji priežastis, kodėl daugumos rezultatai ženkliai atsilieka nuo vidurkio – aktyvi prekyba, perkama ir parduodama dėl netinkamos priežasties.

Aktyviai prekiauti galima tos pačios turto klasės instrumentais (prekyba akcijomis), arba prekiauti skirtingomis turto klasėmis (parduoti akcijas ir pirkti obligacijas).

Įrodytas faktas, jog kuo daugiau prekiauji – tuo prastesnius rezultatus pasieksi.

Įdomu, jog būtent dėl šios priežasties moterys yra geresnės investuotojos už vyrus, nes vidutiniškai mažiau sandorių atlieka, todėl ir mažiau klaidų padaro.

Nes kiekvienas naujas sandoris – nauja galimybė klaidai.

2.1 Kodėl investuotojai aktyviai prekiauja

Neabejoju, paklausus daugumos investuotojų, atlikus kokią apklausą ar panašiai, kodėl atliekami pirkimo ir pavedimo sandoriai, išgirsčiau, jog jų sprendimus tai jau tikrai faktai ir argumentai lemia, racionalumas ir šaltas protas.

Tačiau niekada nevertėtų individo subjektyviomis įžvalgomis, kuriomis asmuo grindžia savo veiksmų motyvus, pasitikėti. Žmonės dažniausiai nežino savo tikrųjų elgesio motyvų (puiki knyga šia tema – Behave by Robert Sapolsky).

Pagrindinis veiksnys, lemiantis investuotoju sprendimus, yra kaina, tiksliau – kainos pokyčiai, o dar tiksliau – kainų pokyčių sukeltos emocijos.

Nemaža dalis sandorių atliekama todėl, kad kaina smarkiai nukrito arba smarkiai pakilo, šie kainų pokyčiai individams sukelia jausmus – baimę, pavydą, godumą ir kt.

Paminėsiu keletą klaidų, kurias lemia įvairių aktyvų kainų pokyčiai. Žinoma, šis sąrašas nėra baigtinis.

Performance chasing

Yra toks rinkų dėsnis, jog visada daugiausiai pinigų keliauja į tuos aktyvus ir instrumentus, kurie paskutiniu metu brango sparčiausiai.

Ta banali frazė, past performance is no guarantee of future results, įvairiuose disclaimer naudojama ne be reikalo, nes tai elementari tiesa.

Bet investuotojai visada elgiasi taip, lyg praeities rezultatai yra geriausia, ką galima žinoti apie ateities rezultatus, ir perka tai, kas paskutiniu metu brango sparčiausiai.

Kodėl ? Tai lemia emocijos. Godumas bei pavydas.

There is nothing so disturbing to one’s well-being and judgment as to see a friend get rich. Unless it is to see a nonfriend get richer.

Manias, Panics, and Crashes: A History of Financial Crises by Charles P. Kindleberger

Nuostolių vengimas (loss aversion)

Vienas iš pagrindinių nuopelnų, už kurį Daniel Kahneman buvo apdovanotas ekonomikos Nobelio premiją, šio psichologo indėlis ekonomikos mokslui, tyrinėjant instinktyvų žmogaus nuostolių vengimą.

Vienas iš jo atradimų – patirti nuostolius yra skausminga. Šis nuostolių sukeltas skausmas yra daug stipresnis, nei laimėjimo sukeltas džiaugsmas ir malonumas.

The pain of losing is psychologically about twice as powerful as the pleasure of gaining.

Thinking, Fast and Slow by Daniel Kahneman

Jeigu metant monetą iškritus herbui praloštum $100, jog žmonės sutiktų tokį žaidimą žaisti reikėtų, kad iškritus skaičiui laimėjimas būtų nemažesnis nei $200.

Šis įgimtas nuostolių vengimas, pavadintas loss aversion, lemia įvairias klaidas pasirenkant kuriuos instrumentus pirkti ar parduoti.

Tai pasireiškia tokiomis elgsenos klaidomis, kaip vengimas dalyvauti pelninguose žaidimuose, jeigu yra tikimybė patirti nuostolį, bei azartiškas elgesys situacijose, kuomet nuostolis jau patirtas, stengianti “atsilošti”.

Tačiau kas yra dar keisčiau ir iracionaliau, dažnas asmuo galvoja, jog nerealizuotas nuostolis nėra nuostolis.

For some reason, in some bizarre mental world, people believe that a loss isn’t a loss until they realize it.

The Little Book of Behavioral Investing by James Montier

Kuomet pozicija nėra uždaryta, vis dar yra galimybė, jog sėkmė apsisuks ir išloši, bei tau neteks pasitraukti nugalėtam.

Kas lemia, jog investuotojai nėra linkę savo pozicijų uždarinėti minuse, netgi jei tai yra racionaliausias sprendimas, bei laukti ir lošti, maž fortūna pradės šypsotis.

Can’t take no more

Kas parašyta viršuje teisybė – investuotojai nelinkę parduoti nuostolingų pozicijų ir realizuoti nuostolį.

Tačiau visi turi savo lūžio tašką, kuriame palūžta, daugiau skausmo ir kančios iškęsti nebegali ir galiausiai parsiduoda.

Kuomet kurio nors aktyvo kaina vis labiau smunka, o gal tiesiog labai ilgą laiką stagnuoja, daliai investuotojų, teisingai arba ne, ateina suvokimas, jog toliau bus dar blogiau ir reikia kuo greičiau viską parduoti.

Kartais toks procesas būna ilgas, turto klasė ar konkreti poziciją ilgą laiką po truputėlį pingą arba ilgus metus nebrangsta (pvz. šiuo metu emerging market akcijos galėtų būti tokia turto klasė).

Kartais investuotojų susipratimas, jog geriau nebus ateina staiga, bei visi vienu metu puola savo aktyvų pardavinėti (kaip nutiko 2020 metų kovą, dėka koronavisuro pandemijos).

Bet kuriuo atveju, sprendimą parduoti lemia ne informuota nuomonė, bet nuostolio sukeltas skausmas.

Nebūtinai pozicija turi kristi -50% ar -80%, kad skausmas būtų juntamas. Jeigu investuoji į kokį nors šlamštą, kuris daugybę metų nejuda (šiuo metu non-US akcijos galėtų būti tokio šlamšto pavyzdys), nejučia kyla noras išsiparduoti, kiek gi galima underperforminti ?

Tendencingumas uždarinėti pliusines pozicijas (disposition effect)

Dar vienas toks keistesnis faktas iš žmonių elgsenos, jog dažniausiai parduodama tos pozicijos, kurios yra pliuse.

Pelnas – smagus reikalas, o nuostolis nėra smagu. Jei pirkai poziciją už $1000, dabar šios kaina pakilo iki $3000, tai uždirbai $2000.

Jeigu kaina kristų vėl, pavyzdžiui iki $2500, tas $2000 pelno, kurį jau buvai suskaičiavęs savo galvoje, staiga virto -$500 nuostolio.

O nuostoliai, kaip minėta, skauda.

Sakoma, jog “no one ever went broke taking profits“.

Teisybė, bet jeigu pozicija parduodama vien todėl, jog kaina pakilo, o ne dėl to, kad kaina mažesnė už vertę, tuomet sprendimas parduoti tampa klaidingu.

Pozicija ir toliau gali keliauti iki mėnulio, o pardavėjas pasitenkina menku pelnu.

2.2 Kiekvieną kartą atlikdamas sandorį rizikuoji suklysti

Sprendimus reikėtų priimti remiantis savo pasirinkta strategija.

Jeigu tai vertės investavimas, reikėtų pirkti, kuomet kaina mažesnė nei vertė, ir atvirkščiai.

Jeigu tai kokia nors aktyvios prekybos strategija, reikėtų pirkti ar parduoti tuomet, kada sandorio expected value teigiama.

Abiem atvejais, sandorį atlikti ar ne priklauso nuo kainos ir vertės ryšio. Realybėje – investuotojai prekiauja remiantis vien kaina (vertę žinoti nėra taip parasta, dažnai ir neįmanoma, prie to dar grįšiu, sekančiame įraše).

Pavyzdžiui, jeigu perkama kas nors, kas yra overvalued, dėka performance chasing klaidos, mokama daugiau nei pirkinys yra vertas.

Arba atvirkščiai, jeigu nuostolinga pozicija yra neuždaroma dėka nuostolio vengimo klaidos (loss aversion), nors argumentai, kodėl ši pozicija buvo atidaryta, nepasitvirtina. Žmonės dažnai pasirenka laikyti bet kokį įsigytą šlamštą, vardan tik nuostolio nereiktų fiksuoti.

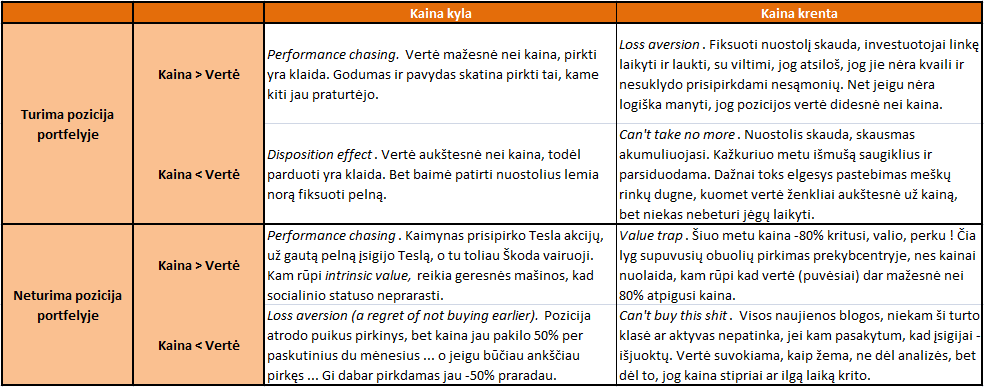

Sudariau trumpą lentelę, iliustruojančią, kad nepriklausomai nuo to kokiomis sąlygomis atliekamas sandoris, visada yra galimybė, jog šį lemia emocijos (bei kitos elgesio klaidos, apie jas – kitame įraše), o ne racionalūs argumentai.

Detaliai kiekvienos klaidos neaptarinėsiu, bet iš esmės į jas galima žiūrėti kaip į įvairias kombinacijas tokių veiksnių, kaip: (a) ar pozicija jau yra investuotojo portfelyje ar ne; (b) aktyvo kaina krenta ar kyla; (c) ar kaina aukštesnė ar mažesnė už tikrąją vertę.

3. Geriausias būdas klaidų išvengti yra neprekiauti

Pagrindinė priežastis, kodėl pasyvus investavimas veikia yra ta pati, kodėl geriausius rezultatus pasiekia dvi investuotojų grupės: (1) tie kas pamiršo savo prisijungimo slaptažodį; (2) tie kurie numirė ir pamiršo paveldėtojams turtą perleisti.

Kiekvienas veiksmas rinkose yra nauja klaidos galimybė, o klaidos akumuliuojasi, o kuo daugiau jų prisikaupė – tuo labiau atsilieki nuo rinkų vidurkio.

Todėl statistiškai yra nepaprastai tamprus neigiamas ryšys tarp atliktų sandorių skaičiaus ir pasiekto rezultato.

Meb Faber parašė knygą apie Global asset allocation (legaliai galima knygą skaityti nuorodoje), kurioje pasižiūrėjo, kaip sekėsi įvairių investavimo guru (Warren Buffer, Rob Arnott, David Swensen, El-Erian ir t.t.) siūlomoms turto alokacijų strategijoms 40 metų laikotarpiu (kokių rūšių obligacijas, akcijas ir kitas turto klases reikėtų pirkti ir kokiomis proporcijomis).

Įvairių guru strategijos pasiekė ganėtinai panašų rezultatą 1973-2013 m. laikotarpiu, apie 9-10% siekiančią grąžą,

Su viena sąlyga – pasirinktos turto klasės buvo perkamos ir laikomos visą laiką, nuosekliai, o ne šokinėta iš vienos turto klasės į kitą.

Kuo aš esu įsitikinęs, kad retas realus (o ne backtesto išgalvotas) investuotojas sugeba 40 metų nekeisti investavimo strategijos, sėdėti ir nieko nepirkti, nieko neparduoti, tiesiog laukti.

Štai kodėl vidutinio investuotojo pasiekimai apverktini.

Charlie Munger mėgo sakyti, jog sėkmingo investavimo pagrindas yra rasti kelis gerus sprendimus ir tuomet sėdėti ant savo užpakalio ir nieko neveikti.

Investing is where you find a few great companies and then sit on your ass.

Charlie Munger

Bet žmogaus psichologija lemia, jog šio patarimo realybėje niekas neklauso.

4. Svarbu pasirinkti asmeniškai tinkamus instrumentus

Puiki žinia ta, jog nors vidutinis investuotojas smarkiai atsilieka nuo vidutinės įvairių turto klasių grąžos, bet tas skirtumas ne visose turto klasėse vienodai didelis.

Nors neturiu duomenų, neabejoju, jog lietuviškieji investuotojai, pasirinkę investuoti lėšas į P2P, pasiekia puikius rezultatus.

Kadangi P2P investicijų vertė smarkiai nesvyruoja, tas nesukelia emocijų ir žmonės retai puola pardavinėti savo pozicijas pusvelčiui.

Aišku, būtina turėti pakankamai žinių, jog nepasirinkti kokio nors prasto P2P operatoriaus (sėkmės visiems EstateGuru klientams).

Bet P2P nėra vienintelė turto klasė, kurioje individai nedaug elgesio klaidų pridaro.

Niekas kitas nepadėjo žmonėms tiek turto užsidirbti, kiek įsigytas nekilnojamas turtas. Ir ne tik dėl to, jog NT kainos sparčiai augo.

Bet dar ir todėl, kad žmonės nėra linkę NT pardavinėti, dažniausiai laiko įsikabinę ir neparduoda, net jeigu kaina pakrito, bei iš esmės sandorius atlieka retai.

Obligacijos irgi gali būti neprastas pasirinkimas siekiantiems emocionalių klaidų išvengti, tik tų obligacijų būna penkiasdešimties atspalvių.

Tas paskutinių mėnesių vajus, pirkti aukščiausio pajamingumo lietuviškųjų emitentų obligacijas, tikrai lėmė ne vieną emocionalų sprendimą.

4.1 Ar verta rinktis akcijas ?

Nepaprastai svarbus klausimas, ar turėtumėte investuoti į akcijas, bei kokius instrumentus tam rinktis.

Faktai akivaizdūs, akcijos uždirba tiek pat, arba dar daugiau, kaip kitos turto klasės.

Bet kitas akivaizdus faktas – vidutinis investuotojas, pasirenkantis čia investuoti, smarkiai atsilieka nuo rinkų vidurkio.

Įdomu, jog mano subjektyviu pastebėjimu, nemaža dalis asmenų, kurie yra pasyvaus investavimo fanai ir renkasi viso pasaulio indeksą ir daugiau nieko, sugeba išvengti elgesio klaidų, uždirbti nepaprastai aukštą grąžą.

Tačiau tam būtina ne tik investuoti į tokį instrumentą, bet išsamiai ir nuodugniai susipažinti su pamatinę tokio investavimo filosofiją.

Bei atvirkščiai, kas aktyviai prekiauja, nepasiekia aukštos grąžos, tokiems asmenims geresnis pasirinkimas būtų kitos turto klasės.

Visgi, net ir pasyvaus investavimo fanai būna, kad pridaro elgesio klaidų, ne visiems ir šis pasirinkimas tinka.

Galbūt tokiems emocionalesniems asmenims vienintelis sėkmingas būdas investuoti į akcijų rinką yra rinktis II ir III pakopos pensijų fondus, kuriuose esi “užrakinamas” ir nieko nebegali padaryti.

Galiausiai, dažnam iš viso nebūtina investuoti į akcijų turto klasę, yra ir kitų pasirinkimų.

5. Perskaitęs šį straipsnį vis tiek nieko neišmokai

Norint investuoti sėkmingai būtina išvengti elgesio klaidų, prekiauti racionaliai, žinoti savo tikruosius elgesio motyvus.

Geroji žinia, jog sprendimus lemiančios emocijos puikiai žinomos ir ištyrinėtos, su jomis galima susipažinti skaitant akademikų darbus, arba atrasti sėkmingų praktikų-investuotojų patarimuose (pavyzdžiui, Charlie Munger, Howard Marks darbuose).

Blogoji žinia, perskaitęs šitą straipsnį vis tiek nieko nepasimokei.

Yra toks pasakymas, kad yra didžiulis skirtumas pamatyti nuodingą gyvate paveiksliuke ir sutikti ją realiam pasaulyje sau po kojomis.

Nėra būdo tinkamai aprašyti žmogaus emocijas ir jų sukeltas klaidas taip, kad skaitytojas jas suprastų ir iš jų pasimokytų, jei pats nėra to patyręs.

Real time experience of both gains and losses is very, very different than looking at such things on paper.

Jim O’Shaughnessy

Todėl esu tikras, jog niekam iš šio straipsnio nebus naudos ta prasme, kad jį perskaitęs nepadarys klaidų.

Galbūt nauda bus tuomet, kai kažkas jau padaręs klaidą susimastys, o kodėl mano rezultatas toks prastas, bei kur aš suklydau, kaip nepadaryti klaidos antrą kartą.

Nors niekas negimė geru investuotoju, o įgimta humanOS tragiška tvarkytis finansų rinkose, bet tobulėti įmanoma, bet tik iš savo paties klaidų 🙂

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Straipsnis geras, bet akirtingi paminėti tyrėjai rašytojai siūlo pirkti ir laikyti, neprekiauti, bet tuo pat metu yra blogai neparduoti minusinių pozicijų, tuo par metu yra blogai parduoti bet ką. Čia kaip kavą gerti ir kenkia ir sveika. Priklauso nuo tyrėjų. Aš perskaitęs bent kelias iš paminėtų knygų, neprekiauju, tik perku ir laikau, bet viena didelė baltic horizon pozicija yra priežastis sėdėjimo arti nulio per paskutinius dešimt metų ir kažkiek pliuse jei imti dvidešimt metų. NT savo apinkoje mačiau tiek nuopolių, kai perkama buvo ne ten, ne tai, ne už savus ir degė pinigai dar geriau nei su akcijomis. Todėl netikiu NT auksiniu graliu. Bet straipsnis geras ir teisingas -išmokti nieko nepavyks, bet jei investicijos kažkam susiklostys sėkmingai, galės save priskirti išmokusiems. Nors bus tik sutapimas. Pats neketinu nieko parduoti, o pirksiu dar ilgai. Nes nežinau kur dėti nesuvartotus pinigus. Pardavinėti pradėčiau jei staiga pasikeistų poreikiai dėl dar nežinomų priežasčių, arba išprotėčiau. Neturiu priežasties manyti, kad būdamas nereikliu beveik visą savo gyvenimą staiga tapsiu reikliu.

Na, jeigu kava gerti ar ne skirtingai tyrimai turi skirtingą nuomonę, nes tyrėjai nesutaria, šiek tiek kitaip investavimo psichologijos atveju.

Teisybė, klaida gali būti ir parduoti ir pirkti, bet ne tuo pačiu metu, viskas priklauso nuo to, ar mokama kaina aukštesnė už gaunamą vertę. Aišku, dauguma atveju tos vertės žinoti negalima (apie tai kitame įraše), bet kaip taisyklė daugiausiai sandorių sudaroma kada tas skirtumas tarp vertės ir kainos yra didžiausias, investuotojo nenaudai.

Galbūt pirkti ir laikyti Baltic Horizon Fund fondo vienetus buvo klaida, jeigu rinkos kaina, dėka žmonių susižavėjimo pažadu mokėti dividendus ir įsivaizdavimo, kad nieko bloga negali nutikti su NT fondu, buvo gerokai per aukšta. Tokiu atveju perki per daug brangų aktyvą, sumoki už šį aukštą kainą ir sėdi su savo klaida ilgus metus.

Aišku realybėje nei perkant buvo įmanoma būti tikram, kad kaina per aukšta, nei dabar įmanoma žinoti, ar kaina mažesnė ar didesnė už vertę.

Šią problemą spręsti nepaprastai sunku, nes ateitis niekada nėra žinoma.

Galbūt vienas iš sprendimų, tai atmesti investavimo instrumentus, kuriuos įmanoma racionaliai argumentuoti kaip netinkamus (pavyzdžiui, nebuvo logiška keli metai atgal investuoti į neigiamo pajamingumo obligacijas, nėra logiška dabar investuoti į kokį EstateGuru). Aš taip pat atmesčiau instrumentus, kurių kaina auga dėl spekuliacinių priežasčių, o ne dėl jų generuojamų pinigų srautų (atmesčiau auksą, BTC, meną, kolekcinius dalykus ir panašiai).

Iš likusių aktyvų ir turto klasių susiformuoji portfelį, kuris patinka ir su kuriuo ramiai miegosi ta prasme, kad instrumentais pasitiki, bei kainai keičiantis tas nevers daryt sprendimų pirkti arba parduoti.

Tuomet perki ir eini miegot.

Visus perteklinius kažkur sukišu, tuo metu tai atrodė variantas. O kas nuspės pandemijas ir po to staigiai sukeltas palūkanas. Nieko atspėti negali, todėl ir instrumentų pasirinkimas tik vadovaujantis žinomais dalykais, o nežinomų yra daug daugiau, bet jie nežinomi. Ir toliau perku tai šį tai tą. Turiu net keistų dalykų -sidabrinių smetonos dešimtličių, keliolika lapų pirmųjų lietuviškų pašto ženklų,sąmoningai nusipirktų vos tik juos išleidus 1990. Pirmųjų laikraščių egzempliorių po nepriklausomybės atkūrimo. Pirmųjų litų monetų. Be galo didelis vertės prieaugis 5 litų 1991 metų. Tada tai nekainavo daug, tiesiog įtariau istoriją.

Aš taip pat po penkių metų investavimo laikausi ant 0 vien dėl BHF pozicijos 🙂 Teorija nemeluoja, kad geriausia investuoti į pasaulinį indeksą ir nesukti galvos, kuris tempia portfelį ir vien jo dėka pavyksta išsilaikyti. Bet nesant didelio amžiaus norisi paeksperimentuoti su daugiau įrankių nei tik ETF. Kadangi aukšta tokio instrumento rizika buvo žinoma ir priimtina tai labai neskauda.

O nebuvo BHF tiesiog per mažo diversifikavimo problema?

Dabar viską perku su mintimi kiek galėčiau sau leist prarast jei ta įmonė, kurios akcija perku vieną dieną bankrutuotų. Na ir daugiau 10% net į pačią geriausiai atrodančią galimybę neinvestuoju. Porfeliui išaugus manau ir 10% atrodys jau nepriimtinai per daug.

Kaip visada – puikus įrašas!

Kažkaip labai surezonavo skyrius “1.1 Dėl kokių tikslų investuojama ?”. Spėčiau, kad didžioji dauguma investuotojų bent jau tam tikrame investavimo etape yra bent maža portfelio dalimi lošėjai. Visi išgyvena tą etapą, jog trūksta smagumo ir reikia paspekuliuoti arba parankioti akcijas, arba dar kažką smagaus padaryti. Ir sakyčiau, kad labai sunku išlipti iš šio etapo, nors ir protas sako, kad pralaimi šį žaidimą.

BHF irgi tam tikru metu buvo labai gerai išreklamuotas fondas ir nemaža dalis pasidavė reklamoms. Nors retrospektyviai žiūrint, tikrai buvo indikacijų, jog ne viskas gerai.

Gerai cia sikart! Aciu!