P2P nėra ta turto klasė, kurioje derėtų investuoti visiškai pasyviai.

Žiūrėk, vienas P2P operatorius naujo tipo paskolas pradėjo dalinti, kitas 50 EUR mokestį įveda, ar paskolų, į kurias investuoji automatu, palūkanų normos pakito.

Blogiausia, jei platformos bankroto rizika išauga, tuomet reikia spėt pabėgt.

Čia visiškai užsimiršti ir kaip akcijose, “pirkti ir laikyti”, nebūtinai geriausia strategija. Todėl visą laiką viena akim, kartais dviem, seku P2P rinką.

Šis įrašas tai paskutinio pusmečio P2P rinkoje apibendrinimas iš asmeninės perspektyvos.

Kitaip tariant, šnekėsiu tik apie tuos rinkos žaidėjus ir jų siūlomus produktus, kurių paslaugomis naudojuosi, arba kažkada naudojausi ir dabar pasitraukinėju.

1. Tarpusavio skolinimo platformos

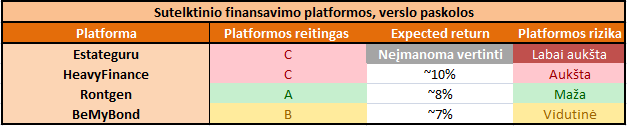

Lietuvoje veikia trys tarpusavio skolinimo platformos, iš kurių visos yra tikrai neblogas pasirinkimas.

Kaip rašiau įraše Geriausios platformos investavimui, aš pats skirstau platformas į A, B ir C klasės platformas (tai visiškas mano subjektyvus vertinimas).

Panašiai, kaip platformos reitinguoja jų išduodamas naujas paskolas, aš reitinguoju pačias platformas 😉

A klasės platformas laikau pačiomis patikimiausiomis, čia man pačiam drąsu investuoti.

B klasės platformas laikau beveik patikimomis, vis dar galiam svarstyti čia investuoti, o C reitingą gauna tie operatoriai, į kurių administruojamas paskolas šiuo metu pats neinvestuočiau.

Taip pat skaičiuoju tikėtiną grąžą, kurios tikėčiausi investavęs į vieną ar kitą platformą.

Štai kaip šiuo metu atrodo mano tarpusavio skolinimo platformų vertinimas.

Šis vertinimas iš esmės smarkiai nepasikeitė nuo to, kurį išsakiau įraše Geriausios platformos investavimui, praėjusių metų pabaigoje, tik nežymiai, vienu procentu, sumažėjo tikėtina grąža Finbee ir Paskolų Klubas platformose.

Suprastėjo vartojimo paskolų rezultatai

Paskutiniu metu mano pasitikėjimas vartojimo paskolomis per tarpusavio skolinimo platformas nesmarkiai susvyravo, nes šiais metais šioje turto klasė pradėjau uždirbti mažiau nei įpratęs.

Uždarbis per paskutinius pusę metų (pirmus šešis mėn.) iš Finbee ir Paskolų Klubas platformų siekia ~4%, bei tokiu tempu metinė grąža siektų apie ~8%.

Tuo tarpu istoriškai mano investicijos uždirbdavo ~5% per pusmetį, arba ~10% per metus, bei prie 8% jau klausimas, ar nėra geresnių pasirinkimų.

Visgi, grąžos svyravimų būta ir ankščiau, o ir grąžą skaičiuoti nepaprastai sunku (ypač kai vykdomi nuolatiniai sąskaitos papildymai arba nusiėmimai).

Visai gali būti, jog dabartinis mano paskaičiuotas grąžos sumažėjimas tėra triukšmas duomenyse, ateinantis pusmetis bus geresnis ir mano išvados per daug ankstyvos.

Įdomu, jog tokios sumažėjusios grąžos nepastebiu Savy platformoje, bet šioje platformoje aš turiu tik mažyti eksperimentinį portfeliuką, todėl dėl mažos duomenų imties sudėtingiau pasitikėti skaičiais.

Darbo jėgos tendencijos

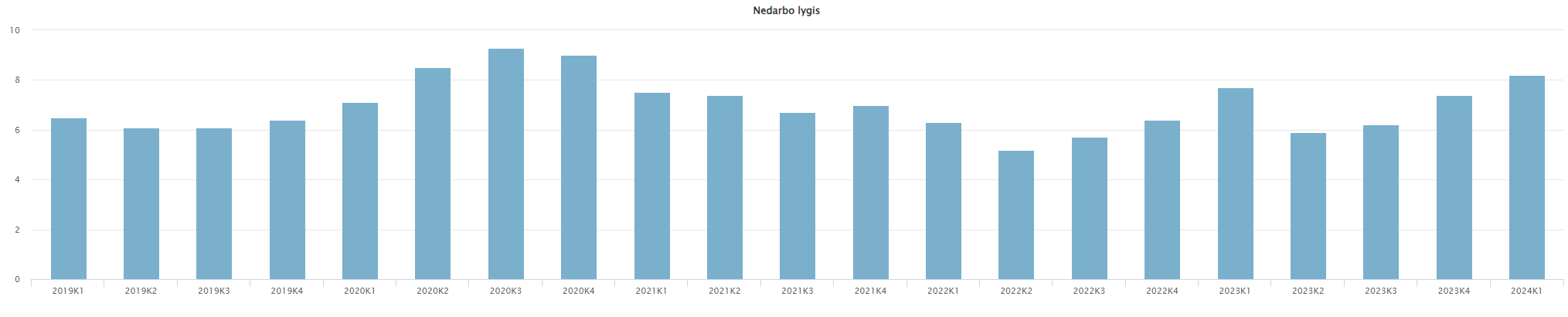

Vienas galimas paaiškinimas, kodėl vartojimo paskolos pradėjo demonstruoti prastesnius rezultatus, tai nedarbo lygio augimas šalyje.

Remiantis 2024 Q1 duomenimis nedarbo lygis šalyje nesmarkiai augo, nedarbo lygis augo ~0,8% lyginant su 2023 Q1.

Bus smalsu pamatyti 2024 Q2 rezultatus (bus skelbiami rugpjūtį), ar nedarbo lygis toliau augo, o jeigu taip – tikrai bus galima daryti tvirtesnę prielaidą, jog augantis nedarbo lygis neigiamai veikia grąžą iš tarpusavio skolinimo platformų.

1.1 Finbee

Apart šiek tiek apmažėjusios grąžos, paskutiniu metu svarbių naujienų iš Finbee pusės šiais metais nepastebėjau, bent jau šnekant apie vartojimo paskolas (platforma šiomis pasirašė 35 mln. EUR sutartį dėl verslo paskolų finansavimo).

Platforma kas met vis dar auga, išduoda vis daugiau paskolų, ypač verslo segmento paskolų, atrodytų, platforma veikia business as usual rėžimu, nieko nauja čia nebus.

Bet yra vienas bet.

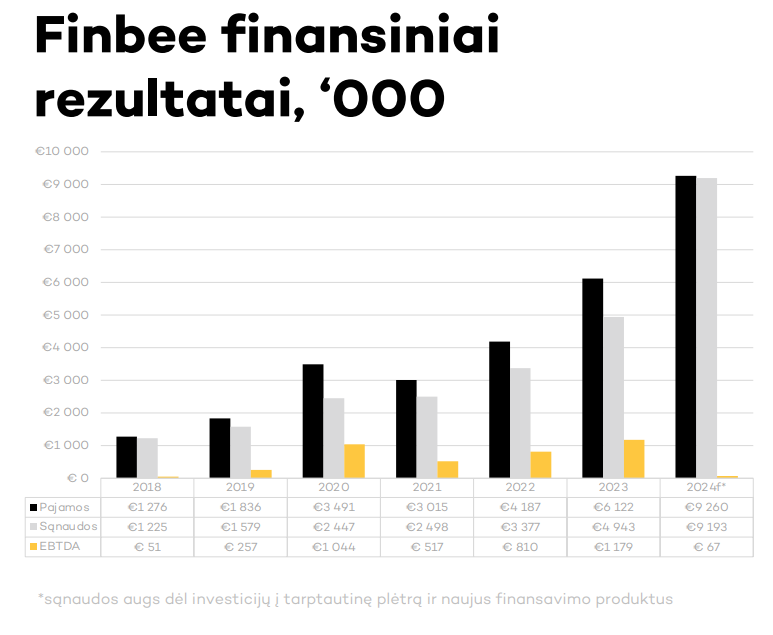

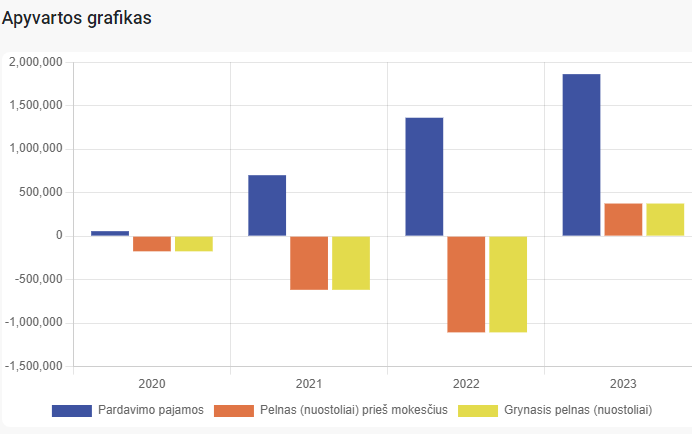

Štai kaip atrodo 2023 Q4 Finbee ataskaitos paskutinė skaidrė.

Atkreipiu dėmesį, jog platformos pajamos ir sąnaudos ilgus metus stabiliai augo, bet uždirbamas pelnas augo dar sparčiau.

Tačiau 2024f* grafoje (spėju, tai 2024 m. prognozė, ataskaita publikuota šių metų pradžioje) nurodoma, jog kitais metais įmonės sąnaudos ženkliai išaugs, bei įmonė planuojamas pelnas bus gerokai mažesnis, o apačioje pateikiamas paaiškinimas: “sąnaudos augs dėl investicijų į tarptautinę plėtrą ir naujus produktus“.

Iš esmės ši skaidrė keistoka ir man tikrai nepatinka, nes visiškai neaišku kas ir kaip čia bus toliau su įmonės finansais, kas tokio paslaptinga naujo kuriama, bei kam iš viso tas prognozes teikti.

O tarptautinė plėtra man visada yra bėda, papildoma rizika, kuomet platforma tampa rizikingesnė, o ne patikimesnė.

Kad ir kaip ten bebūtų, kol kas jokių rimtesnių naujienų iš įmonės per pirmąjį 2024 m. pusmetį nepastebėjau, bet ateityje jų gali būti.

1.2 Paskolų Klubas

Paskolų Klube iš viso nieko naujo, kas gal ir nėra blogai.

Viskas ko aš noriu iš P2P platformų, tai sėkmingos, stabilios ir ilgalaikės veiklos, man tikrai nereikia grand plėtros vizijų.

Vienintelis pokytis Paskolų Klube, tai palūkanų normos platformoje kažkiek pakrito, gaila.

Aukštesnės palūkanų normos, kurias matėme 2023 m., per daug ilgai neužsilaikė visuose skolos instrumentuose (P2P, obligacijos) ir palūkanų normos visur nežymiai pakrito.

Pavyzdžiui, vidutinė A reitingo palūkanų norma Paskolų Klube 2023 m. buvo ~12%, o dabar krito iki ~9,5%, gana reikšmingas smukimas.

B ir C reitingų paskolose tokio rimtesnio kritimo nematau, bet ir čia palūkanų normos krito apie 1%.

Skolos instrumentų aukso amžius baigėsi ?

1.3 Savy

Savy visiškai vietoje nestovi, plėtoja kažkokius naujus produktus.

Šiuo metu platformoje yra keturi paskolų tipai.

(i) Tradicinės vartojimo paskolos be įkeitimo fiziniams asmenims, (ii) būsto paskolos su NT įkeitimu fiziniams asmenims, (iii) verslo paskolos, (iv) NT vystymo paskolos verslui.

Paskutinių dviejų tipo paskolos išduodamos su sutelktinio finansavimo licencija, juridiniams asmenims.

Atrodytų, lyg ir bandoma kurti naujus produktus ir paslaugas, bet iš esmės SAVY lieka tarpusavio skolinimo platforma, kurios pagrindinė veikla yra tradicinės vartojimo paskolos be įkeitimo fiziniams asmenims.

Per pirmąjį šių metų ketvirtį tokios paskolos sudarė net 85% visų išduotų paskolų apimties.

Kas nėra blogai, visai gerai dirba jie su šiomis vartojimo paskolomis.

Bet mano didžiausia bėda, gal čia asmeninis nusiteikimas, net nežinau kiek šis požiūris objektyvus, jog SAVY yra kažkokia chaltūra.

Visur trūksta profesionalumo, užbaigtumo, patikimumo.

Todėl nesijausčiau saugiai SAVY didelę dalį savo turto investavęs, bet kam ši platforma patinka ir kelia pasitikėjimą – grąža tikrai puiki, bent jau kol kas.

2. Sutelktinio finansavimo platformos

Jeigu su tarpusavio skolinimo platformomis naujienų per daug nėra, šiek tiek daugiau veiksmo tarp sutelktinio finansavimo platformų.

2.1 Estateguru

Didžiausio pirmojo pusės metų failo titulas neabejotinai keliauja Estateguru.

Platforma įvedė 10 EUR mokestį, jeigu platformos paslaugomis nesinaudojote 12 mėn. Šis mokestis siekia net 50 EUR, jeigu platformos paslaugomis nesinaudojote 24 mėn. ar ilgiau.

Kad maža nebūtų, padidino lėšų nusiėmimo mokestį iki 3 EUR.

Platforma galutinai moraliai bankrutavo.

Kadangi iš jos investuotojai bėga kaip žiurkės iš skęstančio laivo, vietoje to, jog geriau dirbtų ar pridėtinę vertę investuotojams kurtų, iš šių žiurkikių paskutinį skatiką bando išspausti.

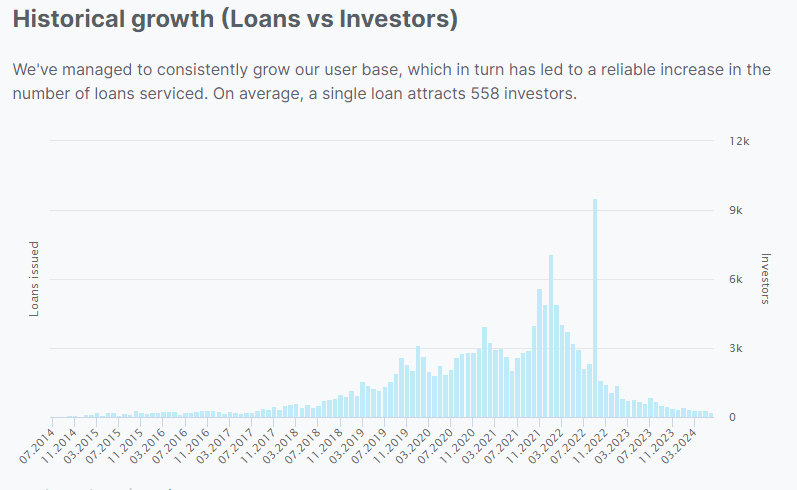

Matyt žino – niekas niekada nebegrįš pas juos. Štai kaip atrodo naujų investuotojų augimo grafikas.

Naujų investuotojų beveik nebėra.

Įdomu, jog 2022 m. Estateguru išdavė ~180 mln. EUR paskolų, 2023 m. ~100 mln. EUR, o šiais metais išduota ~42 mln. EUR paskolų YTD.

Nors išduotų paskolų suma ženkliai kritus, bet ne nulis gi, todėl ko aš negaliu suprasti, tai kas šias paskolas vis dar finansuoja ? Gi grafike aukščiau akivaizdu, jog naujų investuotojų neateina. Mistika, kažkas keisto, galai nesueina.

Iš esmės vien blogos naujienos pas Estateguru.

Paskutiniu metu įmonė atleidinėja darbuotojus, o, remiantis finansinėmis ataskaitomis, 2023 m. įmonės nuostolis siekia ~2,3 mln. EUR.

2023 m. nuostolis dvigubai mažesnis nei 2022 m. patirtas nuostolis, kuris siekė net ~5,9 mln. EUR nuostolis, tačiau esmės tas nekeičia.

Nematau jokių gerų perspektyvų šiam P2P žaidėjui.

Niekada pats neturėjau didelio portfelio čia, tik mažą eksperimentinį, bei beveik pasitraukiau, pakankamai sėkmingai.

Tuo džiaugiuosi, tikrai niekada negrįšiu.

Estateguru vokiškos paskolos

Paskutinė mintis, kuria noriu apie Estateguru užsiminti, jog tai pamoka visiems, kas laiko NT platformas saugiomis.

Kaip jau esu rašęs įraše P2P (3 dalis): Įspėjimas dėl NT platformų, esu nepaprastai skeptiškas dėl NT platformų ilgalaikės veiklos sėkmės.

Estateguru vokiškų paskolų istorija puikiai iliustruoja, jog šios mano “įžvalgos” (šias įžvalgas iš esmės publikavau jau po fakto, kai kiekvienam akivaizdu buvo, jog Estateguru adios daliai paskolų, tai tokios čia ir įžvalgos), turi pagrindo.

Platforma nutraukė veiklą Vokietijoje, pasirašė sutartį su teisininkų kontora Steinberg Management, dėl nemokių paskolų administravimo.

Gegužės mėnesį pasirodė interviu su Steinberg Management CEO. Puikus straipsnis, kurį turėtų perskaityti bet kas, kas laiko NT įkeistas paskolas nepaprastai saugiu instrumentu.

Keletas ištraukų:

…

Each month, Estateguru contributes at least €30,000 from its own funds towards running costs related to the management of the German portfolio.

…

In terms of loan repayments, unfortunately not much yet. Due to the current weakness of the market, the realisation of the entire loan portfolio in one go would involve a very large discount.

…

It is also very important to understand that the relevant German legislation, especially the enforcement law, follows a strict formal process and this might result in lengthy legal proceedings for some projects, especially if the borrower is not committed to resolving the problem, or actively works against such a resolution.

…

In some cases, borrowers have changed their addresses or managing directors and sometimes it takes multiple attempts before we can get hold of them. Therefore, I anticipate that for many loans, it could take as long as 3 to 5 years to achieve a resolution. That has been the reality, based on our extensive experience, and I’m not going to sugarcoat it here.

…

Of course, we hope for a faster solution, but 3 to 5 years is a reasonable expectation based on our extensive experience. It’s my duty to emphasise that no-one can give any guarantees today. In some cases, we are seeing highly systematic efforts to slow us down. Also the German real estate market is still very weak and the recovery has not taken place at the expected pace.

Kitaip tariant, Estateguru moka bent po 30 tūkst. EUR per mėnesį teisiniams tarpininkams, paskolų išieškojimas truks ~5 metus (o kas žino, gal ir ilgiau). Galutinė teisinių išlaidų suma bus nemaža, bet jeigu dar pati platforma užsilenktų, tai šios išlaidos didėtų eksponentiškai.

O platforma neturi lėšų, jokių tvarių pinigų srautų, iš kurių galėtų visas išlaidas padengti. Pajamos kiekvienais metais krenta, veikla nuostolinga (nemažą dalį pajamų dabar sudaro mokestis už seniau išduotas ir pratęsiamas paskolas). Kas toliau finansuos veiklą ?

Paskolas dalinti lengva kairėn dešinėn lengva, plėstis su vėjeliu smagu, bet administruoti ir nemokias skolas išsimušti – sunku. Ypač užsienyje.

Teisinės problemos didžiulės, bylinėjimaisi, prastovos, delsimai, tampymai. Rezultatai kažkokie ir neaiškūs gal bus kažkada ateityje.

Šiuo metu parduoti įkeistų objektų Vokietijoje neapsimoka, nes negausi geros kainos. Faktas, jog paskola užtikrinta ~70 LTV įkeitimu, negarantuoja saugumo, nes reali rinkos kaina, ypač NT kainų korekcijos šalyje sąlygomis, gali būti gerokai žemesnė už paskolų sumą.

Būsiu nustebęs, jeigu ši istorija su Vokiškomis paskolomis baigsis sėkmingai, investuotojai greičiausiai patirs didžiulius nuostolius.

2.2 HeavyFinance

Jeigu Estateguru laimėjo didžiausio failo titulą per pirmą metų pusmetį, tai, gerąja prasme, mane nustebino HeavyFinance.

Šį savo kuklų blogą pradėjau būtent nuo HeavyFinance apžvalgos.

Tuo metu mano nuomonė apie platformą buvo ganėtinai nebloga, bei pats buvau investavęs į šią platformą ne pačią didžiausią, bet ir ne pačią mažiausią sumą, apie 2022 metų pradžią.

Bet laikui bėgant mano nuomonė apie platformą keitėsi, nes platforma nesugebėjo suvaldyti nemokių paskolų, apie tai plačiau rašiau įraše P2P (4 dalis): Sutelktinis finansavimas.

Nors investavau išimtinai į Lietuviškas paskolas, apie ~20% mano atrinktų paskolų tapo nemokiomis.

Mano strategija su HeavyFinance, panašiai kaip dabar su Rontgen, buvo pasirinkti kelias pačias patikimiausias paskolas, bei investuoti po didesnę sumą į nedidelį skaičių paskolų, nes paskolų HeavyFinance buvo pačių įvairiausių, vienos su rimtais užstatais ir ūkininkams su stipriais balansais, o dalis tokių … šiaip sau.

Bet nepaisant savo “puikių paskolų analizės įgūdžių”, vis tiek kelios didesnės pasirinktos paskolos, lyg ir kruopščiai atrinktos, užsilenkė.

O tarp šių paskolų naujienų, kaip sekasi jas administruoti, arba visai tų naujienų nebuvo, arba naujienos buvo “ūkininką po teismus tampo antstoliai ir anas turi daug kreditorių”, taip sakant, nieko įkvėpinančio.

Todėl mano nuotaika HeavyFinance atžvilgiu vis blogėjo, o mintyse jau pradėjau skaičiuoti galimus nuostoliu, bei austi mintį, jog kažkur čia su jais klaidų būsiu pridaręs, tiek platformos, tiek ir paskolų atrankoje.

Tačiau nutiko netikėtas dalykas.

Vieną dieną prisijungęs prie platformos nustebau, jog su platforma susieta Paysera sąskaita gerokai papilnėjus, o kelios didžiausios nemokios paskolos visos grįžo vos ne vienu metu.

Šiuo metu vos 5% portfelio, nuo maksimalios kada nors buvusios portfelio vertės, šiuo metu yra defaulte.

Įdomu, kad paskaičiavus savo galima grąžą iš investicijų į HeavyFinance, net ir darant atsargias ir pesimistines prielaidas, kaip seksis toliau jiems likusias paskolas administruoti, grąža siekia apie ~11%.

Tikrai neblogai. Tačiau platforma išlieka problematiška.

Nepaprastai didelė dalis užsienyje išduotų paskolų yra defaulte, akivaizdu, jog nebus lengva Lenkiškų ar Portugališkų paskolų grąžinti, kas lems sumažėjusį investuotojų pasitikėjimą platforma.

Ar nesibaigs, kaip su Estateguru ?

O kaštai šias paskolas administruoti niekur nedings, tad iš kokių lėšų šios paskolos toliau bus administruojamos ? Arba pati įmonė veiks ?

Gal sumažėjęs investuotojų pasitikėjimas jau lemia mažesnes išduotų paskolų apimtis ?

Per pirmus du 2024 metų ketvirčius išduota mažiau paskolų nei per pirmus du 2022 ar 2023 metų ketvirčius.

Kitas variantas, kad nebėra tiek daug norinčių skolintis ūkininkų, arba projektai pradėti atidžiau vertinti. Todėl teigti, jog paskolų išduodama mažiau dėl sumenkusio investuotojų noro skolinti, drąsiai tikrai negalima, nes yra ir kitų galimų paaiškinimų.

Visgi, kadangi HeavyFinance yra startuolis, siekiantis sparčios plėtros, tokia veiklos stagnaciją tikrai nėra pliusas, nes, vėl, iš kokių pajamų toliau įmonė veiks ?

Aš labai laukiu 2023 mm. HeavyFinance finansinių ataskaitų (tik ar jų sulauksiu ?), kurias ankščiau įmonė teikė viešai (bent jau dalinai).

Nes remiantis viešais duomenimis, nepaisant sumažėjusių paskolų išdavimų (kas lyg ir turėtų būti pagrindinės įmonės pajamos), nepaisant išaugusių nemokių paskolų (kas turėtų reikšmingai auginti išlaidas), įmonės pelnas 2023 m. augo, o pati įmonė tapo pelninga.

Viena vertus, sunku pasakyti, kiek ši ataskaita atspindi įmonės finansinius rezultatus užsienyje, gal nuostoliai fiksuojami kokiuose kituose UAB’uose, registruotuose nebūtinai Lietuvoje (nors licencija tai ant šios įmonės, tad gal čia klystu).

Gal įmonė turi kokių nors kitų pajamų, ne vien naujų paskolų išdavimo pajamų, pavyzdžiui, susijusių su savo nauju produktu, žaliosiomis paskolomis, sunku pasakyti.

Apibendrinant, įraše Geriausios platformos investavimui HeavyFinance įvardijau tarp rizikingiausių C klasės platformų, tačiau mano nuomonė apie šį P2P rinkos žaidėją pamažu vėl taisosi.

Nes, bent jau Lietuvoje, nemokios paskolos administruojamos pakankamai sėkmingai, įmonė pradėjo veikti pelningai.

Nors vis dar skiriu šiai platformai “C klase platformos” reintingą, tačiau visiškai nenustebčiau, jeigu metams kitiems prabėgus vėl svarstyčiau investuoti per HeavyFinance platformą.

Tam reikėtų, kad įmonė parodytų kažkokių teigiamų poslinkių ir su užsienyje išduotų paskolų administravimu, tuomet vėl būtų galima svarstyti apie investicijas čia.

O ir šiuo metu platformos išduodamos paskolos Lietuvos ūkininkams tikrai atrodo kaip nebloga investicija, bet bėda, jog yra didelė platformos rizika. Kol ši nesumažės, dar palauksiu, neinvestuosiu.

Beja, neseniai klausiau puikaus interviu su įmonės vadovu Laimonu Noreika, rekomenduoju.

2.3 Rontgen

Rontgen susidomėjau neseniai, vos šių metų pradžioje.

Atlikęs pirmąsias savo investicijas į platformą parašiau Rontgen apžvalgą, kurioje pristačiau savo ganėtinai teigiamą požiūrį į šią platformą.

Tas mano požiūris paskutiniu metu šiek tiek suprastėjo 🙂

Visų pirma, ne tokie jau geri ir patikimi projektai platformoje, kaip man buvo susidaręs pirmasis įspūdis.

Faktas, jog nemokių paskolų platformoje nepaprastai nedaug (šiuo metu vos vienas projektas susiduria su sunkumais), bet nemaža dalis projektų nėra tokie, į kuriuos norisi investuoti, bent jau man pačiam.

Kažkokie antrarūšiai ir trečiarūšiai NT vystymo projektėlai.

Todėl faktas, jog platforma turi tik vieną nemokią paskolą, tikrai nuostabus, o aš vis dar nesuprantu, kaip to pasiekiama. Gal tikrai gerai vertinami užstatai ir verslo planai ?

Bet retas projektas, kuris nėra A reitingo, man kelia susižavėjimą.

Kažkokie teisiniai kabliukai, kotedžiukai laukuose, projektukai ne Vilniuje, ačiū – ne, ne man.

O nors patinkančių projektų irgi yra, bet jų tiek nedaug, jog finansuojami akimirksniu, per keliolika minučių, o kartais net finansuojami po stalu, viešos erdvės nepasiekia.

Kelis kartus bandžiau Rontgen investicijas padidinti, bet visada susiduriu su cash drag problema, apie kurią neseniai rašiau, ilgai užtrunka, kol surandi projektą.

Rontgen išlieka man patinkančia platforma, radęs geresnių A reitingo projektų mielai juos pasirenku, bet vargas čia investuoti, daug darbo reikia įdėti kol randi ir atsirenki.

2.4 BeMyBond

BeMyBond – naujas žaidėjas rinkoje, kuris man, prisipažįstu, patinka nuo pat pirmos pažinties dienos, nors visiškai nieko dar neraukiu apie šią platformą.

Mano pažintis su šia platforma prasidėjo šiai dar net nestartavus, užsiprenumeravus BeMyBond naujienlaiškį, kuriama platforma apžvelgia Lietuvos obligacijų rinką, pristato savo veiklą.

Nuo pat pirmųjų naujienlaiškių šios platformos startas man sudarė vienintelį įspūdį – profesionalu.

Komandą projektuką vysto puikiai, bent jau komunikacijos prasme, o gal ir kompetencijos.

Nes kiekvieno naujienlaiškio laukiu, kiekvieną atidžiai perskaitau, dažniausiai nemažai išmokstu apie įmonių obligacijas, o šioje srityje man kompetencijos tikrai trūksta.

Plius, nepaprastai patinka akcentas į saugumą, patikimumą ir detalesnę Lietuvos įmonių obligacijų rizikos analizę, o tam nemažai dėmesio skiriama BeMyBond naujienlaiškiuose.

Gal kiek to profesionalumo pritrūko, kai pagaliau platforma pasileido ir pristatė pirmuosius projektukus. Ne taip jau lengvai buvo man suprasti, kokiomis sąlygomis ir į ką siūloma investuoti.

Bei vis dar nesu perpratęs šios platformos veiklos niuansų ir subtilybių.

Bet .. meh .. kol kas investavau į abi per platformą platintas pirmąsias emisijas, žiūrėsim, kas bus ateityje. Mano uoslė sako, kad vargei teks man nuostolį patirti, bent jau su šiomis pirmomis emisijomis.

Bet abi pirmos emisijos buvo EIKA, su platforma susijusios įmonės, platinamos obligacijos. O kas bus toliau ? Ir kokiomis sąlygomis ?

Tikrai ir toliau seksiu šio P2P žaidėjo veiklą, gal kas įdomaus iš šios platformos užaugs.

Savo vertinime platformai skiriu “B klases platformos” reitingą. Veikla vos pradėta, daug neaiškumų, tiek kaip veiks pati platforma, ar taps pelninga, tiek su jų platinamų obligacijų sąlygomis ir įvairiais niuansais.

Pirmosios emisijos buvo tikrai solidžios, bet kas toliau ?

3. Apibendrinant

Iš esmės pirmasis pusmetis Lietuviškoms P2P platformoms buvo ganėtinai ramus.

Šalies ir žemyno ekonomikos smarkiai nebangavo, jokių naujų karų ar pandemijų, vos vienas kitas smulkus pokytis.

Gaila, bet dėka sumažėjusių palūkanų normų, bendrai paėmus P2P, kaip turto klasės, patrauklumas truputėlį smuko per paskutinius metus.

Ypač tarpusavio skolinime palūkanų normos sumažėjo, rezultatai prastesni nei seniau. Klausimas – laikinas stabtelėjimas ar rimtesnis pokytis ?

Tuo tarpu sutelktiniame finansavime ne visada lengva rasti gerų projektų, o vertinti į ką investuoji čia būtina nepaprastai atidžiai, kaip rodo Estateguru istorija.

Kalbant bendrai, apie P2P siūlomas galimybės, jeigu prieš metus būčiau sakęs, jog iš patikimų platformų gerai diversifikuoto ir atidžiai prižiūrimo krepšelio visai drąsu tikėtis ~10% grąžos, tai dabar jau vertėtų galvoti apie 8-9% rėžį siekiančią grąžą.

Vis dar ne tragedija, bet jau mažiau smagu.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Paskolų klube turiu apie 40k portfelį ir investuoju tik į A+ reitingo paskolas. Prieš keletą mėn. grįžtančios lėšos lengvai reinvestuodavosi automatiniu būdu į paskolas su 10% grąža. Dabar esu sumažinęs nustatymus iki 7% ir vistiek lėšos stovi. Tad galiu drąsiai teigti, kad A+ reitingo grąža sumažėjo 3-4%. Nors ir apmaudu, bet pradedu svarstyti apie grįžtančių lėšų investavimą kitur. Paskolų klubas man tikrai patiko, tačiau grąža nebetenkina 🙁

Mano portfelyje A+ reitingas sudaro tik ~5% svorio (~50% A reitingas, ~40% B reitingas, 5% C reitingas), todėl per daug atidžiai šio reitingo palūkanų neseku, bet tikrai kas dabar siūloma, už A+ reitingo paskolas, nėra daug.

Dabar matau už A+ 12 mėn. paskolas, kurių paskolos suma 400-1000 EUR, siūlo vos 5% palūkanų.

Nors rizikos čia nėra daug, bet vis tiek, kredito unijoje už indėlį galima gauti ~4,5% su valstybės garantija, tai meh, tas A+ reitingas.

Tik tas klausimas, o kur investuoti grįžtančias lėšas. Kokių pats turite minčių, kur nukreiptumėte grįžtančius pinigų srautus ?

Be Paskolų Klubo darau periodines įmokas į III pensijų pakopą, Finax (buvęs ETFmatic) bei perku VWCE per Interactive Brokers. Iš EstateGuru jau geras pusmetis išsiiminėju lėšas, gal kažkaip pavyks išeiti be nuostolio, nes daugiausiai finansuodavau projektus Lietuvoje / Latvijoje / Estijoje. Turiu ir pavienių akcijų portfeliuką (Ignitis, INVL Real Estate) – jei ne INVL dividendai akcininkams pardavus vieną iš savo objektų, čia būtų minusas, tad šito portfelio plėsti nesiruošiu.

Kalbant apie Heavy Finance ir Finbee, jaučiu asmeninę antipatiją Laimonui Noreikai, tad į šias platformas investuoti nesiruošiu. Visų pirma, buvo visiškai nevykęs projektas su Finbee Čekijoje, apie kurį iki šiol nieko nekalbama, visų antra, tik pradėjus veikti P2P platformoms, savo seminaruose Noreika tiesiogine to žodžio prasme drabstėsi purvais ant savo konkurentų, labiausiai ant Paskolų Klubo. Ir kas svarbiausia, nepateikdamas jokių argumentų.

Visai norėčiau pabandyti investuoti į Rontgen, tačiau nesinori dėl pačio paminėtų niuansų. Nebent jie gaus elektroninės pinigų įstaigos licenziją.

Žodžiu, apibendrinant, mano investavimas gan konservatyvus 🙂

Kalbant apie Laimoną Noreiką ir Finbee, tai jau seniai nėra jokio santykio jo su šia platformą.

Kaip tik neseniai puikus buvo interviu su juo (https://www.youtube.com/watch?v=NGXAbaa3gKU), kuriame pasakojo, jog bandė išpirkti visas Finbee akcijas, bet pats buvo išpirktas, o dabar nebeturiu jokių ryšių su šia įmone.

O su Čekiją, man tas irgi buvo red flag. Rašiau apie tai: https://buliausanatomija.lt/p2p-naujienos-2022-ais/.

Jie visgi kažką su tuo dar tais 2022 m. darė, nebuvo pilnai palikę likimo valiai.

O kas su Rontgen, bei jų el. sąskaitos neturėjimu, kažkaip apsipratau su tuo. Per daug didelių rizikų čia nėra, o prie patogumo, iš savo patirties galiu pasakyti, įprantama 🙂

Aš žinoma, neskatinu nei vieno nei kito rinktis 🙂

Tik diskutuoju.

Mačiau, jog investavimas.lt padarė podcasta su Noreika, tačiau nežiūrėjau iš principo 🙂 Finbee dabar vadovauja Darius Noreika, Laimono brolis. Oficialiai dabar gal ir nėra jokio santykio, bet klausimas kaip yra iš tikrųjų. Anyways, čia mano asmeninė antipatija, tad nenoriu jos niekam piršti 🙂 Bet kokiu atveju Finbee visada buvo toli nuo Paskolų Klubo tiek support’u, tiek funkcijomis ir visu platformos interface’u.

O kas liečia Rontgen, tai manęs negąsdina rizika, man tiesiog nepatinka, kai investuoti pinigai sugrįžta į kažkokią bendrą sąskaitą. Taip pradžioje buvo ir su Profitus, todėl pabandžiau ir nustojau. Dabar jie jau lyg ir turi el. pinigų įstaigos licenziją, bet man užteko Estate Guru 🙂

Mano supratimu dabartinis vadovas Darius Noreika ir buvęs vadovas Laimonas Noreika neturiu giminystės ryšių, pavardė tiesiog sutapimas.

Taip pat man susidaro įspūdis, jog tas Laimono Noreikos pasitraukimas iš Finbee neliko be nuoskaudų, todėl nemanau, jog šiuo metu yra tarp Laimono Noreikos ir Finbee kažkoks ryšys.

Bet kas žino, gal kur klystu.

Galiu nuraminti – finbee siuo metu pasiulymai irgi tragiski – pvz nu kaip galima mesti i paskola, kai zmogaus pajamos <1000, skolinasi 15k ir reitingas B? Visos normalios, i kurias as pats megstu investuoti, sufinansuojamos zaibiskai. Ir is viso, as labai vengiu paskolu virs 10k – tai jau reiksminga suma ir kai zmogus seda ant tokios paskolos su tokiom palukanom – man tokie zmones nepatinka.

ir sie pasiulymai prasidejo atejus vasarai. Ir kas dar idomiausia – bent mano portfelyje verslas paskolas grazina anksciau laiko, ar tie verslai pradejo gerai uzdirbti, ar paskolas pradejo gauti su geresnem salygom, bet ankstyvu grazinimu daug, o va i ka ideti ne itin ir yra.

Iš esmės Finbee tikrai neblogai valdo nemokių paskolų procentą. Man niekada nepatiko argumentacija, jog va kažkokios konkrečios paskolos konkretus kriterijus yra vienos ar kitoks, todėl visos paskolos rizikingos.

Imant visumą, sumą, <1000 EUR konkrečios paskolos atlyginimas ar ne, Finbee rizikos valdymo algoritmas praeityje veikė puikiai, nemokių paskolų % buvo logiškas. O investuojama į paskolų grupę, o ne vieną paskolą.

Bent jau kai paskutinį kartą jį tikrinau, rizikos algoritmas veikė puikiai (jų portfelis viešas galima siųstis ir nagrinėti), čia nebent daryt argumentą, kad dabartinių paskolų riziką dėl kažkokių priežasčių paaugusi.

Kas dėl 10k> paskolų, tai validesnis argumentas. Nes jeigu net ir praeities duomenyse šios paskolos nėra rizikingesnės (turbūt nėra, mintinai neprisimenu ar esu tikrinęs?), tai galima daryti prielaidą, kad ekonominio nuosmukio atveju, tokios paskolos tikrai būtų rizikingesnės.

Verslo paskolos nėra mano arkliukas, bet gal ir derėtų skirti daugiau šioms dėmesio man pačiam.

Turbūt jau žinote iš naujienlaiškio, kad Finbee surado naują investuotoją kuris perfinansuoja verslo paskolas geresnėmis sąlygomis.

Aš į verslo paskolas niekada ir neinvestavau.

Įdomu, o dabar nebeliko galimybės į tokias investuoti iš viso ar kaip ten tiksliau ?

Su verslo paskolomis viskas kaip ir anksčiau išskyrus tai, kad geras perfinansuoja geresnėm sąlygom tas investuotojas.

Cia is susirasinejimo, nors kol kas tik susirasinejimas:

Norėjau jus informuoti apie restruktūrizacijos procesą. Vykdydami savo įsipareigojimą išlaikyti patikimą rizikos valdymo praktiką, “HeavyFinance” įvedė naujus reikalavimus skolininkams, plačiau – galite pasiskaityti paspaudę nuorodą: https://heavyfinance.com/investing-blog/article-777-of-the-polish-civil-procedure-code-what-is-it-and-what-does-it-mean/

Šiuo pakeitimu siekiama supaprastinti ir pagreitinti skolų išieškojimo procesą, leidžiant kreditoriams apeiti ilgas teismo procedūras.

Skolininkams šis naujas reikalavimas reiškia, kad skolinimosi procese reikės apsilankyti pas notarą, kad būtų užregistruotas pareiškimas dėl savanoriško pateikimo vykdyti įsipareigojimus. Šiame pareiškime bus aiškiai pripažinta skola ir sąlygos, kuriomis bus pradėtas priverstinis vykdymas, jei skolininkas nevykdys savo įsipareigojimų grąžinti skolą.

Šis reikalavimas bus taikomas daugumai ūkininkų, kurie daugiau kaip 90 dienų praleido paskolos grąžinimo įmoką ir įsiskolino. Taip pat naujoms paskoloms, įskaitant žaliąsias paskolas.

Šis naujas procesas leis užtikrinti veiksmingesnį išieškojimo procesą. Jei paskola nebus grąžinama laiki, pagal 777 straipsnį gauta vykdymo išlyga leis pradėti vykdymo procesą tiesiogiai per antstolį. Šis tiesioginis kelias sutrumpina laiką ir sumažina pastangas, kurių paprastai prireikia teismo sprendimui užtikrinti.

Matau, jog PL0001620 buvo pradėtas restruktūrizacijos procesas;

PL0001652 susitarimas dėl atsiskaitymo yra ruošiamas šiuo metu.

PL0001661 buvo pasiektas susitarimas dėl skolos mokėjimo dalimis

Kaip suprantu, HF tikisi, jog šis papildomas reikalavimas, pasirašyti 777 dokumentą palengvinantį išieškojimus, padės jiems sėkmingiau veikti Lenkijos rinkoje, palengvins naujų nemokių paskolų sėkmingą administravimą.

Gal taip ir bus, gal ne, laikas parodys.

Bet dabartiniai skolininkai, kurie jau defaulte, tikrai šio papildomo susitarimo nepasirašinės. Va čia bėda, kad tos dabartinės nemokios Lenkiškos paskolos nėra sėkmingai administruojamos, o jų daug.

Tas 777 dokumentas nėra kažkas naujo, Google apie jį rodo rezultatus iš iš seniau nei HF į Lenkiją nuėjo. O tai rodo HF aplaidumą, kad teisinės bazės nepastudijavo eidami ten. Neįtikėtina. Pats iš HF išeinu ir negrįšiu. Kaip sakoma, fool me once – shame on you, fool me twice – shame on me.

Aš turėjau omenyje, jog 777 dokumentas, tai naujas reikalavimas, kurį HeavyFinance taiko skolininkams (ankščiau to iš jų besiskolinančių ūkininkų nereikalavo).

Neteigiu, jog čia naujas teisės aktas Lenkijoje.

Bei visiškai pritariu, jog tai rodo jei ne žema HF kompetenciją, tai bent jau avantiūrizmą, kuomet pirma išduodamos paskolos, o tada jau šios administruojamos kaip gaunasi.

Taip pat tai parodo, ką sakiau ne kartą, kad plėstis užsienio rinkose P2P platformoms yra neįtikėtinai sunku, nes neįmanoma namų šalies ofise sėdint gerai užsienio šalies teisinės bazės įvertinti, jokios užsakytos teisininkų konsultacijos ir studijos nėra pakankamas būdas, gerai išmanyti nemokių paskolų administravimo kitoje šalyje niuansus.

Nėra jokios priežasties investuoti į užsienyje išduodamas paskolas, nes šios nepaprastai rizikingos, o ši rizika nėra tinkamai kompensuojama.

As HV buvau jau nurases ir isiminejau pinigus, nors ten graza tikrai gera. Bet paskui pradejau galvoti – nu ukininkai sunkiai pastovias pajamas generuoja, vistiek ten pinigu srautai sezoniniai. Gal todel ir sutampa su pastoviu pinigu grazinimu ir ne vieno, ir is karto. Gal mes kaip investuotojai turetume labiau tuo kampu ir paziureti. Juk bent delspinigiai visai ten graziai skaiciuojasi ir ukininkai nelabai ju ir vengia moketi.

Mane stebina, bet is triju mano lenku kurie veluoja, du jau pasirase

Asmeninė antipatija paskolų klubui. Savy labai patiko, bet 1eur mokestis, norai eiti į užsienius, sunku gauti 10% su investuotojų fono apsauga – viskas pastūmėjo išeiti. Nors dar likutis <42000.

Vadovas vėl keisis, gal dings noras užsienin plėstis 😉

Nors akcininkai nesikeičia, turbūt.

Man pokolkas Finomark patinka, investavimui pasiūlymų daug nebūna, bet investuojant periodiškai užtenka. Procentai geri, vėluojančių įmokų praktiškai nėra.

Na ir kelios rizikingesnės paskolos Paskolų klube yra, vien dėl to, kad tuo metu nebuvo į ką Finomark investuot, bet nelabai mane džiugina, daug prasmingiau ir ramiau jaučiuosi skolindamas verslui.

Turbūt iki kitų metų tik Finomark auginsiu portfelį, skirstyt per kelias platformas nelabai dideles sumas labai nepatogu.

Buliau, gal galetumete padaryti vertinima padaryti Laurs pushinantiems fondams:

https://www.synergy-finance.com/fund/nextury-technology-fund/

https://www.synergy-finance.com/fund/nextury-asia-technology-fund/

Man atrodo, kad cia valdymo mokesciai dideli ir tarsi kertasi su cia skaitytomis mintimis, bet prasau pateikti savo vertinima

Yra kelios bėdos su šiuo fondu.

Visų pirma, kaip teisingai pastebite, fondo mokesčiai kosminiai.

Visų antra, nors fondo grąža nuostabi, bet verta palyginti ir palyginamojo indekso (Nasdaq 100) grąžą .

Nuo veiklos grąžos siekia 174,67%, bet palyginamojo indekso grąža 187,89%.

Trečia, yra toks terminas kaip “closet indexing”, kai koks nors fondas iš esmės trackina kokį nors indeksą (S&P500, Nasdaq ar ką kitą), bet apsimeta aktyviu fondu ir už tą “aktyvumą” ima didžiulius valdymo mokesčius.

Nextury Technology Fund būtent ir yra tokio “closet indexing” tipo fondas. Ne tik kad grąža atsilieka nuo Nasdaq indekso, bet iš esmės kai koreliacija tarp Nasdaq indexo ir Nextury Technology Fund fondų yra didžiulė.

Kam imti šitą bile kiek brangų fondą, jei galima pigiai pasiimti Nasdaq indeksą sekantį ETF ?

Ketvirtą, prieš mokesčius fondas taip, tikrai lenkia indeksą, bet aš tai žiūriu ne kaip į fondo vadovo įgūdį, bet dumb luck. Fondas prisipirkęs didžiausių Nasdaq kompanijų ir tiesiog pasisekė, nuo fondo veiklos šioms sekėsi.

Šansai kad long rune Ilja Laurs beatings Nasdaq100 prieš mokesčius, mano įsivaizdavimu, nėra dideli. O šansai kad po mokesčių beatins – arti nulio.

Penkta, aš tikrai nesu Synergy Finance hateris, bei Luko Macijausko ir Artūro Milevskio kuriamas turinys (investavimas.lt YouTuve laidos) yra geriausias investavimo tema turinys Lietuvoje.

Ironiška, kad jeigu paklausytumėte ką jie patys šneka tuose savo kuriamuose podcastuose, tai akivaizdu, jog jie ir patys niekada į tokį fondą neinvestuotų, nes jie ir patys netiki magiškaisiais įvairių fondų stock pickintojų įgūdžiais.

Bet investavimo verslas Lietuvoje sunkus, nėra mąsto ekonomijos, o Ilja Laurs vardą gerai ant reklamos parduoti, tai kažkada iš finansinių sumetimų ir fonduką matyt ir paleido. O tas netikėtai iššovė 🙂 mano nuomone – dumb luck ir tiek.

Nieko nėra netikėto ir šiaip visada verta pakapstyti ir pasižiūrėti iš ko susideda fondas. Anksčiau galvojau, kad Nextury bus kažkas panašaus į Pooled Venture Capital fondą. Atsidarius sudėtį ir pasiskačius prospektą – liūdesys.

Nextury Technology Fund sudėtis yra septynios pozicijos po ~15%: GOOG, AMZN, META, NVDA, MSFT, AAPL ir TSLA ir šiek tiek cash’o.

Šis fondas giriasi, kad sugeneravo ~198% grąžos per 5 metus. Investavus koncentruotai tiesiai tokiomis pačiomis proporcijomis į Magnificent 7 per tą patį laikotarpį būtų 687% vietoj minėtų 198%. Čia teorinis palyginimas pamastymui apie koncentruotą riziką ir skirtumą tarp grąžos.

Nextury mokesčiai iš fantastikos srities: 2.00% nuo investuojamos sumos, 1.19% nuo investicijų vertės per metus + 20% sėkmės mokestis. Niekaip kitaip, kaip lochatronu to negaliu pavadinti.

Palyginimui Roundhill Magnificent Seven ETF praktiškai identiška sudėtis su 0.29% valdymo mokesčiu.

Antram palyginimui MAGS ETF metinė grąža su identiška rizika 49% versus NEXTURY 21%.

Roundhill MAGS ETF: https://www.roundhillinvestments.com/etf/mags/

Nextury:

https://www.synergy-finance.com/wp-content/uploads/2024/08/NTF-2024-metu-pusmecio-ataskaita.pdf

Nextury Asia technology: BYD, BABA, BIDU, TSMC, Tencent, Samsung ir Hyundai. Vėlgi kosminiai mokesčiai, o investuota praktiškai į azijos MAG7. Lyginant su indeksiniu ETF – graža vos ne identiška.

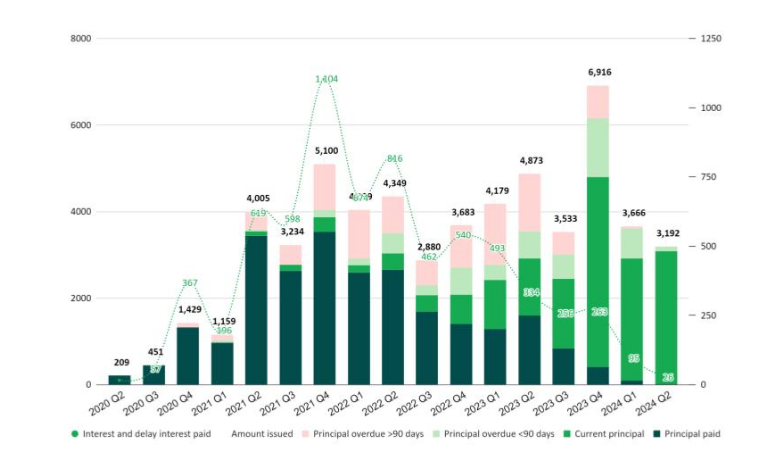

Finbee pateiktoje ataskaitoje už praeitą ketvirtį skaidrėse apie išieškojimus galima pastebėti kad 2023m išieškojimai iš vėluojančių paskolų yra ženkliai blogesni. Iš grafikų matyti, kad tai prasidėjo maždaug prieš metus.

Platformos komentaras buvo jog išieškojimo pablogėjimas atsirado dėl to, kad teismai labai apkrauti ir jie tikisi jog su laiku šie rodikliai pasitaisys.

Būtu įdomu sužinoti ar ir kitose platformose ta pati problema, ar tik Finbee su tuo susiduria.

Bent jau mano asmeninis pastabėjimas, kad pirmą šių metų pusmetį grąža sumažėjo PK ir Finbee, o Savy nepasikeitė, bet negaliu teigti, jog dėl suprastėjusio išieškojimo.