Ne tik buitinės technikos pardavėjams šis pavasaris primena antras Kalėdas. Investuojantys per tarpusavio skolinimo platformas į vartojimo paskolas irgi turi kuo pasidžiaugti po įvykdytos II pensijų sistemos „reformos“.

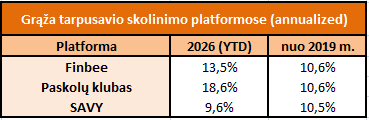

Juk pagerėjo nemokių paskolų administravimas. Štai kaip šiuo metu atrodo mano asmeniniai rezultatai trijose Lietuvoje veikiančiose tarpusavio skolinimo platformose šiais metais ir nuo 2019 metų (lentelėje nurodyta grąža yra annualized):

Istoriškai mano vidutinė grąža iš vartojimo paskolų sukasi apie 10 %. Tačiau šiemet vaizdas kitoks: „Finbee“ grąža pakilo iki 13,5 %, o „Paskolų klubo“ rezultatas apskritai atrodo kosminis – net 18,6 %.

Tiesa, „Paskolų klubo“ skaičius reikėtų vertinti atsargiai. Iš šios platformos jau kurį laiką traukiuosi ir naujų investicijų nebeatlieku, tad šis šuolis labiau atspindi sėkmingą likutinio portfelio išieškojimą.

Tuo tarpu „SAVY“ platformoje tokio ryškaus pokyčio nėra – čia II pakopos pensijų „lietus“ mano grąžos reikšmingai nepakėlė. Galbūt todėl, kad čia mano portfelis mažesnis, tikslesnius rezultatus sunkiau apskaičiuoti.

Nors šių metų rezultatai iš esmės džiugina, įrašas skirtas ne jais pasigirti. Priešingai – noriu pakalbėti apie tai, kas laukia ateityje. Tikėtina, geriausi laikai P2P investuotojams jau lieka praeityje, o dabar atliekamų investicijų grąža ateityje bus gerokai mažesnė.