Vienas iš mano naudojamų investavimo instrumentų yra tarpusavio skolinimo platformos, tokios kaip Paskolų klubas, Finbee ir SAVY.

Renkantis šias platformas, kyla klausimas: kokios grąžos galima tikėtis investavus šiose platformose? Į kokius reitingus ir kurių platformų investuoti geriausia?

Į šiuos klausimus ne kartą esu bandęs atsakymus rasti. Paskutinį kartą įraše P2P (2 dalis): Tarpusavio skolinimas, kurį publikavau 2023 metų lapkritį.

Šiame įraše pasidalinsiu savo naujausiais skaičiavimais, kokios grąžos galima tikėtis investuojant į tarpusavio skolinimo platformas 2025 metais.

Kaip skaičiuoti tikėtiną grąžą

Man labiausiai patinkantis būdas rinktis investicinius instrumentus yra skaičiuoti tai, kas vadinama tikėtina grąža (angl. expected return).

Tarpusavio skolinimo platformų atveju, investuojant į vartojimo paskolas, norint apskaičiuoti tikėtiną grąžą, būtina žinoti tris pagrindinius rodiklius: (i) metinę palūkanų normą, (ii) annual default rate, ir (iii) recovery rate.

Remiantis šiais duomenimis, galima apskaičiuoti tikėtiną kiekvieno reitingo paskolų grąžą.

Apie tai, kaip skaičiuoju tikėtiną grąžą, esu rašęs kituose įrašuose, tokiuose kaip P2P (2 dalis): Tarpusavio skolinimas, Vartojimo kreditai (1 dalis), Vartojimo kreditai (2 dalis).

Šiame įraše, be detalesnių paaiškinimų, tiesiog pristatysiu dabartinį savo vertinimą, kiek tikiuosi uždirbti iš įvairių platformų skirtingų reitingų paskolų.

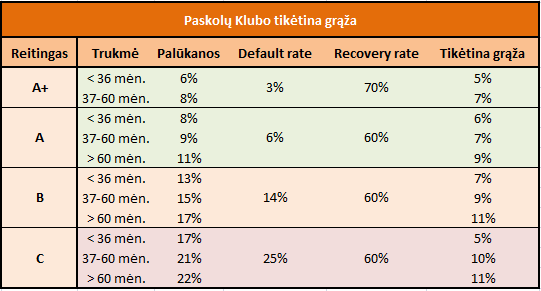

Paskolų klubas

Tikėtina grąža iš Paskolų klubo vartojimo paskolų per paskutinius metus gerokai sumažėjo (senesnius duomenis žr. įraše P2P (2 dalis): Tarpusavio skolinimas).

Taip nutiko todėl, kad Paskolų klube per paskutiniuosius metus ženkliai išaugo nemokių paskolų procentas.

Kažkada seniai viename seminare Evaldas Remeikis pasakojo, jog Paskolų klubo reitingai sukalibruoti taip, kad A reitingo annual default rate (kiek paskolų defaultina per metus) turėtų siekti apie 2%, B reitingo – apie 7%, o C reitingo – apie 15%.

Šis seminaras buvo prieš daugelį metų, A+ ir C- reitingų tuo metu dar nebuvo.

Nepaisant to, metams bėgant Paskolų klube A, B ir C reitingų nemokių paskolų metinis procentas daugiau mažiau atitiko šiuos seniai seniai Evaldo Remeikio įvardintus rodiklius. Tačiau pastaraisiais metais situacija gerokai suprastėjo.

Remiantis 2023 m. Paskolų klubo išduotų paskolų nemokumo dydžiais, šiuo metu tikėčiausi, jog A+ reitingo annual default rate yra apie 3%, A reitingo – 6%, B reitingo – 14%, o C reitingo – 25%.

Jeigu 3% A+ reitingo paskolų per metus taps nemokiomis, tai tikėtina grąža iš šio reitingo trumpo laikotarpio (<36 mėn.) paskolų siekia apie 5%, o iš vidutinės trukmės (37-60 mėn.) paskolų – apie 7%.

A reitingo paskolų tikėtina grąža svyruoja nuo 6% iki 9%, priklausomai nuo paskolų termino.

B reitingo trumpo laikotarpio paskolos gali uždirbti apie 7% grąžą, o ilgo laikotarpio – apie 11%.

Nors platforma metų viduryje skelbė, kad buvo sustiprintas paskolų vertinimas ir nemokių paskolų turėtų mažėti, visgi, aš pats kol kas esu sustabdęs investicijas į Paskolų klubą.

Pirmiausia norėčiau pamatyti realiai sumažėjusį nemokių paskolų procentą, ir tik tuomet svarstyčiau galimybę atnaujinti investicijas. Juolab kad situacija kitose platformose šiuo metu yra geresnė.

Finbee

Skirtingai nei Paskolų klube, situacija Finbee per metus visiškai nepasikeitė ir išliko stabili –nemokių paskolų procentas platformoje nepadidėjo.

Už trumpo termino A reitingo paskolas galima tikėtis uždirbti apie 8%, o už ilgo termino apie 10%.

B reitingo paskolos, nepriklausomai nuo termino, siūlo apie 12% grąžą, o C reitingo – 14%. Tiems, kurie nori didesnės rizikos, galima rinktis D reitingo paskolas su tikėtina 15% grąža.

Kadangi grąža Finbee daugeliu atvejų, jeigu mano skaičiavimai teisingi, aukštesnė, o nemokių paskolų procentas mažesnis, tai čia ir atsakymas, kodėl aš sustabdžiau investavimą Paskolų klube.

Šiuo metu Finbee tiesiog siūlo geresnį grąžos ir rizikos santykį.

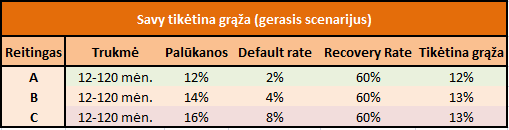

SAVY

Lieka paskutinė platforma – SAVY. Tačiau apie šią platformą visada sunku ką nors konkretaus pasakyti skaičiais.

Jeigu Finbee ir Paskolų klube mano tikėtinos grąžos vertinimai paremti daugiau mažiau duomenimis (daugiau – Finbee, mažiau – Paskolų klube). Tai SAVY pateikiami skaičiai labiau primena spėjimą.

Nėra tas spėjimas visiškai iš piršto laužtas, bet … tikrai nėra tikslus. Taip yra todėl, kad SAVY tiesiog neteikia duomenų reikalingų tikslesniems skaičiavimams.

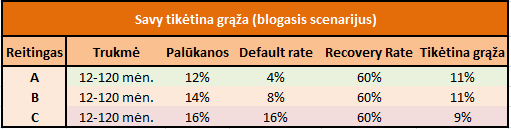

Dėl šios priežasties pateikiu du scenarijus – gerąjį ir blogąjį. Šie scenarijai skiriasi tik vienu aspektu: bloguoju scenarijumi metiniai default rates bus dvigubai didesni nei geruoju.

Geruoju scenarijumi grąža platformoje svyruoja nuo 12% iki 13%.

Bloguoju scenarijumi grąža svyruoja nuo 11% iki 9% ir už rizikingesnius reitingus yra mažesnė nei už saugesnius.

Kur investuoti apsimoka labiausiai

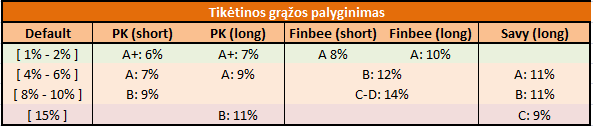

Pabandžiau visą aukščiau pateiktą informaciją sudėti į vieną bendrą lentelę, skirtingų platformų reitingus sugrupuoti ir palyginti pagal riziką – tikėtinus metinius default rates.

Lentelėje nurodyta, kokią grąžą galima tikėtis uždirbti pasirenkant investuoti į reitingus, kurių paskolos defaultina 1-2% per metus, 4-6% per metus, 8-10% per metus ir apie 15% per metus.

Taip pat sugrupavau reitingus ir tikėtiną uždarbį pagal paskolų trukmę. Kiek galima tikėtis uždirbti investuojant į trumpo laikotarpio paskolas (iki 60 mėnesių) ir ilgo laikotarpio paskolas (virš 60 mėnesių).

Renkantis investuoti į saugiausių reitingų paskolas, kurių metiniai default rates yra [ 1% – 2% ] intervale, galima rinktis Paskolų klubo A+ reitingus ir Finbee A reitingus.

Bet Paskolų klube iš A+ reitingo paskolų pavyks uždirbt 6-7%, tuo tarpu panašios rizikos Finbee A reitingas siūlo kur kas aukštesnę 8-10% grąžą.

[ 4% – 6% ] annual default rate intervale galima investuoti į Paskolų klubo A reitingus ir uždirbti 7-9%, arba Finbee B reitingo paskolas, kurios siūlo 12% grąžą. Lengva pasirinkti?

[ 8% – 10% ] annual default rate intervale geriausiai atrodo Finbee C ir D reitingai, iš kurių tikėčiausi uždirbti apie 14%. SAVY B reitingas siūlo apie 11% grąžą, o Paskolų klubo B reitingas vos 9%.

Azartiškesni investuotojai, kurių negąsdina apie [ 15% ] dydžio metinis nemokių paskolų procentas, gali susivilioti Paskolų klubo B reitingu, kuris siūlo 11% grąžą, arba SAVY C reitingu, siūlančiu apie apie 9% dydžio uždarbį.

Čia svarbu pastebėti, kad Paskolų klubo atveju, maža tikėtina grąža nurodyta lentelėje nulemta per pastaruosius metus ženkliai išaugusių nemokių paskolų procento platformoje.

Visiškai gali būti, kad nemokių paskolų Paskolų klube vėl ženkliai sumažės, iki tiek, kiek tokių paskolų būdavo seniau. Tokiu atveju grąža iš Paskolų klubo vartojimo kreditų bus gerokai gerokai didesnė nei nurodyta lentelėje.

Kalbant apie SAVY, į lentelę įtraukiau „blogojo scenarijaus” tikėtiną grąžą. Jeigu SAVY nemokių paskolų bus ne tiek daug, kaip bloguoju scenarijumi, tai ir grąža bus aukštesnė, kažkur 12-13%. Bet man labiau patinka turėti margin of safety, o ne viltis geriausio rezultato.

Svarbu suprasti, kad mano nurodyti skaičiai tėra tam tikras tikėtinos grąžos modelis, o kaip sakoma: „all models are wrong, but some are useful“.

Ateities aš negaliu atspėti, bet remiantis dabar pasiekiama informacija ir savo paties logiką pasirenku tas paskolas, kurios man atrodo patraukliausios.

Galiausiai, dar svarbu suprasti tai, kad dauguma atveju geriausią grąžą siūlo ilgos trukmės paskolos, bet renkantis tokias pinigai įmerkiami ilgesniam laikui ir patiriama didesnė platformos rizika.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Ačiū