Ketinu parašyti keletą įrašų, kuriuose nagrinėsiu tarpusavio skolinimo platformų grąžos ir kitus rodiklius. Pradžioje – teorinius, vėliau – statistinius.

Pirmame, šiame, įraše nagrinėsiu teorinius tarpusavio skolinimo platformų (TSP) grąžos rodiklius. Pateikti skaičiavimai tinka visoms tarpusavio skolino platformoms (Paskolų klubas, Finbee, Savy), tačiau remsiuosi Paskolų klubo duomenimis.

Antrame įraše nagrinėsiu Paskolų Klubo ir Finbee pateikiamus statistinius duomenis.

Trečioje dalyje nagrinėsiu savo asmeninių portfelių Paskolų Klube ir Finbee istorinius, bei galimus ateities, rezultatus.

Kadangi antra ir trečia dalis tėra planuojamos, planas gali keistis 🙂 Šiuo metu nesu tikras, koks ateities įrašų turinys. Tik apytikslį įsivaizdavimą, ką norėčiau panagrinėti.

Tarpusavio skolinimo platformų grąžos modeliavimas

Yra keletas būdų skaičiuoti, kokia bus grąža teoriškai, investuojant į vartojimo kreditus per TSP. Vienas jų, kurį siūlo naudoti Paskolų Klubas, yra apskaičiuoti grąžą pagal šią formulę:

Grąža = Palūkanų norma * (1- Prognozuojamas nuostolis) – Prognozuojamas nuostolis

Man kilo abejonių, kiek ši formulė tinkama anuitetinėms paskalomis (ech, daugiau laiko reikėjo praleisti matematikos pamokose), tad kažkada pasidariau sau modeliuką Excel, kuris modeliuoja paskolų grąžą remdamasis pinigų srautais ir XIRR formule. Šį savo modelį įdėjau į Google Sheets ir jį galite pasiekti paspaudę čia. Mano Excel modeliukas sudaro pinigų srautų grafiką, darant prielaidą, kad dalis paskolos defaultina kiekvieną mėnesį ir yra parduodamas už tam tikrą procentą.

Šio modelio pagalba galima padaryti tą patį, ką ir paprastute formule, siūloma Paskolų klubo. Galima paskaičiuoti XIRR ir MPN, remiantis tam tikromis prielaidomis. Tai Paskolos Suma, Metinė palūkanų norma, paskolos trukmė, default % ir buyback %. Excel sukurtas 12 mėnesių paskolai, bet XIRR ir MPN nekinta, jeigu paskolos trukmė ilgėja.

Default procentas parodo, koks yra metinis prognozuojamas default dydis. Ankščiau Paskolų klubas yra teikęs savo prognozes, kad planuoja A+ reitingui apie 1% default rate per metus, A reitingui 1,9%, B reitingui 7,1% ir C reitingui apie 15%. Nesu niekur matęs jų C- reitingo default rate prognozių.

Buyback procentas parodo, už kiek % Paskolų Klubas superka default paskolas. Dabar iš VIP narių už A reitingo nemokias paskolas mokama 80%, B reitingo 70% ir C reitingo 60%. C- reitingo paskolos neperkamos.

Čia galiu pastebėti, kad jeigu investuotojas neparduoda paskolos, ir ją laiko. Tada jeigu iš šios paskolos bus sėkmingai išieškota 80% likusios paskolos sumos, ir palūkanos nuo jos, tai pasiekta grąža bus tokia pati, kaip pardavus paskolą Paskolų klubui už 80% jos vertės, iš karto kai paskola tampa nemoki (yra smulkių neatitikimų, apie juos pabaigoje įrašo). Todėl sudarytas modelis tinkamas ne tik toms platformoms, kurios siūlo buyback paskolą. Tiesiog buyback lauke nurodytas dydis reikš, ne procentą, už kurį platforma nuperka paskolą, bet kiek procentų nuo paskolos sumos (ir kapsinčių palūkanų nuo jos) bus išieškota ilgalaikėje perspektyvoje.

Tas pats taikoma ir pirmai formulei, ir Excel. Jeigu kažkokios paskolos metinis default dydis yra 7,1%, o 70% tokios paskolos bus išieškota jos nepardavus (70% principal ir visos palūkanos nuo principal), tada šis scenarijus adekvatus paskolai su 7,1% default rate, kuri parduodama platformai už 70% principal vertės.

Nežinau ar verta per daug gilintis į mano Excel, nes sudarytas modelis iš esmės pateikia labai panašius skaičius, į tą paprastą Paskolų klubo grąžos formulę. Yra tam tikrų smulkių nukrypimų, jeigu default procentas didelis ir tų default išieškojimas prastas. Bet skirtumas tarp mano sudaryto modelio ir Paskolų klubo formulės visais nagrinėtais atvejai nesiekia daugiau kaip 1%, o dažniausiai yra mažesnis nei 0,1%.

Todėl toliau naudosiu Paskolų Klubo siūlomą formulę. Nors ji mažiau tiksli, bet man mažiau laiko užtrunka Excel skaičiuoti.

Rezultatai

Remiantis Paskolų klubo pateikta formule ir įvairiomis prielaidomis, sudariau tokią vartojimo paskolų grąžos matricą:

Šioje matricoje apskaičiuota grąža iš anuitetinių paskolų, modeliuojant tam tikras prielaidas. Nurodomi trys kintamieji.

a) Palūkanų norma, kuri svyruoja nuo 5% iki 24%

b) Metinis Default rate. Jis svyruoja nuo 1% iki 30%. Tačiau ne visoms palūkanų normoms skaičiavau tokį platų Default rate dydį. Tarkim 5% palūkanų normai skaičiuoti default rate nuo 1% iki 5%. 24% palūkanų normai nuo 7,1% iki 30%.

c) Buyback (arba sėkmingo išieškojimo) procentas. Jis svyruoja nuo 40% iki 80%. Jeigu Buyback lygus 100%, tada gauname pradinę palūkanų normą, t.y. paskola kuri išieškota 100% ir paskola, kuri niekada nedefaultino, uždirba tiek pat.

Dešinys stulpelis, pavadinimu “Grąža”, parodo kokia grąža pavyksta gauti prie tam tikrų prielaidų rinkinio. Pavyzdžiui, jeigu paskola su 9% palūkanų norma turės 7,1% metinį default rate ir bus superkama už 70% paskolos vertės, už tokią paskolą bus gaunama 6,68% metinė palūkanų norma.

Manau, niekas nesiginčys, kad šių duomenų interpretuoti neįmanoma, nes per daug viskas netvarkinga. Tad jų pagrindu padariau kitokią lentelę.

Pasižiūrėjau kokias palūkanas Paskolų Klubas šiuo metu siūlo už įvairaus reitingo paskolas. Tarkim A+ palūkanos svyruoja nuo 5% iki 7%, A reitingo nuo 6% iki 10%, B reitingo nuo 9% iki 15%, C reitingo nuo 16% iki 19% ir C- reitingo nuo 21% iki 24%.

Tuomet primenu, kad Paskolų Klubas seniau prognozuodavo tam tikrus default rate kiekvienam reitingui. A reitingo buvo prognozuojamas default rate 1,9%, B reitingo 7,1% ir C reitingo apie 15%. Esu girdėjęs kažkuriame seminare, kad A+ reitingui tikimąsi apie 1% default per metus. Nieku nesu girdėjęs (arba pamiršau) koks C- reitingui prognozuojamas default rate, tad išgalvojau jį pats ir laikysiu kad jis yra prognozuojamas 22,5%.

Primenu, kad Paskolų Klubas superka paskolas joms tapus nemokioms (skolininkui nemokant įmokų 90d.) už A+ reitingą mokėdamas 100% paskolos vertės, A reitingo paskolas superka už 80%, B už 70% ir C už 60%. C- reitingo paskolų nesuperka.

Naudojamasis šiomis prielaidomis sukūriau tris scenarijus. Optimistinį, bazinis ir pesimistinį.

Optimistinis scenarijus. Paskolų default rate ir buyback bus toks, kokias prognozuoja ir žada Paskolų Klubas. Tarkim, A reitingo atveju paskolų default rate 1,9% ir paskolos bus superkamos už 80% paskolos vertės. Optimistinis scenarijus žymimas žalia spalva.

Bazinis scenarijus. Paskolų default rate bus 50% didesnis, nei prognozuoja Paskolų Klubas. A+ 1,5%, A 2,85%, B 10,7%, C 22,5% ir C 30%. Paskolų Klubas vis dar paskolas supirks už šiuo metu galiojančius koeficientus. Bazinis scenarijus žymimas geltona spalva.

Pesimistinis scenarijus. Ne tik default rate bus 50% didesnis, bet ir buyback siūlomas procentas bus prastesnis. A+ bus superkama už 80%, A už 60%, B už 50%, C ir C- po 40%. Pesimistinis scenarijus žymimas raudona spalva.

Primenu, kad jeigu paskolos neparduodamos už siūlomą buyback, bet laikomos ir laukiama, kada bus išieškotos. Tai jeigu tokių paskolų sėkmingai išieškoma 40%, tai čia tas pats, kas už 40% buyback parduodi iš pat pradžių. Tad jeigu Paskolų klubas nutrauktų buyback paslaugą, ši simuliacija vis tiek turi prasmės.

Kokias išvadas galima daryti ?

A+ reitingo grąža labai pastovi visais scenarijais – optimistiniu, baziniu ir pesimistiniu. Žinoma, ši grąža yra stabiliai žema.

A reitingo paskolų grąža labai menkai įtakoja default rate didėjimas ir buyback supirkimo procento mažėjimas. Tačiau A+ 6-7% reitingo grąža geresnė už A 6-7%. Idealiu atveju, geriau būtų investuoti į A+ tokio dydžio palūkanų normos paskolas. Aišku, realybėje, jų beveik neįmanoma gauti.

A reitingo 9-10% palūkanų paskolos atrodo labai patraukliai.

B reitingo 9-10% paskolų grąža prastesnė už A reitingo paskolas su 9-10% palūkanų norma. Žinoma, tokių paskolų B reitingo trukmė dažnai daug trumpesnė, nei A. Tokio palūkanų normos dydžio A paskolos yra 84-120 mėnesių.

B reitingo paskolos su 13-15% palūkanų norma atrodo gerai. Net pesimistiniu scenarijumi, B paskola su 10,7% default rate ir 50% buyback uždirba 8,88%, o tokia pati paskola optimistiniu scenarijumi net 12,55%.

C ir C- reitingo paskolų modeliuojama grąža nublanksta ir nėra įdomi, remiantis šiuo modeliu.

Išvados tokios, kad geriausia investuoti į A (9-10%) ir B (13-15%) reitingo paskolas su aukščiausiomis palūkanomis. Čia reiktų pastebėti, kad kaip taisyklė, tokios paskolos yra itin ilgo laikotarpio. Norint pasiekti šių palūkanų reikia investuoti į paskolas išduodamas 84-120 mėnesių laikotarpiui. Čia susiduriama su klausimu, kiek paskolos ilgis yra, ir ar yra, neigiamas faktorius.

Prie šio klausimo grįšiu vėliau.

Reitingo įtaka paskolos išieškojimo sėkmei

Esu girdėjęs teiginių, kad Paskolų Klubo paskolų išieškojimo sėkmė nepriklauso nuo paskolos reitingo. Tą yra sakęs Paulius Medziukevičius ir Evaldas Remeikis seminarų metų ir “NEO Finance VIP Klubo” Facebook grupėje. Manau, šis faktas yra nepaprastai svarbus.

Pirma, jei taip yra, tai kodėl Paskolų Klubas A+ reitingo paskolas superka už 100%. Jeigu nemoki paskola, A ar C reitingo, yra vienodai vertinga. Tarkim, A+ reitingas kuo nors ypatingas, bet kaip su A reitingu, kuris perkamas už 80% ? Jeigu C ir A reitingo išieškojimo sėkmė yra tokia pati, tai šias paskolas galima pirkti tokiu pačiu buyback tarifu. Kaip yra iš tiesų, kodėl tarifai skiriasi ir ar tikrai paskolos išieškomos vienodai, nepriklausomai nuo jų reitingo – atviras ir neatsakytas klausimas.

Plačiau statistinius Paskolų Klubas ir Finbee išieškojimo rezultatus ir veiklos rezultatus nagrinėsiu sekančiu įrašu, tačiau ir Finbee pateikia panašią informaciją. Ten paskolų išieškojimo sėkmė irgi nepriklauso nuo paskolos reitingo.

Ne veltui sakau, kad šis faktas svarbus. Jeigu taip yra, tai analizė atlikta aukščiau nėra teisinga ir parodo klaidingus duomenis. Pabandžiau atlikti papildomą analizę, darant prielaidą, kad A+ reitingo paskolos bus išieškomos 100%, o nuo A iki C- reitingo išieškojimo procentas lygus 70% (čia reiškia, kad 70% paskolos likučio, kuris buvo paskolos default dieną, ir palūkanos nuo šio paskolos likučio bus išieškotos).

Šiai analizei skaičiavau tik optimistinį ir bazinį scenarijų. Pagal tokius skaičiavimus situacija gerokai pasikeičia. A reitingo grąža neženkliai sumažėja, B išlieka tokia pati, nes ir buvo 70%.

Tačiau C ir C- reitingai, kurie ankstesnės analizės pagrindu buvo nepatrauklūs, dabar tampa reitingais nešančiais aukščiausią grąžą.

Čia reiktų suprasti, kad grąža scenarijumi, kai paskola yra moki, ir scenarijumi, kai paskola tampa nemoki, pasiekiama skirtingais būdais ir nemokios paskolos turi visai kitokį rizikų krepšelį, nei mokios paskolos. Panagrinėkim atidžiau.

Kuo skiriasi mokios ir nemokios paskolos, jų rizikos ir grąža

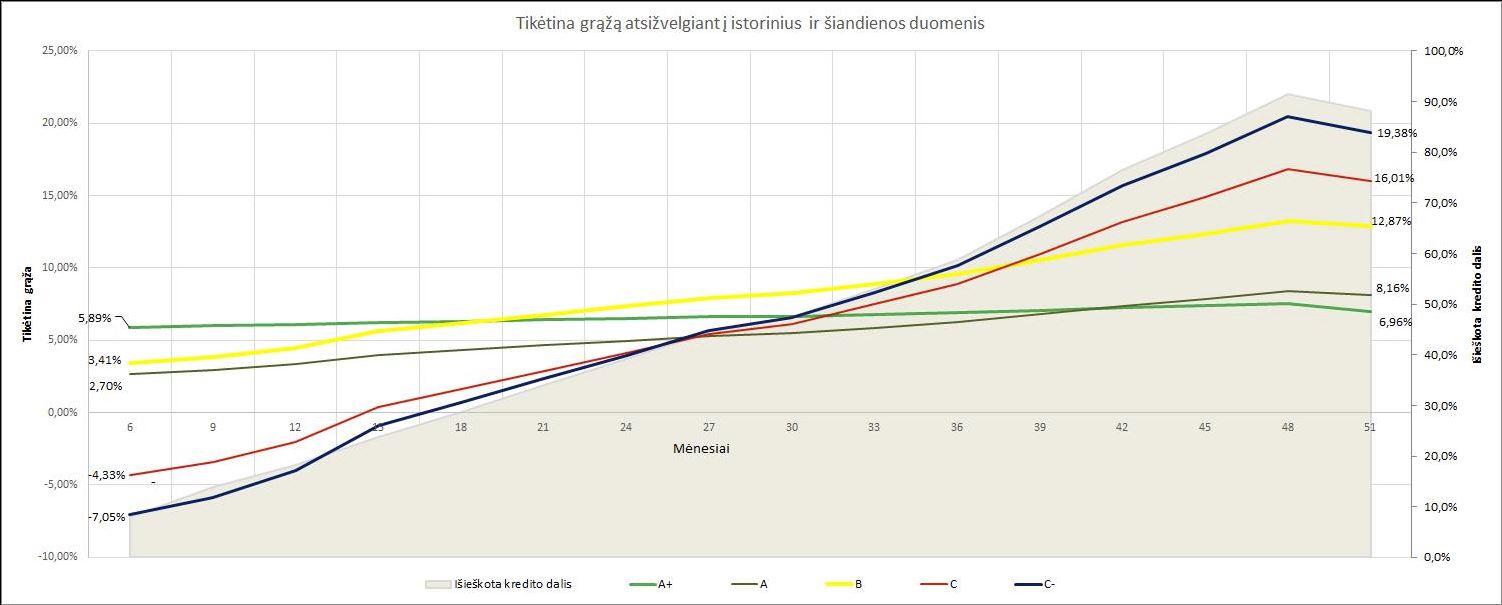

Leisiu sau pasinaudoti Paulius Medziukevičius sukurtu grafiku, kurį pasiskolinau iš jo Facebook įrašo.

Kuris reitingas tikėtina neštų geriausią grąžą? Lentelėje galit pamatyti tikėtiną grąžą ties kiekvienu reitingu. Duomenys apskaičiuoti remiantis istoriniais išieškojimų rezultatais (išieškota suma nuo kredito dalies nutraukimo metu), šio mėnesio vidutine palūkanų norma ir būsimais “default” skaičiais. Lentelėje galite pamatyti kuris reitingas yra labiausiai priklausomas nuo išieškojimų rezultatų ir kuris reitingas neša vienokia ar kitokia tikėtiną grąžą bėgant laikui.

Paulius Medziukevičius

Kadangi skaičiavimai paremti istoriniais duomenimis bei rezultatais, o pastarieji negarantuoja ateities rezultatų. Rezultatai visada gali būti geresni arba blogesnis, nepaisant Jūsų įdėtų pastangų. Tai yra tik mano asmeninė nuomonė ir negali būti traktuojama, kaip investavimo patarimas ar rekomendacija.

Šiame grafike daroma prielaida, kad paskolos išieškojimas (nurodomas dešinėje vertikalioje skalėje) nepriklauso nuo reitingo ir per 51 mėnesį nuo to momento, kada paskola tampa nemoki, pasieks daugiau negu 80%. Čia spėju 80% nuo nemokios paskolos likučio, ir neįskaičiuojamos palūkanos nuo šio likučio.

Galime matyti, kad grąža iš A+, A ir B reitingų yra ganėtinai pastovi. Investuojant į tokias paskolas visada turima pakankamai “gražus” portfelis ta prasme, kad paskolos yra mokios ir likvidžios, jeigu jas norima perparduoti.

Investuojant į C ir C- reitingą galima tikėtis, kad didelė dalis šių paskolų greitu metu taps nemokios, ir teigiama grąža iš tokių paskolų bus pasiekta tik per ilgą laiką, laukiant sėkmingų išieškojimų.

Akcentuosiu keletą skirtingų čia kylančių rizikų.

a) Platformos rizika.

C ir C- reitingų grąža daug labiau įtakoja platformos rizika. Jeigu Paskolų Klubas bankrutuotų, galima scenarijus, kad platformos valdymą perimtų bankroto administratorius. Šis naujas administratorius galėtų paskolas išieškoti daug prasčiau, negu dabar tai daro Paskolų Klubas.

Kitas scenarijus, kad platformai bankrutavus, visas jos administruojamas paskolų krepšelis būtų parduotas. Tokiu atveju investuotojų paskolos, kurios yra nemokios, galėtų būti parduotos, tarkim, už 20% nuo paskolos likučio (skaičių išgalvojau). Laukti kol jos bus sėkmingai išieškotos nebūtų įmanoma.

Paskolų Klubo bankroto ar veiklos sustabdymo scenarijaus atmesti tikrai negalima, nes platforma veikia labai konkurencingoje vartojimo kredito rinkoje. O platformos veiklos rezultatuose didelių pelnų nematyti.

b) Likvidumo rizika

Kaip matoma pasuktiname grafike, A+, A ir B paskolų mokumas išlieka daug pastovesnis laike. Norint, šias paskolas visada galima parduoti antrinėje rinkoje. C ir C- paskolų krepšelį sėkmingai realizuoti daug sudėtingiau.

c) Ekonominės aplinkos rizika

Nemokių paskolų trukmė daug ilgesnė. Ne tik, kad reikės laukti kol pasibaigs paskolos grafike numatytas laikotarpis, bet ir teisminių ginčų rezultatų, bei valiuojančios paskolos grąžinimo. Daug saugiau skolinti ateinantiems dvylikai mėnesių, nes ekonominę situaciją ateinančių metų periodui lengviau prognozuoti, menkai tikėtina, kad situacija reikšmingai pablogės. Tačiau skolinant C- reitingo gavėjui penkių metų laikotarpiui, tokia paskola gali būti administruojama dešimtmečius. Ekonominė situacija šalyje gali reikšmingai pablogėti.

d) Teisinė rizika

Rizikuojama, kad pasikeis teisinė aplinka. Pablogės antstolių veiklos rezultatai dėl pakitusių teisės aktų arba bus numatytos kokios nors paskolų išieškojimo lubos.

e) Palūkanų normų rizika

Ši rizika gali būti tiek minusas, tiek pliusas. Paskolai tapus nemokia, ją refinansuoti geresnėmis sąlygomis paskolos gavėjui turėtų būti daug sunkiau. Tad išduota palūkanų norma “užrakinama”. Viena vertus, jeigu palūkanų norma vartojimo kredito rinkoje paliktų (dėl investuotojų trūkumo arba infliacijos) , investuotojai nuo to nukentėtų. Kita vertus, istoriškai taip nėra buvo nuo tarpusavio skolinimo platformų reguliavimo atsiradimo.

Paskolos laikotarpio rizikos vertinimas

Kaip minėjau tekste, dažniausiai ilgesnio laikotarpio paskolų palūkanų norma yra aukštesnė, nei trumpesnio. A reitingo 6-18 mėnesių paskolos siūlo vos 6% metinę palūkanų normą, tuo tarpu 120 mėnesių paskolą įmanoma surasti su 10% metine palūkanų norma.

Pateiktoje analizėje matyti (pirmoje), kad jeigu šios paskolos default rate bus tas pats ir sieks 1,9%, o buyback koeficientas 80%, tai šešių mėnesių A reitingo paskola uždirbs 5,6%, o dešimties metų laikotarpio net 9.58%. Skirtumas didžiulis.

Kyla klausimas, ar tikrai skirtingo laikotarpio paskolų default rate yra toks pats. Kadangi skaičiavimai mano modeliuose yra atliekama su metiniais default rate (juos paverčiant į mėnesinius), tai manau, kad mėnesinis default rate A reitingo 6 mėnesių ir 120 mėnesių paskolų neturėtų skirtis. Tą lyg ir esu girdėjęs iš Paskolų Klubo atstovų.

Ar tai reiškia, kad visada verta rinktis tik ilgo laikotarpio paskolas ? Nebūtinai. Paragrafe aukščiau, apie mokių ir nemokių paskolų skirtumus, įvardijau keturias rizikas – likvidumo, ekonominės aplinkos , teisinės aplinkos ir palūkanų normos. Šios rizikos lemia, ne tik kad C- reitingas rizikingesnis lyginant su A reitingu. Šios rizikos taip pat lemia, kad ilgo laikotarpio to paties reitingo paskolos yra rizikingesnės.

Tačiau nėra būdo kaip šias rizikas įvertinti skaitine išraiška ir sukurti modelį, kuris atsižvelgtų ir į šiuos samprotavimus.

Teorinio grąžos modelio trūkumai

Pradžioje pateikiau du būdus vertinti grąžai. Vienas būdas panaudoti paprastą formulę, kitas – sudaryti Excel modelį, vertinantį pinigų srautus. Abu modeliai turi trūkumų.

Excel modelis daro prielaidą, kad paskolos tampa nemokiomis kiekviena mėnesį, pradedant pirmu mėnesiu, ir iškart buyback koeficiento numatyta dalis atgaunama. Realybėje, buyback galima pasinaudoti tik po 90 dienų paskolai tapus nemokia. Už šį laikotarpį nebus gautos palūkanų pajamos.

Kitas neatitikimas, kad sudarytas modelis daro prielaidą, kad mėnesinis default rate paskolos pradžioje, viduryje ir pabaigoje yra toks pats, ir taip yra visiems reitingas. Esu girdėjęs, kad C reitingo paskolos laikotarpio pradžioje defaultina labiau, nei kiti reitingai.

Išvados

A ir C reitingų paskolų modeliuojamos grąžos pasiekiamos visai skirtingais būdais. Vienu atveju (A+, A ir dalinai B reitingais) turime nuolatos mokančius skolininkus, tokių paskolų krepšelio mokamos palūkanos yra pastovios, pats krepšelis likvidus.

Kitu atveju (C ir C- reitingai) tenka laukti kol prasisuks teismų karuselė, skolininkai apsitvarkys savo finansus ir vėl sugebės tapti mokūs. Tokios paskolos gerokai užsitęsia laike ir jų sėkmę lems sėkmingas nemokių paskolų administravimas, sėkminga ir ilgalaikė Paskolų Klubo veikla, stabili teisinė ir ekonominė aplinka.

Paskolų Klubas superka skirtingų reitingų paskolas nevienodais buyback koeficientais, bet sako, kad paskolas išieško vienodai sėkmingai, nepriklausomai nuo paskolos reitingo. Ši vieta man labiausiai neaiški, nes tai lemia, kokios paskolos yra geresnė investicija.

Jeigu aukštesnio reitingo paskolos išieškomos geriau, tada A ir B reitingo ilgos trukmės paskolos atrodytų kaip geresnė alternatyva už C ir C- reitingo paskolas.

Jeigu paskolų išieškojimo sėkmei reitingas neturi įtakos, geriausia investuoti į C ir C- reitingo paskolas. Darant prielaidą, kad platformos rizika nėra reikšmingas faktorius. Taip pat, investuotojui, kuris neketina portfelio likviduoti per ateinančius bent jau tris metus, o gal ir ilgiau.

Yra visa krūva rizikų, į kurias mano sukurtas “naivus” modelis neatsižvelgia. Tai platformos, likvidumo, ekonominės aplinkos, teisinė ir palūkanų normų rizikos. Jas reikia įvertinti atskirai, bet bent jau kol kas, neturiu jokio konkretaus pasiūlymo, kaip tą padaryti. Šių rizikų vertinimas labiau panašu į meną, o ne mokslą. Nes negali būti atliekamas kiekybiniu būdu. Kas gali žinoti, gal šias rizikas įvertinus geriau investuoti į trumpo laikotarpio A ir B paskolas. O gal vengti vartojimo kredito, kaip turto klasės, apskritai ?

Tolimesni darbai

Pradėjai įrašą mintimi, kad tai pirmas iš trijų įrašų šia tema.

Šiame įraše modeliavau Paskolų Klubo teorinę grąžą, remiantis tam tikromis prielaidomis. Taip dariau dėl to, kad mano žiniomis, Finbee ir Savy nepateikia prognozuojamų metinių default dydžių. O be šių dydžių negaliu atlikti tokios analizės.

Sekančiame įraše ketinu nagrinėti istorinius FinBee ir Paskolų Klubo rezultatus, kuriuos šios platformos pateikia savo puslapiuose. Pabandysiu atsakyti į klausimą, ar tikrai Paskolų Klubo išieškojimo rezultatai nepriklauso nuo reitingo, ką šiuo klausimų galima sužinoti iš FinBee pateikiamų duomenų.

Pabandysiu išsiaiškinti, kaip FinBee ir Paskolų Klubui sekasi išieškoti nemokias paskolas. Gal tai suteiks informacijos vertinti, kurioje platformoje pasiekiama geresnė grąža.

Planuoju ir trečią įrašą, kuriuo panagrinėsiu savo asmeninius portfelius Paskolų Klube ir FinBee.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.