Lietuvoje veikia trys tarpusavio skolinimo platformos: Finbee, SAVY ir Paskolų klubas. Per šias platformas galima investuoti į vartojimo kreditus – skolinti pinigus kitiems žmonėms.

Iš pirmo žvilgsnio viskas atrodo paprasta, tačiau iš tikrųjų tai gana sudėtingas investicinis instrumentas, kurio daugelis tarpusavio skolinimo platformomis besinaudojančių investuotojų pilnai nesupranta.

Visų pirma, vartojimo paskolos yra anuitetinės. Antra, jos dažnai defaultina (vėluoja daugiau nei 90 dienų), o kur dar ankščiau laiko grąžinamos paskolos.

Visos šios „judančios” detalės padaro šį instrumentą, investavimą į vartojimo paskolas per tarpusavio skolinimo platformas, gana sudėtingu.

Bet viena iš platformų – Finbee – leidžia parsisiųsti visą savo paskolų knygą ir detaliau išanalizuoti, kaip realiai veikia šis instrumentas.

Šiame įraše, remdamasis Finbee duomenimis, trumpai pristatysiu, kaip veikia investavimas per tarpusavio skolinimo platformas.

Įrašas skirtas ne papasakoti bendrai, kas tai yra per instrumentas (apie tai ne kartą esu rašęs kituose savo įrašuose), bet atskleisti tam tikras ir specifines šio instrumento subtilybes.

1. Vartojimo paskolos yra anuitetinės

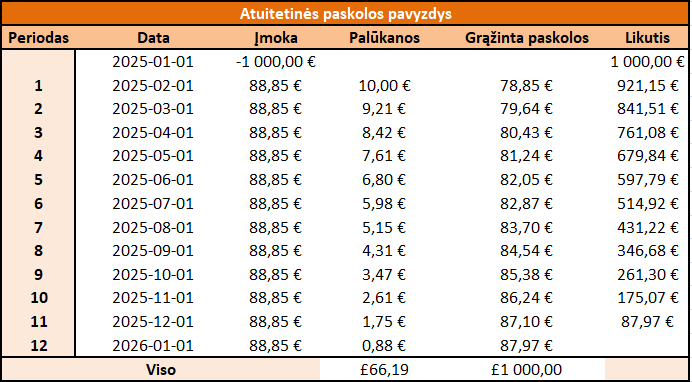

Pirmas vartojimo paskolų išskirtinumas – šios paskolos grąžinamos pagal anuitetinį mokėjimų grafiką.

Ką tai reiškia? Ogi tai, kad paskolos gavėjas kiekvieną mėnesį moka vienodo dydžio įmoką, kurią sudaro grąžinamos paskolos dalis ir palūkanos už paskolą. Tačiau santykis, kiek per mėnesį grąžinama paskolos, o kiek palūkanų, kinta kiekvieną mėnesį.

Pavyzdžiui, investavus €1000 į vienerių metų vartojimo paskolą su 12% metine palūkanų norma, paskolos gavėjas kas mėnesį mokės vienodo dydžio įmoką – €88,85.

Tik pirmąjį mėnesį ši įmoka bus sudaryta iš €10 palūkanų ir €78,85 paskolos grąžinimo. O paskutinįjį mėnesį palūkanos sudarys vos €0,88, o paskolos grąžinimas – €87,97.

Per visą 12 mėnesių laikotarpį paskolos gavėjas grąžins €1000 paskolą, o investuotojas uždirbs €66,19 palūkanų. €66,19 gautų palūkanų nuo €1000 paskolos sudaro 6,6% metinę grąžą.

Bet … wait … gi palūkanų norma buvo 12%? Tai kur dingo pusė uždarbio? Kodėl grąža ne 12%, o tik 6,6%?

Niekur niekas nedingo. Paprasčiausiai palūkanos mokamos tik už dar negrąžinta paskolos dalį. Kadangi negrąžinta paskolos dalis kas mėnesį mažėja, tai kiekvieną mėnesį gaunama vis mažiau palūkanų.

Norint uždirbti 12%, vietoje 6,6%, reikia gaunamas mėnesines įmokas reinvestuoti tokiomis pačiomis sąlygomis.

2. Dauguma paskolų grąžinama ankščiau laiko

Antroji vartojimo paskolų savybė – didelė dalis paskolų yra grąžinamos gerokai ankščiau laiko.

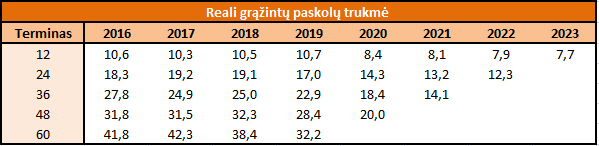

Štai kaip tai atrodo Finbee platformoje:

Vidutinė 12 mėn. termino reali paskolų trukmė (po kiek mėnesių paskolos faktiškai buvo grąžintos) svyruoja nuo 7,7 iki 10,7 mėnesio 2016-2023 metų laikotarpiu.

Vidutinė 24 mėn. termino paskolų trukmė svyruoja nuo 12,3 iki 19,1 mėnesio 2016-2022 metų laikotarpiu.

Kuo paskolos ilgesnės, tuo senesniais duomenimis turiu remtis, nes, pavyzdžiui, tik 2019 m. išduotų 60 mėn. termino paskolų ciklas jau pilnai „prasisuko”.

Įdomu, jog reali vidutinė visų terminų paskolų trukmė vis trumpėja. Pastaruoju metu paskolos, grubiai, grąžinamos dvigubai ankščiau, yra realiai dvigubai trumpesnės, nei nurodoma paskolos skelbime.

Tai reškia, kad apytiksliai, 24 mėnesių trukmės paskolos bus grąžintos po 12 mėnesių, o 60 mėnesių paskolos po 30 mėnesių.

Ši nykščio taisyklė, jog realiai paskolos dvigubai trumpesnės, neblogai galioja 12-60 mėnesių termino paskoloms.

Kalbant apie ilgesnes paskolas, kurių trukmė nuo 84 iki 120 mėnesių, tai apie šias tiesiog dar nėra pakankamai duomenų, nes šios neseniai pradėtos Finbee platformoje dalinti.

3. Vartojimo paskolos defaultina

Bet didžioji ir pagrindinė priežastis, kodėl vartojimo paskolos yra toks sudėtingas instrumentas, yra ta, kad tokios paskolos dažnai tampa nemokios (pradelsia mokėjimus daugiau nei 90 dienų).

Blogiausia čia yra tai, kad kalbant apie tai, kiek tokių nemokių paskolų yra, dažnai nesusišnekama, nes visi šneka apie skirtingus dalykus.

Kažkas žiūri, kiek yra portfelyje nemokių paskolų iš viso, kas lygina defaultinusių paskolų procentą pagal reitingą, bet pamiršta, kad reikia atsižvelgti į paskolos trukmę. Kalbant, lyginant ir skaičiuojant nemokias paskolas, labai lengva pakliūti į situaciją, kai lyginami obuoliai su apelsinais ir pan.

Padėtį dar labiau apsunkina tai, kad nė viena platforma neteikia tikslių duomenų, pagal kuriuos būtų galima įvertinti nemokių paskolų procentą, palyginti skirtingų reitingų paskolas tarpusavyje arba skirtingas platformas tarpusavyje.

Nes norint paskolas lyginti tarpusavyje reikia lyginti arba tos pačios trukmės paskolų cumulative default rates, arba bet kurios trukmės paskolų annual default rates.

Bet negalima lyginti skirtingos trukmės paskolų cumulative default rates tarpusavyje.

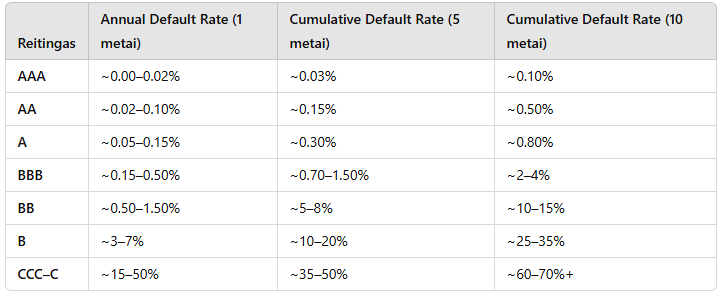

Štai, pavyzdžiui, paprasčiau ChatGPT sudaryti lentelę ir šioje palyginti įvairių reitingų įmonių obligacijų (corporate bonds) annual default rates ir cumulative default rates.

Netikrinau, ar skaičius ChatGPT surado gerus (iš pirmo žvilgsnio – taip), bet esmę tikrai galima suprasti nesunkiai.

Cumulative default rates sudaryti iš kelių laikotarpių annual default rates. Kitaip tariant, yra kažkokia tikimybė, kad paskola taps nemoki per metus, metams bėgant ta tikimybė vis didėja, akumuliuojasi, nes praeina vis daugiau vienerių metų laikotarpių, per kuriuos paskola galėjo defaultinti.

Annual default rate rodo tikimybę, kad paskolas taps nemoki per vienerius metus, cumulative default rate rodo suminę tikimybę, kokia ši yra, kad paskola taps nemoki per tam tikrą ilgesnį laikotarpį.

BB reitingo dešimties metų cumulative default rate siekia 10-15%. Sakyti, kad šios paskolos yra rizikingesnės nei B reitingo paskolos, kurių annual default rates siekia 3-7%, būtų logikos klaida, nes šiuo atveju lyginami cumulate default rate ir annual default rate.

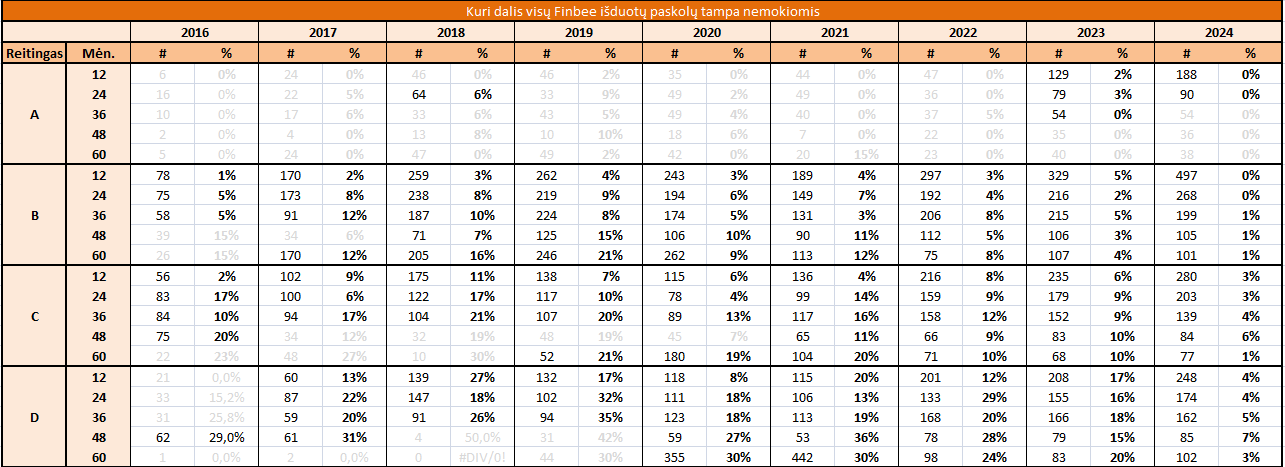

Finbee cumulative default rates

Grįžtant prie tarpusavio skolinimo platformų, šios dažniausiai arba apsimeta, arba realiai neskiria, kuo skiriasi annual ir cumulate default rates. O dažniausiai pateikia iš vis dar kokį trečią rodiklį, niekaip neatsižvelgiantį į skirtingas paskolų trukmes, išieškojimus ir taip toliau, pagal kurį realiai nieko negali suprasti.

Bet – tai nėra blogai. Kas žino, gal tai ir yra priežastis, kodėl vartojimo paskolos vis dar siūlo puikią grąžą, nes ir po 10 metų egzistavimo rinkoje niekas šio instrumento nesupranta. Man tik geriau – galiu užsidirbti.

Bet bent jau Finbee atveju, kai kuriuos skaičius, dėka viešai prieinamo jų loan book, galima paskaičiuoti pačiam.

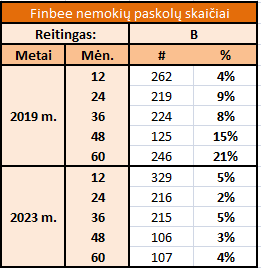

Pavyzdžiui, paimsiu ir pasižiūrėsiu, kaip atrodo B reitingo 2019 metais išduotų 12-60 mėn. termino paskolų, kurių grąžinimo terminas jau praėjo, cumulative default rates. Šiuos duomenis palyginsiu su B reitingo 2023 metų 12-60 mėn. termino paskolomis, iš kurių didelė dalis dar tik ateityje defaultins.

Lentelėje kiekvienų metų pirmame stulpelyje (# stulpelis) nurodytas tais metais išduotų paskolų skaičius, o antrame stulpelyje (% stulpelis) – koks procentas šių išduotų paskolų tapo nemokiomis.

Iš 262 vnt. 2019 m. išduotų 12 mėn. trukmės paskolų nemokiomis tapo 4%. Tuo tarpu iš 2019 m. išduotų 60 mėn. trukmės paskolų nemokiomis tapo net 21%.

Akivaizdu, jog yra ryški tendencija: kuo ilgesnis paskolos laikotarpis, tuo didesnis procentas paskolų metams bėgant tampa nemokiomis. Tai logiška, nes čia skaičiuojamas cumulative default rate, šis rodiklis natūraliai auga per visą paskolos laikotarpį.

Tuo tarpu 2023 m. išduotų paskolų default rates šiuo metu svyruoja nuo 2% iki 5%. Taip yra todėl, kad praėjo dar tik vieneri metai nuo paskolų išdavimo momento. Per šį laikotarpį spėjo „prasisukti” tik 12 mėn. trukmės paskolos, o ilgesnio laikotarpio paskolų nemokių paskolų procentas dar didės ilgus metus.

Tačiau, kadangi apytiksliai 2023 m. išduotų paskolų vidutinis amžius artimas dvylikai mėnesių, tai šiuo metu matomi Finbee B reitingo2023 m. cumulative default rates yra artimi šio reitingo annual default rates. Bei galima matyti, kad praėjus apie 12 mėn. nuo paskolos išdavimo momento, grubiai, Finbee B reitingo paskolų per metus defaultins apie 4%.

Jeigu smalsu pamatyti ir kitų reitingų bei metų cumulative default rates, sudariau lentelę, kurioje pateikta visa ši informacija.

Čia pateikiami tie patys duomenys, kaip ir anksčiau aptarti B reitingo 2019 m. ir 2023 m. paskolų rezultatai, tačiau šįkart apimami visi reitingai ir visi metai.

Detaliau šių duomenų neaptarsiu, tačiau pagrindinė tendencija išlieka ta pati: ilgesnio laikotarpio paskolų, net ir to paties reitingo, default rates yra gerokai didesni. Taip ir turėtų būti, nes ilgesnės trukmės paskolų nemokios paskolos per ilgą laiką akumuliuojasi.

Štai kodėl skirtingos trukmės paskolų default rates neįmanoma palyginti tarpusavyje remiantis cumulative default rates dydžiais, nes tokiu atveju būtų gaunami prasmės neturintys duomenys ir skaičiai.

Tačiau pastebiu, kad tokią klaidą daro ir pačios tarpusavio skolinimo platformos. Dažnai šios vertina savo reitingų rizikingumą, arba dar blogiau – tikėtiną grąža iš skirtingo reitingo paskolų, naudojat įvairių trukmių paskolų cumulative default rates vidurkius.

Vienu žodžiu – lyginami obuoliai su apelsinais, o pateikiama informacija neturi jokios prasmės, nes tarpusavyje lyginamos skirtingos trukmės paskolos remiantis cumulative default rates rodikliu, kuris šiam darbui netinka.

Bet yra vienas būdas šiai problemai spręsti – lyginti ne cumulative default rates, bet annual default rates rodiklius.

Finbee annual default rates

Palyginus tarpusavyje skirtingų platformų įvairių reitingų annual default rates būtų galima lengvai nustatyti, kurie reitingai ir kurių platformų realiai yra rizikingesni.

Deja, nei viena platforma tokių duomenų neteikia. Galbūt todėl, kad nėra lengva šiuos paskaičiuoti. Teisybės dėlei, net ir turint visą viešai prieinamą Finbee loan booką, aš pats gerai nežinau, kaip šiuos annual default rates paskaičiuoti.

Bet, per kelis metus, kuriuos domiuosi vartojimo paskolomis, bandžiau Finbee annual default rates įvertinti keliais skirtingai būdais ir tam tikrus skaičius gavau.

Patausosiu savo ir kitų laiką, kaip šiuos duomenis gavau – detaliai nepasakosiu, bet mano vertinimu, Finbee platformoje metiniai defaults rates, grubiai ir apytiksliai, yra tokie:

Vidutiniškai A reitingo paskolos defaultina 1,5% per metus, o B reitingo apie 4%. Tuo tarpu C reitingo paskolos yra maždaug dvigubai rizikingesnės nei B – šių annual default rate yra apie 8%. D reitingo paskolų default rate siekia net 15%.

Aš susilaikysiu nuo vertinimo, ar skirtingos trukmės to paties reitingo paskolų annual default rates skiriasi – gali ir taip būti. Kaip minėta – šis mano vertinimas yra labai grubus, o jei jūs sugebate geriau paskaičiuoti – mielai su jūsų gautais skaičiais ir pats susipažinčiau.

Šiuos dydžius, metinius default rates, svarbu žinoti, nes remiantis jais įmanoma palyginti reitingus tarpusavyje, paskaičiuoti tikėtiną grąžą bei pasirinkti tas paskolas, kurios siūlo geriausią grąžos ir rizikos santykį (kaip tą daryti rašiau kituose savo įrašuose).

Bet tam reikia žinoti dar vieną dedamąją – kaip sėkmingai administruojamos nemokios paskolos.

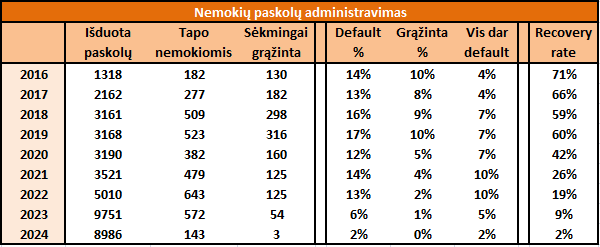

4. Kaip Finbee administruoja nemokias paskolas

Uždarbis priklauso ne tik nuo to, koks procentas paskolų tampa nemokiomis, bet ir nuo to, ypač rizikingų reitingų atveju, kas toliau vyksta su šiomis nemokiomis paskolomis.

Jeigu paskolos administruojamos sėkmingai, net ir patys rizikingiausi reitingai, kurių didelė dalis defaultina, gali būti pelninga investicija.

Šiuo atveju reikėtų susipažinti su dar vienu terminu – recovery rate. Šis dydis parodo, koks procentas nemokių paskolų yra sėkmingai išieškotas teisminiu arba neteisminiu būdu ir grįžo su visomis priskaičiuotomis palūkanomis bei delspinigiais.

Štai kaip viskas atrodo Finbee atveju:

Svarbiausia čia – paskutinis kiekvienų metų stulpelis, kuris būtent ir parodo, koks procentas tais metais išduotų ir nemokiomis tapusių paskolų jau yra visiškai grąžintas, su visomis priskaičiuotomis vėlavimo palūkanomis ir delspinigiais.

Kaip matyti, 2016-2019 m. išduotų paskolų atveju, sėkmingai grąžinta 60-70% paskolų, kurios kada nors buvo tapusios nemokiomis.

Naujesniais metais recovery rate prastesnis, nes dar nepraėjo pakankamai daug laiko nuo šių paskolų nemokumo momento. Nemokių paskolų administravimas nepaprastai laikui imlus procesas, kol teismai prasisuka, kol skolininkai gyvenimus apsitvarko ir naują darbą susiranda ir panašiai.

Beveik neabejotina, kad ir 2020-2024 m. išduotų paskolų recovery rates laikui bėgant augs.

5. Tiek šiam kartui

Vartojimo paskolos yra ganėtinai sudėtingas investicinis instrumentas.

Dalis paskolų grąžinamos ankščiau laiko, kita dalis paskolų defaultina. Šios nemokiomis tapusios paskolos dar ilgą laiką bus administruojamos, o iš jų išieškotos lėšos sėkmingai grąžinamos investuotojams.

Kadangi nemokių paskolų administravimas ilgai užtrunka, neturint patirties, kada pirmosios nemokios paskolos portfelyje atsiranda, gali atrodyti, kad scamas čia, o ne investicinis instrumentas. Sumetei pinigus – o šie ėmė ir pradingo.

Bet reikėtų turėti kantrybės, nes dauguma nemokių paskolų, apie 60-70%, grįžta laikui bėgant.

Kadangi vartojimo paskolos yra anuitetinės, o grįžtančios lėšos dažniausiai vis reinvestuojamos, tai portfelis nuolat kinta, remiantis nemokių paskolų dalimi portfelyje negalima daryti jokių tvirtų išvadų apie tai, kaip sekasi investuoti.

Ypač galima supanikuoti, kada nustojama gautus srautus reinvestuoti, tada atrodo, kad defaults kaupiasi milžinišku greičiu ir čia tik pinigus deginu.

Bet taip ir turi būti, nes nustojus investuoti į naujas paskolas, didelė dalis senųjų paskolų grąžinama ankščiau laiko, todėl greitai portfelyje būtent ir lieka tik nemokios paskolos, kurių administravimas užtruks bent kokius penkis metus.

Svarbu suprasti, kokį instrumentą pasirenki. Kalbant apie tarpusavio skolinimo platformas – šį instrumentą suprasti ne visada lengva.

Tikiuosi šis įrašas padės geriau tai padaryti.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Patikslinciau – imanomas verslo paskolos, kur visa laikotarpi mokamos tik palukanos, o paskola grazinama vienu kartu. Bet tokios paskolos yra retos ir nezinau, ar Bulius jas is viso linkes priskirti prie sutelktinio investavimo.

Nu yra ir dar vienas tipas – nemokios paskolos, kurias ismusineja anstoliai jau praejus visus teismo kelius. Parodoksas, kad tokios paskolos gali buti labai pelningos – ismusamos tarkim metu, o teismas priteises uz 5 metus.

Nesu tikras ką pirma komentaro dalimi norite pasakyti, nes šiame įraše rašiau būtent apie investavimą į vartojimo paskolas per tarpusavio skolinimo platformas. O verslo paskolos yra kitas instrumentas, pasiekiamas per sutelktinio finansavimo platformas.

Kas dėl antros komentaro dalies, įdomu plačiau būtų sužinoti, aš pats beveik neperku paskolų antrinėje rinkoje. Čia turite omenyje paskolas, kurių teisminis išieškojimas vykdomas, bet nesėkmingai? Tokias, kurios ilgą laiką „užstrigę” ir nieko nevyksta?

Ačiūūū

Jei ne paslaptis koks % tavo portfolio bus P2P skolinimas ilguoju laikotarpiu? Ar 50/50 P2P ir akcijų ETF labai prasta ideja?

Manau, 50/50 pigus akcijų fondas ir P2P galėtų būti viena geriausių strategijų, jei tik P2P ir toliau seksis taip, kaip per paskutinius 5-10 metų.

Tik klausimas, kaip toliau vystysis P2P turto klasė – gal grąžos mažės, ar platformų bankrotų daugės, ar dar kažkas.

Savo paties portfelio sudėtį esu pristatęs Mano portfelis skiltyje. Nors turiu minčių P2P dalį padidinti artimiausiu metu, bet būtent dėl to, jog P2P tikrai nebus toks pat po 10 metų kaip dabar, tokio dalyko kaip ilgojo laikotarpio šioje turto klasėje nėra.

Aišku, kad ateityje bus kitaip – bet neaišku kaip.

Ačiū!