Nors Lietuvoje P2P platformų netrūksta, bet gerų ir patikimų – nėra jau tiek ir daug.

Galėčiau suskaičiuoti platformas, kuriomis pats asmeniškai pasitikiu, ant vienos rankos pirštų, bei keli pirštai liktų atsargai.

Mano vertinimus galima rasti įraše P2P (5 dalis): Geriausios platformos investavimui.

Esu ypač atsargus su sutelktinio finansavimo platformomis.

Užsienyje ne viena tokia bankrutavus, o Lietuvoje veikiančios nesusitvarko su nemokiomis paskolomis (Nordstreet, Estateguru, HeavyFinance). Kas bus su tokiomis platformomis toliau ?

Rontgen platforma, veikianti NT sutelktinio finansavimo sektoriuje, tuo tarpu, išsiskiria solidžiais rezultatais ir projektais, bei nepaprastai maža nemokių paskolų dalimi.

Visgi, mano skeptiška nuomonė sutelktinio finansavimo NT platformų atžvilgiu nėra paslaptis, kaip rašiau P2P (3 dalis): Įspėjimas dėl NT platformų.

Tai nėra veiklos segmentas, kuris man tinka, patinka ir kuriuo pasitikiu. NT platformas aš laikau įgimtai nestabiliomis, kurių ilgalaikis veiklos tęstinumas man kelia nepaprastai daug klaustukų.

Ar gali būti Rontgen išimtis iš taisyklės ?

1. Kaip veikia Rontgen

Esu nekartą rašęs, kas yra sutelktinis finansavimas ir sutelktinio finansavimo NT platformos, pavyzdžiui, įraše P2P (4 dalis): Sutelktinis finansavimas, todėl plačiau šia tema čia neišsiplėsiu.

Trumpai – fiziniai ir juridiniai asmenys gali savo lėšomis finansuoti sutelktinėje finansavimo platformoje skelbiamus verslo projektus, pati platforma tėra tarpininkas, už savo veiklą gaunantis tarpininkavimo mokestį, bet savo balansu šiose paskolose nedalyvaujantis.

NT paskolų atveju paskolų gražinimas užtikrinamas operatoriaus vardu, investuotojų naudai, įkeičiamu NT turtu.

Dauguma sutelktinio finansavimo NT platformų dažniausiai finansuoja įvairius smulkius projektėlius, kuomet statomas vienas namas, du kotedžai, renovuojamas butukas ar panašiai.

Net ir šio segmento lyderė Lietuvoje “Profitus” užsiima iš esmės tuo.

Tuo tarpu Rontgen iš kitų platformų išsiskiria gerokai rimtesniais ir solidesniais projektais, kuriuos vykdo labiau patyrę vykdytojai, renkamos ženkliai didesnės sumos.

Viename interviu įmonės vadovas teigė, jog smulkesnių nei 300 tūkst. eurų projektų nefinansuoja, neapsimoka.

Rontgen save pristato kaip atsakingą platformą, ne skelbimų lentą, kurioje bet kas gali skelbtis renkąs lėšas naujam NT projektukui, bet kaip investavimo partnerį, atidžiai atsirenkantį tik geriausius ir patikimiausius projektus.

Rontgen filosofija būti ne daugiausiai paskolų išduodančiu ir aukščiausią grąžą žadančiu tarpininku, bet patikima platforma, kurios projektai vėluoja kuo rečiau, su investuotojais atsiskaitoma laikui.

Kuo paremti tokie teiginiai ?

Gal ir ne visiškai išpiršto reklaminiai lozungai, nes Rontgen išsiskiria iš kitų rinkos žaidėjų tuo, jog beveik visai neturi vėluojančių projektų.

1.1 Pagrindinė veikla – NT vystymo paskolos

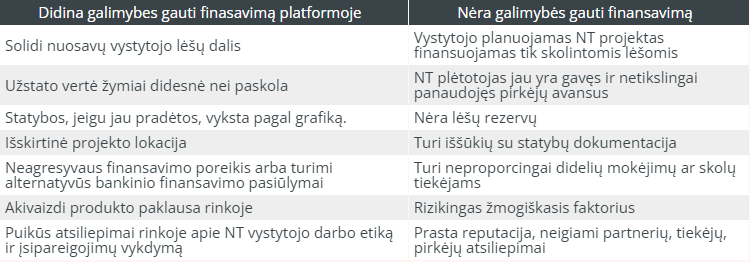

Net ir kalbant apie vieną ir tą patį NT sutelktinio finansavimo segmentą, t.y. paskolas, išduodamas juridiniams asmenims užtikrintas įkeistu NT, čia galima skirti dvi skirtingas tokių paskolų rūšis.

Yra “paskolos su NT įkeitimu“, kuomet paskolos gavėjas pateikia prašymą, gauna paskolą (užtikrintą NT) ir keliauja savais reikalais, iki kol po kurio laiko grįžta su palūkanomis ir principal.

Arba kol negrįžta, bet gauna platformos, antstolių ar teismo priminimą, jog kažkurį mokėjimą praleido. Arba negauna, nes kokią pilaitę Vokietijoje užstatęs, jau seniai relokavosi į Rusiją (rodos, panašiai buvo Estateguru atveju).

Kitas variantas yra “NT vystymo paskolos”, kuomet P2P platforma finansuoja NT projekto vystymą, dažniausiai etapais, bei nuolatos šiame vystymo procese dalyvauja, užtikrina, jog lėšos naudojamos ne naujo raudono automobilio įsigijimui, bet būtent projekto vystymui.

Šią dviejų paskolų tipų takoskyrą geriausiai apibūdina pats Rontgen vadovas Martynas Stankevičius, viename savo Facebook grupės P2P Lietuva komentare.

… du skirtingi crowdfundingo modeliai: 1) Mortgage loans (ala lombardas) ir 2) Development loans (ala vystymo finansavimas).

Du modeliai:

1) Mortgage loans (liet. “paskola su įkeitimu”) modeliu dirba Estateguru. Paskola išduodama vienu mokėjimu pagal esamą įkeičiamo turto vertę. Duodama paskola nekontroliuojant kas bus daroma su gautais pinigais. Kadangi nežiūrima ar pinigai bus skirti vertės kūrimui tai belieka LTV skaičiuoti pagal “appraised value”. Jei atkreipsi dėmesį, Estateguru puslapyje dažnai pristatomas tik užstatas, o pinigai dažnai skolinami “kitai kreditoriaus veiklai finansuoti” (dažnai nesusijusiai su įkeičiamu turtu).

Šituo modeliu dirba faktoringas, lizingas ir – kad ir kaip linksmai skambėtų – lombardai.

Pliusai: turi stabilų nekintantį LTV, išieškojimo sėkmė nepriklauso nuo projekto, kuriam bus skirto lėšos, sėkmės.

Minusai: neaišku kur bus panaudoti pinigai; negali pritraukti stambių vystymo projektų (ką ir matom – daugiausiai pavieniai namukai arba visai ne vystymas); visus pinigus išmoka iškart (t.y. rizikuojama visa suma nuo pirmos dienos); kartais įkeičiamas turtas yra bala žino kur/koks.2) Development loan (liet. vystymo paskola) – tai ką daro bankai ir Rontgen. Paskolos davimo metu įkeičiamo turto vertė būna palyginti maža (dažnai yra tik žemės sklypas), bet lėšos išmokamos etapais vykstant turto vertės didinimui. Kad išlaikyti LTV ir valdyti riziką turi būti aktyvi lėšų išmokėjimo kontrolė užtikrinant naudojimą pagal paskirtį – didinti įkeisto turto vertę. Todėl čia žiūrima į paskolos ir bendros sąmatos (LTC) arba galutinės vertės (GDV) santykį.

Pliusai: aiški pinigų paskirtis; gali dirbti su daug didesniais ir įdomesniais projektais; įkeičiamas tik toks turtas, kurio verslo planas yra įtikimas; kontroliuoji pinigų įsisavinimą (t.y. neišleidi visų pinigų iškart)

Minusai: pradžioje įkeičiamas turtas yra mažesnės vertės; reikalinga aktyvi projekto priežiūra.

Šituo modeliu dirba bankai teikiantys vystymo paskolas. Jam iliustruoti dar gerai tinka alegorija su svarstyklėmis: pradžioje projekto sąskaitoje turi daug pinigų ir mažos vertės turtą, o pabaigoje – pinigai išleisti, bet turto vertė taipogi padidėjusi taip užtikrinant nuosaikų LTV.

Martynas Stankevičius

Taigi, Rontgen pagrindinė veiklos sritis yra ne šiaip NT paskolos, bet būtent NT vystymo paskolos, kuomet platformos dalyvavimas projekte yra tęstinis, o ne pagrįstas vienkartiniu susitikimu su paskolos gavėju.

Dažniausiai pirminiame etape įsigijimas sklypas, gaunamas statybos leidimas, vėlesniais etapais renkamas papildomas finansavimas statybų pradžiai ir pabaigai.

Tokiu būdu gali būti vystomas vieno ar kelių daugiabučių kvartalas, ar kotedžų/individualių namų kvartalas ir panašiai.

Projektų sąmatos svyruoja nuo kelių šimtų tūkstančių iki kelių milijonų eurų.

Apart NT vystymo paskolų, kartais Rontgen pasitaiko ir paskolų su NT įkeitimu, kuomet kitos įmonės skolinasi apyvartinėms lėšoms ar dar kažkam, visgi, tai nėra pagrindinė platformos veikla.

Pasitaiko ir egzotiškesnių paskolų tipų, tokių kaip aviacija, vėjo energetika, bet apie tai vėliau.

Platforma uždirba iš 2-5% siekiančio tarpininkavimo mokesčio, kurį moka paskolos gavėjas už sėkmingą paskolos finansavimą.

Šiuo metu investuotojams siūlomos palūkanos svyruoja 8-12% intervale, palūkanų vidurkis apie 10%.

Įmonė valdo ~55 mln. eurų aktyvų paskolų portfelį, turi ~2 mln. eurų vertės vieną nemokų projektą.

Solidžių projektų pliusai

Rontgen orientavimasis į solidžius, stipresnius, saugesnius ir didesnius projektus, bei taikant tęstinio bendravimo su paskolos gavėjais verslo modelį, vienas iš pagrindinių mano susidomėjimą keliančių veiksnių.

Nes aš, tiesa sakant, neturiu didelio noro dalyvauti įvairių shady verslo projektukų finansavime, su kuriais tokios platformos kaip Estateguru ar Nordstreet tiek vargo šiuo metu turi.

Kuomet kažkas atėjo, pasiėmė ir pabėgo.

Kuomet finansuojami vidutinio dydžio, kelių milijonų vertės, etapiniai NT vystymo projektai, dėka Lietuvos rinkos mažo dydžio, informaciją apie vystytojus, jų motyvaciją ir patirtį galima iššniukštinėti, todėl platformai lengviau apgavikų išvengti.

Rontgen nėra sparčios plėtros, ypač užsienyje, siekiantis startuolis

Kitas svarbus aspektas, kodėl man Rontgen patinka, jog tai viena iš nedaugelio platformų, neturinčių planų (bent jau aš tokių viešai nesu girdėjęs, nekalbu apie aviacijos sektorių) plėstis užsienyje.

Aš tiesiog netikiu ta starp up’ų pasaka, jog štai susikurs Lietuvoje, naujojoje fintech pažadėtoje žemėje, Europinio dydžio startuolis, kuris užkariaus alternatyvaus skolinimo rinką visame žemyne.

Kiek matau Lietuvoje ir užsienyje registruotų platformų bandymų plėstis svetimose šalyse, tokios pastangos visada baigiasi fiasko ir fejerverkais.

Sėkmingai P2P platformos veiklai būtina išmanyti visus smulkiausius niuansėlius (teisinė bazė, antstolių ir teismų veiklą ir praktika, turto vertinimų specifika ir t.t.), kurių jokie nupirkti konsultantai deramai neišaiškins.

Užtenka pasižiūrėti kaip, pavyzdžiui, HeavyFinance sekasi Lenkijoje ar Portugalijoje.

Mano galva, sėkmingiausi P2P žaidėjai (pelningiausi ir stabiliausi) bus tie, kurie akcentuosis į vietinę rinką, todėl man nepaprastai patinka, jog Rontgen veikia išimtinai Lietuvos rinkoje.

Kas yra Rontgen investuotojai

Spėčiau, jog projektus finansuoja ne tiek smulkūs investuotojai, susimetantys po 100 eurų, kiek stambesni fiziniai ir juridiniai asmenys.

Gaila, bet aš nesu matęs detalesnio įvardijimo, kas tie juridiniai asmenys finansuojantys projektus Rontgen platformoje, bei ar sąlygos investuoti šiems panašios/tokios pačios, kaip ir fiziniams asmenims.

Esu tik skaitęs įmonės darbuotojų teiginius, jog čia investuoja bankai ir investiciniai fondai, o kokie – neįsivaizduoju.

Dar vienas aspektas, prie kurio grįšiu, tai jog dažnai nėra taip lengva “pagauti” naujus projektus. Tikėtina, tie stambieji investuotojai gauna išankstinę informaciją, bei kapitalą pasiruošia iš anksto, o kas lieka – paliekama fiziniams asmenims.

1.2 “Pašalinės” ir nestandartinės veiklos

Plačiai šia tema nesiplėsiu, bet retais atvejais Rontgen platformoje pasitaiko ir nestandartinių paskolų tipų.

Galima išskirti tris jų – aviacija, energetika ir obligacijos.

Aviacija

Panašu, jog Rontgen nagrinėja galimybės teikti paskolas įvairiems su aviacija susijusiems verslams, veikiantiems Lietuvoje ir Europoje.

Kaip suprantu, kol kas platformoje buvo vos dvi tokios paskolos – pirmoji buvo 800 tūkst. eurų paskola „Colibri Aero“, kuomet ši įmonė skolinosi lėšas įsigyti tris naudotus lėktuvų variklius, suremontuoti ir parduoti, paskola jau yra grąžinta.

Antra paskola buvo kartu ir pirmoji Rontgen platformos paskola užsienyje, surinkti 800 tūkst. eurų švediškai įmonei „Advantage Aviation Services“, penkiems lėktuvų varikliams remontuoti.

Iš karto krinta į akis faktas, jog šios paskolos gerokai kertasi su lig šiol išsakyta įmonės filosofija veikti vien tik Lietuvos rinkoje, nes užsienio rinkų subtilybių neišmanant neįmanoma svetimose šalyse sėkmingai veikti.

Rontgen teigia, jog aviacijos sektoriaus reglamentavimas yra globalus, reguliuojamas tarptautine teise, įkeitimai visada figūruoja tarptautiniuose registruose, todėl veikla užsienyje šiame segmente yra įmanoma.

Anot įmonės vadovo, užstatai tvirti, likvidūs, vertingi ir susekami.

O bankai neturi kompetencijos ir nenori gilintis į šio sektoriaus įmonių poreikius.

Rontgen planuoja orientuotis į lėktuvų ir lėktuvų dalių prekyba užsiimančias įmones, įkeičiant šiuos lėktuvus ir jų dalis kaip užstatą.

Man kyla daugybė klausimų, pats čia tikrai neinvestuočiau, bet rimčiau šio klausimo nenagrinėsiu, nes nors įmonė teigia, jog aviacija viena iš jų strateginių krypčių, kol kas buvo išduota vos dvi tokios paskolos.

Čia kaip Google kompaniją (atsiprašau, jau dabar ši Alphabet vadinasi) ir jos veiklos perspektyvas vertinant remtis šios kompanijos Gmail produktu – tai tiesiog smulki pašalinė veikla.

Išsamesnę diskusiją aviacijos klausimais galite rasti Rontgen YouTube kanale.

Saulės ir vėjo energijos projektai

Antroji pašalinė veikla, tai įvairūs su energetika susiję projektai.

Rontgen turėjo vieną vėjo jėgainių vystymo projektą, ar tokių buvo daugiau informacijos nerandu.

Bei mačiau įmonės teiginius, jog aktyviai kalbasi dėl saulės parkų finansavimo projektų, bet nerandu, ar tokių jau buvo.

Kaip ir su aviacija, tai nėra esminė įmonės veikla, kol kas nėra prasmės tam skirti daug dėmesio.

Su NT susijusios obligacijos

Trečioji veikla, obligacijų platinimas.

Kaip ir su aviacijos ir energetikos sektoriumi, taip ir čia buvo vos pora tokių projektų.

Randu informaciją jog 2018 metais per platforma buvo galima dalyvauti REWO 3 mln. eurų obligacijų emisijos platinime.

2022 metais platintos NUMAI bendrovės obligacijos.

Vėl, tai šalutinė įmonės veikla, kuriai daugiau dėmesio vertėtų skirti nebent tokių projektų pasitaikytų daugiau.

Apie pačią mechaniką, kaip toks platinimas vyksta, galite paskaityti Facebook Martyno Stankevičiaus pasisakymuose ir Rontgen YouTube kanale.

1.3 Rontgen išskirtinumas – mažai vėlavimų

Kaip jau minėjau, Rontgen išsiskiria nepaprastai nedideliu valiuojančių projektų skaičiumi.

Kažkada buvo istorija, kuomet vienas jų projektų vėlavo, dėka fakto, jog registruojant statybų baigtumą iškilo ginčas su statybos leidimą išdavusia instituciją, bei nebegalėjo toliau būti vykdomi būtų pardavimai.

Šiuo atveju Rontgen tiesiog pardavė reikalavimo teises į vėluojantį projektą, investuotojai atgavo visas lėšas per porą mėnesių kartu su palūkanomis.

Šiuo metu, remiantis skurdžia Rontgen statistikos puslapyje pateikiama informacija, irgi yra vienas vėluojantis projektas, viename nesename interviu įmonės vadovas teigė, jog tai ~2 mln. vertės projektas, bet plačiau informacijos šia tema nerandu.

Bet kuriuo atveju, toks nedidelis vėluojančių projektų skaičius, platformos, kuri veiklą pradėjo prieš daugiau kaip penkmetį, yra neįtikėtinai nuostabus pasiekimas.

Natūralus klausimas, kaip to pasiekiama ?

Pabandysiu atsakyti į šį klausimą dviem skirtingais būdais, pateiksiu dvi versijas. Pirmiausia – mano paties vertinimas, kodėl vėluojančių projektų nėra daug, antrasis būdas – ką šiuo klausimu teigia pati platforma.

Versija #1: kodėl vėlavimų mažai (mano nuomonė)

Vienas iš galimų atsakymų, kodėl Rontgen tiek nedaug vėluojančių projektų, tai jog jų projektai rimtesnių plėtotojų, nei kitų NT platformų, todėl tokie projektai dažniau sėkmingai užbaigiami, profesionaliau įgyvendinami bei administruojami, geriau kaštus tokios įmonės skaičiuoja.

Antra, dalis projektų refinansuojami.

Pati platforma sako, kad refinansavimas nėra blogai, nes refinansuoja tik tuos projektus, kuriuos jau pažįsta ir kuriais pasitiki.

Bet man refinansavimas susijęs ir su interesų konflikto rizika, nes jeigu ateityje pasitaikytų situacija, jog platforma turėtų rinktis, ar refinansuoti projektą, net ir turint abejonių ar tai tinkamas pasirinkimas naujiems investuotojams, ar leisti projektėliui užsilenkti, tuomet esami investuotojai patirtų nuostolį.

Jau nekalbant apie tai, kad kiekvienas projektas – tai papildomos platformos pajamos, už kurį platforma gauna atlygį.

Trečia, Rontgen veikia išimtinai Lietuvos rinkoje, o čia nebuvo NT kainų korekcijos, kuri sąlygotų didesnį nemokių projektų skaičių, o ekonominė situacija nuo 2017 m., kada įmonė pradėjo veiklą, puiki.

Ketvirta, įmonės darbuotojai sistemingai ir kruopščiai deda pastangas, atrenka patikimesnius ir gerai paskaičiuotus projektus, su margin of safety. Siekiama ne kiekybės – bet kokybės.

Manau, jog šios keturios priežastys galėtų lemti, kodėl platformoje nėra nemokių paskolų.

Versija #2: kodėl vėlavimų mažai (platformos teiginiai)

Siekiant geriau suprasti platformos veiklą, neprošal pasiklausyti ir kaip pačios platformos darbuotojai teigia vertinantys projektų rizikas.

Štai ką apie rizikos vertinimą vz.lt straipsnyje Kaip sutelktinio finansavimo platforma „Röntgen“ vertina investicijų riziką? rašė įmonės finansavimo vadovė Natalja Kozikienė.

„Röntgen“ platformoje pirmiausia yra vertinamas užstatas, vystytojo patirtis ir verslo planas konkrečioje ekonominėje situacijoje. Teisininkai vertina sutartis ir įsipareigojimus. Kaip ir bankai, darome vadinamąjį streso testą – skaičiuojame galimybes realizuoti užstatą smarkiai nukritus jo vertei. Vertiname ir tai, ko nepamatysi dokumentuose – žmogiškąjį faktorių: kalbamės su vystytojų buvusiais partneriais, kaip jie vertina vystytojo darbo etiką bei profesionalumą, sutarčių laikymąsi bei veiklos organizavimą sudėtingose situacijose

Anot jos, jeigu šį patikrinimo etapą plėtotojas praeina, tuomet kuriamas „atsarginis planas atsarginiam planui“ – rengiamos sutartys, kuriose aiškiai nurodoma, kur ir kaip gali būti naudojami investuotojų sutelkti pinigai. Pinigų judėjimas NT vystymo objektuose nuolat prižiūrimas. Jeigu plėtotojas nuo sutarties nukrypsta ar ją pažeidžia, „Röntgen“ gali sustabdyti finansavimą ir pradėti išieškojimo procesą iš įkeisto turto – siekiant investuotojams grąžinti investicijas bei palūkanas. “Per septynerius veiklos metus šiandien turime tik antrą atvejį, kai vėluoja paskola. Paskolos vėlavimas, nors nemaloni, bet tikėtina finansavimo verslo rizika. Tam ir yra įkeistas NT, kuris leidžia išieškoti ir grąžinti paskolą su palūkanomis investuotojams.

N. Kozikienė

Tame pačiame straipsnyje pateikiama ir lentelė, įvardijanti faktorius, kuriais remiantis platforma vertina įvairių projektų riziką.

Taip pat daug informacijos tema, kaip įmonė vertina projektus, galite YouTube Synergy Finance kuruojamoje laidoje Kas geriau: paskola su NT užstatu ar butas nuomai?, kurioje nepaprastai išsamiai Martynas Stankevičius atskleidė daugelį platformos veiklos niuansų.

Pasakojama, jog vertinant projektus Rontgen yra sudariusi tam tikrą reitingavimo sistemą, susidedančią iš soft ir hard kriterijų, nuo tokių kaip besiskolinančios įmonės reputacija, iki finansinių rodiklių ir panašiai.

Galiausiai visa informacija pavirsta balais ir suteikiamu paskolos reitingu. Kiek šiuo reitingu verta pasitikėti – sunku pasakyti, nes nedaug nemokių paskolų buvo, todėl neįmanoma vertinti, ar kredito rizikos modelis Rontgen veikia gerai.

Taip pat, įmonė nustačiusi 70% be PVM LTV maksimalios paskolos ribą nuo turto vertės (58% nuo vertės su PVM), kuri tam tikrai atvejais adjustinama į mažesnę pusę, jeigu platformą turto vertinimą skaito kaip pritemptą į aukštesnę pusę.

Nors turtą pardavus teisminiu būdu visa suma su PVM grįžta hipotekos turėtojui, o PVM prievolė lieka skolininkui.

Kas būna nemokių paskolų atveju

Minėtoje laidoje nepaprastai įdomi dar viena diskusija, kas būna paskolai tapus nemokia.

Įmonės vadovo vertinimu, procesas gali trukti geriausiu atveju nuo 4 mėnesių, blogiausiu atveju iki 5 metų, nuo paskolos vėlavimo momento.

Martynas pastebi, jog Rontgen nuolatos aktyviai dirba su paskolų gavėjais, stebi šių verslo būklę, dar prieš pasibaigiant skolos terminui indikuoja, ar būtų linkę skolą pratęsti.

Paskolos gavėjui susiduriant su sunkumais, yra keturi būdai bėdai spręsti: parduoti reikalavimo teises kitiems kreditoriams, pradėti teisminį išieškojimą, ieškoti pirkėjo visam vystomam projektui, arba ieškoti kito kreditoriau, kuris sutiktų skolą refinansuotų.

Įdomus aspektas, jog palūkanos išmokamos kas ketvirtį, o ne paskolos pabaigoje, būtent todėl, kad palūkanoms vėluojant ankščiau nei ateina projekto pabaigos data, ankščiau ir nemokių paskolų administravimą būtų galima pradėti.

Apibendrinant, Rontgen tikrai rodo rimtą dėmesį, kaip išvengti nemokių paskolų, tikrai sveikintina, didžiulis pliusas.

Vienas tik smulkus niuansas, kadangi platforma iki šiol dirbo puikiai, bei nemokių paskolų nebuvo daug, tai ir realios patirties, kaip nemokias paskolas administruoti, nedaug yra.

Linkiu, jog šios patirties ir neatsirastų, bet tai neišvengiama.

1.4 Ateities pokyčiai

Viešoje erdvėje pastebiu, jog Rontgen turi planų ateityje savo veiklą plėsti, bei iš dalies keisti veiklos modelį.

Apie obligacijas, aviaciją ir alternatyvios energetikos sektorių finansavimą jau šnekėjau.

Bet yra dar vienas planuojamas veiklos aspektas – tapti fondų valdymo įmone.

Rongen prašo fondų valdymo įmonės licencijos

2023 m. pabaigoje pasirodė informacija, jog Rontgen pateikė paraišką fondų valdymo įmonės licencijai gauti.

Remiantis Rontgen naujienose pateikiama informacija, planuojami keli investiciniai fondai, kurių, vienas, kaip ir platforma, investuos į privačią skolą, per tą pačią Rontgen platformą.

Fondas investuos pirmiausia į projektus, skelbiamus „Röntgen“ platformoje. Šis formatas yra patogesnis didiesiems bei instituciniams investuotojams, nes leis jiems patiems aktyviai nesirūpinti investicijomis, užtikrins platesnę diversifikąciją ir kiek didesnę gražą

M. Stankevičius

Panašu, jog tokio fondo steigimo tikslas, palengvinti per platformą norinčių investuoti institucinių investuotojų darbą, kuriems patiems logintis ir clickinti mygtukus nepatinka, tokiems instituciniams investuotojams įprasta praktika įsigyti fondų vienetus.

Taip pat tokia investavimo forma suteikia likvidumo opciją, galimybę stambiems investuotojams fondo vienetus parduoti ir ankščiau laiko ir pasitraukti.

Kitas aspektas, jog tokiu būdu išvengiama 5 mln. eurų viršutinės projekto kartelės, taikomos sutelktinio finansavimo instrumentui.

Nekilnojamojo turto vystytojams fondas siūlys papildomas galimybes finansuoti didelius NT projektus, viršijančius sutelktino finansavimo platformoms numatytas 5 mln. Eurų ribas.

Rontgen naujienose minima, jog svarstoma galimybė steigi atskirus fondus investicijoms į NT vystymą ir aviacijos sektorių.

Visa šita istorija, apie fondų steigimą, nėra nieko bloga.

Yra rinkoje ir kitų P2P žaidėjų, kurie, pavyzdžiui Finbee, sėkmingai derina sutelktinio finansavimo platformos veiklas su kitomis įmonės veiklomis.

Bet šios naujienos tik patvirtina mano kituose įrašuose išsakytą mintį, jog P2P nėra kokia akcijų rinka, kuri ir ateinančius šimtą metų bus tokia pati, kaip buvo praėjusius šimtą.

P2P rinka jauna, joje artimiausiai metais matysime didžiulių pokyčių, o kaip tas paveiks fizinių asmenų interesus – ateitis parodys.

Ne viena sėkminga platforma užsienyje fiziniams asmenims tapo nebeprieinama, nes pradėjo dirbti vien tik su instituciniais investuotojais.

2. Rontgen komanda ir istorija

Rontgen veiklą pradėjo gūdžiais 2017 m., pasaulis tuo metu buvo naivus, nepatyręs skiepytųjų kovos prieš neskiepytus, NT kainos šalyje (gyvenamosios paskirties) nuo 2017 m. iki dabar paaugo ~85%.

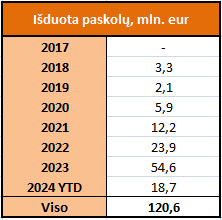

Nors veiklos pradžia buvo lėta, bet laikui bėgant įgautas puikus pagreitis, 2023 m. išduota 54,6 mln. eurų paskolų, iš Lietuvoje veikiančių NT platformų paskolų apimtimi nusileista tik Profitus, išdavusios 59,56 mln. eurų paskolų per 2023 m.

Susidaro įspūdis, jog sparti plėtra niekada nebuvo įmonės veiklos strategija.

„Röntgen“ per 2018 metus iš 40 projektų atrinko tik tris, kurie atitiko platformos keliamus kokybės reikalavimus ir buvo paskelbti sutelktinio investavimo platformoje.

Rontgen naujienos

Prie šio punkto dar grįšiu, bet man tai nepaprastai didžiulis pliusas. Kaip rašiau P2P (1 dalis): Žaidžiame Minesweeper, svarbiausia užduotis renkantis P2P platformą – išvengti platformos bankroto rizikos, o kur sparti plėtra – ten išaugusios rizikos.

Kalbant apie darbuotojus, veiklos pradžioje, bei pirmuosius kelerius veiklos metus, Rontgen buvo vos vieno ar kelių asmenų pastangomis plėtojamas smulkus versliukas.

2019 m. įmonėje dirbo vos 3 darbuotojai, o 2021 m. – vos 4, šiuo metu – jau 13.

Įmonės akcininkai

Man visada smalsu, kokia yra verslo, kurio reputacija tenka pasitikėti investuojant, istorija.

Įmonės vadovas ir dabartinis pagrindinis akcininkas, Martynas Stankevičius, buvo pagrindinė varomoji jėga, nuo pat veiklos pradžios užkūręs šį versliuką.

Tačiau Martynas Stankevičius nėra Rontgen founderis.

Rontgen valdo UAB “Trečia diena”, kurią 2017 m. įsteigė Paulius Lavrukaitis ir Gediminas Sirvidas, valdę didžiąją dalį UAB “Trečia diena” akcijų per UAB „Optimalus progresas“.

Lyg ir buvo dar vienas smulkusis akcininkas, Artūras Asakavičius, o pats dabartinis įmonės vadovas Martynas Stankevičius buvo pasamdytas iš šalies, užėmė samdomo vadovo pareigas.

Įmonės steigėjų pagrindinė veikla buvo NT vystymas, iš savo profesinės patirties pastebėjo, jog rinkoje trūksta lankstesnių, ne bankinio, finansavimo šaltinių NT vystytojams, nuspendė sutelktinio finansavimo platformą įkurti.

Laidose Proto industrija ir Investavimas.lt Martynas Stankevičius pasakojo, jog paties išsilavinimas finansų srityje, bei kažkada teko atlikti praktiką UAB Hanner, o vėliau dirbti įvairiose finansų įstaigose, kartais darbas būdavo susijęs su NT.

Kažkuriuo metu, dirbamas kitoje darbovietėje, gavo founderių skambuti su siūlymu vadovauti naujai kuriamai sutelktinio finansavimo platformai.

Nors Martynas Stankevičius nėra įmonės įkūrėjas, prisijungė pačioje veiklos pradžioje, bei visa įmonė buvo sukurta didele dalimi šio žmogaus pastangomis, kuomet veiklos pradžioje pats vienas visas funkcijas atlikdavo.

2019 m. įmonė sulaukė naujų investuotojų, bei 47% UAB “Trečia diena” akcijų perėmė švediško ir lietuviško kapitalo įmonė „Resolution Holdings“, kurios kontrolinį akcijų paketą valdė Švedijos kompanija „Newsec“.

2021 m. įmonės vadovas Martynas Stankevičius iš „Resolution Holdings“ ir „Optimalus progresas“ įsigijo 100% UAB “Trečia diena” akcijų ir perėmė visos įmonės kontrolę.

Kaip pats sakė, viduryje karantino Covid pandemijos metu, kuomet vyravo didžiulis neapibrėžtumas, o pati įmonė tuo metu nebuvo tokia jau ir pelninga.

2023 m. Rontgen partnere tampa ir 30% UAB “Trečia diena” akcijų įsigyja Greta Zarembienė.

Greta Zarembienė, pradėjusi Rontgen darbuotis 2020 m., buvo atsakinga už investuotojų pritraukimą, ryšius su investuotojais, platformos rinkodarą, komunikaciją ir partnerystes, o šiuo metu užima ryšių su investuotojais vadovės pareigas.

Darbuotojai

Pagrindinė Rontgen varomoji jėga, spėčiau, yra įmonės vadovas Martynas Stankevičius, bei prie verslo plėtros nuo 2020 m. dirbanti Greta Zarembienė.

Taip pat spėčiau, bet tai visiškas mano spėjimas, jog trečias kertinis darbuotojas įmonėje šiuo metu yra Natalja Kozikienė, prisijungusi 2022 m. ir užimanti finansavimo vadovės pareigas.

Šiuo metu už aviacijos sektoriaus plėtrą atsakingas Gytis Juškys, aviacijos projektų finansavimo specialistas, prisijungęs 2023 m.

Taigi, Rontgen ilgą laiką buvo nepaprastai smulkaus kolektyvo įmonė, varoma vieno ar dvejų asmenų pastangomis, bei paskutiniu metu pradėjo kolektyvą plėsti.

Kas nėra nuostabu, kai išduodama po ~50 mln. eurų paskolų per metus, darbo jėgos poreikis atsiranda.

Visgi, svarbu suprasti, jog Rontgen platformoje yra didžiulė key person risk.

Statymas ant ilgalaikės Rontgen veiklos yra kartu ir statymas, jog Martynas Stankevičius išliks energingas ir veiksmingas, bei šio vadovo pasivažinėjimo dviračiais metu automobilis nenutrenks.

Nesakau, žinoma, jog tokiu atveju būtų didžiulė rizika netekti investuotų sumų, tiesiog tolimesnės įmonės veiklos perspektyvos gerokai menktų.

Smulki komanda nėra vien tik minusas.

Visų pirma, mažai žmonių – mažai burnų.

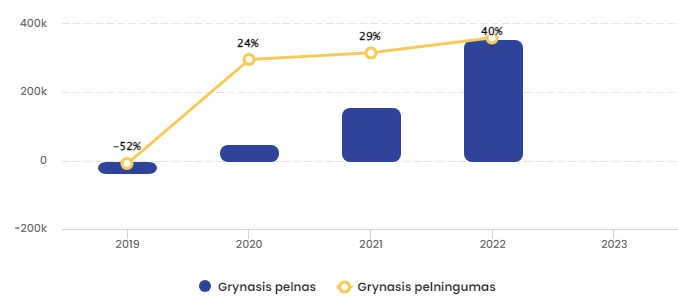

Remiantis viešai prieinamais duomenimis, įmonės veikla pelninga jau nuo 2020 m.

Skirtingai nei dauguma kitų P2P rinkos žaidėjų, kurie tėra nuostolingi start up‘ai, veikiantys iš naujų finansavimo roundų, Rontgen galimai veikia iš savo pačių uždirbamo pelno, o pelno turi, nes taupukai yra.

Man tai – nepaprastai didžiulis pliusas, nes pelningas verslas iš esmės neturi tendencijos užsilenkti, o išvengti operatoriaus bankroto – mano pagrindinis uždavinys renkantis P2P platformą.

Antras mažos komandos pliusas – skin in the game.

Pagrindiniai įmonės akcininkai ir kertiniai darbuotojai, Martynas Stankevičius ir Greta Zarembienė, gali neabejoti, jog savaitgaliais ne pokemoną žaidžia, nes jų turtas, ar bent didžioji dalis, yra Rontgen įmonės akcijos.

Vienaip verslą plėtoji, kai verslas finansuojamas kitų asmenų lėšomis, kokiomis rizikos kapitalo fondų investicijomis, kitaip – kuomet verslas yra visas tavo turtas, o finansavimas užtikrinamas vien tik asmeninėmis lėšomis.

That’s how the life is.

Pastebiu, kokiomis lėšomis finansuojama Rontgen veikla, tėra mano spėjimas, nes Rontgen viešai neteikia finansinių ataskaitų.

3. Kaip vaikšto pinigai

Dar vienas nestandartinis Rontgen aspektas – kaip platformoje vaikšto pinigai.

Išsamia diskusiją šia tema galite interviu su Martynu Stankevičiumi, jau minėtoje laidoje Kas geriau: paskola su NT užstatu ar butas nuomai?.

Dauguma Lietuviškų P2P platformų lėšų judėjimo klausimą sprendžia dviem būdais: pačios turi el. pinigų įstaigos licenciją (Finbee, Paskolų Klubas) arba naudojasi kitų el. pinigų įstaigų paslaugomis (dažniausiai – Paysera, rečiau – prancūzišku Lemonway).

Bet kuriuo atveju, pinigai esantys el. pinigų įstaigoje nėra tokių platformų nuosavybė, platformos bankroto atveju operatoriaus kreditoriai negalėtų į šias pinigines lėšas pretenduoti.

Tokios lėšos, kaip suprantu, bent jau didžioji dalis jų, saugoma Lietuvos banke, klientų vardu atidarytose IBAN sąskaitose (Lemonway atveju – ne, nesu tikras ir kaip Finbee tą daro, nes ir pas juos lyg ir nėra klientų vardu atidarytų sąskaitų) arba saugiuose vertybiniuose popieriuose (pavyzdžiui Paskolų klubas iš ~20 mln. klientų pinigų, ~15 mln. saugo Lietuvos Banke, likę ~5 mln. investuoti į short term germany bonds).

Kad ir kaip, kitų lietuviškų platformų atveju, dėl klientų piniginių lėšų saugumo ir atskyrimo nuo platformos turto man galvos neskauda.

O pats investavimo procesas per kitas platformas atrodo taip (kitose platformose, ne Rontgen): iš savo tradicinio banko sąskaitos papildai su platforma susietą el. pinigų sąskaitą.

Tuomet pasirenki norimą projektą, šį finansuoji iš el. pinigų sąskaitoje esamų lėšų, viskas vyksta akimirksniu.

Rontgen, kalbant apie mokėjimus, pasirinkusi nepaprastai keistą ir nepatogų sprendimą, kuris kelia du klausimu – saugumo ir patogumo.

Piniginių lėšų saugumas

Rontgen, tuo tarpu, kiekvienam naujam projektui atidaro specialiosios paskirties sąskaitą Paysera el. pinigų įstaigoje, bet ši sąskaita atidaroma paskolos gavėjo vardu.

Į šią sąskaitą tiesiogiai, be Rontgen tarpinių įmonės sąskaitų, patenka investuotojų atliekami mokėjimai paskolos gavėjui, bei iš šių sąskaitų lėšos mokamos atgal investuotojams, tokiu būdu piniginės lėšos atskiriamos nuo platformos, bei niekada nėra ir netampa platformos turtu.

Taip pat, Rontgen pasirašo trišalį susitarimą su Paysera ir paskolos gavėju, pagal kurį šią specialiosios paskirties sąskaitą kontroliuos Rontgen.

Visgi, juridiškai sąskaita ir lėšos joje yra paskolos gavėjo turtas, bet techniškai valdomas Rontgen.

Kaip ir NT, ši kiekvienam projektui sukuriama specialiosios paskirties sąskaita, priklausanti paskolos gavėjui, irgi notariškai įkeičiama Rontgen vardu. Tik, kaip pastebi įmonės vadovas, šis įkeitimo faktas nėra registruojamas kažkokiame registre, nes tokio tiesiog nėra.

Iš vienos pusės viskas kaip ir neblogai, iš kitos, vienas smulkus niuansas, jeigu koks nors paskolos gavėjas susiduria su mokumo bėdomis, bei šiam pateikiami ieškiniai ar iškeliama bankroto procedūra, į projektui sukurtoje specialiosiose paskirties sąskaitoje laikomas lėšas galėtų pretenduoti paskolos gavėjo kreditoriai, bei platforma teisme turėtų įrodinėti, jog štai, čia nėra, o gal yra, jų investuotojų turtas, teismas spręstų, kam lėšos priklauso – platformos investuotojams, ar paskolos gavėjo kreditoriams.

Ši rizika nėra esminė, nes paskolos gavėjas prieš gaudamas lėšas įkeičia NT, dažniausia pirmine hipoteka, bei mokėjimams vėluojant neatgaunamos lėšos būtų išieškomos realizuojant įkeistą NT.

Vėliau dar grįšiu prie įkeičiamo NT temos.

Dar reikia plačiau apie pinigų judėjimą pašnekėti, nes yra ir kitų kabliukų šioje vietoje.

Patogumas

Kuomet Rontgen paskelbia naują projektą, dažnai vyksta tam tikros lenktynės, kuris pirmas spės projektą finansuoti, o kas nespės – lieka už borto.

Bet kadangi finansuojama ne iš su platforma susietos el. pinigų sąskaitos, bet darant tarpbankinius pavedimus, įvairių fokusų būna.

Pirmoji mano klaida buvo tokia, jog bandžiau projektą finansuoti darydamas pavedimą iš asmeninės Paysera sąskaitos, bet pavedimas pasimetė AML procedūrose ir vargiai būtų spėjęs įkristi į projekto sąskaitą, atidarytoje tame pačiame Paysera banke, iki kol projektas bus pilnai finansuotas – būčiau likęs už borto.

Susiskambinus su Rontgen, paprašė pavedimo kopijos, bei “rezervavo” pavedimo sumai vietos pasirinktame projekte, kol pinigai suvaikščios.

Bei pamokė, jog ne taip reikia daryti.

Pasirodo, kuomet pasirašai sutartį ir gauni rekvizitus, ne pačiam reikia pavedimą daryti rekvizitus nusirašius, bet jų puslapyje pasinaudoti “mokėti per banklink” opcija.

Tokiu būdu pavedimas “suvaikšto” per kelias minutes.

Kitas aspektas, kurio neišbandžiau praktikoje – kai kurie projektai yra gerokai overfunded, nes lėšos projektą pilnai finansavus ir toliau krenta į paskolos gavėjo vardu atidarytą specialiosios paskirties sąskaitą.

Nesu tikras, ką platforma daro su lėšų perviršiu, bet akivaizdu, jog nepavagia, kitaip jų reputacija nebūtų puiki 🙂

Spėčiau, jog tam tikrais atvejais grąžina, kitais – projekto maksimali skolinimosi riba padidinama.

Paskutinis keistas aspektas su pinigų vaikščiojimu, tai jeigu visuose P2P operatoriuose palūkanos mokamos nuolatos, kiekvienai paskolai skirtingu laiku, tai Rontgen palūkanas visų projektų moka kartą per ketvirtį, kuomet atgal iš kiekvienos projektinės sąskaitos į investuotojo sąskaitą, iš kurios buvo atliktas mokėjimas, pervedamos lėšos.

Kas paverčia sekimą, kiek kada lėšų investuota, o kada ir kiek gauta atgal, košmariškai nepatogia sistema, bei sunku skaičiuoti bendrą iš Rontgen uždirbtą grąžą, tenka pačiam excel viską sekti.

Kyla natūralus klausimas, kodėl tokia kreiva pinigų mokėjimo sistema pasirinkta.

Čia atsakymo, matyt, reikėtų ieškoti mano aukščiau pateiktoje informacijoje apie įmonės veiklos pradžią ir istoriją.

Įmonė, didele dalimi, vystyta vieno žmogaus pastangomis, su menkomis finansinėmis injekcijomis.

O el. pinigų sąskaitos integravimas, arba juo labiau, el. pinigų įstaigos licencijos gavimas, brangiai kainuojanti procedūra.

Anot įmonės vadovo, ties šios problemos sprendimu jau dirbama, bei nors mokėjimo sistema šiuo metu nėra pati patogiausia, tai nėra kritinis platformos trūkumas.

4. Kitos investavimo bėdos

Apart ne pačios patogiausios apmokėjimo sistemos, yra ir kitų investavimą apsunkinančių niuansų.

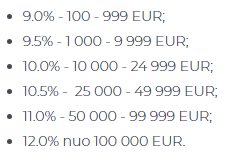

Vieną, ką reikia pastebėti, tai gaunamos palūkanos priklauso nuo investuojamos sumos.

Pavyzdžiui, vieno projekto, į kurį esu investavęs, palūkanos investuotojams svyruoja nuo 9% iki 12%.

Kas sukuria motyvaciją investuoti ne po 100 eurų į kiekvieną naują projektą, bet nuodugniai išsianalizavus vieną ar kelis projektus investuoti į šiuos didesnę sumą.

Aš pats, Rontgen atveju, taikau būtent tokią strategiją.

Kritikai pasakytų, jog tokių būdų prarandu diversifikaciją, šių kritikų kontra kirtikai pasakytų, jog diversifikacija reikalinga tiems, kurie neišmano ką daro 🙂

Galiausiai, nors mano Rontgen investicijos tikrai nėra diversifikuotos pačioje platformoje, bet jos puikiai diversifikuotos bendrame investiciniame portfelyje, kuriame Rontgen dalis nėra didelė.

Bet kuo daugiau nulių turi investicija, tuo tvirčiau tokias investicijas reikia valdyti. Rontgen atveju susiduriama su dviem problemomis.

Cash drag

Pinigai ant medžių neauga, todėl kuomet norima investuoti daugiau nei pora šimtų eurų, šias lėšas prima reikia iš kažkur atitraukti.

Savo atveju, pardaviau dalį turimų akcijų pozicijų Interactive Brokers, užtruko pora dienų kol lėšos atkeliavo į lietuvišką banką, tuomet laukiau kol Rontgen atsiras dominantis projektas, bet į tokį pavėlavau investuoti (ir taip nutiko du kart), nes prie kompo nesėdėjau ir kažkas kitas buvo greitesnis.

Kol galiausiai pagavau tinkamą projektą ir investavau, paskaičiavau, jog šis laikotarpis, kuomet pinigai man niekur nedirbo, kainavo apie ~0,5% metinių palūkanų.

Laiko analizuoti projektą stoka

Antra susijus problema, jog man, kuomet investuojama ne į daugelį panašių projektų, bet į vos kelis, norisi išsamiai dokumentus pavartyti.

Bet, kaip minėta, projektai kurie mane domino buvo finansuojami taip greitai, jog tokios galimybės net nebuvo.

Gaunasi, kad bėgi skubi, darai pavedimus iš savo banko sąskaitos į Paysera specialiosios paskirties projekto sąskaitą, nežinodamas ar spės lėšos įkristi laiku, o gal AML procedūros lėšas užlaikys, ar kiti žmonės pirma tavęs finansuos, ir panašiai.

Nėra tobula patirtis.

Blogiausia, išsamiai dokumentus pavartyti laiko nėra.

Aišku, gal dabar yra vienas šios problemos sprendimo būdas, nes pasikeitus europiniam sutelktinio finansavimo reguliavimui, atsirado “apmąstymo laikotarpis”, bei per keturias kalendorines dienas patirties neturintiems investuotojams galima persigalvoti ir atšaukti savo investicijas.

Bet čia toks, meh, ne pats elegantiškiausias problemos sprendimo būdas.

Įdomu, kaip šią bėdą sprendžia instituciniai ir stambieji fiziniai Rontgen investuotojai ? Ar tik nebus taip, jog informaciją apie pasirodysiančius projektus gauna iš anksto, galimai, net lėšas pirmieji ir perveda iš anksto.

Ar taip yra – nežinau, čia tik mano spėjimas.

5. Rizika prarasti lėšas

Paskutinė tema, kurią noriu paliesti, pati svarbiausia iš visų – Rontgen platformos rizikos vertinimas.

Kaip ne kartą sakiau, svarbiausia užduotis P2P investuotojams yra išvengti nemokių platformų, tų – kurios bankrutuos.

Kaip pristačiau įraše P2P (1 dalis): Žaidžiame Minesweeper, į platformos rizikos vertinimą aš žiūriu per kelerių žingsnių programą, vertinu tris aspektus:

- Kaip gerai platforma atskleidžia informacija apie savo esminę veiklą ir finansus;

- Remiantis šia informacija, ar tikėtina, jog platforma užsilenks;

- Kokia tikimybė atgauti investuotas lėšas platformos bankroto atveju.

Kas automatiškai reiškia, jog jeigu informacijos nėra daug, tinkamai bankroto rizikos, bei kas lieka operatoriaus bankrutavus, įvertinti neįmanoma.

5.1 Informacijos atskleidimas

Vienas iš svarbiausių geros platformos aspektų – kaip išsamiai atskleidžiama informaciją apie įmonės veiklą, nes tik turint pilną ir išsamią informaciją galima atlikti rimtesnį vertinimą.

Rontgen šiuo klausimu iš vienos pusės dirba neblogai, iš kitos – labai blogai.

Nors pačiame įmonės puslapyje sunku rasti detalią informaciją ir atsakymus į sudėtingesnius klausimus, darbo įdėjus, galima rasti podcastų su įmonės darbuotojais ar straipsnių spaudoje, kuriuose atsakymus rasti galima.

Todėl tikrai negalima teigti, jog įmonės vadovybė nebendrauja su investuotojais, galiausiai, visada yra galimybė paskambinti ir pabendrauti telefonu, retais atvejais renginiuose.

Bet, jeigu norėsite sužinoti kokius nors skaičius, susijusius su įmonės veikla – sėkmės, jų tiesiog nėra.

Čia turiu du dalykus omenyje.

Pirma – statistikos skiltis Rontgen puslapyje tikrai nėra išsami.

Sėkmės bandant suprasti kiek projektų per metus išduota ir grąžinta, etapais arba atskirais objektais, vidutinę palūkanų normą pagal reitingą, kaip ši kinta laikui bėgant.

Kurių reitingų projektai defaultino, šiuo metu valdomo aktyvaus portfelio dydį, kiek vystymo paskolų, paskolų su NT įkeitimu, aviacijos ar energetikos paskolų išduota.

Iš esmės – prašyk kokių nori skaičių – jų nėra.

Antra – trūksta pilnų audituotų finansinių ataskaitų su pastabomis.

Vos keli P2P žaidėjai tokias ataskaitas teikia (Paskolų Klubas, Estateguru, rodos ir Inrento), bet aš nesuprantu, kodėl šių ataskaitų teikimas nėra padaromas privalomas pagal sutelktinio ir tarpusavio skolinimo reguliavimą.

Šių ataskaitų priverstinis teikimas apsaugotų investuotojus nuo gausybės nuostolių, nes laiku ir vietoje daugybė akių sektų P2P operatorių veiklą.

Pavyzdžiui, aš kas ketvirtį galiu puikiai įvertinti, ką naujo nuveikė Paskolų Klubas, kaip keičiasi rizikos šios platformos investuotojams, nes įmonė yra akcinė bendrovė, kurios akcijomis prekiaujama viešai ir privalo kas ketvirtį finansines ataskaitas teikti.

Tuo tarpu, imkim Finbee, kuri tokių reikalavimų neturi ir finansinių ataskaitų neteikia.

Ilgą laiką Finbee buvo pelninga įmonė, o štai 2024Q4 veiklos ataskaitoje minimaliai užsimena, vienu sakiniu, jog sąnaudos 2x išaugo, dėka naujų investicijų į tarptautinę plėtra ir naujus finansavimo produktus, platformą iš pelningos tapo nuostolinga.

Jokio paaiškinimo kodėl ir kaip. O tai esminė informacija investuotojams, nes operatoriaus pelningumas ir veiklos pokyčiai yra didžiulę rizika keliantys aspektai.

Dabar ši informacija nėra atskleidžiama, investuotojai negali tinkamai vertinti platformų rizikos, o Finbee, kaip Rontgen ir kitos platformos, naudojasi žemais reguliatoriaus nustatytais skaidrumo reikalavimais ir investuotojus laiko nežinioje.

Toks požiūris, mūsų veikla – ne jūsų reikalas, man, kaip investuotojui, nepriimtinas.

Informacijos pateikimas svarbu, nes bandoma rasti atsakymą į klausimą, kokia tikimybė, jog platforma užsilenks.

Kuo informacijos pateikiama daugiau – tuo tvirtesnį atsakymą į šį klausimą galima formuoti.

5.2 Platformos rizika

Tai kokia tikimybė, jog Rontgen platforma taptų nemokia ir bankrutuotų ? Deja, bet to atmesti negalima.

Visų pirma, kaip rašiau P2P (3 dalis): Įspėjimas dėl NT platformų, NT sektorius yra nepaprastai cikliškas, pasižymintis metais ir dešimtmečiais trunkančiais ciklais.

Nepaisant to, jog Rontgen laikau patikimiausiu NT sutelktinio finansavimo žaidėjų, nuo šios įgimtos NT rinkos cikliškumo rizikos nepabėgsi.

Jeigu NT rinką Lietuvoje ištiktų rimta krizė, galvot reikėtų apie ilgalaikę NT meškų rinką, kuomet nėra likvidumo, o kainos krenta metai iš metų, ar Rontgen išsilaikyti ? Abejotina.

Bet aš, žinoma, neprognozuoju, jog iš vis tokia krizė bus, nei kada, to niekas žinoti negali. O net ir tokiu atveju tai automatiškai nereikštų didelių nuostolių investuotojams, visaip gali būti.

Vienas iš šią riziką reikšmingai mažinančių faktorių yra trumpas Rontgen administruojamų paskolų periodas, nes NT rinka inertiška, bei nėra taip, jog svyruotų reikšmingai metai iš metų, veikiau – jeigu įsivažiuoja, tai važiuoja aukštyn ilgai, bei atvirkščiai.

Aišku, šiuo metu NT rinka tikrai nėra stabiliame periode, kas verčia susimąstyti, ar šiuo metu Rontgen geriausias pasirinkimas, net jei kada nors ateityje taip gali būti.

Antra, įmonės veiklos pajamos yra nepaprastai cikliškos.

Didžiąją platformos pajamų dalį, spėju, sudaro vienkartinis paskolos administravimo mokestis, mokamas naujos paskolos išdavimo momentu.

Kyla natūralus klausimas, iš kokių lėšų platforma gyvuotu atveju, kuomet NT rinka stoja ir nauji projektai nėra finansuojami ?

Trečia, šias dvi pirmas rizikas, jog NT sektorius nepaprastai cikliškas, o platforma pajamas gauna tik tai periodais, kuomet NT balius tęsiasi ir muzika groja, dalinai mažina mano nuojauta, jog iš esmės Rontgen platforma yra pakankamai “kūda”.

Turiu omenyje, jog, spėju, darbuotojų nėra daug, nėra kažkokių el. pinigų įstaigos palaikymo kaštų, ar didelių IT kaštų.

Ypač tas buvo taikytina seniau, kuomet vos keli darbuotojai dirbo, o dabar, kuomet įmonė plečiasi sparčiau, bei dar ir fondų valdymo įmone nori tapti, toks mano įsivaizdavimas jau gali būti mažiau teisingas ?

Bet kuriuo atveju, NT rinkos sukrėtimo atveju, yra tikimybė, jog platforma neužsilenktų taip jau greitai, nes nuolatinės sąnaudos nėra didelės, bei sėkmingai administruotų esamus projektus dar kurį laiką, per kurį būtų galima spėti pasitraukti.

Tačiau, ar taip yra tikrai, sunku vertinti, nes primenu, įmonė neteikia jokių finansinių ir veiklos ataskaitų.

Apibendrinant platformos bankroto riziką, P2P NT platformų verslas yra kaip į “a game of musical chairs”.

Visoms platformoms smagu kol muzika groja, o nauji projektai finansuojami. Bet kuomet muzika sustoja, naujų paskolų pardavimai stoja, o senos tampa nemokiomis, stabilaus pagrindo, kėdės po užpakaliu, nebelieka ir – game over, ieškai naujo darbo.

Rontgen – puikus ir stabilus verslas, šiuo metu yra, bet ar turi kažkokių finansinių rezervų, jeigu naujų paskolų finansavimas sustotų ? Matyt ne.

Ar platformos “kūdumas” išgelbėtų ? Galbūt.

Man tikrai nepaprastai patinka ši platforma, veiklos filosofija ir ką viešai šneka darbuotojai, bet visiškai nepatinka, jog veikiama cikliškame NT sektoriuje.

5.3 Kas liktų investuotojams Rontgen bankroto atveju

Kas būtų, jeigu Rontgen bankroto rizika materializuotųsi ?

Juk gal nėra čia jokių bėdų, kad NT sektorius cikliškas, net jei platforma lūžtų, gi viskas užtikrinta, turtas atskirtas ir panašiai ?

Gal, o gal ir ne.

Kieno vardu įkeistas turtas

Labai įdomi diskusija jau minėjote laidoje Kas geriau: paskola su NT užstatu ar butas nuomai? apie tai, kieno vardu įkeičiamas turtas.

Kuomet paskolos gavėjui išduodama paskola, užtikrinimo agento vardu, t.y. platformą Rontgen valdančios UAB “Trečia diena” vardu, įkeičiamas paskolos sąlygose nurodytas nekilnojamas turtas.

Bei hipotekos lakšte nurodoma, kad nors hipotekos turėtojas yra UAB “Trečia diena”, galutinis naudos gavėjas yra asmenys, kurie investavo per platformą.

Bet kas tie asmenys, jų sąrašas, nėra nurodomas, šį sąrašą saugo tik Rontgen.

Iš vienos pusės gal čia viskas ir gerai, tikrai taip gali būti.

Bet mane neramina vienas faktas, jokiame realiame teismine ginče Lietuvoje dar nėra praktikoje patikrina, kaip šis teisinis atskyrimas veikia ir ar tikrai Rontgen bankroto atveju Rontgen kreditoriai negalėtų pretenduoti į Rontgen vardu (nors ir nurodant galutinį naudos gavėją abstrakčius investuotojus) įkeistą NT.

Bet čia nėra Rontgen specifinė rizika, ji galioja visoms sutelktinio finansavimo platformoms.

Kieno turtas yra reikalavimo teisės

Kitas susijęs klausimas, jog teoriškai, investuotojų ir platformos turtas turėtų būti atskirtas, bei per platformą išduodamos paskolos nėra platformos turtas, bei platformos bankroto atveju jų administravimą turėtų perimti kas nors kitas.

Tai galėtų būti kita sutelktinio finansavimo platforma arba bankroto administratorius.

Kalbant apie investuotojų turimas reikalavimo teises, čia lygiai taip pat, kaip su platformos vardu įkeistu NT, ar investuotojų reikalavimo teisės tinkamai atskirtos nuo platformos turto, ar sutelktinio finansavimo teisės aktuose nėra spragų, kaip šis teisės aktas dera su kitais teisės aktais šalyje, visa tai nėra patikrinta jokio realaus teisminio ginčo būdų, arba operatoriaus bankroto būdų, nes dar nei viena tokia platforma, reguliuojama ir registruota Lietuvoje, nėra bankrutavusi.

Tokia rizika, turbūt, minimali kalbant apie mokias paskolas, didesnė – kalbant apie nemokias ir vėluojančias paskolas.

Nes visi sutelktinio finansavimo operatoriai sutartyse yra numatę galimybę nemokių paskolų reikalavimo teises perimti savo vardu. Todėl darau prielaidą, kad operatoriaus bankroto atveju teisme gali kilti ginčų, kam priklauso šių nemokių paskolų reikalavimo teisės, ar į jas gali pretenduoti operatoriaus kreditoriai.

Rontgen paskolos sutarties bendrosios sąlygos

- Paskolos davėjai ir Paskolos gavėjas sutinka ir patvirtina, kad nutraukus

Paskolos sutartį Operatorius gali savo nuožiūra:

76.1. įsipareigojimų, kylančių iš Paskolos sutarties, administravimo tikslu

perimti Paskolos davėjo reikalavimo teises šiose Bendrosiose sąlygose bei

Röntgen platformos naudojimosi sutartyje nustatyta tvarka; arba

Visgi, reikia pripažinti, jog šią ir taip menką riziką, Rontgen atveju, mažina du faktai.

Pirmasis – iš esmės platforma beveik neturi nemokių paskolų.

Antrasis – visai gali būti, jog Rontgen neturi didžiulių skolų, ypač vertinant šias santykyje su valdomo portfelio didžiu, tai gali nebūti kieno naudai kažkokius reikalavimus tenkinti.

Bet ar tikrai įmonė neturi skolų – eilinis klaustukas, kaip visada, gi finansinių ataskaitų Rontgen neteikia.

Bankroto proceso kaina

Operatoriaus bankroto atveju paskolų administravimas vienaip ar kitaip tęstųsi, bet teisiniai ginčai ir administravimas – brangus reikalas.

O jokio suinteresuoto asmens tokią veiklą atlikti gerai ir kruopščiai, operatoriaus bankroto atveju, nebelieka, nes tik siekis turėti gerą reputacija motyvuoja P2P operatorius administruoti paskolas atsakingai, bet kai jau operatorius bankrutuoja, išsaugoti reputacija nebėra joks motyvas.

Jeigu Rontgen užsilenktų, bei administravimą perimtų bankroto administratorius, tolimesnius mokių ir nemokių paskolų administravimo kaštus kažkam ir kažkaip tektų apmokėti.

Kadangi įmonė neturi jokių ateityje gautinų sumų, kaip, pavyzdžiui, ateityje gautino tarpininkavimo mokesčio pajamų turi Paskolų Klubas ar Finbee platformos, Rontgen veiklai nutrūkus visus tolimesnius administravimo kaštus dengtų investuotojai.

Tik čia vėl, tikėtina, jog šie kaštai gal ir nebūtų kosminiai.

Nes daugiausiai kainuoja daug smulkių nemokių paskolų, ypač išduotų užsienyje, administravimas. O Rontgen turi keletą stambių paskolų Lietuvoje.

Visai gali būti, jog bankroto procedūra būtų suvaldoma ne pačiomis didžiausiomis (lyginant su kitų platformų bankroto atvejais) sąnaudomis.

Bet – negali žinoti, skolininkai juridiniai asmenys, turintys gebėjimų ir resursų procesus vilkinti, jeigu tame matytų naudos.

Įkeičiamo turto rinkos kaina

Viena didžiausių rizikų nemokių paskolų atveju, jog įkeisto turto vertė pasirodytų esanti gerokai mažesnė, nei teigiama.

Paimkim, pavyzdžiui, šiuo metu renkamą paskola “Sklypas J. Rutkausko g. 7 VI, Vilnius”.

Tai B+ rizikos klasės projektas, kuomet renkama 1,83 mln. EUR paskola užstatant 3,05 EUR vertės sklypą, LTV siekia 60%.

Lėšos renkamos apyvartinėms paskolos gavėjo lėšoms, kaip suprantu, paskolos gavėjas šiuo metu plėtoja kitus projektus, kuriems reikia finansavimo.

Kas blogiausia galėtų nutikti šiuo atveju ?

Prielaidos:

NT rinka stoja, bei šią rinką ištinka kelerių metų trukmės kainų nuosmukis.

Rontgen platforma naujų paskolų nebesugeba išduoti, bankrutuoja po dviejų metų.

Projektas tampa nemokus po metu, bei dar tris metus vysta bylinėjimasis ir galiausiai po ketverių metų nuo projekto finansavimo datos įkeistas turtas realizuojamas už 50% dabartiniame vertinime nurodytos vertės.

Rezultatas prie šių prielaidų:

Iš pirmo žvilgsnio – nėra jokios tragedijos. Investuotojai susimetė 1,83 mln. EUR, atgavo po keturių metu 1,53 mln. EUR, metinė grąža -4%.

Bet čia nėra įskaičiuoti nemokios paskolos ir bankrutavusios Rontgen platformos administravimo kaštai.

Jeigu dėl visų bylinėjimosi kaštų būtų atgauta ne 50% dabartinės vertės (kuri nustatyta pagal popierinį vertinimą), bet 40% vertės (turtas realizuotas už 50%, 10% vertės suvalgytų bankroto administravimo kaštai), tai 1,83 mln. EUR investavę investuotojai atgautų 1,22 mln. EUR, metinė grąža siekia -10%.

Čia, primenu, -10% per metus po ketverių metų, iš kiekvieno investuoto 100 EUR po keturių metų lieka 67 EUR.

Ar realu, jog nemokios paskolos administravimo kaštai, Rontgen bankroto atveju, šios konkrečios paskolos investuotojams, siektų 305,2 tūkst. EUR per keturis metus (turtas realizuojamas už 1,53 mln. EUR, investuotojam po kaštų lieka 1,22 mln. EUR) ? Neįsivaizduoju.

Bet štai pavyzdys iš realaus pasaulio – kuomet UK viena licencijuota platforma bankrutavo, paskirtas administratorius sėkmingai išieškojo £7.9m nemokių paskolų, iš šios sumos £4.8m. suvalgė administravimo mokesčiai.

Ar realu, jog projekto “Sklypas J. Rutkausko g. 7 VI, Vilnius” turtas, kuris šiuo metu vertinamas 3,05 mln. EUR, po keturių metų būtų parduotas vos už 50% šios vertės, už 1,83 mln. EUR ?

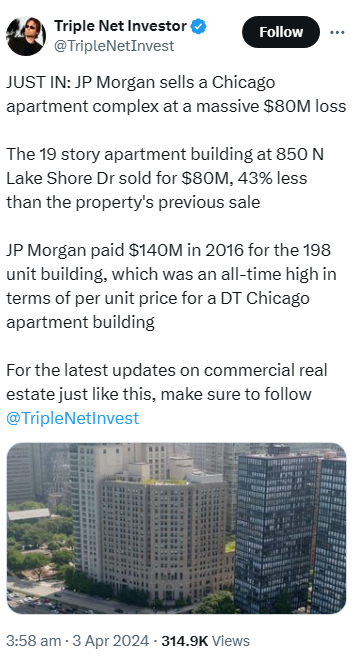

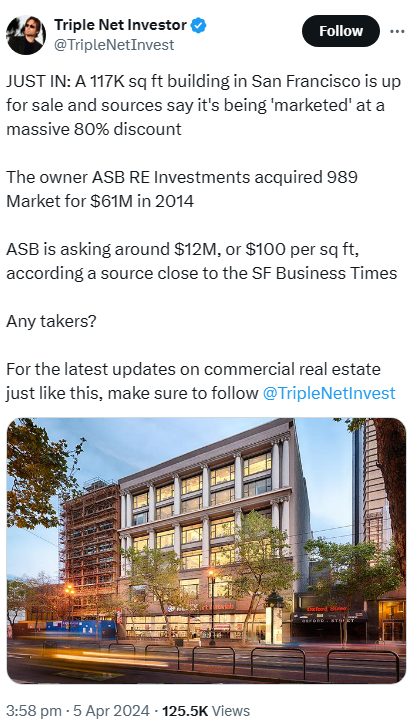

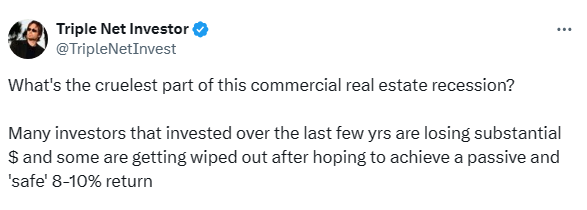

Yra toks Twitter account vardu @TripleNetInvest, vis postinantis apie naujausius sandorius JAV, kuomet įvairūs stambūs NT objektai buvo parduoti gerokai pigiau, nes prieš tai buvęs paskutinis sandoris (toks sandoris realiai buvo, tuo tarpu Rontgen vertė skaičiuojama nuo “popierinio” vertinimo). Štai pora pavyzdžių:

Sakyčiau, jog tikimybė, kad po kelerių metų NT meškų rinkos, sklypas įkeistas projekte “Sklypas J. Rutkausko g. 7 VI, Vilnius”, būtų parduotas už 50% “popierinės” vertinimo vertės, visiškai reali.

Ypač žinant, jog tokio turto pagrindiniai pirkėjai yra kiti vystytojai, kurie tuo metu irgi sėdėtų gilioje duobėje, vargiai turėtų naujiems sklypams pirkti.

Apibendrinant, tikėtina, jog investuotojai Rontgen platformoje nepatirs reikšmingų nuostolių iš nemokių paskolų, kol šias paskolas administruos pati platforma, nes šiuo atveju kaštus suvaldyti įmanoma.

Tačiau nepaprastai svarbu išvengti platformos bankroto, bei tokiu atveju neturėti čia nemokių paskolų, nes šiuo atveju jau visiškai neaiškios investuotų sumų perspektyvos.

O, primenu, Rontgen finansinių ataskaitų neteikia, niekad nežinosite, ar platformos finansinė būklė yra gera 🙂

Taip pat reikia pripažinti, jog pasirinktas pavyzdys, projektas “Sklypas J. Rutkausko g. 7 VI, Vilnius”, nėra pats stipriausias platformoje, bei yra ir kur kas saugesnių Rontgen platformoje siūlomų investavimo galimybių.

Todėl nuostolių riziką galima valdyti kruopštesne projektų atranka, investuoti į tuos, kurie užtikrinti ne sklypais, bet jau išvystytais ir pastatytais statiniais, ypač likvidžiais butais.

6. Rontgen – būti ar nebūti šios platformos partneriu ?

Šis įrašas toks ilgas gavosi dėka elementarios priežasties, jog nieko nebandau reklamuoti ar įtikinti, bet pats sau garsiai svarstau, verčia čia investuoti ar ne, bei dvejoju.

Iš esmės man Rontgen platforma nepaprastai patinka, nuo veiklos filosofijos iki komandos.

Nepatinka tik NT sektorius.

Aukščiau rodžiau pora pavyzdžių, pasiskolintų iš Twitter paskyros @TripleNetInvest, o štai dar vienas įrašas iš šios paskyros:

Kaip esu rašęs P2P (3 dalis): Įspėjimas dėl NT platformų, sutelktinio finansavimo platformos yra nepaprastai rizikingas instrumentas, tik apsimetęs saugiu, nes gi čia NT įkeista !

Nors Rontgen laikau pačia stipriausia NT platforma rinkoje, bei viena geriausių P2P platformų apskritai, bet ir čia yra rizikų, nuo kurių nepabėgsi, dvi pagrindinės jų :

(1) Rontgen platformos bankroto scenarijus yra realus, nes įmonė visas lėšas gauna projekto išdavimo metu, o NT rinkoje įsivyravus ilgalaikėms meškų nuotaikoms, Rontgen pajamų srautas nutruktų, įmonė neturėtų lėšų veiklos tęstinumui.

(2) NT nuosmukio atveju, bei Rontgen bankroto atveju, dalis nemokiais tapusių projektų būtų realizuoti gerokai mažiau už nurodytą LTV, bei papildomi operatoriaus bankroto ir nemokių paskolų administravimo kaštai gali lemti didžiulius nuostolius investuotojams.

Yra trečioji rizikų grupė, jog Rontgen įmonės turtas nėra tinkamai atskirtas nuo investuotojų, arba į investuotojų naudai, Rontgen vardu, įkeistas užtikrinimo priemones gali pasikėsinti Rontgen kreditoriai.

Bet šias rizikas, Rontgen platformos atveju, vertinčiau kaip ženkliai smulkesnes, neesmines, dėka šių rizikų man galvos pernelyg neskauda ir investavęs čia miegočiau ramiai.

O abi pirmąsias išsakytas rizikas įmanoma kontroliuoti.

Riziką (1) riboja faktas, jog išduodamų paskolų trukmė trumpa, todėl atidžiai sekant NT rinką, galimai, bent jau su nemaža portfelio dalimi pavyktų pasitraukti iki operatoriaus bankroto, sąlygoms rinkoje pablogėjus.

Riziką (2) galiam riboti atsirenkant projektus, užtikrintus likvidesniu ir jau pabaigtu, daugiau pirkėjų turinčiu, turtu.

Mano galutinė išvada būtų tokia – Rontgen platforma puikus investicinis instrumentas tais atvejais, kuomet NT rinkos situacija yra pakankamai stabili.

Tik ar ši yra pakankamai stabili šiuo metu, kuomet palūkanų normų ciklas pasikeitė, NT kainos neberanda krypties, sandorių skaičius stagnuoja ?

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

As siuo metu turiu portfeli 5-kiuose P2P portaluose:

– Profitus

– Rontgen

– CrowdPear

– Finbee

– HeavyFinance

Tai bent mano paskolu grazinimo atveju stabiliausi Rontgen ir kaip bebutu keista – CrowdPear. Is esmes abu kaip laikrodis, CrowdPear gal tik su vienu projektu dabar veluoja kelias dienas. Kaip jie teigia – projektas pardavimo stadijoje ir tikisi greitu laiku atgauti viso projekto suma.

Taip, jei Rontgen jaucia, kad esi didesnis investuotojas – jie info pateikia jiems dar pries projekto paskelbima – atsiuncia laiska ir paklausia kiek investuosi. Todel ne retas atvejis, kad is karto po projekto paskelbimo vienas investuotojas imeta pvz 50k ir uzfinansuoja visa projekta.

HV lyg apsitvarke, bet labai laukiu ju metiniu rezultato, idomu kiek siais metais jie vynioja i minusa. Visgi aktualiausi klausimai:

1. Nuline komunikacija – atsako ka nori ir kada nori, niekada nesilaiko savo uzduotu terminu, niekada nezinosi ar kazkas atsakys ir kaip atsakys;

2. Lenkai. Panasu, kad Lenkijoje jie turi savo Stepukoti ir Lenkijos rinka jiems stipriai maiso. Jie ten absoliuciai nekontroliuoja kas vyksta ir tokie molio motiejai gaunasi;

3. Ir pats baisiausias – kazkaip mano finansuoti projektai niekaip dar neparduota tuos ekologinius sertifikatus, o kadangi komunikacija 0 – gaunasi kazkokia fignia. Graza 0, ar sertifikaitai bus kada pardavinejami, visiskai neaisku. O visa reklama statoma ant tu serfitikatu – bet jei ju nebus, tai subires labai greitai.

Aisq, pelningiausias FinBee, bet jie patys sako, kad ju 90 dienu veliojantis portfelis yra apie 20%, tai FinBee gali tiketis kazkokio teigiamo rezultato po mazdaug 10 menesiu finansavimo. O iki to laiko – klausimas kiek sugebes teisininkai issimusti, tiek jau sugebes…

Visada įdomu išgirsti nuomonę tų, kas daug platformų išbadę, dėkui.

Apie CrowdPear, tai aš apie juos visiškai nieko nežinau, nematau daug informacijos apie šią platformą viešoje erdvėje, vien todėl ten neinvestuočiau, nes neįmanoma vertinti kas, kaip ir kodėl ten vyksta.

Bet gal ir viską puikiai dirba ir kiti investuotojai tos informacijos turi.

Su HeavyFinance, tai tikrai, kuo toliau – tuo mažiau informacijos iš jų pusės, o ataskaitos skurdesnės. Gal turi ką slėpti ?

Apie Finbee, tai abejoju, ar gerai skaičiuojat 🙂 Susikaupusi dafault paskolų dalis vargei leidžia daryti kažkokias išvadas apie grąžą, reiktų detaliau skaičiuoti.

Daug paskolų pas juos su mažais vėlavimais, tik reiktų žiūrėti į % paskolų defaultinančių per metus.

Cia mano skaiciavimo metodika. Tarkime ten pradejau su 15k. Dabar paskolu krepsis 16,2k. Bet turiu ~15% velavimo, tai neveluojanciu paskolu ten yra apie ~14k. taip, didzioji dalis yra <30 dienu, bet tai jau tikrai velavimas.

dar toks pastebejimas del dideliu/mazu objektu. taip, 6 lemai skamba gerai, bet jei bus didelis bum, ka atgausi?

o objektas tarkim 100k, parduos uz 70k, liks skola 30k. tai tiek zmogus dar gali grazinti. o jei bus 3 lemai skolos, jau gali ir su visam.

o crowdpear pabandziau netycia, turiu tel silver, kas is karto bonuso +0.5%, bet tikrai man tinka ir objekto dydis, ir operatyvus bendravimas, ir mokami grafikai. plius ten palukanos geriausios is visu mano nekilnojamu. plius crowdpear labai augantis – ten tikrai vis daugiau investuotoju. Negaliu, aisku, matyti ateities, bet jei is pradziu projektai letai finansavosi, dabar jau nu ne Rontgen, bet greitai.

Apie vėluojančias paskolas ir skaičiavimo metodika, tai esmė galutinis rezultatas, kokia bus uždirbta grąža investuojant.

Tokie skaičiai kaip % portfelio vėluojantis <30d. vargiai leidžia daryti kažkokias išvadas, apie būtą/būsimą grąžą.

Iš esmės paskaičiuoti grąžą vartojimo kreditų platformose nepaprastai sunku.

Kas dėl didelių/mažų objektų, čia galima skirti du aspektus.

Pirmas, default atveju kuris turtas būtų realizuotas aukštesne kaina, artimesne pirminiam turto vertinimui.

Šiuo atveju projekto dydis vienas iš faktorių, galimai galutinę realizavimo kainą, kaip ir jūs sakote, veikiantis neigiamai. Bet čia ne tik kaina objekto svarbu, nes sklypas centrinėje Vilniaus dalyje bus realizuotas, tikėtina, artimesnes vertinimo kainai, nei kokios gamybinės patalpos Ukmergėje. Lygiai taip pat, įkeistas būtas už 250k Vilniaus centre bus realizuotas artimesne vertinimo kainai, nei pusiau pastatytas ir užsilenkęs daugiabučių kompleksas.

Antras aspektas apie didelis/mažas objektus, bei kodėl man šie patinka, tai jog projektus vysto rimtesnės komandos, profesionalesnės, turinčios daugiau patirties. Mažesnė scamo tikimybė, mažiau reikalų turima su neaiškiais smulkiai projektėliais.

Dar prideciau – laikotarpi nuo kada skaiciuojamos palukanos.

Rontgen – pradeda skaiciuoti nuo sufinansavimo dienos. tai jei pasitaiko projektu, kur tu idejai ir pinigai renkami savaite, tai ta savaite pinigai tik kaba.

Profitus – per 16 darbo dieno po to, kai buvo sufinansuota. Arba nuo tada kai sutvarke dokus. Bet kazkaip labai jau retai kada jie ir sutvarko tuos dokus greiciau.

HV – per 16 darbo dienu jei yra ikeiciamas turtas. Irgi tamposi ilgai.

CrowdPear – nuo tos dienos kai imeti pinigus!!! Nezinau kaip jie tai suderina, bet bent patys skelbia, imetei eurus ir jie jau dirba, nors jei dar nera ismoketi.

Tai HV ir Profitus atveju is esmes prarandi ko ne visa procenta del tu tokiu ilgu terminu.

Puikus pastebėjimas, tikrai galutinė grąža 0,5-1% gali skirtis vien dėl jūsų įvardintų sąlygų skirtumo lyginant platformas tarpusavyje.

Nedideles sumas į Rontgen investuoju jau keletą metų. Kol kas smagu, kad palūkanos beveik visais atvejais mokamos konkrečią dieną, kaip ir yra numatyta. Ir pritariu, kad sudėtinga iki galo suskaičiuoti, kokia tiksli metinė grąža. Naudoju keletą LT P2P platformų, tai pervedant pinigus į Rontgen kažkaip ramiausiai jaučiuosi 🙂

Taip pat noriu pridurti dėl minėto projektų refinansavimo, tai jei gerai pamenu, būtent ir dabar vėluojantį projektą jie atsisakė refinansuoti dar prieš oficialų palūkanų mokėjimo vėlavimą. Tad šioje situacijoje jie patys prisiėmė riziką eiti į vėlavimą vietoj to, kad refinansuotų, todėl bent jau mano akyse įgavo dar daugiau pasitikėjimo, kad netęsė projekto, kurio ateitimi nebetiki.

Įdomu.

O iš kur žinote, jog atsisakė finansuoti ? Tas buvo skelbiama projekto naujienose ar kaip ?

Pamiršau straipsnyje paminėti, bet mano asmeninė patirtis Rontgen platformoje vos keli mėnesiai, bei nežinau kaip jie komunikuoja, kuomet projektai vėluoja.

Rontgen rašo gana išsamius naujienlaiškius apie projekto eigą, jei kažkur mato riziką. Iš tikrųjų jie labai detaliai komunikuoja būtent el. laiškais apie tokius atvejus.

Ir praėjusių metų rugsėjo gale informavo, kad spalio mėn. palūkanų mokėjimas vėluos ir tuo pačiu, kad pervertino patys visas rizikas ir konkrečiai parašė “Nors faktiškai užbaigto NT projekto refinansavimas pardavimų laikotarpiui pratęsti iš principo galėtų būti viena iš alternatyvų, siekdama atliepti investuotojų interesus „Röntgen” komanda, bendraudama su vystytoju, priėmė sprendimą šio projekto nerefinansuoti.”

Tikrai įdomu, bei dar vienas pliusas jiems tuomet.

Aš vis dar nenusprendziu – Rontgen vedimas tiesiai į sąskaitą gerai ar blogai. Iš vienos pusės, kad pinigas savo sąskaitoje jau yra gautas pinigas, iš kitos pusės jei neturi investicinės sąskaitos, o aš tokios neturiu, kiek pinigai susimaišo ir sunkina matematika.

Taip, aš Rontgen vertinu šiandien kaip saugiausia P2P Lietuvoje, bet šios dienos kontekste labiau žiūriu kaip į saugojanti, o ne auginanti kapitalą, nors grąža ir čia tikrai labai padori. Tai mano krepselis čia pats mažiausias, nors dabar kaip tik jame krepšelį ir auginu. Iš esmės – kituose portaluose uždirbtas palūkanas + mėnesinį atsidejima perkeliu i Rontgen.

Kas dėl sąskaitos, tai sakyčiau, jog vedimas tiesiai į sąskaitą yra blogai ta prasme, jog iš to išplaukia kitos bėdos.

Pavyzdžiui, blogiausia dalis, jog investuoti į naujus projektus tampa problematiškiau, nes lėšos vaikšto ilgiau, projektai tampa overfunded ir panašiai.

Bet, kaip rašiau tekste, mano nuomone, tai smulkus, neesminis trūkumas.

Dėl ilgumo visiškai nesutinku – kaip tekste ir pats rasėt, darai direct paymenta ir dar nebuvo taip, kad per minutę neuzsiskaitytu. Bet iš principo, man Rontgen dėk 100 euru i projektą nesiziuri. Aš praktiškai dedu i projekta arba 1000, arba jei tą mėnesį tiek neturiu – vedu jau i kitas platformas.

Gal pačiam neaktualu, tačiau šioje vietoje naudojant paysera nemokamai galima susikurti atskirą sąskaitą, jai pasirašyti pavadinimą (pvz. pas save esu ją ir pasivadęs Rontgen sąskaita) ir per ją investuoti, tai grąža krenta nesimaišant su kitomis lėšomis.

Beje, darant investiciją tiesiogiai banklink per paysera, iš pastarosios dar grąžos gauni 0,5 euro už tokį pavedimą. Atrodo neaktuali suma, bet man per kelis metus prisikaupė keliasdešimt eurų, kas realiai iš nieko 🙂

Toks ir buvo mano planas, susikūriau Paysera atskirą sąskaitą, bet dariau pavedimą ne per banklink, o rankutėm, ir pavedimas įstrigo iš Paysera pusės dėl AML procedūrų.

Tuomet pagalvojau, jog geriau investuoti iš pagrindinės sąskaitos, iš kurios pinigų judėjimas yra įprastas, bei iš ten per banklink be bėdų investavau.

Įdomu, ar per Paysera naudojant banklink, tai ką nors keičia iš AML procedūrų pusės ? Ar stringa dėl to mokėjimai iki kol jie aiškinasi lėšų kilmę ?

Rontgen gavo fondų valdymo įmonės licenciją, plačiau:

https://www.vz.lt/rinkos/2024/04/19/rontgen-gavo-fondu-valdymo-imones-licencija

Dėkui, buliau, už apžvalgas!

Kadangi pats buvau Rontgen klientas, patirties turiu, tai norisi šį bei tą pridurti. Beje, apie to vėluojančio projekto savininkus gan plačiai aprašyta svetainėje https://byla.press/. Matau, kad mėgsti pasigilinti, tai medžiagos pačiam bus apstu. Mane patį neramina dviejų datų sugretinimas:

2023-05 gale (paskola surinkta 31-ą dieną) Gardos projektams buvo skirta B+ rizikos kategorija.

2023-05-25 Vilniaus apygardos teismas, Esmė: Dėl UAB Parduotos vasaros bankroto pripažinimo tyčiniu, eB2-967-562/2023. (Rangovas – Pilaitės terasos IV)

Dėl tyčinio bankroto atsakingu asmeniu pripažintas Audrius Zakaras (gimimo data 1984-06-29)

Kaip pakomentuotum?

Tikrai įdomi istorija, bet nepaprastai sunku suprasti.

O ką Rontgen patys sako apie šį projektą, ar jie siunčia informacija kodėl ir kaip vėluoja ?

O kaip toliau tęsiasi ši istorija, projektas toliau vėluoja ?

Na, tai, ką jie gavo kaip užstatą, negali būti parduota už tokią kainą, kuri reikalinga investuotojams grąžinti pinigus, vertinimas buvo aiškiai per didelis, name, kuriame nėra pamatų ir jokios komunikacijos visai nebuvo numatyta, įvertinti rinkos kaina – tai dar vienas nusikaltimas, kuris buvo padarytas.

Tęsiant istoriją, Zakaras turi dvi baudžiamąsias bylas, jo bendrininkai, tokie kaip Natalija ir nekilnojamojo turto vertintoja Kristina Urbonė, matyt, laukia, kol bus apklausti, o investuotojai, kurie pirko nekilnojamąjį turtą ir investavo į Rontgen, liko be nieko.

Iš pačios platformos perspektyvos, tai Rontgen tikrai turi gerą reputaciją, bei nėra jokios ekonominės logikos įmonės vadovybei kažkokio vieno smulkaus projektuko.

Visgi, visada visko gali būti.

Teigiate, kad Natalja Kozikienė įtraukta į Rontgen platformą su Garda Group susijusių asmenų iniciatyvą. Kokiais įrodymais remiatės ? Nes šiaip, neskamba labai įtikinamai šis teiginys.

Bei Natalja Kozikienė vis dar dirba platformoje, kas leidžia daryti prielaidą, jog Martynas Stankevičius ir Greta Zarembienė, įmonės akcininkai ir vadovai, vis dar šia darbuotoja pasitiki.

Kadangi iš šio finansuoto projekto Rontgen įmonei finansinės naudos mažai, reparacinė žala didelė, leidžiu sau daryti prielaidą, jog Rontgen įmonės akcininkai ir vadovai nemano, jog Natalja Kozikienė yra kažkoks Garda Group infiltruotas asmuo 🙂

Tačiau, geriausiu atveju ši istorija iš Rontgen pusės yra blogai atliktas darbas, nes įkeistas turtas neparduodamas už vertinime numatytą kainą, o teisinės rizikos nebuvo suvaldytos.

Todėl pagrįstai kyla klausimų, kad gal čia kažkas tikrai yra ko aš neįžiūriu, bei jūsų žodžiuose yra daugiau teisybės, nei aš įrodymų ir detalesnių detalių nežinomas, suprantu.

Ačiū už informaciją, jei kada ateityje papostintumėte naujienas, kaip sekasi šiuo projektu, būtų įdomu.

Audrius Zakaras padarė tiek daug nusikaltimų, už kuriuos nebuvo nubaustas, kad savo šį pasitikėjimą perdavė bendrininkams. Natalija yra samdoma darbuotoja ir rytoj ras darbą kitoje įmonėje, o Rontgenas liks su savo problema, kurią ji ir atnešė į jų kompaniją. Tai jau buvo Big banke dėl dviejų Zakaraso projektų, tai atsitiktinumas? Net jei Rontgene žino, kad ji yra šnipas, jie negali jos viešai atleisti, nes tai visiškai sugriautų jų verslą.

Man tikrai įdomu kodėl Rontgen išdavė šią paskolą, kaip vertino riziką, nes šios paskolos išdavimas kertasi su mano įsivaizdavimu, jog Rontgen kruopščiai atrenka paskolų gavėjus, atidžiai vertina riziką.

Įdomių komentaru randu platformos projekto skiltyje (https://rontgen.lt/lt/marketplace/view/85):

2022-12-22 Rontgen vartotojas Remigijus klausia:

“Sveiki, manau tikrai pavojingas objektas. UAB Garda group 100% akcininkas yra UAB NORD 1 kurios akcininkai yra 8 įmonės, kurioms sunkiai sekasi verslauti, turi skolų, teismų (kaip atsakovas), ir kas svarbiausia -visoms joms vadovauja tas pats asmuo : VITALIJUS PUSTOVOITOV ir yra visų akcininkas: UAB “Smulkūs statybos darbai” Akcininkas: 2021-03-10 – dabar Nord Investment, UAB Akcininkas: 2020-11-20 – dabar UAB Seltex Akcininkas: 2020-11-20 – dabar UAB Garda group Akcininkas: 2020-11-26 – dabar Investa Europe, UAB Akcininkas: 2020-12-11 – dabar Nord invest group, UAB Akcininkas: 2020-12-11 – dabar UAB “Alnėja” Akcininkas: 2022-01-10 – dabar UAB Consult LT Akcininkas: 2021-06-15 – dabar VITALIJUS PUSTOVOITOV Vadovas: 2020-11-16 – da”

Rontgen atsakymas:

“Gerb. Remigijau, Jūsų nurodyta informacija mums yra žinoma ir buvo įvertinta priimant sprendimą dėl bendradarbiavimo su projekto savininku. Atkreipiame dėmesį, kad holdinginė įmonių grupės UAB “NORD 1” struktūra šiuo atveju nedaro įtakos projekto kredito rizikai, kadangi paskola suteikta UAB “Garda group”, kuri yra ir paskolos gavėja, ir investuotojams įkeisto turto savininkė. Pagarbiai Röntgen”

Man irgi sunku suprasti, kaip čia jie ką vertinu, bei ar čia sukčiavimas iš paskolos gavėjo pusės, bei aplaidumas iš Rontgen pusės.

Būtų nepaprastai smalsu visus naujienlaiškius šia tema iš jų pusės perskaityti, kaip suprantu juos siuntė, jeigu kas sumestumėt man paštu info @ buliausanatojima.lt bučiau dėkingas 😉

Įdomios informacijos randu ir pirmų dviejų etapų komentarų skiltyje:

https://rontgen.lt/lt/marketplace/view/69

https://rontgen.lt/lt/marketplace/view/79

Jau nuo pat pradžių investuotojai platformą įspėdavo, kad čia prastas projektas. Rontgen atsakymas – jo viską žinom, įvertinom šias žinomas rizikas.

Sunku suprasti greitomis, be pilnos info ir pilno komentaro iš pačios platformos ką galvojo, bet tikrai rimtas akmenukas į Rontgen daržą, kad ši paskola buvo išduota ?

Ačiū už tikrai išsamias apžvalgas!

Visai neseniai Rontgen (nuo p. Gretos Zarembienės) atsiuntė kvietimą susipažinti. Manau ir jūs turėjote gauti nes aš tikrai smulkesnė žuvis. 🙂

Neplanuotumėt nueiti ir pakalbėti, užduoti įraše iškeltus klausimus?

Nesu gavęs jokio kvietimo 🙂

“Malonu susipažinti!

Esu Greta, atsakinga už ryšių su investuotojais kūrimą ir palaikymą.

Noriu Jus pakviesti į susipažinimo pokalbį. Visai nesvarbu, ar esate tik pradedantysis investuotojas ar patyręs šios srities žinovas – padėsiu užtikrinti sklandų investavimo procesą atsakydama į visus, su „Röntgen“ veikla susijusius, klausimus. Atsakykite į šį laišką ir galėsime sutarti Jums patogų pokalbio laiką.

Linkėjimai,

Greta

“

Šitą tai esu gavęs, čia, spėju, jų standartinis pasisveikinimas.

Galvojau šnekat apie kokį jų organizuojamą renginį, nes ir tokių yra buvę, tik negalėjau sudalyvauti.

Praėjo daug laiko, ir informacijos apie Zakarus atsirado dar daugiau – atsirado nauja svetainė, kurioje išsamiai aprašyta viskas apie Audrių Zakarą. Ši svetainė: http://www.zakaras.monster

Rekvizitai šiek tiek informacijos apie įmones pradėjo rodyti.

https://rekvizitai.vz.lt/imone/trecia_diena/apyvarta/