Neseniai mačiau spaudoje straipsnių ciklą „Investuoti paprasta su Jekaterina ir Rena“.

Kaip suprantu, pagrindinė šio projekto mintis buvo parodyti auditorijai, jog investuoti yra paprasta.

Žinoma, investuoti šiais laikais tikrai nėra sudėtinga, paspaudi pora mygtukų ir štai – investavai.

Tačiau kur investuoti, kokia strategija vadovautis, kokius instrumentus įsigyti – nepaprastai sudėtingas klausimas, nes kuo giliau į mišką, tuo daugiau medžių – galimybės beribės.

Todėl kuomet aš išgirstu teiginius, jog investuoti yra paprasta, man kyla klausimas, kodėl tuomet man investuoti taip sunku ? 🙂

Iš esmės yra trys būdai investuoti, čia turiu omenyje ne tik mygtukų spaudinėjimo procesą, bet patį pasirinkimą, kur investuoti:

(1) Atiduoti pinigus valdyti kitiems, profesionalams, kurie investuos ir viską padarys už tave;

(2) Pačiam tapti profesionalu, suprasti viską nuo A iki Z;

(3) Vadovautis kitų žmonių patarimais.

Deja, bet tik pirmasis būdas investuoti yra paprastas, antrasis sudėtingiausias, o trečiasis, vadovautis kitų patarimais – gali būti lengvas, bet dažnai baigiasi tragiškai, nes pasirenkami netinkami patarimai.

Šis straipsnis apie tai, kaip investuoti, kuomet pirmieji du būdai nėra tinkamas pasirinkimas (kodėl – plačiau tekste), bei tenka investuoti vadovaujantis ekspertų, arba tų, kurie tokiais apsimeta, rekomendacijomis.

Nors nesu investavimo profesionalas ar ekspertas, bet esu begalę investavimo rekomendacijų išbandęs pats praktikoje, todėl esu netinkamų investavimo patarimų ekspertas 😉

O būtent tokiu būdų investuoja absoliuti dauguma investuotojų – pasikliaudami kitų asmenų nuomone ir rekomendacija.

Pabandysiu pasidalinti savo patirtimi ir sukaupta išmintimi, kaip atrasti sėkmingą investavimo patarimą, ar bent jau atmesti prasčiausius jų.

Bet pradžiai – apie pirmus du būdus investuoti.

1. Atiduoti pinigus valdyti profesionalams

Pirmasis būdas investuoti – atiduoti savo pinigus valdyti kitiems.

Ką gi daryti, jei pinigų turi, investuoti norisi, bet pats nemoki ? Juk kuomet reikia dantis susitvarkyti, nesižioji pats prieš veidrodį, eini pas profesionalą.

Atrodytų – su investavimu turėtų būti taip pat, susirandi profesionalą, kuris pinigus moka valdyti, investuoti, atiduodi šiam pinigus, po kurio laiko pasiimi daugiau pinigų.

Šis būdas investuoti nėra visiškai kvailas, yra ne vienas ir ne du puikūs investicijų valdytojai pasaulyje, kuriems lėšas atiduoti žmonėms, patiems neturintiems patirties, tikrai logiškas pasirinkimas.

Kažkada buvau jaunesnis, patirties neturėjau, o pinigų turėjau, išbandžiau šį būdą praktiškai.

Pavyzdžiui, Lietuvoje tuo metu veikė LHV banko filialas ir teikė “portfelio valdymo” paslaugą, realiai lėšos buvo pervedamos Estijoje dirbantiems investicijų valdytojams.

Portfelį LHV turėjau kokius ~5 metus, per kurį šis profesionalų valdomas portfelis reikšmingai atsiliko nuo benchmark.

Nepaisant to, LHV dirbo gana gerai, portfelio valdymo paslauga buvo pigi, rezultatą vertinčiau kaip tiesiog bad luck, o ne kažkokią sistemišką tokios investavimo strategijos trūkumą.

Jeigu LHV šiuo metu Lietuvoje vis dar veiktų su tokiu pačiu produktu (nebeveikia, pasitraukė) ir kažkas norėtų ten eini, tikrai nesakyčiau, jog tai blogas sprendimas, nes didelė tikimybė, jog pats lėšas valdydamas, neturėdamas patirties, dar blogesnius rezultatus pademonstruosi.

Tačiau šiuo metu Lietuvoje nėra nei vienos įstaigos, banko ar įmonės, teikiančias kokybiškas investicinio portfelio valdymo paslaugas.

Bent jau aš tokių nežinau, o Lietuviškųjų profesionalių investuotojų rezultatai tragiški.

Nors LHV rezultatai irgi neblizgėjo, bet jie tikrai atstovavo mano interesus (angl. fiduciary).

A fiduciary investment adviser is required to choose investments regardless of their own self-interest or the interest of any other party.

Tuo tarpu visos Lietuvoje šiuo metu veikiančios ir investicinio portfelio valdymo paslaugą teigiančios įmonės iš esmės atstovauja ne investuotojo interesus, bet siekia pasipinigauti, įbrukant brangius jų pačių sukurtus ir administruojamus produktus.

Tokių įmonių veiklos esmė nėra geriausio investicinio sprendimo klientui parinkimas, bet kuo brangiau klientą nutręšti.

Todėl pirmasis būdas investuoti, atiduoti pinigus valdyti profesionalams, praktikoje Lietuvoje atkrenta.

2. Viską daryti pačiam

Antrasis būdas investuoti – pačiam profesionalu tapti.

Šiuo atveju domiesi ne kitų asmenų nuomonėmis, bet faktais – imi ir skaitai knygas, tyrimus ir publikacijas apie investavimą, kas tai yra, kodėl viskas veikia vienaip ar kitaip.

Tuomet viską, ką išmoksti, pats įgyvendini praktikoje.

Atidavus pinigus valdyti profesionalams, šie sugalvoja strategiją, kur ir kodėl reikia investuoti, bei šią strategiją įgyvendina praktikoje, už tave, tavo vardu, įsigyja finansinius instrumentus.

Viską darant pačiam – pats visus darbus nudirbi, priimi sprendimus kur investuoti ir kaip investuoti savo jėgomis.

Pabrėžiu dar kartą, priimi sprendimus ne vadovaudamasis kitų nuomone, aklai sekdamas kitų rekomendacijas, bet visą informaciją, kodėl ir ką darai, “sukramtai” pats.

Šiuo atveju reikės įdėti begalę darbo ir pastangų.

Kažkada populiarus JAV žurnalistas ir knygų autorius Malcolm Gladwell išpopuliarino 10 000 valandų taisyklę, jog norint pasiekti meistriškumą bet kurioje srityje paprastai reikia įdėti apie 10 000 valandų kryptingo darbo.

Todėl realybėje daugumai asmenų tapti investavimo profesionalu nėra realistiškas pasirinkimas, nes jeigu turi full time job, dar kokį hobį, šeimą ir kitų pareigų, neįmanoma, jog iš kažkur ištrauksi 10 000 valandų.

Šį tekstą rašydamas aš pats primečiau, jog investavimus esu skyręs ~5 000 valandų.

Ką gi, esu pusiaukelėje 😉

3. Pasikliauti ekspertų nuomone

Kadangi atiduoti pinigus valdyti Lietuvoje nėra kam, o pačiam viską pasidaryti per daug laikui imlus užsiėmimas, kas belieka “paprastam žmogui”, “eiliniam investuotojui” ?

Lieka – pasikliauti autoritetingų šaltinių nuomone ir šiuos imituoti.

Praktikoje beveik visi investuotojai iš esmės būtent taip ir investuoja, pasiremdami kitų asmenų nuomone, rekomendacijomis ir patarimais.

Kuomet sprendimą investuoti ar ne lemia ne gilus ir išsamus problemos ir situacijos suvokimas, bet aklas tikėjimas rekomendacija.

Šio mano įrašo esmė, tai mano nuomonės išsakymas, kaip daugumai asmenų, kurių investavimo proceso pagrindas yra pasikliovimas ekspertų nuomone, atsirinkti gerą patarimą nuo blogo.

Beja, primenu, aš savęs ekspertu nelaikau, gi man dar trūksta 5 000 valandų, todėl mano patarimais tikrai nerekomenduoju pasikliauti, gi jūs iš esmės manęs nepažįstate, galbūt tai tėra anonimo su pižama blezgavyzgos iš mamos rūsio.

Bei aš po šiai dienai tikrai vis dar nežinau, koks tas geriausias būdas investuoti.

Bet dėka savo ilgametės kitų “ekspertų” patarimų klausimo patirties esu pasiekęs dvigubo magistro laipsnį “profesionalių investuotojų” patarimų klausyme.

Bei puikiai galiu įvertinti, kurie patarimai yra tiesiog blogi. Kaip visada – atskirti blogą sprendimą, kur kas lengviau, nei įvardinti gerą.

Yra keletas būdų investavimo patarimui, šio patarimo kokybei, vertini.

Štai bent penketas jų iš mano asmeninės patirties, kuriais galiu pasidalinti.

#1 būdas. Investavimas prieš spekuliavimą

Įraše Investavimo pagrindai rašiau, jog investavimas ir spekuliavimas yra skirtingos veiklos.

Investavimas – tai įsigijimas finansinių instrumentų, turto klasių, kurių vertė laikui bėgant auga dėka fundamentalių vertės prieaugio šaltinių, generuojamų pinigų srautų.

Spekuliavimas – tai žaidimas, kurio metu bandoma geriau už minią (vertybinių popierių rinkas) atspėti, kaip minia elgsis ateityje.

Pirmuoju atveju grąžos šaltinis yra pinigų srautai, kuriuos generuoja investuotas kapitalas, o antrasis žaidimas yra zero sum game, daug sunkesnis už pirmąjį, uždirbama tik aplošus kitus rinkos žaidėjus.

Vienas iš būdų atskirti gerą patarimą, kur ir kaip investuoti, užduoti klausimą, ar siūloma investuoti ar spekuliuoti ?

Nes tikrai yra daugybė neprofesionalių investuotojų sėkmės pavyzdžių, kurie susiranda gerą patarimą, kaip investuoti, bei šio patarimo ilgą laiką laikosi.

Tačiau sėkmingų neprofesionalių spekuliantų, kurie tiesiog seka kitų spekuliantų patarimais – iš esmės nėra.

Todėl pirmas būdas atmesti blogus investavimo patarimus, kuriais sekti nederėtų, nesiklausyti visų spekuliuoti raginančių “profesionalų”.

Jeigu kas nors sako spekuliuok – jo patarimą mesk į šalį, tai nepatikimas autoritetas.

#2 būdas. Investavimui tinkamos turto klasės

Visomis turto klasėmis galima spekuliuoti, prekiauti bandant uždirbti iš trumpalaikių kainų svyravimų, bet ne visos turto klasės tinkamos investavimui.

Tik tos turto klasės tinkamos investavimui, kurios turi fundamentalius vertės prieaugio šaltinius, generuoja pinigų srautus.

Aš skiriu keturias tokias turto klases – akcijos (uždirba pelną išmokamą dividendais ir buybacks), obligacijos (moka palūkanas), P2P (moka palūkanas) ir NT (nuomos pajamos).

Turto klases, turinčias fundamentalius vertės prieaugio šaltinius vadinu investicinėmis, o kitas – spekuliacinėmis.

Todėl dar vienas būdas, skirti gera ir bloga investicinius patarimus, užduoti klausimą, ar būtent į investicines turto klases siūloma investuoti ?

Jeigu investavimo guru tau pataria pirkti BTC, auksą ar žaliavas, tuomet tai spekuliacinės turto klasės.

Įsigijus tokiu aktyvus kyla klausimas, o iš kur aš uždirbsiu ?

Kadangi tokios turto klasės negeneruoja pinigų srautų, vienintelė viltis šių įsigijus uždirbti, rasti dar didesnį kvailį, kuris perpirks šį turtą už dar didesnę kainą.

Tai nereiškia, jog aš žinau ar sakau, jog BTC, auksas, meno kūriniai ar dar kažkas nuvertės, bei šių aktyvų įsigujęs spekuliantas patirs nuostolių, atvirkščiai – aš nežinau.

Gali būti, jog uždirbsi, netgi uždirbsi labai daug.

Bet čia ir esmė – aš nežinau, tu nežinai, “ekspertas”, patariantis spekuliacines turto klases pirkti – irgi nežino.

Galutinis rezultatas gali būti puikus, uždirbsi, viltis gero rezultato niekas nedraudžia. Bet, kaip sakoma, “hope is not an investment strategy“.

#3 būdas. Ateities atspėti neįmanoma

Trečias būdas, skirti gerą patarimą nuo blogo, ar investavimo rekomendacija remiasi ateities spėjimu ?

Pasaulis yra per daug sudėtingas, pasižymintis nelinijiniais ryšiai, kuomet smulkus pokytis, drugelio suplazdenimas vienoje investavimo pasaulio pusėje, gali sukelti uraganą kitoje.

Todėl visus investavimo patarimus, paremtus ateities spėjimais, galima mesti į šiukšlių dėžę.

Nesvarbu, ar tai makro ekonomikos prognozėmis, tokiomis kaip palūkanų normų pokyčiai ar ekonomikos augimas, paremti investavimo patarimai.

Ar atskirų kompanijų pelno pokyčiais paremtos rekomendacijos, ateities pelningų ir sėkmingų sektorių prognozėmis paremti patarimai, NT kainų prognozės ar dar kažkokios prognozės.

Ar prognozės, kurių turto klasių grąža bus didžiausia.

Visos tokios prognozės, kaip ir sugedęs laikrodis, du kartus per parą būna teisus, nes kažkada kažkas atspėja, nes pasisekė.

Tačiau nėra žmonių, kurie sistematikai, nuolatos ir ilgą laiką sugebėtų atspėti bet kokių socialinių ir ekonominių rodiklių raidą.

O pavyzdžių, kaip nesugeba – apstu.

Nuo tokių senų, kaip Thomas Malthus teorija, buvusi populiari XVIII a., jog žmonių skaičius auga geometrine progresija, o maisto pasiūla aritmetine, todėl ankščiau ar vėliau visi mirs iš bado.

Žinoma, gamtos resursai riboti, bet teorijos šalininkai nepaskaičiavo, jog po poros šimtų metų technologinės raidos demokratinėse ekonomikose darbo jėgos trūkumas bus gerokai opesnė problema nei maisto trūkumas.

Nuo žymios Philip Tetlock knygos Expert Political Judgment, kurioje autorius vertino 80 000 ekspertų politinių ir ekonominių tendencijų pokyčių prognozes, bei įvertinus šių tikslumą – tikslumas prastesnis, nei atsitiktinai spėliojant.

Iki seno gero anekdoto, kaip ekonomistai “have successfully predicted nine of the last five recessions“.

Realybėje ekonomistai absoliučiai nesugeba prognozuoti recesijų, net tais periodais, kuomet ekonomika jau yra recesijoje šie nesugeba to nustatyti.

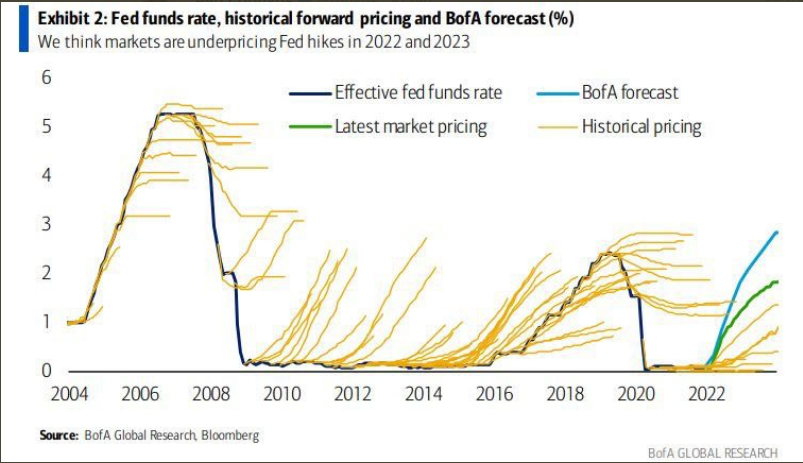

Apie palūkanų normų ir infliacijos prognozes neverta nė pradėti. Štai mano mėgstamas grafikas, kaip “ekspertai” palūkanų normų pokyčius prognozuoja.

Kaip ir apie įvairių analitikų ir jų analizuojamų įmonių pelno prognozes.

Šios prognozės nepaprastai netikslios metams į priekį, dar dvigubai mažiau tikslios dviem metams į priekį, bei absoliučiai nepataiko ilgesniuose laikotarpiuose.

Įmonių pelnas, kurių pelno augimą analitikai prognozavo būsiantį sparčiausia, po penkių metų auga tokiu pačiu tempu, kaip įmonių pelnas, kurių pelno augimą analitikai prognozavo būsiantį lėčiausią po penkerių metų.

O būtent ilgalaikis pelno augimas, iš kurio galiausiai išmokami dividendai ir share buybacks akcininkams, yra pagrindinis akcijų kainą lemiantis veiksnys, kurio pokyčių niekas nesugeba numatyti.

Ateityje pasaulis bus kitoks nei dabar, bet šiuo metu neįmanoma pasakyti, koks jis bus.

Yra toks posakis – “Those who have knowledge don’t predict. Those who predict don’t have knowledge”.

Todėl puikūs būdas atskirti gerą patarimą nuo blogo, atmesti visus patarimus, paremtus ateities spėliojimais.

#4 būdas. Reklama ar patarimas

Ketvirtas būdas, atskirti gerą investavimo patarimą nuo blogo, užduoti klausimą, ar iš esmės tai yra patarimas ? O gal reklama ?

Ypač Lietuvoje yra nepaprastai mažai tikrų patarimų, kuomet “profesionalai” nuoširdžiai ir be naudos sau siekia padėti kitiems.

O didžioji dalis informacijos tėra po patarimo kauke besislepianti reklama.

Iš esmės Lietuvos finansų patarėjų reglamentavimas lemia, jog didžioji dalis “finansų konsultantų” yra Lietuvoje veikiančių bankų ir draudimo įmonių darbuotojai.

Nes šiai veiklai reikalinga licenciją, kurią gali gauti tik tuomet, jeigu esi banko, draudimo įmonės arba kito finansinio tarpininko darbuotojas.

O jeigu esi šių įstaigų darbuotojas, tavo darbas, kaip taisyklė, nėra klientui gerą patarimą duoti, bet kuo daugiau savo produktų parduoti.

Antroji patarimų davinėtojų grupė, apart bankų ir draudimo įmonių darbuotojų, tai įvairūs finansų influenceriai, kurie irgi, kaip taisyklė, stumia produktus, iš kurių pardavimų jie patys (o jūs – nebūtinai) gauna naudos.

Jiems klientui įbrukti kokį investicinį pasiūlymą per Freedom24 brokerį reiškia pajamas sau į kišenę, o jeigu brokeris pasirodys nepatikimas – klientai kentės, o ne jie patys.

Gaila, bet kaip nežinau tinkamų ir klientų interesus atstovaujančių Lietuvoje veikiančių ir finansų tarpininkų, teikiančių portfelio valdymo paslaugą, lygiai taip pat nežinau nei vieno finansų konsultanto, kurio nuomone vertėtų pasitikėti.

Tai nereiškia, jog tokių nėra, gal aš jų tiesiog nežinau.

Bet visus žinomiausius – žinau, atitinkamai, galite spėti mano nuomone apie juos 😉

Tuomet kyla natūralus klausimas, kur gi gero investavimo patarimo ieškoti ?

Lietuvoje to ieškočiau tarp ilgametę praktiką turinčių investuotojų, kurie nėra susiję su finansinėmis įstaigomis.

Kitas variantas – ieškoti patarimų sklindančių iš užsienio, šiais laikais šių tikrai netrūksta, bei puiki vieta pradžiai, ypač apie akcijų rinkas, bogleheads forumas.

Tik bėda, jog užsienyje nerasite informacijos apie Lietuvišką P2P sektorių ir kitus su Lietuva susijusius investicinius sprendimus.

#5. Dar keli būdai patarimams vertinti

Yra dar keletas būdų, kaip atskirti gerą investavimo patarimą nuo blogo.

Kaip rašiau įraše Investavimo pagrindai, svarbu vengti brangių ir sudėtingų instrumentų.

Brangių – nes grąža ant medžiu neauga, kuo didesnę dalį atiduodi įvairių mokesčių pavidalu instrumento valdytojui, tuo mažiau tau lieka.

Sudėtingų verta vengti todėl, kad šie, kaip taisyklė brangesni, bei po sudėtingumo kauke lengva įvairias machinacijas paslėpti, instrumentus, kurie naudingi tik šiuos administruojančiai įmonei, bet ne pačiam investuotojui.

Todėl visus patarimus įsigyti brangius ir sudėtingus instrumentus, bei šiuos dalijančius “profesionalus”, verta mesti į tą pačią šiukšlių dėžę.

Dar vienas puikus būdas spręsti, apie gerus ir blogus patarimus, yra ieškoti ilgalaikių šiais patarimais besivadovaujančių asmenų rezultatų.

Pavyzdžiui, galima palyginti asmenų, kurie investuoja pasyviai į akcijų rinką rezultatus, su tų, kurie investuoja aktyviai, bei lengva daryti išvadą, jog patarimas investuoti aktyviai nėra geras, nes šią investavimą strategiją taikančių asmenų rezultatai nuvilia.

Arba išgirdus rekomendaciją “investuoti” į kokį žaliavų ETF ar fondą.

Galima pasižiūrėti, jog praktikoje nėra sėkmingai į žaliavų turto klasę per fondus ir ETFs investuojančių asmenų, galinčių pasigirti ilgalaike sėkme, net sėkmingų žaliavų fondų irgi kaip ir nelabai yra.

Galima ieškoti pavyzdžių, kaip sėkmingai sekasi investuotojams, kurie susižavi įvairiomis alternatyviomis turto klasėmis, bei vėl bus sunku rasti ilgalaikių tokių investuotojų sėkmės pavyzdžių.

Gal tuomet įvairūs Lietuvoje besisteigiantys alternatyvaus investavimo fondai nėra geriausias pasirinkimas ?

Jeigu praktikoje nėra ilgalaikių sėkmingų neprofesionalių investuotojų, besiremiančių strategija ar instrumentų, kurį bruka koks nors “konsultantas” ar “profesionalas”, galima daryti išvadą, šio patarimai yra prasti ir bėgti nuo tokio profesionalo kuo toliau.

4. Elgesio klaidos

Taigi, dauguma žmonių investuoja pasikliaudami kitų patarimais, kas yra visiškai normali praktika, taip jau veikia pasaulis.

Bet yra tokia smulki bėda, jog dažnai klausoma tik tų patarimų, kuriuos norima girdėti, ignoruojami tie – kurie nepatinka, kurių klausyti nesinori.

Todėl investuojant remiantis kitų, autoritetingų šaltinių, patarimais, svarbu klausyti šių rekomendacijų iki galo.

Jeigu investuojama į akcijų rinka, nes pasikliaujama investavimo rekomendacija, jog pirkti ir laikyti pasyviai akcijų indeksą sekantį fondą puiki strategija, tai šios ir reikia laikytis ilgą laiką.

O ne pirkti, kada šis sprendimas komfortabilus, ekonomikoje ir rinkose ramu, bei parduoti, kuomet pasaulis atrodo, tuoj sugrius.

Apie elgesio klaidas esu rašęs įrašuose Investavimo psichologija (1 dalis): emocijos ir kitos bėdos ir Investavimo psichologija (2 dalis): vertės žinoti neįmanoma, bei rašiau, jog dažniausiai būtent emocijos yra pagrindinė investicinių sprendimų priėmimo priežastis.

Ši tendencija, investuoti pasikliaujant rekomendacijomis, kurios tuo metu yra komfortabilios, investuotojams kainuoja nepaprastai brangiai.

Vertėtų pasirinkti savo mėgstamus ekspertus, kurių norima klausytis, bei vadovautis šių filosofija ir rekomendacija ilgą laiką, o ne šokinėti tarp skirtingų ir priešingų patarimų, vadovaujantis emocijomis ir jų kaita.

Gaila, bet praktikoje – tai sunkiai išvengiama, bei pagrindinė prastus rezultatus lemiantis klaida, investavime pasidavimas emocijomis.

Sunku pasakyti, kaip šios klaidos išvengti, matyt, geriausia visada turėti ir vadovautis ilgo laikotarpio planu, o ne dažnai kaitalioti nuomonę ir pozicijas portfelyje.

Buy-and-hold, nesvarbu ką, jeigu pirkiniai yra investicinės turto klasės, o ne spekuliavimas, praktikoje veikia dešimteriopai geriau, nei dažnas prekiavimas ir bangų gaudymas.

5. Nuo patarimo iki portfelio

Dar kita bėda, jog nuo patarimo iki portfelio ilgas kelias.

Viena yra išgirsti investavimo patarimus, iš šaltinio, kuriuo pasitikite, kitas – šiuos patarimus paversti realiais veiksmais ir sėkmingu investiciniu portfeliu.

Tačiau tai nėra ir niekada nebus paprasta, reikės darbo įdėti, nes atsirinkti gerą rekomendaciją tuo lengviau, kuo pats daugiau žinių turi.

Dauguma temų, lemiančių sėkmingą investavimą, savo nuomone esu plačiai pristatęs šiame puslapyje, ypač įrašuose “Investavimo pagrindų serija“.

Investavimo pagrindai rašiau apie skirtumą tarp investavimo ir spekuliavimo ir kitomis svarbiomis temomis pradedančiam investuotojui.

Esu rašęs apie įvairias investavimui tinkamas turto klases: akcijas (1 dalis ir 2 dalis), obligacijas (1 dalis ir 2 dalis), P2P (1, 2, 3, 4 ir 5 dalys) ir NT.

Rašiau ir investavimo psichologijos tema (1 dalis ir 2 dalis), bene esminiu sėkmę investavime lemiančiu faktoriumi.

Galiausiai, vertėtų susipažinti su pagrindinėmis portfelio sudarymo strategijomis ir investicinių portfelių pavyzdžiais.

Jokiu būdų nesakau, jog mano nuomonė ir įrašai geriausias ir tinkamiausias šaltinis, bet su šiomis temomis teks susipažinti kiekvienam wannabe investuotojui, bei tai nebus lengva ir paprasta.

Kartais sudaromas įspūdis, jog sėkmingai investuoti užtenka kelis klavišus nuspausti tėra iliuzija, realybėje šis procesas gerokai sudėtingesnis.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Puikiai, vertingi patarimai.

Pirmą kartą ne į indėliis investavau dar aname tūkstantmetyje, pirkau vyriausybės vertybinius popierius, dabar tikriausiai obligacijos būtų. Vėliau investavau į savo gyvenamą plotą, paskui verslą, o dar vėliau į akcijas, p2p ir robur fondus. Nieko nepardavinėju, na p2p pats grįžta, rezultatai neitin, nei su sp500 lygintis, bet kad nesiblaškau tai faktas, perku ir laikau, gaunu div, palūkanas. Bet rezultatas geras, jei lyginti su savo poreikiais – dengia pilnai, viršija stabiliai. Todėl tikėtina, kad mirdamas paliksiu dar daugiau, bet mažiau nei investuodamas į sp500. Ekspertais išvis netikiu, jokiais, dažnai tai tiesiog pernelyg savimi pasitikintys pliuškiai. O tikri ekspertai savęs tokiais nelaiko.

O kodėl P2P rezultatai nuvilia, kiek pamenu, pats SAVY investuojate, bei mano vertinimu (mano portfelis ten smulkus, todėl grąžos skaičiavimų paklaida gali būti didžiulė) SAVY grąža tikrai nebloga ?

Kalta skyryba, neaiškiai parašiau. Visas investicijas lyginant su sp500, o ne atskirai savy. Su savy viskas gerai, kol kas. Stabilūs 10%, investuotojų fondas padengia nevykusias paskolas, o kadangi nuo vasario 1 nepatvirtinau atnaujintos savy sutarties tai ir skolinimas sustojo. Blogų paskolų šiai dienai nebeliko, bet gali išlįsti ateityje.

O kodėl nepatvirtinot ir nustojot reinvestuoti ? Kažkas su platforma susijusio ar šiaip asmeninis sprendimas ?

Greitai parduoti būtų sunku, todėl. Noriu likti prie maždaug pusė robur ir pusė dividendinės akcijos. Viskas. Bet tai užtruks kelis metus, kol pilnai išsivalys paskolos.

Sveiki,

parašysiu provokuojantį komentarą. Ko nedaryti parašyta daug. Dar duota nuorodų, kad paskaityti ankstesnius straipsnius. Aš skaičiau. Būtų įdomu išgirsti ką vis dėlto daryti praktiškai. Reikėtų sekti kitų darbais, bet kitais pasitikėti negalima..

Straipsnis daugiau grožinė literatūra, nei praktiniai patarimai. 🙂

Visada ačiū ir už kritiką, iš šios daugiau galima ir man pačiam pasimokyti.

Ko nedaryti – visiems tas pats galioja, nes netinkamas patarimas yra netinkamas visiems, todėl būdai identifikuoti blogą patarimą visiems tie patys.

Ką daryti – jau kiekvienam skirtingas teisingiausias atsakymas, todėl neįmanoma atsakyti į šį klausimą konkrečiai.

Iš esmės – pasirinkti investicines turto klases, pirkti ir laikyti. Bet vienam geriausia bus pirkti viso pasaulio akcijas sekantį fondą kas mėnesį ir laikyti, kitas žmogus akcijų pernešti negali, tokiam gal P2P ar obligacijos, o jei visai rizikos neperneši, bent jau indėlis.

Trečiam žmogui visi vertybiniai popieriai ir nematerialus turtas netinka, nes nepasitiki “popieriniu” ir “elektroniniu turtu”, bei geriausia NT pirkti.

Protingiausia pasinaudoti visomis šiomis turto klasėmis, nes niekada nežinai, kuriai iš šių geriausiai seksis ateityje.

Drįsčiau nesutikti. Dalinantys konkrečius patarimus yra tik grožinės literatūros rašytojai arba apsišaukėliai. Pagrįsta abejonė verčia žmogų mąstyti, o sekimas paskui bandą verčia begalviu.

T tikrai teisus su kritika iš tos pusės, kad iš įrašo pavadinimo, bei poros teiginių pradžioje, buvo galima susidaryti įspūdį, jog čia parašysiu kažkokius konkrečius pasiūlymus, kaip investuoti neprofesionalui, kurie patarimai yra geri, ko aš iš esmės nepadariau 😉

Tik nurodžiau kelis linkus į senesnius šia tema savo įrašus.

Ačiū už greitą ir konstruktyvų komentarą.

T.

Nėr už ką.

Gavau ir jūsų žinutę, bei atsakiau laišku, kurio panašu negaunate, nes jūsų pašto dėžutė pilna.

Prieš daug metų neturėdamas jokios patirties tapau vienos bendrovės konsultantu. Kelių dienų kursai, daugiausia kaip parduoti ir rekomendacija apsivilkti kostiumą. Jau gali prisistatinėti finansų konsultantu. Aišku už ką didžiausi komisiniai tas ir yra geriausias produktas visiem gyvenimo atvejam. Tuo viskas ir pasakyta.

Kas su kostiumuku – tas autoritetingas, kas autoritetingas – to patarimo pirkti IGD reikia klausyti 😉

Kaip sekėsi praktikoje kitus įtikinti ?

Nejaučiau darbo prasmės tai ilgai netruko karjera.

Šiaip kuo žemesnio išsilavinimo ir pajamų žmonės tuo lengviau pasirašydavo. Paslaugų kokybė buvo apgailėtina ir pati sistema niekaip neskatino tobulėt, nebent tik įtikinėjimo srityje 😀

Ką apie investavimą atsimenu iš mokymų tai sakydavo jei pirkėjas bijo rizikos duodi fiksuotas palūkanas, jei nebijo tai populiaru žaliavos, dar ką nors besivystančio pasaulio diversifikavimui ir pasiūlymas paruoštas 😀

Istorijos, kaip ši, yra vienas iš mano motyvatorių rašyti įrašus, kuriuose kritiškai atsiliepiu apie finansų rinkų tarpininkus, taip vadinamus “profesionalius investuotojus”.

Nes dažnai blogesnio patarimo, kaip iš sertifikuotų patarėjų, gauti beveik neįmanoma 🙂

Aš čia, žinoma, ne patį jus kritikuoju (kritikuočiau ir patį, jeigu šia veikla dar užsiimtumėte), kalbu apie bendrą informacijos lauką, pasiekiantį vidutinį investuotoją.

Ačiū už pasidalinimą.

ką manot apie mauricų, mačiulių, nausėdų, dubnikovų trydalynes?

jau seniai esu supratęs, kad šūdą jie ten gerai prognozuoja, bet anyways pastoviai etery sukas.

mums reikia pranašų, nors giliai suprantam, kad anie netikę?:) aišku, einant šia mintim (ir jūsų vis dėstoma linija), apskritai pasaulyje belekiek bullshit jobs, kurie iš savęs jokios realios vertės neturi.

Iš esmės niekas nesugeba nieko prognozuoti, bei kuo toliau į ateitį – tuo labiau nesugeba.

Pora citatų iš neseno FT straipsnio šia tema, pavadinimu “Economic forecasting — little more than performance art for central bankers”:

“Future inflation is of course uncertain. Former central bank governor Mervyn King used to observe that the probability of forecasts proving correct was almost precisely zero. (Ironically, this is one of the few BoE forecasts ever made that turned out to be accurate.)”.

“John Kenneth Galbraith famously said economics was extremely useful — as a method of employment for economists. The same could be said of inflation forecasts and central bankers”.

Atitinkamai, jeigu vertinčiau jūsų vardintų asmenų darbo kokybę remiantis prognozėmis – vertinčiau prastai.

Tačiau tai nereiškia, kad jeigu dalis tavo darbo yra bevertis, tai bevertis yra visas darbas.

Aš pats seku ką įvairiomis temomis pasisako N. Mačiulis, šiek tiek mažiau Ž. Mauricas.

Tik ieškau informacijos ne kas ir kodėl bus ateityje, bet kas ir kodėl buvo praeityje, bei vyksta šiuo metu.

Abu minėti asmenys protingi ir išmintingi, turi įdomių minčių įvairiomis temomis, bei neabejoju, patys puikiai žino savo ateities prognozių ribotumą.

M. Dubnikovas – kita istorija. Miglotai jau prisimenu, bet rodos kažkur girdėjęs jo buvau mintis apie investavimą, ką šia tema rekomenduoja, bei, rodos, tokias pievas pjovė, kad man ausys raitėsi.

Jei nemaišau, tai šis susijęs su draudimo įmonėmis ? Matyt, mėgsta ir investicinį gyvybės draudimą, tai daug ką pasako apie mano ir jo nuomonių investavimo tema skirtumus 😉

Maurico paklausius gauni šiek tiek sveiko optimizmo, kas manau yra gerai šiais laikais.

Buliau, tekstas didelis, bet jei žmonės skaito visus straipsnius, nelabai kažkas naujo.

Būtų geriau rimtesnis iššūkis – jei aš žmogus esu viską sumerkęs į P2P, bet labai noriu išeiti į akcijų rinką, būtų labai gerai, kad išleistumėte kokį straipsnį su konkrečiu pvz. Pvz. per interactive brockeris, investavau į tokį ir tokį fondą, jis man per metus uždirbo tiek ir tiek, benchmarkas toks ir toks, tai gerai/blogai/vidutiniškai.

Pabaigoje prirašysite kad nesate ekspertas, nieko nerekomenduojate, šiaip esate gražus ir fainas klaviaturos riteris su pižama. Nu čia tam, kad žmogus galėtų nuo kažko pradėti – aišku, tik kvaliai nuseks su didelėmis sumomis, protingi tiesiog žinos nuo ko pradėt ir padės ten vieną kitą šimtuką, bet toliau jau patys ieškos ką ir kaip daryti.

Iš esmės apie investavimą į akcijas, ir ETFs tam tinkamus, tą esu rašęs (3.1 dalis) https://buliausanatomija.lt/investiciniu-portfeliu-pavyzdziai/

O benchmark seka puikiai dauguma iShares/Vanguard fondų, šia tema rašiau:

https://buliausanatomija.lt/etf-apzvalga/

O ar tai geras/blogas/vidutiniškas sprendimas (parduoti P2P ir pirkti akcijas) visada prieš faktą sunku pasakyti, lengva tik po – uždirbai tai – geras, neuždirbai tai – blogas.

Ilgas investavimo laikotarpis ir diversifikacija, kaip taisyklė, šią bėda sprendžia.

Parduoti p2p tikrai neketinu, net ir HeavyFinace nieko nepardavineju, tiesiog nereinvestuoju – ta mintis apie stabilumą tikrai man patinka ir grietų sprendimų aš nedarau.

Pameginsiu tuos fondus pasižiūrėti. Per interactive brockers jie geriausiai pasiekiami?

Per bet kurį brokerį, turbūt ir bet kurį banką, tik banke pirkimo komisiniai gerokai aukštesni.

Aš pats naudojuosi Interactive Brokers, bet tai nereškia, kad nėra kitų pasirinkimų, tiesiog tų smulkesnių brokerių visokių aš nelabai išmanau.

Kažkada tik užmečiau akį į Freedom24, kuris labai Lietuvoje reklamuojamas, šis man įtartinas atrodo, patarčiau jo vengti, o dėl kitų – neturiu nuomonės.