Rudenį nusprendžiau parašyti įrašų seriją, pavadinimu investavimo pagrindai, apie pagrindines turto klases ir investavimo procesą.

Kaip rašiau įvadiniame įraše, tik tos turto klasės tinkamos investavimui, kurių vertė laikui bėgant auga dėl fundamentalių ekonominių veiksnių.

Keletą tokių turto klasių jau apžvelgiau, tai akcijos, obligacijos ir P2P.

Nekilnojamas turtas – paskutinė likusi nepaminėta investavimui tinkama turto klasė.

NT kainos istoriškai auga dėl įvairių priežasčių – ekonomikos augimo, urbanizacijos ir miestų raidos, populiacijos pokyčių.

Bet svarbiausia NT savybė, paverčianti šią turto klasę puikiu investiciniu instrumentu – turimą turtą galima išnuomoti ir gauti nuomos pajamas. Be šių nuomos pajamų NT, kaip investicinio instrumento, patrauklumas būtų gerokai mažesnis.

Kadangi mažai kas mane taip erzina kaip “experts on everything“, asmenys visai klausimais turintys tvirtą nuomonę (dažnai tai investicinio draudimo konsultantai), iš karto noriu prisipažinti, jog NT nėra mano arkliukas.

Šioje srityje mano kompetenciją ribota, neturiu jokios praktinės patirties NT vystymo srityje, nieko neišmanau apie komercinį NT, žemės ūkio paskirties žemę ar miškus.

Todėl šiame įraše šnekėsiu išimtinai apie gyvenamosios paskirties būstą nuomai kaip investiciją.

Ne pirmą kartą rašau nekilnojamo turto tema, štai keletas senesnių mano įrašų:

Šiame įraše pateikiama informacija neretai remsis mano seniau išsakytomis mintimis, kurių detalesnį pagrindimą galite rasti senesniuose įrašuose.

1. Istorinė grąža iš investicinio būsto nuomai

Grąža investuojant į NT susideda iš dviejų dalių: (i) NT kainų pokyčių ir (ii) NT nuomos pajamų.

Investuojant į NT be tarpininkų turimas tiesioginis sąlytis su abiem šiomis dedamosiomis. Kuo didesnis skaičius tarpininkų tarp tavęs ir nekilnojamo turto, tuo mažiau galutinį rezultatą lems NT kainų ir nuomos pokyčiai, bei šių dviejų dedamųjų generuojami pinigų srautai.

Būtent todėl REITs nėra investavimas į NT (plačiau šia tema jau rašiau), o investavimas į skolos instrumentus, tokius kaip P2P ar NT vystytojų obligacijos, absoliučiai nieko bendra neturi su investavimu į NT.

Trumpas pastebėjimas – yra skirtingų NT kategorijų, tai gyvenamosios paskirties, komercinės paskirties, žemės ūkio ir t.t.

Dar kartą pabrėžiu, šiame straipsnyje šnekėsiu tik apie investavimą į gyvenamosios paskirties būstą, visiškai nešnekėsiu apie kitos paskirties NT.

1.1 NT kainų grąža

Apie istorinius NT kainų pokyčius jau esu rašęs dvejuose savo įrašuose: (i) NT kainų istorija pasaulyje ir (ii) NT kainų istorija Lietuvoje.

Šiame skyriuje trumpai priminsiu istorinę NT kainų raidą, bei kokius lūkesčius racionalu turėti šiuo klausimu ateityje.

Žymus psichologas Daniel Kahneman, knygos “Thinking, Fast and Slow” autorius, išpopuliarino terminą WYSIATI (What You See Is All There Is).

Šiuo terminu pabrėžiama mąstymo klaida, jog žmonės nekvestionuoja, ar jų turima informacija yra pakankama sprendimams priimti, ar jų turimi įsitikinimai pagrįsti.

Žmonių mąstymas pasižymi tendencingumu automatiškai ir greitai iš turimų galvoje faktų ir jų nuotrupų padaryti tvirtas išvadas.

Jeigu dalis svarbios informacijos individui nėra žinoma, šis faktas ignoruojamas, sprendimas vis tiek priimamas (arba nuomonė suformuojama), o blogiausia – individo subjektyvus įsitikinimas savo teisumu menkai koreliuoja su informacijos, naudotos sprendimui priimti, išsamumu ir patikimumu.

What You See is All There Is (WYSIATI) is a cognitive bias described by Daniel Kahneman in Thinking, Fast and Slow. WYSIATI says that when presented with evidence, especially those that confirm your mental model, you do not question what evidence might be missing.

“What You See Is All There Is” Bias

Daugumos asmenų gyvenančių Lietuvoje supratimą apie NT kainas formavo kelių dešimtmečių laikotarpis po nepriklausomybės atkūrimo, kuomet NT kainos beveik visą laiką augo.

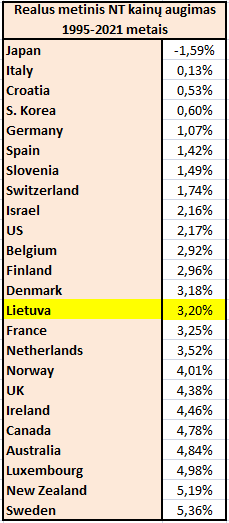

Kaip rašiau įraše “NT kainų istorija Lietuvoje”, 1995-2021 m. nominalios NT kainos Lietuvoje kilo 6,8 proc. per metus, realios 3,2% per metus.

Kadangi dauguma tautiečių žinių apie senesnius laikus arba kitų šalių patirtį neturi, dėka WYSIATI mąstymo klaidos, daugumos asmenų nuomone NT kainos turi natūralią tendenciją padvigubėti kiekvieną dešimtmetį ar dažniau.

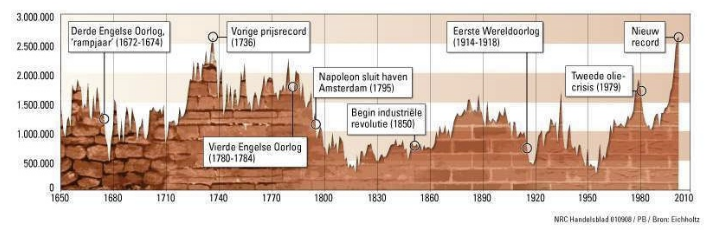

Mano mėgstamas grafikas, kontrargumentas tokiam įsitikinimui, yra Amsterdamo realių NT kainų grafikas nuo 1650 metų iki modernių laikų;

Žvelgiant į ilgus dešimtmečius (o kartais ir šimtmečius) trunkančius ilgalaikius NT kainų ciklus, kuomet kainos ilgą laiką trendina į vieną pusę, akivaizdu, jog Lietuvos gyventojų patirtis per paskutinius kelis dešimtmečius tėra smulkus trumpalaikis kryptelėjimas.

Visgi nereiktų remiantis šiuo grafiku susidaryti klaidingo įspūdžio, jog yra kažkoks stebuklingas realių NT kainų vidurkis prie kurio vis grįžtama. Tikrai ne.

Bet ką aš noriu pasakyti, kad gali būti garantuotas, jog kada nors realios NT kainos ilgą laiką kris. Kuomet – neįsivaizduoju, niekada prognozėmis neužsiimu, gal po metų, gal po dvidešimties, o gal ir po penkiasdešimties.

Pastarųjų dešimtmečių kainų kilimui Lietuvoje būta svarių priežasčių. Realus vidutinis darbo užmokestis augo 4,3% per metus, Lietuva iš sovietinės respublikos išsivystė į pakankamai modernią demokratiją, įstojo į NATO ir ES.

Galbūt ateityje bus naujų veiksnių lemsiančių ir tolimesnį kainų augimą, o gal ir ne – niekas nežino.

NT kainos paskutiniais dešimtmečiais sparčiai augo ne tik Lietuvoje, yra šalių kur NT sekėsi dar geriau.

Pagrindinė kitų šalių NT kainų augimo priežastis – finansializacija. Dar niekada žmonijos istorijoje nebuvo taip lengva pasiimti kelių šimtų tūkstančių eurų dydžio kreditą, už mažas palūkanas, būstui įsigyti.

Tačiau, kaip pastebima paskutiniais metais, finansializacija turi ribas, o palūkanų normos turi dugną. Augant skolinimosi kainai šis veiksnys iš pagrindinio NT kainų augimo variklio tampa svarbiausiu NT kainų stabdžiu.

Bet net ir 1995-2021 m. laikotarpiu ne visose šalyse NT turtus atnešė, štai Japonijoje realios kainos krito po -1,89% per metus ! Italijos rezultatas irgi NT investuotojų nedžiugino su 0,13% realia grąža, Kroatija 0,53%, Pietų Korėja 0,6%.

Todėl vėl grįžtu prie fakto, kad spartus realių NT kainų augimas nėra natūrali tendencija, skirtingai nei Lietuvoje įsivaizduoja daugelis.

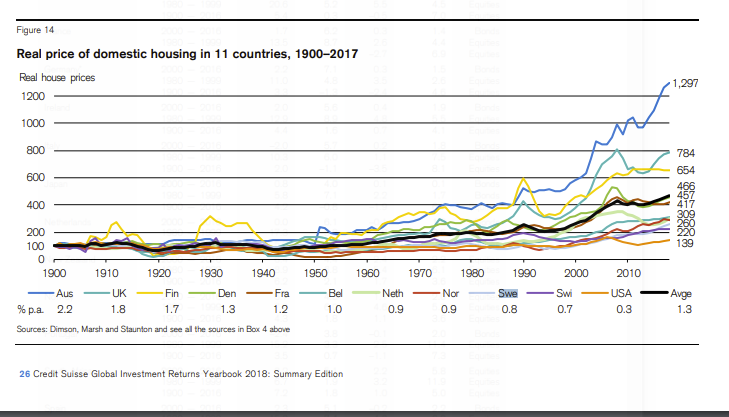

Šį pastebėjimą puikiai iliustruoja ne kelerių paskutinių dešimtmečių duomenys, bet ilgesnio laikotarpio duomenys.

1900-2017 metų duomenimis, įvairių šalių reali NT kainų grąža svyruoja tarp 0,3% ir 2,2% ir tik pačios laimingiausios ir sėkmingiausios rinkos pasižymėjo aukštesniu nei 1% realių NT kainų augimu.

Ką visa šia informacija noriu pasakyti, tai jog investuojant į NT nevertėtų tikėtis nuolatinio realių kainų augimo.

Mano asmeninė išvada sau pačiam – logiška tikėtis, jog NT kainos išsivysčiusiose ekonomikose auga 1% sparčiau nei infliacija, bet ne daugiau.

Detalesnę šio teiginio argumentaciją ir analizę galite skaityti mano senesniame įraše.

Tačiau net ir šis vieno procento realių NT kainų augimo lūkestis tėra vidurkis, po kuriuo slepiasi daugybė svarbių niuansų. Vertėtų pastebėti bent jau du esminius dalykus.

#1 Kainos auga 1% per metus ne periferijoje, bet svarbiausiuose miestuose

Visi tyrimai, kuriais remiantis NT kainos auga 1% virš infliacijos, remiasi sėkmingiausių šalių ir miestų patirtimi.

Kaip taisyklė, tai šalys, kurios buvo mažiausiai nuniokotos karų ir revoliucijų, bei kurios laikui bėgant tapo išsivysčiusiomis demokratijomis su aukščiausiais pragyvenimo standartais.

Čia kalbam apie tokių miestų kaip Londonas, Paryžius, Čikaga ar Niujorkas duomenimis, nes rasti informacijos apie provincijoje esančių statinių istorinius kainų pokyčius tiesiog neįmanoma.

Todėl remiantis kitų šalių patirtimi ir šią pritaikant Lietuvos rinkai, minėtas 1% virš infliacijos rezultatas labiau reprezentuoja Vilniaus (kur gyventojų skaičius auga, miestas klesti) tikėtiną rezultatą, nei kokio Alytaus, Elektrėnų ar Rietavo.

Tikėtis panašaus 1% NT kainų augimo Elektrėnuose, nes kažkur tiek kainos istoriškai augo Berlyne, būtų naivu, nes menkai tikėtina, jog užkampyje kainos augs tokiu pačiu tempu kaip svarbiausiuose miestuose.

Yra šalių (Italija, Ispanija), kur būstas periferijoje siūlomas dykai jau ir dabar (su papildomais įsipareigojimais), vardan bile kas atsikeltų gyventi į merdinčius regionus.

NT kainos gali kristi gerokai žemiau naujos statybos kaštų, jeigu tiesiog nėra jokios paklausos, nėra kam tuose pastatuose gyventi. Todėl akivaizdu, jog būtina sąlyga būsto kainų augimui – gyventojų skaičiaus augimas arba bent jau stabilumas (nebent tai antras būstas atostogoms).

Galiausiai, bendras miesto vidurkis slepia įvairių rajonų kainų pokyčių tendencijų skirtumus.

Jeigu ir tam pačiam Vilniuje ateityje realios kainos augs po 1% per metus vidutiniškai, tai centrinėse, išskirtinėse ir paklausiausiose vietose NT kainos augs gerokai sparčiau nei kokiame Perkunkiemyje.

#2 Skaičiuoti istorinius NT kainų pokyčius neįtikėtinai sunku

Reikia įvertinti faktą, kad būstas sensta, būtina skirti lėšų priežiūrai ir remontui siekiant išlaikyti esamą būklę. O kartas nuo karto prireiks reikšmingų investicijų į visiškai naujus kokybinius pokyčius, naujus seniau neegzistavusius patogumus ir inžinerinius sprendimus.

Retas pakankamai romantikos šiais laikais turi gyventi be karšto vandens, su lauko tualetu ir šiferiniu stogu.

Net jeigu pats esi romantikas, tai rinkoje toks būstas kitą kainą turės, lyginant su šiuolaikiniu pastatu su visais patogumais.

Dėl šios priežasties visada kyla klausimas, kiek reikia atimti iš paskaičiuotų istorinių NT kainų pokyčiu, norint atsižvelgti į priežiūros kaštus ir hedonistinius pokyčius.

Įvairių tyrimų nuomone, atsižvelgus į kokybinius būsto pokyčius, renovacijos ir išlaikymo kaštus, NT kainos augo nuo 0,5 proc. iki 2 proc. per metus mažiau, nei rodo istoriniai būsto kainų indeksai.

1.2 NT nuomos grąža

Remiantis istoriniais duomenimis, akivaizdu, kad pirkti ir laikyti NT – tragiška investicija. Norint uždirbti iš NT reikia veiksmo – nuomoti arba vystyti.

Kadangi NT vystymas, švelniai tariant, nėra mano circle of competence, apie šį būda užsidirbti čia nešnekėsiu.

Na, bet butuką nuomai turiu, tai bent šia tema galiu pasireikšti.

Kaip jau kažkada rašiau, remiantis tam tikrų tyrimų duomenimis grąža iš akcijų ir gyvenamosios paskirties būsto nuomai panaši (jeigu tas būstas generuoja nuomos pajamas).

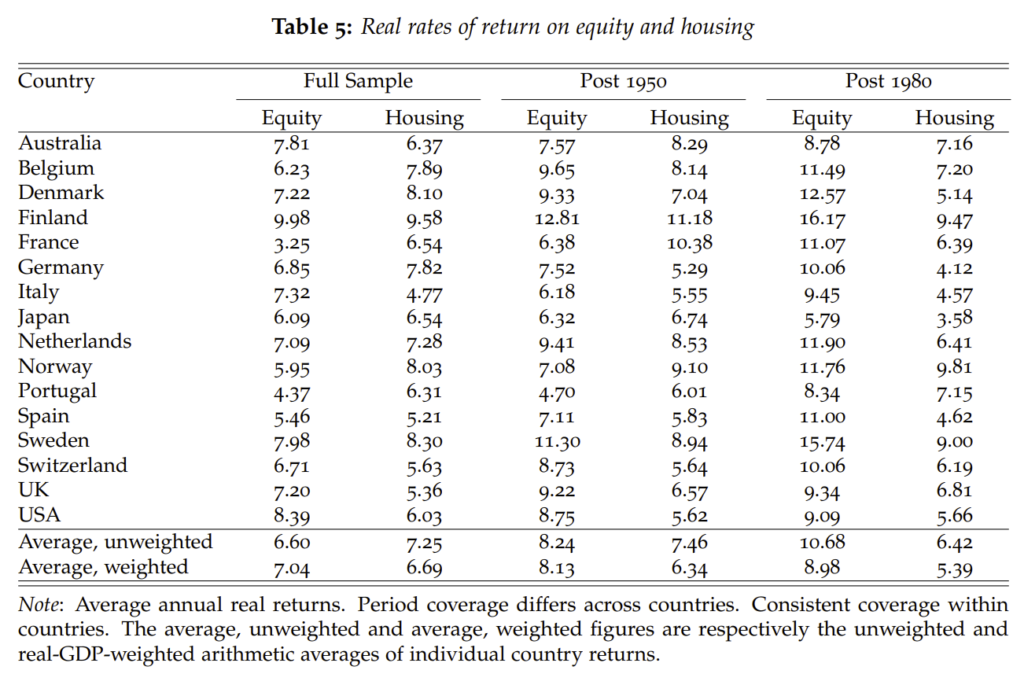

Žymaus The Rate of Return on Everything tyrimo duomenimis, 1870-2015 metų laikotarpiu įvairiose šalyse nominali grąža iš būsto nuomai siekia apie ~10% per metus, kas yra artimas nominaliam akcijų rinkų rezultatui.

Pusę šios nominalios grąžos generuoja kainos prieaugis, likusią dalį nuomos pajamos.

Bendra reali grąža, atėmus infliaciją, truputėlį mažesnė, vidutiniškai apie 7,25%. Tačiau yra ir reikšmingų svyravimų tarp šalių, štai UK reali grąža vos 5,36%, Suomijoje reali grąža arti 10% (siūlau įsiminti faktą, jog UK grąža istoriškai ganėtinai žema, prie šio dar grįšiu).

Tačiau kiti tyrimai sako, jog tokie skaičiavimai per daug optimistiški, nepakankamai atsižvelgiama į patiriamus kaštus (mokesčiai, priežiūra ir atnaujinimas), bei nuomos pajamos mažesnės, nei teigia tyrimas (didesnės prastovos, mokesčiai ir kt.).

Ką sužinojau neseniai, tai apie kitą labai įdomų tyrimą (The Rate of Return on Real Estate: Long-Run Micro-Level Evidence), kuris ne rekonstravo senus teorinius duomenis, bet nagrinėja, kiek praktikoje uždirbo į gyvenamosios paskirties būstą nuomai ilgus dešimtmečius investuojantys UK universitetų neliečiamojo kapitalo fondai (angl. endowments), tokie kaip Kembridžo ar Oksfordo.

Visada kur kas įdomiau sužinoti kiek uždirba realūs investuotojai, o ne kiek teoriškai galėjai uždirbti remiantis kažkokiu backtest, nes backtest nemoka mokesčių, realių sandorių rinkoje neatlieka, backtestui nuomininkai sienų neišpaišo.

Remiantis minėtu tyrimu, UK universitetų fondai 1901-1983 metų laikotarpiu uždirbto vos 2,3% realią grąžą !

Nėra per daug įkvepianti istorija, skatinanti investuoti į NT ? 🙂 Na, bet galbūt jūs profesionaliau ir našiau savo NT valdysit nei Oksfordo absolventai !

Kodėl toks prastas rezultatas ?

Viena vertus, tai lemia faktas, jog realiam instituciniam investuotojui, universitetų endowments, reikia apmokėti visus mokesčius, o teoriniai tyrimai į kaštus ne visada tinkamai atsižvelgia.

Kita vertus, jeigu grįžtumėme prie priešpaskutinės lentelės (kur patariau įsiminti, iš tyrimo The Rate of Return on Everything), kurioje lyginama nuomojamo būsto grąža įvairiose šalyse, pastebėtumėte, jog iš esmės būsto nuomai grąža UK istoriškai nėra didelė, lyginant su kitomis šalimis (UK 5,36%, visų šalių average unweighted return 7,25%).

Nepaisant to, jeigu kažkas įsivaizduoja, jog NT būtinai aukso kalnus sukraunanti turto klasė, šie realaus pasaulio duomenys turėtų priversti susimąstyti.

2. Tikėtina grąža iš būsto nuomai Vilniuje

Tai kas iš to ?

Iš esmės man smalsu, kokia šiuo metu tikėtina grąža iš gyvenamosios paskirties būsto nuomai Vilniuje.

Tikėtina grąža susideda iš keletos dedamųjų:

Tikėtina grąža = (a) infliacija + (b) realių NT kainų pokytis + (c) nuomos pajamos – (d) sąnaudos.

2.1 Prielaidos

Nors tikslių kintamųjų, lemiančių grąžą, reikšmių žinoti neįmanoma, galima pamodeliuoti kokia grąžą būtų, remiantis tam tikromis labiausiai tikėtinomis prielaidomis.

(a) Infliacija

Kaip atspėti, kokia bus infliacija ateityje ?

Neįmanoma.

Ekonomistų prognozės vertos lygiai tiek pat, kiek aiškiaregės Vandos naujų metų įžvalgos. Ekonomistai prognozuodami infliacija nesugeba aplenkti elementariausių paprasčiausių infliacijos prognozavimo modelių (tai tyrimais įrodytas faktas).

Jeigu nori žinoti, kokia bus infliacija per artimiausius 10 metų, tikslesnius duomenis gausi ne ekonomistų paklausęs, bet paskutinių 10 metų duomenis naudodamas.

Todėl nusprendžiau skaičiuoti grąžą dvejų infliacijos scenarijų atvejų.

#1 scenarijus: infliacija šalyje bus apie 4%.

Infliacija ateityje bus tokia pati, kaip per paskutinius 10 metų Lietuvoje, kuomet infliacija šalyje buvo ~4% per metus.

#2 scenarijus: infliacija šalyje bus apie 2%.

Paskutinių kelių dešimtmečių duomenimis, vidutinė infliacija euro zonoje siekia ~2%. Kadangi Lietuvos ekonomika ir kainų lygis šalyje nemenkai pasivijo dalį euro zonos senbuvių valstybių, visai gali būti, jog toliau tokiais pat sparčiais tempais ekonomika ir infliacija šalyje nebeaugs.

(b) NT kainų pokyčiai

Modeliuosi tikėtiną grąža remiantis trimis realių NT kainų scenarijais.

#1 scenarijus: Realios NT kainos kris -1% per metus.

Tokį scenarijų gali lempi mažėjanti populiacija, ilgą laiką išlikusios aukštesnės nei įprasta palūkanų normos, ekonomikos problemos, aukšto nekilnojamo turto mokesčio tarifo įvedimas šalyje ir kiti veiksniai.

#2 scenarijus: Realios NT kainos augs 1% per metus.

Šis scenarijus atitinka įvairių pasaulio išsivysčiusių valstybių svarbiausių miestų istorinius vidurkius.

#3 scenarijus: Realios kainos šalyje augs 3% per metus.

Kaip minėta, realios NT kainos Lietuvoje 1995-2021 m. augo 3,2% per metus. Pagal trečiąjį scenarijų butai ir toliau brangs panašiu tempu.

(c) Nuomos pajamingumas

Remiantis Swedbank duomenimis vidutinė nuomos grąža Vilniuje šiuo metu siekia apie 5%, Vilniaus senamiestyje – 4,2%.

Remiantis mano asmenine patirtimi – 4%.

Nusprendžiau palyginti tikėtiną grąžą abiem scenarijais, prie 4% ir 5% nuomos pajamingumo.

(d) Sąnaudos

Kiek kainuos būsto remontas ir atnaujinimas, baldų ir buitinės technikos nusidėvėjimas, mokesčiai ir kitos išlaidos, prastovos ir t.t., įvertinti nepaprastai sunku.

Vienų tyrimų duomenimis apie 1/3 gaunamų pajamų suvalgo įvairios išlaidos, kitų tyrimų duomenimis, įvairios išlaidos sudaro iki 2% NT vertės

Skaičiuodamas grąžą po išlaidų darysiu prielaidą, jog visi mokesčiai, remontai, prastovos ir kita kainuos 2% nuo būsto vertės.

2.2 Tikėtina grąža

Remiantis šiomis prielaidomis paskaičiavau tikėtiną gyvenamosios paskirties būsto nuomai grąžą.

Primenu, skaičiuoju taip:

Tikėtina grąža = infliacija + realių NT kainų pokytis + nuomos pajamos – sąnaudos.

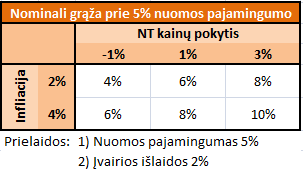

Jeigu nuomos pajamingumas siekia 5%, o įvairios išlaidos suvalgo 2%, tai tikėtina grąža:

Pavyzdys nr. 1: Jeigu realios NT kainos augs 3% per metus, o infliacija bus 4%, tai nominali grąža sieks 10% (4% + 3% + 5% – 2%).

Pavyzdys nr. 2: Jeigu NT realios kainos kristų po -1% per metus, o infliacija būtų 2%, tai nominali grąža siektų vos 4% (-1% + 2% + 5% – 2%).

Kiek realūs šie skaičiavimai, ar jie atitinka realybę ?

Pirmasis pavyzdys, 10% nominali grąža, atitinka paskutinių dešimtmečių Lietuvos NT sektoriaus realijas, kuomet infliacija buvo ~4%, o realios NT kainos kilo po ~3% per metus.

Antrasis pavyzdys, 4% siekianti nominali ir 2% siekianti reali grąža, daugiau mažiau atitinka šiame straipsnyje minėtų UK universitetų NT fondų rezultatus, kurie 1901-1983 metų laikotarpiu uždirbo būtent 2,3% siekiančią realią grąžą.

Sakyčiau, kad tikėtina nominali grąža, investuojant dabar į gyvenamosios paskirties būtą nuomai Vilniuje, prie 5% nuomos pajamingumą, siekia tarp 4-10% per metus.

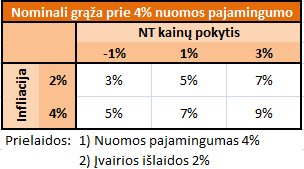

Betgi ne visi objektai Vilniuje nuomojami su 5% nuomos pajamingumu. Asmeniškai pats nuomoju būstą su 4% nuomos pajamingumu.

Tokiu atveju visus aukščiau įvardintus skaičius reiktų sumažinti vienu procentu:

Prie 4% nuomos pajamingumo tikėtina nominali grąža siekia tarp 3-9% per metus !

Žinoma, vienas iš būdų aukštesnei grąžai pasiekti rinktis objektus iš kurių galima išspausti aukštesnį nei 5% nuomos pajamingumą, bet tokiu atveju dažniausiai tektų rinktis keistesnius ar miesto pakraščiuose esančius objektus, arba būstą iš viso ne Vilniuje.

Tačiau neverta pamiršti, jog grąža sudaryta iš nuomos pajamų ir turto kainų pokyčių. Perkant mažiau patrauklų objektą periferijoje, tikėtina grąža iš kainos pokyčio bus mažesnė.

Jeigu istoriškai realios NT kainos auga vidutiniškai ~1% per metus centriniuose miestuose, nelogiška tikėtis, kad NT kainos Kaune, Klaipėdoje ir Alytuje brangs panašiu tempu, ypač mažėjančio gyventojų skaičiaus aplinkoje (aišku, gal kas pradės masiškai imigruoti, ką aš žinau).

3. Kodėl tokia maža tikėtina grąža ?

Pagal mano skaičiavimus, tikėtina nominali grąža siekia iki 10% max.

Betgi, pastebėtų akylesnis skaitytojas, istoriškai Lietuvoje žmonės ir daugiau iš NT uždirba.

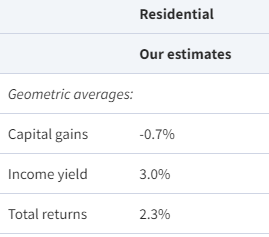

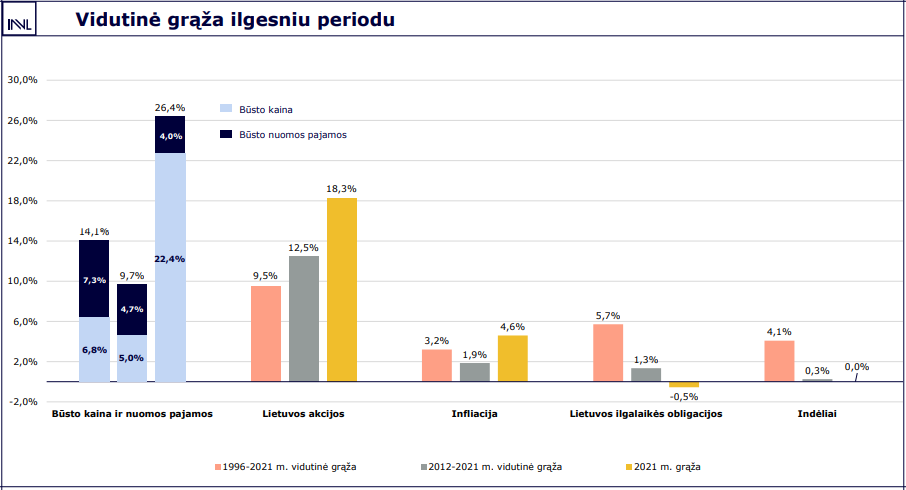

Remiantis INVL skaičiavimais, 1996-2021 m. būstas nuomai uždirbo 14,1% grąžą. Bet čia svarbu atkreipti dėmesį, jog didžioji šios grąžos dalis gauta dėl aukštų nuomos pajamų, nes šiuo periodu nuomos pajamingumas generavo 7,3% per metus.

Šiuo metu rinkoje, bent jau renkantis įprastus objektus, tokio pajamingumo jau seniai nebegausi, todėl ir tikėtina grąža ateityje tokia aukšta būti nebegali.

Sunku sugalvoti realistiškas prielaidas, kuriomis remiantis būtų įmanoma pasiekti aukštesnį nei 10% nominalų rezultatą.

Optimistiškiausiu scenarijumi, jeigu ir toliau realios NT kainos augs po 3%, infliacija bus 4%, galutiniame rezultate prie 5% nuomos pajamingumo nominali grąža bus ne daugiau 10% per metus po išlaidų.

Tačiau kur kas realistiškiau tikėtis 5-8% siekiančios nominalios grąžos.

Pesimistiniu atveju nominali grąža sieks 3-5%.

4. NT rolė portfelyje

Šiuo metu yra ne pačių rizikingiausių obligacijų su ~10% kuponu, o tarpusavio skolinimo ir sutelktinio finansavimo platformos irgi siūlo panašią nominalią grąžą.

Akcijų turto klasės tikėtina nominali grąža panaši į P2P turto klasės, apie 7-10%.

Todėl tenka daryti išvadą, jog šiuo metu būstas nuomai, kaip investicija, yra menkai patrauktus instrumentas.

Juolab, kad investuojant į kitas turto klases nereikia nuomininkų ieškoti, sienų plauti ir panašiai.

Visgi, svarbu nepamiršti NT diversifikacinės naudos. Yra didžiulis skirtumas tarp finansinių turto (obligacijos, P2P, akcijos) ir realaus turto.

NT, valdomas tiesiogiai, yra vienintelis tikras inflation hedge.

Jeigu bendras kainų lygis šalyje vėl pašoktų ~30%, kaip buvo per paskutinius du metus, tik NT tokiu scenarijumi apsaugotų portfelio perkamąją galią.

Aišku, kaip sakoma, “generals are always prepared to fight the last war“. Gali būti, kad aukštos infliacijos rėžimo daugiau ilgą laiką nebepamatysim.

Kita puiki NT savybė, jog šios turto klasės sėkmė ir kainų raida didele dalimi priklauso nuo Lietuvos ekonomikos raidos, tuo tarpu viso pasaulio akcijų indekso pokyčiai su Lietuvos ekonomikos raida turi apskritą nulį koreliacijos.

Apibendrinant, NT nėra ta turto klasė, kuri šiuo metu siūlo aukštą tikėtiną nominalią grąžą, bet visko gali nutikti, diversifikacija visada smagus reikalas.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Jūs labai išsamiai rašote. Tikrai patinka skaityti. Turiu patirties su komerciniu NT. Tiesiogiai nevaldau, tačiau turiu dalį kompanijoje, kuri iš esmės savo veikloje sugeneruotą pelną įdėjo į komercinį NT ir jį nuomoja, aš esu vienas iš kelių naudos gavėjų dividendų pavidalu. Pajamos gaunamos virš 20 metų, didelių investicijų nebuvo, nuomininkai nesikeitė, nuo kovido visai nenukentėjo, čia jau sėkmė. Bet nuomos kaina starte buvo labai gera, metams bėgant pakito itin mažai. Visada konsultavomės su NT brokeriu, ir deja, minėtam turtui nebuvo galimybių užkelti smarkiai nuomos kainą. Pats turtas yra smarkiai pabrangęs, tai realizacijos atveju atsipalaiduotų lėšų daugiau. Viską sudėjus esu labai skeptiškas, o aplinkoje mačiau ir dar mažiau sėkmingų investicijų būtent į komercinį NT. Kovidas kai kuriuos nušlavė.

Visada įdomi ilgalaikė 20m. patirtis.

Ar nuomos pajamas pavyksta kelti +- panašiu tempu kaip infliacija šalyje ar ne ?

Deja, per 20 metų nuoma paaugo pirmą kartą šiais metais. Gaunama rinkos kaina, bet anksčiau galbūt kažkiek virš jos, veikė pastato naujumo efektas, dabar tos zonos reikšmė suprastėjo ir yra kaip yra.

NT investicijų mokymų pardavėjai ir reklamuotojai didelę grąžą suskaičiuoja investuodami su svertu (paskolą), tačiau skaičiuodami tik nuo savo įdėtų pinigų.

Turiu klausimą? kodėl Jūs infliacija dedate kaip pliusą prie nuomos? Infliacija taigi yra pinigų nuvertėjimas, tai turėtų neigiamą įtaką grąžai. Tai bendra nuomos grąža mažėja, nebent į nuomos sutartį įsirašote kainos didėjimą pagal infliaciją… bet ir tuo atveju tampa 0 infliacija…

Nes įprasta skaičiuojant nominalią grąžą ją išskirti į infliacijos dedamąją ir realios grąžos prieaugį.

Jau senokai rašiau šį straipsnį, bet logika tokia. Imam šią formulę, kokia bus nominali grąža iš būsto nuomos:

Tikėtina grąža = infliacija + realių NT kainų pokytis + nuomos pajamos – sąnaudos

Ši formulė turėtų būti teisinga, darant prielaidas:

1) NT kainos augs tempu lygiu realiam NT kainų prieaugiui + infliacija šalyje;

2) Nuomos pajamos augs kartu su infliacijos dydžiu šalyje;

3) Sąnaudos augs kartu su infliacijos dydžiu šalyje.

Pavyzdžiui, kokia grąža būtų investuojant 100 000€ įsigyjant būstą nuomai 10 metų

Remiantis formule, atsakymas turėtų būti:

Tikėtina grąža = 4% + 1% + 5% – 2% = 8%

Ar tai teisinga ar ne, galima palyginti Excel susirašius pinigų srautus. Pinigų srautai atrodys taip:

Pirmais metais NT nominali vertė padidėja iki 105 000, gaunama 5000 nuomos pajamų, patiriama 2000 sąnaudų, rezultate uždirbama 3000€.

Antrais metais uždirbama 3120€, trečiais 3120€ ir t.t.

Dešimtai metais uždirbama 4270€ ir dar parduodamas NT už tuometinę vertę, lygią 162889€.

Kokia bus grąža per dešimt metų ?

Pasiimu Excel IRR formulę ir remiantis šiais pinigų srautais – 7,881% per metus. Nėra lygiai 8% dėl apytikslių prielaidų (kada indeksuojami gaunami pinigų srautai pagal infliacija), bet daugiau mažiau formulė veikia.

Dėkui už išsamu atsakymą 🙂