Šis įrašas, tai trumpas, kokių ~60 min. trukmės, investavimo į akcijų rinkas pradžiamokslis 🙂 Tekstas ilgokas, tad padalinau straipsnį į dvi dalis.

1 dalis:

- Akcijų rinkos grąžos šaltiniai ir kainų svyravimo priežastys;

- Aktyvus investavimas ir efektyvi rinka.

2 dalis:

- Pasyvus investavimas;

- Grąža, rizika ir instrumentai.

Pabandysiu papasakoti, kodėl akcijų rinka laikui bėgant brangsta.

Taip pat įrodyti, jog stock picking yra looserių užsiėmimas ir asmenys, ypač “profesionaliais” save vadinantys investuotojai, kurie propaguoja tokį investavimo būdą, should know better – aktyvus investavimas yra pasenusi ir daugeliui netinkama investavimo metodologija.

Kodėl ? Nes aktyvių investuotojų rezultatai prastoki, neaplenkia rinkos vidurkio, o dažniausiai nuo šio vidurkio atsilieka.

Akcijos viena pagrindinių ir populiariausių turto klasių pasaulyje. Tačiau pati turto klasė, bei įvairios investavimo į akcijas strategijos, pasižymi sudėtingumu ir įvairove.

Bet suprasti šią turto klasę derėtų.

Gi net II pakopos pensijų fondai, kurių dalyviais yra daugelis, dažnu atveju irgi investuoja į akcijų rinkas. Viskas kas čia bus pasakyta lygiai taip pat padės suprasti ir šiuos instrumentus, iš kur “atkeliauja” jų grąža.

Yra begalė būdų investuoti į akcijų rinkas. Kas patys bando analizuoti kompanijas, ieškoti vertės ar augimo akcijų.

Kas ieško fund manager, kuriam paskutiniu metu sekėsi, manydami, kad praeities performance ką nors turi bendra su ateities sėkme.

Kas bendro tarp visų šių investuotojų ? Jie visi, kaip taisyklė, underperformina, neaplenkia rinkos vidurkio, bet sumoka gausius mokesčius tarpininkams.

Jeigu aktyvus investavimas prastas pasirinkimas, tai kas geriau ?

Savo nuomonę galiu pristatyti ir čia, įžangoje. Reikėtų rinktis pigius ir pasyvius rinką sekančius fondus, nes pasyvaus investavimo strategija tinkamiausia 99,9% investuojančių į akcijų rinką.

Bet pradžiai, iš ta magiška grąža, investuojant į akcijas, atsiranda ? Ir kodėl akcijų rinkos tokios spekuliatyvios ?

1. Akcijų rinka – pinigų darymo mašina ar kazino ?

Kuo akcijų rinka nepasižymi, tai pastovu. Kiekvienas smulkesnis krestelėjimas žemyn nubraukia šimtus milijardų akcinių bendrovių kapitalizacijos.

Nenuostabu, kad dažnam akcijų rinka atrodo panaši į gigantišką kazino. Ar toks požiūris pagrįstas ?

Priklauso nuo pasirinkto laikotarpio. Trumpu laikotarpiu – akcijų rinka tikrai panaši į lošimo namus, aktyvų kainos atsitiktinai svyruoja aukštyn ir žemyn.

Bet ilgu laikotarpiu – yra fundamentalių priežasčių, kodėl akcijų rinkos vertė laikui bėgant auga.

The stock market is the opposite of a casino. The longer you play, the higher your odds of success in terms of experiencing positive returns on your capital.

The Stock Market is Not a Casino

The Wealth Building Machine

Akcija – įmonės, verslo dalis. Kodėl verta investuoti į kokį nors verslą ? Tikintis uždirbti, žinoma.

Akcinės bendrovės, įmonės kurios akcijomis prekiaujama biržoje, grąžos šaltiniai tokie patys kaip privataus verslo.

Akcijos turi vertę, nes kompanijos uždirbtą pelną išmoka akcininkams dividendais, o šie cashflows laikui bėgant auga (plačiau šia tema).

Grąža investuojant į vieną kompaniją

Grąža (total return) investuojant į akcijas susideda iš dviejų komponentų: akcijos kainos pokyčio (price return) ir išmokėtų dividendų (dividend return).

Total return = Price return + Dividend return.

Pavyzdys. Parduodamas prekybinis kioskelis Akropolyje, generuojantis 500 Eur pelno per metus. Rinkoje toks verslas vertinamas dvidešimčia metinių pelnų, ir kainuoja 10 000 Eur.

Verslą įsigijus yra du būdai praturtėti.

Pirmas – kiekvienais metais uždirbamas pelnas kinta – didėja ar mažėja. Pelną galima išmokėti akcininkams dividendais. Tarkim, nupirkto kioskelio pelnas kitais metais didėja dėka sėkmingos veiklos iki 550 Eur. Visą pelną išmokėjus dividendais, “dividend return” grąža sieks 550 Eur arba 5,5% nuo investuotos sumos.

Antras – po metų verslą galima parduoti. Už kokią kainą ? Priklauso nuo to, kaip sekėsi plėtoti verslą. Jeigu rinka ir dabar moka dvidešimčia metinių pelnų už tokį verslą, tai verslo kaina jau auga iki 11 000 Eur. “Price return” sieks 1 000 Eur per metus, arba 10% nuo investuotos sumos.

“Total return” = 550 Eur + 1,000 Eur = 1 550 Eur arba 15,5%.

O kas, jeigu rinkos nuomonė, įvertis kiek metinių pelnų mokama už tokį verslą pasikeitė ? Arba rinkoje pilna panašių, stagnuojančių ir po 500 Eur metai iš metų uždirbančių versliukų, jie vertinami 20x metinių pelnų. O šio, konkretaus kioskelio, 550 Eur metinis pelnas net tik didesnis, dargi augantis !

Gal už tokį kioskelį rinkoje bus mokama 30 metinių pelnų, arba 16,500 Eur ?

Verslo kaina, price return, kinta ne tik nuo fundamentalių rezultatų, uždirbamo pelno ir jo augimo tempų, bet ir nuo rinkos, žmonių minios, nuomonės.

“Investavimo pagrindai” rašiau, kuo skiriasi investavimas nuo spekuliavimo.

Viena pagrindinių akcijų rinkų savybių – šis instrumentas spekuliatyvus trumpu laikotarpiu, nes short term rezultatus dažnai lemia rinkos nuotaikų kaita.

Suminė visos rinkos grąža

Galima skaičiuoti ne tik atskirų įmonių pelną, bet ir visų akcijų rinką sudarančių kompanijų suminį pelną.

Jeigu būtų taip, kad tik keletos įmonių pelnas laikui bėgant auga, bet visų įmonių suminis pelnas ne, toks investavimo būdas, tokia turto klasė, nebūtų tinkamas pasirinkimas.

Juk geriausia žvejoti ten, kur žuvų knibžda, o ne vos viena kita plauko.

Galima investuoti į fondą, sekantį kurios nors šalies ar regiono visą akcijų rinką.

Štai JAV akcijų rinkos grąža (total return) 1900-2021 m. siekia 9,96% per metus.

Pusę grąžos generavo price return, dėl augančių kompanijų pelno (earnings-per-share auga 5,06% per metus, skirtumas tarp 5,61% ir 5,06% dėl to, kad vidutinė kompanijų vertė, P/E rodiklis, paaugo 1900-2021 m. laikotarpiu).

Likusi dalis grąžos, dividend return, dėl išmokėtų dividendų.

Plačiau apie JAV ir kitų šalių indeksus sudarančių kompanijų rezultatus “Money matters, growth does not.”

Grįžtant prie to hipotetinio akropolio kioskelio pavyzdžio – visa akcijų rinka sudaryta iš daugybės smulkučių įmonių, lyg kokių kioskelių, kurių visų suminis pelnas metams bėgant auga.

JAV akcijų rinkos atveju, šios rinkos price return siekė ~5% dėl panašiu tempu augusio kompanijų pelno ir išmokėtų dividendų, bei ~5% siekusio dividend return. Štai iš kur atsirado ~10% per metus istorinė nominali grąža.

Investavimo į akcijas esmė – investavimas į akcijas veikia, nes, remiantis istoriniais duomenimis, visa akcijų rinkos vertė ir išmokami dividendai metams bėgant auga.

Štai ir visa paslaptis.

Tačiau pelnas ir išmokami dividendai – tik viena medalio pusė. Uždarbis dar ne viskas, nuotaika (vibes) dar svarbiau.

Bet akcijų rinka ir kazino…

Jeigu akcijų kainas lemtų šių ar kitų metų dividendai ir pelnai, nematytumėm didelių rinkų svyravimų.

But stock prices are anything but stable….

Kodėl akcijų kainos taip smarkiai svyruoja aukštyn ir žemyn ?

Kodėl už vienas kompanijas mokama dešimt metinių pelnų (P/E rodiklis 10), o kitų kompanijų P/E įvertis siekia 30 ?

Kodėl kai kurios akcijos kainuoja pigiai, bet pasižymi aukštu dividendiniu pajamingumu, o dalis nuostolingų verslų, kurių net P/E rodiklio neįmanoma paskaičiuoti, nes pelno nėra, verti milijardų.

Nes dabartinė akcijos kaina priklauso ne nuo dabartinių ekonominių rodiklių, bet nuo pinigų srautų prognozių, bei nuo to, kokia šių spėjamų pinigų srautų vertė yra šiandien.

Prognozuojamų pinigų srautų šiandieninė vertė, savo ruožtu, priklauso nuo makroaplinkos ir sentimento.

Taigi, akcijų kainą lemia trys pagrindinės priežastys:

- Pinigų srautų prognozės;

- Makroaplinkos prognozės;

- Nuotaika ir sentimentas.

(Techninis apibrėžimas būtų, jog dabartinė įmonės akcijos vertė lygi ateities pinigų srautus diskontavus diskonto norma. Diskonto norma susideda iš risk-free rate ir risk premium).

Kitaip tariant, short term akcijų kainą lemia prognozės ir nuotaikos, bet net faktai ir duomenys.

Pinigų srautų prognozės

Pelnas uždirbtas, arba dividend išmokėti, per paskutinius metus ar kelis – svarbūs rodikliai. Šie fundamentalūs duomenys yra faktas, ne nuomonė. Jie svarbūs, bet neesminiai.

Nes akcijos kainą lemia pelnas, kuris bus uždirbtas per visą įmonės gyvavimo laikotarpį. Todėl akcijų kainos priklauso nuo ateities pinigų srautų prognozės (nes faktinių ateities srautų niekas nežino, tai spėlionės).

Akcijų rinkos, savo prigimtimi, yra forward looking.

Būtent todėl rinka šiuo metu moka aukštus multiple už technologijų akcijas. Nes tarp rinkos žaidėjų vyrauja lūkestis, jog šių įmonių uždirbamas pelnas augs ženkliai sparčiau, už likusių kompanijų.

Atitinkamai, tos įmonės, kurių dividendinis pajamingumas aukštas, arba P/E rodikliai žemi, tokius įverčius turi, nes rinkos dalyviai tikisi, jog šių įmonių uždirbamas pelnas ir išmokami dividendai nėra tvarūs ir ateityje mažės.

Viskas logiška, tik viena bėda – niekas, nei rinka nei pavieniai individai, nesugeba prognozuoti ateities pinigų srautų.

Visi tie prognozuojami ateities pinigų srautai tėra lūkesčiai ir spėlionės, sapalionės. Faktai greitai nesikeičia, bet prognozei pakeisti užtenka geros istorijos, todėl staiga, pavyzdžiui, visos kompanijos kurios naudoja AI savo pavadinime gali pabrangti per naktį 2x (seniau kripto ir .com kompanijos, dar seniau – televizija ir radijas).

Lygiai taip pat lengva sugalvoti istorija, kaip ESG valdys pasaulį ir visi taps zero emission, šios istorijos ir prognozės kerta energetikos įmonių pelnų prognozėms. Iki kol naftos kaina šauna aukštyn ir staiga prognozės keičiasi.

Makroaplinkos prognozės

Apskaičiuoti kokius pelnus kompanijos uždirbs per visą savo gyvavimo laikotarpį tėra pusė darbo, norint sužinoti dabartinę akcijos kainą.

Kiek ateities pinigų srautai yra verti dabar priklauso nuo pinigų kainos – dabartinių ir būsimų palūkanų normų pokyčių.

Kuo pinigų kaina aukštesnė (aukštesnė palūkanų norma), tuo mažesnė būsimo pelno vertė dabar.

Kokia $100 vertė, kuriuos aš turiu kišenėje ? Na, $100, žinoma.

Kokia vertė $100, kuriuos man Apple išmokės po metų dividendais ? Mažesnė. Kiek mažesnė ? Priklauso nuo to, ką aš, turėdamas $100 dabar, galėčiau uždirbti.

Jeigu palūkanų normos arti nulio (kaip buvo ilgus metus po 2008 metų krizės), $100 dabar ir ateityje verti panašiai. Bet jeigu palūkanų normos siekia 5%, tuomet $100 gautinų po vienerių metų dabartinė vertė lygi $95.

Makro nėra mano stiprioji pusė, tad nesivelsiu į diskusijas kas lemia palūkanų normų pokyčius, juolab, kad ekonomistai patys nesutaria, bet tai sudėtingos ir įvairialypės priežastys – pradedant infliacija, saving rates, centrinių bankų veiksmais, baigiant rinkos lūkesčiais, ekonomikos augimo tempais ir t.t.

Viena kas vienija visus šiuos veiksnius – jų prognozuoti niekas nesugeba.

Kaip juokaujama – “economists have successfully predicted nine of the last five recessions“.

Nuotaika ir sentimentas

Dabartinė ateities pinigų vertė priklauso ne tik nuo palūkanų normų, bet ir nuo investuotojų nuotaikos bei nusiteikimo, kokią kainą šie nori mokėti už ateities uždarbį.

Kai kuriais istoriniais momentais rinka depresuota, kitais – rinkoje netrūksta šviesos, meilės ir „feelingo“ (cit. aut. Masiulis).

Ekonominio pakilimo laikotarpiu kiekvienas ateityje uždirbamas $100 atrodo vertas panašios sumos esamuoju momentu. Tačiau kai rinkos krenta, finansų rinkas krečia turbulencija, staiga pradedama abejoti, ar tas $100 bus uždirbtas iš viso.

Ateities $100 kaina, dabartinė kaina, krenta, nes investuotojai reikalauja aukštesnės risk premium, kitaip tariant, kompensacijos už prisiimama rizika.

Kartais rinka (tiksliau žmonės veikiantys rinkoje) moka aukštus multiple už growth įmonių akcijas (reikalauja žemos risk premium), nes rinkos dalyviai užtikrintai jaučiasi, mano, kad ateities pelnai jau yra beveik garantuoti.

Kartais augimo akcijos patiria krachą, nes rinkos dalyviai išsigąsta, kad augimo akcijų pelningumas pradės mažėti. Ko pasėkoje reikalaujama aukštesnė risk premium iš tokių akcijų, krenta akcijos kaina.

Kartais rinkos mano, kad pinigų srautai su trim magiškom raidėm ESG yra “užtikrintesni”, todėl tokie pinigų srautai įvertinami žemesnę risk premium.

Kartais energetikos sektoriaus akcijos brangsta, nes infliacijos baimės užvaldo rinkas ir šių akcijų risk premium krenta (investuotojai reikalauja mažesnės rizikos premijos, nes mato energetikos kompanijas kaip hedge nuo infliacijos).

Sentimentas, kurį galima apibūdinti kaip baimės ir godumo santykį, lemia, jog akcijų kainų grafikai piešia kreives, primenančias amerikietiškų kalnelių atrakcionus.

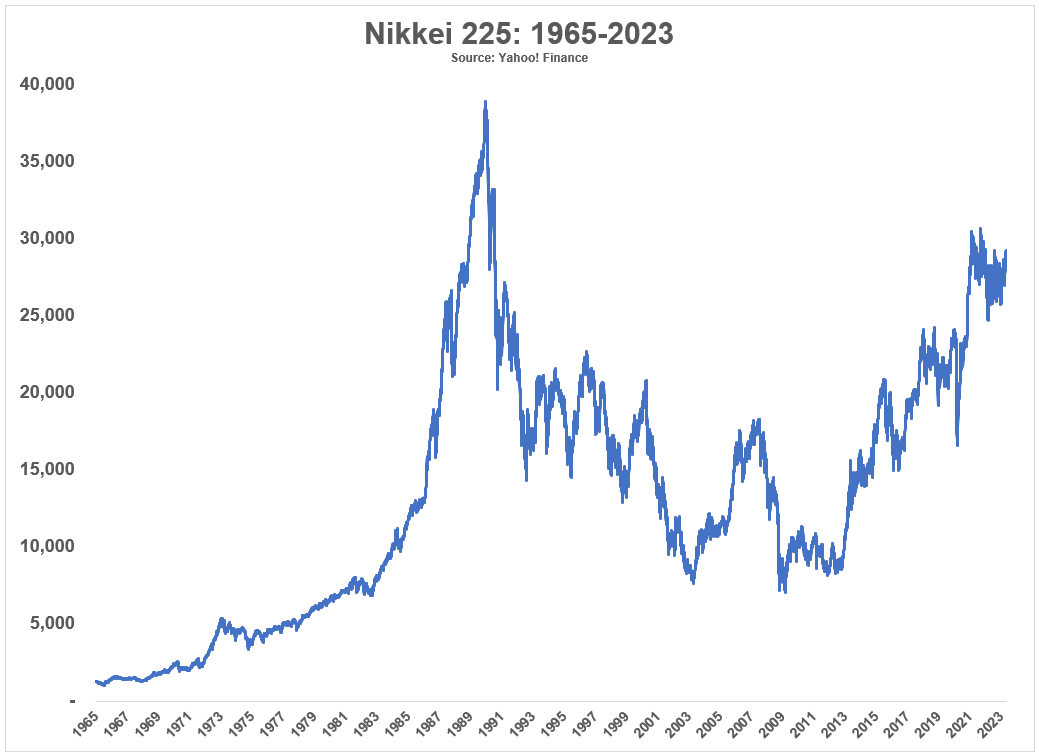

Vienas iš įsimintiniausių burbulų finansų rinkose – Japonijos akcijų rinkų kainų burbulas, puikiai iliustruoja šią mintį.

Kuomet 1989 metais vidutinis P/E rodiklis kompanijų, suardančių Japonijos Nikkei akcijų indeksą, pasiekė 60, tai tikrai nebuvo jokiais racionaliais lūkesčiais pagrįstas kainų šuolis.

1990s investuojantys į Japonijos akcijų rinką absoliučiai nesirūpino, kokią kainą tuo metu mokėjo už pinigų srautus, kurie bus gauti tik tolimoje ateityje.

Šie pinigų srautai atrodė užtikrinti ir nerizikingi. Tai vienas didžiausių akcijų rinkų burbulų istorijoje.

Kazino ar ne ?

Visos trys minėtos priežastys (pinigų srautų ir makroaplinkos pokyčių prognozės, sentimento pokyčiai) trumpalaikėje perspektyvoje paverčia stock market didžiule spekuliacine mašina. Kur visi gamblina ir spėja, kokie bus ateities pinigų srautai, pinigų kaina ir investuotojų nuotaika.

Būtent dėl šių spekuliacinių priežasčių akcijos kainos šokinėja tokiais atrakcionus primenančiais kalneliais aukštyn ir žemyn.

Spėlioti pinigų srautų pokyčius ir makro pokyčius sunku. Kartais rinka atspėja, kartais ne.

Atspėti sentimento pokyčius, minios psichologijos svyravimus – misija neįmanoma, niekas to nesugeba.

Kaip žinoti kokias akcijas ir jų fondus pirkti, kaip investuoti čia ir dabar, jei niekada negali būti tikras, ar rinkos kaina yra teisinga ?

Jeigu negali žinoti, ar tikėtini pinigų srautai šiuo metu apskaičiuoti ir įvertinti teisingai ?

2. Active investing

Nepaprastas akcijų rinkų nepastovumas visada buvo bėda (bei galimybė) investuotojams.

Kadangi kainos svyruoja diena iš dienos didžiulėmis amplitudėmis, niekada nežinai, ar kaina kurią moki šiandien yra teisinga.

Kaip sakoma, kaina yra tai ką moki, vertė yra tai ką gauni.

Price is what you pay, value is what you get.

Warren Buffett

Atrodytų, kad geriausias būdas siekti užsidirbti akcijų rinkose – būti protingesniam už kitus. Teisingiau vertinti ateities pinigų srautus, ekonominių rodiklių pokyčius, teisingai spėti rinkos dalyvių elgsenos pokyčius.

Toks investavimo būdas vadinamas aktyviu investavimu (active investing).

Laikui bėgant kaip priešingybė šiam investavimo stiliui buvo sugalvotas pasyvus investavimus (passive investing arba index investing), bet apie tai – vėliau.

Kas gi tas aktyvus investavimas ?

Ilgą laiką (iki 1980s) žaidėjus rinkoje galima buvo skirstyti į tris kategorijas – spekuliantai, makro turistai ir fundamentalia analize besiremiantys investuotojai.

Visi šie rinkos dalyviai užsiėmė tuo, kas dabar vadinama aktyviu investavimu.

Spekuliantai

Spekuliantai spėjo, ką žmonių minia, finansų rinka, mano apie vieno ar kito aktyvo kainą dabar, ir kaip minia elgsis ateityje.

Jų tikslas buy low ir sell high, pasinaudoti kitų rinkos dalyvių elgsenos sukuriamomis galimybėmis ir trumpalaikiais rinkų svyravimais, uždirbti čia ir dabar.

Spekuliantui visiškai nesvarbu, kokie yra fundamentalūs įmonių rodikliai ir jų pokyčiai, svarbu tik tai, kaip į šių duomenų pokyčius reaguos rinka, artimiausiomis minutėmis, dienomis ir savaitėmis.

Kas per žaidimas yra spekuliavimas, kuo ši veikla skiriasi nuo investavimo, plačiau žr. praeitame įraše.

Bet, kaip jau rašiau praeitame įraše, spekuliavimas nėra tas žaidimas, kuris mane domina ir šį įrašų serija yra apie investavimą, o ne spekuliavimą.

Makro turistai

Makro turistais vadinu įvairius asmenys ir fondus, kurie stock pickina prognozuodami makroekonominių rodikliu pokyčius ir jų įtaka akcijų kainoms – tokius kaip palūkanų normos, infliacija, ekonomikos ir įvairių sektorių augimo tempai ir t.t.

Frazė makro turistas, o ne makro investuotojas, pasirinkta neatsitiktinai, siekiant pašiepti. Metams bėgant gausybė tyrimų atlikta ir įrodymų surinka, jog niekas nesugeba spėti makroekonominių rodiklių.

Kaip sakė Peter Lynch, žymus ir sėkmingas fondų valdytojas:

I’ve always said if you spend 13 minutes a year on economics, you’ve wasted 10 minutes.

Peter Lynch

Šviesiausios galvos bandė save atrasti šioje veikloje, nesėkmingai.

Net žymusis ekonomistas, makroekonomikos tėvas, John Maynard Keynes savo investavimo karjeros pradžioje pabandęs investuoti forecastinant makro rodiklių pokyčius nudegė ir greit raukė šitą reikalą. Tačiau parėjęs prie buttom-up stiliaus, puikiai uždirbo. Kitaip tariant, pradėjo vertinti kiekvienos atskiros kompanijos ateities perspektyvas, o ne macro rodiklius, ekonomikos perspektyvas, palūkanų normų pokyčius ir panašiai.

Sakyčiau, kad makro stiliaus investavimo būdas niekada nepasižymėjo sėkme.

Plius, didelė dalis macro investing yra ne investavimas, bet įvairios prekybos strategijos, kurios, mano galva, tinkamiau apibūdinamos žodžiu spekuliavimas.

O, kaip jau minėta, šis įrašas apie investavimą.

Fundamentalia analize besiremiantys investuotojai

Trečioji ir pagrindine aktyvaus investavimo rūšis yra fundamentaliąja analize paremtas investavimo būdas.

Čia tas tradicinis investavimo būdas, kuomet remiantis subjektyvia nuomone ir prognozėmis vertinama kokios kompanijos yra perspektyviausios.

Perspektyviausios ta prasme, kad subjektyviai paskaičiuota tikroji kompanijos akcijos kaina (intrinsic value) gaunama aukštesnė už rinkos kaina.

Analizuojamos įmonių finansines ataskaitos, šnekamasi su kompanijų vadovais, darbuotojais ir klientais, prognozuojamos įmonių ateities perspektyvos, būsimi pinigų srautai.

Tokio investavimo tikslas – rasti nuvertinų ir neįvertintų kompanijų, rasti įmonių, kurių uždirbtas pelnas ir išmokėti dividendai bus aukštesni, nei rinka tikisi.

Jeigu rinka vertina įmonę prasčiau nei investuotojas (intrinsic value aukštesnė nei rinkos kaina), akcija tinkama investavimui.

Kuo skirtumas tarp investuotojo subjektyvaus vertinimo ir rinkos vertimo didesnis – tuo geresnė tokia investicija, nes tai reiškia, kad rinka smarkiai klysta ir investuotojas susikraus turtus.

Šiam investavimo būdui priklauso value ir growth investavimo mokyklos.

Tiesa sakant, abu šie investavimo stiliai savo esme yra tapatūs, nors kokie hard-core Benjamin Graham ir Warren Buffet fanai mane nulinčiuotų už tokį pasakymą.

Abiem atvejais ieškoma nuvertintų kompanijų, tų, kurių ateities pinigų srautai bus ženkliai aukštesni, nei tikisi rinka.

Benjamin Graham stiliaus value investing atveju akcentuojama tos kompanijos, kurios jau šiandien yra pelningos, su tvirtais balansais, mažom skolom. Tos, kurios prognozuojamus pinigų srautus uždirbs ne kažkur tolimoje ateityje ir neaišku kaip, bet čia ir dabar, remiantis dabartiniu ir veikiančiu verslo modeliu

Value investing stilius vengia spekuliatyvių investicijų ir kompanijų, o būtent tokios yra growth akcijos.

Growth investavimo atveju, ieškoma sparčiai augančių verslų, pigių kompanijų ta prasme, kad rinka neįskaičiuoja to būsimo spartaus augimo į dabartinę akcijos kainą. Kitaip tariant, pigių augimo įmonių (kažkoks oksimoronas 🙂 ).

(Paskutinė mintis šia tema, vertės investavimas gali reikšti du visiškai skirtingus dalykus, tai ir a) Quantitative value, b) Fundamental value (plačiau rašiau čia)).

3. Aktyvaus investavimo bėdos

Aktyvus investavimas, mano subjektyviu pastebėjimu, pats populiariausias investavimo stilius Lietuvoje.

Visi populiariausi media kanalai propaguoja būtent tokį investavimo stilių – ar tai “Investuok” žurnalas, ar Lukas investuoja rubrika vz.lt, ar sparčiai populiarėjanti Inwest finansinio švietimo platforma.

Bet bloga žinia tai – kad čia pasenusi investavimo filosofija. Jau nebe 1960s ar 1970s, dabar investuotojai “profesionalai” should know better.

Kas blogai su active investing ? Rezultatai.

Logiška būtų manyti, pastangos turi duoti rezultatą. Jeigu skiri laiką analizuoti bei prekiauti kompanijų akcijoms, tokios pastangos turėtų būti apdovanotos aukštesniu uždarbiu.

Logiška būtų manyti, jog “profesionalūs” investuotojai, kurie visą savo laiką ir dėmesį skiria prekybai vertybiniai popieriais, uždirba daugiau už tuos, kurie deda mažiau pastangų ir nieko neišmano.

Kas bendra tarp visų aktyvaus investavimo “profesionalų” bei mėgėjų ? Nepriklausomai nuo jų pasirinkto investavimo stiliaus ir strategijos they all fail at their job.

Aktyvus investavimas absoliučiai failina, nes nesugeba aplenkti rinkų vidurkio.

Profesionalūs fondų valdytojai nesugeba aplenkti beždžionės

1970 metais Eugene Fama išleido straipsnį “Efficient Capital Markets: A Review of Theory and Empirical Work” ir išpopuliarino terminą Efficient Markets Hypothesis.

According to Fama’s theory, while an investor might get lucky and buy a stock that brings him huge short-term profits, over the long term he cannot realistically hope to achieve a return on investment that is substantially higher than the market average

Efficient Markets Hypothesis

Detali efektyvios rinkos hipotezės analizė nėra šio įrašo tikslas, bet teorijos esmė – rinkos yra efektyvios ta prasme, kad visa žinoma informacija jau įskaičiuota į akcijų kainą.

Anot teorijos, tobulai įvertinus visus žinomus duomenis apskaičiuotas rezultatas ir bus dabartinė rinkos kaina. Todėl rinkos kaina ir yra intrinsic value.

Analizuodamas įmonių balansus, žiūrėdamas į grafikus ar darydamas dar kažką niekaip neatspėsi, kur link toliau judės akcijos kaina. Nes ateitis dar nėra žinoma, o kas žinoma – tas jau akcijos kainoje atsispindi.

Praėjus trim metam Burton Malkiel išleido grandiozinę knygą, pavadinimu “A Random Walk Down Wall Street” (a must read kiekvienam pradedančiajam investuotojui).

Šioje, didžiulę įtaką turėjusioje knygoje, autorius remdamasis efektyvios rinkos hipoteze teigė, kad stock picking yra laime ir atsitiktinumu paremta veikla ir akla šimpanzė galėtų lygiai taip pat sėkmingai dirbi portfolio manager darbą, kaip bet kuris šios srities “profesionalas”.

It all started in 1973 when professor Burton Malkeil from Princeton University claimed that “A blindfolded monkey throwing darts at a newspaper’s financial pages could select a portfolio that would do just as well as one carefully selected by experts.” in his book called A Random Walk Down Wall Street.

Čia mintis ta, kad jeigu rinkos yra efektyvios ir rezultatus lemia atsitiktinumas, tuomet stock selection pareigas perdavus kokiam orangutangui gautas investavimo rezultatas, atlikus pakankamai pakartojimų, ir bus rinkos vidurkis.

Aišku, žmonės nebūtų žmonės, jei tokio fakto niekas nebūtų patikrinęs. Buvo bandymai su gyvūnais, ir šių stock picking rezultatai lyginti su profesionalais 🙂

Of course, some people have employed real monkeys for their random picks. Back in 1999, a chimpanzee named Raven threw ten darts at a board with 133 internet-related companies. One of her picks was up 95% by the week’s end. Ultimately, her portfolio out-performed more than 6000 money managers by earning a 213% return.

More recently, a Russian circus chimp named Lusha picked a portfolio that bested 94% of Russia’s mutual funds. According to the Daily Mail, she almost tripled her initial capital of 1 million rubles ($35,884).

Throwing Darts Blind?

Kartais “profesionalams” (toms žmogbeždžionėms su kostiumukais ofisiukuose) pavyksta aplenkti beždžiones (gyvenančias zoo), kartais gyvūnai aplenkia juos. Lygiai kaip ir turėtų būti, jeigu sėkmę lemia atsitiktinumas.

Smagiausia šio anekdoto dalis, kad tai visai ne anekdotas, bet fundamentali finansinių rinkų realybė – aplenkti rinkos vidurkį beveik neįmanoma.

Anekdotai anekdotais, bet argi šitaip gali būti ? Kaip gi gali tūlas kostiumų apvilktas finansų patarėjas išmanyti ne ką daugiau už orangutangą ?

Deja, bet įrodymai akivaizdūs ir į vienus vartus. Aktyviai valdomi fondai, instituciniai investuotojai ir kiti “profesionalūs” rinkos žaidėjai rinkos vidurkio aplenkti nesugeba.

Štai per paskutinius 20 metų, tik 5% JAV aktyvių fondų, investuojančių į large-cap kompanijas, aplenkė rinkos vidurkį !

Ne ką geriau sekėsi aktyviems small-caps, ar real estate fondams, kurių rezultatas atitinkamai 6% ir 13% fondų beatinančių savo benchmark (rinkos vidurkį) per 20 metų laikotarpį.

Šis faktas, kad aktyvieji profesionalūs investuotojai nesugeba aplenkti rinkos, tiesa sakant, nėra toks jau stebėtinas. Gi jie ir yra rinka.

Matematiškai, jų rezultatas ir turėtų būti rinkos vidurkis, bet kadangi fondai taiko įvairius ir (dažniausiai) aukštus valdymo mokesčius – kuo daugiau laiko prabėga, tuo daugiau pasimato mokesčių įtaka ir after fee rezultatai atsilieka nuo teorinio rinkos vidurkio (o benchmark nėra taikomi valdymo mokesčiai).

Let’s think a bit about the performance of active and passive strategies. Assume that you in this room constitute the entire universe of investors in the French stock market. About a fourth of you will be passive indexed investors, while the rest will be active investors. Collectively you hold all the stock on the French market. Now let’s pick a time period — say a year. And let’s say the market as a whole returned 10.0% in that year. Before costs, what did each passive investor get? Exactly 10.0%. Obviously, before costs that average passively managed Euro returned exactly 10.0%.

What about the active investors? One might have made 15.1%, another 3.4%, yet another -23.0%, and so on. But what did the average actively managed Euro invested in the French stock market return before costs? The answer has to be exactly 10.0%. Why? Because the passive part returned 10.0% and the total market returned 10.0%. So the active part had to return the same.

Indexed Investing: A Prosaic Way to Beat the Average Investor

Na, net jeigu vidutinis fondas, ar visi fondai bendrai, atsilieka nuo rinkos vidurkio, betgi yra vunderkindų, geriausių iš geriausiųjų, šių rezultatai negali būti atsitiktinumas ?

Deja, nesiseka net ir patiems geriausiems.

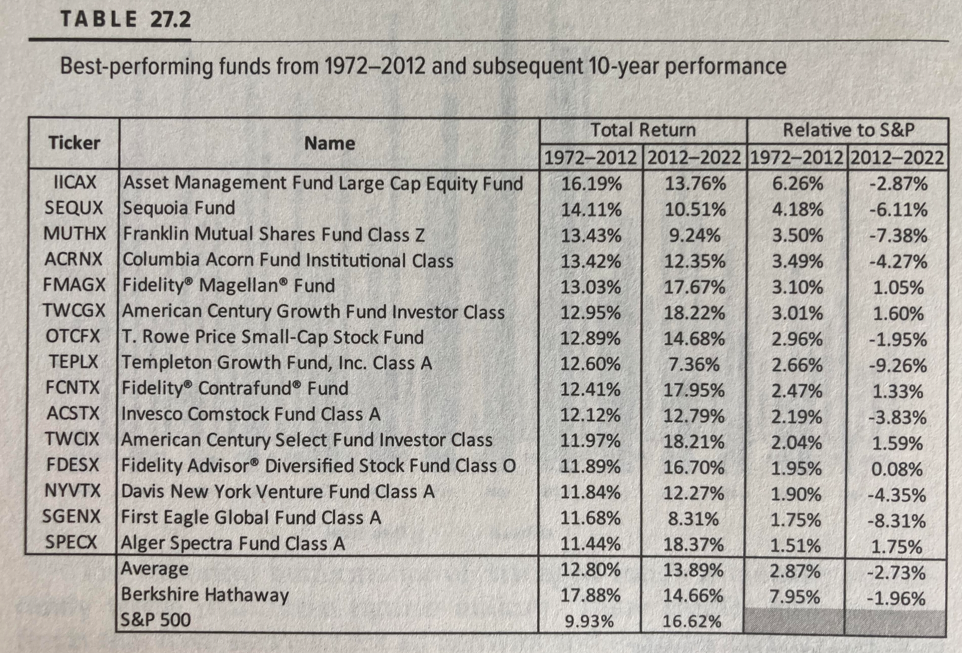

Lentelė pasiskolinta iš “Stocks for the Long Run” knygos (dar vienas a must read pradedančiajam investuotojui). Pateikiami 15 sėkmingiausių fondų, kurių rezultatai buvo geriausi per 40 metų laikotarpį nuo 1972 iki 2012.

Vidutiniškai šie fondai lenkė S&P 500 indeksą 2,87% per metus. Kas buvo per ateinančius dešimt metų, 2012-2022 ?

Vidutiniškai fondai atsiliko -2,73% per metus nuo benchmark. Nei vienas iš TOP4 fondų, kurių rezultatas buvo geriausias per 40 metų, nesugebėjo aplenkti S&P 500 indekso ateinantį dešimtmetį.

Ir čia 15 sėkmingiausių fondų rezultatas (ir turinčių 40 metų istoriją, atsižvelgiant į survivorship bias rezultatai būtų dar prastesni) !

Čia kaip imti ir ieškoti geriausių gydytojų pasaulyje, kurių gydymo būdas nuleisti kraują (populiarus gydymo būdas senovėje). Skaičiuoti jų “sėkmės” rezultatus, pagydytus pacientus, 40 metų laikotarpyje. Tuomet atrinkti geriausius ir palyginti šiuos su vidutiniu rezultatu per dar ateinančius 10 metų.

Žinoma, per 40 metų praktikos bus pacientų, kuriems dėlių nuleistas kraujas padėjo (tiksliau, jie pasveiko nepaisant to). Vienų gydytojų pagydytas pacientų skaičius bus didesnis – kitų mažesnis. Tačiau rezultatas nieko neturės bendra su jų gydymo metodologija – tik su sėkme.

Tuomet imant šiuos 15 geriausių kraujo nuleidėjų praeityje, ir palyginus jų rezultatus ateityje – matytume, jog neturi jie jokio skillo, jų rezultatas – tik sėkmė.

Per 40 metų toks gydytojas bus užsitikrinęs reputaciją, galės imti aukštą valdymo mokestį už savo paslaugas 🙂

Šis anekdotas puikiai iliustruoja, kaip įvairiais mokesčiais minta visokie fondų valdytojai, nors jų veikla nesukuria jokios pridėtinės vertės investuotojams.

Bet negi gali būti, kad visų investuotojų sėkmė praeityje tėra atsitiktinumas ?

Tačiau kas nežino Warren Buffer, Pyter Lynch ir kitų legendinių investuotojų dešimtmečiais lenkiančių rinkos vidurkį. Ar jų sėkmę lėmė tiktai atsitiktinumas, a random walk ?

Nebūtinai. Bėda, kad tų tikrai sugebančių aplenkti rinkos vidurkį yra tiek mažai, o įvairių fondų valdytojų ir įvairaus plauko investuotojų tiek daug, kad sėkmingieji tiesiog pasimeta tyrimuose. Nes jeigu tyrimo imtis 10 000 fondų, o sėkmingas vienas iš jų – tas bendro rezultato neįtakoja.

For every Warren Buffet, for every Peter Linch, for every Jim Simons there are hundred of people who looked like that but when you follow them forward they lag the market.

William J. Bernstein

Dar blogiau, vienintelis būdas atpažinti tą vienintelį ir nepakartojimą investuotoją, tikrai turinti gebėjimą aplenkti rinkos vidurkį, yra jo track record. Reikia kelių dešimtmečių išskirtinio rezultato ir dar su nemaža pakraipa į teigiama pusę, tik tuomet gali būti tikras, jog rezultatą lėmė įgūdžiai, o ne atsitiktinumas.

O svarbiausia, kaip rašiau įvadiniame straipsnyje – fees matter. Dauguma fondų turi 1-2% valdymo mokesčius, sėkmės mokesčius, pirkimo ir pardavimo mokesčius, aktyviai prekiaujant reikia mokėti bid/ask spreads ir t.t.

Todėl, net jei yra keletas labai retų individų, kurie sugeba aplenkti rinką. Tikimybė rasti tokį, ypač tokį kuris aplenktų rinką po visų mokesčių, arti nulio.

Aktyvių fondų valdytojų ir kitų rinkos dalyvių bėda nėra ta, kad jie yra dumb. Atvirkščiai, akcijų rinka perpildyta wunderkindais, nepaprastai konkurencinga. Todėl net ir pačių išmintingiausių investuotojų edge vs rinką yra minimalus. Per mažas kaštams ir mokesčiams padengti.

Sistematiška duomenų analizė, tyrimai, begale parašytų straipsnių šia tema, visos išvados indikuoja vieną ir tą patį faktą – aplenkti rinkos vidurkį yra beveik neįmanoma.

4. Rinka per daug išmintinga

Šis faktas, kad aplenkti rinkos vidurkio yra beveik neįmanoma – nepaprastai svarbus.

Dauguma pradedančiųjų investuotojų to gerai nesupranta, o apsimetančių profesionalais ignoruoja (nes pripažinęs šį faktą lieki be darbo, gi tada tavo paslaugos nekuria pridėtinės vertės klientui).

Kodėl aplenkti rinkos vidurkį taip sunku ? Kaip minėta, yra tokia Efficient Market Hypothesis.

Ši teorija teigia, jog visa žinoma informacija jau yra įskaičiuota į akcijų kainas. Todėl profesionalūs fondų valdytojai, analizuodami fundamentalius rodiklius iš esmės švaisto laiką, nes viskas jau įskaičiuota į akcijų kainas (plačiau apie efektyvios rinkos hipotezę pasiskaitykite “A Random Walk Down Wall Street” knygoje, naudingai praleisite laiką, yra lietuviškas vertimas, galima rasti bibliotekose).

Nors pats su šia teorija, turbūt, nesutikčiau. Bet čia reikia suprasti kelis dalykus.

Pirma, ką reikia suprasti apie efektyvią rinkos hipotezę – tai yra tiesiog modelis. o kaip sakoma, all models are wrong, but some are useful.

Efektyvios rinkos hipoteze remiasi tam tikromis prielaidomis, kurios ne visada atitinka realybe.

Tačiau efektyvios rinkos hipotezė leidžia apčiuopti finansų rinkų esmę – aplenkti rinkos nuomonę yra neįtikėtinai sunku.

The most important upshot from the efficient market hypothesis is its conclusion “you can’t beat the market”.

The Most Important Thing by Howard Marks

Antra, rinka neturi būti visada ir visiškai teisi tam, kad jos aplenkti būtų neįmanoma. Užtenka, kad rinkos spėjimai vidutiniškai tikslesni už individo.

Tiek akcijų rinkoms, tiek investuotojams tragiškai sekasi atspėti ateitį ir prognozuoti bet kokius nors fundamentalius kainų ar ekonominių rodiklių pokyčius.

Bet pavieniams investuotojams dar blogiau sekasi, nei rinkai. Kodėl ?

Yra keletas mental models, kurie man padeda suprasti, kodėl gi taip sunku aplenkti rinkos nuomonę. Kodėl aktyvus investavimas prastesnis pasirinkimas už pasyvų investavimą.

The Wisdom of Crowds

Kodėl taip sunku aplenkti akcijų rinkų vidurkį, stock pickinti ir t.t. ?

Tam yra daugelis priežasčių, bet labai geras supaprastintas pavyzdys aprašomas žymioje knygoje The Wisdom of Crowds.

Įsivaizduokim, kad grupė žmonių atskirai spėja, kiek sveria karutis prikrautas akmenų. Kadangi atsakymą žinoti sunku, įvairių asmenų spėjimai smarkiai svyruoja aplink teisingą atsakymą.

Įspūdingiausia, jog suskaičiavus visų žmonių spėjimus ir apskaičiavus vidurkį, šis vidurkis būna artimas realiam akmenų prikrauto karučio svoriui.

At a 1906 country fair in Plymouth, 800 people participated in a contest to estimate the weight of a slaughtered and dressed ox. Statistician Francis Galton observed that the median guess, 1207 pounds, was accurate within 1% of the true weight of 1198 pounds. This has contributed to the insight in cognitive science that a crowd’s individual judgments can be modeled as a probability distribution of responses with the median centered near the true value of the quantity to be estimated.

Žmonių grupės gebėjimai rasti atsakymus į sudėtingus klausimus yra visiškai kitoje lygoje, nei vieno asmens, nes minia sudaryta iš skirtingą patirtį ir žinias turinčių individų, o jų daromos klaidos yra atsitiktinės, cancellina viena kitą, o bendra išmintis sumuojasi (puiki knyga šia tema “Wealth, War and Wisdom“).

Panašiai veikia ir akcijų rinka.

Akcijų rinka ir yra minia, sudaryta iš įvairių individų ir organizacijų, bei interesų grupių, pasižyminčių skirtingomis nuomonėmis, patirtimi, žiniomis ir gebėjimais. Todėl nepaprastai sunku aplenkti rinkos vidurkį, rinkos vidutinį spėjimą.

Tik yra viena bėda su ta minios išmintimi. Tam, kad minios išmintimi būtų galima pasitikėti reikalinga, jog minią sudarantys individai ir jų spėjimai atitiktų tam tikrus kriterijus.

- Žmonių grupėje turi būti įvairių nuomonių ir įsitikinimų turinčių asmenų;

- Vieno žmogaus nuomonė neturi būti įtakota kitų žmonių nuomonės;

- Grupė sprendimus priima decentralizuotai, be vieno galios centro.

- Yra mechanizmas individualiems sprendimams agreguoti.

Pavyzdžiui, jei prieš spėjant akmenų prikrauto karučio svorį autoritetingas asmuo toje minioje garsiai išsakytų savo nuomonę – rinkos, arba minios, vidurkis jau būtų ženkliai artimesnis garsiai įvardintam skaičiui.

Finansų rinkų dalyviai neretai panašesni ne į atskirus individus, turinčius savo nuomonę, bet į avinų bandą, tikinčią ta pačia istorija (klausančią tų pačių influencerių, skaitančių tuos pačius vadovėlius ir Twitter postus).

Dažnai situacija rinkose atitinka ne tą, aprašytą knygoje “The Wisdom of Crowds“, bet istorijas aprašytas knygoje “Extraordinary Popular Delusions and the Madness of Crowds“.

Visgi, bėda ta, kad net ir tokiu atveju aplenkti rinką sunku, nes kiekvienas žmogus veikiantis finansų rinkose irgi yra tos rinkos dalis, tikintis tomis pačiomis sapalionėmis kaip ir visi kiti.

Visi mėgsta manyti esantys išskirtiniai, retas iš tikro toks yra.

Rinka – neįtikėtinai galinga skaičiavimo mašina

Dar vienas mental model, kuris man padeda suprasti ar rinka teisi yra šis.

Įsivaizduoju, kad rinka yra super galinga skaičiavimo mašina. Tuo tarpu vienas individas yra mažas ir ribotas skaičiuotuvas, kurio skaičiavimo našumas ir galimybė yra, kaip čia pasakius, menki.

Teoriškai įmanoma aplenkti galingą skaičiavimo mašina su Zilitono lygio skaičiavimo gebėjimais. Išspręsti tą patį uždavinį ir rasti tikslesnį atsakymą su menkesniais ir ribotais skaičiavimo resursais, jeigu sprendimų priėmimo algoritmas yra nepalyginamai našesnis.

Bet faktiškai, kiekvieną kartą kai lyginama atskiro individo (kad ir mano paties) nuomonė ir rinkos, ar tikėtina, kad individas klysta ar rinka ? Labai menkai tikėtina, kad aš teisus….

Yra tų išskirtinių individų (Warren Buffet, Georges Soros ar James Simons) , kurių long term investavimo rezultatai nuostabūs, nepaaiškinami atsitiktinumu.

Bet kokia tikimybė, kad atsitiktinis sutiktas investavimo konsultantas, shillinantis tam tikrą fondą, įmonę ar aktyvą yra toks išskirtinis ? Arti nulio.

Šį pati mental model aš stengiuosi pritaikyti ir sau asmeniškai. Jeigu mano nuomonė skiriasi nuo rinkos, kodėl aš teisus ? Dauguma atveju, jei ne visais, aš klystu.

Štai kodėl beatinti rinkos nuomonę (ypač nuolatos ir sistemiškai) labai sunku. Išmintingiau rinktis index fund ir pasitenkinti rinkos vidurkiu.

You are a part of the crowd and the same as everybody else

Ketinu skirti visą įrašą investavimo psichologijai ir elgesio finansams (behaviour finance), bet kalbėdamas apie efektyvią rinką negaliu neužsiminti apie keletą esminių žmonių elgesio tendencijų.

Overconfidence bias

Yra įvairių cognitive bias (lietuviškai lyg ir verčiama kognityvinis šališkumas – iš esmės tai yra mąstymo klaidos), kurie įtakoja žmonių mąstymą ir dėl kurių pridaroma sprendimų priėmimo klaidų.

Viena iš tokių klaidų yra overconfidence bias – tendencija pervertinti savo žinias ir gebėjimus. Kitaip tariant, kai žmogus vertina savo gebėjimas pats, subjektyviai, jis savo gebėjimus pervertina, nors tam nėra jokio realus pagrindo.

Standartinis overconfidence bias pavyzdys tyrimai, kuomet susirinkusios minios žmonių klausiama, ar jų vairavimo gebėjimai geresni už statistinį vidurkį, jeigu taip – prašoma pakelti ranką. Apie 80-90% pakyla aukštyn, nes dauguma asmenų mano, kad jie geresni už statistinį vidurkį.

Šis savęs pervertinimas aptinkamas visose gyvenimo srityse – vairavime, medicinoje, investavime.

Kiek ši savęs pervertinimo tendencija aktuali investavime ? Nepaprastai.

Jeigu visi įmanomi tyrimai rodo, kad aplenkti rinkos vidurkį beveik neįmanoma, daugumai individų tokie įrodymai absoliučiai dzin – nes jie taip įtikėję savo magiškomis investavimo galiomis, kad kas jiems tie tyrimai.

Dažnai manoma, ir randama puikių pavydžių, jog pasižiūrėkite – kokia minia dažnai būna kvaila. Rinka, kaip žmonių minia gi dažnai elgiasi kaip asilai. O aš, nuostabus ir išskirtinis individas, tikrai išvengsiu visų rinkos klaidų ir burbulų, objektyviai vertinsiu informaciją ir daug uždirbsiu.

Tai absoliuti nesąmonė. Jeigu dauguma individų rinkoje daro vienokio ar kitokio pobūdžio klaidas, tai tikėtina, kad jūs, lygiai kaip ir aš, darysiu tas pačias klaidas.

Visi galvoja, kad yra independent thinkers, originalūs ir kitokie nei likę minios dalyviai, that’s rarely is the case.

Herd behavior

Herd behavior refers to the tendency of individuals within a group or society to follow the actions, beliefs, or behaviors of the majority, rather than making independent decisions or assessments.

Rinką yra minia, minia yra nepaprastai išmintinga.

Bet minia išmintinga tik tuomet, kada minioje yra nepriklausoma nuomonių įvairovė. Realybėje – visi klausosi tų pačių naratyvų ir istorijų.

Bet ne tik kiti, tu irgi klausaisi tų pačių naujienų kaip visi, tų pačių autoritetų.

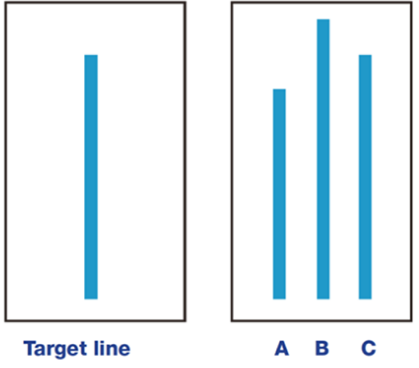

Vienas žymiausių psichologų, tyrinėjančių minios įtaką individo sprendimams buvo Solomon Asch.

Pavyzdžiui, jis sugalvojo eksperimentą, sudaryti 8 žmonių grupę ir paprašyti grupės dalyvių įvertinti, kuri iš dešinėje nupieštų linijų atitinka kairėje nupieštą liniją.

Kas gali būti lengviau, nei įvertinti žvilgsniu linijos ilgį ? Paprasta, akivaizdu, kad teisingas atsakymas yra C.

Tik viena bėda, grupę sudarė septyni aktoriai ir vienas tikras eksperimento dalyvis. Kuomet grupė (aktoriai) sakydavo, kad teisingas atsakymas yra A ar B, tikrasis eksperimento dalyvis pasimesdavo, pradėdavo abejoti savo nuomone ir, dažnai, sutikdavo su kitų rinkos dalyvių nuomonę.

The moral of the story, minios nuomonės neaplenksi, nes dažniausiai minia per daug išmintinga, o kai minia klysta – pats irgi suklysi, nes minios nuomonė yra per daug įtakinga.

Įsitikinimas, kad minios nuomonė tavęs neįtakoja tėra mąstymo klaida, nulemta overconfidence bias.

5. Tęsinys kitame įraše

Štai ir pirmos dalis apie investavimą į akcijas pabaiga.

Šio įrašo tikslas buvo įtikinti, kad akcijas verta dėmesio turto klasė. Yra fundamentaliu priežasčių, kodėl akcijos brangsta laikui bėgant. Kompanijų pelnas, nesant karų ir revoliucijų, kapitalistinėse visuomenėse laikui bėgant auga.

Tačiau sėkmingai investuoti nepaprastai sunku, nes rinkoje tenka rungtis su kitais puikiais ir išmaniais rinkos dalyviais, su begale jų.

Todėl aktyvus investavimas yra looseriu užsiėmimas, nes rinkos, nors ir nėra tobulai efektyvios, vis tiek protingesnes už tave (ir mane).

Stock picking, neveikia ta prasme, kad nepavyksta aplenkti rinkos vidurkio, bet patiriami aukšti prekybos ir aktyviai investuojančių fondų kaštai.

It’s not that stock picking niekam nereikėtų užsiimti ir aktyvus investavimas absoliučiai niekam netinkama veikla, čia viskas tinka, ką rašiau praeitame įraše apie spekuliavimą ir kam ši veikla tinkama.

Aktyvaus investavimo strategija netinka man (tikriausiai netinka ir tau), nes neturiu noro sėdėti po 12 val. prie kompo. Man jau nebe 20 metų, interesai ir norai kur kas kitokie, nei pašvęsti visą savo laiką pinigėlį kalti.

O blogiausia, net jei norėčiau tapti sėkmingu aktyviu investuotoju, pašvęsčiau tam visą savo gyvenimą, vis tiek didelė tikimybė, kad neaplenkčiau pasyviai rinką sekančio fondo, nes rezultatus lemia ne tik įgūdžiai (kurių dauguma neturi), bet ir sėmė (kuria pasikliauti nevertėtų).

Ką daryti, jeigu aktyvus investavimo stilius neveikia, o rinkos vidurkio neaplenksi ?

Mano atsakymas ir patarimas paprastas – rinktis pasyvių investavimo stilių. Kas tai ir apie tai – jau kitame įraše.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Laba išsamu, šaunu, ačiū už tavo turinį.

Man akcijų rinką labiau Ponzi schemą primena nei kazino :). Nes realiai, akcijų rinka tiek kyla tiek krinta priklausomai tik nuo to, kiek naujų pinigų ten ateina. Kodėl pinigai plaukia į akcijų rinkas ar iš jos jau visai kitas klausimas.

Negaliu sutikti.

Teisybė, kiek verta akcija lemia nuo to kiek ateina (ar išeina) pinigų iš rinkos.

Bet tie ateinantys pinigai perka kažką vertingo – ateityje išmokamus dividendus.

Ar koks nors kalvarijų turgus yra ponzi schema ? Ne, nors bulvių kainų lygį nustato pinigų kiekis kuris chasina bulves, bet pirkėjas gauna kažką fundmamentaliai vertinga (kalorija).

Akcijų rinkoje ta nauda yra ateityje gautinas pelnas. Kad pelnas būtų gaunas nebūtina, kad didesnis kvailys tas akcijas iš tavęs nupirktų.

Čia kaip bet kuris verslas, viešas ar uždaras, turi kažkokią vertę, kainą.

Akcijų rinkai nereikia naujų pinigų, nes tiek nauji pinigai gali atsirasti kažką pardavus.

Aciu autoriui uz pasidalinima izvalgomis, tai suteike labai daug nesaliskos informacijos. Gal autorius pasidalintu nuomone, nusprendus reguliariai investuoti per IBKR, kokia turetu buti minimali vienos investicijos suma?

Čia būtų tas pats, jeigu ko nors klausti, kokį automobilį visiškai nepažįstamam asmeniui įsigyti.

Galbūt toks nepažįstamas asmuo uždirba daug ir gali sau leisti prabangų ir brangų automobilį, galbūt neturi daug pinigų ir derėtų įsigyti seną ir naudotą, bet ekonomišką ir patikimą automobilį. O galbūt iš viso automobilio nereikia ? Galiausiai, viskas priklauso nuo asmens norų.

Taip ir su investavimu, tokio dalyko kaip “turėtų” tiesiog nėra. Kiek jūs norit investuoti dabar, atsidėti iš turimų pajamų dabar, kad daugiau galėtumėte vartoti ateityje ?

As aisku suprantu minti, taciau visvien yra kazokia minimali riba, zemiau kurios ivairus operacijos kastai tiesiog suvalgys potencialia graza. T.y. juk pirkti po 50 € turbut per mazai?

Per IBKR pirkti po 50 € nebūtų logiška. Tokioms sumoms gal išmintingiau būtų rinktis kitus tarpininkus.

Tik čia jau aš nebegaliu jums padėti, nes jų neišmanau.

Pats tokiu atveju apsvarstyčiau Swedbank Robur fondų, SEB bank mikro investavimo ar Revolut fractional shares opcijas.