Dividendinis investavimas yra populiari, bet kontraversiška strategija.

Viena vertus, su dividendiniu investavimu viskas yra gerai. Tai tikrai nėra prasčiausia įmanoma strategija pasaulyje, o laikantis jos ilgą laiką galima pasiekti puikių rezultatų.

Kita vertus, tarp geriausių investuotojų pasaulyje nėra nė vieno, kuris taikytų dividendinio investavimo strategiją. Pastebima net atvirkštinė taisyklė – kuo daugiau apie investavimą išmanai, tuo mažesnė tikimybė, kad pasirinksi dividendų strategiją.

Bet dividendinio investavimo temą mėgsta įvairūs influenceriai, gaunantys komisinių atkatą už reklamuojamus produktus – nes šią strategiją lengva „parduoti“.

Dividendinį investavimą taip pat mėgsta ir smulkūs mažmeniniai investuotojai. Taip yra todėl, kad dividendai sukuria saugumo, patikimumo, stabilumo ir racionalaus investavimo iliuziją.

Kad dividendinis investavimas tėra miražas, rašiau viename savo įrašų, pavadintame Dividendų miražas, kuriame argumentavau, kad dividendinės kompanijos nėra geresnės.

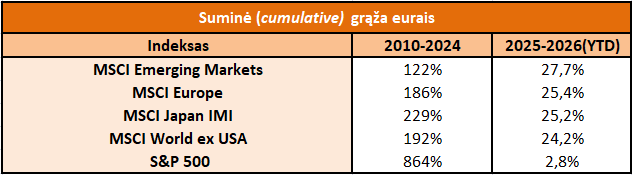

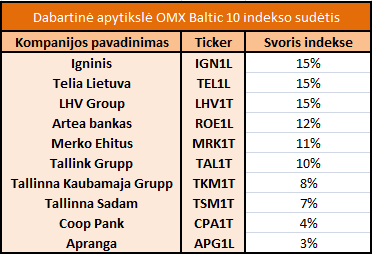

Šiame įraše argumentuosiu, kad pasirinkti dividendinio investavimo strategiją yra klaida. Dividendinio investavimo strategija pažeidžia vieną iš pagrindinių investavimo taisyklių – diversifikaciją. Kam apsiriboti vien tik dividendus mokančiomis kompanijomis?

Dividendiniai investuotojai dažnai uždirba tiek pat (ar net mažiau) nei tie, kurie savo portfelį diversifikuoja plačiau. Tačiau, priešingai nei dažnai tikima, apsiribojus vien dividendinėmis investicijomis rizika išauga, o ne sumažėja.

Read More