Dividendai – religinė tema nemažai daliai asmenų.

Kartais keista, kokių nesąmonių šia tema žmonės prisigalvota.

Neseniai klausiau “Investavimo akademijos” laidą. Svečiai susirinko rimti – Nerijus Mačiulis, Tautvydas Mačiulaitis, Rena Saribekian ir vienas man nežinomas svečias.

Laidos viduryje man nežinomasis laidos svečias šauna: “Mano filosofija – aktyvai turi generuoti pinigų srautą. Kiek ten ta aktyvo vertė svyruoja nėra svarbu. Iš vertės prieaugio duonos nenusipirksi. Reiškia, reikia investuoti į dividendines akcijas.”

Niekas – ne blinkt, nė nebando prieštarauti. Priešingai, Nerijus Mačiulis pritaria, dabar geras laikas dividendinėms akcijoms. Tautvydas Mačiulaitis irgi palinksi šia tema.

Lietuvos investuotuoju švietimas at it’s best.

Įsivaizduokim, kad 1998-ųjų pradžioje super gabus IT’išnikas Bobas baigia studijas Stenforde ir darbo ieško. Suranda du pasiūlymus – jam darbą siūlo Amazon ir Walmart.

Bobas nekvailas, žino kad iš algos turtingas nebūsi. Nori vietoj algos gauti įmonės, kurioje dirbs, akcijų.

Abi įmonės sutinka Bobui mokėti algą akcijomis.

Bobas džiaugiasi, Bobas galvoja. Kurį darbdavį rinktis? Pasiskaito kažkur, kad svarbiausias geros akcijos bruožas – dividendai. Įsidarbina Walmart.

Bezos dar bando perkalbėti Boba, sako ateik pas mane, mes čia novatoriškas verslas, sparčiai augam. Ką tu ten tam Wallmart, websitą kursi ?

Bobas atsako jam: “Nereikia man tų beverčių tavo akcijų, cash is king, už Amazon akcijas duonos nenusipirksiu”.

Kaip sekėsi šių kompanijų akcininkams nuo to laiko ?

Amazon nėra mokėjusi nė dolerio dividendų per visą savo įmonės veiklos istoriją.

Walmart – liaudies mėgstama dividendų aristokratų kompanija.

Abiem įmonėms sekėsi puikiai, Bobas nevargsta, ant duonos užteks.

Bet Bobas gavo gerą pamoką – dividendai nėra svarbiausia. Svarbiausia yra total return.

1. Kas tas total return

Bendra grąža (total return) investuojant į pavienes akcijas, ar akcijų indeksą sekantį ETF, priklauso nuo dviejų dedamųjų:

Total return = Price return + Dividend return.

Akcijos kainos pokytį (price return) galima išskaidyti į fundamentalių įmonės rezultatų pokytį (pavyzdžiui, uždirbamas pelnas arba išmokami dividendai vienai akcijai), ir kiek rinkoje už tuos įmonės fundamentalius rezultatus mokama (P/E ar P/D rodiklis).

Jeigu žiūrima į price return per uždirbamą pelną vienai akcijai, tai price return sudarys:

Price return = Earnings growth return + P/E change return.

Arba total return:

Total return = Earnings growth return + Dividend return + P/E change return.

Dividendai, žinoma, svarbi bendros grąžos dalis. Bet neverta pamiršti ir likusių grąžos dedamųjų.

Nemažai apie tai rašiau čia.

Menkai tikėtina, kad bendra grąža bus aukšta, jeigu price return neigiamas.

Bet gal visa ta informacija, apie earnings growth ir P/E pokyčius neesminė, gal investuodamas į dividendus mokamus aktyvus total return grąža aukščiausia ?

Pasižiūrėsim.

2. Dividendų mechanika

First of all, kas gi tie dividendai ?

Kuomet kompanija uždirba pelną, su juo reikia kažką daryti. Įmonės vadovybė gali išmokėti dividendus, supirkinėti įmonės akcijas (share buybacks) arba reinvestuoti lėšas atgal įmonės plėtrai, naujų produktų kūrimams, R&D, acquisitions ir t.t.

Jeigu įmonė nusprendžia mokėti dividendus, tai nėra free money. Nes šios lėšos, išmokėtos akcininkams, nebus panaudotos įmonės plėtrai.

Dažniausiai, jeigu gaunami dividendai, prarandamas price return.

Po “ex-dividend date” akcijos kaina krenta

Įsivaizduokim, kad investuojam į ETF, kuris seka viso pasaulio akcijas. ETF akcijos kaina lygi $100.

Per metus ETF’ą sudarančių įmonių akcijų kaina nepasikeičia, rinkos sentimentas irgi (P/E rodiklis). Bet ETF sudarančios kompanijos išmoka dividendų. Vienai akcijai tenka $1 dividendų (taigi, per metus bus gaunamas tikrai dividend return, o price return lygus nuliui).

Kiek verta tokio ETF akcija ? Panagrinėsiu du skirtingus ETF tipus – accumulating ar distributing.

Su accumulating tipo fondu viskas paprasčiau.

Metų eigoje kompanijos, kurios sudaro šį accumulating ETF moka dividendus. Fondas gautas lėšas reinvestuoja atgal į viso pasaulio akcijų indeksą.

Metų gale viena accumulating ETF akcija verta $101.

Kaip su distributing ETF ?

Distributing ETF dividendų politika tokia, kad visus iš kompanijų gautus dividendus investuotojams išmoka kartą per metus, metų paskutinę dieną (pavyzdį išgalvojau aš, tai ir dividendų politiką nustatau kokią noriu).

Distributing ETF kaina mėnesiams bėgant irgi artėja link $101, nes ETF vis “kaupia” išmokamus dividendus.

Bet ateina gruodis. Mėnesio pradžioje ETF valdytojas išplatina pranešimą, kuriame nurodo kiek vienai akcijai mokės dividendų, nurodo “ex-dividend date” ir datą, kada bus išmokami dividendai.

Dividendai mokami visiems asmenims, kurie turėjo ETF akcijų iki “ex-dividend date“.

Tarkim, fondas gruodžio pradžioje paskelbia, kad išmokės dividendus gruodžio 31 d., bet ex-dividend date yra gruodžio 20 d.

Kas nutinka su ETF kaina ? Distributing ETF kaina gruodžio 20 d. krenta iki $100.

Bet gruodžio 20 d. investuotojai negauna jokių cashflows. Pinigai sąskaitą pasieks tik gruodžio 31d.

Visiems, kas pirks ETF akcijų po gruodžio 20 d., dividendai mokami nebus. Taip pat, jeigu fondo akcijos parduodamos po gruodžio 20 d., pardavėjas, o ne pirkėjas, gaus $1 dividendų.

Kada kompanija ar ETF išmoka dividendus, negauni $1 free money ir $101 vertės aktyvo. Aktyvo vertė krenta iki $100.

Todėl nieko nėra magiška su tais dividendais. Na, išskyrus tai, kad juos galima susikurti pačiam ! Kaip – papasakosiu vėliau.

P.S. Aprašau ex-dividend mechaniką apytiksliai. Detaliau galima skaityti čia. Bet esmės tas nesikeičia.

3. Kompanijos x vadovas nusipirko privatų lėktuvą iš mano dividendų !

Teorija sako, kad akcijos vertė nesikeičia nuo to, kaip pelnas panaudojamas. Dividendams mokėti ar įmonės plėtrai.

Bet su viena sąlyga. Kompanijos uždirbtas pelnas turi būti investuojamas protingai.

Jeigu kompanija pelną investuoja į pelningus projektus (tokius, kurių grąža tenkina įmonės akcininkus) – kompanijos akcininkams naudingiau, jeigu dividendai nemokami.

Ir atvirkščiai, jeigu įmonės vadovybė nemato gerų galimybių plėtrai, arba nesugeba vlėtros įgyvendinti, akcininkams geriau, jeigu uždirbamas pelnas išmokamas dividendų pavidalu.

Apie šias dividendų teorijas galite pasiskaityti čia.

Neturiu po ranka duomenų, kiek efektyviai S&P 500 kompanijos leidžia uždirbamus pelnus investicijoms, o koks RORE (return on retain earnings) rodiklis besivystančiose rinkoje. Tikėtina, kad EM kompanijos bus ženkliai mažiau efektyvesnės.

Bet šis faktas, kad vienos kompanijos ir rinkos efektyviau panaudoja lėšas, o kitos mažiau – jau įskaičiuotos į akcijų kainas ! Koks Gasprom P/E rodiklis ? Google sako 4,68.

Žinoma, kad investuotojai nesitiki, kad Gasprom earnings bus panaudoti efektyviai, jie didele dalimi nepasieks akcininkų kišenių.

Reinvestuojamas pelnas gali būti iššvaistytas. Vienose kompanijose tokia tikimybė aukštesnė, kitose – žemesnė.

Visi tą žino. Aš, dabar ir tu, visi fondų valdytojai ir visa rinką. Visa ši informacija nėra rocket science ir jau yra įskaičiuota į akcijos kainą.

Jeigu būtų taip, kad dividendinės akcijos siūlo geresnį uždarbi nei likusios, ir šitai neatsispindi akcijų kainose (t.y. dividendų nemokančių kompanijų akcijų kaina nesumažėja dėl lėšų švaistymo), tai reiškia kad rinka neefektyvi, failina į šia tendenciją atsižvelgti.

Tai, ar rinka kvaila ?

3. Dividendinio investavimo rūšys

Pirma, norint vertinti dividendinio investavimo rezultatus, reikia suprasti, kad yra du porūšiai dividendinio investavimo.

High-Dividend. Tai strategija, kai investuojama į aukščiausiu dividendiniu pajamingumu pasižyminčias kompanijas.

Dividend-Growth. Tai strategija, kai investuojama į tas akcijas, kurios moka dividendus jau daug metų, kiekvienais metais vis aukštesnius. Čia visi tie dividendų aristokratai ir panašiai.

High-Dividend investavimas

Pilna duomenų apie tai, kad vertės kompanijos aplenkia augimo kompanijos. Kodėl – jau rašiau.

Kas tos vertės kompanijos ?

Pavyzdžiui, kokia nors įmonė, kurios uždirbamas pelnas ir išmokami dividendai nėra tvarūs. Jeigu šiais metais uždirbamas pelnas kitais metais virs nuostoliu – tai aukštu P/E rodikliu šių metų pelno rinka nevertina.

Įmanoma į tokias “vertės” įmones investuoti sistematikai.

Naudodamasis įvairiais akcijų vertės matais (price to something, tas something gali būti P/E, P/D, P/S ar kažkas kita) – galima visą akcijų rinką padalinti į, pavyzdžiui, penktadalius. Tuomet investuoti į penktadalį pigiausių akcijų ir po metų rebalansuoti portfelį.

Pigios, pagal bet kokius vertės rodiklius, įmonės istoriškai lenkia brangias.

P/D, arba dividendinis pajamingumas, yra vienas iš akcijų vertės rodiklių. Bet ne patys išmokami dividendai yra kažkoks stebuklas, dėl kurio dividendinės akcijos outperformina. Geresnė grąža pasiekiama (backtestuose) todėl, kad įmonės pigios.

Rinka nuvertina tokias kompanijas, nes tikisi per didelio pelno smulkimo, nei būna iš tiesų. Po kurio laiko kompanijos veiklos perspektyvos gerėja, įmonę rinka pradeda vertinti aukštesniu P/E rodikliu.

Rinkos vidurkis, investuojant į vertės įmones, aplenkiamas ne dėl to, kad tokios įmonės moka dividendus. Bet dėl to, kad P/E vertės rodiklis paauga.

Kitaip tariant, jeigu paimsi krepšelį akcijų su tokiu pačiu P/E rodikliu (ar kitu vertės rodikliu), ir tada žiūrėsi ar tos pačios vertės akcijoms sekasi geriau ar blogiau priklausomai nuo to, ar jos moka dividendus – jokios dividendinių akcijų pranašumo istoriniuose duomenyse nebelieka.

No dividend factor exists because stocks with identical “loading” on (or exposure to) the already well-known factors have the same expected return regardless of their dividend policy. For example, the returns of high-dividend strategies are well explained by their exposure to already common factors, particularly the value factor.

Your complete guide to factor based investing

Nėra jokios dividendų magijos. Tos įmonės, kurios yra pigios, istoriškai outperformina, bet ne tos, kurios moka dividendus ir ne todėl, kad moka dividendus.

Dividend-Growth strategija

Dividendų aristokratai ir panašios kompanijos, kurios ilgus metus moka dividendus, kiekvienais metais aukštesnius, pasižymi tam tikromis savybėmis. Pavyzdžiui, mažesniu nei rinkos vidurkis akcijos kainos svyravimu (low volatility) ir fundamentalių rodiklių kokybe (quality).

Skirstyti akcijas pagal tam tikrus kiekybinius kriterijus – vadinama factor investing. Tų faktorių yra įvairiausių ir plačiau bei detaliau plėstis – nėra šio straipsnio tema. Tačiau vienas iš tų faktorių, kaip jau minėta, yra vertės faktorius (įmonės su žemu price-to-book rodikliu lenkia brangias), lemiantis high-dividend strategijos rezultatus.

Kokie faktoriai lemia dividendų aristokratų akcijų rezultatus ? Pavyzdžiui:

Low volatility factor. Tų kompanijos, kurių akcijų kaina svyruoja mažiau už rinkos vidurkį, grąža istoriškai yra aukštesnė.

Quality factor. Kompanijų, kurios pasižymi trimis charakteristikomis: a) high return on equity (ROE), (b) stable year-over-year earnings growth ir (c) low financial leverage grąža aukštesnė už rinkos vidurkį.

Kitais žodžiai tariant, jeigu investuosi į kompanijas, kurių akcijų kaina svyruoja mažiau nei rinka, pasižyminčias aukštu ROE, stabiliais pelnais, žemu įsiskolinu. Tada gausi tą patį rezultatą, kaip investuodamas į dividendų aristokratus. Ir gali visiškai nekreipti dėmesio kiek, ir ar, tokiomis charakteristikomis pasižyminčios kompanijos moka dividendų.

O jeigu dar papildomai žiūrėsi į dividendus – jokios naudos, excess return, negausi.

Teisybės dėlei, yra gausybė būdų įvairiems faktoriams skaičiuoti. Kas ima low vol ir quality, kas kitus (žr. Eugene Fama ir Kenneth F. French ar AQR publikacijas). Esmė – istorinis dividend growth akcijų pranašumas paaiškinamas kitais kiekybiniais rodikliais, kurie nieko neturi bendra su pačiais dividendais.

Bet, gal kas sakys – kam man knistis su faktoriais. Investuosiu į dividendų aristokratus ir vargo nematysiu. Rezultatas gi tas pats ?

Būtent, čia ir esmė. Rezultatas.

4. Rezultatai

Kadangi vertės investavimas gali reikšti investavimą į aktyvus, kurie yra pigūs (high-dividend) arba akcijas, kurios moka vis didesnius dividendus (high-growth, aka dividendų aristokratai), tai ir rezultatus reikia skirti į dvi grupes.

Vertės investavimo rezultatai

Pradžiai supažindinsiu su senesniais duomenimis, bet kaip parodysiu vėliau, paskutiniais dešimtmečiais vertės investavimui nesiseka. O visa ta aukštesnė už rinkos vidurkį grąža matoma tik senuose istoriniuose backtestuose.

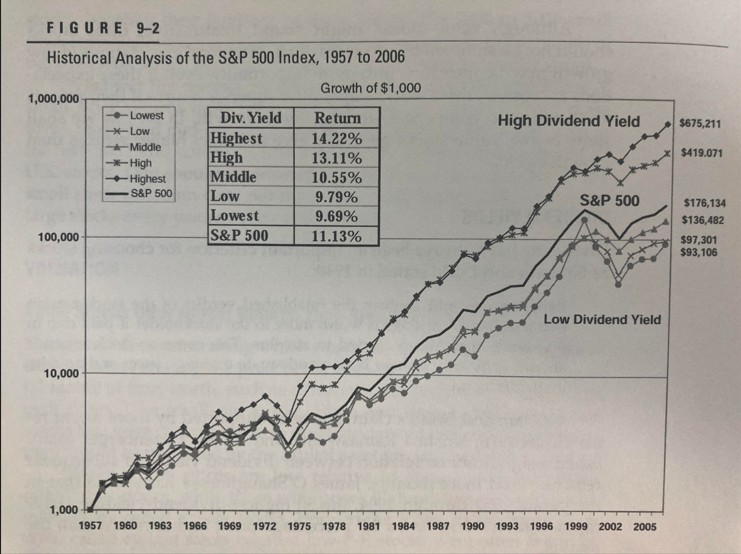

Pavyzdžiui, kompanijos, kurių dividendinis pajamingumas aukščiausias, pasižymi aukštesne grąža už rinkos vidurkį 1957-2006 metų laikotarpiu.

Tokios strategijos rezultatas tarp S&P 500 indeksą sudarančių kompanijų yra 14,22%. Rinkos vidurkis vos 11,13%. Taigi, šiame laikotarpyje investavimas į dividendines akcijas buvo puiki strategija.

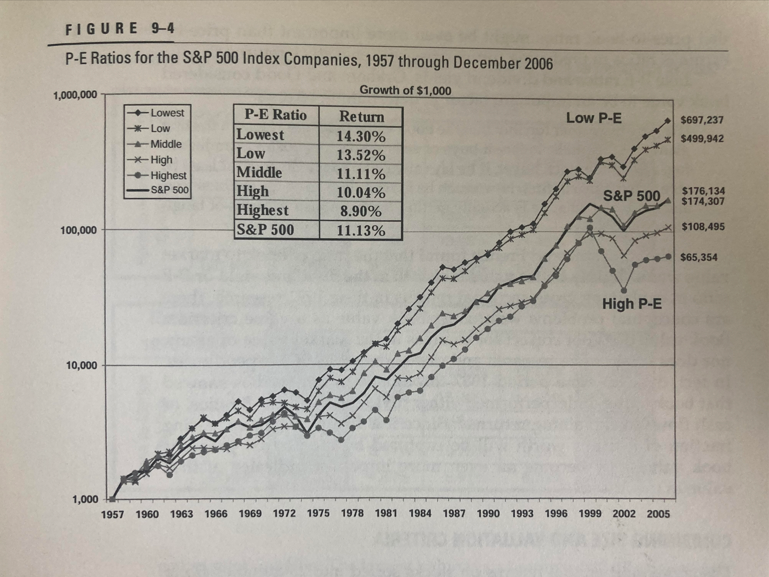

Beveik identiški rezultatai investuojant į pigiausias, pagal P/E rodiklį kompanijas. Grąža 1957-2006 metais siekia 14,3% per metus, ir ženkliai lenkia 11,13% rinkos vidurkį.

Abu grafikai panašūs, nes kaip sakiau, aukštas dividendinis pajamingumas lygiai tas pats, kaip investavimas į pigias, pagal bet kokį kitą rodiklį, kompanijas.

Puiku, atrasta puiki strategija rinkai aplenkti. Bet, prieš kam nors bėgant pirkti dividendinių akcijų, trumpas įspėjimas – everybody knows that.

O kai visa rinka ką nors žino, štai kas būna toliau. Pradėsiu nuo JAV duomenų.

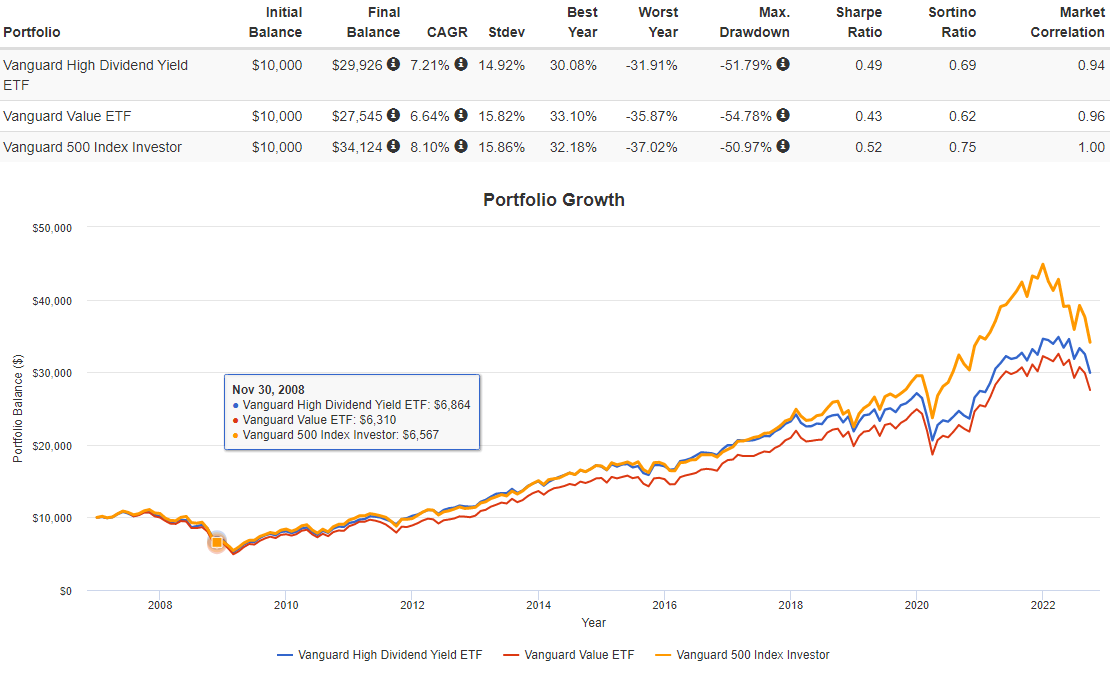

Palyginkime, kaip sekėsi Vanguard High Dividend Yield ETF ir Vanguard Value ETFs po 2005 metų.

Nebeliko jokios value premijos. Standartinis S&P 500 indeksas, kurio grąža, nuo 2007 metų iki šiol siekia 8,1%, lenkia visus vertės porūšius.

Vanguard High Dividend Yield ETF rezultatas 7,21% per metus, o Vanguard Value ETF 6,64%.

Žinoma, JAV ne vienintelis regionas pasaulyje. Tai maž kitur vertės akcijos žiba savo pasiekimais ?

Imkim Europos rinką. Palyginsiu tris iShares fondus. Vienas seką bendrą rinką (IMEU), kitas renkasi aukšto dividendinio pajamingumo kompanijas (IDVY), trečias ETF investuoja į vertės kompanijas, kurių price to book, earnings ir free cash flow rodikliai žemi (IEDL).

Bendrą Europos akcijų rinką sekantis IMEU lenkia savo vertės konkurentus. IMEU grąža siekia 6,38% per metus.

Europinis dividendinis IDVY ETF 3,76%, Value Factor IEDL ETF 5,70%.

Blogai ? Nelabai. Emerging Markets vertės investavimui sekasi blogiau.

Lyginsiu iShares Core EM ETF (EIMI), kuris seką bendrą rinką ir iShares dividendinį EM ETF (IEDY), investuojantį į tas besivystančių rinkų kompanijas, kurių dividendinis pajamingumas aukščiausias.

iShares EM Core ETF (EIMI) rezultatas siekia 6,19% per metus nuo 2012 metų pradžios.

iShares dividendinis Emerging Markets ETF (IEDY) gali “pasigirti” 1,73% metine grąža.

Apibendrinant, 2005 metais investuotojas, perskaitęs knygą apie tai, kaip dividendinės ir vertės akcijos outperformina, buvo nemaloniai nustebintas. Per ateinančius du dešimtmečius sėkmės formulė pakartota nebuvo.

JAV, Europoje ir Emering Markets – visur vertės akcijos bendros rinkos nebelenkia. Galėjai rinktis high dividiend yield ar kitus vertės rodiklius – rezultatas tas pats.

Kodėl ? Nes rinka yra efektyvi.

Dividend-growth rezultatai

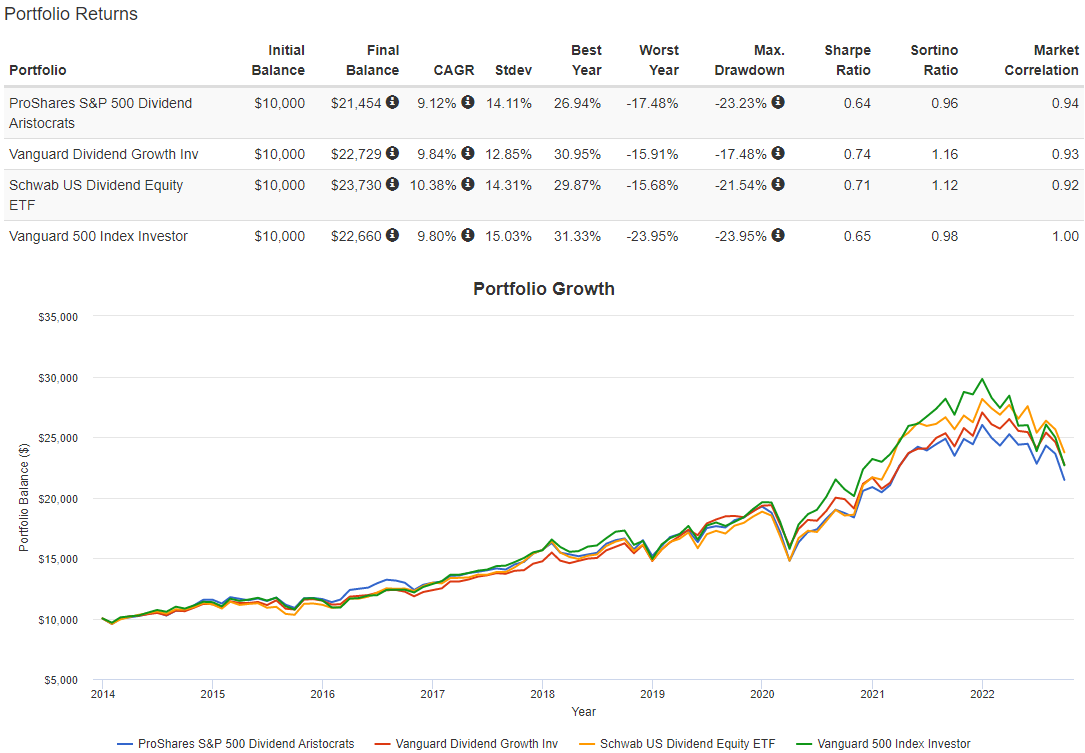

Pasižiūrėkim į Dividend-growth strategiją sekančius fondus. Pradžiai lyginsiu šiuos du fondus:

iShares Select Dividend ETF (DVY). Renkasi JAV kompanijas, kurios penkis ir daugiau metų moka dividendus.

First Trust Morningstar Div Leaders ETF (FLD). Investuoja į vidutinio ir didelio dydžio JAV kompanijas, pasižyminčias “dividend consistency and dividend sustainability in years past“.

Rezultatai ? 2007-2022 metų laikotarpiu S&P 500 indeksas generuoja 8,10% per metus.

iShares Select Dividend ETF grąža siekia 6,45%, o First Trust Morningstar Div Leaders ETF gali pasigirti 6,10% per metus siekiančiu rezultatu.

Taip lengvai nepasiduosiu. Ieškau toliau dividendinių aristokratų pranašumų. Imu dar tris ETF, kurių istorija trumpesnė.

ProShares S&P 500 Dividend Aristocrats (NOBL) ETF – investuoja į S&P 500 dividendų aristokratų akcijas.

Vanguard Dividend Growth (VDIGX) ETF – manau, pavadinimas fondo viską pasako.

Schwab U.S. Dividend Equity ETF (SCHD) – “Invests in high-dividend-yielding stocks in the U.S. with a record of consistently paying dividends, selected for fundamental strength relative to their peers, based on financial ratios“.

Pagaliau ! Radau dividendinį fondą, kuris nuo 2014-ųjų metų lenkia bendrą rinką.

Schwab U.S. Dividend Equity ETF grąža siekia 10,38% per metus, o S&P 500 fondo grąža 9,8%.

Likę du aristokratų ETF’ai, deja, šiek tiek atsilieka.

Nereikia suprasti, jog teigiu, kad dividendų aristokratų tipo kompanijos nevertos dėmesio. Atvirkščiai – Walmart, Coca Cola, McDonalds, Exxon Mobil – sėkmingos, jau daugelį metų veikiančios korporacijos, akcininkams išmokančios gausybę uždarbio.

Bet kaip ir visada – everybody knows that.

Rinka efektyvi, visi žino, kad šios kompanijos nuostabios ir puikios. Todėl NOBL ETF kaina (pagal P/E rodiklį) tokia pati, kaip S&P 500 indeksą sekančio ETF.

5. Dar kartą apie total return svarbą

Įrašą pradėjau pasakojimų, kaip investavimo akademijos svečias pasakoja, jog kainos prieaugis nėra “tikras”. Anot jo – tik dividendai – tikra grąža.

Ar jis vienintelis ? Deja, ne. Štai citata iš toje pačioje laidoje dalyvavusio Tautvydo Mačiulaičio blogo:

Įsivaizduokim, jog turim A ir B aktyvus. Galime pasirinkti vieną iš jų ir tuomet į tą aktyvą 30 metų kiekvieną mėnesį investuoti po 200 eurų su 10% metine grąža. Aktyvas A tiesiog generuoja 10% metinės grąžos, aktyvas B iš 10% grąžos išmoka 4% dividendų.

…aktyvą A žmogus kol kas kaip ir neturi absoliučiai nieko. Taip, šviečia investicinėje sąskaitoje skaičius 456k EUR. Bet kas iš to ? Tu tų pinigų panaudoti negali.

…Jei turi aktyvą A, labai smagu taupyti mokesčius ir žiūrėti, kaip jo vertė auga. Tačiau iš to aktyvo jokios praktinės naudos tavo gyvenime nebus, kol jo neparduosi…

…Tuo tarpu aktyvas B išmoka nuolatinį srautą į tavo sąskaitą. Tuos pinigus tu gali reinvestuoti, išleisti, padovanoti, suvalgyti ar ką tik leidžia tavo fantazija su jais padaryti. Jie jau tavo….

…Po 25 metų investavimo į aktyvą A, tu realiai neturi nieko. Tik įrašą, kad tau priklauso X vertės daiktas. Tuo tarpu aktyvo B atveju tu turi nuolatines išmokas, kurios gali realiai gerinti gyvenimo kokybę….

Letas pelnas

Kiek paklausau lietuviško turinio investavimo tema, tai šių citatų autorius nepasižymi nusikalbėjimais ir į temą pataiko. O šis, cituojamas, blogo įrašas – senokas. Todėl nenoriu akcentuoti vieno ir konkretaus jo pasisakymo.

Tačiau tokia “logiką” dažnai galima išgirsti ir kituose informaciniuose šaltiniuose – tai visiška nesąmonė.

Price return is not real return logikos dekonstrukcija

Pasižiūrėkim atidžiau į teiginį, kad price return, arba skaičiukas kurį matai savo brokerio sąskaitos interface, nėra tikras.

Yra keletas argumentų, kodėl tas skaičiukas galėtų būti tik “teorinė” vertė, nesvarbi praktiškai.

1. Tai tik įrašas, ne turtas

Pirma, bet koks finansinis turtas šiais laikais tėra įrašas duomenbazėje.

Nepriklausomai nuo to, ar turima cash’as Swedbanke, ar akcijos Interactive Brokers. Nėra jokio fizinio daikto, tik elektroninis įrašas.

Kaip viskas veikia akcijų atveju ? Nesu specialistas, bet mano įsivaizdavimas toks.

Yra didelis centrinis registras (vadinamas depository), kuriame saugoma informacija kas kam priklauso. Berods, Airiškų ETF akcijų savininkai registruojami Euroclear depository.

Jeigu perku VWRD akcijas per Interactive Brokers, ar Euroclear parašyta, kad šios akcijos priklauso man ? Ne.

Euroclear yra įrašas, kad tam tikras akcijų skaičius priklauso Interactive Brokers. O tada jau Interactive Brokers saugo konkrečių asmenų duomenis, kuriems šios akcijos priklauso. Šitas fokusas vadinamas “securities are held in street name“.

Tai, ar mano akcijos, saugomos Interactive Brokers, saugios ? Ar niekur mano turtas nepradings ?

Mano manymu – ganėtinai saugios. Tačiau visada svarbu double checkinti, kokiu brokerį naudojiesi, kad netyčia nepataptum šaraškino kontoros auka. Neverta bėgti paskui kiekvieną startuolį, siūlantį prekiauti akcijomis.

Galbūt, įrašas apie mano indėlį Swedbanke saugesnis turtas, nei Interactive Broker įrašas, apie mano turimas akcijas. Bet jeigu laikysiu savo santaupas indėlio pavidalu Swedbanke, tai tikrai po 20 metų duonos už jas ir te įpirkusiu.

2. Šuldu buldu – susikūriau dividendus pats !

Antras argumentas – kai išmokami dividendai, turiu tikrus pinigus, cashą. O kas man iš to vertės prieaugio ?

Tokiais argumentais daroma iliuzija, kad kainos prieaugis negali būti panaudojamas turto savininko kokiam tik nori tikslui. Teigiama, vienintelis būdas nuolatinėms išlaidom padengti – pastovus dividendų srautas.

Išduosiu paslaptį – dividendus gali susikurti pats !

Kaip ? Yra toks magiškas mygtukas, vadinamas “sell“. Paspaudi jį, ir tas įsivaizduojamas draugas, kainos prieaugis, staigiai virsta realia perkamąja galia banko sąskaitoje.

Pavyzdžiui, buvau neatidus, neklausiau facebooko profesionalų ir nusipirkau accumulating VWRD versiją. VWRD distributing versija dividendus išmokėjo, o mano accumulating fondas juos pavogė. Ką daryti ?

Tarkim, distributing VWRD ETF vertė $100 ir fondas išmokėjo $1 dividendų. Accumulating ETF vertė bus lygi $101.

Galiu paimti, parduoti accumulating ETF už $1 dolerį ir turėsiu lygiai tą patį rezultatą ! Turėsiu įmonių, sekančių pasaulio akcijų indeksą, už $100 ir $1 banko sąskaitoje. Abiem atvejais.

Tokia logika veikia rinkoms krentant ir kylant, ETF’ams ir paskiroms akcijoms. Akcijoms, kurios moka dividendus ir toms, kurios daro share buybacks.

Bet, dar kas gali sakyti, jeigu distributing ETF dividendus išmoka, jų nereinvestuoja, o rinkos krenta – tai mano turtas išsaugomas ? Duh, mr. obvious.

Kuo mažiau kapitalo yra at risk, tuo mažesni nuostoliai. Bet kas dar mažesnis ? Grąža.

Jeigu akcijos istoriškai uždirba apie ~10% per metus, šio skaičiaus niekaip nepasieksi be dividendų reinvestavimo.

3. Kaina yra nestabili

Dar vienas argumentas, kodėl kaina nesvarbi – nes rytoj ji gali pasikeisti. Tame yra teisybės.

Cashas banko sąskaitoje – stabilu. Akcijų vertė – ne.

Tokia kainą tenka mokėti renkantis šį investavimo būdą. Neapibrėžtumas, kokia akcijų vertė bus rytoj, yra feature, not a bug.

Bet mano šiandieninė portfelio vertė yra lygiai tokia pat reali, kaip casho, gulinčio banko sąskaitoje, vertė.

Nes vieną vertę visada galiu paversti kita ! Bent jau vertybinių popierių biržos darbo metu.

Jei esi Elonas Muskas ir nori parduoti Tesla akcijų už $10 mlrd., tai taip – bandant akcijas parduoti kaina “pabėgs”. Nes nebus pirkėjo tokiam stambiam sandoriui.

Arba, jei reikia parduoti reikšmingą portfelį Baltijos šalių akcijų. Tikėtina, pirkėjas tavęs biržoje nelaukia, kuris už last price quote pirks bilę kiek vienetų į rinką paduodamų Aprangos akcijų.

Bet likvidžių ETF (pavyzdžiui, VWRL) atveju, lietuviškas milijonierius, kuris patiekia į rinką 100k eurų vertės fondo akcijų – kainos nepajudins.

Visada galima likvidžius aktyvus parduoti, o gautas lėšas persiversti į savo banko sąskaitą vartojimo reikmėms.

Kainos prieaugis tiek pat tinkamas pragyvenimo išlaidoms apmokėti, kiek dividendai.

6. Dividendinio investavimo pliusai

Man visada norisi būti objektyviam. Todėl pasakius A, kodėl dividendai nėra svarbu, reikia pasakyti ir B, kad dalies žmonių rezultatai gali būti geresni renkantis dividendinio investavimo strategiją.

Psichologija

Beveik niekas Lietuvoje nešneka apie patį svarbiausią veiksnį, lemiantį rezultatus. Investuotojų psichologiją.

Tik ta strategija, kuri individui priimtina, suprantama ir patikima, gali lemti ilgalaikę sėkmę.

Faktas, kad daugumos investuotojų grąžos rezultatas atsilieka nuo pasaulio akcijas sekančio indekso vidurkio.

Tingiu ieškoti duomenų, bet visai gali būti, kad dividendinio investuotojo rezultatai geresni, už bendrą individualių investuotojų vidurkį.

Kodėl ? Nes perkami aktyvai nėra kažkuo blogi. Dividendinį investavimą propaguojantys asmenys neperka kokių žaliavų ETF’ų ar panašiai.

Bet tas religinis tikėjimas dividendais, spėju, nemažai dalių investuotojų leidžia neparsiduoti rinkoms krentams.

Tai kas, kad tas tikėjimas neturi racionalaus pagrindo. Bet rezultatas geras.

Kiti smulkūs pliusai

Žmogui, jau esančiam pensijoje, turint dividendus mokančius aktyvus nereikia nuolat atlikti sandorių.

Abejoju, ar ši įtaka reikšminga galutiniam rezultatui, nes šiuolaikiniame pasaulyje vieno sandoriai kaštai siekia vos 1-4 eurus.

Paskutinė smulkmena, sprendžiant kurio tipo fondus ir aktyvus rinkis, reikia apgalvoti ir mokesčių sistemos klausimą. Dividendų apmokestinimas gali būti palankesnis už kapitalo prieaugio.

Tačiau, labai menkai tikėtina, kad distributing ETF, ar juo labiau dividendines pavienes akcijas, perkantys asmenys, esantys “kaupimo” stadijoje, išloštų ilgalaikėje perspektyvoje dėl mokestinių priežasčių Lietuvoje.

7. Man patinka dividendai !

Tikrai.

Dauguma mano ETF’ų distributing (turiu tam asmeninių argumentų).

Nors neinvestuoju į pavienes kompanijas, man daug labiau prie širdies vertės, o ne augimo kompanijos.

Neseniai rašiau įrašą, kad pagrindinis veiksnys, lemiantis kurios šalies akcijų rinkos grąža long term’e aukščiausia yra dividends per share augimo tempai.

Taigi, be kalbų, dividendai yra svarbu. Nes įmonės akcijos ilgalaikė vertė priklauso nuo to, kiek pelno bus išmokėta akcininkams dividendų ir share buybacks pavidalu.

Bet aktyvo vertė priklauso ne nuo per praėjusius metus, ar ateinančius metus, išmokamų pinigų srautų, bet pinigų srautų kuriuos įmonė išmokės per visą savo veiklos laikotarpį.

O, ar ši akcija gera investicija dabar, priklauso nuo to, kokia akcijos kaina yra dabar.

Galbūt, rinka mispricina vertės kompanijas (rašiau apie tai čia). Todėl vertės kompanijos yra geresnė investicija už vidutinę įmonę. O dividend yield vienas būdas vertei matuoti.

Galbūt, rinka linkusi per pigiai įkainoti subrendusius verslus, kurie grąžina lėšas savo akcininkams. Todėl tokios cash cows kompanijos geresnė investicija už rinkos vidurkį.

Bet svarbiausia, abiem atvejai aukštesnį uždarbį už rinkos vidurkį investuotojams atneštų ne dividendai !!!

Abiem atvejais aukštesnę už rinko vidurkį generuotų kainos pokytis (dėl P/E rodiklio pokyčio), o ne dividendai. Nes rinka klaidingai vertintų ateities pinigų srautą, kurį aktyvas generuos.

8. Pabaigai

Paskutinį dešimtmetį augimo akcijoms sekėsi puikiai, vertės akcijų rezultatai gerokai kuklesni. Finansų pasaulyje dažnai yra taip, kad švytuoklė iš vienos pusės keliauja į kitą.

Nerijus Mačiulaitis tikrai gali būti teisus. Galbūt, bus taip, kad vertės (aukšto dividendinio pajamingumo) kompanijoms artimiausias dešimtmetis bus geras.

Tikrai taip gali būti ! Bet ne čia esmė.

Grąžą lemtų perkainojimas, o ne dividendai

Jeigu dividendinėms akcijoms artimiausiais metais seksis geriau, už augimo akcijas, tai ne todėl kad šios akcijos moka dividendus. Bet todėl, rinka perkainos šių kompanijų akcijų kainą.

Bet čia didelis “jeigu”.

Finansų rinkos pasižymi tuo, kad įvairūs kiekybiniai vidurkiai nėra statiški. Vertėms akcijoms gali sektis ne taip gerai, kaip istoriškai, jeigu jų paklausa bus aukštesnė, dėl gausybės egzistuojančių finansinių instrumentų propaguojančių tokį investavimo stilių.

Dividendinis investavimas – reklama

Visi dividendiniai fondai, aristokratų ETFs ir visi dividendinį investavimą propaguojantys guru turi vieną tikslą – uždirbti iš individualių investuotojų sumokamų komisinių ir tarpininkavimo mokesčių.

Tie fondai ir patarėjai egzistuoja ne tam, kad uždirbtų klientams, bet tam, kad patys užsidirbtų.

Dividendinių ETFs expense rations aukštesni. Todėl ETF fondų valdytojai suinteresuoti juos brukti.

Lietuviškai padangėje irgi netrūksta dividendų mėgėjų. Dalis suinteresuoti pardavinėti tokius produktus, nes gauna iš to komisinių vienu ar kitu pavidalu.

Kita dalis – nuoširdžiai tiki savo teiginiais.

Total return is all that matters

Asmeninį investuotojo rezultatą lemia ir lems ne gautų dividendų sumą, o bendra grąža, susidedanti iš kapitalo prieaugio ir dividendų.

To nereiktų pamiršti.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.

labas, ne i tema – bet kazkodel i mano email neateina naujienslaiskiai su naujais straipsniais. Gal ir pas kitus ta pati beda ?

Ech, gėda prisimažinti, bet visai pamiršau, kad prieš metus kurdamas puslapį šitą opciją įdėjau.

Kadangi kam nors įvedus pašto adresą kažkodėl (turbūt todėl, kad aš kreivarankis web kūrimo srityje) jokio priminimo pranešimo negaunu, visi įvesti adresai guli pamiršti.

Prieš rašydamas sekantį įrašą nepamiršiu pataisyti šios klaidos ir išsiusti priminimą tiems, kas registravosi.

Didelis ačiū už pastabą !

Kaip visada – puikiai!

Keli pastebėjimai.

Nežiūrėjau įrašo, bet spėju advokatui dividendai tiesiog patinka, todėl toks teiginys išsprūdo. Be to, jis nėra labai klaidingas. Tik jūsų požiūrio kampai ir pozicijų pagrindimai galimai skiriasi.

Amazon’ą lyginti su Walmart irgi truputi nekorektiška. Spėčiau, kad 1996 m. pasirinkus random tech įmonė ir random aristokratą, tai rezultatas būtų aristokrato naudai. Atitinkamai, iš čia atsiranda ir advokato logika, ir advokato teiginio neklaidingumas. Mano nuomone/spėjimas (žinoma, neatlikus tokio tyrimo :)), bendrą rinką/etf/indeksą ištempia kelios įmonės, kurios stipriai auga (Amazon pvz), ko nėra aristokratuose. Bet šio bruožo nėra individualiose įmonėse, todėl atsitiktinai atrinktu atveju (na arba įsivaizduojant, jog 1996 m. žinojai, jog Amazon taps grandu) yra priešingai nei lyginant indeksus/etf/bendrą rinką.

I hear you. Yra Amazon ir Walmart pavyzdyje nekorektiškumo. Amazon rezultatai neatspindi vidutinės growth įmonės. Vidutinei growth įmonei nuo 1996-ųjų sekasi panašiai kaip indekso vidurkiui (JAV duomenimis).

Taip pat sutinku (nors irgi neturiu duomenų), kad vidutinės aristokratų įmonės rezultatai mažiau svyruoja nuo indekso vidurkio, nei vidutinės augimo įmonės. Bet ką tai keičia ? Nesu tikras ar suprantu, kuo šis argumentas svarbus.

Mano minties esmė, kad grąžą visada lemia total return. Susidedantis iš kainos pokyčio ir dividendų. Dažnai sutinku nuomonę, kad kainos dedamoji nėra “tikra”. Nes tai tik užrašas sąskaitoje, svyruojantis. O dividendai – čia tai jau tikras uždarbis, nes tai cashas banko sąskaitoje.

Su šia logika nesutinku. Svarbiausias total return. O kaip jis pasiekiamas – ar perkant dividendinius aktyvus, ar augimo akcijas – neturi reikšmės.

Per paskutinius dvidešimt metų aukšto dividendinio pajamingumo akcijos, ar dividendiniais aristokratai, niekaip nepadėjo pasiekti aukštesnio už bendrą rinkos vidurkį total return.

Ar įmanoma, kad ateityje ši tendencija pasikeistų ? Žinoma, ypač kalbant apie aukšto dividendinio pajamingumo akcijas. Bet jei taip nutiktų, tai ne dėl mokamų dividendų, bet dėl kainos grąžos.

Sunkiau tikėtina, kad dividendinių aristokratų grąža vidutiniu laikotarpiu lenktų rinkos vidurkį. Nes nėra skausmo, lyginant su bendru akcijų indeksu, laikytis tokios strategijos. Where there is no pain, there is no gain.

Ačiū už komentarą!

Kai kalbate apie vidutinę “growth įmonę” kalbate apie tam tikrą indeksą/fondą? Mano diletantišku spėjimu, jeigu paimti 1996 m. visas aristokratų įmones ir visas growth įmones, tai augimo įmonių daugiau (tiek procentaliai, tiek absoliučiais skaičiais) nukeliavo į užmarštį. Čia ir atsiranda mitas apie skaičiukus ekrane, kol pelnas nefiksuotas, tol tik skaičiukai ekrane. Šiandien ta įmonė gali gerai lipti į viršų, tačiau poryt gali keliauti po žeme. Dividendų atveju, jeigu įmonė nukeliaus po žeme, tai šiandien ir ryt gali gauti dividendus.

Jeigu žiūrėti grynai iš matematikos pusės, tai jūs neabejotinai teisus. Bet čia susimaišo tikėjimas, psichologija ir matematika. 🙂 Jeigu tikėtų matematika, tai pasiimtų paprastą fondą, kuris tikėtina uždirbs tiek, kiek uždirba rinka. Bet žmogui pasijungia psichologija, nori turėti pinigų srautą. Tada atsiranda tikėjimas, jog jis gali atsirinkti geresnes akcijas, nei rinkos vidurkis. Tada supranta, kad yra labai rizikingos akcijos, kurios turi nemažą tikimybę nukeliauti į akcijų užmarštį, todėl renkasi mažiau rizikingas akcijas (aristokratus). Tada gaunasi, tai kas gaunasi.

Sakydamas, kad nuo 1996 m. vidutinei growth įmonei sekasi panašiai kaip value, turėjau omenyje indeksą (remiuosi http://www.portfioliovisualizer.com asset class duomenimis).

Nuo 1996 m. Vanguard Value Index Fund (VIVAX) grąža žemesnė nei Vanguard Growth Index Fund (VIGRX).

Spėju, kad šie Vanguard Value ir Growth fondai seka indeksus, kurie yra cap-weighted.

Tad indeksai neatspindi “vidutinės įmonės rezultato”.

Man sunku ką nors pardavinėti, todėl negaudamas dividendų gal net ir gyvenimą baigčiau su įrašu apie turtą banke, o reguliariai gaunami dividendai yra pinigai kuriais aš disponuoju, kartais pirkdamas jau kitas pozicijas, kartais duoną. O kai būsiu apsiseilėjęs gal nelabai ir susigaudysiu, kad turiu kažką parduoti, norėdamas apmokėti sąskaitas o dividendai įkris patys ir mano visos automatiškai apmokamos sąskaitos ras pinigų banke. Tai ne tik grąža, tai mąstymo būdas. Pvz nesiekiu max pelno, bet noriu srauto, todėl pusė į index pusė į dividendinius. Gal tokių ne aš vienas. Perku ir laikau.

Mano portfelyje šią psichologinio komforto funkcija atlieka p2p dalis. Smagu, kad nepriklausomai nuo akcijų kainų pokyčių, išmokamų dividendų ir panašiai, visada galiu sąskaitas apmokėti iš grįžtančio p2p pinigų srauto.

Investavimas gali kelti daug streso. Ypač jau esant pinigų nusiėmimo stadijoje, kai ateities perkamoji galia ir pragyvenimo lygis priklauso nuo rinkų aukštingumo.

Geriausia strategija ne ta, kurios teorinis skaičiukas geriausias, bet ta, kuri ramiai miegoti leidžia, kurios sugebama laikytis ilgą laikotarpį.

Smagu, kad radote kas jums tinka ir patinka.

Dėl šios dalies norėčiau paklaust:

”

Nebeliko jokios value premijos. Standartinis S&P 500 indeksas, kurio grąža, nuo 2007 metų iki šiol siekia 8,1%, lenkia visus vertės porūšius.

Vanguard High Dividend Yield ETF rezultatas 7,21% per metus, o Vanguard Value ETF 6,64%.

”

Ar teigiant, kad du minėti ETFai neturi value premijos, nebuvo pamiršta atsižvelgti į jų mokamus dividendus? Man panašu, kad vis tik taip ir buvo. Įskaičiavus dividendus, vis tik Vanguard High Dividend Yield ETF ženkliai lenkia S&P per tą periodą. Gaila, negaliu čia įmesti grafikų screenshotų. Bet basically:

Vanguard High Dividend Yield ETF – 248%

Vanguard Value ETF – 221%

S&P – 183%

Rašydamas įrašą rėmiausi portfoliovisualizer.com duomenimis. Visi minėti duomenys yra total return. Gauti dividendai įskaičiuoti ir į juos atsižvelgta.

Galite atsidaryti nuorodą, esančią po paveiksliuku ir rasite įspėjimą: “The results are based on the total return of assets and assume that all received dividends and distributions are reinvested.”

Rėmiausi duomenimis laikotarpiu nuo 2006-12-31 iki 2022-09-30.

Gal tiesiog jūsų pasirinktas laikotarpis skiriasi ?

Panašu, kad vis tik viskas tvarkoj jūsų skaičiavimuose. Problema buvo tame, kad aš per tradingview.com žiūrėjau ir ten nepadaro divident adjustment indeksams, dėl ko ir rašiau “S&P – 183%”, bet iš tikro su dividendais gaunasi apie 290%.

Ką manai apie dividendų growth investavimą retirement periodu?

– Indeksas svyruoja, sequence of returns risk yra baisu kai tau reikia nusiiminėti.

– P2P reikalauja darbo, kas visai nesiderina su retirement.

– Dividendinių įmonių strategija ko gero neneša ekstra grąžos, tačiau man rodos yra arčiausiai to, ką gali pavadinti “kas mėnėsį sąskaitoje magiškai atsiranda pinigų”.

Kiek man žinoma, nėra jokių įrodymų, kuriais remiantis galima būtų teigti, jog dividend growth strategijos pasirinkimas mažina sequence of return risk.

Kiek pamenu šis klausimas buvo nagrinėjamas https://earlyretirementnow.com/ bloge, tiksliai neprisimenu kuriame poste, gal šiame: https://earlyretirementnow.com/2019/02/13/yield-illusion-swr-series-part-29/

Tikslas rinktis dividend growth strategiją būtent ir būtų tikėtis aukštesnės grąžos, nei visos rinkos vidurkis. Yra įrodymų, jog kompanijos, pasižyminčios fundamentalių rodiklių kokybę long terme lenkia rinkos vidurkį, bet visaip būna. Dažnai būna, jog ir nelenkia 🙂

Yra kitas būdas, jog sąskaitoje atsirastų pinigų – parduoti dalį turimų akcijų. Nieko bloga tame nėra, tai nei padidina, nei sumažina sequence of return risk, lyginant su alternatyva gauti panašią sumą pinigų dividendais, darant prielaidą kad dividend ir non-dividend akcijų grąža ta pati.

P2P turto klasė, kuria vieni mėgsta, o kiti – ne. Aš mėgstu, bet tai nereiškia, jog visiems ši turto klasė patinka ir tinka 🙂

Aš labiau kalbu apie “A few more words on Dividend Yield vs. Value vs. Quality” iš https://earlyretirementnow.com/2019/03/06/yield-delusion-swr-series-part-31/ o ne yield chasinimą.

Mano dabartinis portfelis buvo apie metus laiko padaręs -30% nuo all time high. Jeigu būtų reikėję nusiiminėti pragyvenimui – būtų labai liūdna. Tuo pat metu dividendus įmonės lyg ir mokėjo po senovei.

Aišku reikia susidėlioti portfelį iš dividend growth įmonių, kuris bendrai yieldintų kokius 2.5-3% ir pabacktestint, bet man atrodo visai logiška kad trumpuoju periodu rinka gali mispricinti akcijas. Pvz. tas pats Exxon’as, kuris vienu laiku turėjo 10% dividend yield’ą, kai kuras kolonėlėse žemiau € buvo nukritęs.

Kokius rekomenduotum įrankius akcijų screeningui ir portfolio backtestingui?

Ačiū už patikslinimą.

Galima teikti, jog kompanijų, pasižyminčių quality charakteristikomis (tokios yra dividendų aristokratų kompanijos) tam tikrais nuosmukio periodais kaina kris mažiau nei visos rinkos.

Palyginau visą JAV akcijų rinką sekantį ETF (VTI) ir straipsnyje minėtą dividendų aristokratų ETF (SDY):

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&sl=6ORskyx6EqgDWs1CRxSBex

Žvelgiant “Drawdowns” skiltyje:

2009 Feb 28 VTI krito -50,84%, SDY -49,29%;

2020 Mar 31 VTI krito -20,84%, SDY -25,08%;

2022 Sep 30 VTI krito -24,81%, SDY -11,42%.

Taigi, per tris didžiausius rinkų kritimus nuo 2006 metų dividendų aristokratų ETF krito mažiau, nei bendra rinka.

Bet pasirinkdamas tokią strategiją susidursi ir su ilgai periodais underperformance, pavyzdžiui, 2020 m. VTI grąža siekė 21,03%, SDY vos 1,79%.

Būtent todėl daugumai žmonių net ir tokios “saugios” strategijos kaip dividendų aristokratai nepavyks laikytis long terme ir atsiliks nuo visą rinką sekančio fondo.

Galiausiai, VTI nuo 2006 m. iki dabar grąža siekia 9,54% per metus, SDY 8,44%.

Kaip rašo Earlyretirementnow poste kurį pats pastebėjote:

“So, just to be clear, I can imagine that consistent dividend payers are of interest from a Sequence Risk perspective. They are more likely to have stable profits, lower volatility, lower market beta, lower payout ratios, low debt ratios, better cash flow ratios, etc., so they may not suffer quite as badly in the next recession. A caveat though is that due to the popularity of ETFs and smart beta investing, some of this advantage will likely be arbitraged away over time!”.

Faktas, kad per paskutinius du iš trijų nuosmukių dividendų aristokratams sekėsi geriau niekaip negarantuoja, jog ir per kitą viena, dvi ar penkias recesijas tokio pobūdžio akcijoms seksis geriau.

Visgi, dividendų aristokratai tikrai nėra blogiausia strategija pasaulyje, jei jums tokia leidžia ramiau miegoti, kodėl gi ne.

Tačiau turite fundamentalią mąstymo klaidą manydamas, jog jeigu nusiimu išmokėtus dividendus pragyvenimui, tai kažkuo skiriasi nuo to, jeigu parduočiau akcijų už tokią pat vertę, kaip buvo išmokėta dividendų.

Kai dividendai išmokami, akcijų vertė, tos kompanijos kuri dividendus išmokėjo, krenta tokia pačia suma, kokia buvo išmokėta dividendų suma.

Jūs visada galite susikurti dividendus pats ! Parduodamas dalį turimų akcijų.

Pravalgius dividendus, arba pardavus akcijas už tokią pačią vertę ir šias lėšas pravalgius, rezultatas visiškai tas pats.

Žvelgiant į portfelio vertės pokyčius, bei sequence of return rizikos pokyčius, visada reikia skaičiuoti total return, o ne tik kainos arba tik dividend returns.

Grįžtant prie P2P. Mano portfelis akcijų portfelis irgi buvo kritęs, bet būtent iš P2P dalies labai smagu sąskaitas apmokėti nuosmukio atveju.

Kalbant apie akcijų screening įrankius, aš esu didelis stock picking priešininkas. Manau, jog geriau investuoti į pasyvius ETFs, plačiau šia tema rašiau:

https://buliausanatomija.lt/investavimo-i-akcijas-pradziamokslis-1-dalis/

https://buliausanatomija.lt/investavimo-i-akcijas-pradziamokslis-2-dalis-pasyvus-investavimas/

> Kai dividendai išmokami, akcijų vertė, tos kompanijos kuri dividendus išmokėjo, krenta tokia pačia suma, kokia buvo išmokėta dividendų suma.

Taip, bet… (iš https://www.investopedia.com/articles/investing/091015/how-dividends-affect-stock-prices.asp)

> Before a dividend is distributed, the issuing company must first declare the dividend amount and the date when it will be paid. The last date when shares can be purchased to receive the dividend is the day before the ex-dividend date. The ex-dividend date is set based on stock exchange rules and generally falls one business day before the date of record, which is the date when the company reviews the list of shareholders on its books.

> The declaration of a dividend naturally encourages investors to purchase stock. Because investors know that they will receive a dividend if they purchase the stock before the ex-dividend date, they are willing to pay a premium.

> This causes the price of a stock to increase in the days leading up to the ex-dividend date. In general, the increase is about equal to the amount of the dividend, but the actual price change is based on market activity and not determined by any governing entity.

Tai gaunasi, kad nukrinta tiek, kiek prieš tai pakilo.

> Jūs visada galite susikurti dividendus pats ! Parduodamas dalį turimų akcijų.

Pravalgius dividendus, arba pardavus akcijas už tokią pačią vertę ir šias lėšas pravalgius, rezultatas visiškai tas pats.

Kylančioje rinkoje taip. O kaip jeigu esi priverstas parduoti tuo metu, kai rinka smarkiai nukritus? Tarkime kelių mėnesių laikotarpiu mano portfelis susvyravo -10%. Dividendų tai turbūt neįtakojo, verslo realijos taip greitai nesikeičia, tai jie būtų išmokėti, o jeigu pardavimo atveju? Gauni 10% mažiau nes rinka kolektyviai šiktelėjo dėl FED palūkanų kėlimo?

> bet būtent iš P2P dalies labai smagu sąskaitas apmokėti nuosmukio atveju.

Mano vienas iš tikslų yra kad jeigu aš rytoj numirsiu, tai šeima neturėtų sukti galvos dėl ką čia su tuo portfeliu daryti. P2P, bent jau iš mano patirties, nė pro kur nėra ta turto klasė ir ten pastoviai reikia sedėti ir sekti naujienas. Lenddy užsilenkimas buvo vienas force majore, bet lygiai taip pat gali nusilenkt ir kitos platformos, plius būdavo kad ateini į platformą po kelių mėnėsių, o ten krūva cash’o sėdi nereinvestuota, nes pasikeitė aplinka ir tavo “automato” nustatymai nebepagauna paskolų.

Aišku dividend growth turi riziką portfelio koncentracijos, tačiau pasak “random walk in wallstreet”, pavienių akcijų rizika smarkiai sumažinama ties 50 akcijų. Tai gal ir neblogas variantas “mano šeima vis dar turės už ką valgyti ir nereikės sukti smegenų apie kada ką parduoti jeigu aš nusilenksiu” portfeliui?

Aš asmeniškai linkęs susitaikyti ir nuo atsilikimu nuo indeksinės grąžos, tol kol infliaciją aplenks. Plius dar vienas iš motyvatorių yra tai, kad tai leistų turėti trumpuoju 3-5 metų laikotarpiu cashflowsą kol startupą kokį nors bandysiu daryti. Kita vertus, galima tiesiog cash’o užkaupti ir į indėlius sukišti, bet 4% palūkanos ilgesniuoju nei 2 metų laikotarpiu pradeda skaudžiai per total return kirst nuo bendros portfelio grąžos.

Tikrai keistas investopedia straipsnis ir kaip aš perskaitau jų teiginį, tai jis toks:

a) Kompanija, kurios kaina $100 paskelbia, jog mokės $10 dividendų;

b) Nuo dividendų deklaravimo nieko iki ex-dividend date kompanijos kaina pakyla nuo $100 iki $110;

c) Ex-dividend day kompanijos kaina krenta iki $100, $10 lieka investuotojui sąskaitoje.

Nuostabu būtų, jei tai būtų teisybė. Būtų galima lengvai sukurti tokią prekybos strategiją, kuomet perkamas akcijų krepšelis tokių kompanijų, kurios tik ką paskelbė apie būsimus dividendus, bei shortinama bendra rinka, ex-dividend date parduodant perkamas kompanijas.

Jeigu taip būtų, tokia strategija būtų pinigų spausdinimo mašina, ir iš ~4000 hedge fondų US tikrai bent pusė pultų šią strategiją taikyti 🙂

Bet taip nėra, neabejoju, nes jau seniai toks rinkos neefektyvumas būtų pašalintas.

Kompanijos akcijos kaina, paskelbus dividendus, gali kilti, jeigu tie dividendai buvo netikėti, rinkos dalyviai mano, jog kompanijos perspektyvos geresnės, nei manyta ankščiau.

Bet nėra taip, tikrai nėra taip, kad iš pradžių dividendų dydžiu kaina pakyla, tada dividendų dydžiu nukrenta, ir gauni nemokamus dividendus 🙂

Iš esmės ex-dividend date akcijos kaina krenta panašiu dydžiu kai dividendai. Teoriškai, turėtų kristi tiek pat, praktiškai, lyg ir krenta truputį mažiau. Kodėl – niekas nėra tikras. Viena teorija sako, kad dėl tax related priežasčių. Kita, berods, jog apvalinimo paklaidos.

Nesu įsigilinęs, bet tą kainos ir dividendų ryšį nagrinėti nepaprastai sunku, nes reikia kažkaip cancelinti bendrą rinkos triukšmą, faktą, jog rinką ir šiaip diena iš dienos svyruoja.

Bet grubiai, visiems praktiniams skaičiavimams, galima daryti prielaidą, kad ex-dividend date akcijos kaina krenta tiek pat kiek išmokama dividendų.

Grįžtant prie to, kad dividendus galima susikurti pačiam.

Jeigu nusipirkčiau dvi skirtingų kompanijų akcijas, kurių abiejų vertė po $100. Abiejų kainos krenta -30% iki $70 rinkoms krentant.

Viena kompanija išmoka $10 dividendų ir jos kaina krenta iki $60. Kita kompanija nemoka dividendų ir jos vertė lieka $70. Bet gali parduoti akcijos už $10 ir susikurti dividendus pats 🙂

Galutinis rezultatas absoliučiai tas pat. Akcijoms kylant ar akcijoms krentant nėra jokios skirtumo tarp to, ar akcija moka dividendus ar ne, darant prielaidą kad total return abiejų akcijų yra toks pats.

Dividendus mokančios, ar dividendų nemokančios kompanijos, dėl tos priežasties ar moka dividendus ar ne, niekaip nei padidina, nei sumažina galimybės turėti pinigų srauto, nes tą patį pinigų srautą galima susikurti pačiam.

Siūlau plačiau pasiskaitinėti bogleheads forume, pavyzdžiui:

https://www.bogleheads.org/forum/viewtopic.php?f=10&t=222746

https://www.bogleheads.org/forum/viewtopic.php?f=10&t=296292

https://bogleheads.org/forum/viewtopic.php?f=10&t=370428

https://www.bogleheads.org/forum/viewtopic.php?t=406429

Nemažai linkų davei, ačiū, paskaitinėjau.

Šitas gerą mintį davė (https://www.bogleheads.org/forum/viewtopic.php?p=7310896#p7310896)

> Recently it has become clear to me a lot of it seems to be implicitly based on the idea that if a company’s market valuation changes due to broader market conditions, this means how the market values retained cash will also change.

> That, of course, makes no sense, and the empirical evidence understandably suggests otherwise. Market events may affect how the company’s other sorts of operating assets are valued, but not retained cash.

> And hopefully once you grasp that, you can grasp why dividend irrelevance is maintained regardless of what happens with market valuations. Your choices remain taking the cash out, or reinvesting the cash in the company. And you can make that choice independent of what the company does with dividends, and the details of the path you take to the outcome you want won’t make any difference–assuming no taxation.

Top

Žodžiu, dar su http://www.portfoliovisualizer.com pasibacktestinau VWCE (na iš tikro VTI, bet esmės nekeičia) vs visokius dividendinius portfelius.

Na ir ką. Pasirodo rimtai – visiškai nusišvilpti ar tu pats savo dividendus gaminiesi ar gauni.

Kas labai neintuityvu, bet kaip prieš tai minėjau, rinka grynuosius kompanijoje visuomet vertina su daugikliu 1x, o dividendai iš jų mokami.

Norint VWCE backtestinti galima http://www.justetf.com naudoti. Pliusas, galima lyginti rezultatus EURais, minusas, galima lyginti tik europinius instrumentus.

Visiškai sutinku, jog menkai tikėtina, jog rinkdamiesi kompanijas mokančias dividendus kažkaip reikšmingai pasigerinsite grąžą, safe withdrawal rates ar sequence of return risk.

Tačiau aš nesu tikras dėl antros išdavos, jog rinka vertina grynuosius 1x, teisingumu, bet čia jau ilga diskusija būtų šiuo klausimu 🙂

Trumpai, rinka (ar bent jau tie rinkos dalyviai, kurie perka akciją su mintimi ilgai ją laikyti) vertina kiek kompanija per visą savo laikotarpį išmokės pinigų akcininkams dividendų ir share buybacks pavidalu.

Nėra įmanoma atskirti empiriškai, ar rinka vertina cash 1x, nes kompanijos vertinimas visada tik vienas, bendras, o ne kažkoks multiple cashui, kitas gamykloms, kitas dar kažkam.

Galiausiai, kaip minėta, svarbu kiek kompanija išmokės lėšų akcininkams. Jeigu koks Gasprom turi 100 mlrd. casho, tai nereiškia, jog rinka vertins šį cashą kaip tikėtiną uždarbį akcininkams, nes lėšos keliaus į Rusijos biudžetą karui finansuoti, o ne dividendų pavidalu akcininkams.

Pilna kompanijų, kurių PE rodikliai maži todėl, kad įmonę valdantys asmenys uždarbiu nesidalija su akcininkais, todėl jų turimas cashas smulkiems akcininkams irgi bevertis. Kas iš to, jei už turimus milijonus įmonė prisipirks namų, privačių lėktuvų, ar investuos į kitus vadovybės verslus ar apmokės kitus jų interesus ? Kas iš to akcininkams ?

Dargi, net ir sąžininga įmonės vadovybė gali turėti didžiulius cash rezervus, bet jeigu įmonės vadovybė turi minčių plėstis, statyti fabrikus, investuoti kažkur ar įsigyti kitą kompaniją, bet rinkos dalyviai mano, kad tokios išlaidos nesukurs pridėtinės vertės, vėlgi, tas cashas nebūtinai bus vertinamas 1x.

Niekas investavime nėra paprasta 🙂

Bet yra vienas toks dėsnis – niekados ir niekaip neaplenksi rinkos remdamasis paprastu kiekybiniu rodikliu, kurį gali paskaičiuoti kiekvienas. Tokiu kaip dividendai.

Pradėdamas irgi užkibau už dividendų kabliuko ir tuo paremtą strategiją pasidariau, bet dabar manau tai nelabai reikšminga detalė. Gal net labiau suklaidinanti nei padedanti padaryt teisingą sprendimą informacija. Moka ar nemoka dividendus vistiek galutinis pelno fiksavimas bus po akcijų pardavimo. Nebent kaip kiti rašo psichologinis aspektas yra.

O realiai esmė įmonės pelnas, o dar tiksliau pasižiūrėti kokia pelno dalis tenka vienai akcijai ir galiausiai ta dalis pasieks akcininką vienu ar kitu būdu.

Šiek tiek sutinku, šiek tiek – ne.

Nes ne pelnas vienai akcijai lemia ar tai vertinga akcija, bet kiek buyback ir dividendais bus išmokėta lėšų vienai akcijai, per visą įmonės gyvavimo laikotarpį.

Jeigu įmonė uždirba, bet divais ir sharebuybacks pelno akcininkams negrąžina niekados long terme, tai iš to įmonės uždirbto pelno jokios naudos akcininkams nėra, akcijos kaina yra bevertė.

Tačiau dividendai ne esmė todėl, kad būtina (a) skaičiuoti ne tik dividendus, bet ir buybacks; (b) skaičiuoti ne dabartinius rodiklius, bet kiek įmonė išmokės per visą gyvavimo laikotarpį cashflows per vieną akciją; (c) kokia kaina dabar už vieną akciją; (d) kiek uždirbti total return per visą investicijos laikotarpį, kuris susidarys iš dividend return + price appreciation.

Jei matom fondų valdytojai nenumato ateities tai smulkiam pradedančiam investuotojui manau tas dar sunkiau pasiekiama.

Manau jei matai, kad įmonė bent 5 paskutinius metus pelningai veikia tai yra tikimybė ir toliau tikėtis pelno. Paskaičiavus vidutinį kažkokio laikotarpio pelną ir jį prilyginus akcijos kainai matosi, kad vienur įdėtas euras pagal istoriją generavo 2 centus per metus pelno, kitur matosi ir 20 centų. Iš to seka, kad tas generuojamas pelnas turėtų būti išmokamas kaip dividendai arba rinka tai įskaičiuos į akcijos kainą. Kaip visada praeities rezultatai negarantuoja ateities tai visa tikėtina sėkmė priklausys nuo diversifikacijos.

Aišku kuo labiau diversifikuoji tuo labiau artėji prie to, kad tiesiog pasyviai gali investuoti į visur minima pasaulio akcijų indeksą sekantį fondą, kur viskas jau maksimaliai išskaidyta.

Sveiki, įdomus straipsnis! Panašiai kaip jūs rašo ir 6nuliai.

Tačiau taip nutiko, kad po keleto dienų skaičiau ir šį: https://letaspelnas.lt/2020/08/18/aciu-pinigu-neimsiu/

Pas mane krepšelyje irgi visi accumulating ETF’ai, tačiau paskaičius LP įžvalgas ilgalaikiam periodiniam investavimui kažkaip neatrodo nelogiškas ar prastas pasirinkimas distributing variantas. Kaip tik atrodo “geresnis” variantas.

Ar nuo 2022m kai parašėte šį straipsnį vis dar esate už accumulating variantą?

Minėtame lėtas pelnas straipsnyje argumentuojama, kad tik išmokėti dividendai, cashas gulintis banko sąskaitoje, yra tikras turtas, o finansinis turtas yra bevertis ir šio finansinio turto neįmanoma panaudoti sąskaitoms apmokėti.

Nu čia absoliuti nesąmonė ir absurdas, man sunku suprasti kaip tokias pievas galima rašyti. Aišku, tai parašyta 2020 m., gal jau žodžius autorius atsiimtų.

Nes kiekvieną darbo dieną, prekybos vertybiniais popieriais valandomis, aš galiu parduoti kokius tik noriu savo ETFs (su sąlyga, kad investuoju į likvidžius instrumentus) ir susikurti kokį tik noriu pinigų srautą ir apmokėti kokias tik noriu realias pragyvenimo sąnaudos.

Kalbant apie accumulating ar distributing ETFs, teoriškai tarp jų yra absoliučiai nulis skirtumo. Galima paimti kurio nori providerio to paties ETF distributing ir accumulating ETFų versijų grąžas ir palyginti – nebus jokios skirtumo (bet čia grąžos tos pačios darant prielaidą, jog distrubuting ETFo išmokami dividendai tą pačią akimirką reinvestuojami).

Praktiškai, bet kam, kas pinigus dar tik kaupia, o kaupimo periodas ilgas – pavyzdžiui periodiškai investuojama į viso pasaulio akcijų fondą 10-30 metų, iki pensinio amžiaus. Tokiu atveju accumulating ETF visada bus patogiau, nes nereikės tų dividendų reinvestuoti. Ypač kai portfelis mažas sunku iš kart reinvestuoti, nes už išmokėtus dividendus arba nenusipirksi nė vieno fondo vieno, arba komisiniai daug suvalgys po vieną du fondo vienetus perkant.

Jau esant pinigų nusiėmimo fazėje, kada iš santaupų norima pragyventi pensijoje po truputėlį kas mėnesį išleidžiant, distributing fondo versija gali būti ir patogesnė, tuomet pačiam nuolat nereikės sandorių atlikti ir po truputėlį sukaupto finansinio turto pardavinėti.

Bet tai nepaprastai mažas pranašumas, jei pranašumas iš viso, nes visada gali parduoti kiek nori ir kiek reikia fondo vienetų ir pinigų srautą susikurti pats.

Trumpai tariant – accumulating fondo versija tinka visiems ir visada, tuo tarpu distributing gal kažkiek patogiau tik labai nedidelei daliai žmonių, kurie jau pragyvena iš sukaupto turto, reguliariai po nedidelę dalį turto išleisdami.