Visiems žinomas faktas – pigios akcijos istoriškai lenkia brangias. Bet kodėl ?

O kaip su šalimis ? Ar turėčiau investuoti į Europos ir besivystančių rinkų akcijas todėl, kad šios yra pigios ?

Galbūt atvirkščiai. Į Europos akcijas investuoti neverta, nes čia muziejus, o ne ekonomika. Jokio augimo nerasta seniai.

JAV gi reikia vengti, brangu ten. Ar pirkti JAV, nes čia silicio slėnis, augimas ?

O ką daryt su Baltijos šakių akcijoms ?

Šį rudenį nemažai laiko skyriau panašiems klausimams. Dažnai minimos dvi priežastys, lemiančios šalies akcijų rinkos rezultatus.

a) Ekonomikos augimo tempai;

b) Akcijų rinkos vertės rodikliai.

Praeitas įrašas buvo skirtas (a) ekonomikos augimo temai.

Rašiau, jog ilguoju laikotarpiu aukštas ekonomikos augimo tempas nėra susijęs su aukšta akcijų rinkos grąža.

Laikas panagrinėti temą (b) akcijų rinkos vertės rodiklių įtaką rezultatams.

Viena iš daugelio investuotojų mėgstamų strategijų – pirkti tai, kas pigu.

Ar galima pasiekti aukštesnę už rinkos vidurkį grąžą, renkantis pigias kompanijas, pigius sektorius, pigias šalis ?

Jau esu rašęs apie vertės investavimo vargus. Šiame – temą pratęsti.

Ketinu detaliau panagrinėti, kas yra vertės investavimas, dar kartą priminti istorinius rezultatus. Bet įrašo esmė – nagrinėsiu, kaip vertės investavimas veikia.

1. Kas yra vertės investavimas

Vertės investavimas gali reikšti du skirtingus dalykus.

Fundamental value investing

Pagal Warren Buffer ir Benjamin Graham filosofiją vertės investavimas yra įmonės fundamentalių rodiklių analizė ieškant nuvertintų kompanijų.

Bandoma apskaičiuoti įmonės intrinsic value. Bandoma suprasti ir modeliuoti, kokius pinigų srautus įmonė generuos akcininkams, daroma prielaida kokia įmonės kaina turėtų.

Jeigu analitiko apskaičiuota intrinsic value aukštesnė nei rinkos kaina – reiškiasi, tokios akcijos rinkoje yra nuvertintos.

Čia tas žymusis posakis – kaina yra tai ką sumoki, vertė yra tai ką gauni.

Remiantis tokiu investavimo būdu nebūtina, kad vertės kompanijos price-to-earnings (P/E) ar price-to-book (P/B) rodikliai būtų žemi, ar dividendinis pelningumas aukštas.

Jeigu kompanija auga greitai, įvertinta aukštu P/E rodikliu, bet analitikas mano, kad įmonė ir jos pelnas augs dar greičiau nei tikisi rinka – tokia kompanija irgi būtų vertės akcija (pavyzdžiui – Amazon praeityje).

Tokį investavimo būda galima vadinti kokybiniu. Kuomet asmuo subjektyviai interpretuoja duomenis.

Quantitative value investing

Yra ir kitas value investavimo stilius – kiekybinis.

Imama visos kurios nors šalies, regiono ar sektoriaus įmonės. Šios įmonės rikiuojamos pagal kokius nors kiekybinius rodiklius. Tai gali būti price-to-earnings, price-to-book, price-to-dividends ir t.t.

Pasirenkama 10% ar 20% pigiausių įmonių ir į jas investuojama, vieneriems metams. Po metų visos įmonės rikiuojamos iš naujo pagal vertės rodiklį ir pabrangusios įmonės parduodamos, įtraukiamos naujos, tos kurios dabar pigiausios.

Toks portfelis ir investavimo būdas, kai perkama ir laikoma dalis pigiausių įmonių, vadinamas “long only“.

Kitas porūšis – kai perkama, tarkim, 20% pigiausių kompanijų ir shortinama 20% brangiausių. Toks portfelis ir stilius būtų vadinamas “long/short“.

“Long/short” atveju investuotojui nėra skirtumo kur link juda visa rinka – krenta ar kyla. Svarbu, kad pigios kompanijos kristų mažiau nei brangios, jeigu rinka krenta, arba pigios kompanijos kiltų labiau nei brangios, jeigu bendra rinka kyla aukštyn.

Šnekant apie quantitative value kaip sinonimai dažnai naudojami terminai “value premium”, “value exposure”, “value factor”.

Toks investavimo būdas išpopuliarėjo po 1992 m. Eugena Fama ir Kenneth French parašė straipsnį pavadinimu “The Cross-Section of Expected Stock Returns“, kuriame aprašė modelį, dabar vadinamą Fama–French three-factor model.

Remiantis modeliu didžiąją dalį akcijų rezultatų lemia tai, kaip stipriai įmonės akcijos yra volatilios (kaip smarkiai kinta jų kaina lyginant su bendra rinka), įmonės dydis (ar tai didelė ar maža įmonė) ir price-to–book rodiklis (ar tai brangi ar pigi įmonė).

Taip gimė mintis, kad renkantis pigiausias įmones iš visų rinkoje esančių pagal kiekybinius rodiklius, sudarant iš šių įmonių portfelį ir jį rebalansuojant, galima aplenkti rinką. Nes pigių įmonių grąža istoriniuose backtestuose aukštesnė už brangių.

Šiame įraše šnekėsiu būtent apie tokį value investavimo būda. Remiantis kiekybiniais rodikliais – quantitative value investing.

2. Istoriniai rezultatai

Tai ar veikia kiekybinis vertės investavimas ? Priklauso nuo pasirinkto periodo. Štai, mano lentynoje guli profesoriaus Jeremy Siegel knyga “Stocks for the Long Run“.

Knygoje rašoma, kad 1957-2006 metų laikotarpiu pigiausios akcijos, pagal P/E rodiklį ženkliai lenkia brangias akcijas. Štai paveiksliukas:

Valio, atrastas puikus būdas rinkai aplenkti. Reikia tik pasirinkti žemiausią P/E turinčias kompanijas.

Not so fast… Nuo 2005 metų daug laiko praėjo.

Nuo 2005 m. iki šiol value premijos seniai nebėra, liko tik anti-premija. Rinkos vidurkis minėtu laikotarpiu 8,35%, o value akcijų 7,37%.

Kodėl ? Daug galimų priežasčių, viena iš jų:

Why Can High Dividend-Yield Stocks Sometimes Get Expensive?

Investors screaming… I want dividend yield!!!

…and asset managers launching product to fulfill demand: “Dividend Yield Fund just launched!

Alpha Architect, Wesley Gray

Visada, kuomet kuris nors investavimo stilius tampa populiarus, pritraukiama daug lėšų, kaina kyla ir ateities grąža krenta.

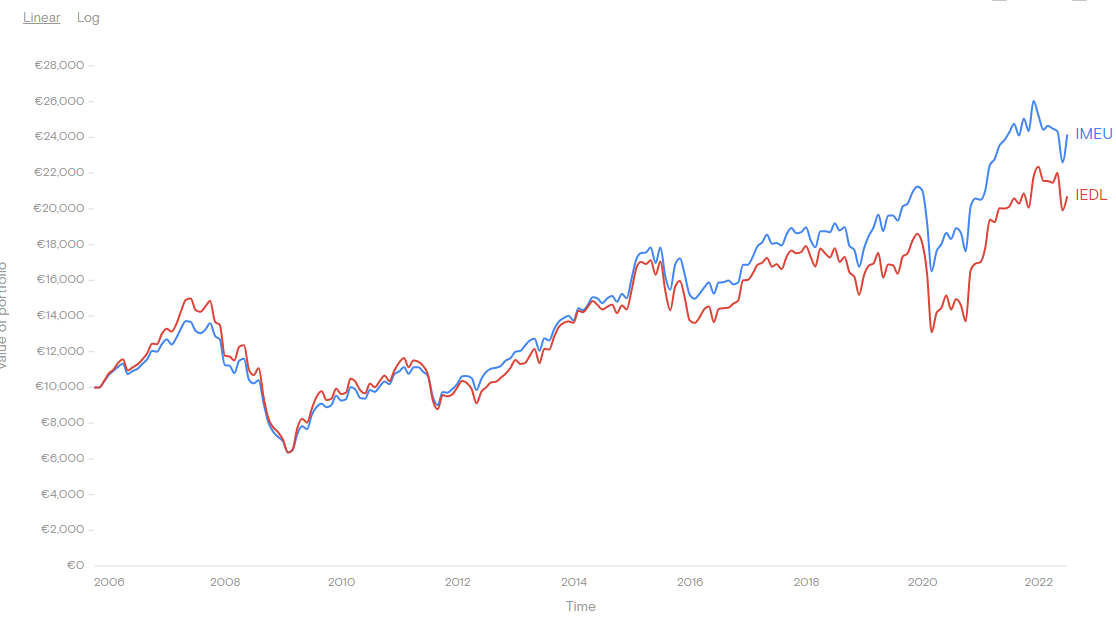

Bet, ar šis value underperformance tik JAV bėda ? Europoje tas pats.

iShares Core MSCI Europe UCITS ETF (IMEU) metinė grąža nuo 2005-ųjų iki dabar siekia 5,44%, vertės akcijas sekančio iShares Edge MSCI Europe Value Factor UCITS ETF (IEDL) ETF grąža tuo pačiu laikotarpiu mažesnė, 4,46%.

Emerging Markets vertės strategijos situacija dar blogesnė.

Nuo 2011-ųjų iShares Core MSCI Emerging Markets IMI UCITS ETF (EIMI) grąža per metus siekia 6,19%. Tuo tarpu iShares Emerging Markets Dividend UCITS ETF grąža vos 1,73%.

Visur tas pats – teoriškai value investavimas veikia. Praktiškai, bent jau paskutinį dešimtmetį – ne.

Pigių šalių istoriniai rezultatai

Kol kas lyginau kaip sekasi vienos ir tos pačios šalies vertės akcijom. Lyginau JAV vertės augimo akcijas su JAV augimo ir panašiai.

Bet, galbūt, neverta žaisti su pavienėms akcijom. O kas jeigu investuočiau į pigiausias šalis pagal P/E rodiklį, arba į tas šalis, kurių aukščiausias dividendinis pajamingumas ?

Pavyzdžiui, šiuo metu Emerging Markets indeksas vis dar ženkliai pigesnis už JAV akcijas.

Toks investavimo būdas veikia ! Deja, kaip ir atskyrų įmonių atveju, veikia tik teoriškai, backtestuose.

Tiesa, šia tema jau rašiau. Galima pasiskaityti čia – vertės investavimo vargai.

O kam nesinori skaityti seno įrašo, trumpai per-postinu grafikus iš jo.

Įmanoma rotuoti šalis, pagal dividendinį pajamingumas. Istoriškai tokia investavimo strategija lenkia rinkos vidurkį.

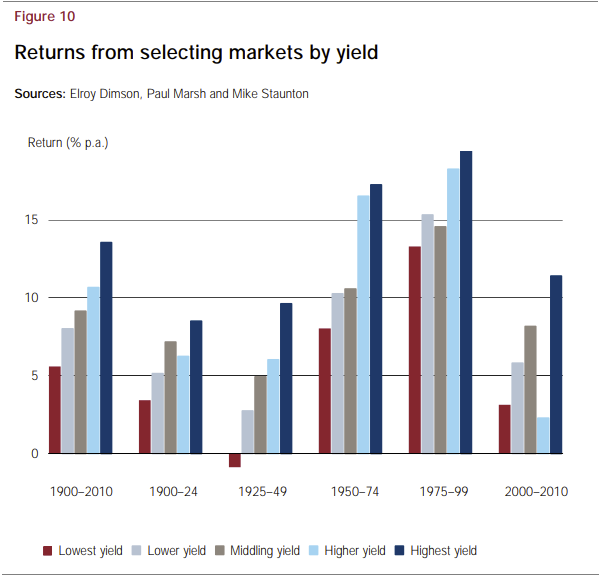

Štai paveiksliukas iš “Credit Suisse Global Investment Returns Yearbook 2011”.

1900-2010 metų laikotarpiu šalys, kurių dividendinis pajamingumas aukščiausias, aplenkia šalis, kurių pajamingumas žemas.

Čia daroma prielaida, kad metų pradžioje sudaromi penki portfeliai, į kuriuos įvairių šalių indeksai paskirstomi išrikiuojant juos pagal dividend yield. Po metų rebalansuojama.

Kitas šaltinis. Meb Faber teigia, jog galima lenkti rinkos vidurkį investuojant į pigias, pagal CAPE vertės rodiklį, šalis. Štai kokie rezultatai tokios strategijos 1980-2011 metų laikotarpiu:

Rezultatai puikūs. Renkantis pigiausias šalis per metus uždirbama 25,9%, rebalansuojant kas metus. Puiku ! Kas gi nenori tokios grąžos ?

Štai dar vienas įrodymas, kad vertės šalys lenkia brangias. Šį karta paveikslėlis iš Credit Suisse Global Investment Returns Yearbook 2021:

Pirmas (Country size) ir antras (Prior year’s return) stulpeliai nesvarbūs.

Žiūrėkite į trečią (Dividend yield), ketvirtą (Currency) ir penktą (Past GDP Growth) stulpelius.

- Aukštu dividendų pajamingumu pasižyminčių šalių grąža lenkia mažo dividendinio pajamingumo ekonomikas.

- Šalių, kurių valiutos silpnos (nuvertėjo per paskutinius metus) akcijos aplenkia stiprių valiutų šalis.

- Ekonomikų, kurios krenta per paskutinius metus, akcijų rinkų grąža aukštesnė per ateinančius metus.

Visi šitie trys punktai sako viena ir tą patį – kad ir kurį vertės matą rinksiesi – pigių šalių akcijų rinkų grąža aukštesnė už brangių šalių.

Na, laikas baigt skaityti ir pirkt Egipto akcijas ? Nereiktų skubėti …

Turiu dvi žinias. Kaip visada – gerą ir blogą.

Gera žinia – net nereikės pačiam skaičiuoti kurios šalies CAPE rodiklis aukštas (tas gan sudėtinga). Štai, Meb Faber, Global Value straipsnio autorius, viską padarė už jus. Sukūrė Cambria Global Value ETF (GVAL), investuojantį į pigiausias, pagal įvairius vertės kriterijus, šalis.

Blogą žinią nesunku atspėti, ane ?

GVAL ETF nuo 2015-ųjų sėkmingai underperformina viską, kas įmanoma. GVAL grąža siekia 0,4% per metus. JAV S&P 500 per atitinkamą laikotarpį 9,33%, VXUS (viso pasaulio ex-US akcijų ETF) siekia 2,16%, VWO (Emering Markets ETF) rezultatas 1,55%.

Kas teorijoje (ir reklaminiuose lankstinukuose) buvo puiki strategija, kaip visada investavimo pasaulyje, visiškas fail’as realybėje.

Šalių rotacija pagal vertės rodiklius nuo 2015-ųjų metų buvo tragedija.

3. Kaip veikia vertės investavimas

Aukščiau pateikta informacija, didele dalimi, atkartoja mano jau seniau rašytą įrašą apie vertės investavimą.

Laikas panagrinėti esminį šio įrašo klausimą – kaip veikia vertės investavimas.

Perspėju – lengva nebus. Kas tingi gilintis – siūlau summary:

TLDR

- Vertės kompanijos yra tokios įmonės, kurių fundamentalūs veiklos rezultatai, tokie kaip uždirbamas pelnas ir išmokami dividendai, nėra tvarūs.

- Rinka tikisi, kad ateityje tokių įmonių pelnas mažės. Todėl P/E rodiklis aukštas. Jeigu kitais metais pelno nebebus, tai už šių metų pelną aukštos kainos nemokėsi.

- Rinka teisi, vertės kompanijų pelnas krenta. Bet rinka klysta, pelnas nekrenta taip stipriai kaip tikėtasi.

- Fundamentalūs vertės įmonės rodikliai (earnings ir dividends) pirmaisiais metais mažėja, vėliau stabilizuojasi, o po kelių metų auga tokiu pačiu, kaip rinkos vidurkis, tempu.

- Taigi, perkant vertės įmonių krepšelį (ir rebalansuojant po metų) patiriamas nuostolis dėl krentančių fundamentalių įmonių rodiklių, bet uždirbama dėl P/E rodiklio re-rating.

- Visiškai teisingai – jeigu perku vertės įmonę metų pradžioje ir parduodu metų pabaigoje, vidutiniškai tokios įmonės P/E rodiklis padidėja.

- Išimtis – paskutinis dešimtmetis. Vertės įmonių pelnai krito per (o gal dėl) Great Financial Crisis ir niekada neatsistatė.

O dabar plačiau.

Factors from Scratch

Pilna tyrimų apibendrinančių istorinius vertės investavimo rezultatus. Tačiau nedaug tokių, kurie gerai ir išsamiai paaiškina, kaip tie rezultatai pasiekti.

Neseniai radau ir su dideliu malonumu perskaičiau OSAM Research publikaciją “Factors from sctrach“. Autoriai Chris Meredith, Jesse Livermore, Patrick O’Shaughnessy.

Fenomenaliai geras darbas apie vertės (ir momentum) faktorių. Svarbiausia, atsakantis į klausimą – kaip vertės investavimas veikia. Paaiškinantis mechaniką, kaip vertės investavimas pavirsta aukštesne nei rinkos vidurkis grąža.

Nebandysiu aprašyti tyrimo metodologijos – ji ganėtinai sudėtinga, rekomenduoju perskaityti patiems. Pabandysiu perteikti esmę keliais supaprastintais pavyzdžiais. Taip ir pats geriau suprasiu vertės faktoriaus mechaniką.

#1 Įmonė pelninga

Primenu, ką rašiau paskutiniame įraše. Bendra grąža (total return) susideda pelno pokyčio, išmokamų dividendų ir akcijos kainos perkainojimo (P/E rodiklio pokyčio).

Total return = Earnings growth return + Dividend return + P/E change return

Total return galima išskaidyti į kainos pokyčio dedamąją ir dividendus:

Price return = Earnings growth return + P/E change return

Total return = Price return + Dividend return

Tarkim, paskutine 2020 metų dieną perku vieną akciją įmonės, kurios kaina $100. Įmonė 2020-aisiais uždirba $10 vienai akcijai pelną, o sekančiais metais pelnas didėja dešimčia procentų iki $11 vienai akcijai.

Atitinkamai auga dividendai, nuo $5 akcijai iki $5,5.

Įmonės P/E rodiklis nekinta. Tai reiškia, kad rinka įmonę vertina dešimčia metinių pelnų.

Investicijos total return apskaičiuoti nesunku.

Price return = $10

Dividends = $5,5

Total return = $10 + $5.5 = $15,5

Šį $15,5 uždarbį sugeneravo vien tik įmonės fundamentalių rodiklių, pelno ir dividendų, pokytis. Vertės P/E rodiklis nepakito.

#2 Įmonė nuostolinga

Alternatyvus pavyzdys su nuostolinga įmone.

Įmonės pelnas vienai akcijai krito nuo $10 iki $8, todėl įmonės akcijos vertė krito nuo $100 iki $80. Vertės P/E rodiklis nesikeičia.

Bendrą grąžą irgi nesunku paskaičiuoti.

Total return = -$20 + $4 = -$16

Pasirodo, dauguma vertės įmonių pasižymi būtent tokiomis charakteristikomis – jų verslo generuojami pinigų srautai – mažėja. Investuodamas į žemos P/E įmones perku tokių verslų akcijas, kurių pelnas akcijai ir dividendai akcijai mažėja !

Kodėl tada istoriškai tokių įmonių grąža aukštesnė už growth kompanijų ? Nes mano pavyzdyje P/E nesikeičia, o realybėje – vertės įmonių P/E didėja laikui bėgant.

#3 Įmonė nuostolinga, bet P/E rodiklis auga

Antrame pavyzdyje trūko P/E rodiklio pokyčio. Štai kas būna, kai vertės rodiklis kyla.

Kad vertės grąžos mechaniką būtų lengviau įsivaizduoti išdalinsiu fundamentalių rodiklių ir P/E rodiklio pokyčius į skirtingus periodus.

Tarkim, įmonės uždirbamas pelnas nuo 2020 12 31 iki 2021 12 30 krito nuo $10 iki $8, o dividendai nuo $5 iki $4.

Per paskutinę metų dieną įmonė jokio pelno pokyčio negeneravo ir dividendų neišmokėjo. Bet nei iš šio, nei iš to, įmonės P/E vertės rodiklis staigiai pakilo nuo 10 iki 15.

Galima matyti, kad įmonės akcijos kainos pokytį metų eigoje lemia dvi skirtingos priežastys.

Akcijos kaina krenta -$20 dėl uždirbamo pelno nuosmukio, bet metų gale akcijos kaina pašoka +$40 dėl P/E rodiklio pokyčio.

Price return = Earnings growth return + P/E change return = -$20 + $40 = $20

Dividends = $4

Total return = Price return + Dividend return = $20 + $4 = $24

Šis pavyzdys atskleidžia, kaip vertės kompanijos generuoja grąžą investuotojams vienerių metų laikotarpiu.

Fundamentalūs rezultatai suprastėja, bet P/E rodiklio pokytis lemia teigiamą bendrą grąžą.

Tai kažkokia nesąmonė. Kodėl nuostolingai veikiančių verslų (arba tų, kurių pelningumas mažėja) vertės rodikliai auga ?

Viskas turi savo kainą

Įmonės vertę lemia ne šių metų pelnas. Vertė priklauso nuo to, kokie pinigų srautai bus generuojami per visą įmonės gyvavimo laikotarpį.

Dauguma vertės įmonių yra sunkumus patiriančios kompanijos, kurių pelnai ir dividendai krenta, perspektyvos nykios.

Rinka teisingai vertina, kad vertės kompanijų pelnas, laikui bėgant, mažės. Tačiau rinka tikisi, kad kompanijų veiklos rodikliai suprastės labiau, nei ateities rezultatai parodo.

Rinka per daug pesimistiška, per daug tokias kompanijas, susidūrusias su veiklos bėdomis, nuvertina.

Metams prabėgus paaiškėja, kad vertės įmonės perspektyvos šviesesnės nei manyta. Vertės kompanijų P/E rodiklis perkainojamas į teigiamą pusę, nes rinka vertina ateities įmonės pelną. Vertina, kad ta ateitis jau nebe tokia bloga.

Paveiksliuke parodoma, kaip keičia vertės įmonės EPS (earnings per share) ir vidutinės S&P 500 įmonės EPS. Daroma prielaida, kad įmonės akcijos nuperkamos ir laikoma dešimt metų, nerebalansuojant.

Vertės akcijų uždirbamas pelnas vienai akcijai krenta pirmus dvylika mėnesių. Tuomet pelno kritimas stabilizuojasi ir vėliau vėl auga (juoda linija).

Kas įdomiausia, praėjus 48 mėn. vertės ir likusių įmonių pelnas auga tokiu pačiu tempu ! Kas buvo vertės įmonė, žlunganti ir rodanti prastus rezultatus, apgręžia savo kursą ir tampa vidutine rinkos įmone (vertinant pelno, tenkančio vienai akcijai, augimo tempus).

O kas nutinka su įmonės P/E rodikliu ?

Grafike vaizduojama dar kartą ta pati Value kompanijų EPS kitimo kreivė, kaip ir praeitame paveikslėlyje (juoda kreivė nesikeičia). Raudona kreivė rodo P/E vertės rodiklio dinamiką.

P/E rodiklis atsigauna ankščiau, nei įmonės pelningumas grįžta į augimo kelia (P/E skalė grafiko dešinėje).

Štai kaip veikia vertės investavimas. Perkamos įmonės, kurių veiklos rodikliai prastėja. Rinkoje tokios kompanijos vertinamos žemu P/E rodikliu, nes rinkos dalyviai teisingai tikisi, kad vardiklyje esantis E (pelnas) kris.

The market is imposing an excessive discount on Value portfolios, pricing them too cheaply relative to the actual future earnings that they go on to generate.

Bet tokios žlungančios kompanijos per artimiausius dešimt metų uždirba, vidutiniškai, daugiau, nei rinka tikėjosi.

Taigi, quantitative value investavimo esmė – pirkti šūdą, kuris nėra toks blogas, kaip rinkai atrodo iš pirmo žvilgsnio.

Studijos rezultatai

Grįžtu dar kart prie “Factors from sctrach” tyrimo ir rezultatų.

Value veikia, nes nors value kompanijų uždirbamas pelnas ir išmokami dividendai mažėja (pora metų), bet vėliau EPS augimas grįžta iki rinkos vidurkio.

Studija ima 1964-2017 metų laikotarpį. Visą S&P 500 indeksą ir padalija jį į kvintilius (į penkias dalis) pagal P/E rodiklius (kompanijos su minusiniais pelnais patenka į penktąjį, brangiausių įmonių, kvintilį).

Kaip sekėsi bendrai rinkai vidutiniškai ?

Vidutiniškai S&P 500 indeksas augo 9,85% per metus 1964-2017 metų laikotarpiu.

“EPS Growth” rodiklis siekia 9,4%. Šis rodiklis apima “Earnings growth returns” ir “Dividend returns” (primenu Total return = Earnings growth return + Dividend return + P/E change return). Nes daroma prielaida, kad dividendai reinvestuojami atgal į indeksą.

Paskutinis “PE Multiple Expansion” rodiklis rodo, kad S&P 500 indekso P/E rodiklis per metus augo 0,45%.

O kaip sekasi pigiausioms akcijoms ?

Vertės kompanijų grąža siekė 13,34% per metus. Šis skaičius susideda iš 13,33% “EPS Growth” (primenu, “EPS Growth” susideda iš earnings growth return ir dividend return) ir 0,01% “PE Multiple Expantion“.

Bet vertės investavimas nėra pasyvi strategija – šis paveiksliukas daug ką praleidžia.

Kiekvienais metais perkamas akcijų krepšelis, į kurį patenka penktadalis pigiausių, pagal P/E rodiklį, S&P 500 kompanijų akcijų.

Šių įmonių fundamentalūs rodikliai (uždirbamas pelnas ir išmokami dividendai) metų eigoje keičiasi. Bei kinta P/E vertės rodiklis.

Po metų pabrangę kompanijos parduodamos, vėl išrenkamas penktadalis pigiausių akcijų ir šios įsigyjamos. Taip kiekvienais metais.

Todėl vertės akcijų grąžą, siekiančią 13,34%, galima išskaityti į smulkesnes sudedamąsias dalis.

Šį 13,34% uždarbį galima išskaidyti į -22,54% neigiamą grąžą dėl įmonės prastų fundamentalių rezultatų (uždirbamas pelnas ir išmokami dividendai krenta) bei +35,87% teigiamą grąžą dėl P/E rodiklio augimo.

Žinau, kad nieko neaišku, bet ką padarysi, metodologija sudėtinga.

Pabandysiu dar kartą perteikti esmę remdamasis aukščiau jau naudotu hipotetinės įmonės pavyzdžiu (žr. aukščiau paragrafą pavadinimu “#3 Įmonė nuostolinga, bet P/E rodiklis auga“).

Kas šiame hipotetiniame pavyzdyje yra “Holding EPS Growth” ir “Rebalancing EPS Growth” ?

Holding EPS Growth = Earnings growth return + Dividend return = $10*8 – $8*10 + $4 = $20 + $4 = $16

Rebalancing EPS Growth = P/E change return = $8*15 – $8*10 = $120 – $80 = $40

“Holding EPS Growth” rodiklis apima įmonės uždirbtą pelną ir išmokėtus dividendus nuo 2020 12 31 iki 2021 12 30.

“Rebalancing EPS Growth” parodo, kiek akcijos kaina padidėjo dėl P/E rodiklio pokyčio paskutinę metų dieną.

Mano hipotetiniame pavyzdyje nėra to, kas tyrime pavadinta “Unrebalanced PE Multiple Expansion“, nes pavyzdyje įmonė nėra parduodama ir nauja įmonė nėra perkama.

Grįžtant prie jau rodyto tyrimo paveiksliuko ir apibendrinant rezultatus žodžiais:

Kiekvienais metais atrankama penktadalis pigiausių JAV S&P 500 kompanijų, pagal P/E rodiklį. Šis sudarytas krepšelis laikomas dvylika mėnesių, parduodamas ir perkama naujas penktadalis pigiausių akcijų.

Per metus šių vertės kompanijų pelnas ir dividendai krenta. Jeigu vertės kompanijų P/E rodiklis nesikeistų, tai per metus bendra grąža siektų -22,53% (-22,54% + 0,01%) !

Bet P/E rodiklis kyla. Mažesnis uždribtas pelnas įvertinamas aukštesniu P/E rodikliu. Šio pasikeitusio vertinimo įtaka bendrai grąžai siekia 35,87% per metus !

Galutinis 0,01% “Unbalanced PE Multtiple Expansion” reiškia, kad visa JAV rinka metams bėgant brangsta. Kiekvienais metais tos penktadalis pigiausių kompanijų yra vos vos brangesnės.

Tikiuosi, kad bent kažkas aišku 🙂

Kodėl value nebeveikia jau dešimt metų ?

Studija nepateikia galutinio atsakymo, tik apsvarsto galimybes.

Tradiciškai rinka per daug nuvertina value kompanijas, todėl už vieną value kompanijos ateityje uždirbtą dolerį mokama mažiau, nei už vieną growth kompanijos.

Bet nuo 2002-ųjų viskas pasikeitė. Gana sudėtinga greitomis paaiškinti šį grafika, svarbu atkreipti dėmesį, kad nuo 2002-ųjų metų Value ir Glamour linijos artimos viena kitai, nėra spreado.

Tai reiškia, kad 2002-2007 metų laikotarpiu (kada nebėra spread’o), value kompanijų uždirbtas pelnas per ateinančius dešimt metų rinkos buvo įvertintas teisingai.

Tų kompanijų, kurios 2002-2007 metais buvo vertės kompanijos, pelningumas per (o gal dėl) Great Financial Crisis rinkos buvo įvertintas teisingai.

Istoriškai už vieną vertės kompanijos ateityje uždirbama pelną mokama mažiau, nei už augimo kompanijos. Bet nuo 2002-ųjų metų – šio mispricing nebeliko.

Kai 2002-2007 metais investuotojai pirko vertės akcijas, rinka vertino jas kaip žlungančius, mažėjančio pelningumo verslus. Rinka buvo teisi.

Vertės kompanijų fundamentalūs rodikliai, uždirbamo pelno augimo tempai, nebegrįžo iki rinkos vidurkio, kaip būdavo ankščiau.

Todėl nebuvo P/E re-rating. Value premium nebeliko.

Kad value veiktų, reikia rotuoti

Viena svarbi išvada iš šio straipsnio – rinkos vertės kompanijų mispricing yra laikinas.

Jeigu pirkčiau kokią nors high dividend yielding stock ir laikyčiau ją dešimt metų – excess return vs market būtų minimalus, net jeigu rinka iš tikro mispricinusi tokią akciją.

Nuolatinė aukštesnė už rinkos vidurkį grąža reikalauja rotacijos. Siekiant “pagauti” vertės premiją būtina kas metus rebalansuoti portfelį į pigius, pagal vertės rodiklį, aktyvus.

4. Pabaigai

Aš neinvestuoju į pavienes kompanijas, neturiu value factor ETFs, ir tikrai jų neturėsiu.

Bet man “Factors from sctrach” studija buvo nepaprastai įdomus deep dive į rinkos mis-pricing mechanizmą. Paaiškinantį kaip ir kodėl praeityje veikė vertės investavimas.

Ar studijos rezultatus galima pritaikyti investavimui į vertės šalis ir regionus ?

Tikėtina, kad mechanizmas, kodėl istoriškai vertės šalys aplenkia augimo šalis tas pats, kaip su vertės kompanijomis. Rinka per daug pesimistiškai vertina tam tikrų šalių ateities perspektyvas, kurios, vidutiniškai, nėra tokios blogos kaip galvota.

Istoriniai duomenys, patvirtinantys vertės įmonių aukštesnę grąža lyginant su rinkos vidurkiu – gausūs. Tačiau nėra sunku šį vertės įmonių pranašumą panaikinti. Užtenka, kad pakankamas pinigų kiekis nukeliautų į vertės faktorių sekančius fondus, dividendinių akcijų ETFs ir panašiai.

Ženkliai sunkiau arbitražu užsiimti tarptautinėje arenoje. Kiek šiuo metu yra aktyviai valdomų fondų, ar ETF’ų su strategija pirkti pigių šalių akcijas ? Arba long Europe, short US. Seniai tokią strategiją siūlantis fondo valdytojas jau bedarbis.

Vienintelis GVAL ETF užsiima kažkuo panašaus. O daugiau ir neatsiras, kai GVAL rezultatai tokie baisūs 🙂

Pirkti viso pasaulio akcijas sekantį ETF’ą puiki strategija. Aš didelis jos šalininkas. Yra viena bėda.

O kas jeigu JAV rinka, per ateinančius dešimtmečius pasirodys prastai ? Gal ir netaps naująja Japonija (Japonijos akcijos vis dar neatsistatė po 1990-aisiais pasiekto piko), bet vis tiek.

Šiuo metu JAV akcijų svoris viso pasaulio akcijas sekančiame indekse didesnis nei 60%. Jeigu tokia ženkli portfelio dalis per kelis dešimtmečius performins prastai – niekas negelbės.

Jeigu nėra jokių svarių argumentų, kodėl JAV ir toliau turėtų sektis geriau, nei likusiam pasauliui, kam tą rizika prisiimti ? Bet į kurias šalis investicijas nukreipti ?

O gal argumentų, pagrindžiančių JAV pranašumą, yra ?

Šis blogo įrašas nėra skirtas sprendimams priimti ar galutiniams vertinimams pateikti. Remdamasis šiame ir praeitame įraše pateikiama informacija norėčiau susigalvoti kam tikrą framework, kuriuo remdamasis ateityje galėčiau spręsti, kaip formuoti savo portfelį.

Ateityje grįšiu prie konkrečios šalies ar regiono akcijų ir, pasinaudodamas čia pateikiama informacija, pabandysiu jas giliau pakapstyti.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.