Ketinu parašyti keletą įrašų apie investavimo pagrindus, pagrindines turto klases, portfelio sudarymą.

Investavimo pagrindai – pirmasis šios serijos įrašas, apie tai, kas yra ir kas nėra investavimas.

Šis įrašas – antrasis apie akcijų turto klasę.

Akcijos – turto klasė pasižyminti stilių ir strategijų įvairove. Ilgą laiką akcijose dominavo keli investavimo stiliai – spekuliuoti kainų pokyčiais, prognozuoti makro rodiklius, ir svarbiausia, fundamentalia analize paremtas investavimas į akcijų rinkas.

Visi šie stiliai turi kai ką bendrą – tai aktyvus investavimas, kuomet individas savo išmone (dažniau kvailumu) bando pasirinkti tas akcijas, kurioms ateityje seksis geriausiai.

Investavimo į akcijas pradžiamokslis (1 dalis) buvo skirtas įtikinti, jog aktyvus investavimas į akcijas nėra tinkamas pasirinkimas.

Jau senokai pasaulyje vyksta pasyvaus investavimo revoliucija.

Bet Lietuviškuose investavimo populiarinimo YouTube filmuke, spaudoje (vz.lt) ar kur internetuose dažniausiai pasitaikantis patarimas investuoti į akcijas vis dar yra tas pats – stock picking.

Patariama aktyvaus investavimo strategiją, rekomenduojama investuotojams patiems analizuoti kompanijas, pasirinkti kurios patinka ir kurias išmanai, ir panašiai.

Jau ne kartą išreiškiau skeptišką nuomonę apie Lietuvos investavimo padangės žvaigždes ir “nuomonės formuotojus”. Sakiau, kad jau nebe 1970s ar 1980s, they should know better.

Duomenys ir įrodymai, kad active investing ir stock picking yra looserių užsiėmimas aiškūs, tvirti ir nekvestionuojami.

Kodėl ? Nes aktyvaus investavimo propaguotojai nesugeba aplenkti elementaraus vidurkio, benchmark.

Bet ką tada daryti ? Rinktis pasyvų investavimą.

1. Pasyvaus investavimo revoliucija

In his classic 1973 book “A Random Walk Down Wall Street,” Burton Malkiel, a Princeton economics professor, made an assertion that was startling at the time: that “a blindfolded monkey throwing darts at the stock listings could select a portfolio that would do just as well as one selected by the experts.”

Three years later, Vanguard, the asset manager where Mr. Malkiel served on the board for 27 years, started the first passive index fund, an innovation that has swept the financial world.

The New York Times

Na, jeigu indeksą, rinkos vidurkį, aplenkti taip sunku, tai kodėl neinvestavus į visą rinką sekantį akcijų fondą ?

Investavimo būdas, kuomet investuojama į fondą, kuris seka kokį nors indeksą (angl. benchmark), vadinamas pasyviu investavimu.

Toks investavimo būdas užtikrina, kad tavo pasiektas rezultatas bus artimas rinkos vidurkiui. Kadangi visi duomenys rodo, jog rinkos vidurkis yra geriausia ko galima tikėtis long term, tai puikus pasirinkimas.

Šis investavimo būdas “išrastas” 1976 m., kuomet John Bogle įkūrė pirmą pasaulyje fondą, kuris siekė ne aplenkti rinką stock pickindamas atskiras kompanijas, bet atkartodamas S&P 500 indeksą.

Index funds, dėka puikių rezultatų, nepaprastai išpopuliarėjo po 2008 m. finansų krizės. Tokie fondai gali būti dviejų tipų – tradiciniai investiciniai fondai (angl. mutual funds) arba ETFs.

Kaip veikia pasyviai indeksą sekantys fondai ?

Kaip pavyzdį paimsiu “OMX Baltic Benchmark index” ir “OMX Baltic Benchmark Fund“.

Nasdaq, kompanija valdanti Baltijos šalių biržas, sugalvojo sudaryti indeksą, kuris reprezentuotų, kaip sekasi Baltijos šalių akcijų rinkoms. Indeksą pavadino OMX Baltic Benchmark index (tai indeksas, o ne fondas, tiesiogiai į indeksą investuoti neįmanoma).

Du kart per metus posėdžiauja indekso komitetas, rimti dėdės (gal ir damos) ir, remiantis vieša metodologija, paskelbia, kurios Baltijos šalių kompanijos yra įtrauktos į OMX Baltic Benchmark indeksą.

Į indeksą įtraukiamos didžiausios ir likvidžiausios regiono kompanijos. Šiuo metu indeksą sudaro 22 kompanijos.

OMX Baltic Benchmark Fund yra investicinis fondas (with ridiculous high fees), kurį įkūrė ir valdo Orion Asset Management turto valdymo įmonė. Orion neturi nieko bendra su konkrečių kompanijų įtraukimu ar pašalinimu į/iš OMX Baltic Benchmark indeksą, šių klausimų Orion nesprendžia, tai nėra jų užduotis.

Viskas ką jie daro, tai atkartoja OMX Baltic Benchmark index veiksmus. Jeigu indekso provideris, t.y. Nasdaq ir jų valdomas komitetas, nusprendžia naują kompaniją įtraukti, ar seną pašalinti – Orionas automatiškai vykdo jų valią.

Todėl ir investavimo būdas vadinamas pasyviu, nes fondo valdytojas automatiškai seka indekso providerio veiksmus. Fondo valdytojas neužsiima stock picking, subjektyviai nevertina įmonių.

Kai kurie indeksai sudaryti iš tūkstančių įmonių, dalis kurių nelikvidžios. Tokį indeksą sekančiam fondui, turinčiam rimtą kapitalizaciją, realiai sudėtinga prekiauti tūkstančiais įvairių smulkių įmonių akcijų.

Todėl dalis fondų naudoja sampling metodologiją, kai įtraukiama tik dalis indeksą sudarančių (didžiausių ir likvidžiausių) įmonių. Tokiu atveju fondo valdytojas turi kažkiek laisvės, kurias įmones įtraukti ar ne, bet dažniausiai esmės tas nekeičia ir tai tik smulkus niuansas. Dauguma sampling metodologiją naudojančių fondų puikiai seka savo indeksus.

OMX Baltic Benchmark fondas naudoja replication metodologiją, kuomet įtraukiamos visos indekso providerio parinktos įmonės.

Ne tik, kad įtraukiamos visos įmonės, bet ir tokiu svoriu, kokį numato indekso provideris.

OMX Baltic Benchmark indeksas yra capitalization weighted (kas tai yra – skaityti žemiau), bet viena pozicija indekse negali viršyti 15%.

Investuoti į OMX Baltic Benchmark fondą, valdomą Orion, būtų didžiulė klaidą, nes fondas turi 1% valdymo mokestį, 2% platinimo mokestį ir 1% išpirkimo mokestį, absurdas.

Laimei, yra daugybė kitų Investicinių fondų ir ETFs, kuriuos galima įsigyti. Daugybė fondų, sekančių įvairiausių stilių ir regionų indeksus, lengvai prieinami Lietuvoje gyvenantiems asmenims.

2. Ką reiškia capitalization-weighted

Dauguma pasyvių fondų, ypač Europoje, seka indeksus sudarytus pagal capitalization-weighted (cap-weighted) metodologija. Iš esmės metodologijos pavadinimas puikiai atspindi kas vyksta under the hood.

Skaičiuojama suminė visų įmonių, sudarančių indeksą, kapitalizacija ir į kiekvieną įmonę investuojamas toks procentas viso fondo vertės, kokį procentą kiekvienos įmonės kapitalizacija užima bendroje rinkoje.

Tiesa, dažniausiai skaičiuojama tik free-floating kapitalizaciją. Skaičiuojant kapitalizaciją įmonės akcijos kaina dauginama ne iš visų išleistų akcijų skaičiaus, bet tik iš free-floating akcijų skaičiaus, t.y. tos akcijų dalies, kuriomis viešai prekiaujama biržoje.

Pavyzdžiui, Ignitis grupės 25% akcijų yra free-floating, jomis prekiaujama viešai biržoje, o 75% akcijų yra restricted, priklauso Finansų ministerijai.

Koks tikslas rinktis cap-weighted indeksą ? Grįžtant prie pasyvaus investavimo esmės (plačiau pirmoje dalyje).

Rinka per daug išmintinga, aplenkti rinkos nuomonę (ir rinkos vidurkį) nepaprastai sunku, todėl aktyvus investavimas neveikia.

Kadangi rinkos spėjimas ženkliai tikslesnis už pavienio individo nuomonę, kiek ir kokių akcijų pirkti geriau ne pačiam spręsti, bet outsourcinti sprendimų priėmimą pačiai akcijų rinkai.

Naudojant cap-weighted metodologija sudarytą indeksą, spėjimą, kokie bus indeksą sudarančių įmonių cashflows ateityje, ir kiek šie cashflows yra verti dabar, priimsi ne pats, už tave tai atliks pats protingiausias kada nors sukurtas pricinimo mechanizmas – akcijų rinka.

Market cap-weighted metodologija yra special case, one and the only, nes daroma prielaida, kad rinkos nustatyta kaina yra teisinga.

Renkantis bet kokį kitą indekso sudarymo būdą, ar investavimo strategiją, daroma prielaida, kad rinka klysta ir įmanoma market aplošti, kad įmanoma būti protingesniam už rinką ir uždirbti daugiau nei rinkos vidurkis.

Kodėl stengtis rinką aplošti yra bloga mintis plačiai argumentavau pirmoje dalyje (nes beveik niekam nepavyksta).

3. Kurios šalies akcijas rinktis

Iš pirmo žvilgsnio, pasyvus investavimas – elegantiškas sudėtingos problemos sprendimas.

Rinkis indeksinį fondą, paprastą ir lengvai įgyvendinamą investavimo strategiją, ir užsitikrinsi, kad aplenksi daugumą rinkos “profesionalų”.

Tik viena smulki bėdelė. Kokį indeksą rinktis ?

Vien Europoje yra apie ~3000 skirtingų ETFs ir dar krūvos įvairių investicinių fondų.

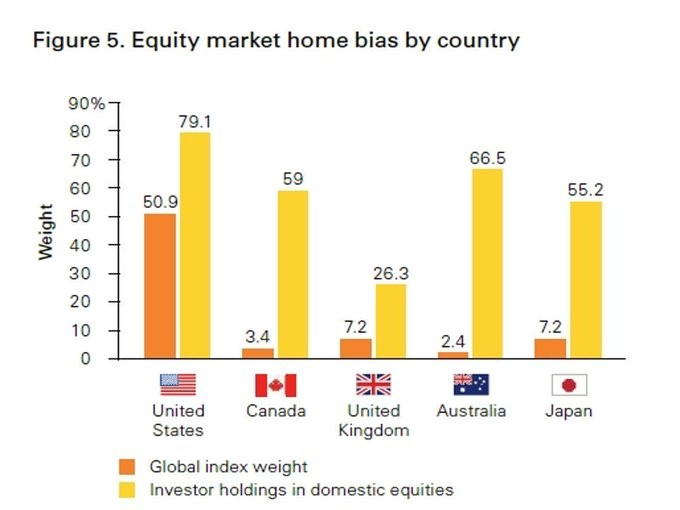

Vienas iš didžiausių galvos skausmų, pasyvaus investavimo atveju, kurios šalies akcijas rinktis.

JAV investuotojai nelabai mėgsta international akcijų ir renkasi pagrinde S&P 500 ir NASDAQ indeksus (ypač po 15 metų JAV outperformance).

Kitų šalių investuotojai irgi mėgsta JAV (nes performance chasing strategija niekada nemiršta), bet home-bias ryškus visose šalyse (žr. paveiksliuke žemiau).

Dar viena populiari strategija yra investuoti į emerging markets, nes čia tikimąsi didžiausio ekonomikos augimo (nors praktikoje nėra ryšio tarp ekonomikos augimo tempų ir akcijų rinkų grąžos).

Iš esmės yra du pasirinkimo variantai.

Pirmas, ir tai bene populiariausia strategija, rinktis viso pasaulio akcijų rinką pagal market-cap metodologiją sekantį fondą (vienas populiariausių tokių fondų Europoje ir Lietuvoje yra Vanguard FTSE All-World UCITS ETF).

Logika rinktis viso pasaulio akcijų fondą ta pati, kaip visada. Daroma prielaida, kad žmonių minia (rinka) protingesnė už pavienį individą ir sugeba tiksliau įkainoti skirtingų šalių akcijų rinkas.

Antras pasirinkimo variantas, daryti prielaidą, kad rinka klysta ir pačiam spręsti, į kurių šalių ar regionų akcijas investuoti.

Betgi čia – aktyvus investavimas. O aktyvus investavimas, kaip rašiau pirmoje dalyje, iš esmės yra nuodėmė.

Nuodėmė todėl, kad beveik neįmanoma sėkmingai stock picking, t.y. geriau investuoti į visą JAV (arba Lietuvos, Vokietijos ar bet kokią kitą rinką), nei stengtis atspėti, kurios iš tą rinką sudarančių kompanijų yra labiausiai nuvertintos.

Bet galbūt galima sistemingai nustatyti, kurios šalys (o ne pavienės kompanijos) yra nuvertintos ? Ar rinkos vienodai efektyviai vertina tos pačios rinkos atskiras kompanijas (apie ką buvo pirmas įrašas), o galbūt mažiau efektyviai vertina akcijų rinkas globaliu mastu ?

Ar viso pasaulio akcijas sekantis fondas yra geriausias pasirinkimas, nes rinka yra efektyvi ?

3.1 Rinkos yra micro efficient ir macro inefficient ?

Investavimo į akcijas pradžiamokslio pirmoje dalyje daug dėmesio skyriau efektyviai rinkai, faktui, jog rinka nepaprastai išmintinga, savo gebėjimais prognozuoti reiškinius lenkia bet kurį individą.

Sakiau, kad stock picking yra looserių užsiėmimas, nes rinka (žmonių minia) geriau už atskirus individus įkainoja kompanijas. Įrodymai akivaizdūs, kad investuotojai nesugeba stock pickinti (bent jau dauguma).

Bet yra tam tikrų priežasčių manyti, kad rinkos išmintingesnės micro level nei macro level (taip vadinamas Samuelson’s dictum).

Samuelson has offered the dictum that the stock market is ‘‘micro efficient’’ but

Robert J. Shiller

‘‘macro inefficient.’’ That is, the efficient markets hypothesis works much better for

individual stocks than it does for the aggregate stock market

Modern markets show considerable micro efficiency (for the reason that the minority who

Paul Samuelson

spot aberrations from micro efficiency can make money from those occurrences and, in doing so, they tend to wipe out any persistent inefficiencies). In no contradiction to the previous sentence, I had hypothesized considerable macro inefficiency, in the sense of long waves in the time series of aggregate indexes of security prices below and above various definitions of fundamental values.

Mikro lygis, tai vienos atskiros kompanijos pelno, dividendų ar kitų rodiklių prognozė.

Makro lygis, tai visos šalies, bei įvairių šalių tarpusavyje, vertinimas ir lyginimas. Čia reikės prognozuoti ekonomikos raidą, geopolitinius įvykius, monetarinę politiką ir panašiai.

Kur kas lengviau prognozuoti mikro lygmenyje, bei lyginti įvairių kompanijų ateities augimo perspektyvas tarpusavyje. Spręsti, kas parduos daugiau vienetų automobilių, Tesla Model S ar GM Ford F150 Lightning, bei kas parduos daugiau semiconductors, NVidia ar Intel.

Įmanoma nustatyti, kurios kompanijos pelnas ir dividendai augs sparčiausiai, nors nebūtinai, kokiu konkrečiu dydžiu.

Nepalyginamai sunkiau prognozuoti makro pokyčius.

Pastaruoju atveju reikėtų turėti gebėjimus atspėti karus (2022 metų invazija į Ukraina), pandemiją (2020 m. Covid šokas ekonomikai), palūkanų normų ir ekonomikos raidą. Nobody can do that.

Minios gebėjimai prognozuoti ir analizuoti ženkliai lenkia vieno individo, nes minia sudaryta iš daugybės skirtingą patirtį ir žinias turinčių asmenų, visų išmintį agreguoja.

Bet jeigu niekas neturi gebėjimų atspėti tam tikrus faktorius (politikos ir ekonomikos raidą, ar pandemijas ir kitas juodas gulbes), nėra ką agreguoti.

Neįmanoma žmonių kvailumą agreguojant gauti išmintį.

The moral of the story, rinka efektyviau vertina kompanijų skirtumus tarpusavyje, nei konkrečios šalies, ar kelių šalių tarpusavyje, bendrą kainų lygį.

3.2 Mean reversion

Kodėl tai, kad rinkos (galbūt) nėra macro efficient svarbu ?

Jeigu Samuelson’s Dictum atspindi realybę, gali būti, kad rinkoje yra ilgi ciklai, kai vienos šalies akcijų rinka yra pervertinta, lyginant su kitomis akcijų rinkomis, arba kitais finansiniais instrumentais.

Some say, pavyzdžiui Jeremy Siegel, GMO ir John Boggle, kad akcijų rinkos yra mean reverting, tai yra, grįžta prie vidurkio (pats šiuo klausimu nesu apsisprendęs).

Tai reikštų, kad tam tikrais atvejais, rinkos kaina nėra efektyvi (nėra teisinga), bendras akcijų rinkos lygis įvertintas netinkamai (overvalued arba undervalued).

Kokiais atvejais ? Kai aktyvų kaina per daug nukrypsta nuo istorinio vidurkio į didesnę ar mažesnę pusę.

Jeigu akcijų rinkos yra mean reverting, tuomet laikotarpį, kuomet rinkų grąža ženkliai viršija vidurkį, turėtų sekti laikotarpis, kuomet rinkų grąža stagnuoja.

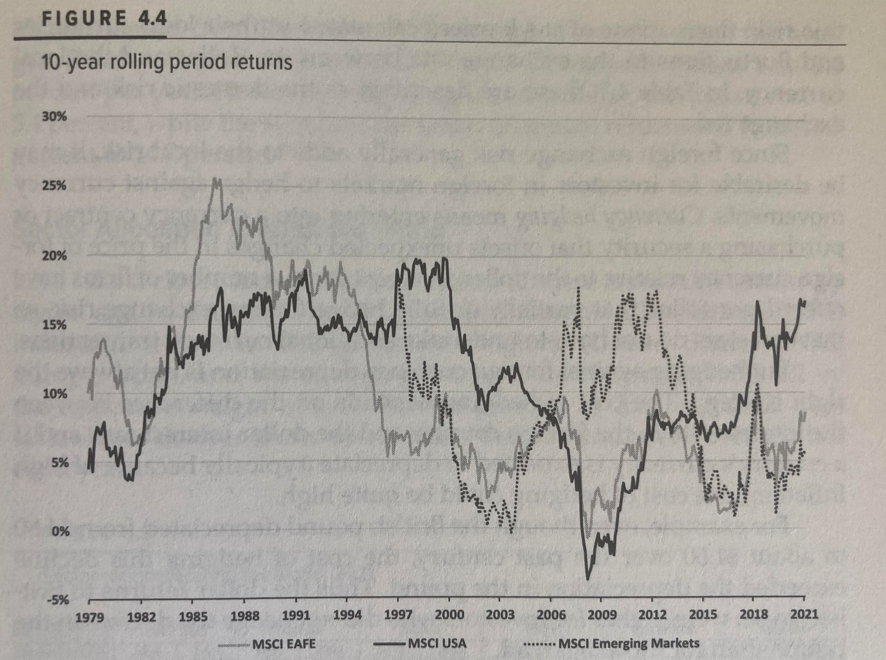

Žvelgiant į kai kuriuos istorinius akcijų rinkų periodus, tikrai atrodo, kad rinkos yra mean reverting.

Štai kaip gražiai svyruoja įvairių regionų 10y rolling returns 1979-2021 m. Grafike pateikiama JAV, EAFE (Europos ir Azijos išsivysčiusios rinkos) ir EM indeksų grąža.

1979-2000 m. periodas buvo sėkmingiausias JAV regionui, bet 2000-2009 m. periodu atvirkščiai, JAV rinkai visiškai nesisekė. Tačiau tuo metu puikius rezultatus demonstravo EM rinkos.

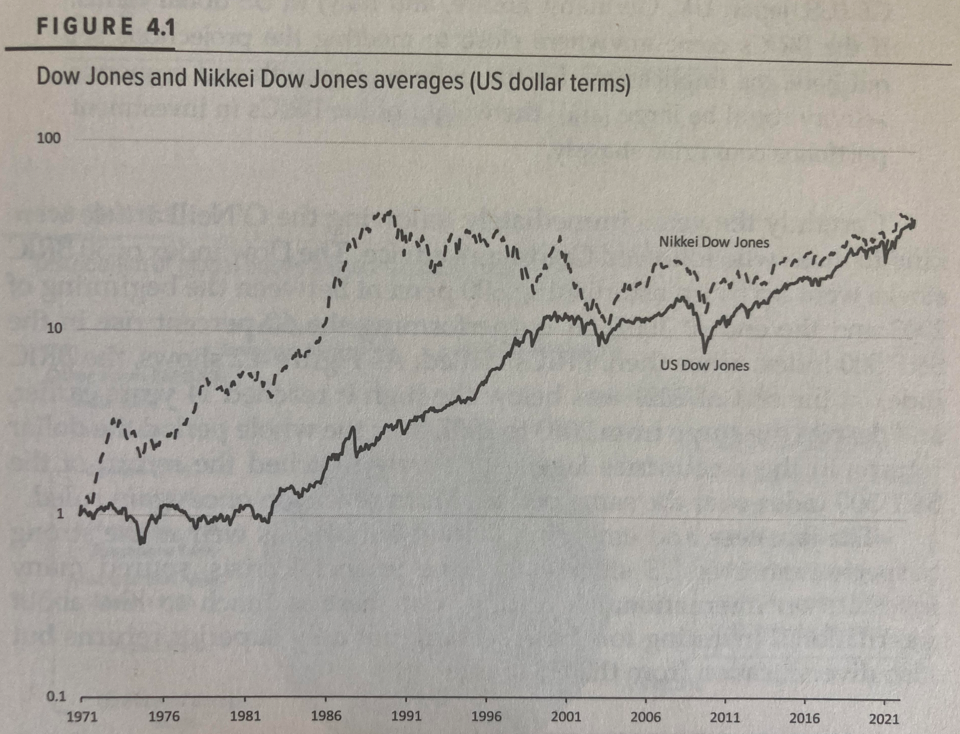

Dar kitas pavyzdys, JAV ir Japonijos rinkos tą patį tašką, identišką rezultatą, pasiekė visiškai skirtingomis trajektorijomis.

Logiška manyti, kad Japonijos akcijų rinka 1990-aisiais buvo pervertinta, todėl tris dešimtmečius stovėjo vietoje, nes užtruko, kol returned to the mean.

Tik klausimas, ar tikrai akcijų rinkos grįžta prie istorinio vidurkio, ar čia tik gambler’s fallacy (“Credit Suisse Global Investment Returns Yearbook 2013” skyrius “Mean reversion” yra masterpiece šia tema).

Kitaip tariant, ar tai tik statistinė iliuzija, kuri matoma grafike dėka hindsight bias, ar iš tikrųjų rinkose yra mean reversion tendencija.

Yra ar nėra rinkose mean reversion tendencija nepaprastai sudėtinga tema, atsakymo į šį klausimą neturiu.

My take, apart ekstrymų (2009 m. dugnas arba 2000-ųjų dot.com tech akcijų burbulas), kuomet rinkos yra neįtikėtinai brangios arba neįtikėtinai pigios, neįmanoma atspėti, kaip rinkai seksis ateityje, remiantis dabartiniais vertės rodikliais.

Tačiau visai gali būti, kad sistemingai investuojant į tų regionų akcijas, kurie šiuo metu yra pigiausi (o dar svarbiau, vengiant brangiausių regionų), aplenkti viso pasaulio akcijas sekantį indeksą yra įmanoma.

Jeigu statistiškai geriau investuoti į pigesnes šalis ir regionus, tuomet investuojantiems į pasaulio akcijų rinką sekantį fondą gali būti bėdų, nes 60% tokio portfelio vertės nukreipiama į ne pačią pigiausią JAV rinką.

Plačiau šia tema rašiau jau ne kartą1, 2, 3, 4.

3.3 JAV bėdos

Pagrindinė viso pasaulio akcijų indeksą sekančio fondo bėda yra JAV akcijos. Apie tai plačiau rašiau čia.

Tiesa, čia absoliučiai mano nuomonė, kuri tikrai nėra daugumos investuotojų nuomonė. Atvirkščiai, dauguma investuotojų kaip tik yra JAV akcijų rinkų mėgėjai.

Viso pasaulio akcijų indeksą sekančiame fonde, tokiam kaip Vanguard FTSE All-World UCITS ETF, JAV akcijos sudaro 60%.

Jeigu rinkos yra mean reverting, sėkmė nuo JAV akcijų rinkų gali nusigręžti. Nebūtų pirmas kartas.

Investuojantys į JAV akcijas, arba viso pasaulio indeksą sekantį fondą, vargiai yra pasiruošę tokiam JAV akcijų rinkų galimam underperformance.

Aš tikrai neteigiu, kad JAV akcijų rinkoms artimoje ateityje seksis blogai, bet mano atsargus požiūris remiasi elementariu risk management.

O kas, jeigu taip bus ? Nenoriu, jog didelė dalis mano investicinio portfelio rezultato priklausytų nuo vienintelės šalies, nuo ir svetimos valiutos. Aš JAV net negyvenu ! Mano ateities išlaidos nieko neturi bendra su JAV ekonomikos raida.

Tačiau jei ateinantys metai ar dešimtmečiai JAV akcijoms bus prasti, tai investiciniam portfeliui, kuriame didelė dalis lėšų nukreipta į JAV akcijų rinka, smagu nebus.

Paranoja dėl JAV akcijų skamba kvailai, kai ši akcijų rinka geriausius rezultatus demonstruoja. Bet taip nebus amžinai.

Aišku, toks požiūris užprogramuoja underperformance, kai JAV akcijos yra the only game in town.

3.4 Emerging Market bėdos

JAV akcijos nėra vienintelė viso pasaulio akcijų rinką sekančių indeksų ir fondų bėda. Kitas klausimas, ar vertėtų investuoti į emerging markets akcijas ?

Yra du svarūs argumentai už (diversifikacija ir aukštesnė grąžą) ir vienas prieš (rizika) investavimą į besivystančių rinkų akcijas.

Diversifikacija

Ta nepaliaujamai kartojama mantra, diversifikacija, yra teisinga.

Teoriškai, ir praktiškai, nepaprastai svarbu užtikrinti portfelio diversifikaciją dėl įvairių priežasčių (mažesni svyravimai, aukštesnė grąža, aukštesni safe withdrawal rates, lengviau laikytis investavimo strategijos).

Tačiau ar EM tikrai diversifikuoja portfelį rinkos dalyvių nuomonė skiriasi.

Vieni teigia, trumpuoju laikotarpiu nėra jokios naudos iš EM diversifikacijos, nes “in a time of crisis, all correlations go to 1“.

Aš pats manyčiau, kad diversifikacija svarbi ne tik trumpuoju laikotarpiu, siekiant apsisaugoti nuo staigaus portfelio vertės kritimo, bet diversifikacija svarbi ir tais ilgais laikotarpiais, kai DM stagnuoja, bet EM šuoliuoja.

Kaip buvo 2000-2009 m., kuomet DM ir JAV akcijų rinkos nepasižymėjo aukšta grąža, bet EM suteikė šiokios tokios užuovėjos.

Todėl diversifikacijos argumentas svarbus. Tik nereikia tikėtis, jog, EM atveju, čia tokio pobūdžio diversifikacija, kuri padės išsaugoti portfelio vertę finansinių krizių metu.

Aukštesnė grąža

Antras argumentas už investavimą į EM yra tikėtina aukštesnė grąža.

Investuotojai įpratinti tikėtis, kad kur rizika ten ir uždarbis (kas nėra logiška, nes gi atvirkščiai, kur užtikrintas uždarbis, ten rizikos nėra, apie tai plačiau vėlesniame įraše apie portfelio sudarymą).

Ar EM akcijų grąža aukštesnė ?

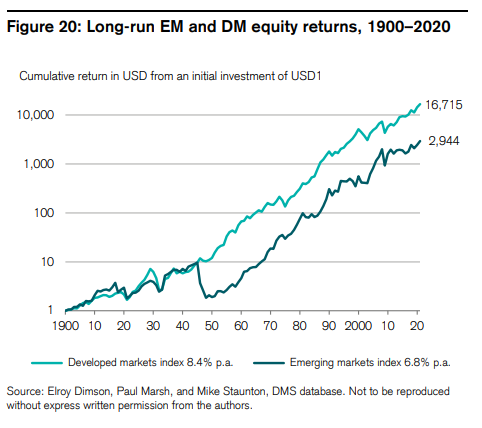

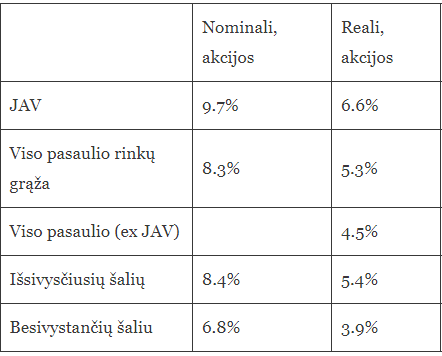

Štai “Triumph of the Optimists” knygos autorių Elroy Dimson, Paul Marsh, Mike Stauton grafikas apie EM grąžą, iš publikacijos “Credit Suisse Global Investment Returns Yearbook 2021“.

Per šimtą dvidešimt metų, 1900-2020 m. laikotarpiu, nominali grąža investuojant į EM siekia 6,8%, tuo party DM grąža aukštesnė, siekia 8,4%.

Black swan rizika

Kodėl EM aukštesnė rizika, bet žemesnė grąža ? Gi finansų teorija teigia, kad kur rizika, ten ir grąža ? Mažiau tom teorijom reikia tikėti, štai ir viskas.

Kartais yra tiesiog high risk ir low reward turto klasės 🙂

Ta teorija, kad rizika ir grąža susiję, paremta prielaida, kad finansų rinkų grąža yra normally distributed (pavaizdavus grąžą grafike, grafiko forma būtų bell curve).

Realiai, finansų rinkų, ypač EM, grąža yra fat-tailed.

Tai reiškia, kad daug dažniau nutinka tai, kas vadinama juodomis gulbėmis, mažai tikėtini ir sunkiai prognozuojami įvykiai (knyga šia tema The Black Swan būtina perskaityti kiekvienam).

EM outperformino pirmais XX a. dešimtmečiais, iki 1917 m. Rusijos revoliucija atnešė -100% krachą investuotojams.

1949 m. Kinijos akcijų rinka užsidarė, 1945-1949 m. Japonijos akcijų rinka neteko -97%.

EM pasižymi tuo, kad tokiose rinkose daugiau revoliucijų, karų, hiperinfliacijų ir kitų visą investicinį portfelį nuniokojančių nelaimių.

Tokių įvykių tikimybė dažnai nėra teisingai atspindima aktyvų kainose, todėl long termo domenimis, EM underperformina, nors rizika čia didesnė.

Tačiau reikia pastebėti, kad EM grąža smarkiai priklauso nuo pasirinkto laikotarpio. Štai 1960-2020 m. EM grąža siekia 11,2%, DM grąža arti dviejų procentinių punktų mažesnė ir siekia 9,5%.

Bet gi EM galiausiai taps DM ….

Tas lūkestis, jog šalies kvalifikavimas besivystančia rinka yra laikinas reiškinys, ir tokios šalys taps išsivysčiusiomis, yra ganėtinai perdėtas.

Nuo 1900 tik trys šalis perėjo iš EM klasifikacijos į DM. Tai Portugalija, Japonija ir Suomija. Jų real equity returns atitinkamai 3,8%, 4,2% ir 5,5%. Nors grąža nebloga, bet nėra ir pati aukščiausia.

Dauguma daug žadančių EM rinkų, taip ir liko nieko nepasiekę.

… it is striking that, over more than a century, so few markets were promoted from emerging to developed status. The success stories are obvious, but it is easy to forget the disappointments from once-promising countries like Argentina, Nigeria, Pakistan, Venezuela and Zimbabwe

Credit Suisse Global Investment Returns Yearbook 2021

Nemažiau svarbus ir klaidingas įsitikinimas, kad yra ryšys tarp akcijų rinkų grąžos ir BVP augimo.

Istoriškai nėra jokios koreliacijos tarp šalių, kurios augo sparčiausiai, ir šalių, kurių akcijų rinkų grąža aukšta. Rašiau visą įrašą šia tema, “Money matters, growth does not“.

Aukštą akcijų rinkų grąžą užtikrina spartus EPS ir DPS augimas. Spartus BVP augimas EM šalyse dažnai nieko neturi bendra su EPS ir DPS augimo tempais

Bet EM gali būti puikus dešimtmečio trade

Visa info aukščiau gali sudaryti prielaidas manyti, kad aš pats neturiu EM akcijų savo portfelyje.

Turiu, ir dar daugiau kaip global market weight 🙂 Kodėl ?

Istoriškai geriausia investicija yra tų šalių rinkos, kurios nebus nuniokotos karo, hiperinfliacijos, politiškai stabilios demokratijos, su anglosaksų teisės sistema.

Kitaip tariant, tai ne EM šalys. Tačiau bėda ta, kad socialiniuose ir ekonominiuose rodikliuose nėra vidurkių.

Nors istoriškai DM grąža aukštesnė, nors yra puikių argumentų, kodėl EM rinkos yra rizikingesnės, o grąža mažesnė, visa tai tėra istorija, praeitis. Ateitis gali būti kitokia.

Visada įmanoma, kad ateityje dabartinės DM rinkos dėl vienų ar kitų priežasčių patirs krachą ir nesėkmes, o EM dominuos akcijų rinkose.

Net jei istoriškai EM turėjo daugiau rizikų, tai nereiškia kad taip bus ir ateityje.

Bet svarbiausia, net jeigu yra argumentų manyti, kad konstruojant portfelį 100-tui metų į priekį geriau EM nesirinkti, visai gali būti, kad EM puikus trade kokiam dešimtmečiui.

DM rinkos (dėka JAV) yra ženkliai brangesnės. Nemažiau svarbu, kad niekas nebenori į EM investuoti.

Berods Barry Ritholtz kartais sako, kad rinkose yra “uffff faktorius”.

Jeigu kur nors papasakojus idėja investuoti į nuvertėjusią šalį ar sektorių aplinkinių reakcija – “uffff, kokia nesąmonė”. Reiškia, bus geras uždarbis 🙂

Nes rinkoje visi kas norėjo jau pardavė, o pirkėjų nėra, toks aktyvas nuvertintas.

Šiuo metu rinkose dauguma asmenų vengia “autocracy drag”. Čia mintis ta, kad šalys, kurios nėra demokratijos, pasižyminčios teisės viršenybe, nėra tinkamos investavimui (ar bent jau uždirba mažiau).

Pati mintis, beveik neabejotinai, yra teisinga. Bet, kaip rašiau pirmoje dalyje, minios nuomonė yra teisingiausias spėjimai apie ateitį tuomet, kada minioje vyrauja nuomonių įvairovė ir minios dalyvių veiksmai (ir nuomonės) nepriklauso vieni nuo kitų.

Šiuo metu rinkose, galimai, yra daug groupthink EM tema. Tendencijos, ne objektyviai vertinti informaciją kiekvienam asmeniškai, bet mąstyti kaip bandai.

Didelė dalis portfolio managers net ir norėdami negalėtų investuoti į EM akcijas, nes tai politiškai (ir karjeros prasme) savižudybė.

Mano nuomonė apie EM šiuo metu yra tokia, kad jeigu investuočiau 100-čiai metų į priekį, tai EM šalių į savo akcijų alokaciją neįtraukčiau.

Bet įmanoma (nesu tuo įsitikinęs), kad EM gali būti puikus vidutinio laikotarpio trade.

3.5 Ar viso pasaulio akcijų indeksą sekantis fondas geras pasirinkimas ?

Net jeigu rinkos nėra efektyvios, kas iš to ? Nėra taip paprasta atspėti (jeigu iš vis įmanoma), akcijų rinkų krypties ateityje, arba kurių šalių akcijų rinkų grąža bus aukščiausia.

Faktas, kad kažkuri šalis (ar regionas) dabar pigus, neužtikrina, kad tai yra gera investicija. Dažniausiai jeigu kas nors atpinga akcijų rinkose, tai ne be reikalo.

Investuojant į viso pasaulio akcijų rinką sekantį fondą užsitikrinčiau, kad niekada nereikės savęs second guessint, ar mano logika ir mąstymas teisingas. Tokios strategijos laikytis nepalyginamai lengviau.

Tačiau tas faktas, jog viena šalis turi 60% svorį indekse mane neramina. Jeigu JAV akcijų rinkų svoris būtų mažesnis, man strategija, investuoti į viso pasaulio akcijų indeksą sekantį fondą, patiktų dar labiau.

Bet aš negyvenu 60% laiko per metus JAV, mano išlaidos nėra 60% JAV doleriais, mano išlaidos absoliučiai nesusijusios su globalios ekonomikos perspektyvomis.

The global market portfolio might be a good choice for a truly international investor, who lives in hotels and on airlines, pays taxes everywhere, consumes goods from all over the world, is of average age and risk tolerance, and so on. Of course this is not likely to describe anyone in this room. But the global market portfolio is a good place for you to start, tilting each of your investment positions in a direction that makes sense, based on the differences between your characteristics and those of this fictional global investor.

William F. Sharpe

O kaip su besivystančių rinkų akcijomis ?

Šiuo klausimu aš nesu apsisprendęs. Kadangi nemažai tyrinėjau, kurios šalys istoriškai pasižymi aukščiausia grąža, negaliu nepastebėti, jog EM reikiamomis savybėmis nepasižymi (stabilios demokratijos, teisės viršenybė ir t.t.).

Tačiau šiuo konkrečiu istoriniu momentu EM rinkos pigios, o statistiškai investuojantį į pigiausius regionus pasiekiama aukščiausia grąža. Vien iš šio požiūrio taško EM gali būti puikus artimiausių 5-10 m. pasirinkimas.

Galiausiai, akcijų rinkose nėra stabilių vidurkių, ir tai, kad DM rinkoms istoriškai sekasi labiau, nereiškia, kad taip bus ir ateityje.

Aš pats mažiau investuoju į JAV akcijas (nei viso pasaulio cap-weighted indeksas), daugiau į likusių regionų akcijas. Bet, kaip jau sakyta, investavimas nėra mokslas ir nėra būdo nustatyti, ar tai geriausias pasirinkimas.

Tačiau mano situacija nėra tokia pati kaip daugumos.

Aš manau, kad viso pasaulio akcijų rinką sekantis fondas yra geriausias pasirinkimas daugumai.

Bent jau tiems, kas dollar cost averaging būdu kas mėnesį investuoja sumą X į akcijų rinką (arba dalyvauja II pakopos pensijų fonduose), nes dollar cost averaging makes market timing irrelevant.

Laikui bėgant, jeigu JAV rinka demonstruotų prastus rezultatus, sekančių laikotarpių investicijos “atskies” JAV rinkos įtaką šiaip ar taip.

Net jeigu kas nors investuoja ženklią sumą dabar į akcijų rinką (lump sum investing), vėl, nebūtinai ta JAV rizika yra didelė.

Viskas priklauso nuo to, koks procentas nuo viso turimo turto skiriama akcijoms. Jeigu nedidelis – tikrai neverta sukti galvos dėl JAV akcijų rinkų vertės rodiklių.

Net investuojant ir didelę dalį turto į akcijų rinką, bei JAV akcijas konkrečiai, nebūtinai tai bloga mintis jauniems asmenims, nes dar gyvenimas ilgas ir spės daugiau užsidirbti, jei minėtos JAV rizikos materializuosis.

Bet tokia vienos šalies rizika yra pavojingiausia tiems, kurie jau yra pensijoje arba toje investavimo fazėje, kuomet iš asmeninio investicinio portfelio padengiama didelė dalis išlaidų, bei kai didelė dalis investicinio portfelio nukreipta į akcijų rinką.

Deja, bet čia mano atvejis ir JAV akcijų asmeniškai, bent jau dalinai, privengiu.

Aišku, štai 2023 metais JAV akcijų rinka ir vėl lenkia visas kitas ir šie žodžiai šiuo metu išmintingai neskamba 🙂

Taip sakant, watch me being wrong praktikoje.

4. Cap-weighted vs smart beta

Didžioji dalis pasyvių fondų taiko capitalization-weighted metodologiją. Bet yra ir kitokių stilių pasyvių (ar bent jau tokiais prisistatančių) fondų.

Tai visi dividend ir dividend aristocrat fondai. Rečiau pasitaiko fondų, investuojančių į quality, momentum, value ir panašias akcijas.

Tokiems fondams apibūtini dažnai naudojamas terminas “smart beta”.

4.1 Smart beta indeksai

Yra ir kitų būdų, kaip sudaryti indeksą (ne tik cap-weighted) ir tada pasyviai šį indeksą sekti.

Vienas iš pačių elementariausių pasyvaus (bet ne cap-weighted) investavimo būdų yra equal-weighted metodas, investuoti tokią pačią pinigų sumą į kiekvieną kompaniją.

Kas būtų, jei kiekvienais metais iš 1000 didžiausių kompanijų atsitiktinai pasirinktum 30 ir į jas investuotum tokią pat pinigų sumą. Skamba kaip kvaila mintis?

Būtent tokią investavimo strategija ištestavo Rob Arnott ir Research Affiliates:

In their … article, the company randomly selected 100 portfolios containing 30 stocks from a 1,000 stock universe. They repeated this processes every year, from 1964 to 2010, and tracked the results. The process replicated 100 monkeys throwing darts at the stock pages each year. Amazingly, on average, 98 of the 100 monkey portfolios beat the 1,000 stock capitalization weighted stock universe each year.

Any Monkey Can Beat The Market

Primenu, kad praeitame įraše pasakojau apie Burton Malkiel (knygos “A Random Walk Down Wall Street” autorius) mintį, jog akla beždžionė lygiai taip pat sėkmingai gali stock pickinti, kaip bet kuris guru ar ekspertas.

Remiantis atliktu tyrimu Rob Arnott išvada buvo tokia:

“Malkiel was wrong,” stated Rob Arnott…“The monkeys have done a much better job than both the experts and the stock market.”

Any Monkey Can Beat The Market

Mintis čia ta, kad stock picking (active investing) tikrai neveikia, nes aktyvaus investavimo šalininkai nesugeba aplenkti rinkos vidurkio.

Bet yra kitų būdų sudaryti indeksui ir tuomet pasyviai šį indeksą sekti, ir galimai, tam tikrais atvejais, tokių indeksų, bei juos sekančių fondų, rezultatas geresnis nei visą rinką sekančių cap-weighted fondų.

Tačiau, jeigu capitalization-weighted metodologija yra išskirtinė, a special case, tai smart beta indeksų (realiai smart beta tai viskas kas nėra plain vanilla cap-weighted indeksas) yra gausybė ir pačių įvairiausių.

Smart beta investavimo stilius turi daugelį vardų ir sinonimų. Kartais naudojamas terminas fundamental indexing, alternative beta arba quant investing.

Bet visų šių stilių ir metodų esmė tokia pati – pagal griežtas objektyvias algoritmines taisykles sudaromas indeksas, kurį vėliau įkurtas fondas aklai seka. Nėra jokios vietos fondo valdytojo subjektyviems įsitikinimams pasireikšti.

Teoriškai fondo rezultatai bus tiek geri (arba blogi), kiek seksis pačiam indeksui (realybėje yra dar ir tracking error, bet dauguma atveju tai smulkus ir neesminis klausimas).

Smart beta fondų įvairovė

Tarp populiariausių smart beta strategijų fondai investuojantys į vertės akcijas (kurių vertės rodikliai aukščiausi), dividendines akcijas (mokančias aukščiausius dividendus, arba vadinamieji dividendų aristokratai, mokantys stabilius ir augančius dividendus), momentum akcijas (brangusias sparčiausiai per paskutinį laikotarpį), quality akcijas (stabiliai pelningas ir neįsiskolinusias akcijas).

Tokie fondai investuoja long-only būdų, t.y. perka ir laiko tam tikrą laikotarpį norimomis kiekybinėmis savybėmis pasižyminčių akcijų krepšelį.

(Dar yra long/short fondai, kurie dalį akcijų perka, o dalį shortina, ir tikisi uždirbti iš skirtumo. Tokie fondai, sakoma, investuoja į “risk factors” ir neturi “market risk exposure“. Apie tokius plačiau pasakosiu vėliau, sekančiame skyriuje).

Smart beta metodologijos tikslas, kad sulaužomas ryšys tarp kainos (kapitalizacijos) ir kompanijos svorio indekse.

Daroma prielaida, kad rinkoje yra tendencingai nuvertintos tam tikromis savybėmis pasižyminčios akcijos (ir laikui bėgant toks mispricing išnyks), ir šias akcijas perkant galima uždirbti daugiau, nei perkant visą rinką reprezentuojantį fondą.

Pavyzdžiui, vienas didžiausių Europoje veikiančių high dividend yield fondų yra “Vanguard FTSE All-World High Dividend Yield UCITS ETF“. Kaip veikia šis fondas ?

Pirma, vertina visas akcijas, kurios įtrauktos į FTSE All-World Indeksą (FTSE All-World indeksas seka viso pasaulio akcijų rinką, indeksą sudaro 4165 kompanijos, apima developed ir emerging markets).

Iš FTSE All-World Index sudarančių kompanijų sąrašo, išmetamos visos kompanijos, kurios nemokėjo dividendų paskutinius 12 mėn. ir kurios, remiantis IBES duomenų baze, nemokės dividendų per ateinančius 12 mėn.

Tuomet likusios kompanijos išrikiuojamos pagal 12 mėn. forward dividend yield, pusė šių kompanijų atmetamos (realiai metodologija šiek tiek sudėtingesnė, bet esmės tas nekeičia).

Į likusias kompanijas investuojama pagal capitalization-weighted metodologiją.

Dar vienas pavyzdys, populiarus “SPDR S&P US Dividend Aristocrats UCITS ETF” fondas.

Šis ETF investuoja į tik tas S&P 500 indeksą sudarančias kompanijas, kurios per paskutinius 25 metus kiekvienais metais mokėjo dividendus, ir tie dividendai kiekvienais metais buvo vis didesni.

Atrenkamos visos tokius kriterijus atitinkančios kompanijos ir investuojama equal-weighted stiliumi, į kiekvieną įmonę tokią pačią pinigų sumą.

Kaip minėta, šie du pavyzdžiui – tik lašas jūroje, nes įvairiausių fondų ir strategijų gausu.

Quality fondai investuoja į kompanijas, kurių high return on equity, low leverage and stable earnings growth.

Momentum fondai į tas įmones, kurių akcijų kaina paskutiniu metu augo sparčiausiai.

Which pricing mechanism you choose

Primenu, kad akcijos dabartinė kaina yra rinkos įvertinimas, kiek per visą savo gyvenimą įmonė išmokės dividendų ir kokia šių ateityje išmokamų cashflows vertė dabar.

Vienas iš pagrindinių skirtumų, renkantis pasyvų indeksą vs smart beta, tai kokį pricing mechanism renkiesi ? Akcijų rinką, t.y. minios išmintį, ar ką nors kitą ?

Smart beta atveju, indeksas sudaromas vertinant dabartinius rodiklius, dabartinius pelnus, dividendus ir panašiai.

Cap-weighted indekso atveju, tai rinkos spėjimas, kokie rodikliai bus ateityje, akcijos kaina nustatoma rinkos dalyviam spėjant ateityje išmokėtų dividendų sumą ir dabartinę jų vertę.

Štai kodėl cap-weighted indeksas didesnį svorį krepšelį suteikia augimo akcijoms, leidžia investuoti ir į visiškai nepelningus verslus, tokius kaip Amazon 1997 m. ar Tesla 2010 m. Todėl, kad rinka vertina kompanijų ateities perspektyvas.

Fundamentalus indeksas tokiom augimo kompanijoms skirtų arti nulio svorio indeksą, ir pražiopsotų visą būsimą price appreciation, kurį dalinai rinka ir numatė.

Žinoma, kiekvienam Amazon ir Tesla yra po šimtą failinusių kompanijų, kurios kažkada irgi buvo expensive growth stocks.

Smart beta indeksai daro prielaidą, kad tiksliausias spėjimas apie ateities uždarbį yra dabartinis uždarbis. Toks būdas pasirinkti kompanijas taip pat daro prielaidą, kad pigios kompanijos yra nuvertintos (o brangios pervertintos), jų veiklos perspektyvos nėra tokios niūrios kaip rinka mano (o brangių – ne tokios geros).

Kaip rašiau poste “Kaip veikia vertės investavimas“, istoriškai taip ir būdavo. Istoriškai vertės kompanijos (iš esmės įvairūs smart beta fondai dažnai tėra kitoks quantitative value investavimo apvalkalas, yra išimčių) uždirba daugiau nei augimo, nes rinka jas mispricina, per daug nuvertina jų ateities perspektyvas.

Capitalization-weighted indekso pasirinkimo atveju, daroma prielaida, kad rinka sugeba, bent dalinai, numanyti ateitį, kurioms kompanijoms ateityje seksis geriau.

Pasyvus investavimas ar aktyvi prekybos strategija

The best definition of active investing is anything that deviates from market-cap weighted investments.

Investing Amid Low Expected Returns by Antti Ilmanen

Dar vienas klausimas, kurį noriu paliesti, ar smart beta (įskaitant visus dividendinius fondus) tikrai yra pasyvaus investavimo strategija ? Ar aktyvios prekybos strategija ?

Investavimo pagrindai minėjau, kuo skiriasi spekuliacija nuo investavimo.

Capitalizaiton-weighted indeksas yra gryna investavimo forma ta prasme, kad tokio indekso grąžos šaltiniai yra natūrali tendencija akcijoms laikoms laikui bėgant brangti (price return) ir išmokėti vis aukštesnius dividendus (dividend return).

Smart beta (long only stiliaus) atveju grąžos šaltiniai yra du – ta pati natūrali akcijų rinkų tendencija laikui bėgant brangti ir mokėti dividendus, bei aktyvios prekybos strategijos sukuriama papildoma grąža.

Nors tai nėra active investing ta prasme, kad yra kažkoks fondo valdytojas kuris analizuoja kompanijas ir vertina jų perspektyvas. Bet aktyvi investavimo fazė atliekama dar ankščiau, nei įkuriamas fondas.

Smart beta indeksai sukuriami remiantis tam tikrai tyrimais, anot kurių, toks indeksas aplenks rinkos vidurkį taikydamas kažkokią tai prekybos strategiją, kažką aploš spekuliaciniame zero sum žaidime.

Taigi, smart beta tipo investavimas yra investavimo ir spekuliavimo kombinacija.

Žinoma, niekas nemaišo derinti investavimo su spekuliacija, čia nėra jokio reikalo būti religingam. Tačiau tai reiškia keletą dalykų.

Spekuliavimas – rungtynės rinkoje su kitais žaidėjais, kuris iš jūsų protingesnis. Lendant į šią žaidimų aikštelę nepasiruošus (o dažnai ir pasiruošus), gali paaiškėti, kad kiti rinkos dalyviai tiesiog atletiškesni.

Finansų rinkose veikia apie 15 tūkst. hedge fondų, įdarbinusių nesuskaičiuojamus tūkstančius protingiausių žmonių pasaulyje, kurie tik ir laukia progos apžaisti rinkoje mažiau išmintingus oponentus.

Vienintelis tikrai pasyvus būdas investuoti yra rinktis cap-weighted fondą ir taip išvengti visų šių galynėjimųsi rinkoje.

Bet, sakytų smart beta mėgėjas, bet gi smart beta strategija išvengė tokių fundamentaliais duomenimis neparemtų burbulų, kaip Japonijos akcijų rinka 1990 m., arba dot-com burbulas 1999 m.

Teisybė. Bet faktas, kad kažkas veikė praeityje, nėra įrodymas, kad taip bus ir ateityje, things change, aktyvi prekybos strategija gali nebeveikti.

Arba gali paaiškėti, kad niekada ji ir neveikė, kaip nutiko su size factor. Paaiškėjo, kad ilgą laiką manyta mantra, kad mažos įmonės uždirba daugiau (atsižvelgiant į riziką) nėra teisinga, nes tyrimai buvo netikslūs. O ką dabar daryti investuotojams, kurie tokios strategijos laikėsi, kas nuostolius kompensuos ?

4.2 Risk factors

Dar viena tema, kurią noriu trumpai ir neišsamiai paliesti apžvelgiant smart beta temą, yra “risk factors” (jei toks terminas nėra girdėtas, siūlau šią dalį tiesiog praleisti, nes paaiškinti kas yra risk factors nėra šio straipsnio tikslas).

Didelė dalis smart beta fondų investuoja long only stiliumi, t.y. perka ir laiko dalį visų akcijų rinką sudarančių kompanijų, kurios atitinka tam tikrus kiekybinius kriterijus.

Long/short atveju dalis kompanijų perkama, dalis parduodama (shortinama).

Dažnai, ypač akademinėje literatūroje, galima išgirsti tokius terminus kaip equity risk premium, ar value, momentum ir kitus risk premiums.

Galima netgi investuoti į ETFs, kurie investuoja pavyzdžiui, į tuos pačius value ar momentum risk factors, long/short stiliumi.

Dažnai sakoma, kad taip investuotojas gali uždirbti ir iš kitų rizikos šaltinių, o ne tik market risk.

Jeigu į akcijas investuojama todėl, kad kompanijos ir jų pelnai auga, iš kur vertė ateina investuojant į tokius rizikos faktorius ?

Pirmą ką reikia suprasti, visi ir kiekvienas risk factors tėra akademinis konstruktas. Jie nėra tikri. Lygiai kaip ir Lietuvos valstybė nėra tikra, negali eiti ir paspausti rankos Lietuvai, nes ji egzistuoja tik žmonių galvose, lygiai taip pat negali investuoti į jokius risk factors tiesiogiai, nes jie egzistuoja tik akademikų ir fondų valdytojų galvose.

Equity (akcijos) returns turi ne todėl, kad yra kažkoks risk premium over bonds. Elon Musk ne todėl įkūrė Telsa ir Space X, nes equities turi premium vs bonds.

Equity turi returns, nes žmonės yra žmonės, kurie nori kurti verslus, ir galima tapti šių verslininkų įkurtų verslų dalininkais. Dalyvaudamas šiuose versluose, kaip kapitalo provideris, už tai gauni atlygį, nes perki dalį ateities cashflows.

Koks bus return priklauso nuo to, kokius cashflows sukurs public verslai, bei nuo to, kiek už šiuos cashflows mokama dabar.

Bonds vs equity turi premium ne todėl, kad egzistuoja kažkokia magiška risk premium, bet todėl, kad statistiškai bonds cashflows generuoja mažesnius, ir už juos investuotojai linkę mokėti aukštesnę kainą (berods iki XX a. situacija buvo priešinga).

Skirtumas tarp šių outcomes yra tai, ką akademikai vadina equity risk premium.

Lygiai taip pat value, dividends ar momentum risk premium fondai. Tokie fondai nėra pasyvūs indeksą sekantys fondai. Tai yra prekybos strategijos.

Pavyzdžiui, yra value fondų, kurie perka pigiausias pagal PE rodiklį akcijas ir parduoda brangiausias. Sako, kad čia gausi independent risk factor už kurį busi kompensuotas. Bullshit.

Čia tik prekybos strategija, kuri daro prielaidą, kad rinkoje yra ir bus mispricing tarp akcijų, kurios patiria sunkumų (vertės akcijų) ir tų, iš kurių rinka tikisi daug (augimo akcijų).

Bet nėra jokio tikro value factor, kuri gali pačiupinėti.

Tai nereiškia, kad value ar momentum investavimas neveikia. Gal ir veikia, gal ir ne, tai daug sudėtingesnis klausimas, nei čia yra laiko nagrinėti (apie value jau esu rašęs).

Bet tai yra prekybos strategija, kuri gali veikti, gali ir neveikti ateityje. Kuri, net jei ir veiks ateityje, individas nebūtinai sugebės jos laikytis dėl behaviour priežasčių.

Lygiai tas pats taikoma dividend investing mėgėjams. Tai tiesiog prekybos strategija.

Jeigu perki ir laikai cap-weighted indeksą, grąžos šaltinis yra verslų būsimi cashflows. Jeigu imi long/short risk premium – grąžos šaltinis rinkos mispricing. Very different things.

Jeigu imi dividendus aristokratus, ar šiaip high dividend stocks, galimi grąžos šaltiniai jau du – verslų augimas laikui bėgant ir rinkos mispricing.

4.3 Ką rinktis, cap-weighted ar smart beta fondus ?

Tai ką aš pats manau apie kitokius, nei market cap-weighted metodologiją naudojančius, fondus ?

Yra toks pasakymas, kuris skamba maždaug taip: “Jeigu gali kokį nors quantitative rodiklį suskaičiuoti su kalkuliatoriumi – it’s not an edge“.

Mažiausiai man patinka long/short smart beta stiliaus fondai, nes tokiu atveju visiškai eliminuojami fundamentalūs akcijų rinkų grąžos šaltiniai, pelno ir dividendų augimas laikui bėgant. Tai tik prekybos strategija.

Rinka per daug protinga, žaidėjai per daug sofistikuoti, kad visi istoriniai mispricing amžinai egzistuotų. O jeigu jie egzistuos – tai tik todėl, kad rinkoje veikia žmonės, kurie nėra tobuli. Bet ir aš nesu tobulas, ir mane veikia visos tos pačios ydos kaip kitus.

Long only tipo smart beta fondai gal ir gali veikti. Bet ar veiks ? Niekas nežino.

Galiausiai, dėl žmogaus elgesio priežasčių, lengviau long term laikytis market cap-weighted strategijos (prie to dar grįšiu kituose įrašuose).

Mano pasirinkimas yra cap-weighted indeksai, bet jei jūsų pasirinkimas kitoks, smart beta fondai – nėra įrodyta, kad tai kvaila mintis.

Kaip rašiau praeitame įraše, investavimas nėra mokslas, nėra būdo įrodyti, kurie investavimo instrumentai yra geriausi.

5. Rizika

Pasyvaus investavimo strategija leidžia uždirbti rinkos vidurkį, bet nėra jokių garantijų, koks bus tas rinkos vidurkis.

Kartais visa akcijų rinka užsilenkia (Rusijos akcijų rinka 1917 m., Kinijos akcijų rinka 1949 m.)

Kartais akcijų rinkos praranda beveik visą savo vertę (JAV -85% 1930 m., Vokietija -99% tarpukaryje, Japonija -75% 1990 m.).

Akademiniuose sluoksniuose rizika investuojant į akcijų rinką supranta kaip volatility (t.y. kiek smarkiai svyruoja aktyvo kaina). Niekada tokia logika man nepatiko.

Jeigu riziką prilyginčiau volatility, tai investavimas į kokias EstateGuru vokiškas paskolas, arba jau bankrutavusią P2P platformą Lenndy, atrodytų kaip nerizikingas.

Akivaizdu, kad volatility ir rizika nėra tas pats.

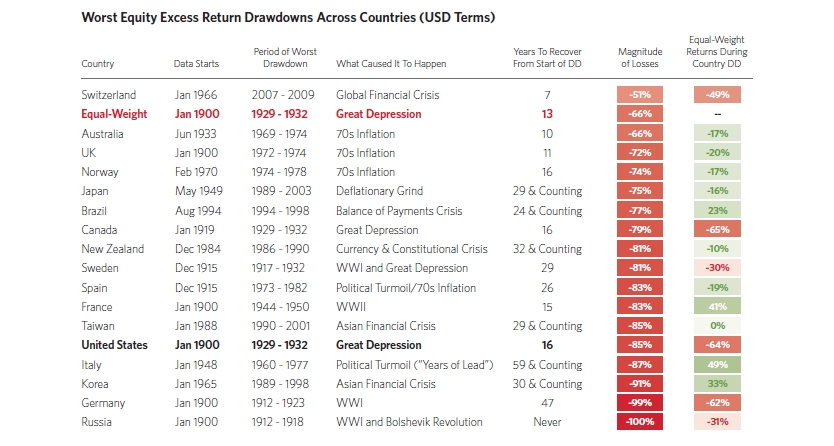

Vienas man labiausiai patinkančių būdų rizikai indikuoti yra galimas maksimalus kritimas nuo piko ir kiek laiko užtrunka po patirto nuosmukio grįžti iki all time highs (if ever).

Tai kaip ten su akcijom, ar tai rizikinga turto klasė ?

Grafike atsispindi įvairių šalių patirtis, kokį maksimalų kritimą nuo piko patyrė akcijų rinka ir kiek metų užtruko, kol iš duobės išsikapstė.

Čia ne nominalūs kritimai nuo piko, bet “excess returns above cash” (excess above cash = stock returns – very short term bond returns, iš esmės kažkas panašaus į inflation adjusted real returns).

Tarp įsimintiniausių pavyzdžių, kiek ilgai reikia laukti, kol akcijų rinkos išsikapsto po nesėkmingo periodo, yra Japonija, kurios akcijų rinka (bent jau 2019 m. duomenimis) vis dar buvo žemiau savo 1989 m. pasiekto piko.

Italijos akcijų rinkų grąža irgi nestebuklinga, jeigu tikėti Bridgewater tyrimu, vis dar neatsigavo po 1960-1977 m. nuosmukio (tyrime pateikiama ~inflation adjusted grąža, tarkim nuo 1997 m. Italijos nominali akcijų rinkų grąža siekia 4,25% per metus).

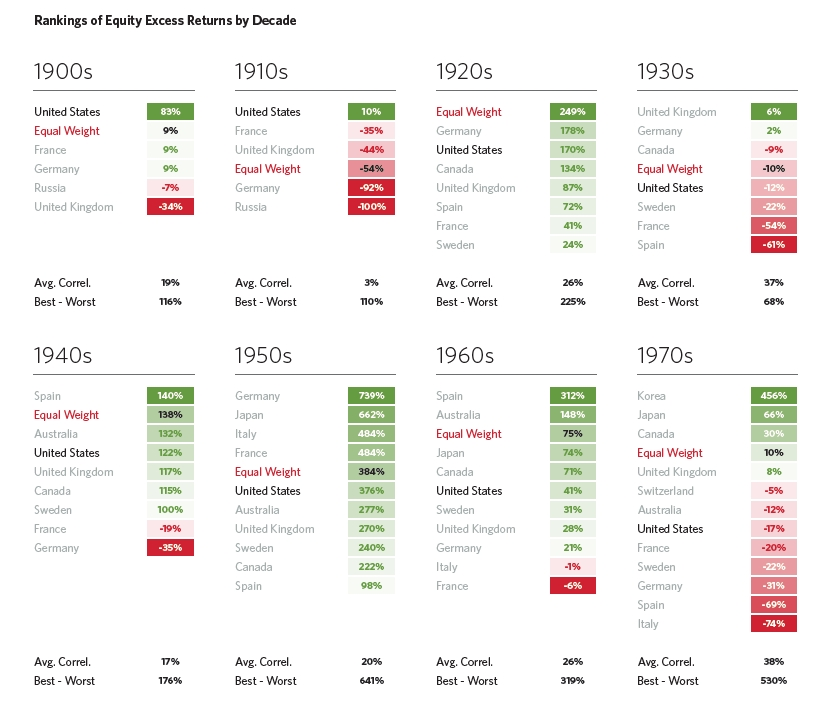

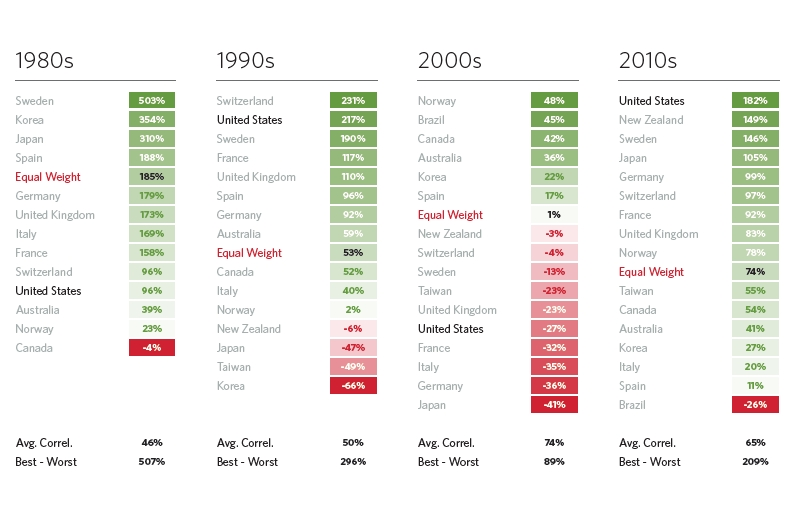

Štai dar keli paveiksliukai iš to paties Bridgewater tyrimo, kurie puikiai atskleidžia, jog akcijų rinkos yra nepaprastai rizikinga turto klasė.

Paveiksliukuose nurodoma įvairių šalių cumulative returns above cash grąža kiekvieną dešimtmetį (turimas publikuotas 2019 m.).

Netrūksta šalių, kurių akcijų rinkų suminė excess above cash grąža per visą dešimtmetį -50% ir daugiau. Čia primenu, suminė grąža !

Net ir viena istoriškai sėkmingiausių JAV akcijų rinka turėjo tris dešimtmečius (1930s, 1970s, 2000s), per kuriuos suminė grąža buvo neigiama.

Taip pat buvo daugelis dešimtmečių, kada kitų regionų akcijos lenkė JAV akcijų rinką.

Na ir paskutinis grafikas maksimalaus kritimo nuo piko tema. Šis grafikas apima įvairių šalių 1993-2022 m. laikotarpio duomenis, šiuo atveju tai nominalūs duomenų (nominalūs akcijų rinkų indeksų kritimai nuo piko, dividendai reinvestuoti).

Dauguma šalių patyrė vieną ar du apie -50% siekiančius nuosmukius nuo pasiekto akcijų indekso piko.

Ypač prastai atrodo Lenkijos (šiek tiek plačiau apie Lenkiją rašiau čia), Italijos grafikai, kurių akcijų rinkoms sunkiai sekasi atsispirti nuo dugno.

Šiuos istorinius duomenis reikėtų turėti galvoje investuojant į akcijų rinką. Nes nėra jokių garantijų, kad viso pasaulio akcijų indeksas, arba kurios nors šalies akcijų indeksas, nesmuks per jūsų ar mano investavimo karjerą.

Atvirkščiai, kiekvienam, kuris investuoja į akcijas, beveik garantuota ankščiau ar vėliau patirti ir pajausti, ką reiškia dešimtimis procentų siekiantys nuosmukiai nuo piko.

Jeigu kažkam tai nepriimtina, akcijos nėra ta vieta, kur risk averse asmuo turėtų nukreipti kapitalą.

Tik bėda, kad savo rizikos tolerancijos niekaip nesužinosi, kol praktiškai nepatirsi. Žvelgiant į istorinį -50% nuosmukį grafike atrodo, kad gi reikėjo tik šiek tiek luktelti ir portfelis atsities.

Bet realybėje pergyventi -50% turto netektį kur kas sunkiau nei backteste, it feels way more real.

6. Tikėtina grąža

Akcijos neabejotinai rizikinga turto klasė. Kodėl rizikuojama ? Nes akcijų rinkos tai ne tik rizika, bet ir galimybė neblogai uždirbti.

Yra įvairių būdų vertinti tikėtina uždarbį (expected return) investuojant į akcijų rinkas.

Vienas iš būdų spręsti apie ateities grąžą yra istoriniai duomenys. Bet istorija antrą kartą nepasikartos identiškai, todėl šiuos praeities rezultatus reiktų adjustinti pagal nūdienos realybę.

6.1 Istorinė grąža

Įraše “Istorijos pamokos” jau esu rašęs apie istorines akcijų rinkų grąžas.

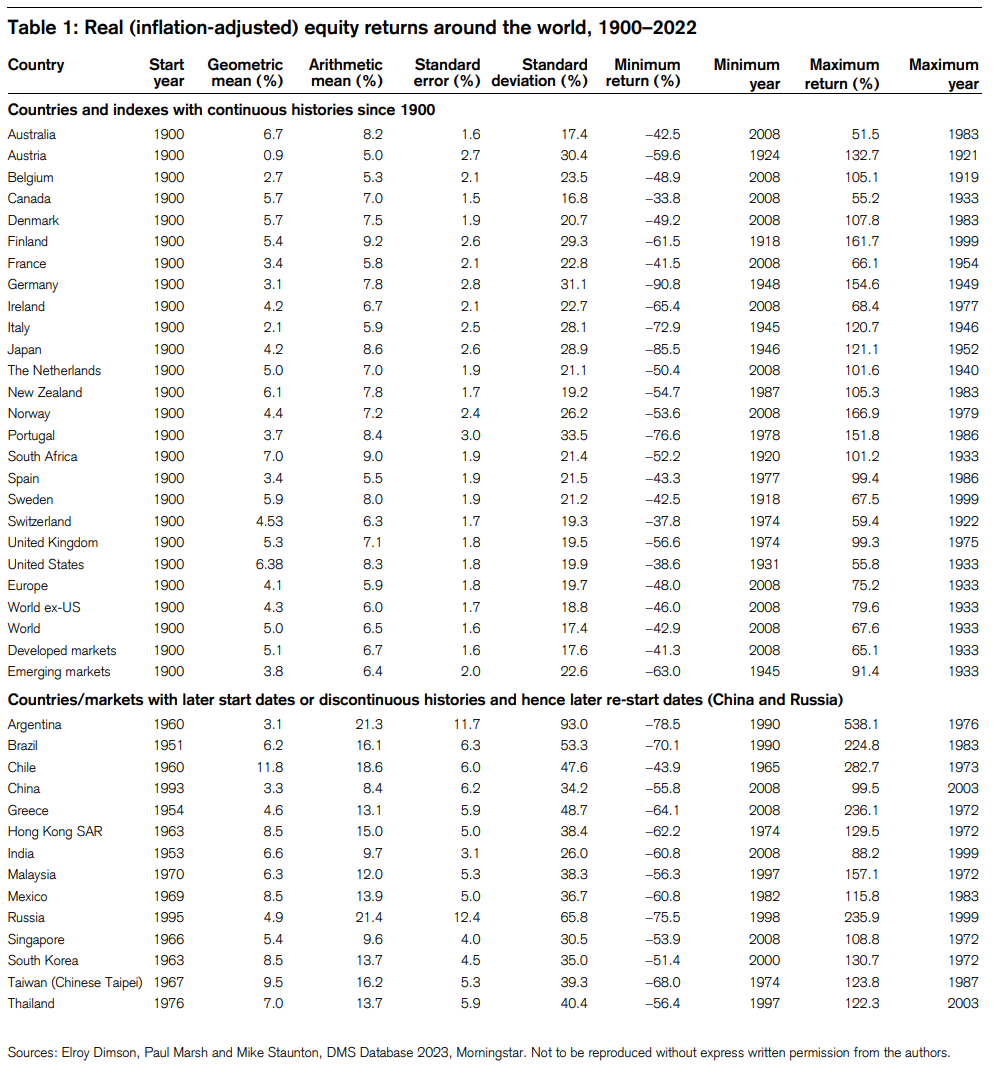

Geriausias mano žinoma šaltinis apie įvairių šalių akcijų rinkų istorinius duomenis yra “Triumph of the Optimists” knygos autorių Elroy Dimson, Paul Marsh, Mike Stauton kas metus publikuojamos ataskaitos, vadinamieji yearbooks.

Ši lentelė pasiskolinta iš “Credit Suisse Global Investment Returns Yearbook 2023“.

Lentelėje pateikiama reali grąža kiekvienos šalies valiuta (local currency real returns).

1900-2022 m. viso pasaulio akcijos augo 5% per metus, Developed markets akcijos 5,1% per metus, Emerging Markets 3,8% per metus.

Viso pasaulio akcijos patemptos už ausų didžiausios ir vienos sėkmingiausios JAV akcijų rinkos, kurios grąža siekia 6,4% per minėtą laikotarpį.

World ex-US grąža siektų 4,3%.

Lentelėje aukščiau pateikiama reali grąža, o kai kas mėgsta nominalius duomenis. Ši lentelė apačioje iš senesnio mano įrašo, kurioje nurodoma nominali akcijų grąža 1900-2020 metų laikotarpiu (remiuosi Credit Suisse Global Investment Returns Yearbook 2021).

Mano nuomone, būtų naivu tikėtis, kad akcijų rinkos (viso pasaulio akcijas sekantis fondas) ir toliau uždirbs tiek, kiek sėkmingiausia akcijų rinka ever, JAV akcijų rinka.

Daug artimesnis lūkestis realybei galėtų būti 4,3% grąža, panašiai kiek uždirbo viso pasaulio ex-US akcijos.

Šis lūkestis patvirtinamas ir Nick Maggiulli straipsnyje “The Ultimate Guide to Investing in International Stocks“.

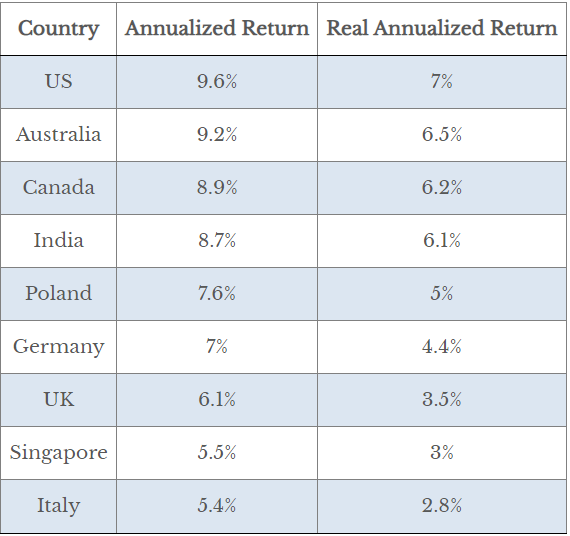

Šioje lentelėje pateikiama įvairių šalių akcijų rinkų nominali ir reali grąža 1993-2022 m.

Per tris dešimtmečius įvairių šalių akcijų rinkų pasiekta grąža smarkiai skiriasi. Bet remiantis šiais duomenimis tikėtis 3-4% realaus uždarbio ateityje atrodo protinga.

Yra ta žinoma frazė, past returns are not indicative of future performance. Natūralus klausimas, kiek šie praeities duomenys aktualūs šiandieną ?

6.2 Ar akcijų grąža stabili ?

Kiek istoriniai rezultatai reprezentuoja ateitį ? Tikėtina, menkai.

Dauguma socialinių ir ekonominių rodiklių neturi vidurkio (išsilavinimo lygis, pajamos, ekonomikos, gimstamumas ir t.t.).

Tai reiškia, kad išsilavinimo lygio vidurkis vienu istoriniu laikotarpiu nėra reprezentatyvus išsilavinimo lygio vidurkiui kitu laikotarpiu (ar pajamų, ar gimstamumo).

Labai tikėtina, kad tokie ekonominiai rodikliai, kaip akcijų rinkų grąža ar obligacijų pelningumas, irgi neturi vidurkio.

Yra keltas rimtų argumentų, kodėl ateities akcijų rinkų grąža turėtų būti žemesnė už praeities.

Too many dollars chasing too few investment opportunities

Dažnai teigiama, kapitalo pertekliumi pasižyminčiose visuomenėse investavimo galimybių sumažėja, bet daugiau dabartinių dolerių vaikosi kiekvieną investavimo galimybę.

Dėl kapitalo pertekliaus kainų lygis pakyla, todėl dabartiniai asset owners tampa turtingesnį, nes jų turimas turtas perkainojamas aukštesne verte (higher valuations), bet nauji investuotojai gaus ženkliai žemesnius future returns.

Antti Ilmanen (knygos Investing Amid Low Expected Returns autorius) teigia, kad būtent dėl šios priežasties JAV akcijų rinka ženkliai brango pastariausiai dešimtmečiais. Autoriaus nuomone, JAV akcijų rinkų grąža 1981-2020 metais patyrė 2,7% windfall gains due to richening valuations.

Toks perkainojimo efektas vienkartinis, ateityje nepasikartos.

Tačiau, bent jau aš, nematau tokio perkainojimo efekto Europos ar EM rinkų akcijose.

Demografiniai pokyčiai

Faktas, kad nėra ryšio tarp ekonomikos augimo ir akcijų rinkų grąžos nereiškia, kad BVP augimas nėra svarbus akcijų rinkų grąžai.

Spartus BVP augimas neužtikrina, kad akcijų rinka irgi augs sparčiu tempu, bet BVP augimas yra tam tikros lubos DPS augimo tempams.

BVP ilgus amžius (bent jau nuo ~1800 metų industrial revolution) augo dėl dviejų priežasčių – gyventojų skaičiaus prieaugio ir produktyvumo augimo.

Dauguma išsivysčiusių šalių demografijos tendencijos nedžiugina, tikėtinas gyventojų skaičiaus mažėjimas, taigi ir bendrą aukštą BVP augimo tempą bus sunkiau išlaikyti.

Mano lūkestis

Akcijos puiki turto klasė užsitikrinti, jog perkamoji galia lakui bėgant bus išsaugota ir nuosaikiai augs.

Tačiau kokios grąžos lūkastis yra realistiškas ?

Istorija sako, kad daugumos šalių akcijų rinkų reali grąža siekia 3-7% per metus. Žvelgiant į viso pasaulio akcijas, grąža siekia apie ~5% (arba ~4% World ex-US, atmetus JAV įtaką).

Kadangi yra priežasčių manyti, kad ateityje akcijų rinkų grąža gali būti menkesnė, nei praeityje, logiška tikėtis apie 3-4% siekiančios realios grąžos.

Nedaug ?

Laimė, tai skirtumas tarp lūkesių ir realybės. Geriau turėti kuklesnius lūkesčius ir būti laimingam dėl rezultato, nei per daug viltis ir senatvėj ėsti kačių maistą iš šiukšlių konteinerių, nes per mažai taupei arba per daug išleidai.

7. Instrumentai

Paskutinis klausimas, kurie instrumentai tinkamiausi pasyviam investavimui ?

Tinkamiausi du pasirinkimai – investiciniai fondai ir ETFs. Teoriškai nėra skirtumo tarp šių pasirinkimų, bet praktiškai yra.

Praktiškai, investiciniai fondai yra brangesni ir dar aktyviai valdomi (bent jau Lietuvoje). O kadangi mano investavimo į akcijų rinkas filosofija yra rinktis pasyvius ir pigius fondus, tai per Lietuviškus tarpininkus siūlomi investiciniai fondai, mano galva, nėra tinkamas pasirinkimas.

Lieka ETFs.

Viena smulki bėda, Europoje iš esmės yra uždrausti ne Europoje registruoti ETFs, nes kiekvienas finansinis instrumentas turi turėti KID dokumentą (Key Information Document), kurio JAV registruoti fondai dėl reguliacinių priežasčių neteikia.

Bet nieko tokio, nes pilna Europoje registruotų fondų ir atitekančių vietinių biurokratų nustatytus reikalavimus (jie žymimi raidėmis UCITS).

Bet kurios šalies, regiono ir stiliaus akcijų indeksą sekantį fondą rinktis – tėra skirtingų asmenų skirtingos nuomonės, o ateities grąžos niekas neatspės.

Kaip minėjau Investavimo pagrindai įraše, investavimas nėra mokslas ir nėra formulės, kuri įrodytų, koks konkretus ETF, ar jų kombinacija, yra geriausias pasirinkimas.

7.1 Aš pats renkuosi cap-weighted ETFs

IMO cap-weighted funds yra logiškiausias (ir populiariausias) pasirinkimas daugeliui. Šie fondai patys didžiausi ir pigiausi (mažiausias valdymo mokestis ir įsigijimo bid/ask spread).

Investuoti į tokius fondus reikia mažiausiai žinių ir lengviausia laikytis strategijos long terme (nes smart beta fondo, po kelerių metų underperformance, daugelis atsisakytų).

Kaip rašiau šiame įraše, cap-weighted fondai turi privalumų, bet nėra kvaila rinktis ir kitokius fondus, nors, mano galva, long term sėkmės tikimybė tokiu atveju mažesnė (nereiškia, kad sėkmės tikimybės nėra).

Tačiau skirstyti ETFs į gerus ir blogus, visgi, galima.

Kaip ? Apie tai, kaip vertinti fondus, rašiau visą įrašą – ETF apžvalga. Man geriausias tas fondas, kurio tracking error mažiausias.

Taigi, pirma reiktų nuspręsti, kurio regiono (o galbūt viso pasaulio) akcijos domina, tuomet ieškoti ETF, kuris seka norimo regiono ar stiliaus indeksą ir kurio tracking error mažiausias.

Man labiausiai patinka Airijoje registruoti (palankesnė mokestinė aplinka nei Liuksemburge) iShares ir Vanguard ETFs.

Šių providerių ETFs kaip taisyklė didžiausi (ir pigiausi), abi kompanijos turi tvirtas JAV motinines kompanijas, su ilga ir respektabilia istorija.

Nemažai ETFs Europoje valdo xTrackers kompanija, kuri iki 2018 metų priklausė Deutsche Bank. Nors po 2018 xTrackers tapo atskiru juridiniu vienetu, aš nieko bendra nenorėčiau turėti su Deutsche Bank produktais. Šio banko reputacija tragiška, nuolat dalyvavo įvairiuose shady activities.

Europoje veikia ir kiti ETF žaidėjai, tai SPDR, Lyxor, Amundi ir dar keletas. Tiesa sakant, nieko apie juos nežinau. Aparto to, kad dažniausiai jų ETFs yra mažesni, jų fondai gali būti puikus pasirinkimas.

Iš viso pasaulio akcijas sekančių ETFs man labiausiai patinka du.

Vanguard FTSE All-World UCITS ETF arba iShares CORE MSCI World UCITS ETFs, abu bene populiariausi pasirinkimai tarp Europos investuotojų, propaguojančių pasyvaus investavimo filosofiją.

iShares ETF apima tik developed world regiono akcijas, tad jei norisi ir emerging markets exposure, papildomai galima įtraukti iShares Core MSCI EM IMI UCITS ETF arba FTSE Emerging Markets UCITS ETF.

Abu pastarieji fondai investuoja į besivystančių rinkų akcijas. Vienintelis reikšmingas skirtumas tarp jų tas, kad iShares besivystančių rinkų ETF apima ir Pietų Korėjos akcijų rinką, tuo tarpu Vanguard Pietų Korėją laiko išsivysčiusia rinka.

Šie ETF nėra vieninteliai, kuriuos galima rinktis. Taip jau yra su tuo pasyviu investavimu, kad nėra jau tokio didžiulio skirtumo, kurį konkretų ETF pasirinksi.

Galiausiai visada galima argumentuoti, kodėl geriau rinktis ne viso pasaulio, bet tam tikrų regionų akcijas, arba rinktis viso pasaulio akcijas ir papildomai overweightinti tam tikrus regionus ar šalis.

7.2 Smart beta

Įvairūs smart beta fondai labai populiarūs JAV, bet jie nėra prieinami daugumai retail investuotojų Europoje.

Gal ir gerai, abejoju, ar on average, tokie fondai geresnis pasirinkimas nei capitalization-weighted fondai.

Nevertheless, if it’s your cup of tea, su justetf.com pagalba galima rasti keletą Europinių value, dividends ar dividends aristocrats, quality ir panašių fondų.

7.3 Swedbank Robur

Pastebėjau, kad Lietuvoje populiarus pasirinkimas yra Swedbank Robur investiciniai fondai.

IMO tai nėra pats geriausias pasirinkimas, nors tam tikriems asmenims šis investavimo instrumentas gali būti tinkamas.

Didžiausias Swedbank Robur fondų privalumas, kad tai yra ganėtinai pigus instrumentas įsigyti.

Jeigu JAV įsigyti ETFs įmanoma nemokamai, tai iki tokių inovacijų Europoje toli. Todėl perkant ETFs teks mokėti 1-3 eur už vieną sandorį siekiančius komisinius.

Investuojant smulkiomis sumomis, po kokius 50-100 eur per mėnesį, tai reikšmingai grąžą mažinantis faktorius.

Swedbank Robur fondus lyg ir galima įsigyti be jokių įsigijimo mokesčių. Tiesa, nors Robur fondų valdymo mokesčiai nėra patys didžiausi, bet nėra ir patys mažiau.

That said, Swedbank Robur fondai nėra pasyviai valdomi fondai. Imkim Swedbank Robur Access Edge Global.

Fondas seka MSCI World Net indeksą, taigi investuoja į viso išsivysčiusio pasaulio akcijas. Tačiau kaip suprantu, remiantis savo subjektyviais kriterijais atmeta tam tikras įmones, kurie vertina kaip nepriimtinas pagal ESG kriterijus ir 10% indekso skiria įmonėms, kurios “prisidės prie

JT pasaulinių tvarumo tikslų įgyvendinimo”.

Mano nuomonė apie ESG skeptiška ir neigiama. Neabejotinai, aplinkosauga ir klimato kaita svarbu, tačiau kompanijų reitingavimas pagal ESG fakinę metodologiją nieko bendra neturi su aplinkos išsaugojimu (puikus podcast dalinai šia tema).

Su kuo tai turi bendra ? Su reklama. ESG yra tiesiog reklama, kuri padeda tokiems fondų provideriams kaip Swedbank imti aukštesnį valdymo mokestį. Investment management verslas visada buvo dirty ….

Grįžtant prie fakto, kuo skiriasi geras pasyvus fondas nuo blogo – gero fondo tracking error mažas.

Access Edge Global grąža 2022 metais siekė -14,1%, kai benchmarko kurį fondas seka grąža siekė -12,8%, tracking error siekia -1.3% !

Tai daug daugiau nei mano mėgstamų iShares ar Vanguard ETF tracking errors.

8. Pabaigai

Labai svarbi informacija: šis įrašas yra apie akcijas, kaip turto klasę. Tačiau akcijos nėra turto klasė tinkama visiems. Net jeigu viso pasaulio akcijas sekantis fondas yra geriausias pasirinkimas daugeliui, jums konkrečiai akcijos, kaip investicinis instrumentas, gali visiškai netikti.

Negaliu įrodyti, kad investuojant į aktyviai valdomus fondus, ar asmeniškai stock pickinant kiekvienas underperforminsit, bet galiu įrodyti kad – dauguma.

Pasyvios investavimo strategijos pasirinkimas maksimizuoja sėkmės tikimybę investuojant į akcijas.

Neįmanoma įrodyti, kurie instrumentai yra geri, bet įmanoma įrodyti, kurie blogi – tai aktyviai valdomi fondai.

It’s not that stock picking niekam nereikėtų užsiimti ir aktyvus investavimas absoliučiai niekam netinkama veikla. Čia tinka viskas, ką rašiau apie spekuliavimą.

Aktyvaus investavimo strategija netinka man (tikriausiai netinka ir tau), nes neturiu noro sėdėti po 12 val. prie kompo. Man jau nebe 20 metų, interesai ir norai kur kas kitokie, nei pašvęsti visą savo laiką pinigėlį kalti.

Net jei norėčiau aš, ar norėtum tu, užsiimi aktyvia prekyba vertybiniais popieriais – vis tiek sėkmę lems didžiąją dalimi atsitiktinumas, o ne įgūdžiai.

Geriausia pasyvaus investavimo savybė – tokia strategija veikia. Puikių to pavyzdžių galima rasti ir Lietuvos investavimo blogerių erdvėje.

Povilas Panavas, Baltic Mustache, Šeši Nuliai. Tai realių žmonių realūs pavyzdžiai, parodantys, jog pasyvus investavimas yra puikus būdas jau uždirbtą kapitalą išsaugoti ir auginti.

Ši investavimo strategija nėra kažkoks paraštėse esančių ir nieko neišmanančių asmenų pasirinkimas. Atvirkščiai.

Tokį investavimo būda propaguoja ir rekomenduoja išmintingiausi pasaulio investuotojai.

Warren Buffet, vienas iš pačių iškiliausių šių laikų investuotojų, turintis minias beveik religiškai jį sekančių asmenų.

Kažkada LeBron James paprašė Warren Buffet patarimo, kaip sėkmingai investuoti.

Koks buvo Warren Buffet patarimas ? Investuok į low-cost index funds.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Aciu, puikus straipsnis. Tai nuostabu kad Jums norisi tokios kokybes straipsni publikuoti viesai ir nemokamai.

Norejau patikslinti del globaliu ETF kuriu didziaja dali sudaro USA.

Suprantu kad jei ivyks koks Black Swan ar bet koks staigus pokytis susijes su USA tai bus nekazka. Taciau jei tarkim per 10 metu USA seksis blogai tai juk indeksas yra rebalansuojamas ir pagal market-cap USA dalis globaliam indekse is tu 60proc sumazes, kitu saliu rinkos atitinkamai paaugs. Analogiskai viskas atsispindes ETF. Man tai skamba gerai. Tai gal ta sallies rizika (nesnekant apie Black Swan) ne ant tiek didele?

Malonu, kad skaitot.

Price-weighted indeksai (market cap-weighted indeksas ir yra price-weighted) nėra rebalansuojami dėl kainos pokyčių, nebent jei keičiasi indeksą sudarančios kompanijos.

Hipotetinis pavyzdys. Jeigu rinką sudaro trys įmonės, kurios išleidusios tik po 1 akciją kiekvieną.

A kompanijos akcija kainuoja $60, B kompanijos $30, C kompanijos $10. Šiuo atveju cap-weighted indeksas investuos 60%, 30% ir 10% į kiekvieną iš jų.

Situacija #1:

Jeigu A kompanijos kaina per penkis metus nepasikeis, bet B ir C kompanijų akcijos pabrangs dvigubai, tai po penkių metų kainos bus: A $60, B $60, C $20.

Šiuo atveju indekso grąža sieks 5% per metus.

Situacija #2:

Viskas bus kaip pirmu atveju, bet investuojama ne pagal market cap-weighted, bet daugiau portfelio nukreipiama į B ir C kompanijas tokiais svoriais: A 40%, B 40% ir C 20%.

Kaip ir pirmu atveju, A kompanijos kaina nepasikeičia, B ir C kompanijų akcijų kaina padvigubėja.

Kokia grąža šiuo atveju ? 9,9%.

Kiek didelė ar maža bus JAV įtaka ateities bendrai akcijų rinkų grąžai priklausys nuo to, kiek gerai ar prastai seksis JAV akcijoms, lyginant su kitomis rinkomis.

Maniau, kad pradmenis turiu, bet su Jūsų pradžiamoksliu toliau judu į priekį. Ačiū ir laukiu sekančių!

Robur global mėgstu dėl paprastumo, o ir neturiu prabangos investuoti dar 40 metų, tai gal 0,3% išlaidos prieš geriausiųjų 0,2% pridėjus pirkimo pardavimo mokesčių nebuvimą ne taip jau ir blogai? Mėgstu dividendų ir palūkanų srautą, net jei jis ir nebūtinas, todėl p2p maloniai veikia smegenis, o robur perku nes “reikia” . Po 16 metų būsiu pilnateisis pensininkas, nors faktiškai tokiu esu jau dabar. Negaliu pasigirti esantis naudingas visuomenei, bet sau vis dar būnu malonus.

Swedbank Robur, mano nuomone, nėra tragiškas pasirinkimas, ir tiesa sakant, nebūtinai besirenkančių šį fondą rezultatas bus prastesnis, nei kokį Vanguard FTSE All-World UCITS ETF.

Tikėtina, kad bus truputį prastesnį (nes valdymo mokestis aukštesnis), bet visaip gali būti.

Visų pirma, tai man net sunku suprasti ką realiai tas fondas daro kitaip, nei viso pasaulio indeksą pagal cap-weighted metodologiją sekantis ETFs.

Kaip rašiau “Investavimo pagrindai” įraše, geriau kas paprasčiau, nei kas sudėtingiau ir sunkiai suprantama, nes tada klaidų mažiau pridaroma ir investavimo strategijos lengviau laikytis.

Su tuo Swedbank net sunku garantuotai pasakyti, ar tikrai tas 0,3% expense ratio apima visus investuotojų patiriamus kaštus. Gal ir taip, bet sunku pasakyti per 5 min, kiek skyriau fondo dokumentam.

Neaišku ir kur bei kaip jie investuoja. Lyg ir paima MSCI World indeksą, šį kažkiek adjustina pagal ESG kriterijus ir dar 10% portfelio vertės investuoja dar neaišku kur.

Dėl šių nukrypimų jų rezultatas kažkiek skirsis nuo tikro pasyvaus indekso. O į kurią pusę skirsis, tai visiškai random dalykas. Bet jei nutiks taip, kad skirsis į neigiamą pusę, investuotojams bus sunku laikytis investavimo strategijos renkantis šį fondą.

Yra dar grupė kitų bėdų.

Vanguard FTSE All-World UCITS ETF tikrai egzistuos ir po 10, 20 metų, tai ar tikrai egzistuos Swedbank Robur fondai ? Net jei juos ir uždarys (pavyzdžiui, pasidarys ESG nebemadinga ir jie paleis naujus fondus), tai nėra tragedija, pinigų neprarasi. Bet jau galima bėda.

Tuomet, jeigu kada nors pasirodytų, kad Swedbank, kaip institucija, nebepatinka, čia ne ETFas, kurio akcijas gali tiesiog persivesti į kitą brokerį, tektų viską parduoti, apmokėti GPM ir pirkti kažkur kažką naujo.

Galiausiai, aš net nesuprantu, kur fondas registruotas. Tikėtina, kad Liuksemburge. Jeigu taip yra, tai yra dar toks dalykas kaip foreign withholding tax. Kiek žinau, Liuksemburge registruoti fondų dividendai, gauti iš JAV įmonių, apmokestinami 30% tarifu, tuo tarpu Airiškų ETFs tik 15%. Vėl nuostolis investuotojams (plačiau šia tema rašiau “ETF apžvalga” savo įraše).

Rašai gerai, bet labai jau daug. Sugebėjau įveikti tik iki 4 Skyrelio. Daugiau per kavos pertraukėlę niekaip. Galėtum bent į kokius 3-4 suskaldyti. Keletas pastebėjimų:

Kas yra developed/developing markets priklauso nuo indekso: MSCI Lenkijos nelaiko išsivysčiusia, bet FTSE laiko. Dėl to galima kiek pavarijuoti…kurį pasirinkti 🙂

Pagrindinė EM problema šiuo metu Kiniją… Jei prasidėtų pasistumdymai su Taivaniu… ir abi rinkos iškristų – daugiau nei 1/2 EM nebeliktų. Tikimybė maža (bet auganti). Įtaka rezultatams – milžiniška.

Didesnė riziką nereiškia didesnės grąžos. Tik didesnę potencialią grąžą (jei rizikos nesimarerealizuos :).

P.S. tikiu kad JAV rinka šiuo metu pervertinta (Ypač S&P500 kompanijos) ir tikiu kad ilguoju laikotarpiu viskas grįš į savo vėžias :).

Kinija tikrai bėda, tik visi tą žino.

Dabartinė EM kainai tikrai ši informacija įtakos turi. Aišku, kuo viskas baigsis, niekas nežino.

That said, jeigu DM indexing puikiai tinka, tai klausimas, ar tikrai tinka EM indexing strategija, long term.

Galimai, geriau rinktis būtų EM šalis, sudarytas iš regionų, kuriose yra teisės viršenybė, demokratija, kapitalizmas.

Bet čia diskusija jau kitam kartui, nes kaip pats sakai, ir taip ilgas įrašas 🙂

Nors man Kinija, kaip regionas long term investavimui visiškai nepatinka (plačiau Kinijos temą liečiau įraše “Money matters, growth does not”), kaip rašiau šiame straipsnyje, dėl Kinijos yra ufff faktorius.

Visiems ši rinka šiuo metu šlykšti, kaip investicinis pasirinkimas, tai gali lemti, kad tai yra geras mid-term trade.