Kažkada parašiau kelis įrašus apie Finbee ir Paskolų Klubas platformas. Tais įrašais žiūrėjau, kiek galima uždribti Lietuviškose P2P tarpusavio skolinimo platformose.

Šiuo įrašu noriu detaliai panagrinėti kas Finbee yra. Pasižiūrėti, kokiomis veiklomis įmonė užsiima, kaip generuoja pelną, veiklos istoriją ir tęstinumo perspektyvas.

Kitaip tariant – praeiti įrašai buvo apie tai, kiek galima uždirbti. O šis – ar verta šios galimos grąžos vaikytis. Gal per daug rizikinga ?

Finbee pasirinkau dėl dviejų priežasčių. Pirma, Paskolų Klubą gerai pažįstu ir nematau prasmės šia platforma domėtis papildomai.

O antra priežastis, paskatinusi šį įrašą štai tokia.

Senesniuose įrašuose ne karta išreiškiau kritišką nuomonę Finbee atžvilgiu. Teigiau, Finbee trūksta skaidrumo ir aiškumo, kuo įmonė užsiima, kaip veikia. Matyt, todėl sulaukiau Finbee atstovo laiško su pasiūlymu įsigilinti į įmonės veiklą. Negalėjau praleisti tokios galimybės 🙂

Nes, tiesa sakant, viešai prieinamos informacijos apie Finbee (ypač naujos) – ne tiek ir daug. Kitos progos detaliai susipažinti su įmonės veikla galiu nesulaukti.

Tipiška, kad review rašomi todėl, kad autoriai įdeda referral nuorodas ir už to uždirbą. Tai nėra šio straipsnio tikslas. Neturiu jokio tikslo reklamuoti Finbee, nesu su įmone susijęs, negaunu finansinės naudos iš Finbee už šį įrašą ir panašiai. Tačiau naudojuosi jų platforma jau keli metai.

Kodėl mano nuomonė apie Finbee buvo kritiška ?

Iš Finbee pusės ilgą laiką nebuvo aiškių ženklų apie įmonės veiklos tęstinumą ir ateities planus. Tik paskutiniu metu vėl atsirado aktyvesnė komunikacija su investuotojais. O kažkada ir viešose diskusijose dalyvaudavo ir forumą savo puslapyje turėjo.

Paskutiniais metais butą nemažai pokyčių įmonės vadovybės ir savininkų gretose. Sunku buvo vertinti, ar tai reiškia sumažėjusią įmonės tęstinumo riziką.

Taip pat, esu kritiškas visų tarpusavio skolinimo platformų perspektyva. Šiame įraše pabandysiu pasitikrinti, ar mano skeptiškumas pagrįstas.

1. Kiek bitučių dūzgia Finbee avilyje

Po terminu Finbee slepiasi trijų įmonių grupė. Visos šios įmonės priklauso holdingui UAB “Holbee”.

UAB “Finansų bitė” teikia vartojimo paskolas, UAB “Finansų bitė verslui” teikia paskolas juridiniams asmenims, UAB “Elektroninių pinigų bitė” yra mokėjimų įstaiga, per kurią vykdomi visi su paskolomis susiję mokėjimai (tarp skolininkų ir investuotojų).

Visos šios įmonės naudojasi bendru tinklapiu www.finbee.lt ir yra daugiau mažiau integruotos tarpusavyje. Nors įmonės veikia per vieną platformą, tačiau investuojant į vartojimo paskolas sutartis sudaroma su UAB “Finansų bitė”, o investuojant į verslo paskolas, sutartis sudaroma su UAB “Finansų bitė verslui”.

Bandant detaliai suprasti Finbee veiklą, man lengviausia galvoti atskirai apie šias tris verslo kryptis.

2. UAB “Finansų bitė” veikia kaip tarpusavio skolinimo platformos operatorius

UAB “Finansų bitė” (toliau vadinsiu Finbee) veikia kaip tarpusavio skolinimo platformos operatorius (TSPO), kaip tai apibrėžia vartojimo kredito įstatymas.

Tarpusavio skolinimas – veikla, kai per tarpusavio skolinimo platformą fiziniai ir juridiniais asmenys (paskolos davėjai) skolina lėšas paskolų gavėjams, fiziniams asmenims. Šios paskolos skirtos vartojimo reikmėms, neužstatant jokio užstato (tokie vartojimo kreditai neapima vadinamų susieto vartojimo kreditų, kada lizingo būdu perkama automobiliai ir kiti daiktai).

Pati platforma veikia kaip tarpininkas, išduodamos paskolos nėra platformos turtas, platformos bankroto atveju visos platformos administruojamos paskolos lieka investuotojų nuosavybe (teoriškai, plačiau apie tai vėliau).

Šiuo metu Lietuvoje aktyviai veikia trys tarpusavio skolinimo platformos. Finbee, Paskolų Klubas ir Savy. Paskolų Klubas užima apie pusę rinkos, o po likę du žaidėjai po ketvirtį (vėliau plačiau šnekėsiu apie konkurencinę aplinką).

Finbee verslo modelis

Finbee platforma pajamas generuoja įvairių mokesčių pagalba.

Taikomas vienkartinis paskolos sutarties sudarymo mokestis, kuris svyruoja 1,5-9,05% intervale. Šis mokestis skaičiuojamas nuo paskolos sumos. Mokesčio dydis priklauso nuo paskolos trukmės ir kredito rizikos reitingo.

Kitas mokestis yra kasmėnesinis. Tai paskolos administravimo mokestis, kurio dydis varijuoja 0,37-1,10%/mėn. intervale. Mokesčio dydis taip pat priklauso nuo paskolos trukmės ir kredito rizikos reitingo.

Įdomu, kad mėnesinis paskolos sudarymo mokestis skaičiuojamas nuo paskolos likučio. Jeigu gerai pamenu, tai Paskolų Klubo tarpininkavimo mokestis (adekvatus Finbee administravimo mokesčiui) mokamas kaip procentas nuo mėnesinės įmokos. Nesu tikras kaip daro Savy.

Yra ir trečias mokestis. Tai atsiskaitymo rizikos valdymo mokestis. Šis mokestis siekia 10 Eur, bet jį paskolos gavėjas moka tik tada, jeigu vėluoja atsiskaityti daugiau nei 3 darbo dienas. 10 Eur mokestis yra vienkartinis ir taikomas vienai įmokai. Jei vėluoja viena įmoka – už ją mokestis taikomas vienąkart, nepriklausomai nuo to, kiek laiko vėluoja paskola.

Čia dar vienas palyginimas su Paskolų Klubu. Kiek mano atmintis neapgauna, Paskolų Klubas taiko kainodarą, pagal kurią nemokioms paskoloms taikomas 1,2% mėnesinis mokestis nuo paskolos sumos. Todėl, jeigu paskolos suma didesnė ženkliai didesnė nei 1000 Eur, Paskolų Klube daug brangiau kainuoja būti nemokiu klientu. Tai gali sąlygoti, kad Paskolų Klube klientai su didelėmis paskolomis tapę nemokūs sunkiau grįš į mokių klientų ratą.

Įdomus momentas, kada Finbee išduoda vartojimo paskolą, investuotojams palūkanos mokamos tik nuo dalies šios paskolos. Nes pirma Finbee pasiima sutarties sudarymo mokestį, o tik likusią sumą (paskolos suma) perveda paskolos gavėjui. Paskolos gavėjas su kasmėnesinėmis įmokomis gražina abi šias sumas, bet palūkanos mokamos tik nuo paskolos sumos. Kažkada buvo kitaip, ir įsigaliojus pakeitimam buvo kilęs nemažas investuotojų pasipiktinimas. Apie tai vėliau dar kartą pasakosiu.

Finbee gauna pajamas dar keliais būdais.

Nesu tikras, ar taikomas antrinės rinkos prekybos mokestis. Atrodo, įvedus 1 Eur/mėn. sąskaitos mokestį antrinės rinkos mokesčio nebeliko.

Last but not least, Finbee investuoja bent po 15% į kiekvieną išduodamą vartojimo paskolą. Patys teigia, kad investuoja dagiau, jei paskola ilgai nesusifinansuoja ir nori paspartinti išmokėjimą. Koinvestavimo veiklą atnaujino nuo 2020 metų pradžios.

Vartojimo paskolų rizikos vertinimas

Bent jau aš, investuodamas į paskolas remiuosi tik rizikos vertinimo reitingu. Nebandau “apžaisti” reitingo remdamasis atskiromis besiskolinančių asmenų charakteristikomis (amžius, pajamos ir kiti auto-investavimo parametrai).

Todėl norėtųsi žinoti kuo daugiau apie Finbee rizikos vertinimo algoritmą, kas šį sukūrė, praeities ir ateities pokyčius.

Deja, visiškai nieko apie šią Finbee veiklos sritį nežinau. Bandžiau išsiklausinėti, bet sužinojau tik tiek, kad greitu metu čia bus pokyčių, apie kurios planuojama informuoti investuotojus ateityje.

Asmeninę savo nuomone šiuo klausimu jau esu išsakęs dviem įrašais. Antroje ir penktoje dalyse apie tarpusavio skolinimo platformų grąžą.

Ar investavimas į Finbee vartojimo paskolas pelningas ?

Daug šiuo klausimu esu pasisakęs įrašuose, kuriais lyginau Finbee ir Paskolų Klubo gautiną grąžą.

Trumpai – asmeniškai Finbee uždirbau apie 10,5%.

Plačiau rašiau visoje įrašų serijoje.

Kas nutinka paskoloms tapius nemokioms ?

Už savo įsipareigojimus paskolų davėjai atsako visu savo turtu, nors pats turtas nėra užstatomas. Kadangi išduodamos sumos nėra didžiulės, menkai tikėtinas asmeninio bankroto scenarijus. Dažnai nemokūs klientai po kurio laiko vėl tampa mokiais. Nebent spėja emigruoti arba miršta.

Kaip sekasi Finbee administruoti nemokias paskolas rašiau įrašų serijoje apie Finbee ir Paskolų klubą, antrame įraše.

3. UAB “Finansų bitė verslui” – sutelktinio finansavimo platformos operatorius

UAB “Finansų bitė verslui” (toliau tekste – Finbee Verslui) pagrindinė veikla – sutelktinio finansavimo platformos operatorius (SFPO). Tačiau tuo įmonės veikla neapsiriboja.

Papildomai dalyvaujama Invega (Ekonomikos ir inovacijų ministerijos įmonė) programose “Avietė” ir “Alternatyva”. Seniau dalyvavo lengvatinių Covid-19 paskolų programoje.

Teisybės dėlei, šios antraeilės veiklos aktualios tik pačiai įmonei. Žmonės investuojantiems į Finbee Verslui paskolas antraeilės veiklos beveik nematomos. Tačiau tik supratus visus Finbee Verslui veiklos aspektus galima įvertinti ilgalaikį įmonės gyvybingumą ir perspektyvas.

Įvairios Finbee Verslui veiklos

Štai čia skaidrė iš Finbee 2021 m. IV ketvirčio ataskaitos:

Pasiklausinėjau Finbee, kas slepiasi po šitoje skaidrėje “Sutelktinis”, “Alternatyva” ir “Covid-19” terminais įvardintais skaičiais. Ačiū jiems už pateiktus išsamius paaiškinimus.

Finbee Verslui, kaip SFPO

Kaip minėta, pagrindinė Finbee Verslui veikla yra sutelktinis finansavimas.

Sutelktinis finansavimas – finansavimo būdas, kai specialioje platformoje viešai paskelbtą projektą savo lėšomis finansuoja su tuo projektu nesusiję finansuotojai (fiziniai ir juridiniai asmenys). Skirtas lėšoms verslo projektams pritraukti paskolų arba VP forma (iš esmės visos platformos Lietuvoje naudoja pirmąjį variantą – paskolas). Surinktos lėšos negali būti naudojamos asmeninio vartojimo tikslais.

Operatorius yra tarpininkas, kuris tik suveda skolintoją su skolintoju, neatsako už išduodamų paskolų mokumą savo turtu. Platformos bankroto atveju finansuotojų įgytos reikalavimo teisės lieka finansuotojams (teoriškai, o gal ir praktiškai, vėliau grįšiu prie šio klausimo).

Lietuvoje veikia apie dešimt įvairių SPFO, bet nemaža dalis jų orientuojasi į NT projektų finansavimą. Pati SVV kreditavimo niša tikrai nėra perpildyta.

Finbee Verslui, veikdamas kaip SPFO, uždirba panašiais būdais, kaip vartojimo paskolų atveju. Taikomi panašūs mokesčių tipai paskolų gavėjams, tik dydžiai skiriasi.

Vienkartinis sutarties sudarymo mokestis įmonėms svyruoja 1-6% intervale, o mėnesinis paskolos administravimo mokestis 0,00-0,58%/mėn. intervale. Mokesčio dydis priklauso nuo kredito rizikos reitingo ir susitarimo su įmone. Paskoloms iki metų trukmės taikomi šiek tiek mažesni mokesčiai, lyginant su ilgesnėmis paskolomis tam, kad mokesčiai neišpūstų skolinimosi kainos.

Rizikos valdymo mokestis taikomas, kai skolininkas vėluoja atsiskaityti daugiau nei 3 darbo dienas, siekia 25 Eur verslo klientams.

Kaip ir tarpusavio skolinimo atveju, Finbee Verslui investuoja į savo pačių išduodamas paskolas. Verslo paskolų atveju įmonė investuoja iki 50% projekto vertės savo vardu.

Verslo paskolų finansuotojams palūkanos mokamos nuo visos investuotos sumos (skirtingai nei vartojimo paskolų atveju, šiuo atveju palūkanos netaikomos sutarties sudarymo mokesčio daliai).

Programa “Avietė”

Invegos programa “Avietė” skirta sutelktinio finansavimo likvidumui pirminėje rinkoje skatinti. Pagal šią programą Invega investuoja į verslo paskolas rinkos sąlygomis, kartu su kitais smulkiais investuotojais. Invega pagal šią programą skolina iki 40% paskolos lėšų, bet ne daugiau nei 10 tūkst. eurų.

Finbee Verslui už šių paskolų administravimą gauna įprastą užmokestį.

Kažkuria prasme, Invega veikia kaip institucinis Finbee Verslui investuotojas ir sudaro konkurenciją likusiems finansuotojams. Bet Invega finansavimas leidžia pritraukti daugiau projektų į platformą.

Finbee Verslui nėra vienintelis SFPO, kuris bendradarbiauja su Invega “Avietės” programos pagalba, taip pat daro Profitus, Nordstreet, Savy.

Paveiksliuke iš Finbee 2021 Q4 ataskaitos, programos “Avietė” pagalba finansuojamos paskolos priskiriamos prie grafos “Sutelktinis”. Nesu tikras, ar šios programos pagalba Invega investuoja į kiekvieną, ar tik į dalį, platformoje skelbiamų verslo paskolų.

Programa “Alternatyva”

Invega programos “Alternatyva” atveju smulkūs investuotojai nedalyvauja paskolų finansavime. Iš esmės ši veikla nieko neturi bendra su Finbee Verslui SFPO veikla.

Pagal šia programą Finbee Verslui skolinasi iš Invega lėšas savo vardu, ir gautas lėšas perskolina paskolų gavėjams. Finbee Verslui uždirba skirtumą, tarp palūkanų už Invega paskolą (kurias Finbee Verslui moka Invegai) ir palūkanų, kurias moka paskolų gavėjai Finbee Verslui.

Taip veikdamas Finbee Verslui prisiima pilną paskolų kredito riziką jeigu paskola būtų negrąžinta. Finbee teigia, kad absoliuti dauguma paskolų yra įkeistos NT, LTV – ±60%, tad, jei paskolos ir taptų nemokiomis, iš jų išsiieškoti lėšas neturėtų būti sudėtinga.

“Alternatyvos” programos lėšos išseko, dabar perskolinamos tik grįžtančios lėšos. Naujas sutartis pagal šią programą galima sudaryti iki šių metų pabaigos, jei Invega nepratęs programos termino.

Paveiksliuke iš Finbee 2021 Q4 ataskaitos per programą “Alternatyva” finansuotos lėšos žymimos mėlyna spalva.

Manau, kad ši programa likusiems smulkiems Finbee Verslui investuotojams didelės įtakos neturi. Nebent būtų pridalyta nemokių paskolų, o neturiu jokių priežasčių manyti, kad taip buvo daryta.

Greičiausiai ši programa buvo vienkartinė galimybė užsidirbti papildomai, tam tikras side hustle. Jeigu Invega programos būtų tęsiamos ir/ar atnaujinamos ateityje, ar tai sudarytų konkurenciją smulkiems SFPO investuotojams – neaišku. “Alternatyva” programa buvo orientuota į stambesnius verslus, nei tipinis SFPO klientas.

Lengvatinės Covid-19 paskolos

Dar viena vienkartinė Invega programa, jau pasibaigusi, buvo lengvatinės Covid-19 paskolos. Finbee Verslui išdavė net 71 mln. Eur tokių paskolų 2020 metais.

Man buvo įdomu, kas prisiima šių paskolų nemokumo riziką. Finbee patikslino, kad jei paskola vėluoja daugiau nei 90 dienų, Finbee perduoda jos administravimą Invegai ir kredito rizikos nepatiria.

Tiek ir norėjau apie šitą programą išsiaiškinti.

Verslo paskolų rizikos vertinimas

Finbee atstovas Simas Baranauskas nemažai papasakojo apie verslo paskolų rizikos vertinimo metodologiją ir atliktus pakeitimus.

Visų pirma, sužinojau, kad 2020 metais būta rizikos vertinimo modelio pakeitimų įtraukus papildomų vertinamų kintamųjų. Tiesiog pacituosiu Simo pateiktą informaciją:

Įmones vertiname hibridiniu modeliu: automatinis modelis priskiria kredito rizikos balą pagal viešai prieinamus registrus bei iš klientų gaunamą informaciją. Tuomet analitikas naudoja daugiau nei 15 skirtingų kintamųjų ir įmonei priskiria galutinį kredito rizikos balą.

Nuo 2020 prie FinBee Verslui komandos prisijungė analitikas, kuris papildė vertinimo modelį kintamaisiais, lemiančiais priskiriamą kredito rizikos balą ir to pasekoje nemokų kiekis kiek pasikoregavo. Tačiau nereikėtų atmesti ir kintamumo įtakos, nes paskolų imtis nėra didelė.

Įmonės analizei naudojami viešai prieinami duomenys Registrų Centre, trečiųjų šalių duomenys (kreditų biuro ataskaitos), viešai prieinamos ir tarpinės finansinės ataskaitos ir banko sąskaitos išrašai.Svarbiausias vertinime – banko sąskaitos išrašas. Esminiai rodikliai – pinigų srautai, tiekėjų ir klientų diversifikacija, sezoniškumas. Esame pirmieji rinkoje vertinantys įmonių kreditingumą pagal .xml banko sąskaitos išrašo duomenis ir matome daug vertingesnę informaciją, nei konkurentai, vertinantys tik pagal finansines ataskaitas arba pagal .pdf išrašą (ką galima matyti plika akimi tarp keliasdešimt tūkstančių operacijų? 🙂 ).

Prieš kelis metus turėjome D reitingo verslo paskolas, tačiau jų neliko, nes jų rizika persidengė su C reitingo paskolomis, tad reitingus sujungėme. Svarstome D reitingą atnaujinti, tačiau kredito rizikos vertinimo požiūriu esame gana konservatyvūs ir, siekiant išlaikyti žemą vėlavimų skaičių, nenorime priimti skubotų sprendimų.

Šiuo metu tikslinis nemokumo lygis priklauso nuo reitingo: A – iki 4%, B – iki 6%, C – iki 8%, D – iki 10%.

Nesu pats skaičiavęs, kiek istorinis Finbee rezultatas atitinka šį norimą nemokumo lygį, gal kada ateityje tai padarysiu. Kadangi Finbee viešai atskleidžia savo paskolų knygą, tą tikrai galima padaryti. Už tai jiems riebus pliusas.

Kiek galima uždirbti iš verslo paskolų

Nesu skaičiavęs, kokią istorinę grąžą Finbee Verslui investuotojai uždirba. Iš esmės pats į verslo paskolas per Finbee Verslas neinvestuoju. Bet gal reiktų išbandyti ?

Planuoju kada nors ateityje, šiais metais, įdėmiau peržvelgti Finbee Verslui paskolų portfelį. Paskaičiuoti istorinę investuotojų grąžą ir tikėtiną grąžą ateityje.

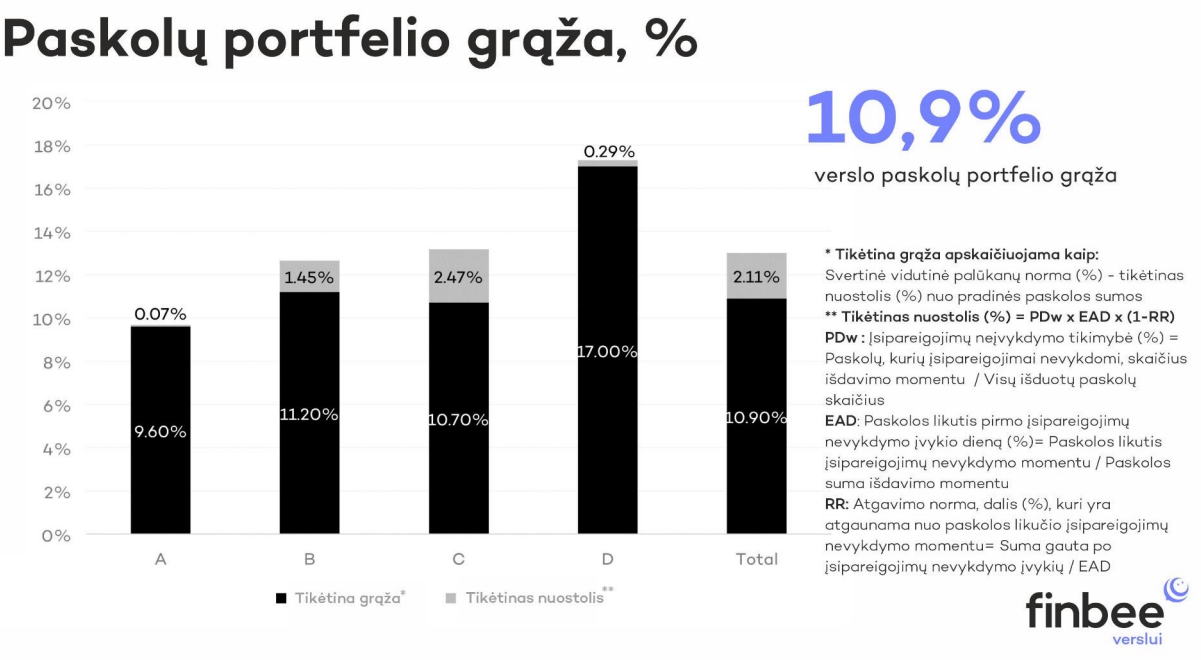

Šiuo metu viskas ką žinau, tai Finbee Verslui reklaminė informacija. Anot jos, vidutinės verslo paskolos palūkanos 13,01%, tikėtinas verslo paskolos nuostolis 2,11%, o reali tikėtina grąža po nemokų 10,90%. Detaliau siūlau pasiskaityti Finbee 2021 Q4 ataskaitą.

Kas nutinka projektam tapus nemokiam

Viena iš priežasčių, kodėl neinvestuoju į verslo paskolas yra ta, kad vartojimo kreditai yra maži. Todėl vartojimo kreditą paėmęs žmogus negali lengvai atsikratyti šio įsipareigojimo. O dažniausiai, metams bėgant, suranda galimybę senas skolas atiduoti.

Verslo paskolos, tuo tarpu, gali būti šimtatūkstantinės. Skolintojas, neapskaičiavęs savo galimybių paskolą grąžinti, net ir pardavęs visą savo turtą gali nesugebėti įsipareigojimų padengti. Asmeninis bankrotas tampa realia galimybę įsipareigojimams išvengti.

Tačiau reikia pastebėti, kad tai ką išvardinau aukščiau, labiau taikoma su NT užstatu dalinamoms paskoloms per tokias platformas kaip EstateGuru ar Profitus (plius dar ir kitų bėdų ten yra).

Finbee Verslui verslo paskolos dažnai yra smulkios (apie pusę išduodamų paskolų yra smulkios), siekiančios vos keletą tūkstančių eurų. Kita pusė verslo paskolų išduodamos 10-50 tūkst. Eur sumai.

Klausimas, ar fundamentaliai tos smulkios verslo paskolos savo rizikos pobūdžiu skiriasi nuo vartojimo paskolų. Nes visos jos yra su asmenine garantija (nėra galimybės UAB bankrutuoti ir pabėgti nuo prisiimtų įsipareigojimų).

Todėl šiuo metu aš nebesu įsitikinęs, ar smulkios verslo paskolos yra geresnis, ar blogesnis pasirinkimas, lyginant su vartojimo paskolas per tarpusavio skolinimo platformas. Galiausiai, verslo paskolas ima verslesni ir gabesni žmonės, nei vartojimo paskolas.

Verslo paskolos, kurių paskolų sumos siekia keliasdešimt tūkstančių eurų, jau smarkiai skiriasi savo rizikų pobūdžiu nuo vartojimo paskolų. Ar į jas verta investuoti – nesu tikras.

Reikėtų atlikti išsamią paskolų knygos analizę, pasižiūrėti kaip tokioms paskoloms sekėsi istoriškai. Taip pat, reiktų žinoti kokie default rates SVV paskolų istoriškai kitose šalyse ekonominio nuosmukio laikotarpiais.

Viską sudėjus, man reiktų atlikti išsamią istorinę Finbee Verslui paskolų analizę. Tada galėčiau apsispręsti, ar šiam produktui yra vietos portfelyje.

Ketinu tai padaryti kada nors ateityje.

3. Elektroninė pinigų bitė

UAB “Elektroninių pinigų bitė” yra mokėjimų įstaiga, per kurią vykdomi visi su paskolomis susiję mokėjimai (tarp skolininkų ir investuotojų).

Jeigu kam įdomu, kas yra elektroninių pinigų įstaigos (EPĮ), siūlau pasižiūrėti Marius Laurinaitis YouTube kanale šiuos du filmukus: pirmas ir antras.

Jeigu atvirai, tai aš pats jau nebeprisimenu, kas tai yra 🙂 Prieš kelis metus pasidomėjau šia temą ir didžiąją dalį informacijos jau pamiršau.

Bet kas atmintyje išliko, tai išvada. Kad EPĮ saugomi pinigai yra saugūs. Tokių pinigų leidėjui bankrutavus, mano lėšos yra apsaugotos nuo EPĮ kreditorių.

Jei gerai suprantu, šiais metais gauta pilna EPĮ licencija ir UAB „Elektroninių pinigų bitė“ vardu atidaryta depozitinėje sąskaita Citadelės banke. Nesu tikras, kodėl tarkim, Paskolų Klubas, irgi turintis EPĮ licenciją, veikia tiesiogiai per sąskaitas atidaromas kiekvieno kliento vardu Lietuvos Banke.

Tingiu į šį skirtumą gilintis, nes neabejoju, kad ir Finbee pasirinktas variantas pakankamais saugus. Ypač turint omenyje, kad didelių sumų Finbee EPĮ šiaip ar taip nelaikau.

Neseniai Finbee įvedė 1 Eur/mėn. mėnesinį sąskaitos aptarnavimo mokestį, kuris sulaukė nemažai investuotojų kritikos. Spėju, kad EPĮ licencijos turėjimas kainuoja, tad nematau tame bėdų.

4. Teisinė rizika

Asmeniškai, man paranoją kelia faktas, kad nei viena iš Lietuvoje veikiančių ir čia reguliuojamų p2p platformų (kalbu bendrai apie SFPO ir TSPO) nėra bankrutavusi.

Tai reiškia, kad pratiškai nėra išbandyta, kaip dera tam tikros Vartojimo kredito ir Sutelktinio finansavimo įstatymų nuostatos su kitais teisės aktais šalyje. Praktikoje nėra išbandytas operatorių ir finansuotojų turto atskyrimas. Dėl to yra rizika, kad Finbee bankroto atveju dalis ar visas finansuotojų turtas gali būti panaudotas Finbee kreditorių reikalavimams tenkinti.

Ši rizika, žinoma, egzistuoja ne tik Finbee atveju, bet ir visiems kitiems juridiniams asmenims veikiantiems kaip TSPO ir SFPO.

Ypač reali galimybė, jog kurio nors operatoriaus bankroto atveju, operatoriaus kreditoriai galėtų pretenduotų būtent į nemokias paskolas.

Visos mano matytos TSPO ir SFPO sutartys numato galimybę operatoriams perimti nemokių paskolų reikalavimo teises. Tai daroma todėl, kad operatorius galėtų tinkamai vykdyti nemokių paskolų administravimą teisminiu ir ikiteisminiu būdu.

Finbee vartojimo paskolų Paskolų specialiose sąlygose punkte 4.2 teigiama, kad Organizatorius turi galimybę perimti skolintojo reikalavimo teises. Tas pats rašoma ir Portalo naudojimosi sutartyje 9.2 punkte. Abejose sutartyse numatyta, kad Operatorius perima reikalavimo teises automatiškai, kai sutartis su paskolos gavėju yra nutraukiama.

Panašiai verslo paskolų atveju. Finbee Verslui tinklapio naudojimosi sąlygose 9.2 punkte teigiama, kad Operatorius gali savo nuožiūra arba a) perimti Kreditoriaus (-ų) Reikalavimo teises šios Naudojimosi sutarties ir Paskolos sutarties numatytais atvejais, arba b) veikti kaip Kreditorių atstovas, vykdantis išieškojimą pagal Paskolos sutartį, su visomis Sutelktinio finansavimo įstatymo ir/ar kitų teisės aktų jam suteiktomis teisėmis, bei, kai tai yra būtina, užtikrinti Paskolos sutarties vykdymą ir skolos išieškojimą.

Mano supratimu, vartojimo paskolų reikalavimo teisės, kurių sutartys yra nutrauktos (nes paskolos gavėjas nevykdo įsipareigojimų), priklauso Finbee. Nuo to momento, kada paskolos gavėjui yra išsiunčiamas pranešimas apie sutarties nutraukimą.

Nesu tikras, ar taip pat, visada, yra verslo paskolų atveju. Nes ten (skaityti 9.2 aukščiau minėtą punktą iš verslo paskolų tinklapio naudojimo sąlygų) yra galimybė operatoriui perimti reikalavimo teises, bet taip pat yra numatyti galimybė veikti kaip atstovui. Spėčiau, kad ir verslo paskolų atveju reikalavimo teisės yra perimamos nuo sutarties nutraukimo momento. Bet nesu garantuotas (aišku, niekuo nesu garantuotas ką čia sakau, nes nesu teisininkas).

Mano galva, didžiausia rizika, kad operatoriaus bankroto atveju (tiek Finbee, tiek kitų), į nemokių paskolų reikalavimo teises galėtų pretenduoti operatoriaus kreditoriai. Neįsivaizduoju, kiek realu, kad operatoriaus kreditoriai galėtų pretenduoti į visas platformos administruojamas paskolas. Neteigiu, kad taip būtų, bet kol nėra buvę nei vieno operatoriaus bankroto, visada tokia rizika išlieka.

Seniai skaičiau, bet mintinai prisimenu, kad ši rizika, jog laikinasis administratorius ir/ar bankroto administratorius gali nesivadovauti VKĮ (o vadovautis kitais teisės aktais) gerai aprašyta Savy veiklos tęstinumo plane.

Aš ją įžvelgiu ir Finbee veiklos tęstinumo plane.

Finbee veiklos tęstinumo planas (tai UAB “Finansų bitė”, TSPO tęstinumo planas) numato, kad:

12.4. Ne vėliau nei kitą darbo dieną po pareiškimo teismui dėl bankroto bylos iškėlimo, iš karto sužinojus apie jį, ar iki kreditorių susirinkimo dienos, kai siekiama vykdyti bankroto procesą ne teismo tvarka, Vadovas nustato laikiną Investuotojų lėšų, Paskolų gavėjų portfelio, Skolininkų portfelio (toliau – Turto) administravimą ir perduoda Turtą administruoti laikinajam turto administratoriui.

12.9. Laikinasis administratorius atskiria Bendrovei ir Investuotojams priklausančias Paskolų portfelio dalis ir lėšas.

12.10 Įsiteisėjus teismo nutarčiai iškelti bankroto bylą ir/ar teismui ar kreditorių komitetui paskyrus bankroto administratorių, laikinasis administratorius perduoda bankroto administratoriuitą Paskolų portfelio (Turto) dalį (lėšas), kurios priklauso Bendrovei, ir kurį galima atskirti nuo Investuotojų turto. Investuotojams priklausantis Paskolų portfelis ir Investuotojų turtas (lėšos) nėra perduodamas (ĮBĮ 10(7)(1)). Bendrovei priklausantį Turtą (Paskolų portfelį sudaro įplaukos iš (i) investicijų (paskolos) dalies (grįžtančios Bendrovei, kai Bendrovė yra suteikusi bent dalį bendros vartojimo kredito sumos, arba kai Bendrovė yra suteikusi visą vartojimo kredito sumą); (ii) palūkanų (grįžtančios Bendrovei, kai Bendrovė yra suteikusi bent dalį bendros vartojimo kredito sumos, arba tik Bendrovei, kai Bendrovė yra suteikusi visą vartojimo kredito sumą); (iii) vėlavimo mokesčių (mokėjimo pradelsimo atveju visais atvejais grįžta tiek Investuotojams, tiek Bendrovei, arba tik Bendrovei, kai Bendrovė yra suteikusi visą vartojimo kredito sumą); (iv) kitų mokesčių (Sutarties ir Administravimo mokesčio, kuris visais atvejais mokamas tik Bendrovei); (v) procesinių palūkanų (grįžtančios tiek Investuotojams, tiek Bendrovei. Jei turto neįmanoma atskirti, Laikinasis administratorius perduoda tik Bendrovei priklausančias lėšas, kurias galima atskirti. Jei dėl bankroto administratoriui perduodamo turto apimties kyla ginčas, jis sprendžiamas teisme civilinio proceso kodekso nustatyta tvarka;

Pabrėžiu dar kartą paskutinį sakinį. Jeigu bus ginčas, dėl to, kam kurios reikalavimo teisės priklauso – ginčas bus sprendžiamas teisme. Ar nebus taip, kad praktikoje, operatoriaus bankroto atveju, teismas ir aiškinsis, kurios reikalavimo teisės kam prikauso ?

Apie šią riziką jau esu rašęs apžvelgdamas HeavyFinance.

Ši mano aprašoma rizika, mano akimis, nėra didžiulė. Bet aš asmeniškai į ją atsižvelgiu, rinkdamasis į kurias paskolas investuoti (vengiu nemokių paskolų), neinvestuodamas didelės sumos nuo viso investicinio portfelio į vieną operatorių, sekdamas p2p rinką ir operatorių veiklos tęstinumo perspektyvas.

5. Komanda

Paskutiniais metais įmonės vadovybėje būta nemažai pasikeitimų. Pasitraukė buvęs UAB “Finansų bitė” vadovas ir akcininkas Laimonas Noreika, pasitraukė ir UAB “Finbee Verslui” vadovas ir vienas iš įkūrėjų Audrius Griškevičius.

Iš pirmo žvilgsnio, nėra visiškai aišku, kaip vertinti tokius įmonės vadovybės ir savininkų pasikeitimus. Man, ne itin aktyviai sekančiam Finbee veiklą, buvo susidaręs įspūdis, kad įmonė merdi. Smarkiai abejojau šios įmonės veiklos tęstinumu.

Dabar, dėka Simas Baranauskas pradėtos aktyvios komunikacijos (tiek asmeniškai pabendravus, tiek sekant jo įrašus Facebook) matau, kad toks mano įsivaizdavimas buvo klaidingas. Panašu, kad įmonės raida niekada nebuvo sustojusi. Tiek personalo atžvilgiu (priimti nauji žmonės dirbantys su verslo paslaugų rizikos vertinimu, nemokių paskolų administravimu), tiek ir įmonės veiklų atžvilgiu (aktyviai bendradarbiauta su Invega programomis).

Neturiu jokios nuomonės apie dabartinę įmonės vadovybė. Darius Noreika, vadovaujantis UAB “Finansų bitė” ir “Elektroninių pinigų bitė” ir Tomas Mačiulaitis, vadovaujantis UAB “Finbee Verslui” nelinkę reikštis vietai. Galbūt viešumo vengiama dėl to, kad prieš kurį laiką Finbee buvo patyrusi, galima sakyti, viešų ryšių fiasko (apie tai plačiau vėliau).

Sprendžiant iš rezultatų, įmonei sekasi neblogai. Tai matyt, ir kompetencijos užtenka.

6. Trys Finbee failai

Kadangi šio straipsnio tikslas tikrai nėra reklama, galima apžvelgti ir įmonės klaidas.

Finbee.cz

Kažkada buvo tokia istorija, kaip Finbee bandė užkariauti Čekijos vartojimo paskolų rinką. Čia pat turiu pasakyti, kad tuo metu nebuvau Finbee investuotojas ir įdėmiai įmonės veiklos nesekiau. Todėl tikrai galiu faktiškai klaidingos informacijos prišnekėti.

Pradėjus veiklą paaiškėjo, kad Čekijos rinka menkai reguliuojama. Default skaičiaus suvaldyti nepavyko ir veikla užsirišo.

Tiesia sakant, labai nedaug informacijos šia tema randu, o man tas labiausiai nepatinka. Vystant naują verslą, plėtojantis į užsienio rinkos, klaidos neišvengiamos. Bet tada norėtųsi aiškių ir tikslių paaiškinimu, kas, kur ir kodėl nepasisekė. Kai klaida pašluojama po kilimu – man tai red flag.

Bet gal aš čia klystu, tik nesugebu rasti informacijos ?

Pabandžiau FB grupėse pasiieškoti, tai panašu, kad ne aš vienas nerandu. Visgi pavyko rasti vieną 2020 metų Dariaus Noreikos komentarą, pagal kurį kažkoks judesys iš neveiksnių paskolų dar buvo.

Kuo baigėsi Finbee.cz istorija – lieka klaustukas.

Kaip Finbee komanda ICO darė

Dar viena istorija, kurios atidžiai nesekiau tuo metu kai ši istorija rutuliavosi, tai UAB “Desico”.

Rašiau apie šią istoriją savo HeavyFinance apžvalgoje, todėl nesikartosiu.

Man nėra žinoma, kaip konkrečiai UAB “Desico” ir Finbee įmonių grupė susiję. Lietuvos bankas savo pranešime įvardija, UAB “Finansų bitė verslui” valdė DESICO svetainę. Tikrai aišku, kad tarp DESICO veikiančių asmenų buvo ir Finbee darbuotojų.

Kaip rašiau apžvelgdamas HeavyFinance platformą, nemanau, kad DESICO buvo scam. Greičiausiai tai buvo inovatyvi idėja, kurios nepavyko išpildyti.

Tame nieko bloga nebūtų, jeigu vėl viskas nebūtų pašluota po kilimu. Trūksta skaidrumo kuo baigėsi DESICO istorija. O kur trūksta skaidrumo, ten kyla įtarimai.

Finbee “skandalas”

Dar viena dėmė Finbee istorijoje buvo tai, ką aš pavadinau skambiu žodžiu skandalas. Na, gal ir per aštrus šis žodis, nes “skandalas” apsiribojo purvo drabstymusi FB grupėse.

Esmė – kažkada Finbee pakeitė vartojimo paskolų palūkanų skaičiavimo metodologiją. Seniau Finbee savo platformoje patalpindavo paskolą, tarkim, 1000 Eur sumai. Investuotojai sumesdavo šią sumą, o Finbee nuo jos nuskaičiuodavo sutarties sudarymo mokestį, tarkim 8%, o likusią sumą pervesdavo paskolos gavėjui.

Paskolos gavėjas mokėdavo palūkanas nuo visos 1000 Eur sumos ir visi buvo patenkinti.

Bet įsikišo Lietuvos bankas ir išaiškino, kad P2P platformos draudžiama imti palūkanas nuo sutarties sudarymo mokesčio. Todėl Finbee tyliai pakeitė savo metodologiją. Minėti pavyzdžiu, sufinansavus 1000 Eur paskolą su 8% tarpininkavimo mokesčiu, paskolos gavėjui išmokėdavo lygiai tiek pat, pirma pasiimdavo tarpininkavimo mokestį ir pervesdavo likutį.

Tačiau investuotojams pradėjo mokėti palūkanos tik nuo paskolos sumos. Tai reikia, kad palūkanos nuo 8% siekiančio administravimo mokesčio nustojo būti mokamos. Faktiškai – palūkanos platformoje sumažėjo.

Pats pokytis logiškas ir suvokiamas. Juo siekta ne investuotojus nubausti, bet atitinti Lietuvos Banko reikalavimu. Blogai tai, kaip pokytis buvo įgyvendintas.

Viskas buvo padaryta slapta, nepaaiškinus šio fakto investuotojams. Pokytis įgyvendintas taip grubiai ir nekompetentingai, kad galiausiai niekas iš platformos investuotojų nebegalėjo susigaudyti kokios palūkanos mokamos už finansuojamas paskolas. Nenuostabu, kad buvo sulaukta didžiulio pasipiktinimo iš investuotojų pusės. Bent jau remiantis FB grupių pokalbiais.

Užtruko mėnesius, kol pasikeitimai tinkamai buvo atvaizduoti platformoje ir sutartyse. Tiesa sakant, ir dabar viskas dar painu.

O svarbiausia, kaip ir pirmuose dvejuose failuose, trūksta skaidrumo. Informaciją apie tokius pokyčius ir jų išaiškinimus tenka gaudyti ne oficialiuose platformos pasisakymuose, o skaitant komentarus facebook grupėse.

Ironiška, kad net dėl šio pokyčio sumažėjusios palūkanos investuotojams vis tiek buvo aukštesnės, bent jau už Paskolų Klubo.

Skandalas buvo lūžio taškas Finbee istorijoje, bent jau mano, prašalaičio, akimis.

Iki tol buvęs vadovas Laimonas Noreika aktyviai bendravo viešose diskusijose apie įmonės veiklą. Po šio pokyčio nustojau matyti informaciją apie Finbee viešoje erdvėje.

Dabar vėl pastebiu pokyčiu, tik šį kart į teigiamą pusę. Pastebiu atsinaujinusį bendravimą su investuotojais viešoje erdvėje, pradėta teikti ženkliai geresnė ketvirtinė ataskaita apie įmonės veiklą.

7. Trumpa Finbee konkurencinės aplinkos apžvalga

Esu itin skeptiškas ilgalaike tarpusavio skolinimo platformų veiklos sėkme (prieš atlikdamas šią apžvalgą). Pastebiu, kad šį vartojimo kredito davėjų rinka perpildyta, konkurencinė aplinka per daug konkurencinga.

P2P operatoriaus bankrotas sukeltų papildomų rizikų. Taptų neaišku, kiek vertos tokio operatoriaus administruojamos nemokios paskolos. Kiltų abejonių ir dėl mokių paskolų administravimo tęstinumo.

Todėl man svarbu neįmerkti savo kapitalo į platformą, kuri turi didelę tikimybę užsilenkti.

Dėl šių priežasčių nusprendžiau trumpam užmesti akį į Finbee konkurencinę aplinką. O ši surinkta informacija padės vertinti ir kitų platformų ateities perspektyvas.

Gal mano išankstinis nusistatymas neatitinka tikrovės ?

Ši konkurencinės aplinkos apžvalga padalinta į vartojimo ir verslo paskolų rinkas.

Vartojimo kreditų rinka Lietuvoje

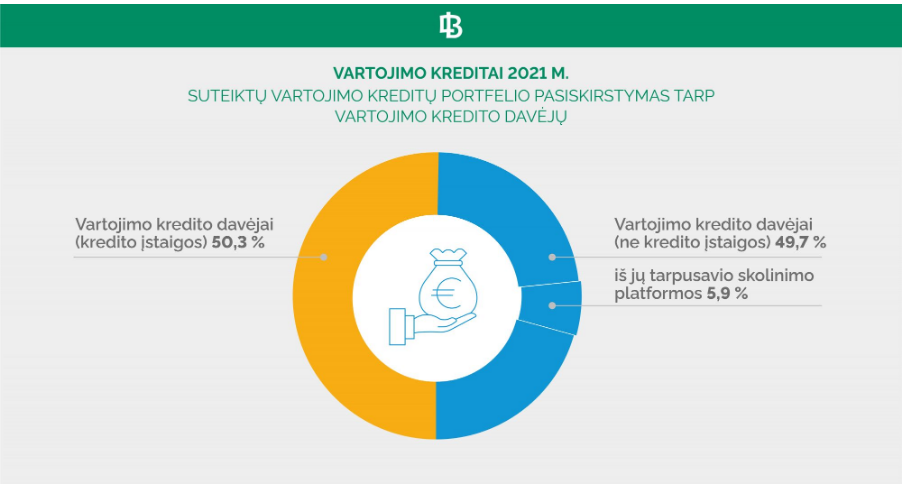

Sutelktinio finansavimo platformos veikia bendroje vartojimo kredito rinkoje. Ši rinka itin konkurencinga, joje veikia 137 juridiniais asmenys.

Vartojimo kreditų rinka skirstoma į dvi dalis, kredito įstaigų (bankai, kredito unijos) išduodami vartojimo kreditai ir ne kredito įstaigų išduodami vartojimo kreditai.

Kredito įstaigos – tarp kurių yra 12 bankų, 60 kredito unijų ir 6 užsienio bankų filialai.

Ne kredito įstaigos – 6 TSPO ir 53 kiti vartojimo kredito davėjai.

Apytiksliai pusę rinkos užima kredito įstaigos ir pusę ne kredito įstaigos.

Lietuvos bankas teikia detalią statistiką apie ne kredito įstaigų išduodamus vartojimo kreditus, jų kainą ir apimtis. Bet tokios informacijos nėra apie bankų ir kredito unijų išduodamus vartojimo kreditus. Todėl sunku susidaryti pilną vaizdą apie Finbee konkurencinę aplinką,

Pasiknisus radau, kad 2016 metais kredito įstaigos išdavė 62% vartojimo kreditų, o ne kredito įstaigos likusius 38%. Jeigu dabar situacija tokia, kad bankai išdavė pusę kreditų, tai reiškia, kad jų rinkos dalis per paskutinius penkis metus sumažėjo.

Tai reiškia, kad ne kredito įstaigos (tame tarpe ir TSPO) sugeba konkuruoti su kredito įstaigomis (bankais ir kredito unijomis) ir didina rinkos dalį.

Tarpusavio skolinimo platformos prieš kitus paskolų davėjus (ne kredito įstaigas)

Kaip matosi LB pateiktame paveiksle, apie pusę visos vartojimo kreditų rinkos užima ne kredito įstaigų išduoti vartojimo kreditai, prie kurių priskiriamos tarpusavio skolinimosi platformos.

- Tarpusavio skolinimo platformų rinkos dalis (ne kredito įstaigų)

Mano sudarytame paveiksle žemiau pateikiu, kiek milijonų eurų per ketvirtį naujų paskolų išduoda TSPO (skalė kairėje) ir kokią dali rinkos užima. Bet rinkos dalis šiame grafike apima tik mėlyną pusę pyrago, iš Lietuvos banko apžvalgos paveiksliuko.

Pastebiu, kad 2021 metais TSPO išdavė 53 mln. eurų vartojimo paskolų. Paskutinius tris ketvirčius išduodama po 14 mln. eurų ir išduodamų paskolų augimo nebepastebiu.

Atitinkamai, tarpusavio skolinimo platformos išduoda apie 21 proc. visų vartojimo kredito paskolų, kurias išduota ne kredito įstaigos.

Gaila, kad neturiu duomenų, keik vartojimo kreditų išduoda kredito įstaigos (bankai ir kredito unijos).

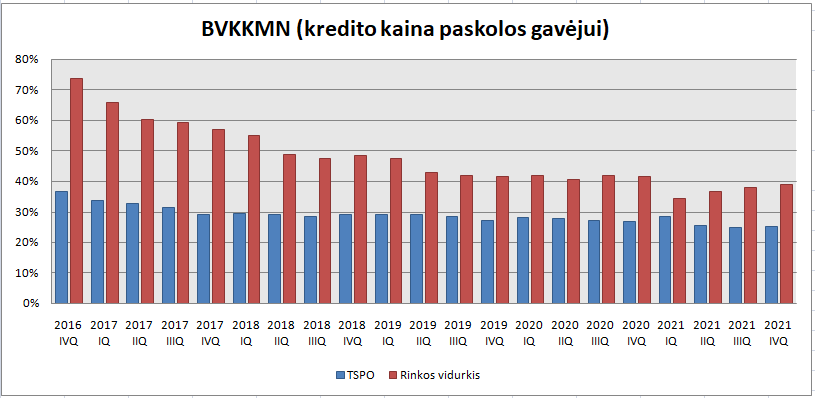

- Kredito kaina paskolos gavėjui

Man buvo smalsu, kiek kredito gavėjui kainuoja skolintis. Tam tinkamiausias BVKKMN rodiklis.

Paskolos gavėjui kur kas pigiau naudotis TSPO paslaugomis, lyginant su kitomis ne kredito įstaigomis. Rinkos vidurkis 40%. Tai reiškia, kad paskolos gavėjas moka 400 Eur už 1000 Eur vertės kreditą per metus. TSPO atveju, vidurkis apie 25%, arba 250 EUR už 1000 Eur vertės kreditą per metus.

Nepigu.

- Kiek uždirba tarpusavio skolinimo platformos ir investuotojai

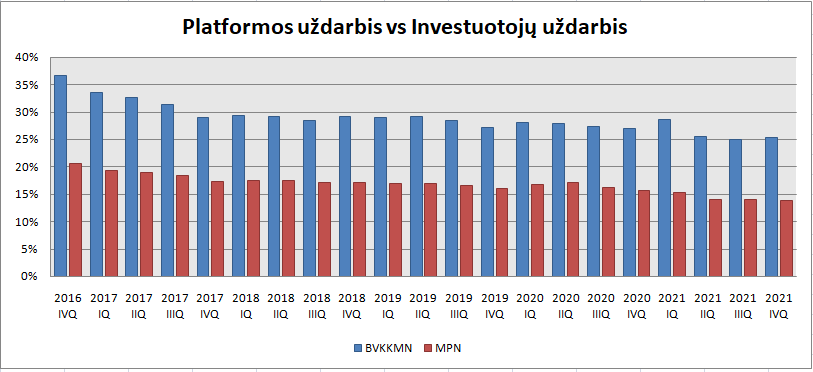

Šiame grafike pateikiama BVKKMN ir MPN duomenys jau tik tarpusavio skolinimo platformų.

2021 metų pabaigoje vidutinė svertinė palūkanų norma TSPO buvo apie 14 proc., o BVKKMN apie 25 proc.

Tai reiškia, kad vidutiniškai investuotojai uždirba (prieš defaults) apie 14 proc. metinių palūkanų, nuo išduotų paskolų apimčių (prieš defaults). O pačios platformos gauna 11 proc., nuo jų išduodamų paskolų sumų, dydžio pajamas, per metus.

Gal ir ne toks blogas verslas. Jeigu sugebi išduoti daug paskolų, o sąnaudas suvaldai.

- Nemokių paskolų dalis portfelyje

Kas man pasirodė itin įdomu, tai kad TSPO išduoda ženkliai rizikingesnes paskolas, nei kiti rinkos žaidėjai.

Grafike pateikiama vartojimo kredito gavėjų įsiskolinimų, kai mokėjimas buvo pradelstas daugiau kaip 90 dienų iš eilės, dalis visame aktyviame paskolų portfelyje.

Vėl, visa rinka apima tik ne kredito įstaigų išduotus kreditus.

Matosi, kad ženkliai didesnė TSPO aktyvaus paskolų portfelio dalis yra nemoki. Kai ne pats prisiimi nemokumo rizika, tai negi gaila paskolas padalinti ir labiau abejotinam klientam 🙂

Čia žinoma, rinkos vidurkis. Kuris tikrai ženkliai įtakotas Paskolų Klubo strategijos. Jau rašiau savo postuose apie Paskolų Klubo ir Finbee nemokių paskolų dydžius. Tai Finbee tvarkosi tikrai gerai, lyginant su Paskolų Klubu, Finbee nemokų yra nedaug.

Tarpusavio skolinimo platformos prieš paskolų davėjus kredito įstaigas

Neturiu daug duomenų, kurių pagalba galėčiau palyginti tarpusavio skolinimo platformų kredito kainos, nemokių paskolų ir rinkos dalies rodiklius su kredito įstaigų (bankų ir kredito unijų) išduotomis vartojimo paskoloms.

Viskas ką radau tai šis grafikas, kuriame pateikiama kredito įstaigų vartojimo paskolų (violetinė linija) palūkanų normos.

Tai nėra BVKKMN rodiklis, atspindintis visą paskolos kainą, tad lyginti jį su tarpusavio skolinimo platformų BVKKMN negalima. Netgi su platformų MPN lyginti nederėtų.

Visgi, akivaizdu kad kredito kaina imant vartojimo paskolą banke lygiai žemesnė (vidutiniškai) nei naudojantis TSPO paslaugomis.

Išvados apie konkurencinę aplinką

Panašu, kad TSPO puikiai konkuruoja su kitais vartojimo kredito davėjais, kurie nėra kredito įstaigos. Tačiau rinkos dalis nustojo augti ir išlieka panaši paskutiniais metais. Nors išduodamų paskolų apimti absoliučia išraiška dar kažkiek auga.

Reikia pripažinti, kad mano pirminis įsitikinimas, kad TSPO neturi ilgalaikės perspektyvos rinkoje, nevisiškai atitinka relaybę.

Taip, konkurencija arši. Bet rinkos dalis vis dar, nesmarkiai, didėja, ypač absoliučia išduodamų kreditų apimtimi.

Žvelgiant į paskutinių metų Finbee ir Paskolų Klubas finansines ataskaitas pastebiu, kad pagaliau platformos tampa pelningomis. Galbūt tai nėra toks jau blogas ir neperspektyvus verslas, kaip aš galvojau prieš šią analizė.

Įdomu, kad TSPO išduoda kreditus ženkliai rizikingesniems klientams nei likę žaidėjai. Reikia pastebėti, kad likę žaidėjai rizikuoja savo kapitalu, jei paskolos tampa nemokios (nors rizikuoja ir platformos, kai investuoja kartu su smulkiais finansuotojais į savo išduodamas paskolas, o dabar taip daro jau visos TSPO platformos).

Lieka klausimas, kodėl kiti rinkos žaidėjai nežaidžia su tuo skolininkų segmentu, kuris sudaro Finbee D reitingą ir Paskolų Klubo C ir C- reitingus.

Galbūt tokie klientai nepelningi ?

Nuo pat TSPO atsiradimo Lietuvos ekonominė situacija buvo itin palanki, nebuvo tokios didelės krizės, kuri smarkiai įtakotų nedarbo lygį ir atlyginimus šalyje.

Tikėtina, kad imant platformų rezultatus viso ekonominio ciklo eigoje, nuosmukio metu rizikingiausių paskolų segmente pamatyčiau neblogus fejerverkus.

Sutelktinio finansavimo rinka Lietuvoje

Remiantis Lietuvos banko skelbiama “Sutelktinio finansavimo platformų operatorių veiklos apžvalga 2021 m.” Lietuvoje aktyviai veiklą vykdo 10 SFPO. Iš jų šeši SFPO finansuoja NT verslo projektus, o likę smulkesnius verslo projektus – skolina apyvartinėmis lėšoms smulkioms įmonėms ir panašiai.

Iš viso per 2021 visi SFPO veikiantys Lietuvoje finansavo 114,78 mln. eurų vertės projektų. Bet didžioji dalis (grubiai, spėju apie pusę) skirta NT projektam finansuoti. Lyderiai čia EstateGuru, Profitus.

HeavyFinance patys sau kategorija, nes finansuoja vien tik su sunkiosios technikos ir žemės ūkiu susijusias paskolas. Apie juos apžvalgą jau rašiau. Per 2021 metus HeavyFinance sutelkė 14 mln. eurų.

Finbee Verslui finansavo 7,8 mln. eurų vertės paskolų. Iš pirmo žvilgsnio nedaug, bet nereiktų lyginti šių skaičių su EstateGuru ar Profitus, kurie nėra Finbee Verslui konkurentai.

Manyčiau, kad vienintelis rimtesnis konkurentas yra UAB “Nordstreet”, kurie irgi teikia verslo projektus. FinoMark, Bendrasis finansavimas (Savy) irgi bando tai daryti, nors kol kas nelabai sėkmingai (vertinant išduodamų kreditų apimtis). Didžiausi konkurentai tai bankai ir kredito unijos.

2019 metais Finbee verslui išdavė 3,16 mln. eurų paskolų, 2020 metais 4,7 mln. eurų, 2021 metais 7,8 mln. eurų. Augimo tempai neprasti.

Svarbiausia, kad jeigu vartojimo kreditų rinka itin aktyvi ir konkurencinga (užtenka radiją įsijungti vairuojant ir girdžiu nesustojančias vartojimo paskolų reklamas). Tai abejoju, kad verslo finansavimo rinka perkrauta konkurencijos.

Man susidaro įspūdis, kad smulkūs verslo kreditai niekam neįdomūs. Bankai nėra lankstūs ir nežaidžia su smulkmenomis. Kredito unijos nėra itin tech-savy žaidėjai, gal ir galėtų SVV kreditavimo nišą užimti platesne apimtimi, bet trūksta gebėjimų.

Jeigu Finbee itin ženkliai (ir pelningai) augtų ir toliau verslo kreditavimo rinkoje – manęs tas visiškai nenustebintų.

8. Įmonės finansinis stiprumas ir to pasekmės

Finbee įmonių grupės veiklos rodikliai

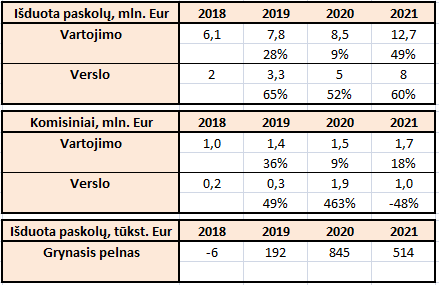

Patikrinau, kaip keitėsi Finbee verslo ir vartojimo paskolų išdavimo apimtys, komisiniai ir grynasis pelnas paskutiniais metais. Duomenys paimti iš Finbee 2021 Q4 ataskaitos (skaičiai apytiksliai).

Verslo ir vartojimo paskolų išdavimo apimtys auga. Turiu pripažinti, po 50% augimo tempų tikrai nesitikėjau. Kalbant apie verslo paskolų išdavimo apimtys, tai čia pateikiamos tik per SFPO finansuotos paskolos. Finbee Verslui, kaip primenu, turi įvairių veiklų. Finbee Verslui bendradarbiaujant su Invega, per “Covid-19” ir “Alternatyva” programas išduotos paskolos nepatenka į išduotų paskolų sumą.

2020 m. vartojimo paskolų augimo nebuvo, bet čia pandeminis, išskirtinis laikotarpis.

Žiūrint į komisinių pajamas pastebiu, kad nors vartojimo paskolų komisinių pajamos 2021 metais augo trečius metus iš eilės, bet komisinių pajamų augimo tempas atsilieka nuo išduotų paskolų augimo tempo. Aš spėju, kad dėl didelės konkurencijos rinkoje, šiuo metu imami mažesni tarpininkavimo mokesčiai nei seniau.

Verslo paskolų komisinių mokesčių pajamos 2021 m. ženkliai krito. Spėju, kad taip nutiko todėl, kad lentelėje pateikiamos jau ne tik per SFPO finansuotų paskolų komisinių pajamos, bet ir tų paskolų, kurios išduotos bendradarbiaujant su Invega per šios įstaigos “Covid-19” ir “Alternatyva” programas.

2020 m. Finbee Verslui išdavė 71 mln. Eur lengvatinių “Covid-19” paskolų verslui. Matyt, ši programa buvo pelningas reikalas. Bet 2021 m. irgi gerai sekasi, uždirbta 514 tūkst. eurų grynojo pelno (gross margin 16,7%, pajamos 3,1 mln. eurų) tikrai neblogas rezultatas.

Overall, įmonės finansiniai ir veiklos rezultatai puikūs, stabilūs ir augantys. Aš prisimenu, kad pirmą kartą rimčiau Finbee nagrinėjau 2019 metų pabaigoje. Prisimenu, tada galvojau, kad Finbee bankroto rizika bene didžiausia tarp Lietuvišku TSPO.

Taip pat primenu, sakiau, kad mano galva TSPO platformų ateitis miglota dėl didžiulės konkurencijos tarpo įvairių vartojimo kredito davėjų. Kol kas, bent jau Finbee atveju, finansiniai ir veiklos rezultatai tokių įtarimų nepatvirtina.

Finbee įmonių grupės įsipareigojimai

Nors dabartiniai įmonės rezultatui puikūs, bet visada verta pagalvoti, kokios rizikos galėtų išlįsti ateityje.

Finbee investuoja bent po 15% į kiekvieną vartojimo paskolą išduodamą per TSP (spėju, per UAB “Finansų bitė”).

Finbee Verslui investuoja iki 50% į kiekvieną verslo paskolą išduodamą per SFP (per UAB “Finansų bitė verslui).

Šios investicijos finansuojamos akcininkų ir įmonės uždirbto pelno lėšomis. Bet taip pat įmonės obligacijomis. Finbee skolinasi lėšas, tam naudoja paskolas, kurių trukmė 2-3 metai.

Finbee Verslui skolinasi iš Invega lengvatinėmis sąlygomis, o gautas lėšas perskolina verslams, per “Alternatyva” programą.

Taigi, yra rizika, kad jeigu ekonominė situacija šalyje pablogėtų, ir įmonės valdomo finansinio turto generuojamų finansinių srautų neužtektų Finbee tenkinti savo pačios kreditorių reikalavimų (Invega ir obligacijų turėtojų), tai galėtų kelti įmonės bankroto riziką.

Nesakau, kad tokia rizika didelė (iš vis nenagrinėjau ar ji didelė, nes neturiu visų reikiamų duomenų), bet šį rizika egzistuoja. Žinoma, įmonės akcininkai tikrai suinteresuoti sėkminga įmonės veikla, tad tikėtina, skaičiuoja, kokius įsipareigojus prisiima ir kur gautas lėšas investuoja.

Kas nutiktų jeigu bankrutuotų UAB “Finansų bitė”

Teko garbės perskaityti UAB “Finansų bitės” 2020 m. audituotas finansines ataskaitas. Pabandžiau panagrinėti klausimą – kas nutiktų, jeigu Finbee vartojimo paskolų įmonė bankrutuotų. Kas nutiktų, jeigu pasirodytų, kad įmonės turtas nėra visiškai atskirtas nuo investuotojų ir įmonės kreditoriai galėtų pretenduoti į tą Finbee valdomą paskolų krepšelio dalį, kuri yra nemoki (vėluoja daugiau kaip 90d.).

Primenu, matau riziką, kad kurio nors Lietuvoje veikiančio operatoriaus bankroto atveju, operatoriaus kreditoriai galėtų pretenduoti į nemokias paskolas (plačiau rašiau teisinės rizikos skyriuje).

2020 metų duomenimis UAB “Finansų bitė” skolos yra 1,616 mln. eurų.

Įmonė turi finansinio turto už apie 1 mln. eurų.

Finbee turi apie 3,5 mln. eurų gautinų vartojimo kredito komisinių.

Įmonė administruoja 2,8 mln. eurų nemokių paskolų portfelį.

Remiantis šiais duomenimis, net jeigu nutiktų taip, kad operatoriaus kreditoriai galėtų pretenduoti į nemokias paskolas, kurios yra perimtos siekiant jas administruoti. Net ir tokiu atveju, gautinų komisinių ir turimo finansinio turto pilnai užtenka visų UAB “Finansų bitės” kreditorių reikalavimams tenkinti.

2021 metų pabaigoje įmonė administruoja 15,4 mln. aktyvių paskolų portfelį.

Sunku būtų įsivaizduoti scenarijų, pagal kurį mokios paskolos, kurios priklauso investuotojams, galėtų būti perimtos įmonės bankroto atveju, įmonės kreditorių reikalavimams tenkinti.

Nemokios paskolos irgi atrodo saugios.

Tačiau yra dar viena rizika, kurios niekur neaprašiau iki šiol, susijusi su nemokiomis paskolomis. Jeigu įmonė nutrauktų veiklą (ar parduotų), niekada neaišku kiek nemokios paskolos būtų vertos. Su mokiomis – viskas paprasčiau.

Išvados

Dvi pagrindinės rizikos, kurias turėjau mintyse, prieš rašydamas šį straipsnį, atrodo nepagrįstos. Pirmoji – rizika prarasti reikalavimo teises į investuotas paskolas. Antroji – Finbee veiklos tęstinumo rizika.

Atlikus UAB “Finansų bitė” įsipareigojimų ir galimų rizikų vertinimą, nematau realių galimybių įmonės bankroto atveju netekti reikšmingos portfelio dalies, kuri sudaryta iš nevėluojančių paskolų.

Nemokios paskolos yra rizikingesnės, bet ta rizika minimali. Rizika prarasti reikalavimo teises į nemokias paskolas šiuo įmonės veiklos periodu neatrodo reikšminga. Tačiau nereikėtų pamiršti, kad įmonei nutraukus veiklą, būtų daug neaiškumo dėl tolesnio nemokių paskolų administravimo tęstinumo ir administravimo kainos.

Nesu matęs UAB “Finansų bitė verslui” įsipareigojimų ir finansinių ataskaitų, todėl taip drąsiai negaliu pasisakyti apie šį juridinį vienetą.

Mano prieš kelis metus susidarytas įspūdis, kad UAB “Finansų bitė” veiklos tęstinumas ir įmonės pelningumas smarkiai kvestionuojami, neatitiko sekančių metų įmonės veiklos rezultatų. UAB “Finansų bitė” veikia stabiliai, auga ir tapo pelninga įmone.

Visgi, ir toliau pelningai veikti rinkoje, kurioje tiek daug konkurencijos, nebus lengva. Jeigu ateityje TSPO rinkos dalis pradėtų trauktis, reiktų atidžiai vertinti visų TSPO įmonių veiklos tęstinumo perspektyvas.

UAB “Finansų bitė verslui” veikia ženkliai sudėtingesnė (suprasti). Ši įmonė aktyviai bendradarbiauja su Invega. Tai leidžia generuoti įmonei nemenkas papildomas pajamas. Įdomu, kiek šis bendradarbiavimas tęsis ateityje ir kaip keistųsi įmonės veiklos rezultatai jam nutrūkus.

Finbee veikti kaip SFPO konkurencinė aplinka kur kas geresnė. Spėčiau, kad šioje nišoje augimo potencialas dar neišnaudotas.

Komandoje būta reikšmingų pasikeitimų, bet įmonės rezultatai nuo to nenukentėjo, atvirkščiai.

Finbee įmonių grupės istorijoje yra dėmių, kurios man kelia tam tikrų abejonių. Ypač trūksta informacijos apie praeityje padarytas klaidas. Man visada red flag, kai kas nors bandoma slėpti.

Pabaigai, per paskutinius kelis mėnesius detaliai įsigilinau į Finbee įmonių veiklą ir istorinę grąžą platformoje. Mano nuomonė apie platformą kur kas geresnė dabar, nei buvo praeityje.

Tačiau, P2P rinka Lietuvoje vis dar jauna, neišbandyta ekonominių nuosmukių laikotarpiais.

Finbee sukurta platforma iš pirmo žvilgsnio atrodo patraukliai. Rizikos nėra didelės, o siūloma grąža – nemaža. Tačiau niekada nereikėtų susieti reikšmingos investicinio portfelio dalies su vieno juridinio asmens veiklos sėkme.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.