Ryšys tarp paskolos ilgio ir default rate

Jau kartą rašiau ilgą įrašą, apie Finbee viso paskolų portfelio analizę, bet kai ką praleidau. Supratau, kad vienas klausimas liko neiškeltas ir neatsakytas. O jis skamba taip – koks ryšys tarp paskolos termino ir default rate ?

Dažnai matome, jog to paties reitingo paskolos turi nuo 12 iki 84 mėnesių paskolos trukmę. Dažnai – už ilgesnio periodo paskolas galima gauti didesnes palūkanas. Ar tai reiškia, kad į tokias paskolas pelningiau investuoti ?

Norint atsakyti į šį klausumą, reikia paskaičiuoti metinį default rate to paties reitingo, bet skirtingo termino paskoloms. Jeigu metinis default rate, tarkim, A reitingo 12 ir 60 mėnesių paskolų toks pat, bet ilgesnio periodo paskolų palūkanų norma didesnė, tai tokios ilgesnės trukmės paskolos uždirba daugiau.

Ieškodamas atsakymo į šį klausimą pasinaudojau ta pačia metodologiją, kaip ir ankščiau. Eksportavau Finbee išduotų paskolų portfelį ir bandžiau paskaičiuoti kiekvieno reitingo mėnesinius ir metinius default rates, atsižvelgiant į išduotų paskolų trukmę. Tačiau prieš supažindamas su gautais rezultatais, turiu pateikti įspėjimą.

Svarbus įspėjimas: Šiame įraše pateikta informacija gali būti apskaičiuota klaidingai !

Pats abejoju, ar gerai atlikau skaičiavimus. Kuomet paskolų portfelį skaidau į dalis pagal įvairius kriterijus, išeina, kad tam tikrą mėnesį defaultino visos kriterijus atitinkančios paskolos. Tarkim, 2016 metų kovo mėnesį Finbee išduotos tik dvi 60 mėnesių trukmės paskolos ir abi jos defaultino. Kaip apskaičiuoti, koks yra šio laikotarpio metinis arba mėnesinis default rate ?

Jeigu būtų defaultinusi tik viena iš dviejų paskolų, formulė atsakymui paskaičiuoti būtų tokia:

“metinis default rate” = 1 – (1-0.5) ^ (12/68) = 11.51%

0,5 – nes defaultino viena iš dviejų paskolų, 68 – periodų, mėnesiais, skaičius. Bet koks yra metinis default rate, kai defaultina visos per laikotarpį išduotos paskolos ? Jeigu imčiau pagal tą pačią formulę skaičiuoti, kai defaultina dvi iš dviejų paskolų, tai atsakymas būtų:

“metinis default rate” = 1 – (1-1) ^ (12/68) = 100%

Kadangi vėliau skaičiuoju svertinį visų paskolų metinį default rate, tai tas šimto procentų skaičius labai smarkiai iškreipia rezultatus. Pavyzdžiui, viena A reitingo 36 mėnesių defaultinusi paskola, jeigu skaitau, kad jos metinis default rate yra 100%, viso 2015-2021 laikotarpio 36 mėnesių metinį default rate padidina penkias procentais, nuo 1,65% iki 7,44%. Kas yra nelogiška.

Taigi, nežinau kaip interpretuoti duomenis, kada visos paskolos, išduotos tam tikrą laikotarpį, tampo nemokiomis ir jų metinis default rate yra 100%.

Ką padariau, kad išvengčiau tokios situacijos ? Tokių periodų, kuriais defaultino visos išduotos paskolos nėra daug. Perkėliau tokių paskolų išdavimo datą į kitą mėnesį. Tarkim, jeigu minėtą 2016 kovą išduotos dvi 60 mėnesių trukmės paskolos paskolos ir abi defaultino, perkėliau jas į vasarį. Kadangi pagal faktinius duomenis vasarį buvo išduotos trys tokios paskolos, iš kurių nei viena nedefaultino. Po mano atlikto duomenų pakeitimo vasarį išduotos penkios paskolos, iš kurių defaultino viena. Tokio smulkaus pakeitimo užteko duomenims sutvarkyti. Bet dėl to man kyla abejonių, kiek gerai aš čia viską skaičiuoju.

Trumpesnės paskolos – mažesni defaults

Atviras klausimas, ar mano pateikiami rezultatai ir metodologija yra teisingi. Kadangi kol kas klaidų neįžvelgiu, tikiuosi, kad taip. Jeigu skaičiavimus atlikau gerai – rezultatai tikrai įdomūs.

Visu 2015-2022 laikotarpiu metiniai default rates yra:

Primenu, kad jeigu metinis default rate yra, tarkim, 6%. Tai investavus į 12 mėnesių paskolų krepšelį (ir nereinvestuojant, tiesiog jas laikant), vidutiniškai defaultins 6 paskolos iš 100. Bet jeigu investuojama į 24 mėnesių paskolas su 6% metiniu default rate (ir jas nereinvestuojant, tiesiog laikant), tai iš 100 paskolų defaultins 11,64.

Nes mėnesinis default rate yra:

“mėnesinis default rate” = 1 – (1-0,06)^(1/12) = 0,51%

Per du metus:

“dviejų metų default rate” = 1 – (1-0,06)^(24/12) = 11,64%

Todėl, tik skaičiuojant metinius default rate galima palyginti skirtingų laikotarpių paskolas. Esmė – jeigu ilgo laikotarpio paskolų metiniai default rates yra didesni, bet palūkanų norma tokia pati, tai trumpo laikotarpio paskolos uždirbs daugiau.

Kokie rezultatai ? Matoma tendencija, kad kuo ilgesnis paskolos laikotarpis, tuo aukštesnis metinis default rate.

Tačiau šį analizė suplaka į krūvą visų metų duomenis. Gal dabar Finbee algoritmas jau geresnis, nei buvo prieš kelis metus ? Tikrai taip:

Vėliau, remiantis šiais duomenimis skaičiuosiu grąžą. Kadangi laiko atgal neatsukti ir į 2015 metų išduotas paskolas investuoti neįmanoma, man aktualiausia, kokia situacija yra dabar. Todėl tolimesniuose skaičiavimuose naudosiu paskutinių dviejų, 2020-2021 metų, default rates:

Ką galima pasakyti šiuos duomenis apibendrinant ?

Jeigu skaičiuoju gerai, tai Finbee rizikos vertinimo algoritmas tam tikrais atvejais abejotinas. Galimai, ilgo laikotarpio paskolos Finbee nėra tokios pat pelningos, kaip trumpo laikotarpio. Paskolų krepšelis, sudarytas iš 12-36 mėnesių trukmės paskolų, turės ženkliai mažiau nemokių paskolų, nei paskolų krepšelis sudarytas iš 48-60 mėnesių paskolų.

Ši tendencija ryškiausia C ir D reitingo paskolose.

Tačiau gal tokia prielaida, apie mažesnį pelningumą, ankstyva ? Juk jeigu ilgesnio periodo paskolų metiniai default rates didesni – galimai už tokias paskolas mokamos aukštesnės palūkanos, ir uždarbis toks pats, ar net didesnis, nei trumpo laikotarpio paskolose.

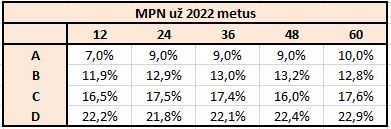

Lengva atsakyti į šį klausimą. Paskaičiavau Finbee vidutines metines palūkanų normas už 2022 metus. Imu 2022 metų duomenis, nes smalsu, kiek dabar galima uždirbti, o ne kiek buvo galima uždirbti praeityje. Rezultatai:

Paaiškinu ką čia pateikiu. Visų A 12 mėnesių paskolų vidurkis, išduotų 2022 metų sausio ir vasario mėnesiais, svertinis palūkanų normų vidurkis yra 7%. Kitaip tariant, tiek šiuo metu Finbee platforma siūlo už A reitingo 12 mėnesių paskolas.

Naudojant metodologiją ir formulę, aprašytą poste apie teorinius Paskolų Klubo default rate modeliavimus, paskaičiavau, kokią grąžą kiekvieno reitingo, tam tikro paskolų laikotarpio. Grąžą skaičiuoju naudodamas 2021-2022 metų default rates ir 2022 metų palūkanų normas.

Skaičiuojant tokiu būdu, reikia spėti, koks bus recovery rate, t.y. kiek sėkmingai Finbee administruos nemokias paskolas. Spėju, kad recovery rate bus 60%.

Remiantis tokiais duomenimis ir prielaidomis, apskaičiavau visų reitingų ir laikotarpių grąžą. Rezultatus pateikiu lentelėje:

Pavyzdys, kaip atlikau skaičiavimus. 36 mėnesių B reitingo 2021-2022 metų metinis default rate yra 2,2% (žr. lentelėje pavadinimu “Metiniai default rates 2020-2021 metais”). Tokiu atveju prognozuojamas nuostolis bus:

“loss rate” = 2.2% * ( 1 – 0.6 ) = 0.87%

Nes 2.2% procento visų paskolų defaultins, ir iš jų 60% bus sėkmingai išieškota, o 40% prarasta negrįžtamai. Turint “loss rate” ir palūkanų normą galima apskaičiuoti grąžą. 2022 metais palūkanų norma už B reitingo 36 mėnesių trukmės paskolas buvo 13% (žr. lentelėje pavadinimu “MPN už 2022 metus). Skaičiavimai:

“tikėtina grąža” = 13% * ( 1 – 0,87% ) – 0,87% = 12.02%

Pasižiūrėję į lentelę pavadinimu “Tikėtina grąža”, matome, kad būtent toks skaičius nurodytas prie B reitingo 36 mėnesių trukmės paskolos.

Pastaba: Tokių būdu skaičiuodamas Finbee grąžą, neatsižvelgiu, kad Finbee taiko sutarties sudarymo mokestį, nuo kurio palūkanos nėra mokamos. Plačiau šia tema rašiau čia. Atsižvelgus į šį mokestį grąža bus šiek tiek žemesnė, bet įtaka nebus didelė.

Ką sužinau atlikęs šiuos skaičiavimus ?

Tik A reitingo ilgesnio laikotarpio paskolos turi aukštesnę grąžą.

B ir C reitingų visų periodų grąžą panaši. Kitaip tariant, investuotojai nėra kompensuojami už tai, kad prisiima ilgesnio laikotarpio riziką. Riziką, kad lėšos paskolintos ir užrakinamos ilgesniam laikui.

D reitingo trumpo laikotarpio paskolų defaultai smarkiai mažesni, už D paskolų ilgo laikotarpio. Tokia tendencija ypač ryški 2015-2020 metais. Šio laikotarpio D reitingo 12 ir 24 mėnesių paskolos defaultino nedaug, o grąžą buvo itin aukšta. Bet 2021 metų D reitingo metiniai default rates jau yra 17,2% už 12 mėnesių paskolas ir 15,6% už 24 mėnesių paskolas. Tai gali gali reikšti du dalykus. Buvo pokyčių rizikos vertinimo algoritme, arba atsitiktinis duomenų svyravimas dėl mažos imties.

D reitingą pasirenkantys investuotojai ne tik kad nėra kompensuojami už prisiimamą ilgo laikotarpio paskolų riziką, bet dar ir baudžiami. D reitingo 12-24 mėnesių paskolų rezultatai geresni už ilgo laikotarpio paskolas.

Išvados

Istoriškai Finbee platformoje ilgesnio laikotarpio paskolų metinis default rate yra aukštesnis.

Už ilgesnio periodo paskolas siūlomos didesnės metinės palūkanų normos, bet jos neatsveria ženkliai aukštesnių defaults.

Galimai įvyko tam tikrų Finbee rizikos vertinimo pakeitimų. Paskutiniais metais metiniai default rate skirtumai, tarp ilgesnio ir trumpesnio periodo paskolų sumažėjo. Tačiau skirtumai išlieka.

Tik A reitingo ilgesnio periodo paskolos uždirba daugiau.

B ir C reitingo uždarbis nepriklauso nuo paskolos trukmės.

Pagal atliktą analizę, D reitingo 36-60 mėnesių trukmės paskolų reiktų vengti. Tokių paskolų grąža žemesnė arba artima C reitingo paskoloms, bet bet metiniai default rates kelis kart aukštesni.

D reitingo 12-24 mėnesių trukmės paskolų grąža buvo pati aukščiausia 2015-2020 metų periodu. Bet 2021 metais tokių paskolų metiniai default rates buvo smarkiai aukštesni lyginant su 2015-2020 metų periodu. Jeigu ir toliau D reitingo 12-24 mėnesių metiniai default rates bus 2021-ų metų lygio – geriau investuoti į C reitingo 12-24 mėnesių paskolas, kuriu grąža tokiu atveju bus tokia pati, bet pasiekiama su žemesniais defaults.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.