Šis, šeštasis įrašas, apie tarpusavio skolinimo platformas Paskolų Klubas ir Finbee – paskutinis. Šiais įrašais nagrinėjau, kokią grąžą galima uždirbti investuojant į tarpusavio skolinimo platformų administruojamus vartojimo kreditus.

Pirmame įraše žiūrėjau, kokios grąžos galima tikėtis Paskolų Klube, remiantis Paskolų Klubo nemokių paskolų prognozėmis. Lyginau rizikas kylančias investuojant į saugesnes A ir B reitingų paskolas ir rizikingesnes C ir C-. Pateikiau būsimos grąžos prognozes Paskolų Klube, pagal kurias A ir B reitingai yra geresnis pasirinkimas, jeigu nemokių paskolų administravimo sėkmė priklauso nuo išduodamų paskolų reitingo. C ir C- reitingai tampa įdomūs tik tada, jeigu jų nemokumo atveju, šios paskolos išieškomos panašiai sėkmingai, kaip ir A ir B reitingai.

Antrame įraše nagrinėjau Finbee paskolų portfelį. Skaičiavau metinius default rates, istorinę nemokių paskolų administravimo sėkmę, modeliavau tikėtiną ateities grąžą.

Trečioje dalyje lyginau Paskolų Klubo ir Finbee puslapiuose pateikiamą statistinę informaciją. Lyginau Paskolų Klubo ir Finbee šiuo metu administruojamo portfelio default dydžius ir būsimą grąžą.

Ketvirtoje dalyje apžvelgiau savo asmeninius portfelius abejose platformose. Paskolų Klube uždribau apie 9,5%, Finbee apie 10,5%.

Penktuoju įrašu dar kartą grįžau prie Finbee viso paskolų portfelio. Nes rašydamas antrąjį įrašą pamiršau patikrinti, kokią įtaką turi paskolos trukmės ilgis metiniams default rate. Išsiaiškinau, kad yra ryšys tarp to paties reitingo, bet skirtingų terminų paskolų. Kuo ilgesnis terminas – tuo didesni Finbee administruojamų paskolų metiniai default rate. Gaila, Paskolų Klubo panašių duomenų neturiu, ir negaliu žinoti ar taip pat yra ir šioje platformoje.

Na, o šis, paskutinis įrašas skirtas dar kartą apibendrinti rezultatus ir pasirinkti konkrečią investavimo strategiją abiejose platformose.

Kokią grąžą galima uždirbti dabar ?

Labai grubus ir apibendrinantis vaizdas pateikiamas šioje lentelėje. Tai mano spėjimas, kuriuo bandau įvertinti būsimą kiekvieno reitingo grąžą, neatsižvelgiant į paskolų trukmę.

Taigi, kur galima uždirbti daugiausiai ? Vertinant vien tik uždarbi – Finbee platforma laimi. Jeigu Finbee platforma ateityje veiks kaip veikia iki šiol (nebankrutuos, išieškojimai ir defaultai smarkiai nesikeis), tokiu atveju Finbee C ir D reitingų rezultatas bus aukščiausias.

Galimai panašiai uždirbs Paskolų Klubo C ir C- reitingai, bet jų grąžos intervalas ženkliai platesnis. Šių reitingų sėkmė priklausys nuo Paskolų Klubo nemokių paskolų administravimo sėkmės. O kokia ta sėkmė bus – reiks dar bent keleto metų išsiaiškinti. Pesimistinio scenarijaus atveju šie reitingai atneštų menką uždarbį, bei gausybę nemokių paskolų.

Ar tai reiškia, kad aš pats riksiuosi šias aukščiausią uždarbį siūlančias Finbee ir Paskolų Klubo paskolas ? Tikrai ne. Pirmame įraše pabrėžiau, kad rizikos kylančios iš mokių ir nemokių paskolų skiriasi. Ketvirtoje dalyje parašiau pastraipą, pavadinimų “Grąža dar ne viskas”.

Uždirbti tiek, kiek nurodau šioje lentelėje, pavyks tada, jeigu nebus platformų bankrotų, nesikeis teisinė bazė ir ekonominė situacija Lietuvoje. Blogiausiu scenarijumi investuotojai tokių uždarbių akyse neregės.

Investuojant tenka rinktis ne tik reitingą, bet ir paskolų trukmę. Rašydamas įrašus nustačiau, kurie reitingai, bei kokios trukmės, yra ženkliai geresnis pasirinkimas vienoje ir kitoje platformoje.

Reitingų palyginimas platformose

Pabandysiu dar kartą palyginti Finbee ir Paskolų klubo skirtingų reitingų paskolas. Jas, pagal tikėtiną metinį default rate išskiriant į tris grupes. Saugios, vidutinės ir rizikingos.

Prognozuodamas Finbee uždarbį neatsižvelgiu į Finbee sutarties sudarymo mokestį. Dėl šio mokesčio gaunama grąža tam tikrai atvejais gali būti iki 1% mažesnė. Galėčiau skaičiavimus patikslinti, bet esmės tai nekeistų.

Rašydamas šiuos palyginimus remiuosi ankstesnių įrašų padarytomis analizėmis ir lentelėmis. Finbee “expected returns” skaičiuoju pagal penktame įraše padarytą apžvalgą. Paskolų klubo – pagal pirmo ir trečio įrašų duomenis.

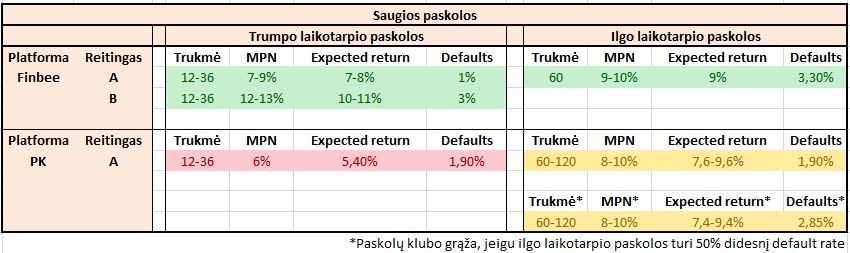

Saugiausių paskolų grupė – Paskolų Klubo A reitingo ir Finbee A ir B reitingų paskolos

Paskolų Klubo A reitingo ir Finbee A ir B reitingų metiniai default rate, tikėtina, yra apie 1-3% per metus. Į šį palyginimą neįtraukiamos Finbee 60 mėnesių B reitingo paskolos, nes jų metinis default rate 6,6% ir šias paskolas priskyriau vidutinės rizikos paskolomis.

Svarbus skirtumas tarp Finbee ir Paskolų klubo saugių reitingų – Finbee panašios palūkanos viso paskolų trukmės spektro. Finbee trumpo periodo paskolų, kurių trukmė 12-36 mėnesiai, tikėtinas uždarbis šiek tiek žemesnis už 60 mėnesių paskolas, bet skirtumas minimalus – 1-2%.

Tuo tarpu, Paskolų Klubo trumpo laikotarpio paskolos atrodo gan prastai. Grąža tikrai nėra didelė, prognozuoju, kad 12-36 mėnesių Paskolų Klubo paskolos uždirbs apie 5,4% palūkanų per metus. Galima daryti prielaidą, kad Paskolų Klubo trumpo laikotarpio A reitingo paskolos yra tikrai saugi investicija, bet tokių paskolų ir gauni nelengva, ir uždarbis nėra aukštas.

Ilgo laikotarpio Paskolų Klubo A reitingo paskolos, optimistiniu scenarijumi, gali uždirbti iki 9,6%. Tačiau tokią aukštą grąžą pasiekti nebūtų lengva. Ir tektų rinkis 120 mėnesių trukmės paskolas. Ar verta ?

Darydamas Finbee analizę, kurioje lyginau paskolos trukmės įtaką default rate nustačiau, kad ilgesnio periodo paskolų metiniai default rates yra didesni. Nežinau, ar taip yra ir su Paskolų Klubo paskolomis. Todėl Paskolų Klubo platformos paskolas lyginu su dviem default dydžiais – Paskolų Klubo oficialiu reklamuojamų default dydžiu tam tikram reitingui ir 50% didesniu, nei reklamuojamas, default dydžiu.

Šiose lentelėse spalvos žalia, geltona ir raudina atspindi mano subjektyvią nuomonę, kiek spalva pažymėta paskolų grupė yra patraukli arba ne. Žalia – geriausios paskolos, kurių grąža, lyginant su default rates ir kitų platformų pasiūlymais, patraukliausia. Oranžinė – vis dar svarstyti variantai. Raudona – tokių paskolų į savo portfelį neįtrauksiu.

Vidutinės rizikos paskolos – Paskolų Klubo B reitingas ir Finbee B ir C reitingai

Vidutinės rizikos paskoloms priskyriau reitingus, kurių metiniai default rates yra +-7%. Tai Finbee B reitingo ilgo laikotarpio paskolos, Finbee visos C reitingo paskolos ir Paskolų Klubo B reitingas.

Tikėčiausi, kad Finbee C reitingo paskolos uždirbs panašiai kaip Finbee 60 mėnesių B reitingo paskolos, ir su labai artimais metiniais default rates. Todėl, kam investuoti į Finbee B ilgo laikotarpio paskolas ? Šias paskolas pažymėjau raudona spalva, nes yra geresnių pasirinkimų.

Finbee C reitingo paskolos, tikėtina, uždirba labai artimą grąžą, nepriklausomai nuo išduodamų paskolų trukmės. Dėl šios priežasties 12-36 trukmės paskolos pažymėtos žalia spalva, o ilgo laikotarpio Finbee C reitingo paskolos – oranžine. Į jas svarstytina investuoti tada, jei tiesiog sunku pagauti trumpesnio periodo paskolų, siekiant sumažinti “cash drag“.

Paskolų Klubo B reitingo 12-36 mėnesių trukmės paskolos uždirba mažai. Įmanoma scenarijus, kad jų metiniai default rates yra mažesni nei 7,1%, jeigu kaip ir Finbee platformos atveju, reitingo default rates priklauso nuo paskolos termino. Tačiau neturiu duomenų tokiai hipotezei patvirtinti ar atmesti ir tokias paskolas žymiu raudona spalva, į jas neketinu investuoti. Galbūt išimtį padaryčiau 11% metinės palūkanų normos 36-48 mėnesių B reitingo paskolomis, jeigu turėčiau didesnę nesuinvestuotą sumą Paskolų Klubo platformoje, siekiant sumažinti “cash drag“.

Paskolų Klubo B reitingo ilgo laikotarpio, 60-120 mėnesių paskolos, siūlas uždarbis neblogas. Optimistiniu scenarijumi apie 12,6%. Tai identiška grąža, kurią prognozuoju ir Finbee vidutinės rizikos paskolomis, tačiau prisiimama ilgesnių paskolų turėjimo portfelyje rizika.

Rizikingos paskolos – Paskolų Klubo C ir C- reitingai ir Finbee D reitingas

Finbee D reitingo trumpo laikotarpio paskolos – visai įdomus variantas. Gali būti, kad uždarbis iš tokių paskolų tikrai bus nemažas. Kas įdomu, kad 2015-2020 metais ir metiniai default rates tokių paskolų buvo maži. Bet 2021 metais jie smarkiai išaugo. Neaišku, ar tai trumpalaikis efektas, ar rizikos vertinimo metodologijos pokyčiai. Tikėčiausi iš tokių paskolų uždirbi apie 14% ir jas žymiu žaliai.

Vertinti Paskolų Klubo C ir C- reitingus labai sunku. Kas geriau, žvirblis rankoje ar briedis girioje ?

Šių reitingų grąžos neapibrėžtumas didžiausias. Man visiškai neaišku, kaip sėkmingai Paskolų Klubas administruoja tokias paskolas. Tikrai įmanoma, kad jos uždirbs daugiausia, ilgalaikėje perspektyvoje. Jeigu Paskolų Klubas vienodai sėkmingai administruoja nemokias paskolas, nepriklausomai nuo jų reitingo, ir tokias C ir C- nemokias paskolas išieškos su recovery rate 70% ar aukštesniu. Tada iš C reitingo paskolų bus galima uždirbti iki 13%, iš C- iki 15%.

Tačiau aš pats visada noriu pagalvoti ne tik apie optimistinį scenarijų, bet ir pesimistinį. O pesimistiniu scenarijumi C reitingas uždirbs 5%, o C- tik 3%.

Yra dar ir prastesnis, už pesimistinį, scenarijus. Jeigu Paskolų Klubo platforma bankrutuotų, arba jų administruojamas paskolų portfelis būtų parduotas ar perduotas kitam juridiniam asmeniui, grąža iš šių rizikingų reitingų galėtų būti ženkliai neigiama. Bet tokios pat rizikos galioja ir Finbee D reitingui.

Mano rizikos pomėgiams Paskolų Klubo C ir C- reitingai netinka ir aš juos žymiu raudonai – jų rinktis neketinu.

Ką renkuosi pats

Pirma, tai šiuo metu neketinu investuoti naujų lėšų į Finbee ir Paskolų Klubo platformas, tik reinvestuoti į sąskaitą įkrentančias grįžtančias paskolas. Tai svarbu, nes šiuo metu visoje rinkoje jaučiamas naujų paskolų trūkumas. Jeigu norėčiau investuoti reikšmingą pinigų sumą, o ne tik grįžtančias paskolas, turėčiau rinktis įvairesnius reitingus ir jų laikotarpius.

Šiuo metu mano investicinio portfelio dalyje, skirtoje p2p vartojimo kreditams, Paskolų Klubas sudaro 80% ir Finbee 20%. Atlikęs šią analizę nusprendžiau, kad didinsiu Finbee dalį ir mažinsiu Paskolų Klubo.

Kiek didinsiu Finbee – dar nesu apsisprendęs, bet reikšmingai. Galbūt ateityje padarysiu detalią Finbee apžvalgą. Paskolų Klubas platformą ir taip gerai išmanau.

Kaip visada, mano pagrindinė baimė investuojant į tarpusavio skolinimo platformas (kaip ir į sutelktinio finansavimo platformas) yra šių platformų bankrotas. Ypač bijau Finbee bankroto.

Paskolų Klubas teikia daug informacijos apie įmonę, finansines ataskaitas ir naujienas apie įmonės veiklą. Finbee – veikia uždarai, negalėčiau atspėti ar numatyti, kad artėja įmonės nemokumo scenarijus.

Įdomu, kad Paskolų Klubas nemokių paskolų administravimą perdavęs UAB “Legal Balance”, o Finbee tą atlieka įmonės vidiniais resursais. Neturiu nieko prieš abu pasirinkimus, bet platformos bankroto atveju, manau, dėl jų santykio su UAB “Legal Balance” būtų kur kas lengviau perduoti Paskolų Klubo portfelio administravimą kitas juridiniam asmeniui, arba jį parduoti.

Ši galimo platformų bankroto paranoja įtakoja ir konkrečių reitingų ir paskolų trukmės pasirinkimą. Nenoriu turėti portfelio, kuriame gausu nemokių paskolų. Turiu abejonių, kiek tokios paskolos būtų vertos tarpusavio skolinimo operatoriaus bankroto atveju. Ypač nenoriu turėti ilgalaikių nemokių paskolų, Finbee D reitingo 48-84 mėnesių ir Paskolų Klubo 48-84 C ir C- reitingo paskolų. Jeigu toks pasirinkimas apribos būsimą uždarbį – nieko tokio.

Palyginęs platformų reitingus tarpusavyje, bei jų metinius default rates, nusprendžiau toliau investuoti į šiuos kriterijus atitinkančias paskolas:

Manau, kad Finbee platformoje trumpo laikotarpio paskolos yra pranašesnės, o Paskolų Klubo platformoje – ilgo. Taip manau, nes Finbee neradau teigiamos koreliacijos tarp paskolų trukmės ir būsimo uždarbio. Finbee trumpo laikotarpio paskolos kartais uždirba net daugiau, nei ilgo. Tai kam man prisiimti ilgo paskolos laikotarpio riziką ?

Bet su Paskolų Klubu situacija kitokia. Neaišku, ar Paskolų Klubo ilgai laikotarpio paskolų metiniai default rates yra didesnė, ar tokie pat, kaip trumpo. Bet tikrai žinau, kad trumpo laikotarpio paskolų palūkanų normos ženkliai mažesnės, ir jas renkantis esu garantuotas, kad uždarbis bus žemas. Ilgo laikotarpio paskolų grąža atrodo įdomesnė, todėl jas renkuosi.

Viena vertus, sprendimas investuoti Paskolų Klube tik į ilgo laikotarpio paskolas rizikingas. Tačiau, kaip jau minėjau, portfelį ten jau senokai turiu, jo reikšmingai didinti neketinu, tik reinvestuoti. Todėl realiai gausis, kad portfelyje bus įvairaus laikotarpio paskolų.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.