Šis įrašas yra trečiasis straipsnis, kuriuo stengiuosi įvertinti grąžą investuojant į tarpusavio skolinimo platformas.

Pirmame įraše nagrinėjau, kaip paskaičiuoti grąžą iš vartojimo paskolų, remiantis tam tikromis prielaidomis. Šį straipsnį rašiau remdamasis Paskolų klubo prielaidomis, naudojau jų prognozuojamus default rate ir recovery rate.

Antrame įraše nagrinėjau Finbee paskolų portfelį. Skaičiavau, kaip istoriškai sekėsi Finbee investuotojams. Pateikiau platformos istorinius default rates, paskolų išieškojimo rezultatus ir galimą grąžą.

Šiuo įrašu noriu palyginti Finbee ir Paskolų klubo platformas, remdamasis abiem aukščiau minėtomis analizėmis. Vertinsiu, kokią grąžą galima uždirbti investuojant į platformų administruojamus vartojimo kreditus.

Svarbu suprasti, kad grąža yra tik vienas iš veiksnių. Kažkada parašiau įrašą apie Heavyfinance platformą. Jame detaliai nagrinėjau visas toje platformoje kylančias rizikas. Šiuose įrašuose apie Finbee ir Paskolų Klubas aš tokių vertinimų nedarau (nes juos esu sau atlikęs kažkada seniai, dar prieš sukuriant blogą). Todėl net jeigu siūloma grąža p2p platformoje atrodo patraukliai, įvertinus kitas aplinkybes ir rizikas, investicinis instrumentas gali būti niekam tikęs.

Gaila, bet toliau pateikta informacija kažkuria prasme yra “obuolių” lyginimas su “apelsinais”. Nes Paskolų Klubas neviešina viso savo paskolų portfelio. Tenka lyginti detalią Finbee platformos analizę su “teorine” Paskolų Klubo grąža.

Paskolų Klubo duomenų šaltiniai ir jų trūkumai

Straipsniuose apie vartojimo kreditus jau daug kartų minėjau, kad norint paskaičiuoti grąžą reikia žinoti metinę palūkanų normą, default rate ir recovery rate.

Paskolų Klubo metinę palūkanų normą sužinoti nesunku, užtenka pažvelgti į naujai patalpinamų paskolų palūkanas.

Recovery rate bus arba buyback paslaugos koeficientai, kurie yra žinomi. Čia investuotojui, kuris parduoda nemokias paskolas. O kitiems, kurie jų neparduoda, recovery rate priklausys nuo Paskolų Klubo nemokių paskolų administravimo sėkmės.

Paskolų Klubas pateikia ganėtinai nedaug informacijos apie savo nemokių paskolų administravimą. Čia pirmoji priežastis, kodėl lyginti Finbee su Paskolų Klubo duomenimis sudėtinga.

O kaip paskaičiuoti metinius default rates ? Paskolų Klubas savo statistikos puslapyje ir įvairiose ataskaitose talpina nemažai duomenų apie apie administruojamą paskolų portfelį. Tačiau, sąmoningai ar ne, neatskleidžia metinių default rates. Tai antrojo priežastis, kodėl palyginti grąžą platformose sudėtinga.

Finbee vs Paskolų klubo metiniai default rates

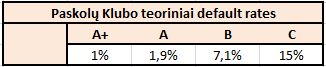

Primenu ką rašiau įraše apie Paskolų klubo teorinius default rates. Paskolų klubas 2019.10.01 atnaujino savo rizikos vertinimo modelį vaizdžiai jį pavadinę “Dirbtiniu intelektu”. Jie teigė, kad remiantis tokiu jų modeliu, teoriškai Paskolų klubo metiniai default rates turėtų būti A reitingui 1,9%, B reitingui 7,1% ir C reitingui 15%. Taip pat Paskolų klubas spėliojo, kad A+ reitingo default rate būtų apie 1%

Šiuos Paskolų klubo teorinius default rates galima lyginti su mano Finbee apskaičiuotais default rates. Visų pirma, kuo šie dydžiai skiriasi ir kuo yra panašūs.

Paskolų klubo teoriniai default rates parodo, koks būtų buvęs A, B ir C reitingų default rate, jeigu jie nuo savo veiklos pradžios būtų naudoją tą rizikos vertinimo modelį, kuri sukūrė 2019.10.01. Kadangi iš tikrųjų naudojo kitokį rizikos vertinimo modelį, tai realūs default rates, paskolų klube nuo veiklos pradžios iki 2019.10.01 metų buvo kitokie. Kokie buvo iš tikro pasakyti negaliu, nes Paskolų klubas neteikia visų savo paskolų portfelio duomenų viešai. Ar Paskolų klubo metiniai default rates nuo 2019.10.01 iki dabar yra tokie, kokius prognozavo – irgi pasakyti neįmanoma.

Bet padarykime prielaidą, kad Paskolų klubo teoriniai default rates yra panašūs į realius, ir palyginkime juos su Finbee realiais default rates.

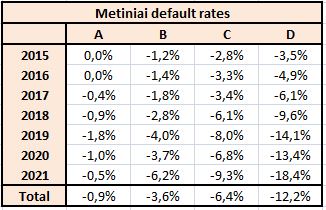

Finbee A reitingas ir jo 0,9% default rates yra panašesnis į Paskolų klubo A+ reitingą, kurio default rate yra apie 1%.

Finbee B reitingo default rate per visą laikotarpį yra 3,6%, jis rizikingesnis už Paskolų Klubo A reitingą, kurio default rate yra 1,9%. Bet ne toks rizikingas, kaip Paskolų klubo B reitingas, kurio default rate yra 7,1%.

Finbee C reitingas, su 6,4% metiniu default rate yra panašus į Paskolų klubo B reitingą, kuriuo default rate yra 7,1%.

Finbee D reitingas, su 12,2% default rate yra panašus į Paskolų klubo C reitingą, kurio default rate yra 15%.

Paskolų klubo statistikos puslapio pateikiami default dydžiai

Kam nors gali kilti mintis, kodėl tiesiog nepasinaudoju Paskolų Klubo puslapyje statistikos skiltyje pateiktais duomenimis. Atrodytų, pateikiamas didelis kiekis duomenų, kuriuos būtų galima analizuoti ir lyginti su Finbee. Bėda ta, kad tie duomenys analizei netinkami, nes nėra metiniai dydžiai ir suplakama defaultinusios paskolos ir išieškotos paskolos į vieną vietą.

Paėmiau ir sudariau lentelę, Paskolų klubo pateiktais duomenimis – “Vėluojanti kredito dalis >90d., %”

Šie duomenys apskaičiuojami taip: a) suskaičiuojamas dabartinis vėluojančių daugiau nei 90d. paskolų likutis (jeigu paskola vėluoja, visas paskolos likutis yra įtraukiamas, ne tik ta paskolos likučio dalis, kuri vėluoja). b) suskaičiuojama iš viso išduota paskolų suma; c) pirmas skaičius padalinamas iš antro.

Priežastis, kodėl šie duomenys man nieko neatskleidžia yra ta, kad jeigu paskola defaultina, ji įtraukiama į šiuos duomenis. Bet jeigu paskola grąžinama arba išieškoma, tokia paskola “išbraukiama” iš vėlavimo duomenų. Nes šie rodo paskolas, kurios vėluoja šiuo metu, o ne procentą paskolų, kuris yra kada nors tapęs nemokus. Todėl negaliu lyginti Finbee paskolų kada nors defaultinių skaičiaus, su Paskolų klubo paskolomis, kurios defaultinusios šiuo metu.

Tačiau, galiu naudodamasis Finbee portfelio duomenų rinkiniu paskaičiuoti tą patį, ką rodo Paskolų klubo aukščiau pateikta lentelė. Kiek dabar jų portfelyje yra vėluojančių paskolų likučių kiekvienam reitingui.

Įdomu, kad žvelgiant į 2015-2019 metais išduotas paskolas, kiekvienų metų Finbee paskolų portfelis vėluoja smarkiai mažiau, lyginant su Paskolų Klubo tai pačiais metais išduotas paskolas. Bet 2020 metais Finbee visos išduotos paskolos vėluoja 8%, Paskolų Klubas portfelis 9,87%. 2021 metais išduotų paskolų vėlavimai yra beveik tokie patys abejose platformose – 3,31% ir 3,3%.

Priminsiu, kad kaip tik 2019.10.01 Paskolų Klubas atnaujino savo rizikos vertinimo algoritmą. Gal jis čia turi įtakos ? Įdomus bus stebėti nemokių paskolų dinamiką ateityje.

Išvados vėl tos pačios kaip ir vertinant teorinius Paskolų Klubo default rates. Vėluojančio kredito požiūriu, Paskolų Klubo B reitingas panašus į Finbee C reitingą, o Paskolų Klubo C reitingas panašus į Finbee D reitingą.

Paskolų Klubo A reitingas vėluoja mažiau nei Finbee B reitingas. Apie Paskolų Klubo A+ reitingą dar nėra pakankamai duomenų. Bet jis gali atitinti Finbee A reitingą.

Šie vertinimai šiek tiek atskleidžia platformų reitingų rizikingumą, bet suplaka į vieną krūvą du grąžą lemiančius rizikos veiksnius. Vienas iš jų – paskolų default skaičius, kitas – paskolų nemokių išieškojimo sėkmė. Todėl žiūrint į šiuos duomenis neįmanoma suprasti, kokia bus galutinė grąža. Galima tik padaryti išvadą, kad Paskolų Klubo portfelyje ženkliai daugiau vėluojančių paskolų.

Nemokių paskolų administravimas

Paskolų Klubas visada pabrėžia, kad jie nevengia skolinti rizikingesniems klientams nei kitos tarpusavio skolinimo platformos, nes pasitiki savo gebėjimais išieškoti nemokias paskolas. Jų teiginiai kelia šiokio tokio pasitikėjimo, nes Paskolų Klubas superka nemokias paskolas už jas mokant nuo 100% už A+ kredito reitingo paskolas ir 60% už C reitingą.

Tačiau, kodėl žvelgiant į aukščiau pateiktą vėluojančio kredito dalį, Paskolų Klubo net ir senesnių metų išduotose paskolose yra tiek daug nemokų. Jeigu jie gerai išieško, jau turėtų būti nemokių paskolų apmažėję.

Viena galimybė – Paskolų Klubas visgi prastai išieško paskolas. Kita – buvo skolinta (ypač iki 2019 metų) smarkiai rizikingesniems klientams. Kol kas didelė šių rizikingų klientų paskolų dalis vis dar defaulte. Ar bus sėkmingai išieškota ar ne, lems kiek C reitingas yra pelningas.

Antrame straipsnyje, apie Finbee paskolų portfelį, dalyje, pavadinimu “Finbee paskolų išieškojimo rezultatai” jau įvertinau kaip Finbee sekasi išieškoti paskolas, ir trūkumus, kodėl pateikiami duomenys apie šią “sėkmę” yra menkaverčiai. Primenu dar kartą, kokius duomenis pateikia Finbee:

Lygiai kaip Finbee, Paskolų Klubas irgi pateikia panašius duomenis:

Paskolų Klubas nurodo, kiek procentų nuo paskolos likučio išieškota Paskolų Klubo naudai ir kiek Investuotojų naudai. Tačiau man lieka neaišku, ar į Paskolų Klubo dalį įtraukiamos teismo ir antstolių išlaidos.

Kad ir kaip ten bebūtų, akimis permetus šiuos grafikus nėra akivaizdaus didžiulio Paskolų Klubo išieškojimų sėkmingumo, lyginant su Finbee. Daugiau mažiau viskas panašu.

Man labai svarbus klausimas, į kurį norėčiau sužinoti atsakymą, yra šis. Ar paskolų išieškojimo sėkmė priklauso nuo paskolos reitingo ?

Finbee analizėje tokį skirtumą aptikau. Nors patys Finbee sako, kad jo neturėtų būti. Paskolų Klubas irgi yra teigęs, kad visų reitingų paskolas išieško vienodai sėkmingai. Gaila, bet nerandu jų teiginius patvirtinančios ar paneigiančios statistikos. Galbūt, sugebėsiu į šį klausimą atsakyti kitame blogo įraše, analizuodamas savo asmeninį portfelį.

Finbee ir Paskolų Klubo grąžos palyginimas

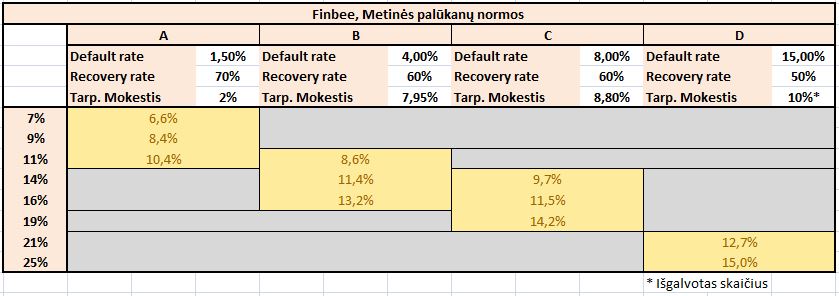

Įraše, pavadinimu pirma dalis, pateikiau tris skaičiavimus, kuriais, remdamasis tam tikromis prielaidomis apie default ir recovery rates, modeliavau galimą grąžą Paskolų Klube. Optimistinį (žalia spalva), bazinį ir pesimistinį.

Antroje dalyje pateikiau Finbee grąžos skaičiavimus, remiantis istoriniais Finbee platformos rezultatais.

Palyginkime šiuos rezultatus tarpusavyje. Lyginsiu optimistinį Paskolų Klubo scenarijų su Finbee rezultatais.

A ir A+ reitingai

Finbee A reitingas yra Paskolų Klubo A+ ir A reitingų mišinys, nemokių paskolų rizikos prasme. Abejose platformose aukštesnė palūkanų norma yra ilgesnio laikotarpio paskolose.

Bet Finbee palūkanos, dažnai, daug aukštesnės. Tarkim 84 mėn A+ reitingo paskola Paskolų Klube siūlo 7% palūkanas, O Finbee A reitingo 11%. Pagal mano patiektus skaičiavus, galutinė grąža investuotojui iš tokių paskolų būtų 7% Paskolų Klube ir 10,4% Finbee.

Žvelgiant į trumpų laikotarpių A ir A+ paskolas, Finbee palūkanos irgi geresnės. Jeigu už trumpo laikotarpio A ir A+ vartojimo kreditus Paskolų Klubas siūlo 5-6%, tai Finbee 7-9%. Galutinė grąža investuotojui Finbee galėtų būti apie 8,4% už tokius kreditus, o Paskolų Klube pora procentų mažesnė, apie 6,59%.

Tarp ilgiausio laikotarpio paskolų – skirtumas mažiausias. Už 120 mėn A reitingą Paskolų Klubas siūlo 10%, už 84 mėn A reitingą Finbee 11%. Galutinė grąža būtų 9,58% Paskolų Klube ir 10,4% Finbee.

Finbee B reitingas

Paskolų Klube nėra reitingo, kuris atitiktų Finbee B reitingą. Bet investuojant į jį galima tikėtis apie 8,6-13,2% grąžos, priklausomai nuo paskolos trukmės. Tai geresnis rezultatas nei rizikingesnių Paskolų Klubo B ir C reitingų prognozuojama galutinė grąža.

Finbee C reitingas vs Paskolų Kubo B reitingą

Šių reitingų nemokumo rizika panaši, bet apie grąžą nėra daug ko ir kalbėti. Finbee rezultatai ženkliai geresni. Net ir trumpo laikotarpio C reitingo paskolų galutinė grąža artima arba didesnė nei 10% per metus.

Finbee D reitingas vs Paskolų Kubo C reitingą

Rezultatas tas pats. Finbee prognozuoju 12,7-15% rėžį, Paskolų Klubo bos 9,04-11,86%.

Tai visgi, ar paskolų išieškojimo rezultatai priklauso nuo reitingo ?

Kaip matome aukščiau, vertinant Finbee galimą grąžą su Paskolų Klubu – nelabai yra čia ką ir vertinti. Finbee rezultatai ženkliai ir reikšmingai geresni. Paskolų nemokos mažesnės, o palūkanų normos aukštesnės. Į vienus vartus.

Rašiau, kad yra įvairių būdų Paskolų Klubo grąžai modeliuoti. Aukščiau pateiktuose skaičiavimuose daroma prielaida, kad recovery rate yra lygus buyback paslaugos koeficientams. Tačiau, jeigu daryčiau prielaidą, kad Paskolų Klubas visas paskolas išieškos panašiai (sėkmė bus 70%), tada Paskolų Klubo B, C ir C- išduodami vartojimo kreditai nebeatrodo tokie beviltiški.

Paskutinė lentelė atskleidžia, kiek svarbu yra sėkmingas paskolų išieškojimas.

Išvados

Naudojantis viešai prieinamais duomenimis apie Finbee ir Paskolų Klubo platformas galiu drąsiai sakyti, kad Paskolų Klubo portfelyje yra ženkliai daugiau nemokių paskolų.

Ar tai reiškia, kad Paskolų Klubo investuotojų grąža bus prastesnė ? Viskas priklauso nuo nemokių paskolų administravimo sėkmės. Kol kas nematau argumentų, leidžiančių teigti, kad Paskolų Klubo nemokių paskolų administravimas yra ženkliai patikimesnis ir pasieks geresnių rezultatų ilgalaikėje perspektyvoje.

Todėl, tikėtina, kad Finbee platformoje investuotojai gali uždirbti daugiau.

Čia vėl pabrėšiu, kad galima grąža yra tik vienas iš rizikos komponentų.

Paskolų Klubas yra biržoje listinguojama akcinė bendrovė, viešai teikianti metines finansines ataskaitas. Paskolų Klubas nuolatos bendrauja su savo investuotojais. Finbee nedaro nei vieno iš šių veiksmų. Veikia black box principu, yra uždaras ir nieko neviešinantis UAB’as. Pliusas – kad talpina paskolų portfelio duomenis viešai.

Galutinis rezultatas, investuojant į tarpusavio skolinimo platformų administruojamus vartojimo kreditus, lems didele dalimi ilgalaikė šių platformų veiklos sėkmė. O jų konkurencinė aplinka itin arši, pilna bankų ir fintechų, kovojančių dėl to paties rinkos pyrago.

Tikėtina ne tik toliau mažėjančios palūkanų normos, bet ir tarpusavio skolinimo platformų bankrotai, ar bent jau susijungimai ir portfelio pardavimai.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.