Pokovidinės euforijos pabaiga finansų rinkose sutapo su 2021-ųjų kalendorinių metų pabaiga. 2022-ieji buvo pokyčių metai.

Daugelis populiarių istorijų, trendų ir lūkesčių buvo sudaužyti. Optimizmą keitė pesimizmas, populiariausių finansinių instrumentų kainos dugno ieškojo visus metus.

Nasdaq akcijų indeksas, reprezentuojantis augimo akcijas krito 30%, Amazon akcijos 50%, Tesla 65%.

Kripto valiutoms -70% buvo geras rezultatas praėjusiais metais.

Obligacijos, saugiomis laikyti instrumentai, dardėjo žemyn kartus su akcijų kainomis, centriniam bankam keliant palūkanų normas seniai nematytais tempais.

Štai kaip atrodė įvairių regionų akcijų ir europinių obligacijų rezultatai per 2022 metus:

Šioje lentelėje pateikiama nominali grąža eurais. O kas bus jeigu skaičiuočiau realią grąžą ? Prie šios temos dar grįšiu.

2022 m. viduryje rašiau pusės metų apžvalgą, plačiau apsistodamas ties viena turto klase – P2P.

Šį kartą norėčiau padaryti tą patį, apžvelgti įvairių turto klasių pokyčius ir naujienas. Nemažai dėmesio skirsiu kripto. Ten būta tikrai smagių fejerverkų.

1. Infliacija Lietuvoje

Pagrindinė metų tema finansų rinkose – infliacija. Tema pelnytai vyrauja šalyje ir pasaulyje.

Infliacija Lietuvoje, skaičiuojant pagal SVKI, 2022 metais siekė 20,0%. Daugiau kaip dvigubai aukštesnė nei euro zonoje, čia metinė infliacija buvo 9,2%.

2021 metais infliacija Lietuvoje siekė 10,7%. Per du metus kainų lygis šalyje pakilo 32,8% !

Kas bus ateityje ? Niekas nežino. Visų ministerijų, komercinių ir Lietuvos banko prognozės naudingos tiek pat kiek abrakadabra būrėjos sapalionės. Nei pasaulinės institucijos, nei lietuviškos niekada nesugebėjo ir nesugebės tinkamai prognozuoti ateities ekonominių rodiklių.

Yra toks senas anekdotas, kai JAV generolas II pasaulinio karo metais prašė ilgalaikių orų prognozių, jam buvo atsakyta, jog šios yra baisiai netikslios. Generolo atsakas buvo “I know they are useless but I need them for planning purposes“.

Man tiesiog galva neišneša, kad vis dar ekonominis šalies gyvenimas veikia kaip šiam anekdote. Kiekvienais metais finansų ministerija ir Lietuvos bankas teikia prognozes, pagal kurias rengiamas biudžetas ir t.t., nors visi puikiai žino, kad prognozės yra bevertės. Bet jos daromos, nes prognozių reikia planavimo tikslais.

Pavyzdžiui, 2021 metų gruodį Lietuvos bankas prognozavo, kad infliacija sekančiais metais, 2022-aisiais, bus tris kartus mažesnė, nei infliacija buvo iš tikrųjų.

Kas bus kitais metais niekas neatspės.

Tačiau reikšminga defliacija yra retas svečias, todėl daugumai, tarpe ir man, reikia susitaikyti su per du pastaruosius metus trečdaliu sumažėjusia perkamąja galia. Nebent pajamos augo atitinkamai.

Esu rašęs, kad investuojant į pasaulio akcijas grąžos šaltinis yra globali ekonomika. Gyvent Lietuvoje patiriama vietinė infliacija.

Ar nominali globalių aktyvų grąža bus pakankama, kad atsvertų vietinę infliacija – ateitis parodys. Šis galimas neatitikimas lieka rimta rizika bet kam, siekiančiam Lietuvoje pragyventi iš investicinio portfelio generuojamų pajamų.

2. Akcijos

Įvairių akcijų indeksų rezultatai 2022 metai neigiami, bet nesiekia nė -20%. Šią korekciją vargiai galima vadinti kažkokiu reikšmingu įvykiu. Bet čia jeigu skaičiuoju nominalius rezultatus.

ACWI indeksas, sekantis viso pasaulio akcijas krito -12,6%. Bet skaičiuojant realią grąžą Lietuvoje gyvenančiam asmeniui, pagal SVKI indekso pokyčius, rezultatas -27,1% per metus. Vidutinio euro zonos gyventojo reali grąža ženkliai geresnė, siekia -19,9%.

Visi duomenys lentelėje pateikiami skaičiuojant eurais.

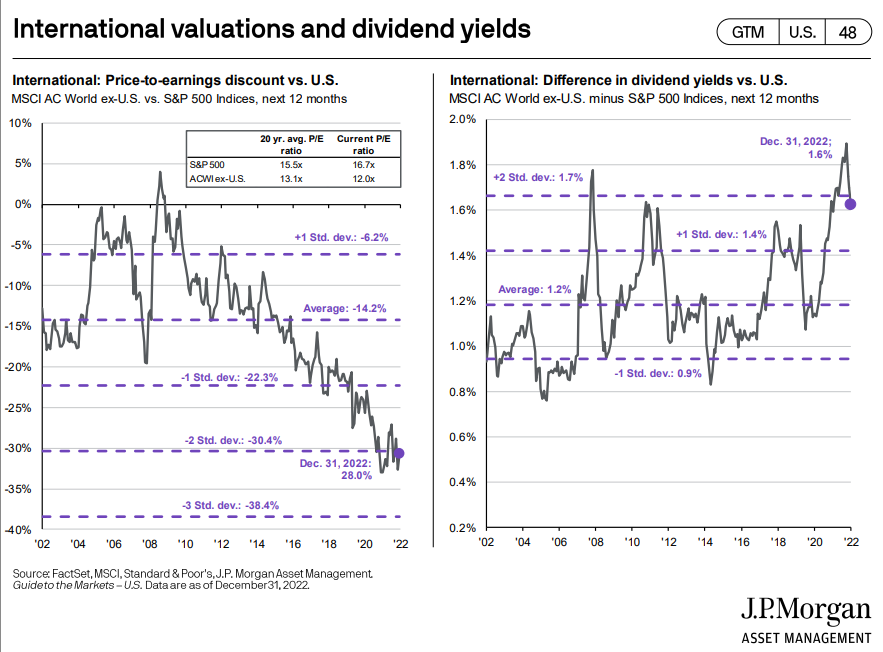

JAV akcijų rinkos outperformance

Laikotarpis nuo 2008 metų pabaigos iki 2021 metų pabaigos pasižymėjo JAV akcijų rinkos dominavimu. Šiuo laikotarpiu S&P 500 grąža siekė 15,9%, Nasdaq 100 indekso 23,2%, likusio pasaulio akcijų grąža 7,95%, skaičiuojant doleriais.

2022-ieji išimtis. JAV akcijų nominali grąža šiais metais siekė -14,2%, panašiai sekėsi ir besivystančių rinkų (Emerging markets) šalims, kurių akcijos krito tiek pat. Bet štai Europos akcijoms šie metai ženkliai geresni ir rezultatas siekia tik -8,9%.

Šis žymus grafikas iš JP Morgan Guide to the Markets daug ką pasako apie tai, koks skaudus laikotarpis nuo GFC pabaigos buvo investuojantiems į ne JAV akcijas.

Gal pagaliau ateis periodas, kada US stocks nebebus the only game in town ?

Nesu didelis mean reversion fanas, bet tikiuosi šios tendencijos pokyčių. Atitinkamai pozicionuoju savo akcijų portfelį. Turiu JAV akcijų mažiau, nei viso pasaulio akcijas sekantis indeksas rekomenduoja.

Ar ateis vertės regionų šlovės valanda ?

Dabartiniai JAV vertės rodiklių nuokrypiai, lyginant šio regiono akcijas su likusio pasaulio akcijomis, arti pastarųjų dviejų dešimtmečių ekstremumo.

Bet tai, kad kažkas yra pigu, dar automatiškai nereikia, kad pigios turto klasės grąža ateityje bus aukštesnė.

Rašiau, kad vertės investavimas istoriškai veikia, nes dalies įmonių atžvilgiu rinka nusiteikusi per daug pesimistiškai. Rinka tikisi, kad įmonių pelnas kris – taip ir nutinka.

Bet įmonių pelnas krenta mažiau nei rinka tikisi. O svarbiausia, laikui bėgant vertės įmonių uždirbamas pelnas stabilizuojasi ir pradeda augti, kol pelno augimo tempai konverguoja iki bendro akcijų rinkos pelno augimo vidurkio.

Vertės akcijų pranašumas – ne tai kad jos pigios, bet tai, kad rinka klaidinga vertina vertės akcijų pelno ateities perspektyvas.

Įdomu, ar tokia pati tendencija būdinga ir lyginant “vertės” šalis su “brangiomis” šalimis.

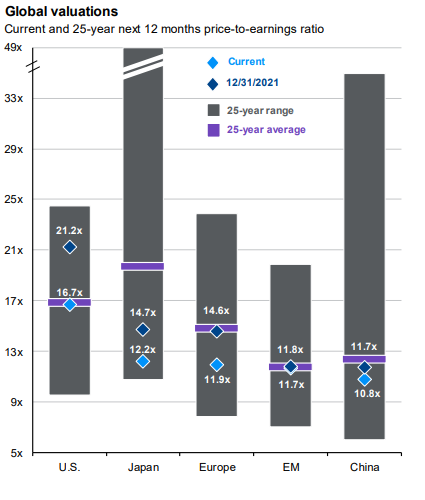

2009-2019 metais JAV kompanijų pelno, tenkančio vienai akcijai, augimo tempai buvo 11,% per metus. ACWI ex-USA (likusios pasaulio akcijos, atmetus JAV) indeksą sudarančių kompanijų pelnas, tenkantis vienai akcijai, augo vos 5% per metus.

Tai buvo pagrindinė priežastis, kodėl JAV akcijoms pastarasis dešimtmetis buvo toks sėkmingas.

Ar tai reiškia, kad ir ateityje JAV kompanijų uždirbamas pelnas augs greičiau, nei likusio pasaulio įmonių ?

Remiantis mano analizėmis – nebūtinai. Nors ilgo laikotarpių JAV rinkos rezultatai vieni geriausių, bet JAV rinka nėra fundamentaliai kažkokia absoliučiai išskirtinė.

Visai gali būti, kad ateityje likusio išsivysčiusio pasaulio (Europa, Kanada, Australija ir kitų šalių) kompanijų pelno augimo tempai pasivys JAV įmonių.

Tuomet dabartiniai šių šalių vertės rodikliai artės prie JAV rodiklių ir tokios šalys bus geresnė investicija per artimiausius kelis ar keliolika mėtų.

Aišku, yra du būdai, kaip JAV ir likusio pasaulio vertės rodiklių skirtumas galėtų sumažėti. Pirmas – likusio pasaulio akcijos ateityje kils labiau, o antras – jų kaina kris mažiau. Antru atveju, net jeigu būsiu teisus, laimės tas mažai neš 🙂

Žemų palūkanų epochos pabaiga ?

Svarbus praeitų metų pokytis puikiai aprašytas paskutiniame Howard Marks memo pavadinimu Sea change.

Aukšta infliacija problema ne tik savaime. Tai gali būti žemų palūkanų normų laikotarpio pabaiga.

Žemos palūkanų normos buvo viena iš esminių priežasčių, kodėl akcijų grąža per paskutinius keturis dešimtmečius buvo tokia nuostabi. Plačiau šia tema siūlau skaityti minėtą memo.

Ar šiuo metu geras metas pirkti akcijas ?

Tikrai geresnis, nei prieš metus. Džiaugčiausi, jeigu būčiau akumuliavimo stadijoje.

Akcijų kainos nėra jokiam istoriniam dugne, bet perteklinis optimizmas tikrai pablėsęs.

Rašiau šiek tiek apie apie savo investavimo filosofija, kad keisti alokaciją po (dėl) nuosmukio – viena didžiausių klaidų. Bet tai nereiškia, kad negalima atsižvelgti į naują ir naujausią informaciją.

Ar šis akcijų kritimas ką nors turėtų daryti mano ilgalaikiams planams ? Tikrai ne.

IMO akcijos lieka bet kurio investicinio portfelio pagrindine dedamąja dalimi. Nors ir niekas negali garantuoti, kad artimiausi dešimt, dvidešimt ar trisdešimt metų šiai turto klasei bus palankūs.

REITs

REITs šie metai prastoki. Ypač Europos šalių REITs.

Visi duomenys lentelėje pateikiami skaičiuojant eurais.

Jeigu likusio pasaulio (ne Europiniams) REITs metų rezultatas apie -20% per metus, tai iShares European Property Yield UCITS ETF rezultatas -38%.

Kodėl Europoje REIT’ams taip blogai ? iShares ETF’as smulkus, jį sudaro vos 62 kompanijos. Didžiausią svorį ETF’e turinčios kompanijos Venovia (net 15% viso ETF investuota į šią vieną akciją) kaina krito -55%.

Vietinė Baltijos rinkų žvaigždė, Baltic Horizon Fund irgi sėdo ant atsarginių suolelio su -47% rezultatu.

Ką padarysi, gal kiti metai bus geresni.

REIT’ams daug iššūkių atlaikyti reikia. Pandemiją šį sektorių veikė neigiamai, dėl biurų paklausos sumažėjimo. Kylančios palūkanų normos turi įvairialypį neigiamą poveikį. Plačiau rašiau čia.

3. Obligacijos

Yra žmonių, kuriems puikiai tinka 100% akcijų portfelis. Dažniausia tai jauni asmenys, dar tik kaupiantys ateičiai.

Bet tiems, kurių rizikos tolerancija maža, arba iš portfelio generuojamų pajamų gyventi reikia, 100% akcijų alokacija problematiškas reikalas.

Dėl šių ir kitų priežasčių saugios turto klasės turi vietos portfelio alokacijoje.

Obligacijos turėtų apsaugoti portfelį tais periodais, kai akcijų kainos krenta, nes istoriškai taip ir būdavo. Bet ne 2022-ais metais, kurie dėl sparčiai augančių palūkanų normų obligacijoms buvo itin nesėkmingi.

Lentelėje pateikiu du europinių obligacijų ETF’ų rezultatus.

iShares Core € Govt Bond UCITS ETF (IEGA) investuoja vien tik į euro zonos vyriausybių obligacijas.

IEGA rezultatas -18,5% nominali ir -32,1% reali grąža, realią grąžą skaičiuojant remiantis infliacijos tempais Lietuvoje. Žiūrint iš euro zonos perspektyvos reali grąža -25,4%.

iShares € Aggregate Bond ESG UCITS ETF (IEAG) investuoja į platų obligacijų krepšelį, vyriausybių ir korporacijų.

IEAG grąža per metus siekė -17,3%, reali grąža Lietuvoje -31,1%, o euro zonoje -24,3%.

Čia didžiulis obligacijų fail’as. Tačiau gera žinia, kad niekas jų neturėjo savo portfeliuose. Bent jau vyriausybių obligacijų.

Dėl ECB vykdomų obligacijų supirkimo programų, įvairių šalių obligacijų pajamingumui tapus neigiamu, fiziniai investuotojai seniai jau tokių nebeperka. Pirko tik instituciniai, dėl įvairių jiems taikomų reikalavimų ir reguliavimų.

O štai geroji žinia ta, kad palūkanų normoms pamažu kylant ši turto klasė tampa patrauklia ir individualiems investuotojams.

Pavyzdžiui, 2022 11 16 finansų ministerija platino 1700 d. trukmės (4,7 metų) obligacijas už vidutines 4% palūkanas. Šiuo metu kredito unija “Taupa” penkerių metų indėlio palūkanų norma siekia 3,6% (rodos, dar +0,2% duoda indėlio sutartį pasirašant internetu).

Pats paskutinį kartą obligacijų turėjau 2018-ais metais. Visas saugias investicijas iš šios turto klasės permečiau į indėlius kredito unijose, susikūriau taip vadinamas “indėlių kopėčias“.

Pagal tokią strategiją indėliams skiriama portfelio dalis išskaidoma į kelias dalis ir investuojama skirtingiems laikotarpiams. Kiekvienais metais dalis portfelio grįžta ir reinvestuojama.

Spėju, kad šiais metais, kai baigsis indėlio sutartis, toliau į kredito uniją indėlio nebedėsiu, o investuosiu grįžtančias lėšas į obligacijų rinką.

Obligacijos, tam tikromis aplinkybėmis, pranašesnė turto klasė už indėlį banke. Dažnai akcijų rinkoms krentant mažėja palūkanų normos ir obligacijų kaina kyla. Taip pat rinkoms krentant obligacijos (patikimų valstybių, ypač JAV ir Vokietijos) tampa safe haven, jų paklausa didėja ir kaina kyla.

Todėl obligacijų portfelio vertė akcijų kritimo periodais gali ne tik išlikti stabili, bet ir augti. Žinoma, ši taisyklė, kaip ir parodė 2022 metai, nėra akmenyje ištašyta. Būna visaip.

Manau artėja lūžio taškas, o gal toks metas jau atėjo, kuomet obligacijos tampa patrauklesniu instrumentu už indėlį banke.

Klausimas, žinoma, kokios obligacijos ?

Lietuvos obligacijų rinka sunkiai prieinama retail klientams. Daug paprastesnis variantas rinktis įvairius ETFs.

Štai kelių įdomiausių obligacijų ETFs siūlomą grąžą apibudinanti lentelė. Pateikiu YTM, Maturity ir 2022 metų rezultatą.

Dviejų jau minėtų ETF’ų (IEAG ir IEGA) YTM siekia atitinkamai 3,24% ir 2,97%. Tačiau šiuos ETF sudarančių obligacijų vidutinė trukmė (Maturity) ilgoka, atitinkamai 7,92 ir 8,88 metai. Tai reiškia kad šių ETFs kainos ženkliai labiau svyruos palūkanų normoms kylant ir krentant, nei ETFs, kurių vidutinė obligacijų trukmė yra trumpesnė.

Man šiuo metu įdomesnis iShares € Govt Bond 1-3yr ETF (IBGS), kurio YTM siekia 2,87%, o vidutinė obligacijų trukmė 1,6 metai.

Toks ETF galėtų būti neblogas pasirinkimas laukiant, kas nutiks obligacijų rinkose ir tada arba vėl grįžtant į indėlius (jeigu palūkanų normos kristų), arba perkant ilgesnės trukmės obligacijas (jeigu palūkanų normos kiltų), kuomet palūkanų normų kreivės inversija baigsis.

Tikrai nesu didelis obligacijų ekspertas, ypač įmonių obligacijų ir dar mažiau didelės rizikos (high yield) įmonių obligacijų.

iShares € High Yield Corp Bond UCITS ETF YTM siekia net 7,54%. Bet ar ši tikėtina grąža pakankama prisiimti didesnę default riziką – neįsivaizduoju. Pats į obligacijas investuoju tą portfelio dalį, kurią skiriu saugioms investicijoms, todėl man high yield korporacijų obligacijos iš esmės netinka.

iShares € Ultrashort Bond UCITS ETF – kitas įdomus variantas. YTM 3,07%, average maturity vos 0,51.

Norėčiau daugiau žinių turėti apie obligacijas, ypač daugiau sužinoti apie tai, kas vyksta vietinėje Baltijos šalių rinkoje, nes tiek Lietuvos vyriausybės obligacijų pajamingumas patrauklesnis už kitų euro zonos valstybių, tiek ir vietinių įmonių.

Bėda, kad obligacijų rinka Lietuvoje tokia nebrandi, priėjimas ribotas. Belstis į kažkokius tai institucinius vartus, kad gauti priėjimą prie rinkos atrodo vargas. O kur dar aukšti komisiniai… Bet gal kada kils rankos tokiomis galimybėmis plačiau pasidomėti.

Obligacijų patrauklumas ženkliai didesnis nei per pastaruosius kelis metus, laikas kaupti žinias ir apie šią turto klasė.

4. P2P

Paskutiniu savo įrašu nagrinėjau, kas naujo nutiko P2P rinkoje 2022-aisiais.

Laikui bėgant šia turto klase vis labiau pasitikiu. Tačiau nepamirštu, kad egzistuoja operatoriaus rizika. Ankščiau ar vėliau kuris nors operatorius užsilenks. Tada bus matyt, kaip praktikoje veikia investuotojų ir operatoriaus turto atskyrimas.

Taip pat, kiek vertos paskolos, ypač nemokios, jas perduodant administruoti bankroto administratoriui ar kitam operatoriui.

Iki kol toks įvykis nenutiks – P2P lieka neišbandyta, eksperimentine, turto klase. Čia investuojant būtinas atsargumas.

Visgi P2P nėra blogas dalykas, be šios portfelio dalies mano asmeniniai rezultatai praeitais metais būtų buvę prastesni.

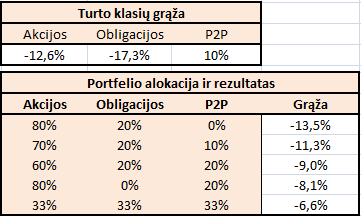

Pavyzdžiui, paimsiu akcijų ir obligacijų 2022 metų faktinius rezultatus ir palyginsiu, kokie būtų portfelio rezultatai, jeigu dalis portfelio būtų investuota į P2P platformas darant prielaidą, kad jų grąža 10% per metus (tai, žinoma, optimistinė prielaida).

#1 scenarijus, portfelis sudarytas iš akcijų, obligacijų ir P2P

Štai kaip atrodytų hipotetinio investuotojo grąža 2022 metais, kurio portfelis sudarytas iš akcijų, obligacijų ir P2P

#2 scenarijus, portfelis sudarytas iš akcijų, indėlio ir P2P

Antras variantas, portfelis sudarytas iš akcijų, indėlio kredito unijoje ir P2P

Iš vienos pusės čia betikslis modeliavimas, nes 2022-ieji daugiau nepasikartos.

Siekis pademonstruoti, kad net 10% alokacija į P2P galėjo portfelio rezultatus 2022-ais metais pataisyti pora procentinių punktų.

Bet svarbiausias P2P privalumas procentinėje išraiškoje pranyksta.

Jeigu investicinis portfelis pakankamo dydžio, kad ir tie 10-20% P2P yra nemaža suma eurais, lyginant su metinėmis asmens išlaidomis, tuomet akcijoms krentant galima ramiai nusiiminėti lėšas iš P2P sąskaitų pragyvenimui.

Nėra taip, kad tas garantuoja aukštesnę grąža, bet suteikia didžiulį psichologinį komfortą rinkoms krentant.

5. Kripto ir mano bullshit detektorius

Kripto 2022-aisiais man asmeniškai buvo skaudus failas.

Kaip jau rašiau prieš pusę metų, viena mano pusė tiesiog rėkia “I should have known better“. Puikiai žinau, kuo istoriškai baigiasi toks hype bet kuria technologija ar įmone. Baigiasi blogai.

Kita vertus, tikrai nemažai šia tema išmokau.

Ar tos pamokos ir sukauptos žinios turės kokios nors vertės ateityje – čia jau atviras klausimas.

Kodėl kripto kainos krito

Kripto susidūrė su keletu rimtų iššūkių.

Sentimentas rinkose pasikeitė – kam dabar reikia unprofitable tech, SPAC’ų ir kitų pažadus, bet ne pelną, žadančių finansinių instrumentų.

Kita didžiulė bėda – net ir patys rimčiausi ir patikimiausi šios rinkos žaidėjai pasirodė besantys grifteriai ir scameriai.

Kad didžioji kripto ekosistemos dalis buvo scamai ir šlamštas – vieša paslaptis. Bet kad grius tokie žaidėjau kaip FTX, BlockFi, Genesis ar DCG tikrai akivaizdu nebuvo.

O pati didžiausia kripto problema – šios technologijos pagrindu vis dar nėra sukurta iš tikrųjų naudingų produktų ir paslaugų, nėra jokio rimto use case. Visa ši turto klasė galėtų čia, šiandien ir dabar keliauti užmarštin ir retas asmuo jaustų gyvenimo lygio kokybės smukimą.

Ar kripto yra investicija ?

Kripto man visų pirma – įdomi technologija. Naujo tipo ir pobūdžio duomenų bazė (ale labai jau brangi db), nauja dizaino erdvė kurti dar nesantiems produktams ir paslaugoms, naujoms žmonių bendradarbiavimo formoms.

Tačiau tai investicija tik tokiu atveju, jeigu įvairių blockchain pagrindu bus sukurta naudingų produktų ir paslaugų, generuojančių pinigų srautus. Ir jeigu šie pinigų srautai taps kripto žetonų savininkų uždarbiu. Panašiai, kaip dividendai tampa įmonių akcininkų uždarbiu. Apie tai plačiau rašiau čia.

Šiuo metu – to nėra.

Esu rašęs dar kelis įrašus kripto tema.

Rašiau, kad smarkiai kvestionuojama, ar į kripto galima žiūrėti kaip į investiciją. Nes daug didesnė tikimybė, jog ši technologija ties hype ir pasibaigs. Lengviau žadėti revoliucinę technologiją (ar bent jau reikšmingą), nei tokią technologiją sukurti.

Pacituosiu pats save:

Yra dvi galimybės, kalbant apie blockchain, kaip technologijos, reikšmę. Pirma – tai nauja revoliucinė technologija, kuri smarkiai pakeis dabartinę pasaulio sandarą, ryšius tarp žmonių, jų įpročius ir naudojamus IT įrankius. Antra – daug hype, bet tuo viskas ir baigsis. Blockchain neturės didelės reikšmės istorijos tėkmėje, po dešimt metų nebus nieko svarbaus sukurta šios technologijos pagrindu.

Taip pat rašiau, kad kripto sėkmės atveju (t.y. jeigu atsiranda realus use case) visiškai neaišku, ar dabartiniai, šiuo metu jau sukurti protokolai, išliks ir bus naudojami (dauguma jų scamai nuo pradžių iki pabaigos). Menkai tikėtina, kad į kripto turto klasė galima investuoti kaip į akcijų rinką, naudojantis kažkokiu indeksu, kai investuojama į visą turto klasę plačiai, pagal market cap.

Kalbant apie akcijas, vienas puikus būdas investuoti – sugalvoti kažkokį indeksą, kuris apimtų visą turto klasę. Tuomet, toks indeksas akcijų ir obligacijų rinkose per ilgą laiko tarpą generuoja teigiamą grąžą.

Kalbant apie kripto, kaip turto klasę, visiškai neaišku, ar kripto beta yra teigiama. Tai reiškia, kad turėdamas platų kripto krepšelį, išskaidytą per visokias kripto sub klases, ir laikydamas jį ateinančius dešimt ar dvidešimt metų, galima nieko neuždirbti. Arba prarasti didelę dalį krepšelio vertės.

Nors menkai tikėtina, kad į visą kripto turto klasę galima žiūrėti kaip į investiciją, bet dalis projektų ateityje gali tapti sėkmingais. Tačiau čia jau reikia rankutėmis po vieną imti ir žiūrėti, nagrinėti tokenomics, ar yra verslo modelis, kur keliauja uždirbamas pelnas, kas stovi už projekto ir vystytojų incentives.

Rašiau dar vieną svarbią mintį:

Jeigu ateityje nuspręsčiau, kad antrojo scenarijaus tikimybė didėja (Kripto tampa patrauklia investicija), būčiau pasiruošęs didinti savo alokacijos dalį. Ypač, jeigu sulaukčiau rimtos korekcijos, nurimtų hype ir atsirastų kripto aktyvų, kurie iš tikro generuoja pelną jų turėtojams, o ne pažadus.

Minėtų blogo įrašų tikslas nebuvo lūkestis staigiai praturtėti, bet noras susipažinti su nauja turto klase ir išmokti jos subtilybių.

Mintis buvo ta, kad jeigu susidomėjimas kripto turto klase sumažėtų, o kripto projektų uždirbamas pelnas padidėtų – bučiau pasiruošęs rimtesnėms investicijoms į šią turto klasę.

Džiugu, susidomėjimo kripto tikrai mažiau. Bet pelningų aplikacijų ir projektų – dar mažiau.

Yra tam tikrų išimčių, apie kurias aš žinau (Ethereum, MakerDAO), neabejoju, yra tokių apie kuriuos nieko nežinau, bet imant kripto turto klasę bendrai – ši vis dar uninvestable.

Nes nėra jokios prasmės ar priežasties, kodėl daugumos coins/tokens kaina long terme turėtų augti.

Čia ir baigiasi mano noras investuoti į kripto. Nejaučiu pašaukimo kiekvieną atskirą projektą nagrinėti, ieškant paslėptų perliukų purvo liūne. Nors tokių tikrai gali būti.

Bet jeigu ir sugebėčiau identifikuoti tokius aukso grynuolius, išlieka didžiulė sisteminė rizika, kad visa kripto turto klasė keliaus istorijos šiukšlynan.

Nemanau, kad crypto is dead. Ir šiuo metu kripto yra daug geresnė investicija, nei buvo prieš metus (nes kainos krito 90%). Bet, ufff, daug pastangų reikėtų įdėti ieškant tinkamų investavimui žetonų.

Gal kada ateityje akiratin paklius kas nors vertas dėmesio ?

Kripto ateitis ir kodėl ši technologija yra įdomi

Nors kripto tikrai sunku pavadinti žodžiu investicija, man tai vis tiek įdomi technologiją. O ateityje ir investicijų kripto pasaulyje daugiau gali rastis.

Šiuo metu visą kripto pasaulį puikiai apibūdino Tracy Alloway: “Crypto is more interesting than it is important“.

Vienintelis rimtesnis dabartinis kripto use case yra stablecoins. Tačiau yra tam tikrų viešojo (ir privataus) gyvenimo sferų, kurias kripto galėtų pagerinti.

Pavyzdžiui, tai leidžia išvengti galios sutelkimo tam tikrose institucijose.

Elementarus pavyzdys iš privataus gyvenimo, kiekvieną kartą susidūrus su AML ir KYC procedūromis mane tas erzina. Eilinis banko klerkas ar kažkokia finansinė institucija, kurioje aš saugau savo lėšas, man gali pridaryti begalę bėdų. Nors iš esmės mano turtas visiškai legit aš kiekvieną kartą turiu įrodinėti, kad nesu vagis.

Tokiame blockchain kaip Ethereum man nereikia niekieno leidimo savo asmenine nuosavybe disponuoti.

Problematika iš visai kitokios operos – kažkada bus imtasi rimtai skaitmenizuoti visą ekonomiką ir finansų sistemą. Turint duomenis apie visas įmanomas transakcijas, realiu laiku, tai galėtų suteikti naujų ir efektyvių būdų ekonominei šalies raidai valdyti.

Bet net ir diskusijos apie CBDC kelia bangas vakarų visuomenėse, bijoma totalaus sekimo ir kontrolės.

Ne be reikalo. Kinija yra įdomus to pavyzdys, kur grynieji pinigai buvo pakeisti atsiskaitymais per taip vadinamus super apps (Alipay, WeChat). To pasekmė – neigiamai pasisakę prieš rėžimą asmenys gali būti baninami iš šių mokėjimo sistemų, prarasti galimybę dalyvauti ekonominiame šalies gyvenime, darbus ir verslus.

Skaitmenizavimo išvengti nepavyks. Bet kaip keisis visuomenė ir kokiu būdu skaitmenizacija bus įgyvendinta ?

Galbūt turėsim centrinę ekonomikos ministerijos ar ECB transakcijų knygą, kurią valdys keli uždari galios centrai.

Visiškai skaidri skaitmeninė ekonomika, kurios visos transakcijos viešos (nors individo anonimiškumas išlaikomas) būtų įdomi alternatyva.

Tokie big picture klausimai skatina mano susidomėjimą kripto.

Esu įsitikinęs, kad BTC niekada netaps reserve currency. Neabejoju, kad dauguma, galbūt visos, dabartinės skaitmeninės monetos po dešimt metų bus bevertės.

Tačiau tai neatmeta tikimybės, jog kažkas nauja ir įdomaus gali būti sukurta remiantis šia technologija. Net ir tokiu atveju, investicine prasme – kripto gali būti tik pinigų deginimo mašina.

Kripto porūšiai

Nepaisant visko, ką rašiau aukščiau. Kokias dabar investicinės galimybės šioje turto klasėje ? Kripto turto klasė sudaryta iš keleto pagrindinių pogrupių.

Bitcoin

Seniausias ir daugumos – mylimiausias. Kokiu tik nesąmonių nėra išsakyta apie šią pirmąją ir svarbiausią monetą.

Gold bug’o svajonė, naujas skaitmeninis aukso standartas, būsima tarptautinė valiuta. Year sure.

Mano nuomonė apie BTC visada buvo skeptiška (nors man tai netrukdo šiek tiek BTC turėti). Sunku suprasti BTC prasmę ir vietą pasaulyje.

Vienintelis use case – naujo tipo sąskaita Šveicarijos banke. Lėšos, kurias galima nuslėpti (ir paslėpti), niekam apie jas nepasakoti ir nedeklaruoti. Apsaugoti nuo konfiskacijos ir panašiai.

Net ir šiame vaidmenyje BTC nesiseka.

Praeitų metų pradžioje Kanadoje vyko vilkikų vairuotojų protestai prieš vakcinas ir panašiai (kanadietiška šeimų maršo versija). Protestuotojai darė kažkokią tai crowdfunding kompaniją ir rinko lėšas savo protestui į BTC adresus.

Kanados valdžia šiuos BTC adresus sankcionavo, atkirto juos nuo tradicinės bankinės sistemos. Taip pat užšaldė bankų sąskaitas asmenų, kurie pervedinėjo lėšas protestuotojams.

Tiek tos naudos iš BTC. Nei atsiskaitymams netinka, nei store of value, nei apsauga nuo tradicinių galios centrų įsikišimo.

Ar bus sukurtas naujas naratyvas, kam BTC tikęs ? Ar ir šį kartą gandai apie BTC mirtį gerokai perdėti ? Laikas parodys.

Jeigu BTC kada nors vėl pasieks 2021-ųjų all time highs, kada jo vertė buvo 65k USD, būsiu tikrai nustebęs ir visiškai nebežinosiu ką apie šį projektą galvoti.

Ethereum ir kiti layer 1 blockchains

Kažkada BTC buvo vienintelė kripto valiuta.

Tada atsirado Ethereum, pirmasis blockchain su galimybe rašyti smart-contracts. Vėliau atsirado gausybė Ethereum imituojančių blockchain, taip vadinamų Ethereum killers.

2021-ieji buvo šių Ethereum killers klestėjimo metai. Tokių projektų kaip Solana, Luna, Avalanche monetų kainos kilo be atvangos.

Žadėta, kad šie projektai taps geresne Ethereum versija. 2022 metais ši istorija mirė, visi projektai daugiau mažiau žlugo.

Pats Ethereum killers niekada nesižavėjau, visi jie atrodė scamai nuo pradžių iki pabaigos (išskyrus Solana).

Ethereum, tuo tarpu, buvo ir yra man pats įdomiausias projektas kripto pasaulyje. Cituojant Justin Drake – “Ethereum wants to be a settlement layer for the internet of value“.

Mintis čia ta, jog įvairiais tokens bus galima mainyti ir atsiskaityti, naudojantis Ethereum tinklu ir jame sukurtomis aplikacijomis.

O tokenizuoti galima viską – jau esamus ir egzistuojančius fizinius daiktus ir įsipareigojimus (paskolas, akcijas, stablecoins, nekilnojąmą turtą ir t.t.) ar dar nesukurtus arba kuriamus (NFTs, DAOs).

Visais tais kažkokią verte reprezentuojančiais tokens bus galima atsiskaityti ir prekiauti Ethereum tinkle, naudojantis čia sukurtomis programomis. Išvengiant tradicinės finansų sistemos, galimai ir tradicinės teisinės sistemos (dar geriau – viską integruojant į vientisą visumą).

Sėkmės vystant šį grandiozini projektą, su malonumu žiūrėsiu kuo tai baigsis.

Ethereum, mano nuomone, developina asmenys, kurių pagrindinė motyvacija nėra greitai praturtėti įvairiomis schemomis ir machinacijomis. Tarp jų gausu idealistų.

Bet net ir Ethereum sėkmės atveju (sėkme apibrėžčiau kaip kažko naudinga sukūrimą), pačio blockchain tinklo sėkmė ir finansinė ETH monetos sėkmė – du skirtingi dalykai.

Šiuo metu Ethereum blockchain vertė siekia apie 150 mlrd. JAV dolerių. Kodėl duomenų bazė turėtų tiek kainuoti – visai kitas klausimas.

Argumentų surasti galima, bet čia jau Cathie Wood vaizduotės reikalaujantis darbas.

Aplikacijų žetonai

Įvairūs smart-contracts irgi gali turėti savo tokens. Jų prasmė gali būti įvairi (kažkiek apie tai rašiau čia).

Įdomiausi man tie, kurie yra kažkas panašaus į akcinių bendrovių akcijas.

Visai gali būti (bet gali ir nebūti), kad dalis tokių tokens, išleistų Ethereum blockchain’e, šiuo metu yra geras pirkinys, investicine prasme.

Bėda, kad reikia kiekvieną iš jų imti atskirai ir nagrinėti (investuoti pagal market cap – garantuotas kelias į nesėkmę), o jeigu tokioms investicijom skiriama nedidelė portfelio dalis (didelę skirti būtų neatsakinga, nes visa ekosistema gali tiesiog išnykti), tai per daug resursų reikalaujantis darbas.

Būtų įdomu, jeigu atsirastų koks patikimas šaltinis, sudarantis kažkokius tai aplikacijų žetonų indeksus, pagal logiškus kriterijus. Nors tokių bandymų esu matęs, bet nei vieno, kuriam patikėčiau savo asmeninį kapitalą.

CeFi

Yra tradicinė finansinė sistema, yra DeFi (decentralized finance) ir ya CeFi. Tai įmonės, stovinčios viena koja viename, o kita – kitame pasaulyje.

2022 metais buvo CeFi masinio išnykimo metai.

CeFi, savo ruožtu, buvo galima skirstyti į dvi grupes.

Centralizuotos valiutų keityklos (Binance, FTX, Kraken), kurios atliko tilto tarp finansų pasaulio ir kripto pasaulio funkciją. Suteikė galimybę lėšas iš tradicinio banko sąskaitos iškeisti į kripto turtą ir tada jau naujai įsigytomis monetomis prekiauti.

Antra CeFi kategorija – kripto bankai ir įvairūs skolinimo/pasiskolinimo instrumentai.

Tai BlockFi, Celsius, Voyager ir Genesis. Visų jų veiklos modelis buvo daugiau mažiau toks, kaip tradicinių bankų (skolintis short term, skolinti long term), tik su kripto valiutomis ir be jokių reguliavimų ir valstybės garantijų.

Vienu metu antroji CeFi kategorija, kripto bankai, atrodė visai įdomus reikalas.

Visada reikia savo klaidas pripažinti ir iš jų pasimokyti. Čia galima rasti mano mintis apie BlockFi, rašytas 2021 metų pabaigoje.

Tuo metu ši įmonė man paliko gerai valdomo verslo įspūdį. Ypač patiko įmonės vadovas Zack Prince, esu klausęs keleto išsamių intervių ir laidų, kuriose jis dalyvavo.

Gaila, bet turiu pripažinti, jog mano bullshit meter nefiksavo jokių nesąmonių. Man rodės, kad BlockFi inovatyvus verslas, puikiai apgalvojantis rizikas. Tikėjausi (taip teigė įmonės vadovybė), kad dauguma paskolų išduodama over-collaterized būdu.

Realybė parodė, kad šie paskolas dalino įvairiems kripto hedge fondams (Three Arrows Capital) be užstato, vykdė įvairias machinacijas.

Vienu metu turėjau BlockFi nedidelį indėlį, laimei, laiku spėjau šį atsiimti ir nuostolių nepatyriau. Bet prisiminsiu šią istoriją kaip savo klaidą, nes mano vertinimas apie platformą buvo klaidingas.

Dar viena asmeninio vertinimo klaida – FTX. Esu keleto interviu ir šios valiutų keityklos įkūrėju Sam Bankman-Fried klausęs. Mano bullshit meter nefiksavo jokio galimo sukčiavimo atvejų … oh well, ne mano vieno klaida 🙂

Bent jau FTX sąskaitos neturėjau ir šios įstaigos bankrotas neskaudėjo.

Ar šiuo metu verta turėti kokių nors reikalų su CeFi ? Tikrai ne. Neaišku, kokie dar skeletai liko slėptis spintose.

Kiek pačiam kainavo kripto pamokos

Minėjau, kad kripto pirkau arti all time highs verčių. Pirkau daugiausia ETH, šiek tiek BTC ir labai nedaug kitų kripto žetonų ir monetų.

Taip pat turėjau “indėlį” BlockFi, kurį spėjau laiku atsiimti.

Paskaičiavau, kad mano kripto portfelio vertė 2022 metais krito -55%.

Kadangi asmeninė alokacija šiai turto klasei niekada neviršijo 1% (o ir iš šio vieno procento dalis buvo indėlis BlockFi), kripto pamokos man kainavo apie -0,5% nuo 2021 metų pabaigos viso portfelio vertės.

Skaudu ne tik finansinis nuostolis, bet faktas, kad asmeninis kelių projektų vertinimas buvo klaidingas. Reikės re-kalibruoti savo bullshit meter.

Nors nuostolis 2022 metais patirtas, bet neketinu daryti pokyčių dabartiniame kripto portfelyje.

Šiuo metu turiu 60% ETH, 30% BTC ir 10% kripto portfelio sudaro kiti smulkūs žetonai.

Viena vertus, dabar (jei ši turto klasė išliks) geras momentas pildytis portfelį, the time to buy is when there’s blood in the streets.

Bėda, kurią jau aptariau, nėra ką pirkti 🙂 BTC fanas nesu, ETH turiu jau ir taip pakankamai.

Jeigu atsirastų naujų projektų, kurie sudomintų – svarstyčiau pildyti. Bet apart ETH – tokių nematau.

Antra sąlyga, ką norėčiau pamatyti prieš grįžtant prie kripto investicijų – realių naudingų projektų ir paslaugų, kripto adoption plėtros ir panašiai.

Vis dar lieka tas klausimas, should crypto go or should it stay.

6. Lengvo uždarbio eros pabaiga

Viščiukus įpratai skaičiuoti rudenį, o portfelio rezultatus – sausį.

Kaip man asmeniškai sekėsi 2022-aisiais ? Nors konkrečių skaičių pateikti neketinu, bet rezultatai nominalia išraiškia nėra tragiški.

Didžioji mano portfelio dalis investuota į įvairius akcijų ETFs. Bet niekada nesivaikiau technologijų akcijų ir panašių high flyers, Tesla irgi ne mano arkliukas.

Atitinkamai ir portfelis krito panašiai tiek, kiek pasaulio akcijas sekantis indeksas. Truputėlį mažiau, nes dar turiu indėlių ir P2P.

Deja, bet skaičiuojant realią portfelio perkamąją galią niekuo pasirgti negaliu. Infliacija čia prikišo savo nagus. Artimiausiai metai bus itin svarbus ilgalaikei portfelio sėkmei.

Kas bus toliau ? Niekas nežino.

Iš vienos pusės ten kur būta euforijos, ateina neviltis. Finansų rinkose optimizmas užsitęsė, reikšminga bulių rinka truko ilgiau kaip dešimtmetį. Tai didina tikimybę, kad ir meškų rinkos trukmė bus ilgesnė, nei vieneri metai.

Ypač nenustebčiau, jeigu artimiausio dešimtmečio JAV akcijų rezultatai butų prasteni už likusio pasaulio akcijas.

Nors pesimistinėms nuotaikoms priežasčių surasti nesunku, neverta tokioms nuotaikoms pasiduoti.

Yra tokia knyga apie ilgalaikę finansų rinkų istoriją, pavadinimu “Triumph of the Optimists“. Šis knygos pavadinimas pasirinktas neatsitiktinai.

Visada galima rasti pesimistinių motyvų, kodėl verta pasitraukti iš akcijų rinkų. Tačiau long term’e daugiausiai uždirba ne tie, kurie bando gaudyti dugnus ir pikus, bet tie, kurie ištikimai lieka rinkose per gerus ir blogus periodus.

Atitinkamai elgiuosi ir pats.

Metų gale šiek tiek padidinau savo akcijų svorį portfelyje. Turėjau nedidelę aukso alokacija, taip pat grynųjų pinigų prisikaupė.

Viską surinkau ir sumečiau į akcijas. The Queen is dead, long live the Queen !

Tikiuosi, kad visų turto klasių karalienė, akcijų rinka, ateityje nenuvils ištikimiausių savo tarnų.

O jeigu meškų rinka užsitęs – tam turiu P2P ir saugių investicijų savo portfelyje, kad ramiai prastus periodus akcijų rinkose galėčiau iškęsti.

Pateikiama informacija nėra rekomendacija pirkti ar parduotu konkrečias finansines priemones. Skaitytojai asmeniškai patys atsako už savo sprendimus. Plačiau: Informacijos atskleidimas.

Ačiū už dalinimąsį mintimis. Patiko, kad keliskart akcentavot, kad time to buy is when there is blood in the streets.