Daug kartų esu girdėjęs teiginius, kad akcijos, kaip turto klasė, pakankamai gerai laikosi aukštos infliacijos periodais.

Argumentacija, pagrindžianti šį teiginį skamba maždaug taip: akcijos apsaugo nuo kainų lygio augimo šalyje, nes verslas gali kylančias kainas permesti ant vartotojų pečių, išsaugoti savo pelno maržas. O pelnas – ilgu laikotarpiu pagrindinis veiksnys, lemiantis įvairių aktyvų kainas.

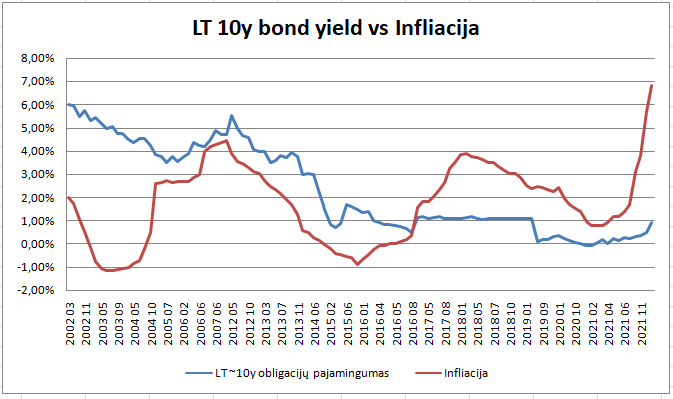

2021 metai buvo pirmas laikotarpis po ilgo, laiko, kada infliacija sugrįžo į išsivysčiusio pasaulio ekonomikas. Per 2021 metus vartotojų kainų indeksas euro zonoje paaugo 5.3%, JAV paaugo 7%

Kaip sekėsi akcijoms ? Puikiai – S&P500 indeksas paaugo 28 proc. per metus, skaičiuojant JAV doleriais. FTSE Developed Europe indeksas apie 26 proc, skaičiuojant eurais.

Žinoma, šių metų pradžia akcijų rinkose visiškai kitokia. Minėti indeksai sėkmingai krenta kiekvieną mėnesį, o infliacija toliau šuoliuoja aukštyn.

Ar yra ryšis tarp šių dviejų kintamųjų ? Kaip sekasi akcijų rinkoms periodais, kada kainų lygis šalyje auga ? Tai klausimai, į kuriuos dabar pabandysiu rasti atsakymą.

Read More