Dažnas skirtumas tarp individualių ir profesionalių investuotojų, tai jog individualių asmenų portfeliuose vyrauja chaosas.

Blaškomasi tarp dividendinių ar technologijų kompanijų akcijų, užsiperkama kas tuo metu ant bangos, ar šiaip skamba viliojančiai – čia šiek tiek P2P ar aukso, o gal net žaliavų, kitą mėnesį, nuotaikai pasikeitus, pozicijos irgi kinta.

Plano, strategijos ir logikos nebuvimas lemia dažną aktyvią prekybą, elgesio klaidas, emocijas kuomet rinkos svyruoja, bei jokio aiškumo galvoje – ką, kur ir kodėl darau.

Šiame įraše aš pabandysiu papasakoti, kaip aš įsivaizduoju portfelio formavimą, šio proceso logiką ir žingsnius.

Į portfelio sudarymą aš žiūriu kaip į kelerių žingsnių procesą:

(i) Pasirenkamos investavimui tinkamos turto klasės, (ii) įvertinama galima grąža ir rizika, (iii) atsižvelgiant į kiekvieno asmenines savybes ir poreikius sudaromas diversifikuotas (arba ne) portfelis.

Tačiau iš karto reikia pastebėti, jog portfelio sudarymas nėra mokslas, su vieninteliu aiškiu ir nekvestionuojamu šio uždavinio sprendimu, nes galimybių – daugybė, sprendimų laisvė – didžiulė.

Aiškių atsakymų nėra, yra tik įvairių žmonių nuomonės.

1. Kurias turto klases įtraukti

Pirmas žingsnis sudarant investicinį portfelį – atsirinkti tam tinkamas turto klases. Šia tema jau esu visą įrašą parašęs, todėl čia nesiplėsiu.

Aš skiriu visas įmanomas turto klases į dvi kategorijas – investicines turto klases ir spekuliacines turto klases.

Investicinių turto klasių grąžą, bent jau ilguoju laikotarpiu, lemia fundamentalūs veiksniais, tokie kaip dividendai ir share buybacks akcijose, kupono mokėjimai obligacijose, palūkanų mokėjimai P2P ar nuompinigiai NT.

Spekuliacinių turto klasių grąžą lemia minios nuotaika, kiek minia yra pasiruošusi mokėti už kokį BTC, auksą ar meno kurinį dabar, esamuoju momentu.

O ta minios nuotaika nuolat kinta, jos pokyčių atspėti nesugebu nei aš, nei dauguma kitų rinkos dalyvių.

Minios psichologija yra tiesiog per daug sudėtingas sutvėrimas, jog realu būtų tikėtis, jog šios pokyčius kažkas sistematikai ir nuolatos atspės.

Galbūt tam tikrais atvejais, vieną ar du gyvenime, būna tokių išskirtinių galimybių, bet konstruoti savo visą investavimo strategija remiantis tuo, jog sėkmingai spėliosi kada drugelio sparnų mosavimas sukels uraganą, o kada ne – kvaila mintis.

Puiki žinia ta, jog apsipratus su mintimi, jog spekuliacija nėra tvarus užsiėmimas, bei jog reikia rinktis tik tas turto klases, kurios turi fundamentalius vertės prieaugio šaltinius, kažkokius cashflows – gyvenimas palengvėja.

Nes investavimui tinkamų turto klasių nėra daug.

Mano nuomone, investicinį portfelį galima konstruoti tik iš šių keturių turto klasių – akcijos, obligacijos, P2P ir NT.

Plačiau argumentaciją kodėl skaityti senesniame įraše Investavimo pagrindai.

2. Sekantis žingsnis – įvertinti galimą grąžą

Pasirinkus investavimui tinkamas turto klases, antras žingsnis yra palyginti šias tarpusavyje.

Ar verta investuoti į visas ? O gal tik į vieną iš jų ? Į kiekvieną po lygiai ar kažkuriai skirti daugiau vietos portfelyje ?

Juk norisi investuoti ten, kur rezultatas bus geriausias, bet kaip tai padaryti, kaip atspėti, kur grąža bus aukščiausia ?

Yra bent du būdai, kaip sprendimą šioje vietoje galima priimti, bei kaip palyginti įvairius instrumentus tarpusavyje.

Vienas būdas yra remtis backward looking informacija – žiūrėti į istorinius įvairių turto klasių rezultatus. O kitas būdas yra forward looking – skaičiuoti tikėtiną grąžą (angl. expected return) ateityje.

Abu metodai turi vietos po saule.

2.1 Vertinti ateities grąža remiantis praeities rezultatais

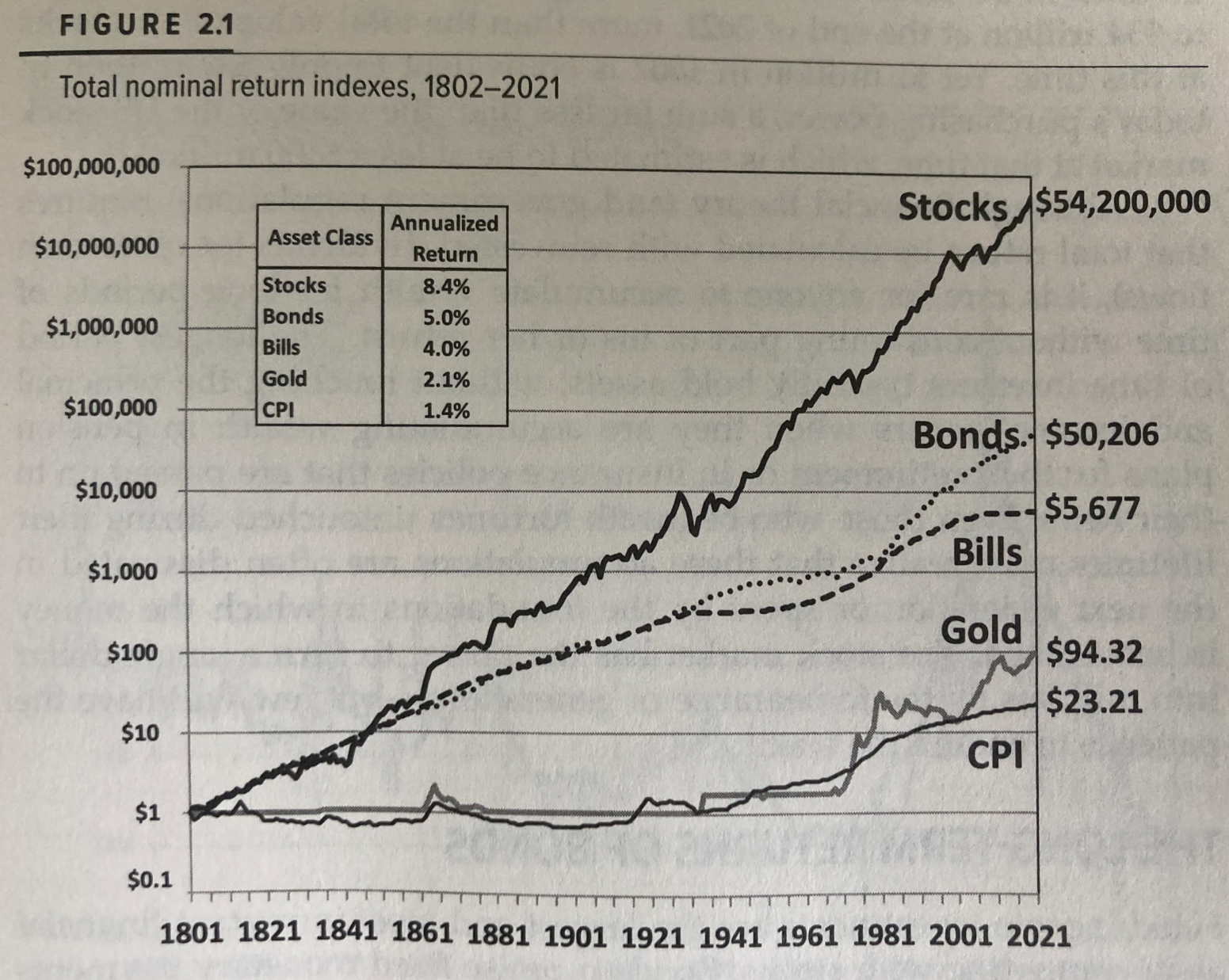

Dažniausias būdas, kaip investuotojais formuoja lūkesčius apie galima grąža, tai pasikliaunant įvairių turto klasių istoriniais duomenimis ir rezultatais.

Kas nėra matęs tokio ar panašaus grafiko:

Išvadas pasidarykite patys. Investuojant į akcijas uždirbsite 8,4%, obligacijas 5% ir t.t.

Deja, praktikoje toks bandymas spėti ateitį, remiantis praeities duomenimis, dažnu atveju yra naivus ir netikslus, pasižymintis daugeliu logikos klaidų.

Pirmoji bėda, tai istoriniai duomenys, kurie buvo ir pražuvo, niekada nepasikartos. Aš galiu tikėtis, jog mano kraujo spaudimas per ateinančius dvidešimt metų bus toks pats, kaip ir per praėjusius – bet tai nėra logiška prielaida.

Aš pasikeičiau, pasenau, niekada nebus viskas taip, kaip buvo seniau. Lygiai taip pat ir finansų rinkose, pasaulis pasikeitė – rinkos irgi.

Antroji bėda, investuojant remiantis istoriniais duomenimis daroma prielaida, jog yra kažkoks vidurkis prie kurio grįžtama, bet dauguma socialinių ir ekonominių rodiklių neturi vidurkio.

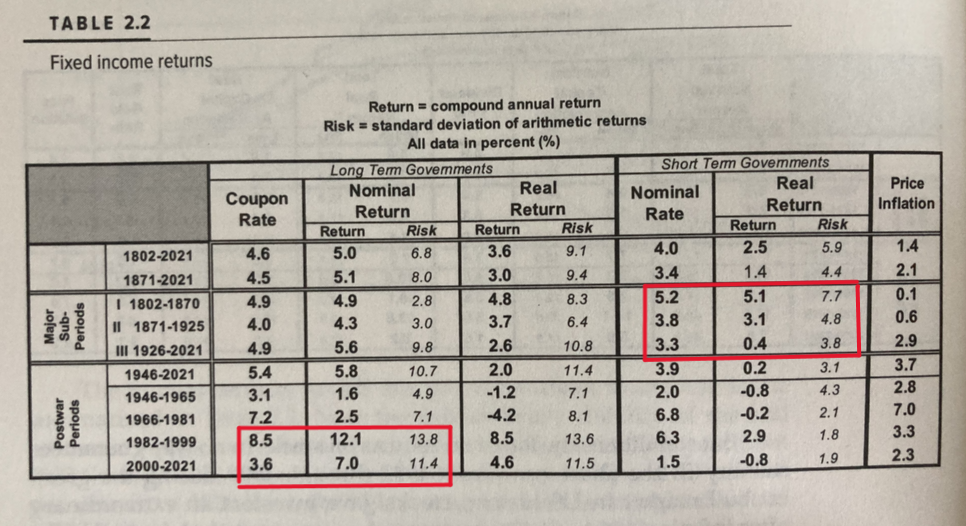

Užmetus akį į istorinius ilgo ir trumpo laikotarpio JAV obligacijų grąžos duomenis matosi, jog vidutinė grąža skiriasi, priklausomai nuo pasirinkto laikotarpio.

Trumpo laikotarpio obligacijų atveju, skaičiuojant metinę realią grąžą, ši 1802-1870 m. buvo 5,1%, 1871-1925 m. 3,1%, 1926-2021 m. 0,4%.

Ilgo laikotarpio obligacijų atveju, skaičiuojant nominalią metinę grąžą, ši 1982-1999 m. buvo 12,1%, 2000-2021 m. 7,0%. O šiuo metu 10 metų trukmės JAV obligacijų pajamingumas yra 4,3%.

Vertinant, kokia grąža bus ateityje remiantis istoriniais duomenimis, kyla natūralus klausimas – kurio laikotarpio praeities duomenimis vadovautis ?

Trečioji bėda, duomenys atspindi sėkmingiausių šalių, išvengusių didžiausių nelaimių, rezultatus.

Pavyzdžiui, dažniausiai šnekant apie ilgalaikę akcijų rinkų grąžą realiai šnekama apie vienos ir konkrečios rinkos, JAV akcijų rinkos, rezultatus.

Nes kokia nors Lenkijos ar Baltijos akcijų rinka paprasčiausiai neturi 100 metų istorijos, o 20 metų ar panašiai nėra pakankama imtis, tiesiog statistinis triukšmas.

Tuomet, kuomet investuojama ne JAV, tarkime, tose pačiose Lietuvos ar Lenkijos akcijų rinkose, ar lūkesčius reikėtų formuoti remiantis JAV istoriniais rezultatais ?

Problema, jog JAV istoriškai buvo viena iš sėkmingiausių rinkų.

Čia tas pats, kas iš vidutinės 50 m. plaukikės krūtine tikėtumeisi 29,16 min. rezultato, pasaulio rekordo, kuriuo Rūta Meilutytė kažkada atplaukė.

Negali vidutinei akcijų rinkai sektis taip pat gerai, kaip geriausiai, lygiai kaip vidutinė plaukikė niekada neplauks pasaulio rekordo tempu.

Dar blogiau, ta pati JAV akcijų rinka gali daugiau niekada nepademonstruoti tokių pačių istorinių rezultatų kaip seniau.

Čia kaip ir Michael Phelps daugiau niekada nebelaimės jokio olimpinio medalio, nors kažkada buvo geriausias, bet dabar jau jis paseno, o pasaulis pasikeitė.

Panašiai ir su JAV akcijų rinka – faktas, jog kažkada buvai geriausias, neužtikrina, kad tokiu arba panašiu būsi ir ateityje.

Vertinant galimą grąža remiantis JAV rezultatais, gausi, švelniai tariant, kitokius rezultatus, nei remiantis tokių žlugusių rinkų pavyzdžiais, kaip Rusijos akcijų rinkų griūtis 1917 metais, Kinijos 1949 metais ir t.t.

Tai kodėl lūkesčius reikėtų formuoti remiantis JAV rezultatais ?

Ketvirtoji bėda, istoriniai duomenys ne visada egzistuoja.

Kokiais istoriniais duomenimis remiantis vertinti dabar Lietuvoje leidžiamų įmonių obligacijų emisijų grąžą ir riziką ?

Nors ir seniau viena kita emisija pasitaikydavo, bet ne taip masiškai, įmonės buvo kitos, o Lietuvos ekonomika irgi pasikeitė.

Galiausiai, kokiais istoriniais duomenimis remtis prognozuojant P2P turto klasės grąžą ?

Nors P2P istorinė grąža nebloga, bet ta istorija baisiai trumpa, užsilenks pora platformų ir istoriniais rezultatai smarkiai pasikeis į blogąją pusę.

Ar istoriniai duomenys naudingi ?

Nenoriu sudaryti įspūdžio, jog istoriniai duomenys nėra naudingi.

Priešingai – tai vienas iš pagrindinių būdų vertinti galimai grąžai, tačiau būtina šia informacija naudotis išmintingai, bei atsižvelgti į trūkumus.

Visų pirma, būtina įvertinti, ar dabartinės aplinkybės panašios į istoriškai vyravusias.

Pavyzdžiui, 2018 metais, kuomet obligacijų pajamingumas buvo neigiamas, istoriniais obligacijų turto klasės grąžos duomenys buvo bereikšmiai, nes to meto investuotojai neturėjo jokios galimybės pasiekti istorinį obligacijų vidurkį.

Tačiau jeigu aplinka smarkiai nėra pasikeitusi, istoriniai duomenys bus kur kas patikimesnis ateities lūkesčių orientyras.

Bet bene didžiausią naudą istoriniai duomenys teikia tuomet, kuomet užduodamas klausimas ne kas bus, bet kas gali būti.

Istoriniais duomenys puiki priemonė įsivaizduoti ateities scenarijų galimybių distribucijai, kas blogiausio ir geriausio gali nutikti (tik visada blogiausias scenarijus gali būti blogesnis nei jau buvęs).

Remiantis šiais duomenimis puikiai galima suprasti, jog akcijų rinkų grąža svyruoja nuo puikios, double digits, iki, išskirtiniais atvejais, visiško kracho ir 100% kapitalo nuostolio.

Galima nagrinėti kokią nors NT turto klasę, tuomet pamatytumėme, jog istoriškai būna įvairių vertės svyravimų, bei ilgą laiką krentančių NT kainų. Tačiau šių svyravimų (skaičiuojant realia išraiška) amplitudė mažesnė nei akcijų.

Galiausiai, remiantis istoriniais duomenimis puikiai galima atmesti tam tikrus įsitikinimus ir prielaidas, kaip netinkamus.

Pavyzdžiui, jeigu yra 20 metų laikotarpių, kuomet saugių valstybių obligacijų turto klasės reali grąža neigiama, ar tai galima vadinti saugiu instrumentu ?

2.2 Vertinti ateities grąžą skaičiuojant expected return

Istorinė grąža nėra vienintelis būdas galimai grąžai įvertinti, kitas būdas – bandyti skaičiuoti ateities tikėtiną grąžą (angl. expected return).

Skaičiuojant expected return, arba kiek ateityje tikėtina uždirbti investuojant į vieną ar kitą turto klasę dabar, remiantis įvairiomis prielaidomis modeliuojama, spėjama, ateities grąža.

Yra daug būdų katės odai nudirti, kaip yra skirtingų būdų tikėtinai grąžai skaičiuoti. Kartais tai naudingi skaičiavimai, kartais – visiškai betikslė informacija.

Obligacijos

Pradžiai – nuo pačio paprasčiausio pavyzdžio, bei turto klasės, kurioje tikėtiną grąžą skaičiuoti lengviausia – saugių obligacijų.

Kuomet įsigyjamos saugios obligacijos, bei šios laikomos iki išpirkimo termino, nominali tikėtina grąža žinoma iš anksto (tačiau parduodant ankščiau laiko uždarbis gali ženkliai svyruoti).

Pavyzdžiui, šiuo metu įsigyjant Lietuvos respublikos 10 metų trukmės obligacijų su 3,5% pajamingumu puikiai žinai, kokia yra tikėtina grąža – ši sieks 3,5% per metus.

Taip pat akivaizdu, jog ši 3,5% tikėtina grąža neturi nieko bendra su istorine grąža, o dabartinė situacija rinkose leidžia vertinti tikėtiną grąžą kur kas tiksliau, negu kažkoks istorinis vidurkis.

Tačiau ne visada tikėtiną uždarbį iš obligacijų modeliuoti taip paprasta. Šis uždarbis priklausys nuo dviejų prisiimamų rizikų – bond risk premium ir credit risk premium.

Bond risk premium, arba term premium, įvardijama tendencija, jog dauguma atveju ilgo laikotarpio obligacijų grąža yra aukštesnė nei trumpo laikotarpio obligacijų, kitaip tariant, pavaizdavus palūkanų normų kreivės grafiką, kreivė būtų kylanti aukštyn.

Todėl asmuo įsigydamas vienerių metų obligacijas, bei kas metus dešimt metų šias reinvestuojant, turėtų uždirbti mažiau, nei asmuo įsigijęs dešimties metų trukmės obligacijas vieną kartą laikotarpio pradžioje.

Bet visaip būna.

Štai dabar palūkanų norma yra apsivertusi ir situacija priešinga, už trumpo laikotarpio skolos vertybinius popierius siūloma aukštesnė grąža nei už ilgo.

Todėl, net ir norint investuoti dešimčiai metų į priekį, reikia priimti sprendimą, ar geriau pirkti trumpo laikotarpio obligacijas (kokių vienerių metų trukmės), bei šias kas metus dešimt metų reinvestuoti, ar geriau iš karto pirkti 10 metų trukmės obligacijas.

Sprendimą lems pirkėjo įsitikinimai, kaip metams bėgant keisis palūkanų normų kreivė. Jeigu tikimąsi, jog yield curve inversion ilgai nesitęs, bei ateityje palūkanų normos sparčiai mažės, pirkėjas gali priimti sprendimą iš karto įsigyti ilgesnio laikotarpio obligacijas.

Bet čia dar ne viskas.

Galima investuoti ne tik į saugių vyriausybių obligacijas, bet ir obligacijas turinčias kredito riziką, tokias kaip investment grade corporate bonds, high yield bonds arba emerging market bonds.

Šiuo atveju skaičiuojant expected return reikia vertinti ne tik term premium, bet ir credit premium, t.y. kiek esi kompensuojamas už papildomą prisiimamą riziką, jog emitentas bankrutuos.

Vertinant nemokumo tikimybė, bei rizikingų ir nerizikingų obligacijų pajamingumo skirtumus (spreads) galima skaičiuoti ir modeliuoti tikėtiną grąžą, šią lyginti su istorine obligacijų grąža, arba su kitų investicinių instrumentų šiuo metu siūloma tikėtina grąža.

Plačiai šiomis temomis rašiau Obligacijos (1 dalis): Pagrindai ir Obligacijos (2 dalis): kam jos reikalingos ?.

Taigi, skaičiuojant obligacijų tikėtiną grąžą reikia vertinti dabartinių saugių instrumentų pajamingumą (kas nėra sunku), būsimus palūkanų normų kreivės pokyčius, bei kiek esi kompensuojamas už prisiimamas term ir credit rizikas (šitai kur kas sunkiau).

Nors skamba komplikuotai, visgi, su obligacijomis dažniausiai kur kas geriau gali įsivaizduoti, kiek uždirbsi investavęs į šiuos vertybinius popierius, nei į kokias akcijas.

Yra dar vienas triukas, nepaprastai palengvinantis tikėtinos grąžos skaičiavimą investuojant į įvairius fiksuotos trukmės (constant maturity) saugių obligacijų fondus.

Fiksuotos trukmės saugių obligacijų fondo grąža (reinvestuojant gautas palūkanas) bus apyliksiai lygi pirkimo metu paskaičiuotam YTM rodikliui, išlaikius investiciją dvigubai ilgesnį nei fondo duration periodą.

Pavyzdžiui, jeigu šiuo metu įsigyčiau iShares € Govt Bond 3-5yr UCITS ETF, kurio YTM 2,85%, o duration 3,66, tuomet turėčiau išlaikyti šį ETF nusipirkęs ~7 metus (2x duration), reinvestuoti visus gautus dividendus, tuomet po septynių metų pardavęs šį ETF +- žinau, kad uždirbsiu ~3% metinę grąžą.

Apibendrinant, net ir nedarant kažkokių sudėtingų skaičiavimų ar simuliacijų, dabartinės startinės palūkanų normos, yield curve ar dabartiniai credit spreads yra kur kas geresnis indikatorius, kokią grąžą uždirbsite iš šios turto klasės ateityje, nei naivus istorinių duomenų taikymas.

Akcijos

Jeigu obligacijų atveju paskaičiuoti tikėtiną grąžą įmanoma, tai viskas gerokai sudėtingiau su akcijų turto klase.

Yra keletas būdų skaičiuoti tikėtinai grąžai ir akcijų atveju, bet jų tikslumas nepaprastai menkas. Dauguma atveju žinoti tikėtinos grąžos investuojant į akcijų turto klasę tiesiog neįmanoma.

Akcijų ateities grąžos vertinimas remiantis vertės rodikliais

Pirmas būdas akcijų ateities grąžai vertinti – skaičiuoti tikėtiną grąžą remiantis dabartiniais vertės rodikliais.

Istoriškai akcijų rinkų grąža ateityje tuo mažesnė, kuo dabartinė mokama kaina už šiuos vertybinius popierius yra didesnė.

Ši koreliacija kažkiek teisinga nepriklausomai nuo to, kokį vertės rodiklį pasirinksi, dabartinį P/E, forward P/E, CAPE, P/B, dividend yield ar dar kažką.

Tokia išvada turi logikos – kuomet perki kažkokį tai pinigų srautą ateityje (būsimus dividendų ir share buybacks mokėjimus, kuriuos tau, kaip akcininkui, mokės verslas), kuo mažiau už šį pinigų srautą sumokėsi dabar, tuo bus aukštesnė grąža.

The simple rule is you can’t get blood out of a stone. If you double the price of an asset, you halve its future return.

Jeremy Grantham

Tačiau tai absoliučiai nereiškia, jog jeigu šiuo metu akcijos yra brangios, galima laukti kainų kritimo ir šiuo metu investuoti neverta.

Ši taisyklė neretai pamirštama, o rinkos dalyviai dažnai tikisi, jog investuojant į akcijas kuomet šios pigios, jų vertės rodikliai mean reversion dėka grįš iki vidurkio, bei atvirkščiai, kuomet akcijos yra brangios, jų vertės rodikliai ateityje smuks.

Dauguma atveju to tikėtis nevertėtų.

Nes ši tendencija, kartais pastebima istoriniuose grafikuose, vertės rodikliams grįžti iki vidurkio, lemta kelių stiprių kritimų ir atlošimų (tų šalių akcijų rinkų, kurios išgyveno, kitaip Rusijoje, Kinijoje ir pan.), bei menkai padeda prognozuoti ateities akcijų grąžą tais atvejais, kuomet rinkos nėra smukę -50% nuo piko.

Kitais žodžiais, kuomet akcijų rinkos nėra kažkokiame ekstryme, negali daryti prielaidos, jog vertės rodikliai grįš prie istorinio vidurkio (toks net neegzistuoja).

Ypač sudėtinga pasakyti, kuomet reikėtų pasitraukti iš akcijų rinkos, nes šios yra per brangios. Beveik visada likti akcijų turto klasėje, neparsiduoti, yra kur kas pelningesnė strategija, nei bandyti timinti, kada įšokti ir iššokti.

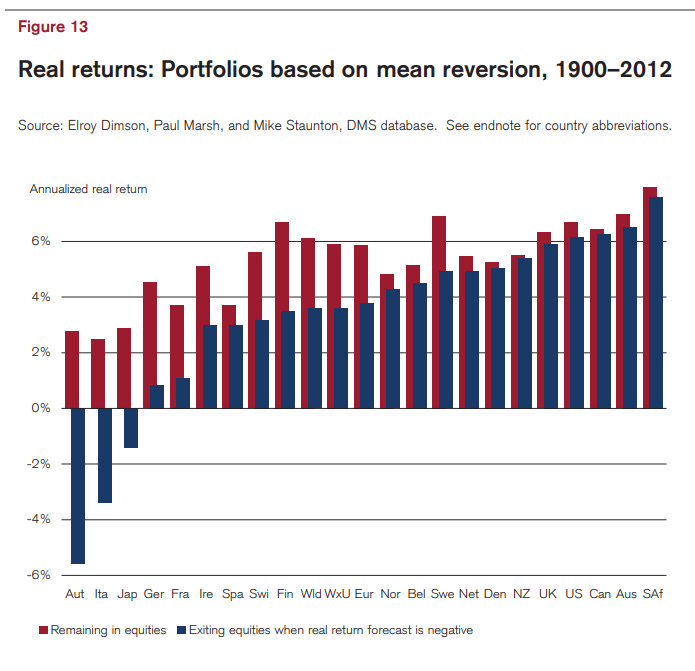

Pavyzdžiui, vertinant įvairių šalių patirtį, remiantis vertės rodikliais absoliučiai neįmanoma atspėti, kada reikėtų akcijas parduoti ir pereiti į obligacijų turto klasę.

Lentelė pasiskolinta iš “Triumph of the Optimists” knygos autorių Elroy Dimson, Paul Marsh, Mike Stauton publikacijos “Credit Suisse Global Investment Returns Yearbook 2013“. Šios publikacijos skyrių apie mean reversion perskaityti privalu kiekvienam.

Galbūt, net ir tuo nesu tikras, tam tikrai atvejais galima pasitraukti iš akcijų rinkų, kuomet šios yra nepaprastai brangios, bei investuoti į kitas turto klases, kurių tikėtina grąža irgi yra aukšta, pavyzdžiui, iš akcijų permesti lėšas į P2P ar NT.

Bet, dar kartą pakartosiu, remiantis vertės rodikliai neįmanoma atspėti, kada parsiduoti ir pereiti į cashą ar bonds.

Dauguma atveju, viskas ką galima pasakyti apie akcijų grąžos ir vertės rodiklių santykį, tai kuomet akcijos yra pigios (equity risk premium yra aukštesnis), jų tikėtina grąža yra aukštesnė, nei kuomet brangios (equity risk premium žemas).

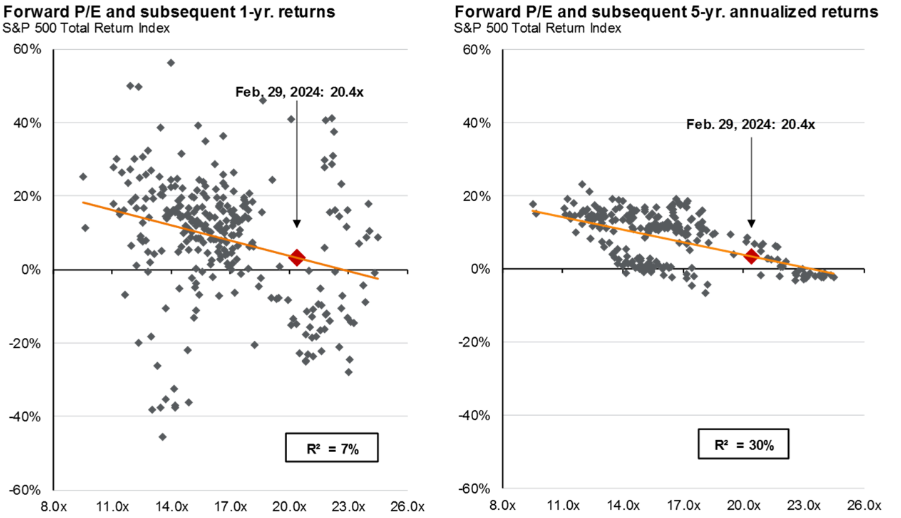

Štai šiuo metu vienos iš brangiausių yra JAV regiono akcijos, kurių forward P/E šiuo metu siekia 20,4x. Šis rodmuo gerokai aukštesnis nei istorinis JAV akcijų forward P/E rodiklis, bei gerokai aukštesnis, nei kitų regionų akcijų vertės rodikliai šiuo metu.

Bet pasisūrėjus į grafiką kairėje puikiai matyti, jog tai nieko nepasako apie tai, kokia bus JAV akcijų grąža ateinančiais metais – koreliacijos beveik nėra.

Visi scenarijai yra on the table, nuo -40% iki +40%.

Net ir imant penkerių metų tikėtiną rezultatą, remiantis istoriniais duomenimis, vis tiek nieko neįmanoma pasakyti su kažkokiu didesniu užtikrintumu.

Tiesiog uždirbti 10-20% per metus iš JAV akcijų artimiausiais 5-10 metų nėra didelė tikimybė (nors vis tiek įmanoma).

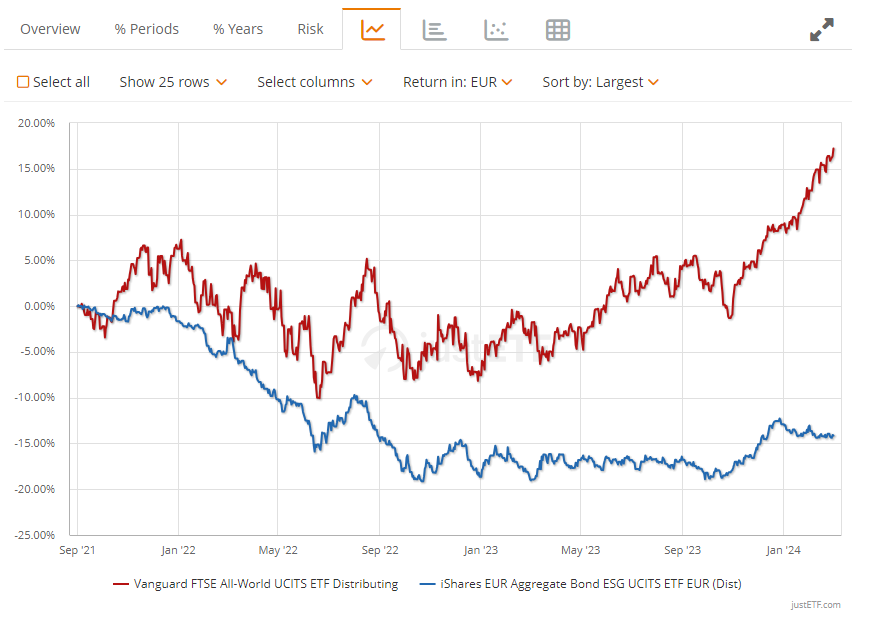

Kažkada rašiau, kaip šią klaidą padarė mano mėgstamas ekonomistas Nerijus Mačiulis, parsidavė akcijas 2021 metais, nes šios buvo brangios, bei prisipirko obligacijų.

2021 m. rugsėji Nerijus Mačiulis teigė, jog iš akcijų fondų perėjo į obligacijų fondus, nes akcijų rinkos brangios ir euforija ten.

Nors jo portfelis nėra viešas, bet, spėju, tai kainavo nemažai, nes 2022 m. obligacijos krito dar daugiau kaip akcijos, bei akcijos atšoko – obligacijos ne.

Sprendžiant iš tam tikrų jo vėlesnių pasisakymų, abejoju, ar kada nors į akcijų rinkas grįžo (nors gal ir grįžo, aš neturiu priėjimo prie jo asmeninių rezultatų suvestinės).

Rezultatas, jeigu kas nors 2021 m. rugsėjo mėnesio pradžioje iš perėjo iš akcijų į obligacijas, tai šiuo metu sėdi ~-14% nuostolyje, tuo tarpu akcijų rinkos per daugiau kaip du metus paaugo 17%.

Kartais tam tikra turto klasė yra tiesiog TINA – there is no alternative.

Jeigu akcijų rinkos brangios, bet vienintelė alternatyva pirkti obligacijas, retu atveju įmanoma atspėti, kada tai verta daryti.

Tačiau yra tam tikrų įrodymų, jog rinktis pigesnių regionų akcijas yra pelningesnė strategija, nei rinktis brangesnių, šia tema esu rašęs įrašuose Nenugalimos JAV akcijos ir Kaip veikia vertės investavimas. Taip pat įraše Vertės investavimo vargai rašiau, jog tai nėra lengvai įgyvendama strategija, bei pasitikėti vertės rodikliais, dažnu atveju, yra naivu.

Kaip jau minėjau, nors šokinėjimas iš akcijų į obligacijas neveikia, tyrimais įrodyta, bet šį rezultatą gali lemti faktas, jog obligacijų turto klasės siūloma tikėtina grąža, dauguma atveju, iš esmės nėra aukšta.

Galimai tokia strategija veiktų geriau, bandant rotuoti iš akcijų, kuomet šios brangios, į kitas turto klases, kurių tikėtina arba istorinė grąža irgi yra aukšta, tokias, kaip P2P ar NT.

Akcijų ateities grąžos vertinimas remiantis fundamentalių rodiklių pokyčiais

Antra būdas, kaip galima skaičiuoti akcijų tikėtiną grąža, remtis ne vien vertės rodikliais, bet spėlioti, kaip keisis fundamentalūs grąžą lemiantys veiksniai ir pinigų srautai – pajamos, pelnas, dividendai ir t.t.

Yra tokia paprasta formule paaiškinanti iš kur akcijų rinkų grąža atsiranda, iš trijų komponenčių:

Total return = (i) Earnings growth return + (ii) Dividend return + (iii) P/E change return

Yra kas bando spėlioti kompanijų pelnų ir išmokų pokyčius, bei taip atspėti, kokią grąžą pavyks pasiekti akcijų rinkose vidutiniu ir ilguoju laikotarpiu.

Dažniausiai daromos tokios prielaidos, jog pajamų ir pelno augimo tempai grįš prie istorinio vidurkio, arba atvirkščiai, kaip nors keisis, pavyzdžiui, pajamos mažės dėka populiacijos pokyčių, arba augs, nes čia AI ir robotikos revoliucija už kampo ir panašiai.

P/E rodiklis tokiu atveju dažniausiai prognozuojamas arba kad nesikeis, arba grįš prie istorinio vidurkio.

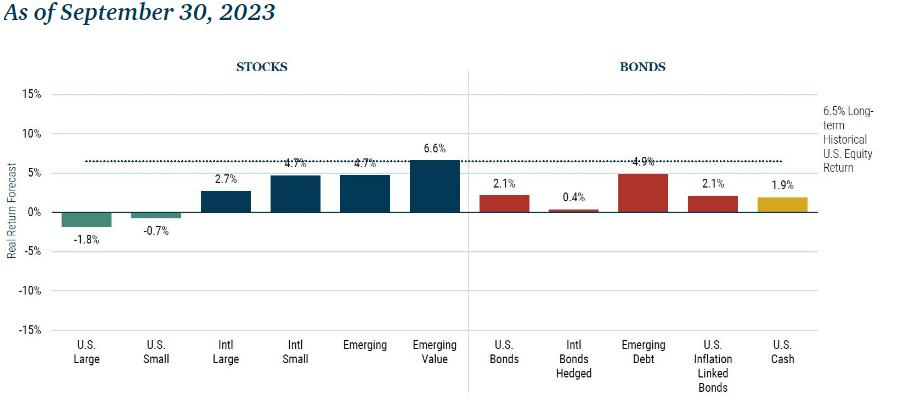

Esu ne kartą matęs Vanguard grupės įvairių turto klasių ateities grąžos prognozių, bet žymiausias “shopas” darantis tokias prognozes yra GMO.

GMO kas ketvirtį skelbia artimiausių septynerių metų įvairių turto klasių prognozes, naujausios atrodo taip:

Bet prieš bėgant pirkti emerging markets vertės akcijų vertėtų pasižiūrėti, kaip GMO sekėsi prognozuoti grąžą ankščiau. O čia jų 2015 m. prognozė:

Ar pataikė ? Absoliučiai pro šoną.

Skaičiuojant metinę realią grąžą nuo 2015 m. štai kokie rezultatai: U.S Large 10,76%, U.S Small 6,94%, International developed stocks 3,61%, International ex-US small cap 2,37%, emerging markets 3,27%.

GMO prognozės buvo absoliučiai bevertės.

Nors yra buvę periodų, kuriais GMO akcijų rezultatus sekėsi prognozuoti geriau, bet esmės tas nekeičia – gali rinktis kokį tik nori savo mėgstamiausią akcijų prognozavimo įrankį – iš jo beveik visada nėra jokios naudos.

Prognozuoti akcijų vertės pokyčius – misija neįmanoma, per daug judančių dalių, per didelis neapibrėžtumas, visko būna ir visko nutinka.

Mano išvada – kadangi prognozuoti akcijų rinkų ateities pokyčius beveik neįmanoma, todėl dauguma atveju investuojant į šią turto klasę geriausia remtis istoriniais duomenimis.

Real estate

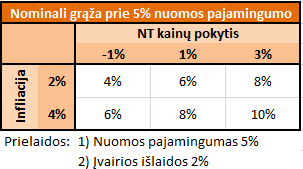

Galima prognozuoti ir NT tikėtiną grąžą, esu tai daręs viename savo įraše, kuriame modeliavau tikėtiną grąžą iš NT būsto nuomai.

Formulė atrodytų kažkur taip:

Tikėtina grąža = infliacija + realių NT kainų pokytis + nuomos pajamos – sąnaudos.

Remiantis tam tikromis prielaidomis (plačiau mano įraše), skaičiavau dabartinę tikėtiną gyvenamosios paskirties nuomojamo būsto grąžą.

Panašus, tik kitaip užrašytas, būdas prognozuoti grąžai iš įvairių NT projektų, mėgstamas įvairių NT fondų, tai skaičiuoti tai, kas vadinama capitalization rate (cap rate).

Cap Rate = Net Operating Income / Current Market Value

Net Operating Income yra pajamos iš NT objekto atėmus įvairius su NT objekto išlaikymu susijusius kaštus (nusidėvėjimas, NT mokestis, komunalinės sąnaudos ir panašiai).

Šias pajamas padalijus iš NT dabartinės vertės gaunamas pelningumo rodiklis.

Aukštas rodiklis indikuoja aukštą tikėtiną grąžą, bei atvirkščiai.

Skirtumas tarp pirmo ir antro skaičiavimo būdo, jog cap rate yra inflation-adjuseted tikėtina grąža, bei neatsižvelgia į realius NT kainų pokyčius.

P2P

P2P turto klasės galimą grąžą sunku vertinti remiantis istoriniais rezultatais, nes tai dar nepaprastai jauna turto klasė, per daug trumpa ta istorija, dar visko čia bus.

Rašiau daugelį įrašų šia tema, o vieną iš jų pavadinau Žaidžiame Minesweeper ne be reikalo – nes svarbiausias uždavinys renkantis P2P turto klasę yra išvengti nemokių platformų sprogimo.

Šį uždavinį įgyvendinus grąža gali būti nuostabi, bet užtaikius ant nemokios platformos viskas gali virsti fejerverkais ir didžiuliais nuostoliais.

Štai, aš vis užmetu akį, kiek paskolų per mėnesį Estateguru išduoda, šis skaičius vis krenta, bei man smalsu, užsilenks ar ne ši buvusi P2P rinkos žvaigždė.

Atitinkamai savo puslapyje Estateguru reklamuoja, jog jų istorinė grąža 10,42%, bet jeigu čia investuočiau dabar (arba būčiau investavęs į Vokiškas jų paskolas praeityje), bei remiantis šiuo rodikliu formuočiau ateities tikėtinos grąžos lūkesčius – akivaizdu, tai nebūtų logiška.

Turbūt geriausias būdas P2P vertinti galimai grąžai būtų modeliuojant įvairias situacijas, kas nutiktų tokiais atvejais, kaip platformos bankrotas, ekonominės situacijos pablogėjimas, palūkanų normų pokyčiai ir panašiai.

Esu tai daręs daugybę kartų šiame bloge, pavyzdžiui: P2P (2 dalis): Tarpusavio skolinimas ir P2P (4 dalis): Sutelktinis finansavimas.

2.3 Tai kas geriau – praeities rezultatai ar expected returns ?

Taigi, vertinant įvairių turto klasių grąža, būsimą uždarbį, galima remtis dviem skirtingomis metodologijomis.

Pirmoji metodologija – remtis istoriniais rezultatais, daryti prielaidą, jog geriausia ką galima pasakyti apie būsimą grąža ateityje, tai buvusi grąža praeityje.

Antroji metodologija – skaičiuoti expected returns, remiantis įvairiomis prielaidomis ir atsižvelgiant į dabartinę situaciją vertinti kas bus ateityje.

Sakyčiau, jog abu šie būdai turi vietos po saule.

Tokių turto klasių kaip obligacijos ar P2P grąžą logiškiau vertinti skaičiuojant expected returns. Čia istoriniais duomenys ne visada aktualūs, nes pasaulis per daug pasikeitęs.

Kalbant apie akcijas, šių grąža lemia veiksniai, kurių numatyti remiantis šiandienine informacija beveik neįmanoma, bei menkai įrodymų, jog ateities grąžą kas nors gali numatyti iš anksto.

Todėl investuojant į akcijų rinkas, turbūt, logiškiau vadovautis istoriniais rezultatais, o ne bandyti ateitį spėti.

Tačiau būtina suprasti, jog investuojant periodais, kuomet akcijų vertės rodikliai yra aukštesni, menkesnė tikimybė pasiekti aukštą grąžą.

3. Svarbu (bet ar įmanoma) įvertinti rizika

Galimą grąžą įvertinom, ar bent jau pabandėm tai padaryti – puiku, o kas toliau ?

Pavyzdžiui, tikiesi, jog iš akcijų uždirbsi 8%, nuostabu.

Bėda – retu atveju po ilgesnio periodo pažvelgęs į sąskaitos balansą būsi uždirbęs tiek, kiek tikėjaisi.

Nes yra rizika, kad reikalai pasisuks ne ta kryptimi kaip tikėjaisi, galbūt nuostolį patirsi.

Bet kas ta rizika ? Ar galima ją skaičiuoti, ar tik įsivaizduoti ?

Praleidau daug laiko galvodamas apie tai, tiek rašant šį įrašą, tiek daug seniau, bei vis tiek neturiu atsakymo kas yra rizika, negaliu ir jos tinkamai įvirinti.

3.1 Kas yra rizika

Kas yra rizika nėra vieno atsakymo, nes tai nėra kiekybinis, bet kokybinis kriterijus.

Iš esmės rizika yra kažkoks neapčiuopiamas kokybinis matas, jog tau kažkas kažkur nepasiseks – prarasi pinigus, arba neturėsi lėšų sąskaitoms apmokėti, neįgyvendinti savo finansinių tikslų, neuždirbsi tiek kiek tikėjaisi.

Neįmanoma rizikos pamatuoti, bei įsprausti į kažkokius tai matematinius modelius.

Iš esmės į riziką reikėtų žiūrėti kaip į intervalą, kas gali nutikti, bei kuo rizika didesnė, tuo įvairių galimybių intervalas didesnis.

By taking on more risk, you increase the expected return. However, the range of possible outcomes becomes wider, there is more uncertainty and the bad outcomes become worse. By going to riskier asset you may have lower return or a negative return (that’s the definition of risk). Possibility of good outcomes also increases.

Howard Marks

Rizikingesnių instrumentų grąžą dažnai aukštesnė, bet ir tikimybė patirti nuostolį proporcingai didesnė. Kaip sako Elroy Dimson – “risk means more things can happen than will happen“.

Tačiau toks nekonkretus rizikos įvertinimas, nors ir teisingas, menkai padeda sprendimus realiam gyvenime priimti.

Praktikoje dažniausiai ši problema problema sprendžiama darant prielaidą, jog rizika lygu aktyvo kainos svyravimams, standartiniui nuokrypiui.

Ar argumentuočiau, jog šis įsitikinimas neatitinka realybės.

3.2 Rizika negali būti redukuota iki kainų volatilumo

Dažniai finansų teorijoje rizika vertinama iš šios prizmės, skaičiuojant standartinį nuokrypį (angl. standard deviation), kiek aktyvo kaina svyruoja aplink vidurkį, tačiau realybėje šis rodmuo retai yra geras rizikos atspindys.

Noriu plačiau apsistoti ties šia tema, jog dažniausiai nėra reikšmingo ryšio tarp rizikos, kad ir kaip ją įvardintum, bei standartinio nuokrypio.

Pavyzdžiui, keli metai atgal Vokietijos vienerių metų obligacijų pajamingumas buvo neigiamas, apie -1%.

Finansų teorija laiko tai nepaprastai saugiu instrumentu, nes svyravimai nedideli ! Bet gi iš investuotojo pusės čia totali nesąmonė tokį instrumentą svarstyti, kaip nerizikingą, nes šio prisipirkęs gali būti tikras, jog pinigus prarasi, bei finansinių tikslų neįvykdysi.

Kodėl tuomet finansų teorijoje standartinis nuokrypis laikomas rizikos sinonimu ?

XX a. pirmoje pusė buvo fizikos mokslo aukso amžius. Sukurta atominė bomba, reliatyvumo teorija, standartinis modelis, kvantinės mechanikos teorija.

Tokia didžiulė sėkmė sukėlė įvairių soft science disciplinų pavydą, tokių kaip ekonomika ir finansai, į kurias hard science mokslininkai žiūrėjo kaip į horoskopų skiltį žurnale TV programa.

Todėl kilo didžiulė ekonomikos ir finansų teorijos matematizavimo banga. Prisigalvota įvairių modelių ir teorijų, kuriomis remiantis finansai buvo matematizuoti ir paversti kažkuo panašiu į fiziką – tikrą mokslą.

Bėda ta, jog visi tie modeliai remiasi tam tikromis prielaidomis, kurios tikrovėje tiesiog nėra tiesa.

Viena iš tų prielaidų – jog rizika yra standartinis nuokrypis. Kas nėra teisybė, bet ši ir dar keletas neteisingų prielaidų leidžia kurti įvairius elegantiškus matematinius modelius.

Kam įdomu šią temą giliau panagrinėti, tam puiki knyga The Misbehavior of Markets by Benoit Mandelbrot.

Visa ši situacija man primena vieną anekdotinę situaciją iš medicinos istorijos.

Kažkada seniais laikais įvairių medikamentų veiksmingumas nebuvo dar nebuvo tinkamai tiriamas, bet žmonės nekvaili, pastebėjo, jog asmenų, kurie miršta nuo širdies ligų, širdies ritmas dažnai yra sutrikęs.

Bei buvo išrastas vaistas, kuris širdies ritmą “išlygindavo”. Tuomet visi plojo katutėm ir visiems pacientam širdininkam medikamentą siūlydavo, nes gi – nėra svyravimo, reiškia viskas all good, medikamentas veikia, pacientui geriau.

Aišku medicinos mokslas darė pažangą, bei pradėjo tinkamai testuoti medikamentų veiksmingumą, ir kas gi paaiškėjo – šie medikamentai išlygindavo širdies ritmą, bet padidindavo mirtingumą.

Panašiai ir su finansais ir investavimu, visi “mokslininkai” stengiasi sumažinti portfelio svyravimus, pasirinkti “optimalią” grąžą tam tikram svyravimų laipsniui, bet pamiršta, jog tikslas ne čia, tikslas – nenumirti iš bado ar dar kažką.

Nėra jokio skirtumo, kiek svyruos portfelis, jeigu pinigų tau galutiniam rezultate užteks.

3.3 Standartinio nuokrypio ir grąžos ryšys

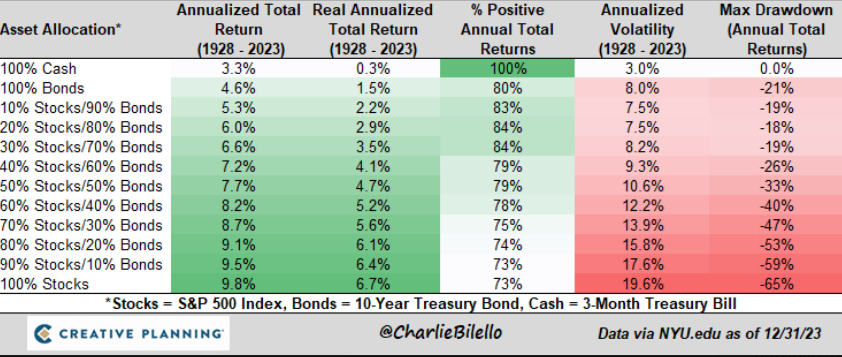

Bet, pasakytų kas nors, that’s the point (dažniausiai tai bus teoretikai kabinete tyrinėjantys istorinius duomenis) – kuo svyravimai aukštesni, tuo ir grąža aukštesnė.

Nes štai, pavyzdžiui, kas gi nežino, jog obligacijos svyruoja ženkliai mažiau, bei kuo daugiau istoriškai įtrauksi akcijų, tuo mažiau svyruos portfelis, tuo aukštesnis bus tavo uždarbis.

Nenuostabu, jog akademikai šventai įsitikinę svyravimo, rizikos ir grąžos priklausomybę, nes dauguma jų studijų yra parašyta remiantis būtent JAV rinkos akcijų ir obligacijų istoriniais duomenimis.

Bet žvelgiant plačiau, daugumoje turto klasių, lyginant šias tarpusavyje, arba lyginant vienos ir tos pačios turto klasės porūšius, nėra jokios priklausomybės tarp svyravimų ir grąžos.

Ši lentelė pasiskolinta iš knygos The Missing Risk Premium by Eric G. Falkenstein, kuri yra puikus vaistas įsitikinimui, jog yra ryšys tarp svyravimų ir grąžos.

Nors knygos neskaičius lentelę suprasti sunku, bet esmė, jog visos turto klasės ir jų porūšiai suskirstyti į tris grupes.

Kairiame stulpelyje pažymėtos vos keturios turto klasės ar jų porūšiai, tarp kurių kainos svyravimų ir grąžos istoriškai ryšys yra, tai triumo laikotarpio obligacijos (short end of yield curve), kuo ilgesnis laikotarpis, tuo grąža bei svyravimai didesni.

Taip pat investment grade corporate bonds (BBB-AAA corporate spread) kuo reitingas prastesnis, tuo grąža ir svyravimai didesni.

Bei akcijų grąža didesnė nei obligacijų, kaip ir kainos svyravimai (gross equity returns) ir REITs (bent jau 2013 m. duomenimis, kada knyga rašyta) kainos svyruoja labiau nei stocks, kaip ir grąža REITs aukštesnė.

Bet visais kitais atvejais, daugumoje iš jų, nėra ryšio tarp svyravimų ir grąžos.

Pavyzdžiui, “rizikingesnės” šalys, tokios kaip emerging markets ar kitos, kurių akcijų rinkų svyravimai aukštesni nei tokių saugių šalių kaip JAV, nepasižymi aukštesne grąža.

Rizikingiausios obligacijos, kurių grąža svyruoja labiausiai, nepasižymi aukščiausia grąža.

IPO akcijos nepasižymi aukštesne grąža, nors kainos čia svyruoja labiau už jau listinguotas akcijas. Fondai ir valiutos, kurios svyruoja labiau, neuždirba daugiau ir t.t.

Beveik neabejoju, jog nėra jokio ryšio tarp svyravimų ir grąžos P2P turto klasėje, t.y., jog pasirinkę platformas, kuriose jūsų grąža svyruoja smarkiausiai, daugiausiai neuždirbsite.

Galiausiai, su tuo volatilumu bėda, jog dažniausiai skaičiuojama kiek trumpalaikėje perspektyvoje nominali kaina svyruoja, o ilgalaikėje perspektyvoje investavimo sėkmę lemia realios portfelio perkamosios galio išsaugojimas.

Štai imkim UK obligacijų istoriją:

Prisipirksi obligacijų, nes jų kainos svyruoja mažiau nei akcijų, bet pamirši, jog čia tik tuo atveju, jeigu nominalias kainas skaičiuoji.

O skaičiuojant realių kainų nuosmukius, šie tam tikrais atvejais tokie patys ar didesni nei akcijų.

Arba gali investuoti į P2P, nes čia svyravimų mažai, o svyravimai tave gąsdina. Tokiu būdu kurį laiką svyravimų išvengsi, bet jeigu užtaisysi ant platformos, kuri bankrutuos, gali didesnės portfelio dalies netekti vienu ypu.

Štai kodėl visi sharp ratios, modern portfolio theory, CAPM ir kiti “modernių finansų” atradimai, besiremiantys prielaida, jog rizika yra volatilumas, neturi jokios pridėtinės vertės investuotojams.

Mano išvada – tarp svyravimų ir rizikos, dauguma atvejų, nėra ryšio, o svyravimai – nėra rizika.

3.4 Svyravimų verta saugotis, kuomet investavimo laikotarpis trumpas

Yra vienintelis išskirtinis atvejis, kuomet svyravimų verta saugotis – jeigu investuojama trumpam laikotarpiui su kažkokiu konkrečiu tikslu.

Pavyzdžiui, žinant, kad už metų reikės kokias nors sąskaitas apmokėti, bei jau turint lėšų šioms sąskaitoms padengti, turimus pinigus svarbu investuoti taip, jog jų nominali vertė per šį trumpą laikotarpį nesikeistų.

Ir tai tik tuo atveju, jeigu svarbiausia, jog suma nekistų nominalia išraiška.

Kaip paaiškėjo 2022 metais, kuomet infliacija per metus pakilo ~20%, investicinio instrumento nominalios kainos stabilumas neužtikrino rizikos nebuvimo net ir trumpuoju laikotarpiu.

Nors tokie instrumentai kaip indėliai ar trumpo laikotarpio obligacijos išsaugojo stabilią nominalią vertę, bet kas iš to, jeigu skaičiuojant realią vertę per metus prarasta 20% vertės.

Asmenys, kurie laikė lėšas indėliuose ar kituose fiksuoto pajamingumo instrumentuose, net jeigu lėšos buvo skirtos padengti pragyvenimo išlaidoms po vienerių metų, staiga suprato, kad jų turtas nuvertėjo 20% per metus saugiuose instrumentuose ! Gyventi reikės taupiau.

Bet čia šnekėjau tik apie trumpą investavimo laikotarpį. O kuomet investavimo laikotarpis nėra trumpas, investuojama ilgam laikotarpiui, ryšio tarp svyravimų ir grąžos tiesiog nėra, ypač, jeigu svarbi reali portfelio grąža.

Nes kaupiant ilgam laikotarpiui trumpalaikiai kainų svyravimai nėra esminis riziką atspindintis kriterijus, svarbu, jog kuo didesnė būtų portfelio vertė, kuomet pinigų prireiks.

Ypač svarbu, jog portfelio vertė būtų kuo didesnė realia išraiška, atsižvelgiant į infliaciją, kas menką ryši turi su trumpalaikiais nominaliais kainų svyravimais.

3.5 Bet kainų svyravimai lemia elgesio klaidas

Čia jau atrodytų, jog išvada logiška, jog nėra ryšio tarp rizikos ir kainų volatilumo. Tik viena bėda – realių žmonių rezultatai tuo prastesni, kuo labiau svyruojančių investicinių instrumentų prisiperkama.

Standartinis nuokrypis, kaip rizikos matavimo priemonė, vėl grįžta per galines duris. Tik šiuo atveju nėra taip, kaip savo finansų teorija, jog rizikingi aktyvai, tie kurių kaina svyruoja labiau, uždirba daugiau, bet atvirkščiai.

Kuomet nagrinėjama kiek realūs žmonės uždirba, tai šių rezultatai prasčiausi tada, kada kainos svyruoja labiausiai.

Nesvarbu, ar šnekėtume apie akcijų rinkų svyravimus, kur investuotojai perka labiausiai kai kainos stipriausiai kyla, bei parduoda dugne, kuomet kainos smarkiai ir stipriai krenta.

Ar šnekėtumėme apie NT burbulus, kuomet investuotojai prisiskolina kiek gali, prisiperka NT pačiose aukštumose ir panašiai.

Šiuo atveju svyravimų ir rizikos ryšys nepaprastai priklauso nuo kiekvieno asmeninių aplinkybių, patirties ir būdo savybių.

Jeigu turi patirties, žinai iš asmeninės patirties, jog kainų svyravimas nevirsta sprendimais pirki ir parduoti investicinius instrumentus, svyravimai, dauguma atvejų, tau nėra rizika.

Tačiau jeigu sunku “pernešti” akcijų rinkų volatilumą, nemiegi kai portfelio nominali vertė stipriai šokinėja, šiuo atveju svyravimai yra rizika, nes gali pulti ir parduoti netinkamu metu, arba atvirkščiai, ką nors įsigyti netinkamu metu.

Nors volatilumas nėra rizika long term, bet long term susideda iš gausybės short terms. O dažnai tuose short terms volatilumas lemias elgesio klaidas.

3.6 Kitos rizikos dimensijos

Rizika nėra kažkoks vienintelis kiekybinis kriterijus, toks kaip standartinis nuokrypis. Yra ir kitų rizikos dimensijų, kai kurios jų kiekybinės, kitos ne, o trečios iš vis priklauso nuo kiekvieno asmeninių aplinkybių ir investavimo tikslų.

Žmogui, kuriam pinigų reikės po kelių mėnesių, rizika yra visai kas kita nei žmogui, kuriam investuojamų pinigų reikės po dvidešimt metų.

(1) Siūloma grąža

Pirmoji rizikos dimensija, bei kaip galima galvoti, kas ir kada yra rizikingas pasirinkimas, tai paprasta taisyklė – aukšta grąža lygi aukštai rizikai.

Kitais žodžiais tariant, kuo aukštesnės grąžos siekiama, arba kuo aukštesnę grąžą žadantis instrumentas pasirenkamas, tuo didesnė tikimybė, jog galutinis rezultatas bus nuviliantis.

Tas taikoma tiek renkantis akcijas prieš obligacijas, arba nuostolingas augimo akcijas prieš stabilias ir pelningas kompanijas.

Lygiai ta pati taisyklė galioja P2P platformose – didesnė tikimybė, jog kažkas bloga nutiks pasirinkus aukščiausią grąžą siūlančias platformas, arba tos pačios platformos aukštesnę grąžą siūlančių reitingų paskolas.

Arba renkantis būstą nuomai kur nors miesto centre, su mažesne grąža, prieš kitą objektą periferijoje, su aukštesne tikėtina grąža.

Ar bet kur kitur.

(2) Fat tails ir juodosios gulbės tipo rizika

Kita rizikos dimensija – neapibrėžtumas, faktas, jog rizikos neįmanoma išreikšti skaičiais, ateities įvykių ir scenarijų tikimybės yra nežinomos, o galimybių – gausybė. Apie visas rizikas pagalvoti, bei į jas atsižvelgti, neįmanoma.

Nesvarbu kiek laiko praleisi vertindamas riziką, bet pasaulis iš esmės yra per daug sudėtingas, pasižymintis nelinijiniais ryšiais, bei mažos tikimybės sunkiai prognozuojami įvykiai nutinka nuolatos.

Būtent tokie reti įvykiai, kuriuos Nassim Nicholas Taleb savo knygoje The Black Swan pavadino juodomis gulbėmis, lems visų ilgalaikių investuotojų galutinę grąžą.

Lengva šį argumentą suprasti galvojant, ar verta investuoti į kokios nors Kinijos akcijas. Pavyzdžiui, jeigu netikėtai rytoj Xi Jinping Kinijoje pasimirtų, valdžią perimtų reformatorius, tikėtina, šios šalies akcijų rinkų grąža būtų visai kitokia, nei Xi Jinping karą Taivanui paskelbus.

Bet šių scenarijų tikimybės matematiškai įvertinti neįmanoma, pasaulis yra neaiškus ir abejotinas.

Kaip sakė John Maynard Keynes – “It would be foolish, in forming our expectations, to attach great weight to matters that are very uncertain“.

Bet akcijos nėra vienintelė turto klasė, kenčianti nuo ateities neapibrėžtumo.

NT grąža ateityje smarkiai priklauso nuo politinių sprendimų, tokių kaip paskolų bankų išdavimo sąlygos, NT apmokestinimas, karai, demografiniai pokyčiai, klimato kaita ir panašiai. Visų šių veiksnių pokyčių numatyti neįmanoma.

P2P gali pasirodyti puiki investicinė priemonė, iki kol viena platforma užsilenkia ir paaiškėja, jog kažkas viduje nešvaraus vyko, arba teisinė bazė veikia kitaip nei tikėtasi, ypač jeigu teisėjas bankroto bylą vertinęs vakar užgėrė arba buteliuką su pinigais gavo už darbą.

Dauguma atvejų neįmanoma rizikos vertinti kiekybiškai, galima tik kokybiškai įvertinti įvairias žinomas rizikas.

Bet tikrųjų juodosios gulbės rizikų įvertinti neįmanoma, todėl gali būti geriausias rizikų valdymo specialistas, bet rimtai ir sunkiai prognozuotinai nelaimei įvykus – vis tiek bankrutuosi.

(3) Asmeniniai rizikos faktoriai

Dar viena rizikos dimensija, tai jog rizika kyla nebūtinai iš pasirinktos turto klasės ar instrumento, bet iš asmeninių kiekvieno individo aplinkybių – kada reikės pinigų, bei kiek reikės pinigų.

Pradžiai – apie laiko dimensiją, kada reikės pinigų.

Jeigu turiu laisvų lėšų, kurių reikės po mėnesio ar kelių, kokiam būsto pradiniam įnašui, artėjantiems mokesčiams apmokėti, ar kitoms jau numatytoms ir aiškioms išlaidos, svarbu, jog investicijų vertė kuo mažiau svyruotų, negalima investuoti į tuos aktyvus, kurių vertė gali smarkiai kisti.

Bet visiškai kita situacija asmenims, investuojantiems ilgam laikotarpiui, kuriems lėšų reikės tik po daugelio metų. Čia jau rizika nebėra svyravimai, bet nepakankama reali galutinė portfelio perkamoji galia.

Kitas asmeninę riziką lemiantis faktorius, kiek tau reikia uždirbti iš esamų investicijų ?

Pavyzdžiui, jeigu turi 1 mln. eurų dabar, bet patekai į avariją, susilaužei rankas ir kojas, bei nieko nebegalėsi dirbti, ir nori iš šių lėšų pragyventi visą likusį gyvenimą, dar kokius 50 metų.

Investuoti į indėlius arba saugių vyriausybių obligacijas, mokančias 2-3% palūkanų, pats rizikingiausias pasirinkimas, nes 100% tikimybė, jog ateityje pritruks pinigų.

Investavus 1 mln. eurų į akcijų rinkas negali būti garantuotas, jog akcijų portfelio vertė augs pakankamai sparčiai ir pinigų užteks, bet tokia tikimybė yra.

Net jeigu tikimybė iš akcijų portfelio pragyventi ateinančius 50 metų tokiu atveju būtų vos 20%, o 80% tikimybė, jog nepavyks, 100% failinti (investuoti į “saugius” aktyvus, garantuotai pritruks pinigų) yra rizikingesnė strategija, nei 80% tikimybė nusivilti, renkantis akcijas.

(4) Maksimalus kritimas nuo piko

Yra ir keletas kiekybinių būdų, kurias remiantis galima įvertinti tam tikras, ne visas, rizikos dimensijas.

Vienas iš jų, tai nagrinėti įvairių turto klasių ir instrumentų istorinius maksimalaus nuosmukio nuo piko duomenis (angl. maximum drawdown arba sutrumpintai MaxDD).

Tačiau žvelgiant į istorinius duomenis svarbu nepamiršti, jog visada gali būti, kad blogiausia kas istoriškai yra buvę, dar nėra blogiausia, kas istoriškai dar bus.

Įdomu, jog skaičiuojant istorinius maksimalius kritimo nuo piko rezultatus, prasčiausia reali pasaulio akcijų rinkų grąža siekia -43% per vienerius metus (2008 m.), -47% per du metus (1973-1974 m.), bei -58% per tris metus (1916-1920 m.).

O štai pasaulio obligacijų krepšelio maksimali reali neigiama grąža 1914-1918 m. buvo -45%, 1939-1948 m. -46%.

Taigi, nėra jau taip visiškai aišku, jog norint apsisaugoti nuo didelių maksimalių realių nuostolių, obligacijos geriau kaip akcijos.

(5) Kiek užtrunka grįžti iki all-time high

Kita svarbi rizikos charakteristika, kuomet ir jeigu nutinka kas nors bloga, kainos krenta, kaip greit ir ar kainos pakyla iki all-time high.

Štai yra tymas kuriame aiškinamasi, remiantis 19 skirtingų šalių akcijų duomenimis, kurių istorija siekia 120 metų, ar dažnai po 20, 30 ir 50 metų reali grąža neigiama.

Iš šių 19 tirtų skirtingų akcijų rinkų, net 13-oje būta 20 metų laikotarpių, kuomet reali akcijų rinkų grąža buvo neigiama (tik šios 13 šalių pavaizduotos lentelėje).

Septyniose šalyse būta ir trisdešimtmečių su neigiama realia akcijų rinkų grąža, o Italijoje buvo netgi 50 metų laikotarpis su neigiama akcijų rinkų grąža !

Tačiau “saugesnių” alternatyvų nedaug.

Nors obligacijų atveju panašios lentelės nerandu, bet štai JAV ilgo laikotarpio obligacijų atveju, yra buvę ilgesnių nei 50 metų periodų, kuomet reali grąža buvo neigiama.

Bei daugybėje šalių yra buvę atvejų, kuomet hiperinfliacija suvalgė visą obligacijų vertę, akcijoms tokiu atveju sekasi geriau.

3.7 Tiksliai rizikos įvertinti neįmanoma

Investuojant būtina įvertinti du dalykus – kokią grąžą gausi ir kokią riziką prisiimi.

Kaip jau rašiau, grąžą įvertinti galima dviem būdais, remiantis istoriniais duomenimis arba skaičiuoti tikėtiną ateities grąžą, tą padaryti nepaprastai sunku, bet bent jau apytiksliai įmanoma.

Bet kaip įvertinti riziką ?

Apibendrinant, nėra smagaus ir linksmo atsakymo.

Dažnai girdžiu protingus žmones susėdusius diskutuojant, kaip svarbu tinkamai įvertinti riziką, bet čia tušti žodžiai.

Svarbu – taip, įmanoma – ne.

Jeigu pasisekė ir nesudegei, negyvenai II pasaulinio karo metais – tai riziką įvertinai ? O jeigu nepasisekė, gimei netinkamu laikui – kaltink savo risk management įgūdžius ?

Realybė yra tokia, kad apytiksliai kažkokį tai neaiškų suvokimą, ar investicinis instrumentas yra rizikingas ar ne, bei kiek rizikingas, gali turėti.

Bet nieko aiškaus, nieko konkretaus.

Dauguma dalykų gyvenime yra nežinomi ir jų žinoti neįmanoma. Lieka su tuo susitaikyti ir vis tiek kažkokius sprendimus priimti.

Kas yra rizika – čia, kaip sakiau, neišsemiama tema, kuriai šiame įraše pakankamai skirti vietos neįmanoma. Laimei – yra gausybė puikių knygų šia tema.

- The Black Swan by Nassim Nicholas Taleb;

- The Most Important Thing by Howard Marks;

- Against the Gods: The Remarkable Story of Risk by Peter L. Bernstein;

- The Missing Risk Premium by Eric G. Falkenstein.

- Risk Savy by Gerd Gigerenzer

4. Diversifikacija

Nuostabus dalykas su ta rizika yra šis – jos apskaičiuoti neįmanoma, bet, bent jau dalinai, įmanoma suvaldyti.

Diversifikacijos koncepcija, švelniai tariant, nėra nauja.

Jau prieš 1500 metų šią išmintį žinojo žydai.

However, the earliest known source for diversification is actually in the Jewish Babylonian Talmud (circa 300-500 CE) wherein we are advised to split a portfolio of assets into thirds: keep one part for business (working capital), one part liquid and one part in land

Diversification, Harry Markowitz and The Babylonian Talmud

Diversifikacijos esmė paprasta – paimk kuo daugiau skirtingų turto klasių, kuo mažiau turinčių ką nors bendra tarpusavyje, investuok į visas ir išskaidysi riziką.

A diversified portfolio of investments, each of which unlikely to produce significant loss, is a good start towards investment success.

Howard Marks

Žinoma, reikia pasirinkti tinkamas turto klases – investavus į kokias obligacijas su neigiamu pajamingumu (laimė, tokių nebėra) arba NFTs – gero rezultato tikėtis naivu.

Kitaip tariant, grįžtant prie šio straipsnio pradžios, geriausia, pasirinkti tas turto klases, kurios istoriškai pasižymi aukšta grąža, bei logiška tikėtis, jog taip bus ir ateityje.

Gaila, kad tokių turto klasių nėra daug. Sakyčiau, pagrindinės prieinamos retail investuotojui yra šios – akcijos, obligacijos, P2P ir NT.

Tačiau ir diversifikacija turi ribas, nes kartais nuo nelaimių apsisaugoti neįmanoma, visada yra kokia nors juodoji gulbė, kuriai perbėgus kelią blogiausias įmanomas rezultatas yra 100% nuostolis, ir nieko čia negali padaryti.

Pabaigai, štai grafikas blogiausių diversifikuoto akcijų ir obligacijų portfelio patirčių, kuomet investuojama 60% į vienos šalies akcijų rinką, 40% į tos pačios šalies obligacijas.

Diversifikacija veikia, bet tik tuomet, jeigu pavyksta gimti po laiminga žvaigžde, išvengti karų ir kitų nelaimių.

Sėkmės man ir jums.

Šiame įraše apibūdinau procesą ir logiką, kaip galima galvoti apie šį nepaprastai sudėtingą uždavinį – kaip susikurti savo investicinį portfelį.

Sekančiame įraše pabandysiu pateikti keletą konkrečių portfelių pavyzdžių, įvardindamas turto klases ir konkrečius instrumentus, bei remiantis šiame įraše pateikta informacija argumentuoti, kuomet ir kodėl tokie pasirinkimai tinkami ir logiški.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Ačiū už tokį puikų ir išsamų straipsnį. Autorius turėtų pagalvoti apie kokį nors mokamą substack ar patreon, nes tai yra nuostabi kokybė ir profesionalumas. Gera skaityti tokio lygio analizę ir mintis ir semtis žinių.

Smagu, jog skaitote, dar labiau, jeigu matote tame naudos.

Ačiū. Prie 20 ir 30 metų neigiamų rinkų iškart kilo mintis – bretonvudo pabaiga. Kita neapleidžianti mintis skaitant visus Jūsų straipsnius – pasaulis pagal Jus yra labai nesvetinga vieta. Gal ir taip. Dinozaurams irgi nepasisekė prieš 65 milijonus metų. Ir dar. Tipiniam investuoojui vargu ar svarbu žiūrėti 50 metų į priekį. Netaupūs miršta neturtingi, taupūs – neišnaudoję nė dalies sukaupto.

Visi ankščiau ar vėliau miršta (žmonės) arba išnyksta (rūšys), todėl, matyt, ilguoju laikotarpiu pasaulis tikrai nėra per daug svetinga vieta. Smagu, jog tai netrukdo pasidžiaugti trumpuoju laikotarpiu.

Visi, šnekant konkrečiai apie investavimo aplinka, ši baisiai nesvetinga nepriklausomai nuo pasirinkto laikotarpio 🙂

Kalbant apie investavimą ilgam terminui, nėra vien tik kraštutinumai. Viską iššvaistyti taip pat prasta mintis, kaip per daug taupyti ir esama diena nepasidžiaugti.

Geriausias kažkoks viduriukas, kur pasidžiaugti čia ir dabar tuo, kas teikia džiaugsmo daugiausiai, bet antro palto ar brangesnės mašinos pirkti nebūtina, jei yra galimybė, jog šių išlaidų atsisakius, bei pasisekus ilgiau išgyventi, tos vėlesnės dienos dėka šio sprendimo bus kur kas turiningesnės.

Sveiki, šiais metais padarėte įtaką ir man (skaičiau šešinuliai ir Jus), tad atsidariau IBKR ir nupirkau VWCE- tačiau kuo giliau į mišką tuo… labiau pasimetęs. Noriu likti pasyvus investuotojas 😊. Prašau Jūsų išsakyti savo įžvalgas ir pastabas pagal Jūsų (ir žinoma Jūsų sekėjų) patirtį, ką daryti su pirma pozicija ir mano paveikslas (portfeliu nedrįstu vadinti):

Situacija tokia:

1. 3 vaikų IGD Allianz‘e (be smurto- klaida supratau) (šiais metais sustabdžiau įmokas) tad lieka klausimas ką su tuo daryti, sunešta be gyvybės draudimo 3×4,1k liko iki pilnametystės (sutarties galiojimas) nuo 2,5 iki 5 metų tai jei nieko nedarau tai administravimas man kainuoja ~700 eurų (4,5 eur mėn.) jei dabar nutraukiu prarandu ~2,0k GPM ir viso lieka po „baudavimo“ ~10,7k.

P.S. nesitikiu, kad palikti pinigai iki sutarties pabaigos „atmuš“ tuos 700 Eur su 10,7k, kadangi jau 11 metų praėjo ir net mano įmokų „neatmušė“;

2. II pakopa ~11k (žadu šiuos du metus kaupti ir matysiu 2027 12 kas bus);

3.III pakopas – kovą pradėsiu su darbdaviu

4. Nt nuoma ~1,8k/mėn (paskola ~0,35k)

5.MB ~ 10k

6. Darbas ~ 2k

7.Valdyba ~0,9k

8.Vaiko pinigai ~0,6k (jie ir keliauja i VWCE kas mėn.)

Ačiū už informaciją ir nuomonę bei knygos rekomendaciją „Du tėvai-turtingas ir vargšas“ – užkrėčiau ir vaikus taupymu/mini investavimu

Sveiki, Lietuvoje galiojantis reguliavimas man neleidžia teikti asmeninių investavimo rekomendacijų (neturiu licencijos tokiai veiklai), todėl plačiai į jūsų komentarą atsakyti negaliu.

Pirmu klausimu pasakysiu tik tiek, kad net jei tokią licenciją turėčiau, tai nežinočiau ką atsakyti. Nes nors mano nuomone pasirašyti IGD sutartį visais atvejais yra bloga mintis, bet nesu skaičiavęs, kada protinga nutraukti jau seniau pasirašytą sutartį ir/ar stabdyti įmokas. Jūsų atveju reikėtų atsisėsti ir skaičiuoti, bet ši užduotis nebūtų lengva ir greita.

Kas dėl pasyvaus investavimo – ši strategija puiki, esu didelis jos fanas.

Asmeninės situacijos ar strategijos, kaip minėta, komentuoti negaliu.

Kas dėl knygos – pati knyga gal ir nebloga, skaičiau gal prieš 20-25 metus, bet pastebėčiau, kad knygos autoriaus Robert Kiyosaki šiais laikais išsakomų patarimų tikrai nederėtų klausytis, nes anas nupušęs neblogai ir nesąmones skelbia jau gana seniai 😉

Dėl licencijos suprantu, klausiau “hipotetiškai” nebūtinai vadovausiuosi tačiau įdomi ir kita nuomonė. Ačiū