Jau tapo tradicija iš mano pusės – prabėgusių metų apžvalgą parašyti. Pirmoji buvo 2022 metų apžvalga.

Tai buvo prasti metai – meškų metai. Visos turto klasės raudonavo, o infliacija siautėjo tikrąja to žodžio prasme. Tame 2022 metų įraše linkėjau pasitinkant 2023-uosius išlikti optimistiškiems, nes ilgalaikėje perspektyvoje finansų rinkose būtent optimistai triumfuoja ir uždirba daugiausiai.

Tuomet atėjo 2023-ieji: Buliaus metai. Jie buvo visiškai priešingi 2022-iesiems. Metai pasižymėjo puikia įvairių turto klasių grąža. Uždirbo visi, kas netingėjo – akcijų rinkose, obligacijų rinkose ir kitur.

Tačiau daugiausiai uždirbo tie, kurie buvo investavę į JAV akcijas, kaip jau per paskutinius 15 metų buvo beveik kasmet. Toje 2023-ųjų apžvalgoje išreiškiau savo susirūpinimą, kad šis JAV akcijų rinkų dominavimas negali tęstis amžinai.

Bet palaikyk mano alų, pasakė dirbtinis intelektas, o 2024-aisiais JAV akcijos, pasigavę AI temą, vėl nušlavė visas kitas turto klases.

Per Kalėdas, sėdėdamas prie stalo ir klausydamas, kaip giminaičiai diskutuoja, kurios JAV technologijų kompanijų akcijos užtikrins jiems orią senatvę, negalėjau atsikratyti nuojautos, jog tai geruoju nesibaigs.

Investavimas nėra toks lengvas, o kai viskas tampa per lengva ir per aišku, kaip taisyklė – visada baigiasi ašaromis.

Dažniausiai investavime akivaizdus geriausias pasirinkimas yra overcrowded, todėl sekančių periodų grąža, ypač vidutiniu laikotarpiu, iš pačių populiariausių instrumentų, nebūtinai yra auksinė.

1. Akcijos

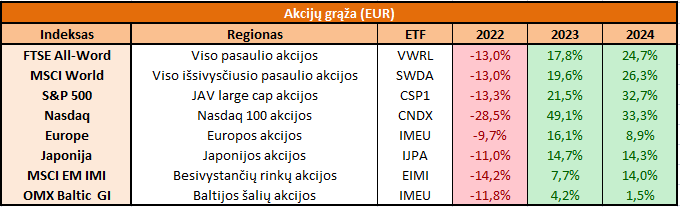

Visi šiais laikai žino kaip reikia investuoti – akcijas pirkti. O kokias? Klausimų beveik niekam nekyla – žinoma, kad JAV akcijas. Dėl šių akcijų lūkesčiai didžiausi, o jau daugelį metų jų grąža aukščiausia.

2024-ieji nebuvo išimtis.

S&P 500 indekso grąža 2024 metais, skaičiuojant eurais, siekė net 32,7% – fenomenaliai geras rezultatas.

Nors kitų pagrindinių regionų akcijos atsiliko, jų grąža taip pat buvo solidi: Europos šalių akcijų rinkos uždirbo 8,9%, Japonijos – 14,3%, o emerging markets – 14,0%. Nors šie rezultatai nebuvo tokie įspūdingi kaip JAV akcijų, skųstis nebuvo kuo – dviženklė grąža visada yra puikus rezultatas.

Bet kas mane neramina, tai ne kitų regionų underperformance, bet išskirtinai geras, neįtikėtinai geras, JAV akcijų rinkų paskutiniųjų penkiolikos metų rezultatas.

JAV akcijos

Ne kartą esu išsakęs savo skepticizmą JAV akcijų atžvilgiu.

Pavyzdžiui, 2023 m. balandį įraše Nenugalimos JAV akcijos, vėliau 2024 m. sausį 2023-ųjų metų apžvalgoje, 2024 m. balandį įraše Losing My Religion, galiausiai 2024 m. gruodį įraše Sveiki atvykę į 1968-uosius.

Bet nekreipdamos į mano nuogąstavimus visiškai jokio dėmesio, JAV akcijos ir toliau demonstruoja absoliučiai stulbinančius rezultatus.

Teisybės dėlei reikia pasakyti, kad keli geri metai finansų rinkose nieko nereiškia. Bet JAV akcijoms sekasi pernelyg ilgai, lūkesčiai tapo per daug optimistiniai, o skirtumai tarp JAV ir kitų regionų ekonomikų ar finansų rinkų – pernelyg ryškūs.

Mano atsargų požiūrį į JAV akcijas lemia keletas faktų. Kadangi jau daugelį įrašų tam skyriau – nematau prasmės čia kartotis. Bet dėl kituose įrašuose išsakytų priežasčių turiu abejonių, ar vidutiniu laikotarpiu JAV akcijų rinkų akcijų grąža bus tokia aukšta, kaip visi tikisi.

Mano bazinis scenarijus, kaip aš įsivaizduoju akcijų rinkų raidą ateityje, yra toks: artimiausi 3–5 metai (nors nebūtinai 2025-ieji) nebus patys sėkmingiausi JAV akcijų rinkoms.

Nesakau, kad laukia koks didžiulis rinkų krachas ar kad akcijos dabar važiuos žemyn visu greičiu jau rytoj (niekas tokių dalyku atspėti nesugeba), tikrai neteigiu, kad reiktų viską parduoti ir kažkokios korekcijos sulaukti – tikrai ne, tai būtų absurdiška.

Net ir dabar parduoti JAV akcijas, nepaisant viso mano skepticizmo šioms, ar kitas akcijas, ir laukti cashe korekcijos būtų klaida – o kas jei rinka niekada nebegrįš žemiau dabartinio lygio, net jei ta korekcija kažkada bus, vis tiek šios metu žemiau dabartinio lygio kainos nekris?

Yra žmonių, kurie nuo 2009 m. cashe sėdi ir pakankamai didėlės korekcijos, jų nuomone, taip ir nesulaukia.

Tarp svarstytinų variantų galėtų būti investavimas daugiau į kitų regionų akcijas, lėšų nukreipimas į P2P turto klasę, o jei sugebate ir norite, galbūt net Baltic’o obligacijos. Esmė ta, kad artimiausių kokių penkerių metų laikotarpiu, aš nesitikėčiau labai daug iš JAV akcijų.

Tikėčiausi mažesnės nei vidutinės grąžos, grąžos papuolančios į 0-5% intervalą. Galbūt, jei pasiseks, į 5-8% intervalą, ekstremaliai optimistiniu scenarijumi į 8-10% intervalą, bet svajoti apie grąža 10-15% intervale, kaip buvo paskutinius 15 metų, jau būtų stipru ir naivu.

Tiesiog po tokio gero laikotarpio, kaip per paskutinius 15 metų, istorijoje dar niekada nebuvo kito tokio paties gero laikotarpio.

Bet visada yra galimybė, kad aš esu neteisus.

Pavyzdžiui, jei kas darė kaip aš ir JAV akcijų svorį portfelyje mažino, pavyzdžiui, nuo 2023 m. balandžio, kada parašiau įraše Nenugalimos JAV akcijos, išreiškusį atsargumą šių akcijų atžvilgiu, tai savo išmintimi pasigirti negali. Kol kas – negaliu ir aš.

Todėl šiais metais nors mano akcijų portfeliui sekėsi gerai, bet ne taip gerai kaip JAV akcijoms, ar net viso pasaulio akcijų indeksui.

Bet savo sprendimo, turėti JAV akcijų mažiau – nesigailiu. Priešingai, svarstau dar mažintų šių svorį.

Likusio pasaulio akcijos

Kad nebūčiau suprastas neteisingai – bulius virto meška tik vienu klausimu – JAV akcijų klausimu. Aš visiškai nesu toks pat pesimistiškas kalbant apie ne JAV akcijas.

Tačiau tai nereiškia, kad ir esu užtikrintas, jog artimiausi penkeri ar dešimt metų kitų regionų akcijoms bus išskirtinai sėkmingi.

Esu skeptiškas dėl JAV akcijų perspektyvų, tačiau, jei šioms nesiseks, tai automatiškai nereiškia, kad seksis Europos ar besivystančių rinkų regionų akcijoms – gali visur nesisekti 🙂

Grįžtant prie mano bazinio scenarijaus, tikėčiausi, kad per artimiausius 3–10 metų bus svyravimų visose akcijų rinkose, nes jų visada būna. Kada tiksliai šie svyravimai įvyks – aš neįsivaizduoju. Kadangi in time of a crisis visos koreliacijos artėja prie vieneto, tai, kada bus šios korekcijos, didesnės ar mažesnės, kartu žemyn keliaus ir kitų regionų akcijos, JAV ir ne JAV, tas neišvengiama.

Tačiau aš tikėčiausi, kad per ateinantį penkmetį ar panašiai, kol rinkos nusipurtys nuo per didelio optimizmo JAV akcijų atžvilgiu, likusio pasaulio akcijos gerais periodais augs sparčiau, prastais periodais kris mažiau, o po kritimų atsigaus greičiau.

Apibendrinant, kitų regionų akcijos ateinančius 3, 5 ar 10 metų gali maloniai nustebinti ir sugeneruoti tą vidutinę istorinę 8–10% metinę grąžą. O gal net ir daugiau?

Toks būtų mano bazinis scenarijus ne JAV akcijų atžvilgiu – vis dar buliškas ir optimistiškas! Tačiau nėra jokių garantijų, kad pavyks pasiekti tokią grąžą. Visko pasitaiko, ir garantijų, kad ne JAV akcijos pasirodys gerai ar bent jau geriau nei JAV akcijos, tikrai nėra.

Tačiau ilgalaikėje perspektyvoje akcijų rinkose optimistai laimi, o pesimistai neuždirba.

Baltijos regiono akcijos

2024-ųjų pavasarį pardaviau nedidelę dalį savo turimų JAV akcijų, o gautas lėšas investavau į OMX Baltic 10 indeksą sudarančių kompanijų akcijas.

Nuo to laiko, kai šias akcijas įsigijau, mano grąža, skaičiuojant nuo 2024-ųjų pavasario, siekė kuklius 0,5% per metus (žinoma, įskaičiuojant gautus dividendus).

Nejučia prisiminiau šį memą:

Gal kitais metais seksis geriau? Laimei, mano alokacija į Baltijos šalių akcijas yra tokia nedidelė, kad šio regiono prasti rezultatai 2024-aisiais neturėjo reikšmingos įtakos viso portfelio rezultatams.

Savo logiką, kodėl nusprendžiau investuoti į Baltijos šalių akcijas, jau esu pristatęs įraše Ar Baltijos šalių akcijos yra dirty cheap. Nors šiemet grąža nedžiugino, tačiau nereikia daug palankių aplinkybių, kad šios akcijos galėtų sugeneruoti apie 10% metinę grąžą.

Galbūt ateityje šią portfelio dalį dar apžvelgsiu išsamiau atskirame įraše. Beje, nuo 2025 m. sausio 2 d. keičiasi OMX Baltic 10 indekso sudėtis – Apranga akcijas pakeis Telia.

2. Obligacijos

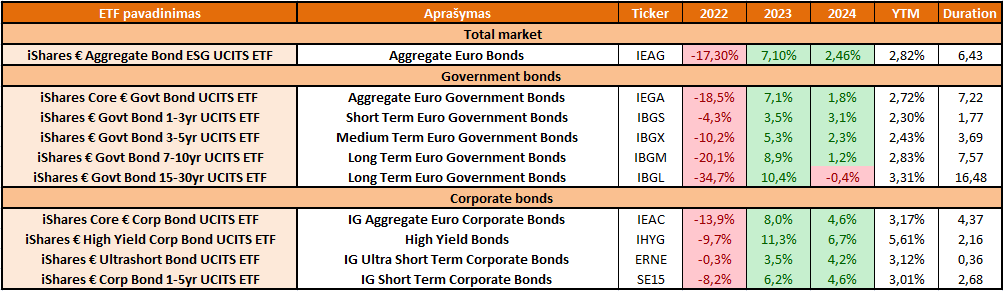

2024 metai obligacijoms buvo vidutiniški.

Nors palūkanų normos šiais metais mažėjo, bet obligacijų fondai aukšta grąža pasigirti negali.

Štai įvairios trukmės vyriausybių obligacijų fondai uždirbo 1-3% metinę grąžą, o įmonių obligacijų fondai 4-5%. Geriausiai pasirodė šiukšlinių įmonių (junk bonds) fondas su 7% metinę grąžą.

Ilgą laiką, dėl nepaprastai žemų palūkanų normų euro zonoje, obligacijos buvo niekam neįdomi turto klasė, nes kam įdomu poros procentų metinis uždarbis.

Tuomet 2021-2022 m., smarkiai išaugus palūkanų normoms ir siautėjant infliacijai, obligacijos trumpam vėl tapo beveik patrauklia turto klase, tačiau dabar jas vėl galima pamiršti.

Norint saugumo – indėlis unijoje kur kas geresnis pasirinkimas, o norint uždirbti – geriau rinktis rizikingesnes turto klases. Imk obligacijas (vyriausybių obligacijas) ir gausi arba saugumą, bet su žemesne grąža nei indėlis, arba riziką (įmonių obligacijas), bet su mažesne grąža nei akcijos ar P2P. Kam tada tos obligacijos?

Bent jau kalbant apie obligacijų fondus, investuojančius į euro zonos įmonių ir vyriausybių obligacijas. Šių siūloma grąža tiesiog vėl tapo gerokai per maža.

Asmeniškai europinių obligacijų neturiu jau seniai, tik nuo praėjusių metų pabaigos šiek tiek eksperimentuoju su vietinėmis Baltijos regiono obligacijomis.

Bet, kalbant apie Baltijos regiono įmonių obligacijas, man ir šios neatrodo kaip puiki galimybė saugiai ir/arba pelningai įdarbinti pinigus.

Nors kartais pasitaiko viena kita įdomesnė emisija, tačiau kaip taisyklė visos tokios yra išimtinai su NT projektų vystymu susiję obligacijų emisijos, o net ir tokios, patikimesnės, per didelės grąžos nepasiūlo.

Kitose srityse, ne NT, veikiančių įmonių obligacijų emisijos siūlo arba gerokai per mažas palūkanas, kad šios man būtų įdomios, arba yra gerokai per daug rizikingos.

Dažnai girdžiu Baltijos obligacijų rinkos „ekspertus“ kalbant apie saugių kompanijų emisijas, siūlančias 8-10% grąžą. Bet taip ir nežinau, kur jie tokių randa – aš pats nerandu.

Tie, kas įsigijo Integre Trans, Auga Group, BigBrand ir panašių emitentų obligacijų, greičiausiai sutiktų su manimi, kad dviženklės, o kartais ir vienaženklės grąžos, iš obligacijų be rizikos nebūna.

Nesakau, kad iš Baltijos šalių obligacijų neįmanoma užsidirbti – įmanoma. Tačiau abejoju, ar rizikos ir grąžos santykis yra pakankamai patrauklus, kad čia verta būtų dėti pinigus.

Manau, kad pasirenkant saugesnes emisijas realistiška kalbėti apie 5–7% grąžą. Investuojant į rizikingesnes ir sugebant tinkamai emitentų kreditingumą vertinti, sugebant išvengti nemokių emitentų, galima pasiekti ir 7–8% grąžą.

Vis dėlto kyla klausimas – ar tikrai pavyks išvengti nemokių emisijų? Nevertėtų savo gebėjimų pervertinti, pavyzdžiui, aš pats tikrai nesugebu emitentų kreditingumo vertinti taip gerai, kad platinimo momentu atskirčiau, kurios iš emisijų bus sėkmingai termino gale išpirktos, o kuriais atvejais su patikėtinio role obligacijose teks atidžiau susipažinti.

Todėl mano eksperimentai su Baltijos regiono obligacijomis apsiribojo smulkiomis sumomis ir investicijos čia sudaro vos 1,5% viso portfelio vertės.

3. P2P

2024-ieji buvo dar vieni geri metai P2P turto klasei – apytiksliai dar vieni metai su maždaug 10% metine grąža.

Mano asmeninis rezultatas – 9,6%, bent jau tiek rodo excelis. Tačiau tai nėra ta turto klasė, kur grąžą galima tiksliai apskaičiuoti: dalis palūkanų jau uždirbta, bet dar neišmokėta, sunku tiksliai įvertinti nemokių paskolų vertę ir pan.

Kalbant apie tarpusavio skolinimo platformas, didelių pokyčių šiais metais čia nebuvo. Smagu, kad nepaisant rudenį stebėto grąžos sumažėjimo, metų pabaigoje situacija pasitaisė, ir uždarbis vėl pakilo.

Praėjusių metų pabaigoje atidžiau pažvelgiau į SAVY platformą. Nepaisant tam tikrų trūkumų, planuoju šią rimčiau išbandyti.

Paskolų klube, tuo tarpu, šiais metais sustabdžiau investicijas, nes platformoje ženkliai išaugo nemokių paskolų procentas. Finbee, kaip sukosi bitutė, taip ir sukasi – stabiliai be didelių pokyčių.

Kalbant apie sutelktinio finansavimo platformas, šiais metais išbandžiau dvi naujas: Rontgen ir BeMyBond.

Dalį lėšų, gautų metų pradžioje pardavus JAV akcijas, nukreipiau į šias platformas. Anksčiau mano portfelyje sutelktinio finansavimo platformų beveik nebuvo – tik vienu metu buvau trumpai išbandęs HeavyFinance, bet vėliau čia investuoti nustojau dėl didelio nemokių paskolų skaičiaus (nors grąža, net ir atsižvelgiant į nemokias paskolas, buvo puiki).

Su Rontgen ir BeMyBond kol kas viskas gerai, bet dar nesu pilnai apsisprendęs, kiek šiomis platformomis pasitikiu ir ar liks šios mano portfelyje ilgam.

4. NT rinka

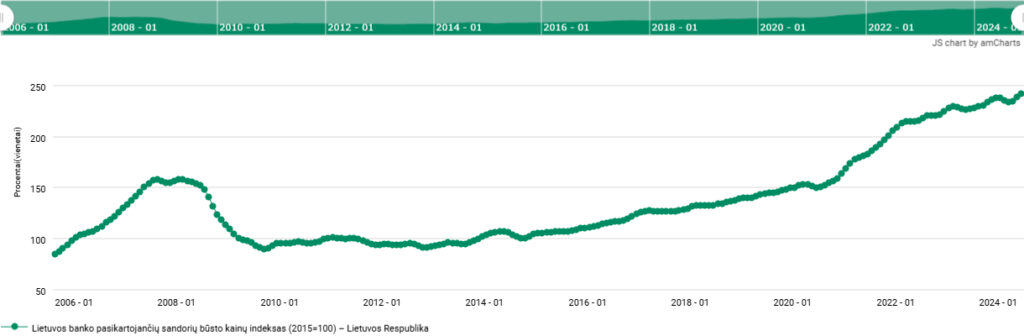

NT rinka pradeda atsigauti. Paskutiniais 2024 m. mėnesiais sandorių skaičius padidėjo, nors imant bendrą metinį rezultatą, kažkokio per didelio veiksmo šioje rinkoje dar nėra.

NT – tai dar viena turto klasė, kur apskaičiuoti grąžą ir kainų pokyčius yra nepaprastai sunku, bet kainos per metus lyg ir šiek tiek pakilo. Tačiau tas augimas toks menkas, kad jį pastebėti grafike reikia padidinamojo stiklo.

Remiantis Lietuvos banko pasikartojančių kainų indeksu, NT kainos šalyje augo 6,2% per metus, tuo tarpu Vilniuje lėčiau – tik 3,4%.

Panašius rezultatus rodo ir Ober-house NT kainų indeksas: kainos Lietuvoje augo 4,8%, o Vilniuje – 3,4%.

Svarbu pažymėti, kad abiejų indeksų duomenys apimta tik pirmus vienuolika metų mėnesius, nes gruodžio mėnesio kainų pokyčiai dar nepaskelbti.

NT nuomos kainos, remiantis Aruodas NT nuomos indekso duomenimis, taip pat išliko stabilios – augo apie 2,6% per metus (2000 m. ir vėliau pastatyto būsto nuomos kainos).

Kalbant apie ateitį, esu gerokai skeptiškesnis dėl NT grąžos Lietuvoje nei vidutinis investuotojas.

Kaip rašiau įraše Investavimas į NT: būstas nuomai, mano vertinimu tikėtina grąža iš šios turto klasės artimiausią dešimtmetį ar panašiai turėtų siekti 3-10% per metus. Ir aš tikrai daug vilčių neturėčiau, kad grąža bus ties viršutine šio intervalo riba.

Bet čia šneku apie grąžą iš būsto nuomos, kada įsigyjamas ir nuomojamas gyvenamosios paskirties naujos statybos būstas, nekalbu apie NT projektų vystymą, renovavimą ar rekonstrukcijas, kada čia jau verslas labiau, o ne investicija.

Kadangi 10% metinę grąžą įmanoma pasiekti net investuojant į P2P platformas, be nuomininkų paieškų ir santykio su jais, o apie 7% visai realu uždirbti investuojant į Baltijos šalių regiono obligacijas, kyla klausimas – ar šiuo metu nėra geresnių alternatyvų nei investicijos į NT?

Vis dėlto, yra vienas svarbus „bet“ – NT turi išskirtines diversifikacijos savybes. Kartais NT gali išgelbėti portfelį, ypač infliacijos šuolių metu ir panašiose situacijose, kai daugumos kitų turto klasių grąžos ir vertės menksta.

5. Kripto

Ilgą laiką aš apie kripto galvojau kaip apie tam tikrą atskirą turto klasę. Tačiau pastaruoju metu pradedu matyti jas kaip dar vieną JAV technologijų kompanijų atmainą.

Panašiai kaip dot-com eros metu, kada buvo daug solidžių technologijų kompanijų, kurios sėkmingai išliko iki šių dienų (vien „Amazon“ vertė šiandien ką reiškia), bet buvo ir visiškai neadekvačiai vertinamų nesusipratimų.

Taip ir kripto man dabar panašu į tuos dot-com laikų nesusipratimus.

Tai nereiškia, kad visa ši „turto klasė” nieko verta, gal vėl kažkas iš šių kompanijų išaugs į tokią, kuri dominuos pasaulį po ateinančių kelių dešimtmečių. Bet neabejotinai – dauguma kripto po kelių dešimtmečių neturės jokios vertės.

Vis dėlto, net jei kripto išliks, tai nereiškia, kad šiandien įsigijęs tam tikrų coins būtinai uždirbsi.

Jei būtum dot-com pike nusipirkęs Microsoft akcijų ir išlaikęs iki šių dienų, dviženklę metinę grąžą būtum uždirbęs per šiuos 25 metus. Bet pirmus 15 metų akcijų kaina būtų buvusi žemiau pirkimo kainos.

Panašiai ir dabar, net jei kas iš to kripto išaugs į kažką realiai teikiančio naudą – nebūtinai dabartinės aukštos vertės turi kažkokios logikos, nebūtinai ateities grąža net ir tokiu atveju būtų aukšta.

Asmeniškai turiu nedidelį kiekį kripto – bet tik už 1% nuo viso portfelio vertės. Kaip esu minėjęs ankstesniuose įrašuose, mano tikslas buvo paeksperimentuoti ir geriau suprasti šią turto klasę.

Ironiška, kad 2024 metais šis smulkus kripto portfeliukas sugeneravo 65% grąžą – nuostabu. Bet kiekvienas cirkas turi kada nors baigtis. Kažkas kas neturi jokios prasmės ar naudos galiausiai arba nustos brangti, arba ta prasmė ir vertė atsiras.

Kaip bus ateityje su kripto – aš tikrai neraukiu. Ar viskas baigsis spekuliacinio burbulo sprogimu, ar nauja sukurtą pasaulį pakeisiančia technologija – neįsivaizduoju. Tačiau kuo aš esu tikras, kad kripto šiuo metu mažai ką turi bendra su investavimu, tai absoliutus spekuliavimas.

Todėl, viena vertus, man gaila ir tą 1% portfelio turėti čia sumetus, nes vis dar jokios realios naudos teikiančių produktų ar paslaugų čia nėra sukurta. Kita vertus – kai pats kažkiek turi, tai nėra pavydo, kai kvaili beprasmiai coins po ~100% per metus auga.

Viena mano pusė norėtų viską parduoti, bet šiuo metu yra svarbesnių darbų portfelyje, tingiu dėl tokios smulkmės net galvoti ką daryti.

6. Infliacija ir palūkanų normos

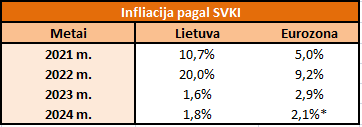

Pora metų buvusi didžiausia visų problema – infliacija – tyliai pasitraukė į antrą planą.

Kainų lygis Lietuvoje per nepilnus metus (nuo metų pradžios iki lapkričio pabaigos), remiantis SVKI, kilo vos 1,8%. Euro zonoje infliacija buvo šiek tiek spartesnė – nuo metų pradžios iki lapkričio ji siekė apie 2,1%.

Tolimesnė infliacijos raida bus itin svarbus veiksnys, lemiantis įvairių investicinių instrumentų rezultatus. Jei infliacija euro zonoje sugrįžtų prie beveik nulinio lygio, tai, tikėtina, reikštų ir žemų palūkanų normų aplinkos sugrįžimą.

Tokioje aplinkoje ne tik obligacijų aukštesnę grąžą tektų pamiršti, bet tai neigiamai įtakotų ir P2P platformų uždarbį. Jau dabar pastebiu, kad palūkanos P2P platformose pamažu mažėja.

Visgi, kas ten žino, visko su ta infliacija gali būti.

Jei Mario Draghi plano rekomendacijos virstų realybe, Vokietija po naujų rinkimų pasileistų plaukus su išlaidomis, Prancūzijos irgi reikalai nėra stabiliausi, kur Trumpo ir JAV palūkanų normų įtaka ir pan.

Nors, matyt, žemos palūkanų normos ateityje yra labiausiai tikėtinas scenarijus, ypač turint omenyje, kaip sunku būtų įvairioms Europos šalių vyriausybėms aptarnauti skolą prie aukštesnių palūkanų normų, bet you never know.

Priešingo scenarijaus, vėl augančių palūkanų normų ateityje, ar infliacijos, atmesti nederėtų.

7. Kaip sekėsi man pačiam

Geri buvo metai.

Nepaisant to, kad neturėjau tiek daug JAV akcijų, kaip nemaža dalis kitų investuotojų, mano portfelis, sudarytas iš įvairių akcijų, P2P ir truputėlio kitų smulkmenų, uždirbo puikią dviženklę grąžą. Jei kiekvienais metais pavyktų pasiekti tokius rezultatus – būtų nuostabu.

Nors tikslius skaičius pasiliksiu sau.

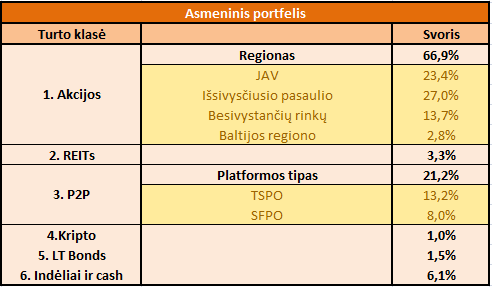

Per pirmus kelis 2024 metų mėnesius reikšmingai sumažinau savo JAV akcijų alokaciją. 2024 m. pradžioje, grubiai, trečdalis portfelio buvo investuota į pigų JAV akcijų rinką sekantį fondą, tuo tarpu metus užbaigiau su 23,4% alokaciją į JAV akcijas ir planuoju toliau mažinti šią dalį.

Būtent todėl, kad klausau savo pateis patarimų ir JAV akcijų turėjau ne tiek daug, šiais metais tikrai atsilikau nuo rinkos vidurkio, kad ir kokį logišką indeksą, kaip rinkos vidurkį, pasirinkčiau.

Bet nieko bloga tame nėra, nes, viena vertus, kai esi pats sau šeimininkas, niekas tavęs atleisti iš portfelio valdytojo pareigų negali už tai kad indekso vidurkio nepasiekei. Kita vertus, nepaisant to, metai buvo nuostabūs.

Žinoma, taip gerai kasmet nebus, nes niekada nebūna, kad kiekvieni metai būtų sėkmingi. Anksčiau ar vėliau ateis ir blogesni laikai.

Kada – nežinau. Tačiau žinau, kada tada mano portfelis atrodys daug geriau lyginant su rinkos vidurkiu, ypač, jei JAV akcijos būtų ta turto klasė, kuri smigtų labiausiai. Nes mano paties portfelyje rizikos išskaidytos per įvairius aktyvus.

Štai kaip metų pabaigoje atrodė mano asmeninis portfelis:

Artimiausiu metu svarstau dar mažinti JAV akcijų svorį, tik ką su gautomis laisvomis lėšomis darysiu dar neapsisprendžiau.

Kaip minėta, akcijas parduoti ir laukti cashe kol nuotaika pasitaisys niekada nėra geras sprendimas, todėl kažką su gautomis lėšomis darysiu. Greičiausiai investuosiu į tam tikras P2P platformas.

8. Kaip bulius virto meška

Šio įrašo pavadinimas „Kaip bulius virto meška“ pasirinktas neatsitiktinai. Paskutiniu metu aš rinkose jaučiuosi taip, tarsi viskas vyksta ne taip, kaip turėtų būti, bet visi tikisi, kad taip bus ir toliau.

Rinka (tiksliau – žmonių minia, sudaranti akcijų rinką) tikisi aukščiausios grąžos iš tų turto klasių ir jų porūšių, iš kurių aš pats tikiuosi prasčiausios grąžos.

Daugelis yra įsitikinę, kad ekstremalios pastarųjų metų tendencijos tęsis amžinai, tačiau aš vargiai įsivaizduoju, kaip medžiai ir toliau gali iki dangaus augti. Šis mano ir rinkos nuotaikų disosansas ir lemia mano paties pesimizmą.

Prieš keletą dienų žymusis investuotojas Cliff Asness parašė straipsnį pavadinimu „2035: An Allocator Looks Back Over the Last 10 Years“, kuris iš karto tapo finansų pasaulio folkloru.

Šis straipsnis – tai dabartinio finansų rinkų elgesio satyra, atspindinti tai, ką ir pats ne kartą rašiau bei galvojau: kad ateinantys keleri metai finansų rinkoms gali būti visiškai priešingi nei keletas pastarųjų. Satyra parašyta iš investuotojo, nukeliavusio dešimt metų į ateitį, perspektyvos. Šis investuotojas, dabar gyvenantis 2035 metais, apgailestauja dėl prastų paskutinio dešimtmečio rezultatų.

Pora ištraukų iš minėto straipsnio norėčiau pacituoti:

U.S. Equities

First, it turns out that investing in U.S. equities at a CAPE in the high 30s yet again turned out to be a disappointing exercise. Today the CAPE is down to around 20 (still above long-term average). The valuation adjustment from the high 30s to 20 means that despite continued strong earnings growth, U.S. equities only beat cash by a couple of percent per annum over the whole decade, well less than we expected.

International Equities

Of course, after being left for dead by so many U.S. investors, the global stock market did better with non-U.S. stocks actually turning in historically healthy real returns (like 5-6% per annum over cash). It turned out that, just as we thought, the U.S. really did have the best companies (most profitable, most innovative, fastest growing) and this indeed continued in this last decade. But it also turned out that paying an epic multiple for the U.S. compared to the rest of the world mattered somewhat more than we thought, and international diversification, as we knew it would one day, did eventually work. It turns out there was indeed a price at which European stocks made sense.

Crypto

Particularly galling was what happened to us in crypto. Prior to 2025 we had stayed away. We had thought it quite silly that just leaving computers running for a really long time created something of value. But when Bitcoin hit $100,000 we realized we had missed out on the next big thing and that leaving computers running really did build digital gold (and we “learned” that scarcity of something leads to anything scarce going up forever, even if it’s useless) … So, in a bold move for an institutional investor, we added a 5% benchmark allocation in late-2024 at a bitcoin price of $100,000, and when the very next year it went up to $250,000 on rumors of the government starting a “strategic bitcoin reserve” and a single Elon Musk tweet, we doubled up. Ten percent of the portfolio baby! Today, 10 years after our first allocation and 9 years after we doubled up, bitcoin is at about $10,000.

Kaip bus iš tiesų – niekas nežino. Šis Cliff Asness straipsnis nėra ateities spėjimas, bet dabartinės situacijos parodija. Nors visi mano instinktai sako, kad artimiausias dešimtmetis nebebus toks pat kaip praėjęs ir kad tai nebebus JAV akcijų aukso amžius, bet kas žino – aš tikrai galiu klysti.

Vis dėlto verta susimąstyti apie galimybę, kad tai, kas jau daugelį metų yra populiariausia, nebūtinai atneš aukščiausią grąžą sekančiu laikotarpiu, o JAV akcijos, ypač JAV technologijų akcijos, nėra ta vištidė, kur visus savo kiaušinius reikėtų laikyti.

Ar pasirinkta investavimo strategija išgyventų tokią rinkos metamorfozę?

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Man bene geriausias, labiausiai patraukęs ir daugiausia pamąstymų sukėlęs įrašas, ačiū labai!

Ačiū.

Nors nesu garantuotas kokių apmąstymų įrašas sukėlė, bet kiek man tekę užmesti akį į paties tamstos substacką, tai man susidaro įspūdis, kad kas mėnesį investuojate tam tikrą pinigų sumą.

Jei aš būčiau panašioje situacijoje, padėtis rinkose, JAV dominavimas ir panašiai, man jokios emocijos nekeltų.

Nes, kaip rašiau įraše 2024Q1: Losing My Religion, asmenims, kurie nuolatos ilgą laiką dar DCA metodologija kas mėnesį investuos į pasaulio akcijų indeksą nuolatinius naujus pinigų srautus, jokie tarpiniai svyravimai visiškai nebaisūs.

Norėjau tik į šitai dėmesį atkreipti 😉

Galvoju, kad usa varys stipriai dar bent metus – du. Naujas prezidentas nėra pretekstas nusivilti. Ypač toks nenuspėjamas. Ir skolinimosi lubas usa pati sau pakels dar ne kartą. Tie doleriai iš silpnai juos nulaikančiųjų atiteks niekada nesirūpinantiems saugotojams, kurių dalis sakykime auga pasyvaus invetavimo gerbėjų pavidalu. Juk dalis investuotojų – saugotojų niekada neišsigrynins savo investicijų. Vien tik litų sako dar 460 milijonų kažkur guli.

Jei kalbant apie penkerius metus tai manyčiau, kad nemaža yra kažkokios krizės tikimybė, kuri išmaišys grąžas. Nes jau tuoj bus 16 metų kai kylam be didesnių pakritimų.

Net be juodosios gulbės bent tris galimas kryptis galėčiau išvardinti.

1. AI korekcija.

2. JAV skola. Kokia bebūtų rezervinė valiuta, bet beveik 2 trilijonų deficitas neskamba tvariai.

3. Kinija. Ten tiek skeletų į spintą sukimšta… Kažkada turi išvirsti.

Tiesa potencialų kritimą gali smarkiai amortizuoti indeksiniai fondai ir ETFai. Nes dabar didžiuliai pinigai krenta ten, neatsižvelgiant į įmonių ar šalių rezultatus.

Kad per penkerius metus bus kokia nors kritimas (krizė) tai čia arti 100% tikimybė, nes vargiai būna penkmečių be tokių.

Tik dažniausiai bandymas nuo tokių apsisaugoti kainuoja per daug ir kur kas geriau tiesiog tokius kritimus pergyventi.

Klausimas, ar šis kartas išskirtinis, ar ne.

Kas dėl Kinijos, tai šios rizika nebent per galimai sukeltus politinius neramumus (pvz., ta nuvalkiota rizika, kad užpuola Taivaną ir pan.). Kinijos įtaka akcijų rinkoms per šios šalies ekonomiką vargiai ar yra didelė.

O kur jūs pats investuojate ?

Dėl krizės aš turėjau omeny ne korekciją o kažką rimtesnio. Taip 40-50% ir daugiau. Tai tokios krizės turi savo išskirtinumų.

Kinijos akcijų rinkos kapitalizacija nėra aukšta, bet ji gali vienokį ar kitokį domino efektą sukelti. 2008ais JAV bankai buvo nesamonių su būsto paskolų išvestinėm priemonėm prisidarę, bet gelbėti reikėjo ir Europos bankus.

O pats dabar vis dar paprastinu portfelį (kuris nėra jau toks didelis) – uždarau atskirų akcijų pozicijas ir keliu į VWCE ir co. Ir tuo pačiu mąstau ar papildomai kažką ne JAV imti ar ne.

Jau investavimo grupėse smagu skaityt kai ateina visai be patirties ir klausia kur padėt 5k, 10k eurų? Iškart atsakymai Jav akcijos ir kripto. Tiesiog taip iš inercijos eina, nes patarinėtojai demonstruoja gerą praeitų metų popierinį pelną. Bet ar nesupanikuos tokie investuotojai pamatę, kad ir labai nedidelę korekciją?

Aišku supanikuos, nes iliuzija šiuo metu daug kam, kad JAV akcijos nėra rizikinga turto klasė. Bet akcijos, bet kurios regiono, visada yra rizikinga turto klasė.

Aš ir pastebiu tuos postus socialinėse erdvėse iš serijos – „kur investuoti, jei pinigų nereikės pusę mėtų, Nasdaq ar S&P500″.

Aciu uz irasa, tikrai idomu palyginti su savo nuomone ir sprendimais. Praeita menesi gaves atlyginima susimasciau apie JAV ir pats. Nesu ilgai investavime, bet po Trumpo pergales ir JAV rezultatu pastaraisiais metais, galvoju siek tiek prisukti kraneli perkant IWDA ir pasidairyti i Japonijos koki ETF, arba issivysciusiu Azijos regiono valstybiu ETF. Kol kas dar nieko del to nedariau, esu tik pamastymuose ir paieskose.

Viso pasaulio akcijų indeksas, IWDA ar panašus tik dar su emerging markets (IWDA emerging markets neapima) visada puikus variantas kaupimo stadijoje esantiems žmonės. T.y. tokiems, kurie investuoja ilgam laikui.

Aš dar kartą pastebėčiau, gal reikėjo įraše šią mintį kur stipriau akcentuoti, kad baidytis JAV akcijų nėra logiška asmenims, kurie kas mėnesį tam tikrą sumą investuoja į akcijų rinką (iš jūsų komentaro man susidaro įspūdis, kad jūs tokiems investuotojams priklausote).

Ypač tiems, kurie investuoja neseniai ir portfelio vertės nėra didelės.

Jei rinkos patirtų kritimų ar stagnacijos periodų, tokiems asmenims tas didelės įtakos neturės, nes nors jau padarytų investicijų vertė gali kristi, bet sekančios investicijos būtų geresnėmis kainomis.

Visai kita situacija žmonėms (kaip aš), kurie naujų investicijų nebeatlieka.