Prieš nepilnus metus investavau dalį portfelio į Baltijos regiono akcijas.

Man patiko, kad Baltijos šalių įmonės ne tik yra nepaprastai pigios, moka puikius dividendus, bet dar svarbiau – jų pelnai sparčiai augo.

Pavyzdžiui, nuo 2022 m. pabaigos iki 2024 m. pavasario OMX Baltic 10 indekso P/E rodiklis sumažėjo nuo 12,6 iki 7,2.

O svarbiausia – taip nutiko ne dėl to, kad krito indekso sudarančių kompanijų kainos (mažėjo P), bet dėl to, kad įmonių pelnai nepaprastai smarkiai išaugo (didėjo E). Plačiau šia tema rašiau įraše „Ar Baltijos šalių akcijos yra dirty cheap?“.

Tuo metu, 2024 m. pavasarį, kaip tik ieškojau naujų investicinių idėjų ir pagalvojau: kodėl gi ne? Kelis procentus savo portfelio įmečiau į OMX Baltic 10 indeksą sudarančias akcijas.

Laikas pasižiūrėti, kas per nepilnus metus pasikeitė.

Pasyvus investavimas ir Baltijos akcijos

Geriausia strategija investavimui į akcijas yra pasyvus investavimas, o kas tai yra rašiau ne kartą. Pavyzdžiui, įraše „Investavimo į akcijas pradžiamokslis (2 dalis): Pasyvus investavimas“.

Pasyvaus investavimo esmė – investuoti į pigų visą akcijų rinką sekantį pigų fondą.

Kitaip tariant, ne pats bandai atrinkti, kurioms įmonės ateityje seksis geriausiai, bet šis darbas deleguojamas išmintingiausiam kada nors sukurtam sprendimų priėmimo mechanizmui – akcijų rinkai.

Kadangi Lietuvoje ar Baltijos šalyse nėra pigių visą Baltijos akcijos rinką sekančių fondų (brangūs fondai – netinka), tai nusprendžiau visą rinką sekanti indeksą atkartoti pats.

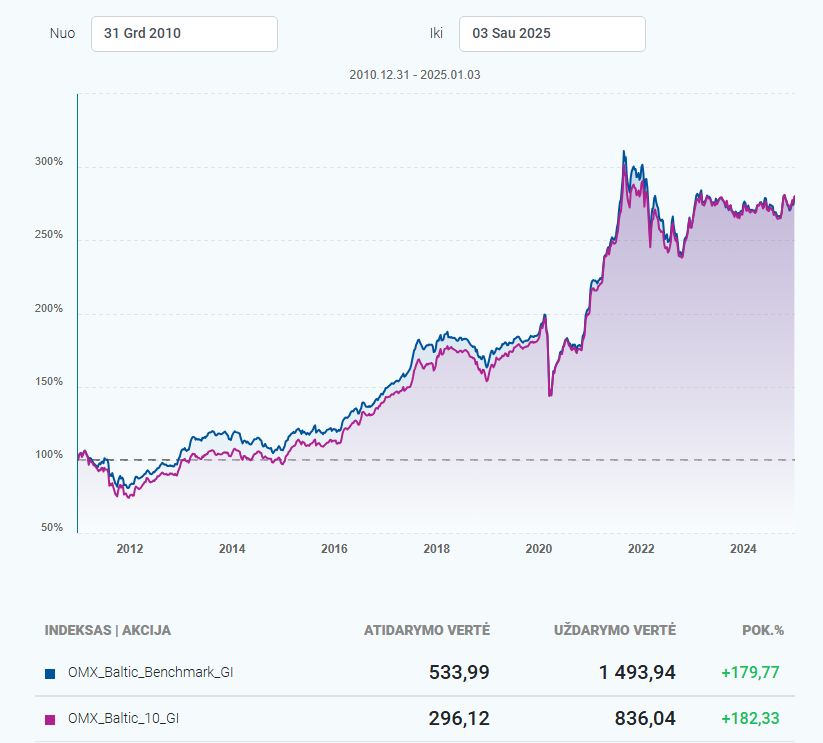

Baltic akcijų rinką seka du indeksai – OMX Baltic Benchmark (OMXBBGI) ir OMX Baltic 10 (OMXB10). Mano pirmasis uždavinys buvo pasirinkti vieną iš jų.

Pagrindinis skirtumas tarp šių indeksų yra tas, kad pirmąjį sudaro dvidešimt skirtingų kompanijų, o antrąjį, OMX Baltic 10 – vos dešimt pozicijų.

Nors teoriškai OMX Baltic Benchmark indeksas atrodo patrauklesnis, nes apima daugiau kompanijų ir todėl turėtų geriau atspindėti rinką, realybėje nuo 2010 metų pabaigos iki 2024 metų pabaigos abiejų indeksų rezultatai yra visiškai identiški.

Todėl pasirinkau OMX Baltic 10 indeksą, nes šis sudarytas iš mažesnio skaičiaus kompanijų ir man lengviau bus su juo dirbti.

Kaip aš investuoju į Baltic akcijas

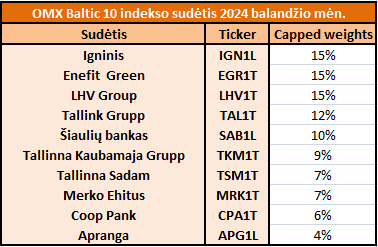

Pagal įraše „Ar Baltijos šalių akcijos yra dirty cheap” aprašytą metodologiją atkartojau OMX Baltic 10 indekso sudėtį ir svorius. Štai kaip pozicijos ir jų svoriai atrodė 2024 metų balandžio mėnesį:

2024 m. balandžio mėnesį pagal šiuos svorius per Swedbank susipirkau Baltic akcijų portfeliuką ir laikiau nusipirktas pozicijas iki praėjusių metų galo. Kaip sekėsi OMX Baltic 10 indeksui ir mano asmeniniam portfeliui?

Nuo 2024 balandžio 18 d. (kada publikavau straipsnį „Ar Baltijos šalių akcijos yra dirty cheap“) iki metų galo OMX Baltic 10 indekso grąža (su dividendais) siekė 0,28%.

Mano paties grąža iš savo Baltic investicijų siekė 0,29%. Taigi, galiu konstatuoti, kad mano metodologija trackina Baltic OMX 10 indeksą puikiai.

Kaip keitėsi indekso fundamentalūs rodikliai?

Reikšmingų pokyčių neįvyko – remiantis P/E rodikliu, indeksas nežymiai pabrango (nuo 7,2 iki 7,5). Dividendų pajamingumo ir payout ratio rodikliai išliko ženkliai nepakitę.

Vis dėlto, kas man nepatinka, tai, kad P/E rodiklis padidėjo dėl sumažėjusių kompanijų pelnų, o ne dėl augančių akcijų kainų.

Per šiuos tris ketvirčius indeksą sudarančių kompanijų pelnai sumažėjo apie 5%.

Kadangi vienas iš pagrindinių motyvų, kodėl nusprendžiau įsigyti šias akcijas, buvo būtent augantis įmonių pelningumas, ši tendencija man kelia nepatinka.

Visgi reikėtų pastebėti, kad kompanijų uždirbamas pelnas yra ganėtinai volatilus rodiklius, todėl keleto ketvirčių neigiamas rezultatas neleidžia daryti jokių reikšmingų išvadų. Todėl ir aš pats šiuo metu neplanuoju daryti jokių pokyčių savo Baltijos portfelyje.

Minėtame balandžio mėnesio įraše taip pat aptariau galimus ateities Baltijos akcijų rinką sekančio fondo tikėtinos grąžos scenarijus. Juos lemia rinką sudarančių kompanijų pelno augimo tempai vienai akcijai (EPS augimas) ir šių kompanijų vertės rodiklis (P/E rodiklis).

Minėtame balandžio mėnesio savo įraše aš taip pat įvardijau galimus ateities Baltic akcijų rinką sekančio fondo tikėtinos grąžos scenarijus. Juos lems indeksą sudarančių kompanijų pelno augimo tempai tenkantys vienai akcijai (EPS augimo tempai) ir šių kompanijų vertės rodiklių (P/E rodiklis) pokyčiai.

Paskutinių trijų ketvirčių Baltic akcijų rinkos rezultatas labiausiai atitiko „pesimistinį” scenarijų.

Kaip seksis toliau priklausys nuo dviejų minėtų faktorių – ar įmonių pelnai augs ir kaip rinka šias įmones vertins.

Jei per ateinančius 10 metų OMX Baltic 10 indeksą sudarančių kompanijų uždirbamas pelnas, tenkantis vienai akcijai, augs 0-3% per metus, o P/E rodiklis pakiltų iki 10, tai investicija į tokį indeksą generuotų nuo 8,3% iki 11,3% metinę grąžą.

Tokių lūkesčių vedamas aš praėjusių metų balandį ir susidėliojau savo Baltic akcijų rinką sekantį portfelį. Ar taip bus realybėje – laikas parodys.

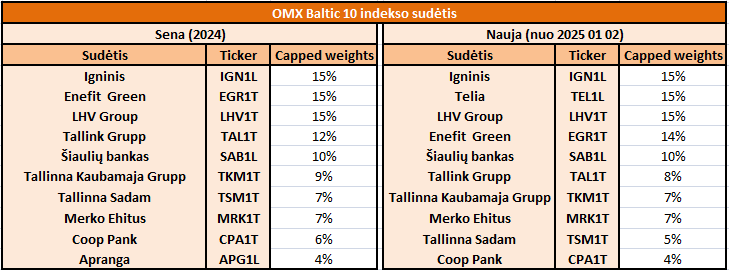

Keičiasi indekso sudėtis

Paskutinis pastebėjimas, tai OMX Baltic indekso sudėtis peržiūrima du kart per metus, birželį ir gruodį.

2024 m. birželį jokių indekso sudėties pokyčių nebuvo, bet 2024 gruodžio mėnesio sprendimu sudėtis kinta.

Iš indekso pašalinama Apranga (APG1L), o šią kompanija keičia Telia Lietuva (TEL1L) akcijos. Pakyčiai įsigalioja nuo 2025 sausio 2 d.

Štai kaip nuo šios datos atrodys indekso kompozicija ir svoriai:

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Klausimas: kodėl nepalikote styroti Aprangos ir ją parduodamas realizavote pelną, kurio matyt kažkiek buvo, kad pirktumėt Telia. Ar jūs toks skrupulingas ir norite itin tiksliai atkartoti indeksą, ar yra kokia kita, racionali priežastis?

Klausiu iš savų paskatų, nes investuoju 4% kasmėnesinės sumos į Crypto, o pats Crypto užima pas mane jau visus 16% portfelio ir klausiu savęs ar turėčiau ir kodėl turėčiau rebalansuoti. Gi jei parduosiu dalį Crypto, kad pasiekčiau norimus 5 ar kiek procentų portfelio sudėties tai nusiskriausiu save mokesčių atžvilgiu.

Visa šio portfeliuko esmė ir yra sekti OMX Baltic 10 indeksą, todėl pozicija keisiu kiekvieną kartą kai keisis indekso sudėtis.

Pelno iš Aprangos nėra, akcijos kaina per metus mažėjo. Visgi, spėju, kad šį portfelį deklaruosiu per investicinės sąskaitos mechanizmą ir prekybą man nesukurs jokių mokestinių pasekmių.

Kas dėl kripto, tai aš tikrai nesu mokesčių konsultantas, ypač, spėju, kad jūs pajamų mokesčius mokat Vokietijoje (Lietuvoje būtų 2500 EUR neapmokestinama iš kripto pelno, bet čia yra kabliukų) ir neįsivaizduoju, apie kokį tarifą šnekame.

Bet visada yra galimybė, kad krito kaina ateityje ne tik kils, bet gali ir kristi (čia nėra prognozė). Tokiu atveju geriau jau būtų buvę mokesčius susimokėt.

Biškį pabuvęs Baltic supratau, kad brangsta ne tų įmonių akcijos, kurių geri rezultatai bei kiti rodikliai. Brangsta akcijos, kurias perka. O pirkėjų čia negausu, fondų beveik nėra, pensijų fondai čia irgi beveik neinvestuoja.

Tai pasilikau Ignitį su ŠB, o kitką pardaviau ir į VWCE.

Ar ne visada taip buvo ir bus, kad brangsta tos akcijos, kurias perka ? 🙂

Nors Baltijos rinka niekada nebuvo likvidi, nėra nei didelės paklausos šioms akcijoms, nėra net ir pasiūlos, pačių įmonių skaičius ir kapitalizacija biržoje nedidelė. Visgi, tai netrukdė istoriškai neblogą grąžą uždirbti, 8,7% 1996-2023 m. laikotarpiu.

Galiausiai, nepopuliarumas kaip tik yra geresnės grąžos garantas, o ne atvirkščiai. Tik čia jau kalbu apie ilgesnę perspektyvą, o ne metų. Per metus tas daugiausiai kyla – kas populiaru. Per penkiolika metų – kas geresnius rezultatus pademonstruoja. O kas buvo nepopuliaru, pademonstruoja gerus rezultatus ir tampa dėka to populiaru – čia jau aukso gysla.

Kas man dar įdomu, kiek kainas slegia politinė riziką dėka kaimynų iš rytų, kas būtų, jei staiga ten kas pasikeistų ir karo grėsmė akivaizdžiai sumažėtų. Ar tada pirkėjų padaugėtų.

Estija stabdo, tai ne patys geriausi metai pagal indeksą, bet per kokį penkmetį manau rezultatas bus geras.

Sveiki! Nuo senų laikų užsipirkta akcijų kurias labai reklamavo swedbank. Dabar užsinorėjau priimti sprendimą ką su jomis daryti, ar verta laikyti ar parduoti su nuostoliu?

Negaliu teikti asmeninės rekomendacijos ką konkrečiai pirkti ar parduoti, neįsivaizduoju ar minėtos pozicijos jūsų portfelyje ateityje kils ar kris.

Bet aš manau, kad investavimas į pavienių įmonių akcijas nėra geras pasirinkimas, todėl mano asmeninį akcijų portfelį sudaro tik pasyvūs įvairias rinkas sekantys fondai.

Labai patiko, ačiū