Šiuo metu rinkose yra toks nemažas dirbtinio intelekto sukeltas šaršalas.

Daug žmonių tikisi, kad dirbtinio intelekto technologijų revoliucija ne tik pakeis pasaulį, bet ir leis neblogą pinigą uždirbti investuojant į su dirbtiniu intelektu susijusias kompanijas.

Į klausimą „kur” dažniausiai mano matomas patarimas – investuoti į JAV akcijas, ypač magnificent seven, NASDAQ indeksą, robotikos ar dirbtinio intelekto ETF’us ir panašiai.

Nemaža dalis rinkos dalyvių tikisi, kad pastarųjų 15 metų JAV akcijų rinkų, ypač technologijų kompanijų, sėkmė gali būti pakartota ir ateityje.

Nuo 2010 m. pradžios iki 2024 m. pabaigos NASDAQ indekso, sudaryto iš technologijų kompanijų, metinė grąža siekė apie 20% eurais (apie 18% doleriais). Tuo tarpu S&P 500 indekso grąža buvo 16% eurais (apie 14% doleriais).

Aš visiškai sutinku su nuomone, kad AI ir kitos technologijos tikrai pakeis pasaulį – tuo neabejoju. Tačiau abejoju svajonėmis, kad pastarųjų metų JAV akcijų sėkmė gali būti pakartota.

Mano nuomonę lemia faktas, kad, remiantis daugelio šalių – JAV ir kitų – pavyzdžiais, ilgalaikėje perspektyvoje akcijos paprastai neuždirba daugiau nei 10%, nepriklausomai nuo technologinio progreso.

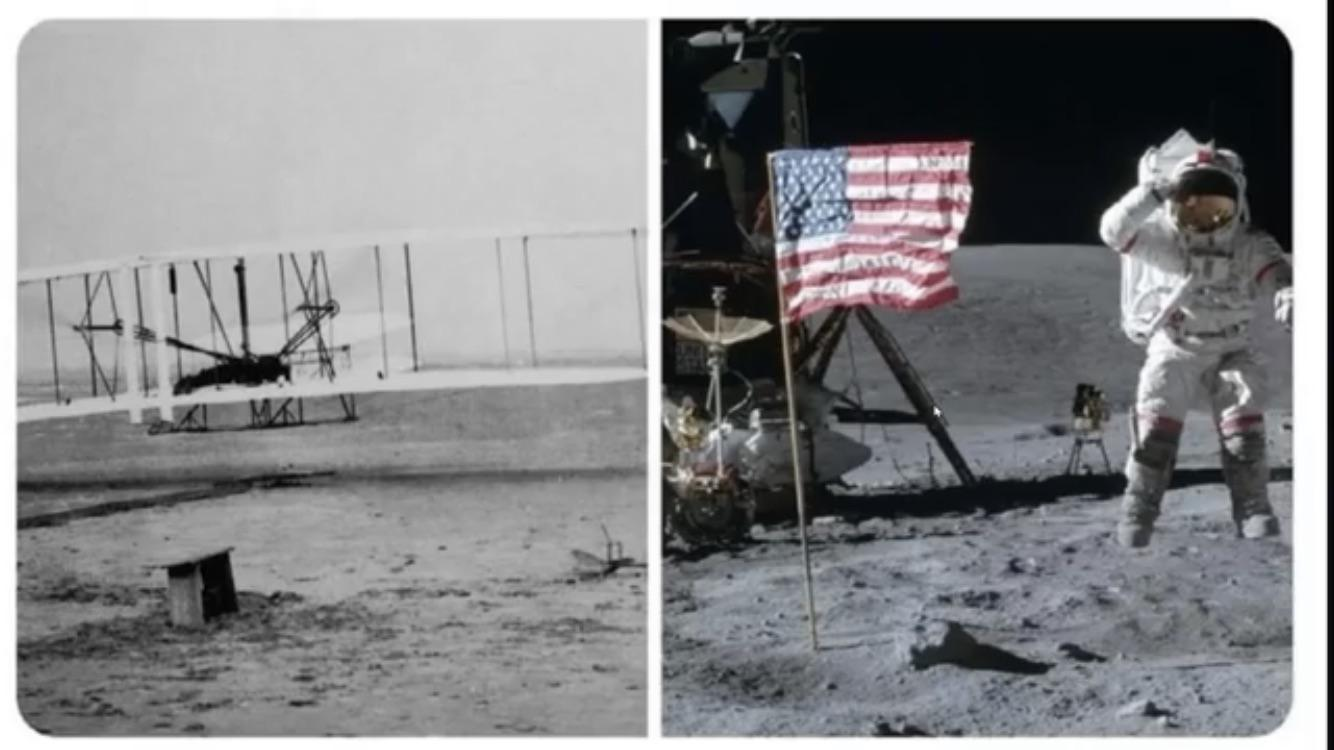

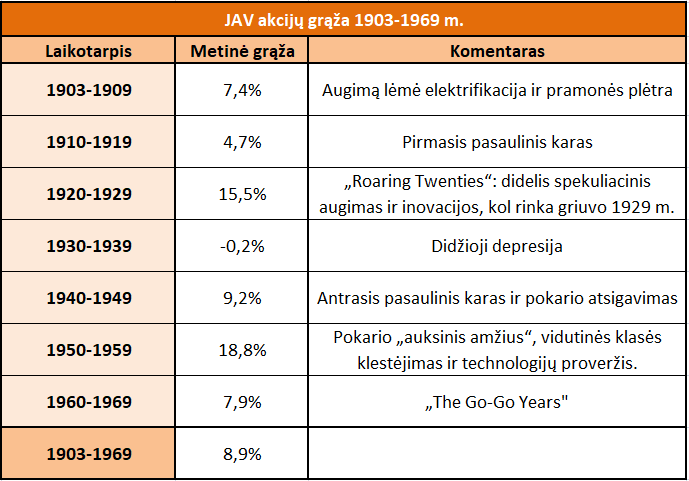

Štai kaip žmonijos istorijoje atrodė laikotarpis nuo 1903 iki 1969 metų:

1903 m. broliai Wrightai atliko pirmąjį skrydį lėktuvu, o 1969 m. pirmasis žmogus išsilaipino mėnulyje.

Šis vos 66 metų laikotarpis buvo pažymėtas daugybe naujų technologijų išradimų, kurie iš esmės pakeitė pasaulį.

Šis laikotarpis yra puikus pavyzdys, atskleidžiantis, kad nepaisant absoliučiai neįsivaizduojamo technologijų progreso, į mėnulį gali nuskristi tik žmogus, o ne akcijų kainos.

Kaip pasikeitė pasaulis nuo 1903 iki 1969 metų

Nuo 1903 m., pirmojo brolių Wrightų skrydžio, iki 1969 m., kai pirmasis žmogus išsilaipino Mėnulyje, prabėgo 66 metai. Šis laikotarpis pasižymėjo daugybe svarbių išradimų, pakeitusių pasaulį:

- Lėktuvas (1903)

- Plastikas (1907)

- Tankai (1915)

- Aspirinas (1915)

- Radijas (1910–1920)

- Televizija (1927)

- Antibiotikai (1928)

- Žemės ūkio kombainai (1920)

- Reaktyviniai varikliai (1937)

- Kompiuteriai (1943–1946)

- Branduolinė energija (1945)

- Transistorius (1947)

- DNR struktūra (1953)

- Pirmasis palydovas (1957)

- Lazeris (1960)

- Kompiuterių mikroschemos (1961)

- Pirmasis kompiuterių tinklas – ARPANET (1969)

- Pirmasis žmogaus išsilaipinimas Mėnulyje (1969)

Įsivaizduokime žmogų, užmigusį JAV 1903 m. ir pabudusį 1969 m. Toks žmogus patirtų, švelniai tariant, nemažą kultūrinį, technologinį ir socialinį šoką.

Žmogus, vargiai elektros lemputę matęs prieš užmiegant, 1969 m. pabustų pasaulyje ne tik su radiju, bet netgi televizija! Spalvota televizija! Pasaulyje, kuriame egzistuoja automobiliai ir lėktuvai.

Žmogus, niekada negirdėjęs apie skraidymo aparatus, dabar matytų, kaip žmogus išsilaipina Mėnulyje – ir visa tai per spalvotą teliką!

Ar toks asmuo jaustųsi laimingu, turbūt, priklausytų nuo jo rasės, lyties ir liberalumo – gal ir nebūtinai. Juk atsibustų pasaulyje, kuriame po kojomis maišosi hipiai, moterys gali balsuoti, o autobuse (pirmą kartą autobusu važiuojant) šalia juodaodžio tektų sėdėti.

Vis dėlto net konservatyviausi asmenys galėtų įvertinti gyvenimo kokybės pokyčius: namai tapo pilni buitinės technikos, o antibiotikai ir vakcinos ženkliai prailgino gyvenimo trukmę.

Taip būtų nutikę, žinoma, tik tuo atveju, jei kas nors būtų užmigęs ir pabudęs būtent JAV, nes ne visose šalyse pokyčiai buvo tokie pat ryškūs. Bet JAV – buvo.

Per laikotarpį nuo 1903 iki 1969 metų JAV patyrė milžiniškų ekonominių ir struktūrinių pokyčių, kurie transformavo šalį iš daugiausiai agrarinės ir pramoninės valstybės į pasaulinę ekonomikos, technologijų ir inovacijų supergalybę.

Supergalybę, kurioje automobiliai tapo neatsiejama gyvenimo dalimi, o elektra ir buitiniai prietaisai prieinami beveik kiekvienuose namuose. Kurioje aviacijos sektorius klestėjo, o iki 1969 m. JAV ne tik dalyvavo kosmoso lenktynėse su Sovietų Sąjunga, bet ir laimėjo jas.

Tuo pačiu laikotarpiu būtent JAV tokios kompanijos kaip IBM ir Bell Labs padėjo pagrindus informaciniam amžiui, kuris dar labiau pakeitė pasaulį.

Taip JAV iš agrarinės šalies, kurioje dauguma žmonių gyveno kaimuose ar mažesniuose miesteliuose, pavirto urbanizuota valstybe, kurioje apie 70% gyventojų jau gyveno miestuose.

JAV akcijų rinka 1903-1969

Šiuo laikotarpiu reikšmingai pasikeitė JAV ekonomika ir finansų rinkų svarba.

Nors 1903 m. JAV jau buvo didžiausia pasaulio ekonomika, ji vis dar buvo panašaus dydžio kaip Didžioji Britanija ir tik maždaug dvigubai stipresnė ekonomiškai nei Vokietija ar Prancūzija.

Tačiau iki 1969 m. JAV tapo finansine supergalybe, kuriai niekas negalėjo prilygti.

Panašiai transformavosi ir JAV akcijų rinka – iš visuomenės paraščių į ekonominio ir socialinio gyvenimo centrą.

Per šį laikotarpį JAV akcijų rinkose buvo visko – nuo euforiškiausių bulių rinkų iki juodžiausių nuosmukių.

Tarp sėkmingiausių dešimtmečių negalima nepaminėti „Roaring Twenties“ – laikotarpį nuo 1920 iki 1929 m., pasižymėjusį įspūdingu ekonomikos ir finansų rinkų augimu, taip pat pokario sėkmę 1950–1959 m., kai akcijų rinkos vidutiniškai augo apie 20% per metus.

Vis dėlto rinkos yra cikliškos. Sėkmingus periodus keitė sudėtingesni laikotarpiai, iš kurių ryškiausias – Didžioji depresija 1930–1939 m.

Apibendrinant, 1903–1969 m. JAV tapo sėkmingiausia pasaulio valstybe – technologine, politine ir ekonomine laisvojo pasaulio lydere. Šiuo laikotarpiu JAV akcijų rinka parodė puikius rezultatus – vidutinė metinė grąža siekė apie 8,9%.

Tačiau verta pastebėti, kad per visą šį laikotarpį nebuvo dviejų dešimtmečių iš eilės, kai akcijų rinkų grąža viršijo 10%. Jei vieną dešimtmetį augimas buvo įspūdingas, kitą jis sulėtėdavo.

Pastarieji ir ateinantys metai metai JAV akcijoms

Štai kodėl aš tiesiog „neperku” tos istorijos, kad AI lems super aukštą JAV akcijų rinkų grąžą ateityje. Visi būsimi pokyčiai jau seniai įskaičiuoti į dabartines akcijų kainas.

Pastarieji 15 metų JAV akcijoms

2010–2024 m. laikotarpiu JAV akcijos, tiksliau S&P 500 indeksas, uždirbo apie 16% metinę grąžą, skaičiuojant eurais. Šis rezultatas yra iš fantastikos srities. Dar įspūdingesnė JAV technologijų kompanijų grąža – apie 20% per metus.

Svarbu pastebėti, kad šie penkiolika metų nepasižymėjo tokiais esminiais pokyčiais kasdieniame gyvenime, kaip 1903-1963 m. laikotarpis. Žmogus, užmigęs prieš penkiolika metų ir pabudęs dabar, iPhonu, Google paieška ar Facebook mokėtų taip pat puikiai naudotis kaip ir Teslą vairuoti.

Žinant, kad 1903-1963 m. akcijos brango vos 10% per metus, o pastaraisiais penkiolika metų gerokai sparčiau, kyla klausimas, kodėl akcijos brango taip smarkiai?

Pagrindinė priežastis, kodėl JAV kompanijų akcijos taip brango, buvo ne ta, kad šios kompanijos fundamentaliai pakeitė pasaulį, bet spartus JAV kompanijų pelno augimas.

Bet buvo ir kita dedamoji – augo lūkesčiai. Apie pora procentų metinės grąžos per šį laikotarpį atnešė ne kompanijų pelno augimas, bet lūkesčių dėl ateities augimas. Kad ir kokius technologinius ir ekonominius pokyčius pademonstruotų ateityje JAV kompanijos – jau geriau šie būtų reikšmingi.

Kas bus toliau?

Bet štai kur visa esmė – aukštos grąžos iš JAV akcijų pavyks pasiekti tik tuo atveju, jei bus pateisinti visi dabartiniai į kainas jau įskaičiuoti lūkesčiai.

Kitaip tariant, jei AI technologija iš tiesų yra revoliucinė ir šią sėkmingai bei greitai pritaikius įvairiose srityse sparčiai augs produktyvumas bei JAV kompanijų uždirbamas pelnas, tada iš JAV akcijų pavyks uždirbti iki 10% metinės grąžos.

Daugiau tikėtis neleidžia faktas, kad net per tokį išskirtinį laikotarpį kaip 1903–1969 metai, kai JAV tapo sėkmingiausia pasaulio valstybe ir sukūrė kosmines technologijas, 10% metinės grąžos kartelė nebuvo viršyta.

Tačiau kadangi lūkesčiai yra iškelti tikrai aukštai, JAV akcijos, optimizmui dėl ateities liejantis per kraštus, yra nepaprastai išbrangusios. Todėl kyla rizika – kas nutiktų, jei šie lūkesčiai nebūtų pateisinti?

Jei tolimesnio kompanijų pelno augimo, spartesnio už istorinį vidurkį, nebūtų arba, dar blogiau, jei uždirbamas pelnas sumažėtų, kartu nusitemptų žemyn ir visą akcijų rinką.

Dažnai naujos technologijos sukelia per didelę euforiją, nes jų būsimo poveikio neįmanoma tiksliai įvertinti remiantis istoriniais pavyzdžiais, todėl prognozės piešiamos iš lempos.

In normal circumstances, if an industry’s or a country’s securities are attracting unusually high valuations, investment historians are able to point out that, in the past, those stocks had never sold at more than an x% premium over the average, or some similar metric.

But if something’s new, meaning there is no history, then there’s nothing to temper enthusiasm. After all, it’s owned by the brightest people – the ones who are showing up in the headlines and on TV – and they’ve made a fortune. Who’s willing to throw a wet blanket over that party or sit out that dance?

On Bubble Watch

Taip nutiko su geležinkeliais Didžiojoje Britanijoje XIX a. pradžioje, elektros ir automobilių pramone JAV iki Didžiosios depresijos 1929 metais. Dot-Com burbulo, turbūt, nė nereikia priminti.

Yra rizika, kad panašiai gali būti ir su dabartinėmis technologijų kompanijomis ar net visa rinka, nes aukšta per pastaruosius penkiolika metų uždirbta grąža iš dalies buvo lemta lūkesčių augimu.

Tačiau rizika nėra garantija. Kaip bus iš tiesų – niekas nežino.

Ar verta investuoti į akcijų rinką?

Trumpai – investuoti į akcijas verta.

Svarbiausia turėti teisingus lūkesčius ir tinkamą investavimo horizontą. Kadangi akcijų kainos iki mėnulio neauga, nereikėtų tikėtis dviženklio uždarbio.

Investuojant ilgalaikiam laikotarpiui, logiška tikėtis 7–10% metinės grąžos. Tačiau šiuo metu egzistuoja didesnė nei įprastai rizika, kad per artimiausius 5–10 metų grąža gali būti žemesnė už istorinį vidurkį.

Paskutiniu metu aš ne kartą išsakiau savo neigiamą požiūrį į JAV akcijas. Manau, kad galiu iš dalies būti klaidingas suprastas, jog investuoti į šias akcijas šiuo metu yra klaida. Tai nėra visiškai tiksli mano nuomonė.

Tiems, kurie dar tik kaupia ateičiai, pavyzdžiui, pensijai, kuri prasidės po 20 ar 30 metų, ir kurie kas mėnesį nuosekliai investuoja (dollar cost averaging), nėra absoliučiai jokios prasmės nukrypti nuo tokio puikaus savo plano.

Yra ta populiari idėja pasaulyje, Lietuvoje geriausiai populiarinama blogerio Šeši nuliai (pavyzdžiui jo įraše VWCE & chill), kad geriausias būdas investuoti yra kas mėnesį pirkti viso pasaulio akcijų rinką sekantį fondą.

Kadangi viso pasaulio akcijų fonde šiuo metu 60-70% svorio sudaro JAV akcijos, tai galima pagalvoti, kad aš tokį investavimo stilių dabartinėmis aplinkybėmis laikau klaidingu. Bet aš nelaikau.

Nes net jei JAV akcijų grąža per artimiausius 5–10 metų nebūtų įspūdinga, tačiau vėliau sugrįžtų prie istorinio vidurkio, dėl nuolatinių kasmėnesinių investicijų galutinė grąža per 20–30 metų būtų artima 7–9%. Toks rezultatas būtų puikus ir solidus.

Bet asmenims, kurie naujų piniginių injekcijų neplanuoja, ypač asmenims, kurių investicinis portfelis yra pagrindinis pragyvenimo šaltinis – derėtų būti gerokai atsargesniems.

Nes paskutinių metų super aukšta JAV akcijų rinkų grąža, dėka per optimistinių ateities technologijų kompanijų prognozių, galėjo būti „pasiskolinta” iš ateities.

Įmanoma, kad jei šiuo metu sumestum all-in ant dabartinių JAV technologijų akcijų ir užmigtum 30 metų, nepaisant to, jog atsikeltum pasaulyje, kurį pažinti dėka technologinio progreso būtų sunku, vis tiek atsikeltum vargšas.

Kompanijos, praeityje atrodę nepažeidžiamos, tų pačių technologinių pokyčių neretai nušluojamos į akcijų rinkų paraštes.

Šis mano įrašas iš dalies buvo paskatintas puikaus interviu su JAV ekonomistu Tyler Cowen tinklalaidėje Dwarkesh Podcast.

Kuriame Tyler Cowen argumentuoja, kad nepaisant tikėtino AI technologijų teigiamo poveikio ekonomikai, šių technologijų pritaikymas veikiausiai nelems įspūdingo ekonominio augimo. Rekomenduoju šios laidos pasiklausyti.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Mano prielaida augti akcijų kainoms ne pelnų lūkesčiai o eksponentiškai augantis pinigų spausdinimas, plius taip pat auganti visuomenės dalis aklai kišanti į vvce ir panašius intrumentus. Kaip iš priežodžio – potvynis pakelia visus laivus jūroje. Taip visas akcijas net ir ne tokias perspektyvias kelia minios “chilinimas”

Tai ką rekomenduojate daryti žmonėms, kurie investuoja į WVCE ir nenori daugiau dėmesio skirti akcijoms ir jų naujienoms?

Sudėtingas klausiamas, nes viskas priklauso nuo asmeninių aplinkybių, žinių ir gebėjimų ir alternatyvų.

Visiškai nieko nedaryčiau, jei būčiau situacijoje, kai per mėnesį investuojama tam tikra suma periodiškai ir taupoma labai ilgam laikotarpiui (bent 10 metų ir ilgesniam).

Kitais atvejais jau neturiu vienareikšmiškos nuomonės.

Galiu pasakyt, ką pats darau – mažinu JAV akcijų svorį portfelyje, didinu P2P.

Dėkui už atsakymą

Abi šios nuomonės populiarios liaudyje, bet abejoju, ar pakankamai įsigilinus į detales lengva būtų šias patvirtinti.

Pasyvus investavimas į VWCE ar S&P500 pats savaime niekaip nepadidina su AI susijusių, ar kitų, technologijų kompanijų akcijų kainų.

Pasyvus investavimas gali padidinti bendrą S&P500 kainų lygį, ar QQQ indeksą sudarančių kompanijų, ar kompanijų įeinančių į kokį populiarų AI ETF ir pan.

Bet pasyvus investavimas visiškai nieko neturėjo, pavyzdžiui, su faktu, kad Nvidia kapitalizacija, buvusi apie $328.2 mlrd. 2020 metais, dabar viršyta 3 trilijonus.

Kas dėl augančio pinigų kiekio, tai nepaprastai sudėtinga tema.

Kalbant apie “eksponentiškai” augantį pinigų kiekį, tai atsakymas labai paprastai, investavimas į tų šalių akcijų rinkas, kuriose pinigų kiekis auga eksponentiškai, tikrai nėra laiminti strategija.

Čia jau šnekėtumėme apie Zimbabves, Vokietiją tarpukaryje, Turkiją pastaraisiais metais. Kuomet akcijų rinkų grąža nominalia išraiška auga, bet reali grąža užsienio ar vietiniams investuotojams nėra įspūdinga.

Kalbant apie JAV, čia jau tikrai nėra eksponentiškai augančio pinigų kiekio pavyzdys. Kiek augantis pinigų kiekis JAV įtakoja JAV akcijų grąžą – nepaprastai sunki tema. Jau pradedant nuo to, kad tą pinigų kiekį nėra taip lengva išmatuoti.

Sakyti, kad taip yra ir bus ateityje, nes, gal taip ir buvo po Covid-19 pandemijos irgi nebūtinai teisinga.

Pavyzdžiui, aš spėčiau, kad JAV pinigų kiekis augo gerokai sparčiau 1960s ir 1970s dešimtmečiais nei 1980s. Bet JAV akcijų rinkų grąža 1980s buvo 4x aukštesnė.

Eksponentinis čia dėl įspūdžio, vaizdinga kalba, o ne tvirtinimas. Ačiū, Jūs skaičių žmogus