Paskutinieji treji metai auksui buvo auksiniai – nuo 2022 metų pradžios grąža, skaičiuojant eurais, siekė įspūdingus 69,8%.

Tai geresnis rezultatas nei JAV akcijų ar bet kurios kitos turto klasės.

Nenuostabu, kad gold bugs („a gold bug is an investor who believes the price of gold will perpetually increase“) lenda iš urvų, kai kokie tarakonai, o auksas grįžta į madą.

Investavime visada taip būna – po gero laikotarpio tam tikrai turto klasei ji tampa populiari. Bet kas bus toliau? Ar turėti aukso portfelyje yra gera mintis?

Nors yra žymių investuotojų, kurie auksą mėgsta, nors pats aukso portfelyje seniau esu turėjęs, bet šiame yra papasakosiu tris priežastis, kodėl laikausi nuomonės, kad auksui portfelyje – ne vieta.

Auksas neturi pinigų srautų

Pirmoji priežastis, kodėl neverta turėti aukso – auksas nėra investavimas, tai – spekuliavimas.

Daug kartų esu rašęs, kad mano investavimo stilius nėra spekuliuoti kaina, bet pirkti investicinius instrumentus, kurių vertė laikui bėgant auga dėl šių generuojamų pinigų srautų.

Kai akcijos moka dividendus, obligacijos – palūkanas, auksas nieko nemoka ir dar išmaldos saugojimui prašo.

I have no views as to where it will be, but the one thing I can tell you is it won’t do anything between now and then except look at you. Whereas, you know, Coca-Cola will be making money, and I think Wells Fargo will be making a lot of money and … it’s a lot better to have a goose that keeps laying eggs than a goose that just sits there and eats insurance and storage and a few things like that.

Warren Buffet

Metams bėgant ir iš klaidų mokantis aš supratau, kad bent jau mano portfelyje nėra vietos instrumentams, kurie pinigų srautų negeneruoja. Kaip taisyklė ilgalaikėje perspektyvoje tokių instrumentų grąža yra menka.

Auksas neturi grąžos vidurkio

Bet, pasakytų kas nors, spekuliacija ar investicija – nesvarbu, bet aukso įtraukimas į portfelį backteste atrodo gerai!

Bet, atsakyčiau aš, kurį laikotarpį pasirinksi?

Nors galima rasti periodų, kai auksas žibėjo ir jo įtraukimas pagerino bendrus portfelio rezultatus, lygiai taip pat galima rasti ir priešingų – auksui nesėkmingų laikotarpių.

Auksas neturi kažkokio stabilaus vidurkio, arba vidurkio link kurio aukso grąža ilgame laikotarpyje artėtų.

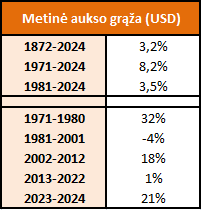

Štai visu 1872-2024 m. laikotarpiu aukso grąža doleriais buvo panaši į JAV infliaciją, apie 3,2% per metus. Nieko stebuklinga?

Žinoma, galima argumentuoti, kad seni duomenys nėra svarbūs ir reikėtų vertinti tik laikotarpį nuo 1971 m., kai JAV atsisakė aukso standarto ir perėjo prie fiat valiutos. Iš tiesų, per 1971–2024 m. laikotarpį aukso grąža atrodo įspūdinga – net 8,2% per metus!

Bet ir šiuo laikotarpiu nėra taip, kad auksas stabiliai po 8% per metus brango.

Pirmąjį dešimtmetį aukso metinė grąža siekė net 32%, po to sekė du dešimtmečiai su -4% metine grąža. Vėliau sekė dar vienas dešimtmetis su 18% metine grąža, kurį pakeitė dešimtmetis su vos 1% metine grąža.

Problema su auksu ta, kad, nepriklausomai nuo to, kiek laiko jį laikysi – dešimt ar šimtą metų – niekada negali žinoti, kokia bus vidutinė grąža per visą šį laikotarpį.

Net negali žinoti, ar iš vis ateityje aukso kaina bus aukštesnė, nes niekada nuo pat pradžių nebuvo rimtos priežasties, kodėl auksas iš viso turėtų kažkokią vertę turėti.

Gold gets dug out of the ground in Africa, or someplace. Then we melt it down, dig another hole, bury it again and pay people to stand around guarding it. It has no utility. Anyone watching from Mars would be scratching their head.

Warren Buffet

Žinoma, kokios įmonių akcijos irgi didelę dalį grąžos uždirba dėl augančių akcijų kainų. Tačiau šis augimas pagrįstas ekonomine logika – laikui bėgant didėja įmonių pelnai ir išmokami dividendai.

Todėl galiu būti gana tikras, kad įsigijęs platų įvairių įmonių akcijų krepšelį, ilgainiui šios įmonių akcijos bus vertingesnės nei pirkimo momentu.

Su auksu taip nėra – šis neturi jokių cashflows, jokios garantijos amžinai brangti.

Gal žmonės sugalvos, kad jau šis blizgutis nebevertingas, ir ką tu tada? Faktas, kad auksas jau tūkstančius metų yra laikomas vertingu, visiškai negarantuoja, jog taip bus ir ateinančius tūkstantmečius.

Turiu pagrįstų abejonių, ar po kokio šimto metų, kai mano anūkai pervedinės pinigus į Marso kolonijų banką ir visi mokėjimai bus paremti blockchain technologija, auksas vis dar atliks kokį nors vaidmenį pasaulio finansų sistemoje.

Tai yra antroji priežastis, kodėl neturiu aukso. Nėra kažkokios vidutinės aukso grąžos, kuria būčiau apdovanotas, jei trumpą ar ilgą laiką auksą portfelyje laikysiu.

Aukso įtraukimas į portfelį panašiau į lošimą, kada gali būti tikras, kad aukso kaina svyruos, bet be jokios garantijos, kad svyruos į tau naudingą pusę.

Investuojantys į auksą uždirba mažiau nei pats auksas

„Nu… bet…,“ jau girdžiu argumentaciją: „Juk 1971–2024 m. laikotarpiu metinė grąža siekė net 8,2%! Jokios koreliacijos su kitomis turto klasėmis! Tobulas portfelio diversifikatorius!“.

Tačiau esu tikras, kad auksas diversifikuoja tik teorinio investuotojo portfelį, o realius investuotojus skandina kaip akmuo.

Neabejoju, kad realūs investuotojai auksą pirko kai šis jau buvo pabrangęs, o pardavė – kai atpigo.

Štai pavyzdys: 1981 m. už 10 000 dolerių įsigytas auksas 2000 m. pabaigoje, po dvidešimties metų, buvo vertas tik 4 654 dolerius nominaliai, o įvertinus infliaciją – vos 2 308 dolerius.

Kiek investuotojų po tokio dviejų dešimtmečių fiasko vis dar laikė auksą savo portfeliuose? Kiek jo nepardavė kažkur dugne? Garantuoju – beveik niekas.

Todėl realūs investuotojai, skirtingai nei teoriniai backtest modeliai, dažniausiai nepatiria jokios aukso diversifikavimo naudos.

Su auksu (kaip ir bet kuriuo kitu realios ekonominės naudos neturinčiu aktyvu) visada bus tas pats: po prasto periodo jį parduosi, todėl gero periodo nesulauksi – tai trečioji priežastis, kodėl aukso turėti neverta.

Kad dešimtmetį ar net ilgiau portfelyje išlaikytum underperforming turto klasę, reikia absoliutaus įsitikinimo, kad ji iš tiesų yra vertinga – kad egzistuoja fundamentali priežastis, dėl kurios kaina ateityje turėtų kilti.

Kadangi aukso vertė – šakėmis ant vandens parašyta, tokio tvirto įsitikinimo niekada nebus. Keli metai kainos stagnacijos ar nuosmukio – ir visa drąsa investuoti į auksą išgaruos.

Todėl dauguma realių asmenų įsigyja auksą tik trumpam, kada kainos grafikas atrodo gražiai, bei parduoda nuostolį patyrus, dvejonėms dėl ateities kamuojant.

Nes kainai smunkant niekada negali būti tikras, ar tai tik laikinas kainos viražas, ar auksas prarado savo žavesį visiems laikams.

Kad tokių dvejonių išvengti, geriausia aukso niekada neturėti, net ir dabar, kai aukso grafikas atrodo taip gražiai.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Visų pirma sutinku su straipsnio pagrindine mintimi jog “investavimas” į auksą yra ne investavimas, bet spekuliavimas. Kadangi pats vienu momentu buvau labai susižavėjęs brangiaisiais metalais, tai pilnai pritariu pastebėjimui, jog kada matai kitas turto klases kylant dviženkliais ar net triženkliais skaičiais, o tavo stovi vietoje, tai labai norisi iš tų brangiųjų metalų bėgti.

Tai kad aukso kaina dažniausiai neženkliai kinta nebūtu didelė problema jeigu auksas būtu daugiau kur naudojamas nei centrinių bankų atsiskaitymuose kaip tier 1 turto klasė (yra tt sąlygų). Tai yra, būtu daugiau naudojamas kaip pinigai ir iš to būtu galima uždirbti.

Pvz., aš mielai skolinčiau P2P platformoje ne eurus, bet auksą.

Nors ir sumažinau brangiųjų metalų kiekį savo portfelyje, bet ateityje vis tiek planuoju šiek tiek turėti dėl šių priežasčių:

Būtent. Tauškėjimas apie bitcoRn’ą, kad jis skaitmenins auksas ir t.t. nieko nereiškia. BitcoRn’as yra techonlogija ir visos techonlogijos galiausiai pasensta.

Auksas laikomas kažkur pas tave, kuris nuo nieko nepriklauso ir yra prieinamas dingus elektrai yra kur kas geresnis pasirinkimas.

Ačiū. Turiu kolekcinių aukso monetų, srauto negeneruoja, bet vertė kaip ir paveikslų – auga, bent ramiais laikais. Kolekcionieriai įnoringi žmonės.

Iš esmės pritariu straipsnio autoriaus nuomonei 🙂 čia gal tik, jei gerai suprantu, tai yra visgi skirtumas, ar turi šiek tiek nusipirkęs fizinio aukso ar kitų metalų (dėl pačių įvairiausių priežasčių, bet tikrai ne, kad gerai uždirbtum) ar investuoji ne tiesiogiai į fizinį metalą, o biržoje. Čia jau tada spekuliacija, nes puikiai sudėlioti straipsnyje momentai, kodėl. Visgi auksas turi tokią vertės-valiutos istoriją, kad jam iš esmės niekas negali prilygti. 🙂 Jis visada turėjo vertę. Kaip bus? Niekas nežino.

Aistis gerų minčių padalijo būtent apie fizinį auksą 😉

P.S. o kaip dabar atrodo Buliaus krepšelis? Yra kažkokių atskirų kompanijų, obligacijų, kripto ir pan. Ar tiesiog vos ne viską į pasaulio indeksą sekantį ETF ir kokių 10 proc. pažaidimui su P2P? 😀 Būtų smalsu sužinoti, jei ne paslaptis ir gali-nori pasidalinti 😉

Esu pasidalinęs:

https://buliausanatomija.lt/mano-portfelis/

Šiek tiek mažiau jau šiuo metu turiu JAV akcijų ir šiek tiek daugiau P2P, nei nuorodoje.

Tas augimas nuo 2022 turbūt daugiau karo baimių paskatintas. Tokiais atvejais auksas gerai, bet kas gali numatyt kokio dydžio ir kaip ilgai tęsis įvairios krizės?

aš labiau tikiu Luke Gromen tezėmis apie auksą nei kad nuvalkiotu “jis neneša grąžos”.

Daugumos šalių CB supirkinėja auksą, milžiniški jo kiekiai keliauja dabar į JAV, Trumpas kalba apie Fort Knox auditą, o Bank of England sako, kad aukso deliverinimas iš jo kitiesm asmenims laikomų aukso atsargų gali užtrukti iki 2 mėnesių, nes jis sunkus. Absurdas.

Aukso nereikia turėti nuolatos, bet jį būtina turėti kai prasideda tektoniniai pokyčiai ir keliaujama nuo vienos finansinės santvarkos prie kitos. Net Lietuvos monetų kalykla prieš metus pradėjo siūlyti investicinį auksą gyventojams su marža, kuri reliai padengia tik įdėto darbo kaštus.

Mano turimas auksas jau yra 15k+ vertinant fiat’u, bet perku toliau ir neverkiu, kad jis negeneruoja grąžos. Kaip sakoma, downside is limited, upside can be huge.

Auksas niekada nebuvo dingęs, jis visada tūnojo šešėlyje, nes Vakarų šalims taip reikėjo. Viskas byrėt pradėjo kai Azija pradėjo turtėt, jį supirkinėt ir taip kelti jo kainą. Nemažai galima suprasti iš 1997 metų forumo įrašų, kuriame – yra teigiančių – rašė pats FED vadovas Alans Greenspan’as:

https://web.archive.org/web/20190404074246/https://www.usagold.com/goldtrail/archives/another1.html