Akcijos yra rizikingos.

Ne tik pavienių įmonių akcijų vertės smarkiai svyruoja, bet ir plačiai diversifikuotų fondų, net tokių kaip VWCE.

Ar yra koks nors šios problemos sprendimo būdas? Kaip sumažinti akcijų keliamą riziką?

Populiari strategija, kurios laikausi ir pats, – ilgalaikis investavimas, iš pirmo žvilgsnio padėti gali riziką sumažinti, bet tai – iliuzija.

Atrodo logiška būtų manyti, kad tik trumpalaikiai investuotojai, kurių horizontas tėra vieneri ar dveji metai, akcijų rinkose patiria riziką.

Tuo tarpu ilgalaikiam investuotojui rinkos svyravimai tarsi nepavojingi, o rizikos nėra – juk blogiausiu atveju tereikės išlaukti kelerius metus, kol akcijų kainos vėl pakils.

Tačiau taip nėra. Iš tiesų, ilgalaikis investavimas gali būti dar rizikingesnis!

Akcijos investuojant trumpam yra rizikingos, bet ši rizika nemažėja investavimo laikotarpiui ilgėjant.

Apie tai plačiau – šiame įraše.

1. Laikas didina nežinomybę

Kokia investavimo esmė? Rytoj būti turtingesniam, nei esi šiandien.

Sukauptą turtą investuoti, tikintis, kad rytoj galėsi nusipirkti daugiau, nei galėtum šiandieną.

Investuoti galima saugiau – tokiu atveju esi daugiau ar mažiau tikras, kiek pinigų turėsi artimoje ateityje, arba rizikingiau – kai būsima perkamoji galia iš anksto nėra aiški.

Pavyzdžiui, investavimas į obligacijas yra mažiau rizikingas nei į akcijas, nes būsima turto vertė yra labiau prognozuojama.

O kaip yra, lyginant trumpalaikį ir ilgalaikį investavimą į akcijas?

Pasirodo, kuo ilgesniam laikui investuojama, tuo mažiau gali būti tikras, kiek turėsi pinigų ateityje.

Investuojant vienkartinę sumą

Pavyzdžiui, jei šiuo metu investuojame vienkartinę pinigų sumą ir mus domina klausimas – kiek pinigų turėsime ateityje?

Padarykime nerealistinę prielaidą, kad galime būti garantuoti, jog akcijų rinkų grąža ilgainiui yra teigiama – apie 10% per metus. Bet trumpuoju laikotarpių pasitaiko įvairių svyravimų ir nukrypimų nuo vidurkio.

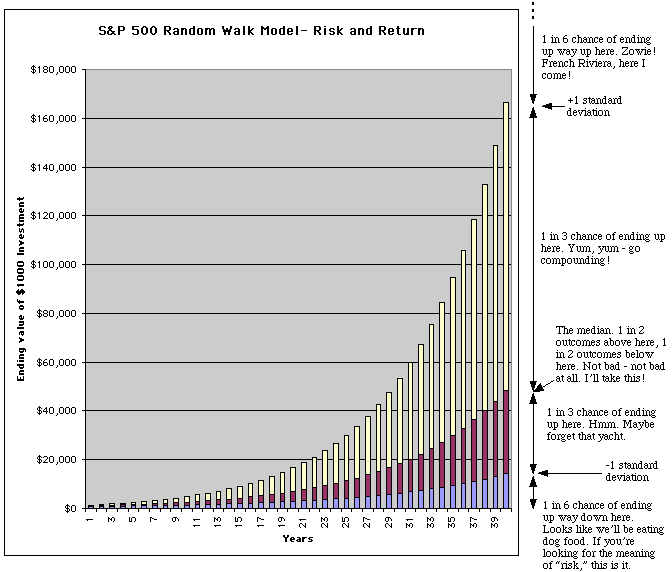

Tarkime, kad investuojame 1000 USD keturiasdešimties metų laikotarpiui.

Remiantis paprastu modeliu, pagal kurį uždarbis kasmet svyruoja atsitiktinai, panašia amplitude, kaip svyruoja realios akcijų rinkos (remiantis S&P 500 istoriniais duomenimis), gaunama labiausiai tikėtinų scenarijų distribuciją.

Ką galime pasakyti – kokia bus 1000 USD vertė po 40 metų? Ar rizika mažėja, kai investuojama itin ilgam laikotarpiui? Net 40 metų į priekį!

Anaiptol.

Nors tokios investicijos su 10% metiniu uždarbiu mediana (vidutinis tikėtinas investicijos rezultatas) – apie 49 tūkst. sukaupto turto, akivaizdu, kad laikui bėgant neapibrėžtumas dėl to, kokią sumą pavyks sukaupti, tik didėja.

Po 40 metų yra 66,7% tikimybė, kad uždarbis bus tarp 14 tūkst. ir 166 tūkst. (arba tarp ~7 % ir ~13 % metinių). O gi skirtumas tarp šių sumų – milžiniškas!

Nors yra 16,7% tikimybė, kad uždarbis viršys 166 tūkst. Bet, blogiausia, yra tokia pati 16,7% tikimybė, kad uždarbis bus mažesnis nei 14 tūkst.

Kitaip tariant, investuojant vienkartinę sumą nepaprastai ilgam – net 40 m., net ir į nuolatos augančias akcijų rinkas (kas jau savaime yra abejotina prielaida), vis tiek absoliučiai neaišku, kiek pinigų turėsime ateityje.

Ir kuo investavimo laikotarpis ilgesnis, tuo nežinomybės yra daugiau.

Periodinis investavimas

Bet toks scenarijus, kai investuojama vienkartinę sumą keturiasdešimties metų laikotarpiui, nėra dažnas praktikoje.

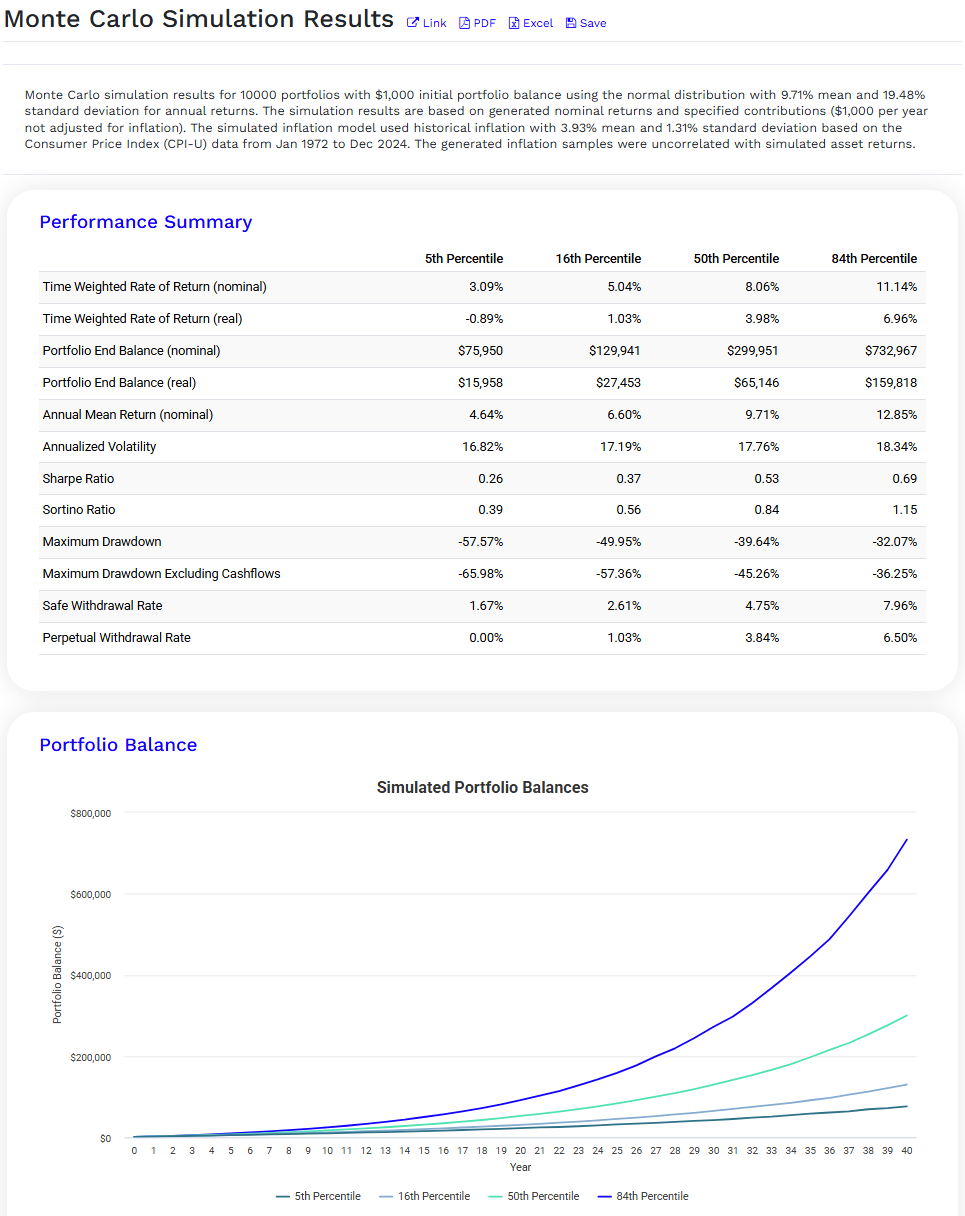

Kur kas dažniau ilgą laiką investuojama reguliariai. Pavyzdžiui, kaupiant pensijų fonde ar taupant senatvei savarankiškai periodiškai.

Galbūt reguliarus investavimas užtikrina stabilesnį ir labiau prognozuojamą būsimą uždarbį? Deja – ne.

Investuojant 40 metų po 1000 eurų per metus, vis tiek negalima tiksliai ar apytiksliai žinoti, kiek pavyks uždirbti.

Remiantis tokiomis pačiomis prielaidomis kaip ir vienkartinio investavimo atveju, uždarbis gali svyruoti nuo apie 129 tūkst. iki 732 tūkst. su 66,7% tikimybe.

O taip pat yra vienas iš šešių šansų, kad rezultatas bus dar geresnis arba blogesnis už šį rezultatą.

Todėl pirmasis argumentas, kodėl ilgalaikis investavimas yra rizikingesnis nei trumpalaikis, yra šis.

Kuo ilgesniam periodui investuojama, tuo mažiau užtikrinti galime būti, kokią pinigų sumą pavyks uždirbti.

Jei tai nėra rizika – tai aš tada nežinau, kas rizika yra.

2. Didelio nuostolio rizika išauga

Antras argumentas, kodėl rizika auga kartu su laiku, yra tas, kad kartu auga tikimybė patirti didelius nuostolius.

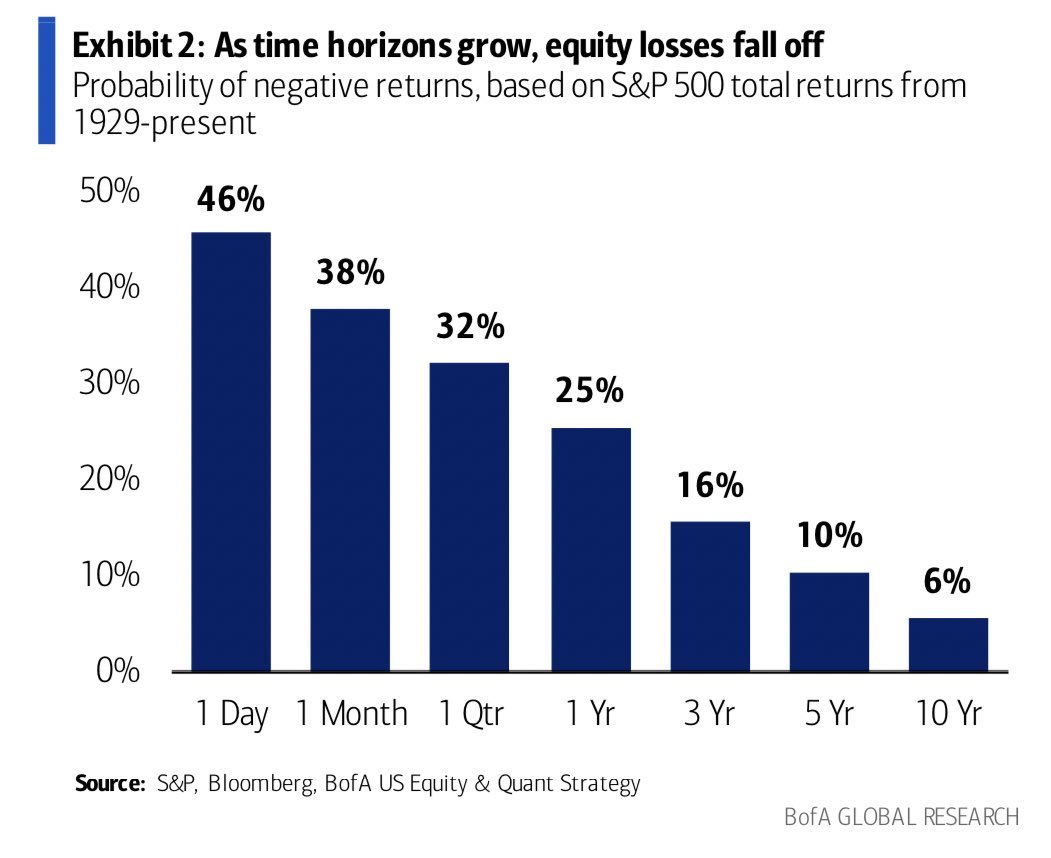

Dažnai galima pamatyti tokį ar panašų grafiką, kuriuo bandoma parodyti, kad ilgalaikis investavimas esą mažina riziką.

Šio grafiko esmė paprasta: kuo ilgesniam laikotarpiui investuoji, tuo mažesnė tikimybė, kad patirsi bet kokį nuostolį.

Investuojant vienai dienai, rezultatas visiškai neapibrėžtas – yra apie 46% tikimybė, kad portfelio vertė kris. Bet yra vos 6% tikimybė patirti nuostolį, jei investuojama dešimtmečiui.

Nors aš nekvestionuoju šių duomenų teisingumo – grafikas pats savaime teisingas, – dažnai praleidžiamas vienas svarbus niuansas.

Ilgėjant investavimo horizontui, mažėja rizika patirti bet kokį nuostolį, bet kartu auga tikimybė patirti didelį nuostolį.

Juk investuojant vienai dienai, nors visiškai neaišku, ar sekanti prekybos sesija bus teigiama (46% tikimybė, kad rinkos vertė kris), reikšmingo nuostolio tikimybė yra itin maža.

Gi akcijų rinkos retai kada per dieną nukrenta –10% ar –50%.

Tuo tarpu investuojant 20-30 metų laikotarpiui, galiu būti beveik tikras, kad anksčiau ar vėliau portfelio vertė kris per pusę.

Tai yra antroji priežastis, kodėl investuojant į akcijas rizika auga kartu su laiku, o ne mažėja – kuo ilgesniam laikotarpiui investuojama, tuo didesnė didelių nuostolių tikimybė.

Bet, sakytų užkietėjęs Boglehead’sas, jei esi tikras ilgalaikis investuotojas – what do you care?

Gi visada galima „tiesiog pralaukti blogus periodus“ – kol akcijų rinkos atšoks, portfelis atsigaus, o grąžos grįš prie istorinio vidurkio.

Tikima, kad juk yra vidutinė akcijų rinkų grąža, akmenyje iškaltas nekintantis gamtos dėsnis, kuria už kantrybe ankščiau ar vėliau būsi apdovanotas.

O jei toks požiūris klaidingas ir tokio vidurkio iš tiesų nėra?

3. Grįžimas prie vidurkio

Metant monetą tikimybės yra aiškios – 50% skaičius ir 50% herbas. Todėl jei mesiu monetą 100 kartų, vidutinis rezultatas bus artimas šiam santykiui.

Investuojant į akcijas dažnai sakoma, kad istoriškai, vidutiniškai, akcijos uždirba apie 10% per metus, nes taip buvo per pastaruosius 100 metų, pagal nutylėjimą leidžiama suprasti, kad panašios grąžos galima tikėtis ir per ateinančius 100 metų.

Ar logika manyti, kad toks stabilus ilgalaikis vidurkis, kiek galima uždirbti akcijų rinkose, egzistuoja?

Dauguma ekonominių kintamųjų neturi vidurkio

Turbūt – ne. Ekonomika, visuomenė ir kitos sudėtingos, natūraliai besivystančios sistemos dažnai neturi pastovaus vidurkio.

Paimkime kaip pavyzdį saugias obligacijas.

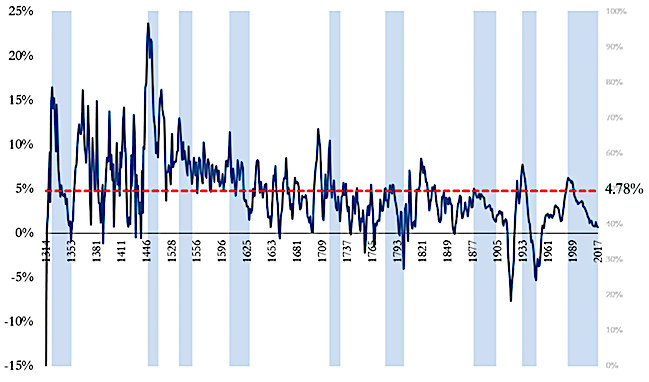

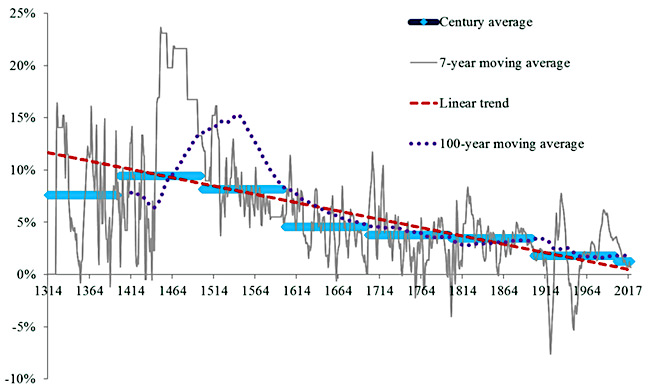

Yra toks Bank of England tyrimas „Eight Centuries of the Risk-Free Rate“, kuriame pateikiama pastarųjų 800 metų saugiausių tuo metu egzistavusių skolos vertybinių popierių pajamingumo istorija (angl. risk-free rate) pasaulyje.

Pirmuosius šimtmečius tai buvo Italijos miestų-valstybių skolų pajamingumas, vėliau – Ispanijos (1509–1598 m.), Nyderlandų (1599–1702 m.), Jungtinės Karalystės (1703–1907 m.) ir galiausiai JAV (nuo 1919 m.).

Iš pirmo žvilgsnio gal net atrodo, kad egzistuoja kažkoks vidurkis, apie kurį palūkanų normos ilgainiui svyruoja – 4,78%. Bet ar tikrai?

Išskaidžius duomenis detaliau ir pažvelgus į kiekvieną šimtmetį atskirai, matyti, kad tokio dalyko kaip pastovus palūkanų normų vidurkis nėra, nes šis kinta kiekvieną šimtmetį!

Kritika, žinoma, būtų tokia: kodėl turėtų būti panašus Ispanijos skolos pajamingumas XVI a. ir JAV dabar?

Bet būtent čia ir slypi esmė – neturėtų, nes tokio dalyko kaip nekintantys vidurkiai finansų pasaulyje tiesiog nėra.

Ir tai galioja ne tik lyginant skirtingų šalių ekonominius rodiklius, bet ir vienos ir tos pačios šalies duomenis ilgalaikėje istorinėje perspektyvoje.

Štai carinės Rusijos valstybės skola egzistavo iki 1917 m. revoliucijos – turėjo kažkokį statistinį vidurkį kurį laiką, bet vieną dieną – bam – ir šios skolos vertė krito iki nulio.

Tai koks tada yra Rusijos skolos vertybinių popierių „istorinis vidurkis“?

Šis reiškinys, kai ekonominės ar socialinės sistemos neturi pastovaus vidurkio, vadinamas nestacionarumu.

Kas tas nestacionarumas

Nestacionariais vadinami procesai, kurių vidurkis ir variacija laikui bėgant kinta.

Pasirodo, obligacijų pajamingumas nėra išimtis, o veikiau taisyklė – dauguma socialinių ir ekonominių kintamųjų neturi pastovaus vidurkio.

Pavyzdžiui, jei temperatūra kiekvieną dieną svyruoja tarp +5 °C ir +15 °C, bet bendrai išlieka tame pačiame diapazone, toks procesas gali būti laikomas stacionariu.

Tačiau kadangi klimato temperatūra metams bėgant kyla dėl globalinio atšilimo, klimatas stacionarus nėra.

Kitas mano mėgstamas pavyzdys – švietimo lygis. Jei švietimo lygis būtų stacionarus, visuomenės išsilavinimas nesikeistų ilgainiui, o tik svyruotų trumpuoju laikotarpiu aplink tą patį vidurkį.

Kitaip tariant, švietimo lygis šalyje nuolat grįžtų į tokį patį lygį, koks buvo prieš 300 metų. Kas akivaizdžiai nėra tiesa.

Panašiai yra ir su ekonomikos augimo tempais, infliacija, demografija bei daugeliu kitų procesų – prie akcijų rinkų dar sugrįšime.

Dauguma socialinių ir ekonominių procesų neturi vidurkio, o taip yra dėl dviejų priežasčių:

- Evoliucijos;

- Staigių pokyčių.

Evoliucija – nuolatinės kintos dėl nuoseklių ir besikaupiančių pokyčių, kylančių iš daugybės mažų atsitiktinių įvykių (pavyzdžiui, technologinės pažangos ar produktyvumo augimo). Todėl vidurkis taip pat palaipsniui keičiasi laikui bėgant.

Staigūs pokyčiai – tai netikėti šuoliai duomenų lygyje ar trende, dažniausiai sukelti išorinių įvykių, tokių kaip karai, ekonominės krizės ar politinės reformos. Šiuo atveju praeities duomenys jau turi menką ryšį su būsimu vidurkiu.

Ką ši tema domina plačiau, puikus šaltinis yra straipsnis „All Change! The Implications of Non-Stationarity for Empirical Modelling, Forecasting and Policy“.

Tuo tarpu tiems, kuriems nesinori gilintis į teoriją, svarbu suprasti esmę – daugeliu atvejų tikėtis, kad viskas bus taip, kaip buvo, nėra logiška.

Dėl nuolatinės evoliucinės kaitos ir staigių šokų pasaulis nuolat ir negrįžtamai keičiasi, todėl „akmenyje iškaltų“ vidurkių tiesiog nėra.

Grįžtant prie investavimo, kyla natūralus klausimas: ar akcijų rinkos yra stacionarios? Ar jose iš viso egzistuoja vidutinė ilgalaikė grąža, kurios kaip atlygio už kantrybę gali pagrįstai tikėtis ilgalaikiai investuotojai?

Ar akcijų rinkos yra stacionarios?

Kad akcijų rinkos nėra stacionarios, turbūt daugiau ar mažiau akivaizdu.

Visų pirma, akcijų rinkos nėra nuolat egzistuojantis ir nekintantis reiškinys.

Jos palaipsniui evoliucionuoja kartu su visa ekonomine ir socialine šalių sistema, todėl nerealu tikėtis, kad vidutinė akcijų grąža yra nekintama ir „akmenyje iškalta“.

Be to, istorijoje ne kartą įvyko staigūs šokai, kai akcijų rinkos susikūrė iš naujo arba visiškai ir negrįžtamai išnyko.

Štai ne tik carinės Rusijos skolos investuotojai neteko visko po 1917 m. bolševikų revoliucijos, bet ir investavę į Rusijos akcijas. Panašiai nutiko investavusiems į akcijas Kinijoje, Vokietijoje, Japonijoje prieš Antrąjį pasaulinį karą.

Todėl galima drąsiai teigti, kad ilgėjant investavimo laikotarpiui auga ir rizika patirti didžiulį bei negrįžtamą nuostolį dėl staigių šokų.

Tačiau net ir atmetus tokius kraštutinius atvejus, kai investuotojai viską praranda dėl karų, marų ar kitų nelaimių, kalbėti apie stabilų akcijų rinkų „vidurkį“ vis tiek nėra prasmės, nes šios nuolatos evoliucionuoja.

Ilgalaikė šalių patirtis taip pat rodo, kad akcijų rinkos per skirtingus laikotarpius elgiasi visiškai nevienodai.

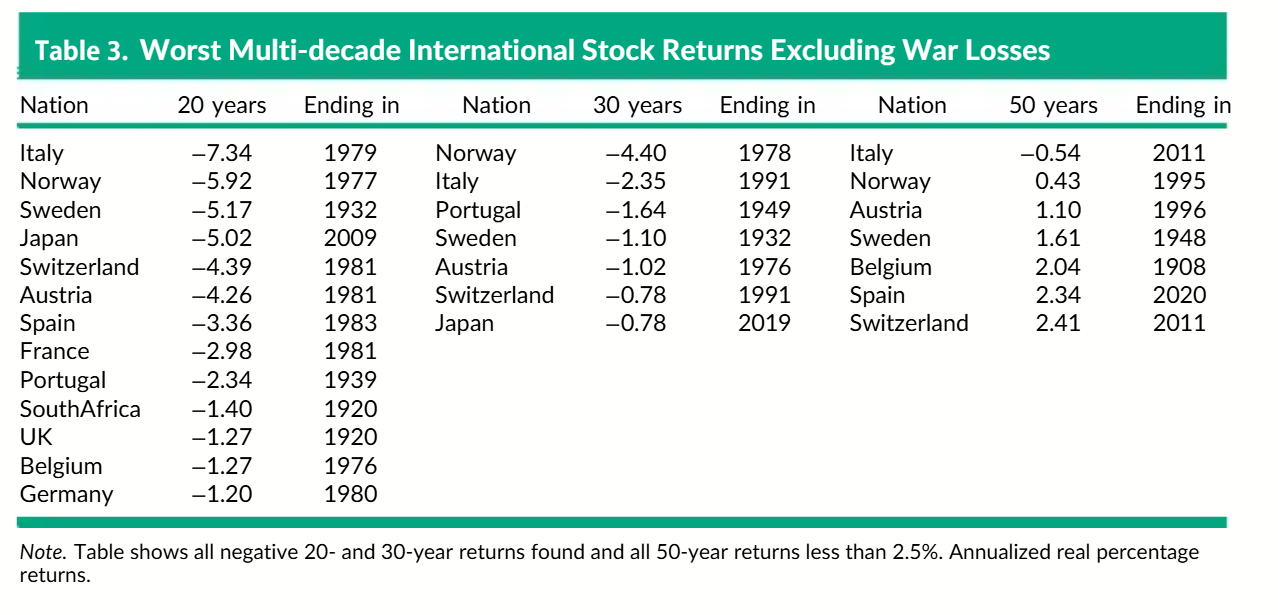

Puikus šaltinis šia tema – straipsnis „Stocks for the Long Run? Sometimes Yes, Sometimes No“.

Jo autorius analizavo ilgalaikius įvairių šalių realius akcijų rinkų grąžos duomenis, nagrinėdamas ilgiausius prastus laikotarpius skirtingose šalyse.

Net ir atmetus tokias šalis, kurių akcijų rinkos istorijos eigoje patyrė visišką krachą (Rusija, Kinija, Vokietija per Antrąjį pasaulinį karą), daugumoje šalių vis tiek pasitaikė ilgamečių periodų, kai akcijų grąža buvo neigiama.

Pavyzdžiui, reali metinė grąža investavus į Italijos akcijų rinką nuo 1961 m. per kitus 50 metų siekė vos –0,54% per metus.

Be to, šešiose šalyse trisdešimties metų reali grąža taip pat buvo neigiama – Norvegijoje, Italijoje, Portugalijoje, Švedijoje, Austrijoje, Šveicarijoje ir Japonijoje.

Visi šie faktai rodo vieną dalyką – tikėtis, kad akcijų rinkose egzistuoja stabilūs ilgalaikiai vidurkiai, yra naivu, nes pasaulis kinta kartu su akcijų rinkomis.

Mano didžiausia baimė – demografija, kaip populiacijos pokyčių tendencijos ateities akcijų rinkų grąžą įtakos.

Nėra jokių įrodymų, kad mažėjant gyventojų skaičiui aukšta akcijų rinkų grąža apskritai būtų įmanoma.

Nors dirbtinis intelektas ir robotai gali pakeisti darbuotojus, bet kas pakeis vartotojus? Kaip keisis kompanijų pelnai, kai tiesiog nebeliks, kam parduoti jų produkcijos?

Dėl demografinių pokyčių kyla klausimas – ar mano paties strategija investuoti du trečdalius portfelio į akcijas yra teisinga?

Atsakymo į klausimą neturiu, tačiau žinau viena – praeities duomenyse atsakymo irgi nerasime.

4. Ateitis visada bus neaiški

Šis įrašas nėra bandymas pasiūlyti greitą ar paprastą sprendimą sudėtingai problemai.

Štai – investuokite į mano siūlomą instrumentą – ir aukšta grąža bei soti senatvė bus užtikrinta! Deja … gerai būtų, jei toks būdas užtikrintai investuoti egzistuotų…

Neišvengiamas faktas tas, kad investavimas yra rizikingas, o strategijos, kuri investavimą į akcijas paverstų visiškai saugiu, paprasčiausiai nėra.

Ilgalaikis investavimas rizikos nepanaikina – tik užtikrina, kad su ja teks sugyventi ilgą laiką 🙂

Jei investuojama tikrai ilgam, galima būti tikram, kad didelių nuosmukių ateityje teks patirti ne kartą. Ir niekas garantuoti negali, kad vienas iš kartų nepasibaigs tikrai blogai.

Šiuo įrašu nekritikuoju VWCE ar panašios strategijos, kurios propaguotojai būtent dažniausiai ir kartoja mantrą, kad ilgalaikis investavimas užtikrina sėkmę.

Nes ši ir panašios ilgalaikės pasyvios investavimo į akcijas strategijos daugeliu atvejų yra vienas geriausių pasirinkimų.

Tiesiog noriu atkreipti dėmesį, kad net ir religiškai laikantis ilgalaikio plano, nedarant klaidų ir išlaikant discipliną, sėkmės garantijų investuojant į akcijas nėra.

Tai ką daryti?

Vadovėlinis patarimas būtų – diversifikuoti. Galbūt neverta viso portfelio laikyti 100% akcijose ar viename fonde?

Kita vertus, ne visas rizikas įmanoma (ar verta) diversifikuoti, todėl gal geriau rinktis patikimą pintinę ir į šią visus kiaušiniu sudėti?

Ir pats nežinau, kaip geriau.

Galiausiai, matyt todėl, kad investavimo sėkmės niekas negali garantuoti, neverta investavimo per daug sureikšminti.

Kartais vartoti čia ir dabar yra protingiau ir išmintingiau, nei viską taupyti ir savęs varžyti. Aišku – visur svarbu balansas.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Vertingos įžvalgos, kurios dažnai nutylimos investavimo “ekspertų”. Mane asmeniškai labai nervina posakis “investuok ir pamirš” – daugumai tai sukuria įliuziją apie pinigų medį, kuris pats užaugs ir užteks tik ji papurtyti ir ims byrėti auksiniai 😉

tai kad tai ir yra pinigu medis – jei ilgalaikis, diversifikuota, tai sekme is esmes garantuota. situose skaiciavimuose dar neidetos ir infliaciju rodikliai. tik mes gal skirintai suprantame sekme – vieni ja supranta 10x augimas, kit – jau ir 2x gerai. Italijos pavyzdys parode, kad ne investavimas blogas, o ne diversifikavimas yra blogai.

o kokia alternatyva – edu, siku ir brangia masina vazineju nupirkta uz lizinga?

Garantuoti gyvenime yra tik du dalykai: mirtis ir mokesčiai.

Antras patarimas galėtų būti – nesiblaškyti. Išsirink max 3-5 aktyvus, kurie turi ilgalaikės vertės ir potencialo bei kuriuos nors kažkiek išmanai ir tada periodiškai investuok į juos. Esant korekcijoms, vios patikrinti, ar aktyvų vertė ir potencialas stipriai nepakito. Jei ne – tęsti toliau investavimą.

Mindfuckas 😀

Straipsnis patiko, priverte susimastyti.

Pirma mintis, kaip as suprantu jie investuoju i Viso pasaulio ETF. Tai keiciantis ar pasislenkant rinkomis per salis kaip cia parasyta, mano ETF turetu palaispniui prisitaikyti. Parduoti nebeveikiancias imones senose salyse ir nupirkti naujas imones naujose salyse.

Pasaulio akcijų ETF irgi nėra be rizikos, galioja abu pokyčių veiksniai:

Tačiau visiškai teisybė, kad pasaulio akcijų ETF rizika mažesnė nei vienos šalies ETF renkantis. Tik ir būsima grąža ir uždarbis pinigais nebūtinai tenkins.

Aišku, visada yra ir gerų scenarijų galimybė, kurių aš tikrai neatmetu 🙂 Kitaip pats 2/3 portfelio savo į akcijas neinvestuočiau.

Na teks apie si straipsni pakalbet su chatgpt. Neiprastas ir labai idomus geras paziuris.

Gal geriausia strategija valdyti portfeliu/judeti tarp instrumentu/laiku iseiti?

Geriausiai, matyt, veiktų alternatyvų investicinėms pajamoms turėjimas.

Tam tikrai atvejais ir judėjimas tarp instrumentų, o laiku išeiti retam pavyksta.

Ačiū, dar kartą, už straipsnį. Bandysiu judėti tarp instrumentų.

Pointai iš pokalbio su chatgpt

– Reikia nebijoti ilgo režio tarp galimų rezultatų, bet bandyti turėti realistinių tikslų ir vertinti nesėkmės riziką ją pasiekti, t. y. nesėkmės rizika apie 90% jei tikslas yra sukaupti 90k po 40 metų, atidėjus 1k Eur šiandien. Bet jei tikslas pasiekti 40K santaupų per tą patį laiką, tai failure risk ~31%.

– Ilgalaikio investavimo rezultato mediana auga

Labai teisingas pastebėjimas (dėl medianos augimo).

Tik bėda, kad kai kalbame apie tikrai ilgus laikotarpius, kartu auga ir didelių nenumatytų įvykių tikimybė, kaip karas ir panašiai, tik tokios tikimybės neįmanoma išreikšti matematiškai.

Kokius veiksmus tai turėtų lemti labai priklauso nuo individualių aplinkybių.

Pavyzdžiui, jei esi tikrai high net worth individual (turi 20 mln. ar daugiau), logiškiausia būtų turtą diversifikuoti per daugelį turto klasių ir geografijų. Tai maksimizuotų išgyvenimo galimybes prie daugeliu scenarijų, nors aukštos grąžos rizika sumažėja.

Tačiau jei turi pora milijonų ir nori iš šio turto ilgą laiką gyventi, turi prisiimti riziką investuoti rizikingiau (investuoti lokaliau, rinktis rizikingas turto klases), nes kitaip lėšų gali nepakakti. Bet atitinkamai daugiau scenarijų gali baigtis blogai (pvz., jei akcijų rinkoms nesiseka baigsis pinigai, jei karas – tai neturėsi atsarginės šveicariškos sąskaitos).

“Taupyti ir save varžyti” – manau taip atrodančių kitiems ne vienas, ir aš toks. Nors nei varžau nei taupau, – man tiesiog labai mažai ko reikia, todėl lieka stipriai per daug, ir tenka kažkur sukišti ir pamiršti. Ir manau visoje taupukų masėje tokių bus 2/3. Ne dėl valingo noro o dėl bodėjomosi labai dauk kuo.

Kiek pamenu, tai ponas ir iki Himalajų kalnų sugebate nusigauti, tai ši mintis vargiai jums skirta 😉

Bet yra kas max taupymo rėžimą įjungę nieko nemato, FIRE iki 40 nori pasiekti, čia šitiems labiau mintis ši taikytina.

Na aistra kalnams be alpinizmo propagavimo yra labai pigi, jei pažvelgus, kiek dar visko aplink mus yra gundamčio išleisti pinigams. Tokių grynai užsispyrusių kažkokią ribą piniginę pasiekti neteko sutikti. Tai labiau liga nei tikslas.

“Dauguma ekonominių kintamųjų neturi vidurkio”

Todėl ekonomika/finansai tai ir nėra mokslas o socialinio elgesio tyrinėjimas.

O rizika visada visur buvo ir bus.

Dabar labai populiaru sakyti – “turėk daugiau nei vieną pajamų šaltinį”, ar dauguma tai gali padaryti – NE, todėl rizika visada prarasti pajamų šaltinį, tai ką jau šnekęti apie pinigų kiekio pasididinimą nieko nedarant

Nusikalbėjai. Daug doomeriško pilstymo iš tuščio į nieką. Overthinkini ir prieini visokių kvailų išvadų.

Arba iš kitos pusės: kas sakė, kad kelios įmonės negali ilgam susiurbti didžiumos pasaulio investicijų, net jei taip anksčiau ir nebuvo, ir net jei tai neskamba intuityviai (:

Iki kažkurios ribos gali, klausimas tik kur ta riba?

Šiuo metu Nvidia kapitalizacija ~$5 trilijonai, kas jau sudaro 16% JAV GDP.

Nežinau lietuviškų terminų, tačiau manau, jog “volatility” maišote su “risk”. Tiesa, jog per 40 metų, pvz., S&P 500 grąža galėtų būti tiek 7%, tiek 10%. Bet kokia tikimybė, jog per 40 metų S&P 500 neaplenks infliacijos ir bus, pvz., mažiau nei 5%? Manau sutiksite, jog to tikimybė yra labai maža. Tad šiuo atveju, mano nuomone, svarbiau yra nesitikėti stebuklų iš S&P 500, MSCI World ir kitų indeksų bei turėti realistinius lūkesčius, kur netgi 5-7% ilgalaikė grąža tenkintų. O jei grąža bus didesnė, tai tiesiog bus malonus siurprizas.

Nemaišau, o plačiau apie risk ir volatility esu rašęs įraše: https://buliausanatomija.lt/kaip-sudaryti-savo-investicini-portfeli/.

O ar nemaišote jūs rizikos ir neapibrėžtumo ? 🙂

Pavyzdžiui, pasakyti kokia yra tikimybė, kad S&P500 per 40 metų neaplenks infliacijos, tiesiog neįmanoma, kaip ir įvertinti, ar ši tikimybė didesnė ar mažesnė nei 5%.

Kiek pamenu, tai Knightian uncertainty vadinama, o mintis čia ta, kad ateitis iš tiesų nežinoma, o ne tik rizikinga. Kaip sakė Keynes:

Panašiai ir apie S&P500 40 metų grąžą – mes tiesiog nežinome, kokia ši bus.

Jei nusipirksim įmonę už 20 metinių pelnų, kuri generuos 5% kapitalo grąžą, tuomet tikėtina ilgalaikė grąža ir bus apie 5%. S&P 500 kainuoja kiek brangiau, bet ir kapitalo grąža daugumos įmonių yra gerokai didesnė. Tad kalbant apie mažiau nei 5% S&P 500 grąžą per, pvz., 40 metų laikotarpį, tai įvyks nebent nupiešus pačius juodžiausius scenarijus. Sutikčiau, jog to tikimybė nėra 0 ir kad tai būtų rizika, tačiau manau, jog šią riziką galima būtų lyginti su keliavimu automobiliu ar lėktuvu – katastrofos rizika yra, tačiau vis vien keliaujam. Bet nemanau, jog galima nežinomybę, ar grąža per 40 metų bus 7%, ar 13%, prilyginti rizikai. Investuojant į S&P 500 ar MSCI World, manau reikia turėti realistinius lūkesčius bei nenusivilti, jei grąža prieš infliaciją bus ir 7%, ar net 5%. Ir, jei asmuo atsidės po kokių 20% nuo atlyginimo bei dės pinigus į labai plačius fondus 40 metų, tai beveik neabejotinai situacija bus geresnė, nei kad neatsidedant pinigų ar niekur neinvestuojant (nes juk niekas neaišku, daug nežinomybės ar ten kažkas pasakė, jog pasaulis galbūt sugrius).

Įrašo tikslas nėra išaiškinti, kad 5-7% grąžos lūkestis nėra realus investuojant 40 metų – tai visiškai įmanomas scenarijus.

Bet yra galimybė, kad investavimo rezultatus nebus patenkinamas, šio nepalankaus scenarijaus tikimybė auga kartu su laiku, o ne mažėja.

Priklauso nuo to, kas yra “patenkinamas rezultatas”. Jei kalbam apie sąlyginai mažą grąžą, kaip kad 5% iš S&P 500, tai tikimybė bus gerokai didesnė, jog nebus pasiekta tokia metinė grąža per ateinančius 10 metų, nei kad ateinančius 40 metų. Tuo tarpu jei noras yra dėti į plačius indeksinius fondus ir uždirbti bent 10% grąžą (nes juk paskutiniais dešimtmečiais taip buvo!), na tai tuomet sėkmės..

1. tu nepaaiskinai, ka turi minty sakydamas “rizika”

2. tu nesupranti, ka reiskia “vidurkis”

1. Kas yra rizika nepaprastai plati tema.

Esu šia tema rašęs trečioje dalyje šio įrašo: https://buliausanatomija.lt/kaip-sudaryti-savo-investicini-portfeli/

2.Visada mielai išklausysiu argumentus, kodėl esu neteisus. Bet jūs pamiršote argumentus pateikti.

Ačiū labai! Įdomu ir verčia susimąstyti 🙂

O čia įtraukta dividendų return? Gal čia tiesiog dalies return nesimato, nes kalba tik apie stock price pokytį eina.

Visur kalbama apie total return