Dividendinis investavimas yra populiari, bet kontraversiška strategija.

Viena vertus, su dividendiniu investavimu viskas yra gerai. Tai tikrai nėra prasčiausia įmanoma strategija pasaulyje, o laikantis jos ilgą laiką galima pasiekti puikių rezultatų.

Kita vertus, tarp geriausių investuotojų pasaulyje nėra nė vieno, kuris taikytų dividendinio investavimo strategiją. Pastebima net atvirkštinė taisyklė – kuo daugiau apie investavimą išmanai, tuo mažesnė tikimybė, kad pasirinksi dividendų strategiją.

Bet dividendinio investavimo temą mėgsta įvairūs influenceriai, gaunantys komisinių atkatą už reklamuojamus produktus – nes šią strategiją lengva „parduoti“.

Dividendinį investavimą taip pat mėgsta ir smulkūs mažmeniniai investuotojai. Taip yra todėl, kad dividendai sukuria saugumo, patikimumo, stabilumo ir racionalaus investavimo iliuziją.

Kad dividendinis investavimas tėra miražas, rašiau viename savo įrašų, pavadintame Dividendų miražas, kuriame argumentavau, kad dividendinės kompanijos nėra geresnės.

Šiame įraše argumentuosiu, kad pasirinkti dividendinio investavimo strategiją yra klaida. Dividendinio investavimo strategija pažeidžia vieną iš pagrindinių investavimo taisyklių – diversifikaciją. Kam apsiriboti vien tik dividendus mokančiomis kompanijomis?

Dividendiniai investuotojai dažnai uždirba tiek pat (ar net mažiau) nei tie, kurie savo portfelį diversifikuoja plačiau. Tačiau, priešingai nei dažnai tikima, apsiribojus vien dividendinėmis investicijomis rizika išauga, o ne sumažėja.

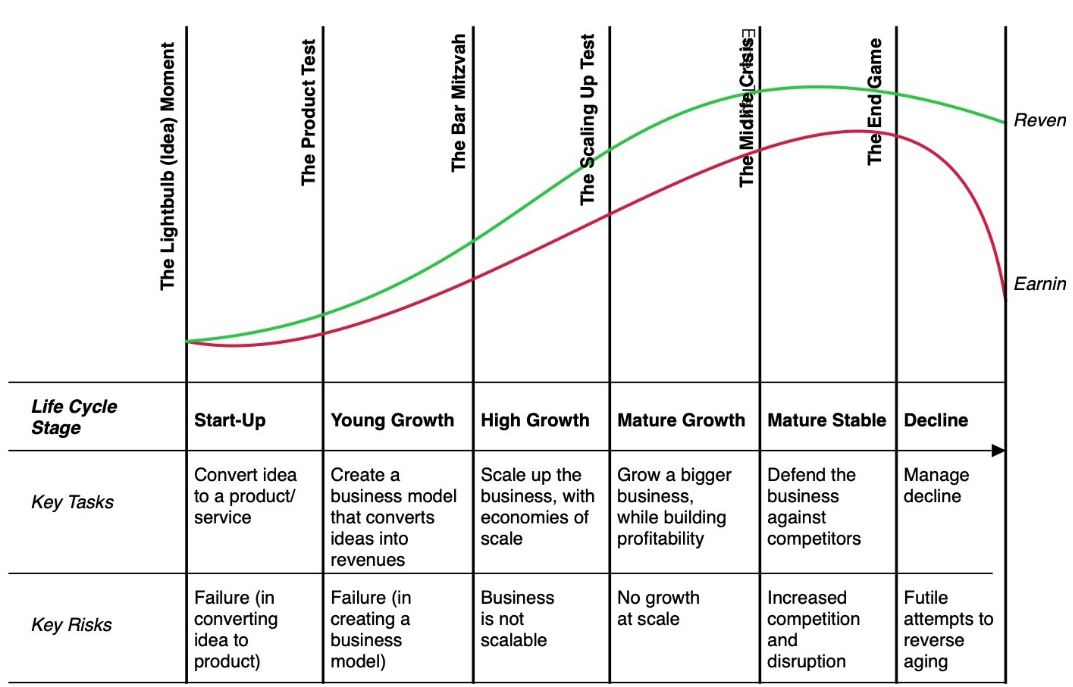

1. The Corporate Life Cycle

Aswath Damodaran yra garsus finansų profesorius, Niujorko universitete dėstantis paskaitų ciklus „Corporate Finance“ ir „Valuation“ (kaip vertinti įmones) temomis. Jis – puikus dėstytojas, viešai publikuojantis nemokamus savo paskaitų įrašus.

Kažkada Aswath Damodarian tema „The Corporate Life Cycle” parašė keletą straipsnių, visą knygą ir dar YouTubu filmukų seriją išleido.

Pasinaudojus šia kompanijų gyvenimo ciklo teorija, galima puikiai iliustruoti, kaip pasirinkus dividendinį investavimą prarandama galimybė investicinį portfelį plačiai diversifikuoti. Todėl geriausiu atveju tas pats uždarbis bus pasiektas su aukštesne rizika (didesniais portfelio vertės svyravimais), o blogesniu – net ir uždarbis bus mažesnis.

1.1 Kompanijų gyvenimo ciklai

Pagrindinė „The Corporate Life Cycle“ idėja paprasta – įmonės, kaip ir žmonės, turi gyvenimo etapus.

Kompanijas pagal jų gyvenimo etapą galima grupuoti į startuolius, augimo, brandos ir smukimo etapus.

Startuoliai – tai vos užgimusios, dar jokio pelno neuždirbančios jaunos kompanijos, kurių „gyvybei“ palaikyti reikalingos nuolatinės naujos pinigų injekcijos.

Augimo fazėje įmonei gali būti reikalingos dar didesnės pinigų injekcijos nei startuolio etape, ypač jei turima sparčios plėtros planų („Uber“ daugelį metų „degino“ milijardus). Investuotojai sutinka įmonės plėtrą finansuoti, jei augimo tempai pakankamai dideli, vedami lūkesčio, kad būsimas pelnas ateityje bus vertas dabartinių investicijų.

Brandos etape įmonės pagaliau pasiekia tą stadiją, kai uždirba daugiau, nei šiuo metu reikalinga lėšų. Uždirbtas pelnas išmokamas akcininkams dividendais ir akcijų supirkimo programomis (share buybacks).

Žinoma, dalis įmonių brandos etapo niekada nepasiekia, kita dalis jame ilgai neužsibūna. Retoms ir itin sėkmingoms kompanijoms pavyksta šiame etape išsilaikyti kelis dešimtmečius.

Nuosmukio etapas – paskutinis. Jokia įmonė nėra amžina. Kai įmonės pardavimai pradeda trauktis, verslo modelis buksuoja, susiduriama su veiklos tęstinumo problemomis. Kaip ir žmonės po ligų, taip ir kai kurios įmonės, atsidūrusios šiame etape, „išgyvena“ – atsitiesia, vėl tampa pelningos. Kitos – bankrutuoja.

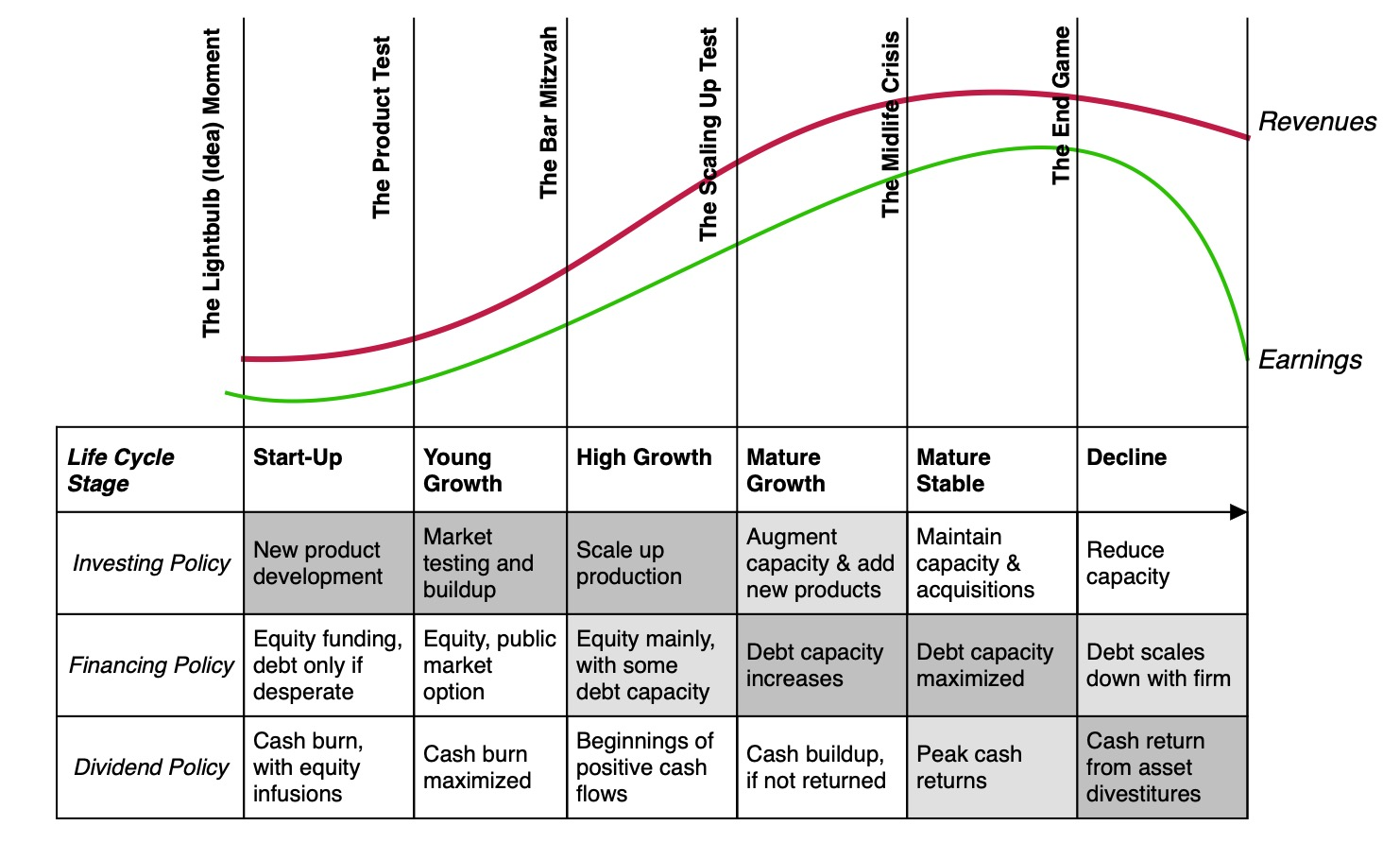

1.2 Dividendų politika per įmonės gyvavimo ciklą

Akivaizdu, kad ne visos įmonės gali ar turėtų mokėti dividendus. Dividendinio investavimo strategija šį faktą ignoruoja.

Verslo tikslas yra maksimizuoti akcininkų pelną. Bet tai nėra lygu dividendų mokėjimui. Daugeliu atvejų dividendų išmokėjimas būtų klaida, dėl kurios akcininkai patirtų nuostolį.

Bet ar tai reiškia, kad dividendų nemokanti įmonė yra prasta investicija? Arba ilgalaikė grąža dėl to bus mažesnė? Absurdas.

Startuoliai ir augimo etape esančios įmonės dividendų nemoka ir negali mokėti – įmonės akcininkai visus pinigus investuoja į plėtrą, nes tiki, jog šių investicijų grąža bus daug aukštesnė nei pinigų panaudojimo galimybės gavus dividendus. Tačiau tai nereiškia, kad investuotojų grąža šiame etape yra nulinė – juk auga pačios įmonės vertė.

Būtent iš startuolių galima uždirbti didžiausius pelnus, nors, žinoma, rizika viską prarasti irgi didžiausia.

Kai kompanija pasiekia brandos etapą, nebeturi itin pelningų naujų projektų galimybių, arba uždirbamo pelno pakanka tolimesnei plėtrai ir dar daugiau – tik tuomet pelnas grąžinamas akcininkams.

Ilgai brandos etape išsilaikiusios įmonės, sugebančios daugelį metų mokėti stabulius ir vis augančius dividendus, vadinamos dividendų aristokratais. Šių kompanijų dividendinis pajamingumas nebūna aukštas, nes akcijų vertės rodikliai dažniausiai būna aukšti.

Paskutinė kategorija – įmonės nuosmukio stadijoje. Būtent tokios įmonės kai kada pasižymi išskirtinai aukšta dividendų grąža.

Tai verslai prie savo gyvenimo pabaigos arba bent jau susidūrę su laikinais sunkumais. Investuotojai apie šias problemas žino, todėl akcijų kainos krenta, o dividendinis pajamingumas tampa aukštas.

Tačiau toks aukštas dividendinis pajamingumas dažniausiai rodo, kad rinka nepasitiki įmone ir abejoja jos veiklos tęstinumu. Galbūt šiais metais dividendai dideli, bet ar bus galimybė juos mokėti kitais metais? Blogiausiu atveju – gal įmonė tų kitų metų nė nesulauks.

Todėl aukštas dividendinis pajamingumas negarantuoja aukšto pelno. Kokia nauda iš 10% dividendų pirmais metais, jei kitais metais įmonė bankrutuoja?

Investuojant į akcijas svarbiausia visada žiūrėti į bendrą grąžą (total return) – t. y. kainos prieaugį (price return) ir dividendų grąžą (dividend return).

Dividendinio investavimo silpnoji pusė – klaidingas įsitikinimas, kad svarbu tik dividendų grąža, o kainos grąža – nesvarbi arba mažiau svarbi.

Geriausi pasaulio investuotojai tokios klaidos nedaro. Todėl niekada neišgirsi Warren Buffett, Charlie Munger, Peter Lynch, Joel Greenblatt, Seth Klarman, John C. Bogle ar Howard Marks perdėtai sureikšminant dividendų.

Jie visi jie žino: svarbiausia – ne aukšti dividendai, o aukšta bendra grąža, kuri susideda iš dividendų ir akcijų kainos prieaugio.

1.3 Kainos grąža – lygiai tokia pat svarbi

Šią paprastą tiesą daliai mažiau patyrusių investuotojų labai sunku suvokti, todėl verta pakartoti dar kartą:

Total return = Price return + Dividend return

Investuojant į akcijas, grąžą lemia dvi vienodai svarbios dedamosios. Tačiau investuotojui svarbi tik bendra grąža (total return) – visiškai nesvarbu, kokiu būdu tas uždarbis pasiektas.

Įmonės veiklos pradžioje akcininkai uždirba tik iš kainos prieaugio, o kuo artėjama prie brandos ar gyvavimo pabaigos etapo, tuo didesnę grąžos dalį sudaro dividendai.

Štai startuoliai ir augimo fazėje esančios įmonės: nors jos dar neuždirba pelno, bet jų vertė – akcininkų turto vertė – auga. Kodėl? Nes akcija suteikia nuosavybės teisę į šį augantį turtą – pačią kompaniją.

Panašiai kaip su užmirštoje vietoje esančiu apleistu ir nederlingu sklypu – iš pradžių jis atrodo bevertis. Tačiau jei šalia pradeda kurtis miestai, atsiranda gyventojų, pramonės įmonių ar kitų veiklų, sklypo vertė ima kilti. Nors jis dar negeneruoja jokių pinigų srautų, atsiranda reali galimybė iš tokio turto ateityje uždirbti.

Lygiai taip pat yra ir su kompanijų akcijomis – jos irgi yra turtas. Įmonės veiklos pradžioje, kai ji dar tik startuolis arba augimo stadijoje, šis turtas dar negeneruoja pinigų srautų ir neuždirba pelno.

Tačiau įmonei plečiantis ir vis geriau sugebant generuoti pajamas, tikimybė ateityje uždirbti pelną didėja. Dėl šios priežasties auga ir turto – akcijos – vertė, nes pagrįstai tikimasi, kad ateityje šis turtas generuos pelną.

Brandžios įmonės akcininkams uždirba jau abiem būdais – tiek dividendais, tiek akcijų kainos augimu. Tokie verslai kasmet moka dividendus (arba vykdo akcijų supirkimo programas), bet kartu vystosi toliau, todėl galima tikėtis, kad ir patys dividendai ilgainiui augs.

Tačiau laikui bėgant visos įmonės pereina į nuosmukio fazę. Tuomet pagrindiniu uždarbio šaltiniu tampa dividendai, o akcijų kaina ima kristi – nes pats turtas palaipsniui praranda vertę.

Faktas, kad egzistuoja du vienodai svarbūs grąžos šaltiniai investuojant į akcijas, daugeliui investuotojų sunkiai suvokiamas.

Dažnai girdžiu požiūrį, esą price return yra „netikras“, nes „tai tik skaičiukai ekrane“. Bet jei akcija – „netikras turtas“, kodėl ją pirkai iš pat pradžių? Arba kodėl jos dabar neparduodi ir nebėgi pirkti „tikro“ turto?

Realybėje kompanija, nemokanti dividendų, yra lygiai toks pat turtas kaip žemės sklypas, kuris dar negeneruoja pajamų, bet turi potencialo tai daryti ateityje.

Tai supratus, dividendinės įmonės iš „išskirtinių“ ir „geriausių“ tampa tiesiog dar viena įmonių kategorija – niekuo ne geresne už kitas. Tai tiesiog įmonės, esančios tokioje gyvenimo ciklo stadijoje, kai uždirbtą pelną logiškiausia grąžinti akcininkams dividendų forma, nes įmonė nebeturi geresnių galimybių šias lėšas pelningai reinvestuoti.

The world is full of foolish gamblers, and they will not do as well as the patient investor. If you’re lucky enough to find a great business that can reinvest its earnings at high returns, you’re better off letting it do so than demanding dividends.

Charlie Munger

Pasirinkus investuoti išskirtinai tik į dividendines įmones, prarandama platesnės diversifikacijos galimybė. Iš čia ir straipsnio pavadinimas: dividendiniai investuotojai nemokamų pietų nevalgo.

Mat tokiu atveju atsisakoma investuoti į startuolius, augimo fazėje esančias įmones, laikinų sunkumų patiriančias ir dividendų mokėjimą sustabdžiusias bendroves, taip pat tas, kurios pelną grąžina akcininkams per akcijų supirkimo programas.

Strategija investuoti tik į dividendines įmones būtų pateisinama tik tuo atveju, jei tokios įmonės būtų kažkuo išskirtinės – šių kainos mažiau svyruotų, grąža būtų aukštesnė, ar dar kažką. Tačiau taip nėra.

2. Dividendinės akcijos daugiau neuždirba

Šia tema jau esu rašęs įraše Dividendų miražas. Tačiau šiame straipsnyje anksčiau minėtą informaciją trumpai priminsiu ir papildysiu.

Yra dvi pagrindinės dividendinio investavimo strategijos – dividendų augimo (dividend-growth) ir aukšto dividendinio pajamingumo (high-dividend).

Pagal dividendų augimo strategiją investuojama į brandos etape esančias įmones, kurios kasmet stabiliai moka vis didesnius dividendus. Tai – visi tie dividendų aristokratai ir panašios bendrovės.

Tuo tarpu pagal aukšto dividendinio pajamingumo strategiją investuojama į nuosmukio etape atsidūrusias įmones, kurios susiduria su laikinais ar mažiau laikinais (pvz., artėjančio bankroto) sunkumais. Tokios įmonės siūlo itin didelį dividendinį pajamingumą, tačiau rinka abejoja jų veiklos tęstinumu.

Pastaroji, aukšto dividendinio pajamingumo strategija, iš esmės tėra dar viena value investing strategijos atšaka – kai investuojama į pigiausias įmones pagal pasirinktą kriterijų: kainos ir dividendų santykį, kainos ir pelno santykį, CAPE, CAPD ar kitą vertės rodiklį. Visos šios vertės strategijos istoriškai pasiekia panašių rezultatų – nėra didelio skirtumo, kuriuo kriterijumi įmonės reitinguojamos. Be to, pigios įmonės, kurios nemoka dividendų, istoriškai uždirba tiek pat, kiek pigios įmonės, kurios juos moka (plačiau apie tai – Dividendų miražas).

Ar kuri nors iš šių dviejų dividendinių strategijų ilgainiui uždirba daugiau nei rinkos vidurkį sekantis fondas?

Nors istorinėse investavimo knygose galima rasti teorinių skaičiavimų, kai pagal dividendines strategijas sudaryti indeksai ilguoju laikotarpiu lenkia rinkos vidurkį, realių pastarųjų 20 metų fondų duomenys rodo, kad dividendus mokančios įmonės daugiau neuždirba.

2.1 Dividendų augimo strategijos rezultatai

Pirmiausia palyginsiu, kaip sekėsi seniausiems JAV ir Europos dividendų aristokratų fondams, taikantiems dividendų augimo strategiją (t. y. investuojantiems į dividendinius aristokratus ir panašias įmones).

Seniausias iš visų dividendinių aristokratų fondų yra SPDR S&P Dividend ETF, įkurtas 2005 m. Šis fondas seka S&P High Yield Dividend Aristocrats indeksą, kuris atrenka JAV įmones, bent 20 metų iš eilės nuosekliai didinusias dividendus.

SPDR S&P Dividend ETF grąža nuo 2005 metų siekia 8,6% per metus ir atsilieka nuo visą JAV rinką sekančio S&P 500 indekso – -1,7% per metus.

Kitas žymus JAV dividendinių aristokratų fondas – ProShares S&P 500 Dividend Aristocrats ETF – nuo 2013 metų uždirbo 10,5% metinę grąžą (skaičiuojant JAV doleriais) ir -2,9% per metus atsiliko nuo S&P 500 indekso.

Tuo tarpu europietiškas fondas SPDR S&P Euro Dividend Aristocrats UCITS ETF nuo 2014 metų pasiekė 5,24% metinę grąžą, o tai yra -1,7% per metus mažiau nei EURO STOXX 50 indeksas, kuris atspindi Eurozonos rinkos vidurkį (abu fondai investuoja tik į Eurozonos įmonių akcijas).

Nei vienas iš šių aristokratiškų fondų neaplenkė rinkos vidurkio. Todėl galima daryti išvadą, kad bent jau per pastaruosius 20 metų dividendų augimo strategija nepasiteisino.

2.2 Aukšto dividendinio pajamingumo strategijos rezultatai

Kitas žingsnis – palyginti, kaip sekasi aukšto dividendinio pajamingumo fondams. Galbūt šių grąža lenkia rinkos vidurkį? Deja, ne.

Seniausio JAV tokio fondo – Vanguard High Dividend Yield Index Fund ETF – strategija yra investuoti tik į aukšto dividendinio pajamingumo įmones. Šio fondo metinė grąža 2006–2025 m. laikotarpiu siekia 8,5%, ir ji -1,6% per metus atsilieka nuo rinkos vidurkio (S&P 500 fondas per tą patį laikotarpį uždirbo 10,2% metinę grąžą).

Panašią strategiją taikančio europietiško fondo – iShares STOXX Europe Select Dividend 30 UCITS ETF – rezultatai taip pat nėra įspūdingi. Šio fondo metinė grąža 2005–2025 m. siekia 4,0%, o tai -2,3% per metus mažiau nei MSCI Europe indekso grąža.

Verta paminėti, kad yra prieinami ir dar senesni STOXX Europe Select Dividend 30 indekso duomenys – nuo 1998 metų.

Žiūrint šiuo ilgesniu laikotarpiu (1998–2025 m.), pats indeksas aplenkia MSCI Europe indeksą – 7,4% prieš 4,8% metinę grąžą. Tačiau svarbu pažymėti, kad iki 2005 m. nebuvo jokio realaus fondo, kuris būtų sekęs šį indeksą. Vadinasi, visi šie rezultatai – tik teoriniai: jei kažkas būtų taip daręs, tiek būtų uždirbęs, bet realybėje niekas taip nedarė ir tiek neuždirbo. 🙂

Su dividendiniu investavimu nuolat kartojasi tas pats scenarijus – jo pranašumai dažniausiai matomi tik teoriniuose ir retrospektyviniuose skaičiavimuose, o ne realių fondų praktiniuose rezultatuose. Todėl bent jau remiantis pastarųjų dviejų dešimtmečių duomenimis, įsitikinimas, kad dividendinis investavimas uždirba daugiau – tėra mitas.

3. Dividendinės kompanijos nėra saugesnės

Net jei dividendus mokančios kompanijos nepasižymi aukštesne grąža, ši strategija galėtų būti išmintingas pasirinkimas tuo atveju, jei dividendinės įmonės būtų saugesnė investicija.

Pavyzdžiui, jei rimčiausių sukrėtimų metu iš dividendus mokančių įmonių sudaryto investicinio portfelio vertė kristų mažiau – t. y. jei būtų mažesnis maksimalus nuosmukis (maximum drawdown, t. y. vertės kritimas nuo piko iki žemiausio taško).

Tačiau ar dividendų augimo arba aukšto dividendinio pajamingumo strategijos iš tikrųjų yra saugesnės už investavimą į rinkos vidurkį sekantį fondą? Nėra.

3.1 Dividendų augimo strategija

Pirmiausia – kaip nuosmukio metu sekasi visiems tiems „aristokratams“. Kaip argumentavau ankstesnėje dalyje, tokios įmonės istoriškai neuždirba daugiau nei rinkos vidurkis. Tačiau būtų visiškai logiška manyti, kad šių įmonių akcijų kainos krizių metu kristų mažiau nei rinkos vidurkis. Juk tai – stabilūs, patikimi, rinkoje įsitvirtinę verslai.

Tačiau taip, kaip atrodo logiška iš pirmo žvilgsnio, būna ne visada.

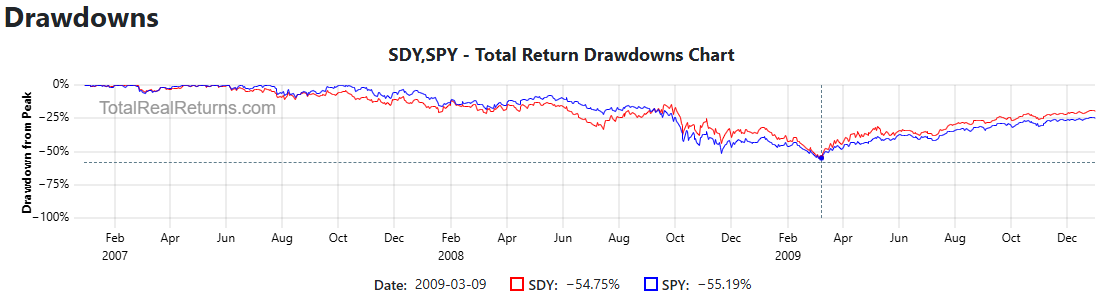

Dividendų aristokratų fondas SPDR S&P Dividend ETF (tickeris SDY) per 2009 metų krizę patyrė -54,75% maksimalų nuosmukį nuo piko – identišką kaip ir visą rinką reprezentuojantis S&P 500 indeksą sekantis fondas SPY.

Taigi, per didžiausią XXI a. finansinę krizę dividendų aristokratų strategija neapsaugojo investuotojų nuo nuostolių.

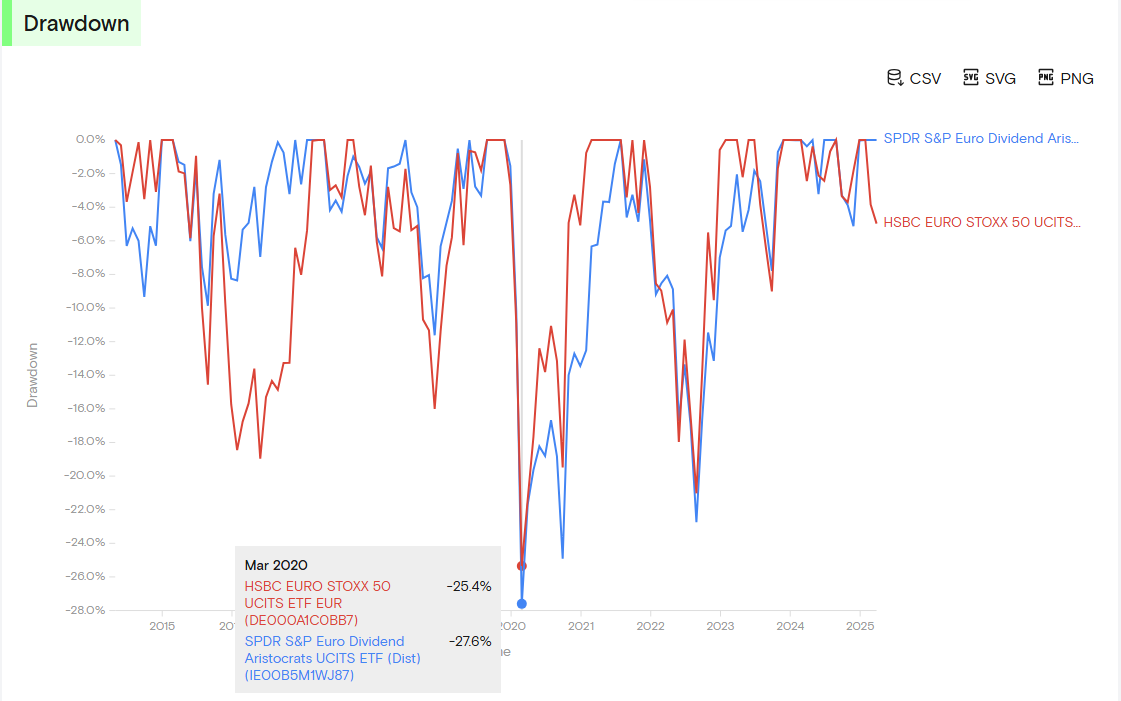

Seniausias europietiškas dividendų aristokratų fondas įkurtas palyginti neseniai, todėl jo rezultatus vertinti sunkiau. Tačiau ir per COVID-19 pandemijos sukeltą rinkų išpardavimą SPDR S&P Euro Dividend Aristocrats UCITS ETF investuotojų nuo nuostolių neapsaugojo.

2020 m. šio fondo vertė krito -27,6%, o tai buvo daugiau nei rinkos vidurkio kritimas – -25,4% (pagal EURO STOXX 50 indeksą).

Nors per smulkesnius rinkų nuosmukius būta atvejų, kai aristokratų fondų vertės krito mažiau nei rinkos vidurkis, bet faktas, kad per didžiausias krizes šie fondai neblizgėjo, verčia abejoti net ir dividendų aristokratų strategijos „saugumu“.

3.1 Aukšto dividendinio pajamingumo strategija

Pasirinkus aukšto dividendinio pajamingumo investavimo strategiją, t. y. investuojant į akcijas su pačiu didžiausiu dividendiniu pajamingumu, saugumo dar mažiau.

Ir tai nenuostabu – kaip taisyklė, aukščiausius dividendus moka tos įmonės, kurių akcijų kainos smarkiai nukrito. O dažniausiai jos krenta būtent todėl, kad įmonės turi problemų.

Jei įmonė turi veiklos tęstinumo bėdų, vargu ar ji bus pati saugiausia investicija pasaulyje 🙂 Net jei ir moka aukštus dividendus. O kad aukšto dividendinio pajamingumo įmonės yra tikrai rizikingas pasirinkimas, puikiai parodė 2008–2009 m. finansų krizė.

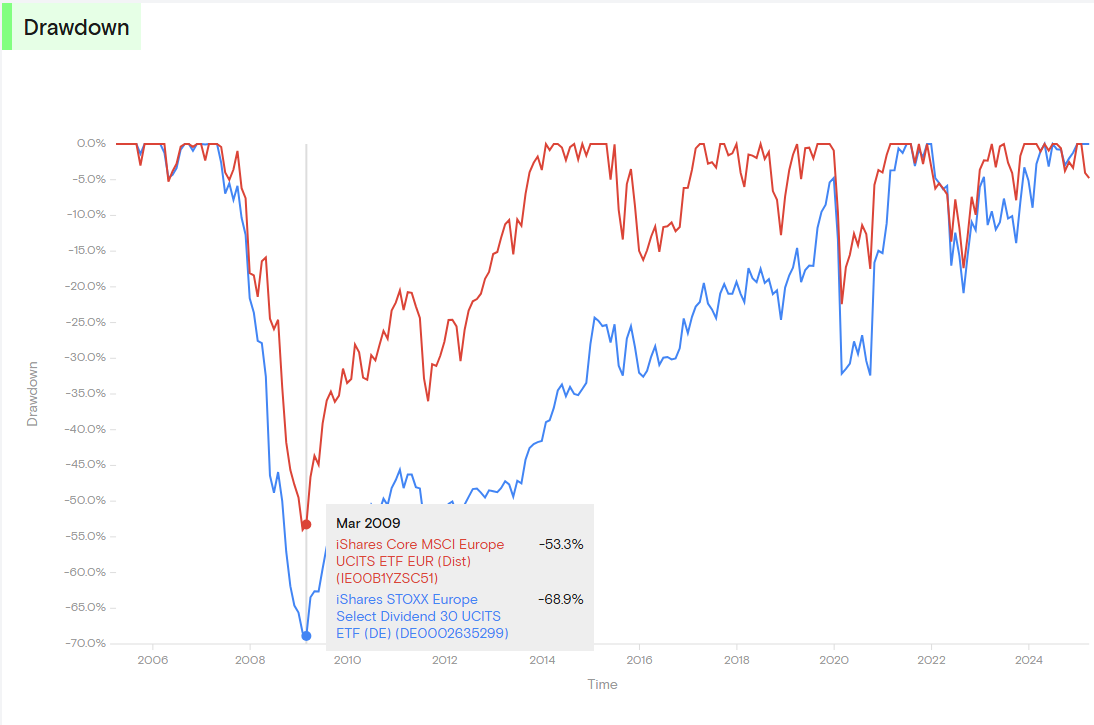

Nuo 2007 m. gegužės iki 2009 m. vasario į aukšto dividendinio pajamingumo fondą iShares STOXX Europe Select Dividend 30 UCITS ETF investavusieji prarado -68,9% savo investicijų vertės. Tuo tarpu investavę į rinkos vidurkį sekantį MSCI Europe fondą patyrė gerokai mažesnį nuosmukį – -53,3%.

Kad šio dividendinio fondo vienetų vertė „atkiltų“ iki buvusio 2007 m. gegužės mėnesio piko, prireikė net 14 metų – naujas aukštumas fondas pasiekė tik 2021 m. rugpjūtį.

Per COVID-19 pandemiją iShares STOXX Europe Select Dividend 30 UCITS ETF vertė nuo piko taip pat krito daugiau nei MSCI Europe indeksą sekusio fondo: atitinkamai -29,0% ir -17,5%. Panašiai ir 2022 m. infliacijos šoko metu – -20,9% prieš -17,4%.

Nelabai jau saugus pasirinkimas tas aukšto dividendinio pajamingumo investavimas, a? Teisybės dėlei – būta ir išimčių. Tam tikrų nuosmukio periodų, per kurios strategijai sekėsi geriau nei rinkos vidurkiui.

Tačiau bet kuriam akcijų pogrupiui pasitaiko laikotarpių, kai jo rezultatai pranoksta rinkos vidurkį. Pavyzdžiui, tam tikrais periodais vien energetikos sektoriaus akcijos rinkose stipriai brangsta. Ar dėl to reikėtų visas investicijas nukreipti tik į energetikos sektoriaus įmones? Žinoma, ne. Tai kodėl reikėtų rinktis investuoti vien tik į dividendines įmones?

4. Dividendai neužtikrina pastovaus ir saugaus pinigų srauto

Dividendinis investavimas apipintas mitais ir klaidingomis prielaidomis. Jau aptariau dvi iš jų: dividendinės strategijos neuždirba daugiau nei rinkos vidurkis, o krizių metu jų akcijų kainos krenta ne mažiau, o dažnai net labiau.

Tačiau yra ir trečioji priežastis, dėl kurios daugelis investuotojų renkasi dividendinį investavimą – galbūt net labiausiai viliojanti.

Tai idėja, kad dividendai – tai ramybės uostas. Esą, jei investuoji į dividendines įmones, gali saugiai gauti pajamas, niekada neparduoti akcijų, o rinkos svyravimai tau – nebesvarbūs. Kaip pasakoje: akcijos lieka neliečiamos, o pinigai vis tiek kapsi į sąskaitą.

Deja, tai tik dar vienas mitas.

Iliuzija, kad dividendai – nemokami pinigai

Vienas didžiausių nesusipratimų – tikėjimas, kad dividendai yra papildomi pinigai. Tarsi iš oro. Tačiau finansų matematika gana paprasta: kai įmonė išmoka dividendus, jos akcijos kaina sumažėja tokia pačia suma. Jei turėjai €100 vertės akciją ir įmonė išmokėjo €4 dividendų, tavo akcija dabar verta apie €96. Turto suma nesikeičia – keičiasi tik jo forma: dalis lieka akcijose, dalis atsiduria kišenėje.

Permesti €4 iš kairės kišenės į dešinę, dešinėje kišenėje esančius pinigus pravalgyti, bet įsivaizduoti, kad tavo ilgalaikės investicijos kairėje kišenėje liko nepaliestos – tiesiog kvaila.

Pinigų galima gauti ir be dividendų

O jei visgi iš tiesų reikia tų €4 iš portfelio – nes valgyti visiems reikia – visada galima parduoti dalį akcijų. Lygiai taip pat, kaip gautum dividendus. Tai vadinama „pasidaryk dividendus pats“ – kokius tik nori.

Realybėje visiškai nesvarbu, ar tu pats „pasidarysi dividendus“, parduodamas dalį akcijų, ar pinigai dividendų pavidalu bus išmokėti įmonės vadovybės sprendimu. Dividendinis portfelis neleis turėti saugesnio, pastovesnio ar patikimesnio pajamų srauto nei paties susikurtas pinigų srautas.

Kokio dydžio pinigų srautus saugu pravalgyti (kad turto užtektų norimą laiką) lemia ne šio pinigų srauto forma – dividendai ar gauti pinigai pardavus akcijas – o pasirinktos investavimo strategijos bendra grąža (total return) ir maksimalus kritimas nuo piko (maximum drawdown) krizių metu.

Kadangi dividendinių strategijų bendra grąža nėra didesnė, o maksimalus kritimas nuo piko nėra mažesnis, dividendinės strategijos neužtikrina nei pastovesnio, nei saugesnio pinigų srauto, palyginti su rinkos vidurkį sekančiu fondu.

O jei nori niekada neparduoti akcijų?

Jei dėl tam tikrų psichologinių priežasčių nori gyventi tik iš dividendų, akcijų niekada neparduodant – kas tuomet?

Krizių metu įmonės dažnai karpo dividendus. Kai kurios jų laikinai visai nemoka. Sumažėjęs pajamų srautas, ypač atsižvelgus į infliaciją, neužtikrins jokio saugumo ar stabilumo. Tuo pat metu tokių įmonių akcijų vertės krenta panašiai arba net labiau nei visos rinkos. Vėl – jokio saugumo su tais dividendais.

Plačiau šia tema siūlau pasiskaityti „Early Retirement Now“ tinklaraštyje. Ten šis mitas – kad dividendinės akcijos užtikrina saugesnius pinigų srautus – išsamiai ir detaliai paneigiamas.

5. Diversifikacija

Visa tai, ką rašiau iki šiol, nereikėtų suprasti kaip siūlymo neinvestuoti į dividendus mokančias įmones. Dauguma geriausių pasaulio įmonių moka dividendus, o šių akcijų vengti nebūtų išmintinga.

Mano argumentacijos esmė – parodyti, kad dividendinės įmonės ar su jomis susijusios investavimo strategijos nėra išskirtinės jokiu požiūriu ar apimtimi (tačiau nėra ir blogesnės).

Juk nebūtų logiška investuoti tik į kompanijas, kurių pavadinimas prasideda raide „A“, lygiai taip pat, kaip nebūtų logiška tokių kompanijų vengti vien dėl pirmos raidės pavadinime. Raidė tiesiog nėra tas kriterijus, kuriuo vadovautis pasirinkti investicijas yra protinga.

Panašiai ir su dividendinėmis akcijomis – investuoti tik į šias, arba visiškai į tokias įmones neinvestuoti – abu pasirinkimai būtų klaida. Dividendai nėra tinkamas kriterijus skirstyti įmones į tinkamas arba ne investavimui. O pasirinkus tokią strategiją ženkliai sumažėja investicinio portfelio diversifikacija.

5.1 Kaip veikia diversifikacija

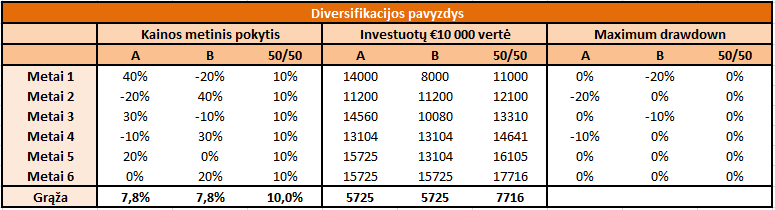

Įsivaizduokime, kad yra galimybė investuoti į dvi skirtingas kompanijas, kurių metinė geometrinė grąža per ateinančius šešerius metus yra identiška – 7,8% per metus. Tačiau šių kompanijų akcijų kainos svyruoja skirtingai.

Iš pirmo žvilgsnio – jokio skirtumo, kurią kompaniją pasirinkti? Taip, teisybė: nėra skirtumo, jei pasirenkama tik viena kompanija visiems šešeriems metams. Tačiau skirtumas atsiranda tada, kai yra galimybė investuoti į abi ir portfelį rebalansuoti kas metus.

Štai pavyzdys:

Pasirinkus investuoti tik į vienos kompanijos akcijas, metinė grąža per šešerius metus bus 7,8%. Tuo tarpu investuojant po 50% į kiekvieną kompaniją ir kasmet rebalansuojant portfelį, uždarbis sieks net 10% per metus.

Dar svarbiau – pasirinkus 50/50 strategiją, portfelio vertė svyruos ženkliai mažiau. Jei investavus į vieną akciją maksimalus nuosmukis (maximum drawdown) siekia –20%, tai 50/50 strategijos atveju portfelio vertė stabiliai augo kiekvienais metais!

Lygiai taip pat yra ir su dividendiniu investavimu. Tikėtina, kad ilgiuoju laikotarpiu vidutiniškai dividendinės akcijos uždirbs panašiai kaip nedividendinės akcijas. Bet tai nereiškia, kad pasirinkti tik vienas ar kitas yra geriausias sprendimas.

5.2 Dividendinis investavimas – diversifikacijos žudikas

Pasirinkus dividendinio investavimo strategiją, mažėja portfelio diversifikacija. Todėl, kaip ir pavyzdyje aukščiau, dividendinio investavimo mėgėjai patiria didesnius portfelio vertės svyravimus ir, galimai, uždirba mažiau nei tie investuotojai, kurie savo portfelį diversifikuoja plačiau.

Juk remiantis dividendinio investavimo strategijomis, investuojama tik į palyginti nedidelę dalį įmonių, sudarančių visą akcijų rinką.

Nebus investuojama į startuolius ar augimo etape esančias įmones. Paradoksalu, bet nebus investuojama ir į daugelį brandos etape esančių įmonių, nes nemaža jų dalis uždirbtą pelną akcininkams grąžina ne dividendais, o per savų akcijų supirkimo programas (share buybacks).

Buybacks are divisive. They divide people who do understand finance from those who don’t

Ken French

Pavyzdžiui, dividendinis investuotojas niekada nebūtų investavęs į „Berkshire Hathaway“, kuri per visą savo veiklos istoriją nėra išmokėjusi nė dolerio dividendų, ar į „Amazon“.

Tokios kompanijos kaip „Google“ ar „Facebook“ taip pat ilgą laiką (iki 2024 m.) nemokėjo dividendų, nors jau seniai buvo brandos fazėje, tačiau uždirbtą pelną grąžino akcininkams per share buybacks.

Dividendiniai investuotojai net ir tarp nuosmukio fazėje esančių įmonių atsirenka tik tas, kurios moka dividendus. Nors visi tyrimai rodo tą patį: įmonių, susiduriančių su sunkumais (t. y. vertės įmonių), ateities grąža yra tokia pati, nepriklausomai nuo to, ar jos moka dividendus, ar ne.

Tai ir yra didžioji dividendinio investavimo problema – pasirinkus tokią strategiją atsisakoma platesnės diversifikacijos.

Dividendinis investavimas būtų pateisinamas tik tada, jei dividendinės akcijos iš tiesų būtų kažkuo pranašesnės nei kitos, bet šį mitą jau paneigiau.

5.3 Kada dividendinės akcijos didina diversifikaciją, o kada mažina

Galima būtų sugalvoti ir atvirkščią argumentą – noriu papildomai diversifikuoti savo portfelį, todėl įtrauksiu dividendinių akcijų.

Logiška ar ne? Priklauso nuo to, koks šiuo metu yra tavo investicinis portfelis.

Augimo akcijų mėgėjams

Asmenims, kurie investavę vien į kokias nors MAG7 akcijas ar NASDAQ ETF (ar blogiau – į „Nextury Technology Fund“), papildomos investicijos į dividendines kompanijas tikrai yra logiškas pasirinkimas.

Tačiau tai nebūtų pats geriausias pasirinkimas. Geriau būtų investuoti į bendrą šalies akcijų rinką sekantį fondą. Tokiu būdu portfelio diversifikacija tampa dar platesnė.

Nes faktas, kad paskutiniais metais MAG7 buvo geriausia investicija, visiškai nereiškia, kad taip bus ir ateityje.

VWCE mėgėjams

Daug kas mėgsta strategiją investuoti tik į Vanguard FTSE All-World UCITS ETF pasaulio akcijų fondą (tickeris VWCE). Ar tokią strategiją papildžius dividendinėmis akcijomis būtų pasiekta didesnė portfelio diversifikacija?

Visų pirma, dividendinės akcijos nėra kažkuo išskirtinės. Kodėl tada papildomai neįtraukus ne tik dividendinių, bet ir augimo akcijų, nedividendinių vertės akcijų, gynybinių akcijų, ciklinių akcijų, small-caps, REITs, automobilių gamintojų akcijų ir t. t.?

Bet realybėje, įtraukus visko po truputį, galiausiai bus gautas tas pats – VWCE fondas 🙂

O visgi – jeigu įtraukti tik dividendines? Ar padidinsi diversifikaciją? Atsakymas – diversifikaciją sumažinsi, nes didelę pinigų dalį skirsi vieno tipo kompanijoms.

Kaip diversifikuoti VWCE

Neseniai parašiau įrašą, kuriame VWCE strategiją kritikavau dėl tos pačios priežasties, kaip šiame įraše kritikuoju dividendinio investavimo strategiją.

Mano argumentacijos esmė buvo ta, kad VWCE šiuo metu nėra tinkamai diversifikuotas fondas, nes per didelė dalis investicijų tokiame fonde nukreipiama į vienos šalies, valiutos ir vieno sektoriaus – JAV – akcijas.

Tačiau šios problemos tinkamiausias sprendimo būdas irgi nėra dividendinių akcijų pasirinkimas, o platesnė diversifikacija, papildomai investuojant į kitų regionų akcijas.

6. Pabaigai

Dividendinis investavimas dažnai pristatomas kaip patikima, saugi ir racionali strategija. Tačiau išsamiau ją išnagrinėjus matyti, kad šie „privalumai” dažnai tėra iliuzija. Dividendinės įmonės nei uždirba daugiau, nei pasižymi mažesne rizika, o jų pasirinkimas neužtikrina stabilesnio pinigų srauto.

Dar svarbiau – pasirinkus dividendinio investavimo strategiją, neišvengiamai apribojama investicinio portfelio diversifikacija. Tokia strategija ignoruoja didelę dalį potencialiai pelningų investicijų, kurios dividendų nemoka, tačiau generuoja reikšmingą kainos prieaugio grąžą arba kapitalą grąžina kita forma, pavyzdžiui, per savų akcijų supirkimą.

Investuojant svarbiausia – ne tai, ar įmonė moka dividendus, bet ar ji kuria aukštą bendrą vertę akcininkams, susidedančią iš dividendų ir kainos prieaugio.

Dividendus mokančios įmonės gali būti puiki portfelio dalis, kaip ir įmonės, kurių pavadinimai prasideda raide „A“. Tačiau nei pirmoji, nei antroji priežastis nėra pakankama, kad būtų verta rinktis vien tik tokias įmones.

Galiausiai, dividendai nėra „nemokami pinigai“ – o tik diversifikacija leidžia pavalgyti nemokamai.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Na pagaliau naujas įrašas 🙂 Ačiū.

Vasarą nebus tų įrašų daug, prašom.

Perskaičiau. Visur save įžvelgiu. Bet nėra gerų strategijų, visas galima sukritikuoti. Tai mano strategija be strategijos. Daug turiu tel ir ign, atsvarai sugalvojau 3 pakopą sparčiai pūsti sper goindex, na ir robur global kabo nepildomas jau 3 metus. O iš p2p išeidinėju būtent galvodamas apie įmonių gyvavimo ciklus, o lietuviški p2p susiję su esamų vadovų amžiumi. Nors dabar, žvelgdamas į Himalajuose patekėjusią saulę, tikiu – viskas bus gerai. Kaip nors.

Eh, pavydas kyla skaitant. Prieš gerą dešimtmetį teko ir man ten pabūti … nuo to laiko nemažai keliavau, bet nieko gražesnio už Himalajų kalnus taip ir nebeteko matyti …

Įdomiai ir detaliai, ačiū

Labas, Buliau.

Esu vienas tų, kuriam dividendinės akcijos labai patinka ir gal net mielai turėčiau 100% portfelyje, jei tik rasčiau, kurios būtų nuobodžios, neaugančios iš vertės pusės, uždirbančios stabiliai tiek pat kiekvienai metais ir stabiliai 90%+ pelno perskirstančios per dividendus akcininkams ir nereiktų galvoti apie jų biznio tvarumą ateinančius daug metų 🙂

Viena vieta, kuri iš kart užkliuvo, kurios nepaminėjai ir jaučiu, kad dėl to keičiasi visa teksto esmė. Nemažai investuojančių (tame tarpe ir man) nesvarbu pasiekti maximalią grąžą. Man neįdomu kiek ten pasaulio indexas virina on average, mane tenkina 6-8% metinė grąža nepriklausomai kokia yra rinkos grąža x metais. Tikslas yra susikurti alternatyvų pinigų srautą. Ir kad susikurti srautą noriu investuoti į instrumentus, kurie moka periodiškai pinigus – div akcijos, REIT (same kaip ir), obligacijos, tarpusavio skolinimosi platformos, tas pats NT.

Kad rizikos yra tos pačios – aišku. Kad neefektyviai įdarbinamas kapitalas – aišku. Kad prarandami pinigai mokesčiams – aišku. Who cares – tikslas ne tas 🙂

Kaip ne visi nori būti direktoriai, taip ne visi nori investuoti same approach, kad maximizuoti grąžą.

P.S. portfelyje Ignitis, REIT, kelios baltixų kompanijų leistos obligacijos, keli ETF, ir kelios akcijos, kurių mieliau nebūčiau pirkęs 🙂 Paskolų platformos gal bus next portfelyje, bet norisi diversifikuoti daugiau geografiškai.

MM

Yra kalios klaidos, kurias pastebiu jūsų nuomonėje.

Pirmas, tai jei įmonė stabiliai mokėjo dividendus per kelis metus, tai jokiu būdu negarantuoja, kad ateityje įmonė dividendų mokėti nenustos, šių nesumažins, ar nebankrutuos.

O antras, ką tekste aš visgi paminėjau ir tas esmės nekeičia. Kokį pinigų srautą galima susikurti iš savo investicijų lemia ne dividendų išmokos, bet kokia yra bendra investicijų grąža, susidedanti iš kainos prieaugio ir išmokamų dividendų. Taip pat, koks bus kritimas nuo piko per krizę pasirinktų investicijų.

Įsivaizdavimas, kad dividendai yra saugesnis pinigų srautas, nei pinigai kuriuos gautumėte pardavę dalį akcijų, tėra iliuzija. Taip tiesiog nėra.

Įsivaizduokite, jei būtumėte prieš 5, 10, 20 ar 30 metų investavęs į Berkshire Hathaway akcijas, kurios niekada nemokėjo dividendų, ar į kokį REITą, kuris mokėjo dividendus. Kuri investicija leido saugiau nusiimti 3, 4 ar 5% per metus nuo savo investicijų? Atsakymas – Berkshire Hathaway.

Nes svarbu ne faktas, kad REITs mokėjo 4-8% dividendų (priklausomai nuo pasirinkto laikotarpiu), bet faktas, kad bendra grąža, susidedanti iš kainos ir dividendų, Berkshire Hathaway buvo aukštesnė.

Panašu nepagavot. Bendra auginama vertė ok, bet srautas esmių esmė daliai. Ir čia grynai per psichologinę prizmę, kad krenta pinigai į sąskaitą kas Q, ar H (čia net klausimas ar labai svarbu didelis div pajamingumas ar ne). Daliai žmonių stresas yra turėt world indexą, kuris auga, krenta, bet tu nieko nejauti ir stresuoji dėl kalnelių. Man puikiai suprantama ką parašėt. Iš vertės auginimo, saugumo (faktinio) pusės – jus teisus. Bet racionalumo daug kur nėra gi 🙂

Dar analogas su kokiais baldais – na daug kas neturi ten praktinio pagrindimo pasirinkimui, bet kažkam gražu ir nei motais, kad nepatogu, greit luš, perparduodant būstą nekurs vertės, o atvirkščiai mažins.

Svarbiausia, kad investuotų žmonės ir rastų sau tinkamą būdą, dėl kurio yra ramūs ir nestresuoja (tarkime ir nepagrįstai) 🙂 Pardavinėdami vieną tiesą prijaučiančių rato nepadidinsim.

Tikrai yra teisybės tame, kad dividendinio investavimo strategijos sukuriama saugumo iliuzija daliai žmonių padeda investuoti į akcijas. Bet kas bus, kai ta iliuzija subliukš? 🙂

Nes nėra tiesa, kad dividendinis investavimas yra saugesnis. Iš tiesų tokia strategija patiria tokius pat svyravimus kaip ir pasaulio akcijų indeksas ar dar kažkas.

Pavyzdžiui, kiek buvo investavusių (net dideles sumas, didelį procentą nuo viso portfelio) į kokį Baltic Horizon Fund, nes galvojo, kad dividendai yra „saugu”?

Arba kai 2008-2009 m. iShares STOXX Europe Select Dividend 30 UCITS ETF fondo vertė krito -70%, kartu buvo sumažinti mokami dividendai, abejoju ar šį fondą pasirinkę tuo metu nesuprato, kad tai nėra „saugų pinigų srautą” generuojanti investicija 🙂

Tikslas – susikurti pinigų srautą yra neišmintingas sprendimas.

Toks ilgas postas ir nepaminėtas svarbiausias dalykas, dėl kurio div investavimas kartais yra gera strategija, ypač kai jau gyveni iš kapitalo: Sequence of Returns Risk.

Turint div ETF’s šios rizikos galima išvengti ir netgi laimėti, reinvestavus dividendus, kai akcijos žemumoje.

Jei dividendų strategijos total return nėra didesnis, o maximum drawdown nėra mažesni, tai by definition tokios strategijos sequence of return rizika nebus mažesnė. Tai kaip ir paminėjau tai poste.

Šia tema, kad dividendai nemažina sequence of return risk, išsamiau galite pasiskaityti earlyretirementnow.com tinklalapyje, The Safe Withdrawal Rate Series 29, 30 ir 31 įrašuose.

Antrasis jūsų teiginys taip nėra nėra teisingas, kad iš dividendinių ETFs galima laimėti reinvestavus dividendus, kai akcijos yra žemumose.

Iš ne dividendinių ETFs irgi galima laimėti, jei nedividendinius ETFs parduosi prieš rinkoms krentant ir pirksi po kritimo, lygiai taip pat kaip su dividendiniais ETFs (nes ir vienu ir kitu būdu neinvestuoto casho sąskaitoje vertė nekris rinkoms krentant). Tik abiem abejais reikia tiksliai žinoti, kada tos rinkos kris ir, dividendinių ETF atveju, dividendų nereinvestuoti, o nedividendinių ETF atveju – parduoti prieš krentant 🙂

Dividendai gerai, bet dar geriau prieš apskaitos dieną parduot ir po kelių dienų atpirkt. Iš tos meilės dividendam dažnai kainos skirtumai didesni nei dividendų suma.

o, čia tie, kuriems dividendai – nemokami pingai. Atsibusk.

👍

Ar teisingai mąstau, kad investuojant į ETF dist, dividendus apmokestiname du kartus, ir sumenkiname compound interest efektą?

Sumoka tiek valdytojas, tiek mes VMI? Jei taip, tai kodėl jie apskritai renkamiesi?

ChatGPT greitomis suformulavo atsakymą į šį klausimą:

Dividendų apmokestinimo lygiai

1) Pirmas lygis – mokesčiai šalyje, kur registruota bendrovė

Kai fondas gauna dividendus iš užsienio įmonių, šalyje, kurioje tos įmonės registruotos, gali būti iš karto nuskaičiuotas withholding tax.

Pvz., investuojant per Airijoje registruotą fondą į besivystančių rinkų bendroves, dėl šio pirmo lygio vidutiniškai prarandama apie 10 % dividendų.

Jeigu fondas gavo 100 EUR dividendais, investuotojams liktų tik ~90 EUR, nes 10 EUR sumokėta užsienio šalims.

2) Antras lygis – fondo (ETF) registracijos šalies mokestis

Kai kurie fondai papildomai apmokestina investuotojams išmokamus dividendus.

JAV ETF atveju: nuo likusių 90 EUR būtų dar automatiškai išskaičiuota 15 % JAV mokesčių (jei pateikta W-8BEN forma).

Airijoje registruoti ETF: šio antrojo mokesčio netaiko, tad visi 90 EUR pasiekia investuotojus.

3) Trečias lygis – Lietuvos GPM (15 %)

Jei investuojate į Airijoje registruotus ETF, Lietuvoje nuo gautų 90 EUR dividendų reikia sumokėti 15 % GPM.

Jei investuojate į JAV ETF, Lietuvos GPM paprastai nebereikia, nes Lietuva ir JAV turi dvigubo apmokestinimo sutartį. Užtenka pateikti dokumentus, kad JAV mokestis jau nuskaičiuotas.

Santraukos pavyzdys

Airijos ETF: 100 EUR dividendų → -10 EUR (pirmas lygis) → lieka 90 EUR → -13,5 EUR (trečias lygis Lietuvoje) → investuotojui lieka 76,5 EUR.

JAV ETF: 100 EUR dividendų → -10 EUR (pirmas lygis) → 90 EUR → -13,5 EUR (antras lygis JAV) → daugiau mokesčių Lietuvoje nėra → investuotojui lieka 76,5 EUR.

Mano komentaras kodėl investuotojai renkasi dividendus:

Tiems, kam pinigų nereikia sąskaitoms apmokėti, accumulating fondai yra geresnis pasirinkimas, nes nuo neišmokėtų dividendų kol kas nereikės mokėti mokesčių VMI (vėliau reikės, nes mokesčiai bus sumokami kaip GPM nuo gautų capital gains).

Dividendus žmonės renkasi nes nesupranta, kad accumulating fondai tapatūs distributing. Arba todėl, kad dividendų nereinvestuoja, o naudoja pinigų srautą sąskaitoms apmokėti (nors tą patį rezultatą galima pasiekti ir su accumulating fondais).

Kitaip tariant, accumulating fondai visiems visada yra geras ir tinkamas pasirinkimas, distributing ne visada yra optimalus pasirinkimas.

Tik noriu atkreipti dėmesį, ko dažnai niekas beveik nemini, jeigu investuojate tiesiogiai į Amerikos ETF ar akcijas, paveldėjimo mokestis nuo 60k portfelio sudaro net 40%. Ar galbūt kažko nežinau, dėl apėjimo būdo su sąlyga ivestuijant tiesiogiai ?

Visų pirma, aš turbūt niekur ir niekada nesu kalbėjęs, kad koks nors amerikietiškas ETF ar pavienės akcijos yra tinkamas instrumentas europiečiams 😉

Visų antra, ar žinote bent vieną realų asmenį, kuris realiai būtų mokėjęs paveldėjimo mokestį, paveldėjęs JAV akcijas arba JAV fondų vienetus? Aš irgi nežinau. Kaip ir nerandu nei vieno realaus pavyzdžio internete, kur realus žmogus tokį mokestį būtų mokėjęs. Bet gi tokių turėtų būti daug.

Mano asmeninis įsivaizdavimas, visiška asmeninė nuomonė, kad šis mokestis tėra labiau teorinis. Jis nors ir teoriškai turėtų būti mokamas, remiantis JAV teisine baze, bet praktiškai investuojant per kokį IBKR ar kitą europinį brokerį šie veiklą vykdo vadovaujantis europine teise. Kuri neįpareigoja brokerio teikti jokios informacijos apie savo mirusių klientų turtą JAV mokesčių administratoriui.