Į Baltijos regiono įmonių akcijas pradėjau investuoti nuo 2024 m. balandžio.

Kaip rašiau įraše „Ar Baltijos šalių akcijos yra dirty cheap“, pagrindinė šio sprendimo priežastis buvo tai, kad Baltijos akcijos tuo metu ekstremaliai pigios.

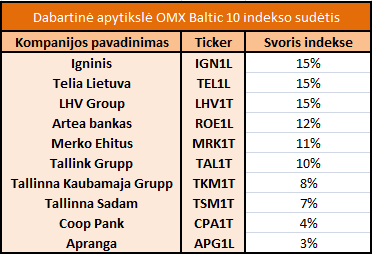

Nuo tada iki dabar OMX Baltic 10 indeksas, kurį stengiuosi atkartoti investuodamas į Baltijos akcijas, pakilo 11,26%. Tai reiškia, kad uždirbau apie 7,7% metinę grąžą.

Kas laukia Baltijos akcijų artimiausiais metais? Kaip šią rinką paveiks II pakopos pensijų sistemos reforma?

Apie tai – šiame įraše.

Baltic akcijos vis dar pigios

Pagrindinis kriterijus, kodėl investavau į Baltijos akcijas, buvo tas, kad 2024 m. pavasarį jos atrodė neįtikėtinai pigios.

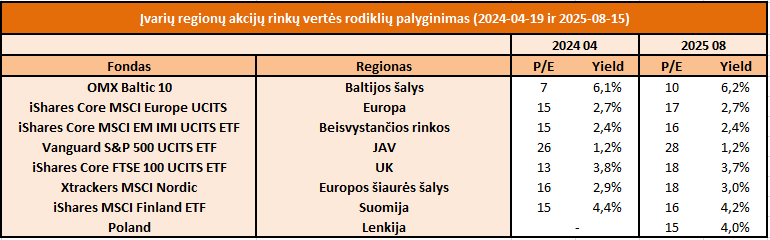

Tuo metu OMX Baltic 10 indeksą sudarančių akcijų krepšelio P/E siekė vos apie 7,2, o dividendinis pajamingumas – apie 6,1%.

O kaip dabar?

Šiuo metu Baltijos akcijos vis dar atrodo pigios, nors mažiau pigios kaip 2024 m. pavasarį. 2025 m. rugpjūtį mėnesio duomenimis OMX Baltic 10 įmonių krepšelio P/E rodiklis buvo apie 10,5, o dividendinis pajamingumas – 6,2%.

Tai vis dar gerokai pigiau nei daugumos kitų regionų akcijų rinkų vertės rodikliai. Tačiau verta atkreipti dėmesį, kad P/E padidėjimas įvyko ne tik dėl augusių akcijų kainų, bet ir dėl sumažėjusių įmonių pelnų.

Istoriškai, remiantis paskutinių 5-7 metų duomenimis, dabartinį OMX Baltic 10 indeksą sudarančių įmonių EPS augo apie 10% per metus, o paskutinius metus sumažėjo ~5%.

Kaip esu rašęs viename įraše 2022 m. lapkritį pavadinimu „Baltijos akcijas“, apie akcijų rinkų grąžą patogu galvoti kaip apie trijų dedamųjų sumą (Bogle’s equation):

Future Market Returns = Starting Dividend Yield + Earnings Growth Rate +/- Change in P/E Ratio.

Tokiu atveju grąža susideda iš išmokamų dividendų, pelno tenkančio vienai akcijai (EPS) augimo tempų ir vertės rodiklio P/E pokyčių.

Remdamasis šia formule, 2022 m. lapkritį sudariau keletą labiausiai tikėtinų ateities scenarijų, kiek galima uždirbti iš Baltic akcijų

Šie scenarijai remiasi prielaida, kad investavimo periodo pradžioje rinkos P/E yra 10, o dividendinis pajamingumas – 5%.

Kadangi šiuo metu (2025 m. rugpjūčio mėn. duomenimis P/E siekė 10,5, o dividendinis pajamingumas – 6,2%) situacija yra artima 2022 m. lapkričiui (tuomet P/E taip pat buvo 10,5, o dividendinis pajamingumas – 4,7%), ši lentelė tinka ir dabartiniams skaičiavimams, vertinant tikėtiną ateinančio dešimtmečio metinę grąžą investuojant į Baltijos akcijas.

Kaip ir anksčiau, pagrindiniai kriterijai, lemsiantys galimą grąžą, yra rinką sudarančių bendrovių EPS augimo tempai ir jų P/E rodiklio pokyčiai.

Jei EPS augtų tokiu tempu kaip per pastaruosius 5–7 metus – apie 10% per metus – ir P/E padidėtų nuo dabartinio 10 iki 15, Baltijos akcijos teoriškai galėtų uždirbti 19–20% metinę grąžą.

Jei EPS mažėtų po –5% per metus, o P/E rodiklis sumažėtų iki 5, tuomet metinė grąža būtų apie –7%.

Abu šie scenarijai nėra labiausiai tikėtini.

Baltic akcijas sudaro brandos stadiją pasiekusios įmonės. Kaip esu rašęs įraše „Dividendiniai investuotojai nevalgo nemokamų pietų“, kompanijų, kurios jau yra pasiekusios brandą, spartus tolimesnis augimas yra ribotas. Todėl tikėtis nuoseklaus 10% EPS augimo iš Baltijos akcijų nereikėtų.

Aš tikėčiausi nuosaikesnio EPS augimo tempų – apie 3–5% per metus. Tokiu atveju Baltijos akcijos galėtų uždirbti 8–12% metinę grąžą.

Tokį rezultatą laikau visiškai realiu – baziniu scenarijumi.

II pakopos pensijų sistemos pokyčiai

Iš Baltijos akcijų, tikėtina, galima uždirbti apie 8–12% metinę grąžą.

Tai nėra itin aukšta grąža – panašiai galima uždirbti investuojant ir į kitų regionų akcijas. Todėl investuoti į OMX Baltic indeksą sudarančias įmones galima, bet toks sprendimas nėra išskirtinai patrauklus.

Vis dėlto tam tikri ekonominiai ir socialiniai pokyčiai Lietuvoje gali sukurti unikalių, vienkartinių galimybių uždirbti daugiau.

Nuo kitų metų bus galima atsiimti pinigus iš II pakopos pensijų fondų, kuriuose šiuo metu sukaupta apie 10 mlrd. eurų. Kiek lėšų bus išsiimta – prognozės skiriasi, bet įsivaizduokim scenarijų, kad iš II pakopos fondų pasitrauks 50% šių pinigų.

Pirma

Mano pirma reakcija buvo tokia: jei iš 10 mlrd. eurų pusė bus atsiimta, o bent 3% šios sumos patektų į Baltijos akcijas, vietinių įmonių akcijų kainos turėtų sparčiai augti.

Kodėl? Nes metinė OMX Baltic apyvarta siekia apie 500 mln. eurų, o 3% nuo atsiimtos sumos iš pensijų fondų būtų 150 mln. eurų. Tai reikštų net 150 mln. eurų papildomos paklausos rinkoje, kurios metinė apyvarta šiuo metu yra vos 500 mln. Tokia injekcija būtų milžiniška, ir akcijų kainos galėtų ženkliai augti.

Pagalvojau, gal reikėtų dar šiemet rimčiau apsipirkti Baltijos akcijų (šiuo metu jos sudaro vos 3% mano portfelio), kad spėčiau pasinaudoti būsimu raliu.

Bet entuziazmą greitai atvėsino keli faktoriai.

Juk mano įvardintas 3% pinigų, atsiimtų iš II pakopos fondų ir investuotų į Baltijos akcijas, tėra iš piršto laužtas skaičius. O kas, jei niekas atsiėmęs pinigus iš II pakopos fondų į Baltijos akcijas neinvestuos?

Bet dar svarbiau – II pakopos pokyčiai lems ne tik papildomą Baltic įmonių akcijų paklausą, bet ir pasiūlą.

Antra

Geriau pagalvojus supratau, kad planas papildomai Baltic akcijų užsipirkti nėra toks jau išmintingas. Gi II pakopos fondai dalį valdomo turto yra investavę į Baltic įmones ir šias pozicijas kitų metų pradžioje privalės pardavinėti.

Šiuo metu II pakopos fondai į Baltijos akcijas yra investavę apie 1,5% nuo valdomo turto. Jei bus atsiimta apie 5 mlrd. eurų, tai reikštų maždaug 75 mln. eurų vertės Baltijos akcijų išpardavimą.

Kitaip tariant, pagal mano grubius skaičiavimus, vienoje pusėje turėsime ~75 mln. eurų vertės pasiūlą, o kitoje pusėje – galbūt ~150 mln. eurų paklausą.

Galutinis rezultatas Baltijos akcijų kainoms gal ir bus teigiamas, bet 75 mln. eurų vertės akcijų pardavimai įvyks tikrai – žmonės pinigus iš II pakopos tikrai atsiiminės. O ar vėliau 150 mln. eurų iš pasiimtų pinigų bus investuota į Baltijos akcijas? Čia jau visiškai neaišku. Tai tik mano iš piršto laužtas spėjimas.

Todėl, geriau pagalvojus, dabar pirkti Baltijos akcijas vien tik dėl galimo II pakopos pinigų sukelto ralio – prasta idėja.

Trečia

Tačiau yra ir dar viena šios istorijos pusė.

Gyventojai iš II pakopos pinigus tikrai atsiims, todėl fondai tikrai pardavinės Baltijos akcijas. Tai gali reikšti, kad kitų metų pradžioje pamatysime korekciją, kurią sukels gyventojų pasitraukimas iš II pakopos.

Jei taip nutiktų, tai būtų puiki proga įsigyti Baltijos akcijų pigiau. Tokia korekcija atsirastų ne dėl fundamentalių priežasčių – ne dėl įmonių rezultatų – o vien dėl pinigų bėgančių iš II pakopos fondų.

Dar svarbiau, jei mano prognozė pasitvirtintų, kad dalis pinigų į rinką grįžtų gyventojams savarankiškai investuojant į Baltijos regiono akcijas, tokia korekcija galėtų būti laikina.

Ypač palanki situacija gali susiklostyti 2026 m. pradžioje: jei Baltijos įmonių 2024 m. III–IV ketvirčių rezultatai bus geri (I–II ketvirčių jie buvo prasti), o dividendinio pajamingumo prognozės išliks aukštos, tuomet korekcija, sukelta II pakopos pinigų, gali tapti labai gera galimybe pigiai užsipirkti Baltijos akcijų.

Būti pasiruošusiam

Šio įrašo tikslas nėra propaguoti mintį, kad Baltijos akcijos šiuo metu yra išskirtinai gera investicija. Nors šios gali uždirbti 8-12% metinių, tačiau panašią grąžą galima uždirbti ir kitų regiono akcijose ir net kitose turto klasėse.

Vis dėlto ateityje, kitų metų pradžioje, palankiai susiklosčius aplinkybėms, jei rinkoje pasitaikytų II pakopos pinigų srautų sukeltų laikinų kainų svyravimų, 2026 m. pirmoje pusėje Baltijos akcijų rinkose gali būti išskirtinai palankių aplinkybių vietinių akcijų įsigyti.

Žinoma, Baltijos akcijų rinka yra sekli ir maža, todėl kainų pokyčius lems ne tik II pakopos reforma, bet ir pasaulinės finansų rinkų tendencijos, šalies ekonominė situacija, išorės geopolitinė rizika bei vidaus politinė rizika (ką puikiai iliustruoja valdančiosios daugumos siekis perimti „Ignitis“ valdymą į savo rankas).

Nepaisant šių rizikų, 2026 m. pradžioje tiems, kurie portfelius formuoja ne visiškai pasyviai, verta bent viena akimi stebėti ir Baltijos akcijų rinką.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Įdomus tekstas 🙂 Sakyčiau daug „jeigu“ – toks, mano galva, per daug optimistinis vertinimas, kad tiek pinigų galėtų ateiti į akcijų rinką ir dar Baltijos šalių.

Būtų šaunu, nes tai parodytų, kad visgi lietuviai yra protingesni už estus, pakilęs finansinis raštingumas ir neprisipirks kavos aparatų, visgi… manau, kad būsime tokie patys balvonai ir dauguma pinigų nusės tech parduotuvėse, kelionėse ir panašiam laikinam savęs pamaloninimui.

Man net juoką kelia, kai čia viešai diskutuojama, kad šimtai milijonų gali ateiti į NT rinką ir taip dar labiau užboominti rinką 😀

Paaiškinkite man, kaip ten atsiimti vienam asmeniui kokie 3-5K eurų jam suteiks galimybę prisipirkti būtų???

Taip, gal kai kuriems tiek ir trūko prie pradinio įnašo, bet čia niekaip nematau, kad tai sudarytų reikšmingą poveikį. Toks bendras paimtos sumos skaičiavimas šiuo atveju yra klaidingas, nes ta suma išsidalins ant tūkstančių asmenų ir gausis ganėtinai neypatingos sumos, leisiančios pirkti stambius dalykus.

Viešoje erdvėje išvis tiek asurdiškų pareiškimų ir teiginių, vienas kitam prieštaraujančių, kad net jau baisu.

Tai aiškina, kad fondai šūdą mala, nieko neuždirbo – tada iškart išstoja ir aiškina, kad ten sukaupti milijardai eurų. Tai WTF??? Tai gal visai gerai dirba.

Ir ne, aš ne fondų atstovas ir net nekaupiu II pakopoj 😀 Bet 95 proc. piliečių, kurie mėn. gale nesugeba turėti atliekamų 50 eurų, tai yra išsigelbėjimas nuo jų pačių. O čia bus trumpas vakarėlis ir paskui sunkios pagirios.

Man tai jokios naudos, tik infliaciją sukels, kas reiškia, jog man viskas pabrangs ir turėsiu dar labiau dirbti/investuoti, kad „atmuščiau“ tą sukeltą papildomą pinigų nuvertėjimą.

Gal čia kiek į šoną nuo straipsnio temos, taip tik garsiai išsakiau mintis. 😉

Bendrai, jei toks, Buliau, planas išsipildys, tai tikrai pritariu, kad bus proga pasipildyti turimą Baltijos šalių įmonių krepšelį. 🙂

Aš ir abejoju II pakopos įtaką NT rinkai. Gal kažkiek būtų kainoms, labiau tikėtina – menkaverčių sklypų paklausa sustiprės. Kaip ir pastebite, tiesiog atsiimamų pinigų neužtenka jokias normalesniam NT objektui įsigyti.

“Paaiškinkite man, kaip ten atsiimti vienam asmeniui kokie 3-5K eurų jam suteiks galimybę prisipirkti būtų???” – nelabai suvokiate, kaip veikia finansų rinkos. Pvz. Euribor pamažinimas keletu punktų, kas žmogui realiai reiškia keliasdešimt eurų mažesnę mėnesinę įmoką, ir tai reikšmingai stimuliuoja NT rinką, o jūs galvojate, kad 3-5k neturės įtakos. Dar ir kaip.

Ne visai patikimais duomenimis apie 6% Lietuvoje investuoja į akcija, tai būtų galima tikėtis, kad nuo atsiimtos sumos 300 mln. grįžta į akcijas, bet kas pasakys kiek iš jų į Baltic? JAV vis dar lyderiauja, dar cripto, auksas ir t.t.

Kitas klausimas ar investuoti linkę žmonės skubės atsiimti? Pats niekaip neapsisprendžiu, nes atsiimant apie 30% reiktų grąžinti Sodrai, tai gana reikšminga suma, kuri dabar uždirbinėja fonde didesnius pinigus. Sodra tik už kiekvieną grąžintą 2200 Eur pridėtų prie pensijos dabartine verte po maždaug 7 Eur prie pensijos, žinoma jie su laiku būtų indeksuojami, bet vis tiek tai neatrodo pakankamai daug, fonde tie 2200 Eur uždirbs daugiau jei dar likę nemažai metų iki pensijos. Tai investuojančiam žmogui manau labai didelis galvos skausmas ką pasirinkti ir galimai nemaža dalis investuojančių liks tai gali būti labai kukli suma nukeliaus iki Baltic.

Labiau to fondų išsipardavimo laukčiau kaip progos pigiai apsipirkti, bet vėl tą išsipardavimą gali atsverti geri įmonių rezultatai ir nieko reikšmingai pigaus nepavyks nusipirkt. Bet jei žinočiau, kad bus kritimas turbūt atsiimčiau pinigus ir 100% skirčiau Baltic, greitai atidirbtų Sodrai grąžintus 30% ir likčiau nepriklausomas nuo politinių sprendimų. Labai daug abejonių.

Manau, kad iš II pakopos atsiims daug didesnis procentas nei visi tikisi. Todėl, kad šiuo metu politine sistema ir II pakopa pasitikėjimo visuomenėje nėra daug. O iš dabartinių valdančiųjų kartu su šia reforma eina žinutė, kad II pakopa nevykęs instrumentas, tai gal dar ateityje bus labiau apribotas/naikinamas.

Ką galbūt galėjau geriau įraše akcentuoti, kad tikrai nesiūlau cashą kaupto ir laukti kritimo, nes kaip kaip jūs teisingai pastebite, kritimo gali ir nebūti.

Ką pats darysiu tai stebėsiu rinką, ir jei situacija susiklostytų palankiai, panašiai kaip išsakiau šiame įraše, tada iš P2P grįžtančias lėšas nukreipčiau į Baltic akcijas kurį laiką.

Siaip as manau, kad, tie kurie investuoja, tie is antros pakopos ir taip neatsiims.

Ypac jei zmogus turi didesne sukaupta suma – kam atsiimti, jei tiek pensiju fondu graza nera jau labai bloga + valstybes paskata.

o tie kurie mazai sukaupe – nu ju sumos nebus dideles.