„Nextury Technology Fund“ (NTF) – vienas ryškiausių pastarojo metų Lietuvoje veikiančių investicinių fondų, išsiskiriantis stulbinama istorine grąža.

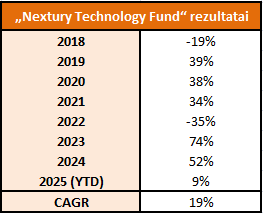

Nuo starto 2018 m. fondas vidutiniškai uždirbo apie 19% metinę grąžą – rezultatas, kuris verčia kilstelėti antakį. Kas lėmė tokią aukštą grąžą?

Ar šiuos rezultatus lėmė išskirtinė valdytojų kompetencija? O gal tiesiog technologijų kompanijoms palanki rinka, atsitiktinė sėkmė? Ar NTF tinkamas pasirinkimas investuotojams? Ypač norintiems investuoti į technologijų kompanijas.

Ir kuo skiriasi NTF nuo pasyvaus NASDAQ ETF? Ar fondo valdytojai kuria alpha – realią pridėtinę vertę investuotojams, ar tik važiuoja kartu su rinkos vidurkiu, už tai lupdami aukštus valdymo mokesčius?

Apie visus šiuos klausimus – išsamiau. Pasižiūrėsiu, ar NTF spintoje nėra paslėptų skeletų.

1. Kas yra „Nextury Technology Fund“ ir kas jį iš tiesų valdo?

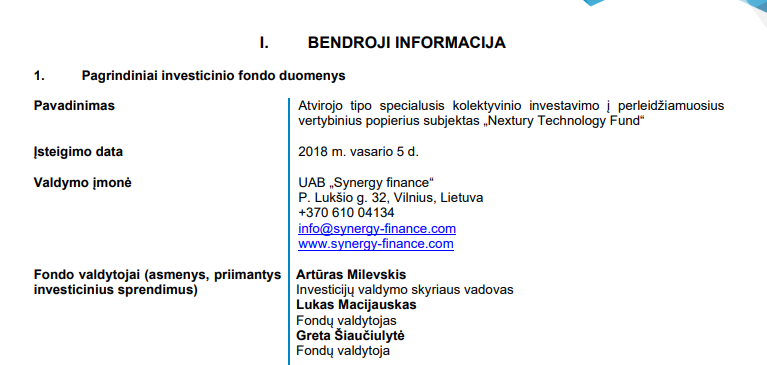

„Nextury Technology Fund“ (NTF) – į technologijų kompanijas investuojantis fondas, Lietuvoje plačiai reklamuojamas, nors pagal dydį palyginti nedidelis: šiuo metu valdomo turto vertė siekia apie 36 mln. EUR.

Fondas pristatomas kaip aktyviai valdomas – tai reiškia, kad valdytojai patys atrenka konkrečias įmones, nustato jų svorius portfelyje ir siekia pranokti rinkos vidurkį. Kitaip tariant, priešingai nei pasyvaus investavimo atveju, NTF rezultatus turėtų lemti ne indekso sekimas, o valdytojų sprendimai ir kompetencija.

Pirmasis kylantis klausimas: kas yra tikrieji NTF valdytojai, atsakingi už puikius fondo rezultatus?

1.1 Viešasis įvaizdis vs dokumentai

Viešojoje erdvėje NTF dažnai siejamas su Ilja Laurs vardu – jo veidas matomas fondo komunikacijoje ir reklamose. Tačiau kas iš tiesų yra šio fondo valdytojai?

Peržvelgus oficialius dokumentus pastebima, kad fondą oficialiai valdo ne Ilja Laurs, bet UAB „Synergy Finance“ licencijuota valdymo įmonė. O fondo valdytojai yra Artūras Milevskis, Lukas Macijauskas ir Greta Šiaučiulytė.

Tuo tarpu fondo prospekte, taisyklėse ar metinėse ataskaitose Ilja Laurs vardas apskritai neminimas.

Valdymo įmonės puslapyje (https://www.synergy-finance.com/fund/nextury-technology-fund) nurodoma, kad fondas turi investicijų komitetą, kurio pirmininkas yra Ilja Laurs.

Nextury fondo puslapyje (https://nextury.fund) pateikiama daugiau detalių: be Laurs komitete taip pat dalyvauja Artūras Milevskis ir Lukas Macijauskas.

Tačiau fondo taisyklėse aiškiai apibrėžta, kad už investicinius sprendimus yra atsakingi fondo valdytojai, o ne investicijų komitetas, kuris turi tik patariamąją galią.

Taigi, nors viešoji komunikacija gali sudaryti įspūdį, jog būtent Ilja Laurs priima sprendimus, kur ir į ką fondas investuoja, juridiškai visa atsakomybė tenka fondo valdytojams – Lukui, Artūrui ir Gretai.

Tuo tarpu investicijų komitetas, kuriam vadovauja Ilja Laurs, pagal taisykles atlieka tik patariamąją funkciją.

Ar praktikoje Ilja Laurs turi didesnę įtaką, nei numatyta dokumentuose? Galbūt. Neatmestina, kad tokia NTF struktūra pasirinkta tam, jog būtų formaliai įvykdyti teisės aktų reikalavimai.

1.2 Investavimo strategija

Mano nuomone, tai, kas viešai komunikuoja apie NTF investavimo strategiją, leidžia suprasti, kad Ilja Laurs vaidmuo fonde nėra vien patariamasis.

Būtent Laurs dažniausiai viešai pristato, kokia yra NTF investavimo strategija ir filosofija. Ši yra rinktis išskirtinai technologijų sektoriaus įmones. Pasirinkimas grindžiamas prielaida, kad technologijų bendrovės kuria didžiausią ekonominę vertę, todėl ilguoju laikotarpiu jų akcijų kainos turėtų augti sparčiausiai.

Šią nuomonę Ilga Laurs grindžia NASDAQ indekso duomenimis nuo ~1990 m., kurie rodo, kad technologijų sektoriaus grąža istoriškai buvo gerokai aukštesnė nei akcijų rinkos vidurkis ar kitų turto klasių rezultatai.

Taip pat fondas nesiekia plačios diversifikacijos. Laurs viešuose pristatymuose mini, kad geriausi rezultatai pasiekiami koncentruojant portfelį į kelias stipriausias technologijų kompanijas, o ne išskaidant investicijas plačiai.

Tuo tarpu Artūras Milevskis ir Lukas Macijauskas apie NTF strategiją dažniausiai nekalba. Savo pasisakymuose apie investavimą akcentuodami visai kitokia investavimo filosofiją: diversifikacijos svarba, ypač per įvairias turto klases. Taip pat sisteminių (paremtų griežtomis taisyklėmis) aktyvių prekybos strategijų taikymą (tokių kaip inertiškumas ir trendas).

Pavyzdžiui, investavimas.lt podcaste „Kodėl krenta akcijos?“ Lukas kritikavo investuotojus, kurie „visus pinigus sudėjo į JAV techą“, o Artūras pritarė, kad racionaliausias kelias yra pasyvus pasaulio akcijų fondas, arba griežtomis taisyklėmis grįstos dinaminės strategijos.

Lukas Macijauskas:

„Visą laiką kalbam tą patį … ir čia ir per mokymus žinutė visada buvo apie diversifikacijos esmę … diversifikacija iš tikrųjų yra esmė … ir šie metai puikiai parodys, kaip diversifikacija veikia … tie, kurie neturėjo visų pinigų sudėję į JAV, šį kartą turės gerą pamoką, čia nėra nieko naujo – tiesiog visi buvo užmigę JAV akcijų toje isterijoje, kad visi kiti yra nesąmonė, tik JAV ir tik JAV techas yra amazing“.Artūras Milevskis:

Kodėl Krenta akcijos? INVESTAVIMAS.LT pODCASTAS, 2025-04-04

„Išvada, kaip visada sakom, yra du keliai. Pirmas – investuoji pasyviai ir diversifikuoji: turbūt geriau ne tik į JAV akcijas, bet į pasaulio akcijas, ir geriausia, kad portfelyje būtų ne tik akcijos, bet ir kitų turto klasių … Antras kelias – kažkokia aktyvi strategija, kurią tu sistemiškai taikai.“

Lyg abu podcasto autoriai būtų pamiršę, kad yra 36 mln. dydžio, į JAV technologijų akcijas koncentruoto, aktyviai valdomo fondo valdytojai.

Remiantis šiuo disonansu aš darau išvadą, kad pagrindinis NTF investavimo krypties formuotojas greičiausiai yra Ilja Laurs – nepaisant to, kas formaliai parašyta dokumentuose.

2. NTF sudėtis ir valdymo mokesčiai

Trumpai apžvelgsiu, kaip keitėsi fondo sudėtis metams bėgant ir kokie valdymo mokesčiai taikomi.

2.1 Fondo sudėtis

Pamaitinau ChatGPT fondo metinėmis ataskaitomis ir paprašiau suvestinės, kaip nuo 2018 m. kito NTF portfelio struktūra.

Į akis krenta du dalykai. Fondas visada buvo itin koncentruotas. Jame paprastai laikoma vos apie 7 įmonių akcijos, o portfelio sudėtis kinta labai retai.

Reikšmingesnis sudėties pokytis įvyko tik kartą – 2023 m. II pusm. Iki tol fondą sudarė Alphabet, Amazon, Apple, Meta, Nvidia ir Baidu akcijos, su skirtingais svoriais portfelyje. 2023 m. Baidu buvo pašalintas, šias akcijas pakeitė Tesla, o visų pozicijų svoriai tapo beveik vienodi.

Tai reiškia, kad nuo 2023 m. II pusm. NTF strategija iš esmės yra equal-weighted MAG7: fondas lygiomis dalimis investuoja į septynias didžiausias JAV technologijų bendroves, o sudėtis pastaruosius kelerius metus nesikeičia (remiantis 2025 m. I pusm. ataskaitos duomenimis).

2.2 Valdymo mokesčiai

Investavime mokesčiai yra vienas svarbiausių veiksnių, lemiančių ilgalaikę grąžą. Tyrimai ir praktinė patirtis nuosekliai rodo tą patį: kuo fondas brangesnis, tuo mažesnė tikimybė, kad jis pajėgs aplenkti pigesnes alternatyvas.

Dėl to 99 atvejais iš 100 racionaliausias pasirinkimas yra pigūs fondai. Aukštus mokesčius taikantys fondai po mokesčių beveik visada atsilieka nuo paprastų pasyvių indeksų.

NTF atveju taikomi mokesčiai yra išskirtinai aukšti:

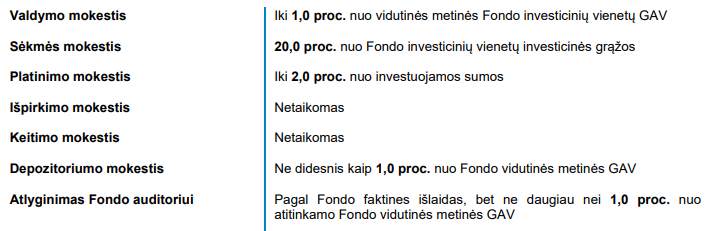

NTF taiko iki 1% valdymo mokestį ir iki 2 % platinimo mokestį. Tačiau didžiausias blogis – 20% sėkmės mokestis.

Svarbu pastebėti, kad 20% sėkmės mokestis rinkoje yra atgyvena. Dauguma tokius mokesčius taikančių fondų pasaulyje investuotojus sparčiai praranda, nes ilgainiui tokie aukšti mokesčiai tiesiog „suvalgo“ bet kokią potencialią alpha.

Kam mokėti 20% sėkmės mokestį, jei absoliuti dauguma tokių fondų nepajėgia aplenkti pigesnių pasyvių ETF net prieš mokesčius.

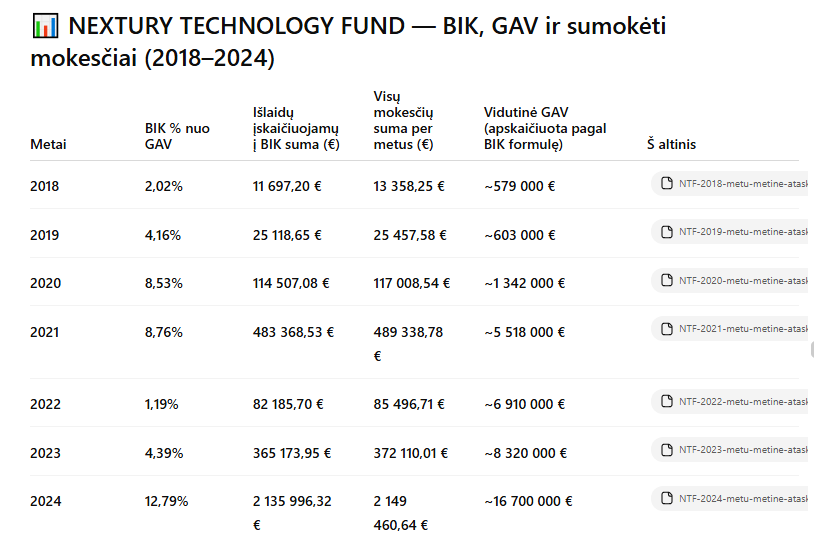

Kad geriau įvertinčiau kaštų poveikį, paprašiau ChatGPT paskaičiuoti faktinę jų įtaką. Rezultatas – pribloškiantis. Vien 2024 m. dėl sėkmės mokesčio fondo BIK nuo GAV šoktelėjo iki 12,79%.

Milžiniškas sumas investuotojai sumoka fondo valdytojams. Dėl kurių ateityje, nepriklausomai nuo fondo praeities rezultatų, demonstruoti gerus rezultatus bus nepaprastai sunku.

3. „Spintos indeksiniai“ fondai

Skeleto spintoje paveiksliukas straipsnio antraštei pasirinktas neatsitiktinai. Investavimo pasaulyje egzistuoja sąvoka „spintos indeksavimas“ (angl. „closet indexing“).

Tai aktyviais apsimetantys fondai, kurių valdytojai, kai reikia spręsti, kokias pozicijas pirkti, eina į juodą, paslėptą spintą, išsitraukę laptopą ir žibintuvėlį žiūri, kokia yra tam tikro pasyvaus indekso sudėtis — o tada stengiasi šį indeksą atkartoti. Pasislėpę, kad investuotojai to nesuprastų.

Spintos indeksiniai fondai uždirba tik „nosį krapštydami“ – realiai nesukuria jokios vertės investuotojams, o tiesiog brangiai parduoda tą patį produktą, kurį rinkoje galima lengvai nusipirkti gerokai pigiau.

Dėl šios priežasties spintos indeksiniai fondai yra vienas blogiausių pasirinkimų: jeigu fondas realiai tik brangiai atkartoja indeksą, kur kas geriau yra įsigyti tą patį indeksą sekantį pigų pasyvų fondą, o ne brangią jo imitaciją.

Taigi, kaip yra su NTF? Ar jis yra NASDAQ indekso „closet indexing“ kopija? Atsakymas į šį klausimą – ne. NTF niekada nebuvo NASDAQ spintos indeksinis fondas.

Nors dabar fondas pasyviai seka kitą indeksą.

3.1 Ar NTF kada nors sekė NASDAQ? Ne.

Pradžiai, aš pripažįstu savo „priors“ (t.y. išankstinius įsitikinimus).

Prieš pradėdamas šią analizę, prieš vartydamas NTF ataskaitas, turėjau išankstinę nuomonę, kad NTF yra tiesiog „closet indexing“ stiliaus fondas, su beprotiškai aukštais mokesčiais sekantis NASDAQ indeksą.

Bet toks mano įsitikinimas buvo klaidingas.

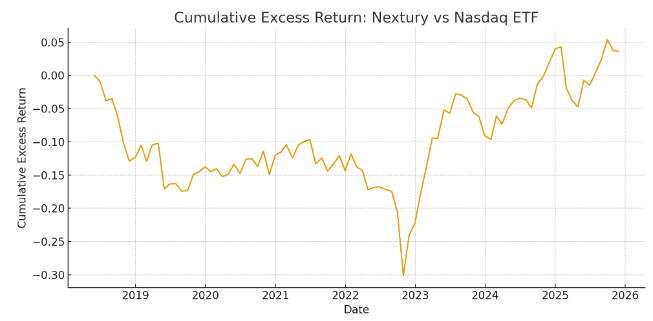

Nuo veiklos pradžios NTF uždirbo apie 290%, o NASDAQ indekso rezultatas siekė apie 274%. Galutinis skirtumas nedidelis, bet svarbiausia – kelias iki šių rezultatų buvo labai skirtingas.

Truputį su ChatGPT padiskutavome ir palyginome NTF rezultatus su NASDAQ indeksą sekančio ETF rezultatais.

Šiame grafike pavaizduota, kiek Nextury fondo sukaupta grąža nuo 2018 m. starto buvo geresnė arba blogesnė už Nasdaq ETF grąžą kiekvieno mėnesio pabaigoje.

Jei kreivė žemiau nulio, Nextury atsilieka nuo NASDAQ. Jei kreivė virš nulio, Nextury lenkia NASDAQ. Grafiko kreivė rodo sukauptą („cumulative“) atsilikimą ar pranašumą, o ne vieno mėnesio skirtumus.

Esminės įžvalgos iš šio grafiko: Iki 2022 m. spalio mėn. pabaigos Nextury suminiai rezultatai nuolat atsiliko nuo Nasdaq ETF (iki -30%). Ir nors šiuo laikotarpiu koreliacija tarp NTF ir NASDAQ mėnesinių grąžų buvo aukšta (~0,95), bet „tracking difference“ per didelis, o rezultatai per prasti, kad šį fondą minėtu laikotarpiu būtų buvę galima vadinti „closet indexing“ tipo fondu 🙂

Situacija kardinaliai pasikeitė nuo 2022 m. spalio mėn. pabaigos. Tada koreliacija su NASDAQ mėnesinėmis grąžomis sumažėjo iki ~0,87, o fondas pradėjo NASDAQ indeksą aiškiai lenkti. Taigi, vėl nebuvo „closet indexing“ fondas.

Kodėl įvyko toks lūžis? Tikriausiai – AI bumas išgelbėjo šį fondą.

Apie 2022 m. lapkritį ChatGPT tapo pasauline sensacija, prasidėjo vadinamasis AI supercycle – staigus su AI susijusių akcijų brangimas ir milžiniškos investicijos į dirbtinio intelekto infrastruktūrą. MAG7 kompanijos tapo šio mega ralio epicentru.

Nors 2022 m. antroje pusėje NTF sudėtis dar nebuvo visiškai identiška MAG7 (portfelis buvo labiau MAG6 + Baidu), tačiau buvo labai panaši. O nuo 2023 m. antros pusės fondas galutinai transformavosi į equal-weighted MAG7 strategiją sekantį fondą.

Taigi, nors NTF fondo galutiniai rezultatai nuo veiklos pradžios atrodo panašūs į NASDAQ, bet tarpiniuose laikotarpiuose skirtumai pernelyg ryškūs, kad būtų galima sakyti, jog jis buvo NASDAQ kopija.

Todėl mano „priors“ įsitikinimai nebuvo teisingi. NTF nėra ir niekada nebuvo NASDAQ „spintos indeksuotojas“.

Bet dabar yra MAG7 indekso kopija 🙂

3.2 NTF tapo MAG7 indeksą sekančiu fondu

2023 m. antroje pusėje NTF iš esmės tapo pasyviai MAG7 indeksą sekančiu fondu (kai Baidu poziciją pakeitė Tesla, o visi svoriai tapo equal-weighted). Tai matyti iš 2023 m. II pusm. ir vėlesnių ataskaitų, nuo to laiko fondo sudėtis stabili, pokyčiai minimalūs.

Nors šiuo metu NTF yra MAG7 indeksą pasyviai sekantis produktas, tačiau su itin aukštais valdymo mokesčiais. Kiek tai kainuoja investuotojams?

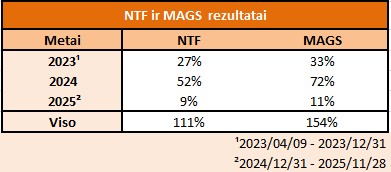

Europoje nėra ETF, kuris sektų MAG7 kompanijų indeksą, tačiau JAV toks vienas fondas – „Magnificent Seven ETF“ (MAGS). Jo strategija identiška dabartinei NTF strategijai: lygiomis dalimis investuoti į septynias didžiausias JAV technologijų bendroves.

Palyginau NTF ir MAGS rezultatus eurais nuo 2023-04-09, kai MAGS startavo.

2023 m. nuo balandžio 9 d. iki tų metų pabaigos NTF uždirbo 27% grąžą, tuo tarpu MAGS – 33%. Nors pirmoje 2023 m. pusėje NTF sudėtis dar nebuvo visiškai identiška MAG7 equal-weighted strategijai, ji jau buvo labai panaši, o antroje metų pusėje tapo praktiškai tokia pati.

2024 m. NTF uždirbo 52% metinę grąžą ir atsiliko 20 proc. nuo MAGS, kurio grąža siekė 72%.

2025 m., nuo metų pradžios iki lapkričio pabaigos, NTF uždirbo 9%, o MAGS per tą patį laikotarpį – 11%.

Per visą laikotarpį nuo MAGS starto šis fondas, skaičiuojant eurais, uždirbo 154% grąžą, tuo tarpu NTF rezultatas gerokai kuklesnis – 111%.

Šį 43% atotrūkį tarp fondų rezultatų per maždaug 2,5 metų aš aiškinčiau ne strategijų ar sudėties skirtumais, o itin aukštais NTF fondo įkainiais. Kurie puikiai atskleidžia, kokią žalą investuotojams daro dideli valdymo mokesčiai.

4. Kas iš tikrųjų nulėmė NTF sėkmę?

Su faktais nepasiginčysi – NTF rezultatai įspūdingi, net jei tam tikrais laikotarpiais juos buvo galima atkartoti (ar net pranokti) pasyviais indeksais.

Pavyzdžiui, nuo NTF veiklos pradžios 2018 m. gegužę iki 2023 m. balandžio fondas uždirbo apie 85%, tuo tarpu NASDAQ indeksą sekantis ETF per tą patį laikotarpį pakilo 104%. O laikotarpiu nuo 2023 m. balandžio iki 2025 m. lapkričio NTF grąža siekė 111%, kai tuo tarpu MAG7 indeksą sekantis MAGS ETF uždirbo net 154%.

Vis dėlto galima argumentuoti, kad gal šie rezultatų nėra vien pasyvus kilimas kartu su rinka – juos nulėmė ir keli puikūs aktyvaus valdymo sprendimai.

4.1 Puikus aktyvus valdymas ar sėkmė?

2018 m. startuodami fondo valdytojai priėmė aktyvų sprendimą investuoti vien į technologijų sektorių, o 2022–2023 m. laikotarpiu perėjo prie MAG7 portfelio struktūros. Būtent šie du sprendimai suteikė fondui galimybę dalyvauti viename didžiausių pastarojo meto rinkos ralių.

Todėl nenoriu, kad šis tekstas būtų suprastas kaip bandymas nuvertinti fondo valdytoją — tarkime, kad juo iš tikrųjų yra Ilja Laurs. Visai įmanoma, kad bent dalis fondo sėkmės yra jo įžvalgų ir aktyvių sprendimų pasekmė.

Įgūdžiai?

Ilja Laurs didžiąją karjeros dalį praleido technologijų sektoriuje. Ankstyvuose pranešimuose, fondo veiklos pradžioje, jis kalbėjo apie ateinančią AI revoliuciją dar gerokai before it was cool.

Jo įsitikinimai, kad būtent technologijų kompanijos kuria didžiausią ekonominę vertę, šiandien atrodo neblogai pasitvirtinę.

Kaip ir investavimo filosofija, kad geriausia plačios diversifikacijos nesivaikyti, bet koncentruotis į kelias geriausias sektoriaus kompanijas. Panašios filosofijos laikosi ir tokie žinomi investuotojai, kaip Warren Buffett ar Peter Seilern (knygos „Only the Best Will Do“ autorius).

Taip pat verta paminėti, kad fondas ilgą laiką beveik nesikeitė ir sudarė labai mažai sandorių. Tai gali atrodyti kaip neveiklumas, pasyvus indekso sekimas. Bet Charlie Munger žodžiais, „sit on your ass investing“ – kantrybė ir retų, bet reikšmingų sprendimų priėmimas – dažnai yra stiprybė, o ne silpnybė.

Todėl visiškai įmanoma, kad geri NTF rezultatai, visiškai ar bent iš dalies, yra puikaus aktyvaus valdymo pasekmė – galbūt Ilja Laurs galvoje turimas modelis „how the world works“ tiesiog veikia.

Ar sėkmė?

Kita vertus, lygiai taip pat tikėtina, kad fondui tiesiog pasisekė atsidurti tinkamu laiku tinkamoje vietoje.

Kai prasidėjo AI supercycle, o MAG7 tapo viso šio ralio epicentru, beveik bet kuris į technologijas orientuotas portfelis sparčiai augo – nepriklausomai nuo valdytojo įgūdžių.

Kaip primena puiki Nassim Taleb knyga „Fooled by Randomness“, investavime yra beveik neįmanoma patikimai atskirti, kas yra įgūdis, o kas – sėkmė. O trumpalaikiai geri rezultatai – net jei jie tęsiasi kelerius metus – nėra alpha įrodymas.

Todėl vien tai, kad NTF pastaraisiais metais generavo puikią grąžą, dar nereiškia, jog ši grąža yra valdytojo meistriškumo pasekmė. Lygiai taip pat įmanoma, kad ją nulėmė tiesiog itin palankios rinkos sąlygos.

O kadangi fondai retai ilgą laiką lenkia pasyvius indeksus, ypač tada, kai taiko tokius aukštus valdymo mokesčius, todėl su NTF reikėtų būti dvigubai atsargiems.

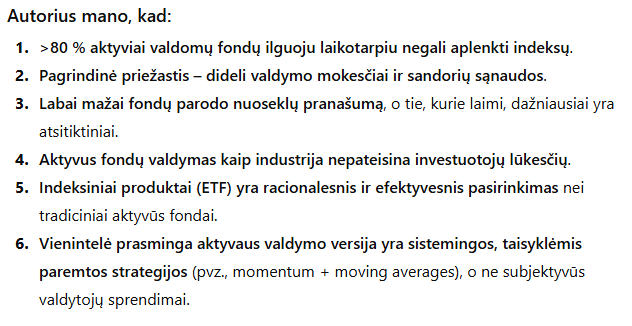

5. Aktyvus investavimas retai veikia ilgą laiką

Kaip esu rašęs įraše „Investavimo į akcijas pradžiamokslis“, aktyvus investavimas retai yra tinkamas pasirinkimas. Didžioji dalis aktyvių fondų ilgainiui atsilieka nuo pasyvių indeksus sekančių fondų.

Pavyzdžiui, NTF aš priskirčiau „Large-Cap Growth“ kategorijai. Šioje kategorijoje tik 26% aktyviai valdomų fondų aplenkia savo benchmark po 1 metų, 14% – po 5 metų, 4% – po 10 metų ir vos 2% – po 20 metų.

Todėl tikimybė, kad NTF ilgą laiką sugebės lenkti kokį nors pasyvų technologijų sektoriaus indeksą, tiesiog nėra didelė.

Įdomu tai, kad oficialūs NTF valdytojai Lukas ir Artūras, panašu, puikiai supranta aktyvaus investavimo trūkumus. Savo viešuose pasisakymuose skeptiškai žiūri į „stock picking“ investavimo stilių, paremtą subjektyvia nuomone ir duomenų interpretacija.

Pavyzdžiui, Lukas Macijauskas savo disertacijoje „Finansų rinkų dalyvių iracionalumu paremta taktinė turto alokacija“ aiškiai argumentuoja, kad aktyvūs fondai ilgainiui pralaimi indeksams.

Paprašiau ChatGPT apibūdintų disertacijos autoriaus požiūrį apie aktyviai valdomus fondus:

Kaip disertacijoje aktyvių fondų rezultatus apibendrino pats Lukas Macijauskas:

Peršasi išvada, kad neblėstantis aktyvaus investicijų valdymo meistriškumas dažniausiai yra tik epizodinis pasireiškimas.

Lukas Macijauskas, „Finansų rinkų dalyvių iracionalumu paremta taktinė turto alokacija“

Sunku ginčytis su šia išvada.

Nors yra tikimybė, kad geri NTF rezultatai yra įgūdžiai, o ne sėkmė. Tačiau labiausiai tikėtina, kad tai tėra epizodinis pasireiškimas. Fondai retai kada lenkia pasyvius indeksus ilgą laiką, ypač fondai su tokiais aukštais valdymo mokesčiais.

6. Ar verta investuoti į „Nextury Technology Fund“

Grįžkime prie klausimo, kurį kėliau įžangoje. Ar verta rinktis būtent Nextury Technology Fund?

Rinkdamasis šį fondą investuotojas iš esmės daro dvi prielaidas: kad technologijų sektoriaus įmonės yra išskirtinės ir kad Ilja Laurs yra išskirtinis fondų valdytojas.

Pradėsiu nuo pirmosios.

6.1. Ar tech sektorius iš tikrųjų „ypatingas“?

Ar tikrai technologijų įmonės yra ypatingos, kaip dažnai teigia Ilja Laurs. Gal taip, bet nebūtinai.

Nors istoriniai NASDAQ duomenys nuo ~1990 m. tikrai atrodo įspūdingai, bet nėra tokios akmenyje iškaltos taisyklės, kad tech sektoriaus grąža visada aukščiausia.

Būta laikotarpių, kai dominavo visai kitos strategijos. Pavyzdžiui, 1996 m. išleistoje legendinėje Jim O’Shaughnessy knygoje „What Works on Wall Street“ vienas pagrindinių „atradimų“ tuo metu buvo tai, kad value strategijos lenkė growth.

Dar anksčiau, 1980-1990 m., daugelis rimtai tikėjo, kad Japonijos korporacijos užvaldys pasaulį — kas dabar skamba juokingai.

6.2. Ar Ilja Laurs yra išskirtinis valdytojas?

O ar Ilja Laurs yra išskirtinis aktyvaus fondo valdytojas? Galbūt, įmanoma, bet ir vėl – nebūtinai. Kokie bus NTF rezultatai ateityje – neaišku, o kaip mėgsta sakyti Howard Marks – „Don’t confuse brains with a bull market“.

Tyrimai – taip pat ir Luko Macijausko disertacija – nuosekliai rodo tą pačią išvadą: aktyvus valdymas retai veikia ilgą laiką.

Ilgėjant investavimo horizontui, tikimybė, kad bet kuris aktyvus fondas lenks savo pasyvų palyginamąjį indeksą, artėja prie nulio.

6.3. Net jei abu taip – rinktis NTF neverta

Bet svarbiausia tai, kad net jei ir abi prielaidos būtų teisingos — jog technologijų sektorius ir toliau lenks pasaulį, o Ilja Laurs iš tiesų turi išskirtinių investavimo įgūdžių — NTF rinktis vis tiek nėra racionalu.

Šiuo metu „Nextury Technology Fund“ tiesiog pasyviai seka MAG7 indeksą. Tokią strategiją atkartoti pačiam yra visiškai paprasta: tereikia lygiomis dalimis investuoti į septynias MAG7 kompanijas.

Toks „pasidaryk pats“ portfelis ne tik puikiai sektų NTF rezultatus, bet ir reikšmingai šiuos aplenktų, nes išvengtų nežmoniškai aukštų valdymo mokesčių.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Na, investavau į NDX ir gavau neblogą prieaugį. Sakyčiau, kas žadėta, tas ir įvykdyta. Tačiau nuo tam tikro momento pradėjau svarstyti apie tai, kas valdo šį fondą – ar tai profesionalūs valdytojai, investuotojai, YouTube kūrėjai, mokytojai ar tiesiog geri žmonės.

Aciu, daug minciu i vietas sudeliota.

Naujiena – valdymo mokestis 1%, nors kai pirkau buvo 2%. Sumazino. Maciau, kad metalu fondui padidino iki 2%, nemaciau kad sita sumazino.

del 20% mokescio skaiciavimo – jie ten labai idomiai skaiciuoja, tai nebus, kad jei uzdirbai 1k, sumokesi 200. Jie ten skaiciuoja kazkaip vertindami fondo kaina, jis skaiciuojamas tik tada, kai pagerina pries tai buvusi rezutlata.

Na, aš irgi taip suprantu. Kad jei ATH buvo 1000, o dabar investuoji, kai kaina yra 500, ir po metų fondas pasiekia 1300, tai sėkmės mokestis bus nuimtas nuo 300. Aišku, naujas ATH (šiek tiek mažesnis už 1300) bus rodomas retail investuotojui jau po visų mokesčių.

Jei investuoji ilgai, pvz., 10 metų, pradinis „sutaupymas“ gali tapti nereikšmingas.

Be to, jei pvz., senas ATH buvo 1000, investuoji, kai kaina 500, per 10 metų naujas ATH pakyla iki 2500, o vėliau kaina nukrenta iki 1300, sėkmės mokestis bus sumokėtas nuo 2500 – 1000 = 1500.

Šiaip esu pripratęs žiūrėti į rezultatą, o ne į tai, kiek paėmė „už darbą“.

Sutinku su Ders, kaip sėkmės mokestis skaičiuojamas. Nesutinku, kad nesvarbu, kiek paėmė „už darbą” 😉

O mokesčių bendrą kainą parodo BIK rodiklis (žr. grafiką tekste), kuris svyravo nuo 2% iki 12% nuo GAV. Kai NASDAQ ETF ima 0,3% TER (“total expense ratio”).

Pasidarius portfelį pačiam, į MAG7 lygiomis dalimis investavus, nieko mokėti nereikia.

Todėl ETF ar DIY portfelis kas racionalesnės opcijos.

Laba, o ar buvo ivertinta, kad NDX rezultatas Eur, o MAG – USD?

Taip, visi rezultatai lyginami eurais.

Aciu

Ačiū už straipsnį, kaip šviežias oras kontrastuoja su tuo xxx % marketingu, kuriuos ir pats nesunkiai pasiekti gali, jei nuspręstum laikytis tos pačios strategijos.

Aciu uz itin vertingas izvalgas.

Kas nebuvo paminėta, bet gal verta. Jų fondai yra KIS (kolektyvinio investavimo subjektai) ir jei investuoji per įmonę prieaugis nėra apmokestinamas pelno mokesčiu. Jei tiesiog per įmonę pirkti pavienes akcijas teks mokėti pelno mokestį. Žinoma, tai neaktualu fiziniams asmenims ir jiems tikrai neverta pirkt šių fondų. Vis neprisiruošiu pasitikrinti ar ETF tarkim per IBKR patenka po KIS lengvata.

o per kur pačiam galima lygiomis dalimis investuoti į septynias MAG7 kompanijas?

Nėra sunku pasidaryti tokį DIY portfelį.