Ne tik buitinės technikos pardavėjams šis pavasaris primena antras Kalėdas. Investuojantys per tarpusavio skolinimo platformas į vartojimo paskolas irgi turi kuo pasidžiaugti po įvykdytos II pensijų sistemos „reformos“.

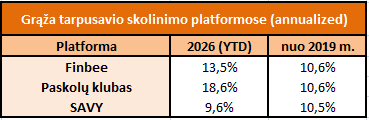

Juk pagerėjo nemokių paskolų administravimas. Štai kaip šiuo metu atrodo mano asmeniniai rezultatai trijose Lietuvoje veikiančiose tarpusavio skolinimo platformose šiais metais ir nuo 2019 metų (lentelėje nurodyta grąža yra annualized):

Istoriškai mano vidutinė grąža iš vartojimo paskolų sukasi apie 10 %. Tačiau šiemet vaizdas kitoks: „Finbee“ grąža pakilo iki 13,5 %, o „Paskolų klubo“ rezultatas apskritai atrodo kosminis – net 18,6 %.

Tiesa, „Paskolų klubo“ skaičius reikėtų vertinti atsargiai. Iš šios platformos jau kurį laiką traukiuosi ir naujų investicijų nebeatlieku, tad šis šuolis labiau atspindi sėkmingą likutinio portfelio išieškojimą.

Tuo tarpu „SAVY“ platformoje tokio ryškaus pokyčio nėra – čia II pakopos pensijų „lietus“ mano grąžos reikšmingai nepakėlė. Galbūt todėl, kad čia mano portfelis mažesnis, tikslesnius rezultatus sunkiau apskaičiuoti.

Nors šių metų rezultatai iš esmės džiugina, įrašas skirtas ne jais pasigirti. Priešingai – noriu pakalbėti apie tai, kas laukia ateityje. Tikėtina, geriausi laikai P2P investuotojams jau lieka praeityje, o dabar atliekamų investicijų grąža ateityje bus gerokai mažesnė.

1. Palūkanų normos mažėja

Pagrindinė priežastis, kodėl būsima grąža ateityje bus mažesnė nei praeityje – tiesiog smarkiai sumažėjo naujai išduodamų paskolų palūkanos.

Paskolų klubas

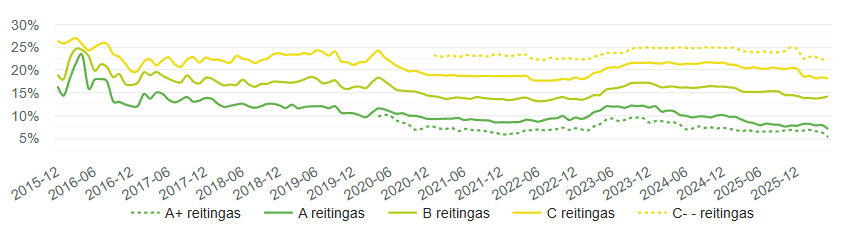

„Paskolų klubas“ šiuo požiūriu yra bene ryškiausias pavyzdys – čia per pastaruosius kelerius metus palūkanos krito labiausiai.

Dar 2025 m. pradžioje už A reitingo paskolas buvo galima gauti apie 10 %, B reitingas siūlė 16 %, o C – net 21 % siekiančias palūkanas. Tačiau dabar vidutinės svertinės palūkanos platformoje kiekvienam reitingui nukrito atitinkamai iki 7 %, 14 % ir 18 %.

Tai reiškia, kad dėl to tikėtina grąža ateityje bus apie 2–3 % mažesnė nei buvo įprasta seniau.

SAVY

Nors oficialus „SAVY“ statistikos puslapis šiuo metu neveikia, mano asmeniniai duomenys rodo, kad palūkanų normos čia krito labai panašiai.

Nuo 2024-ųjų iki dabar ypač saugesnių reitingų paskolų palūkanos sumenko apie 2 procentus.

Nors apie rizikingesnių reitingų palūkanų normas šiuo metu neturiu tikslesnių duomenų (į šias paskolas investuoti vengiu), bet, grubiai vertinant, panaši situacija yra ir su jomis.

Finbee

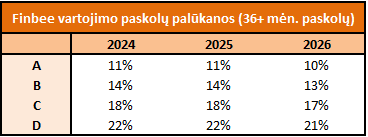

„Finbee“ platformoje palūkanos taip pat mažėjo, nors kiek mažiau nei pas konkurentus.

Lentelėje pateikiu nesvertines vidutines palūkanų normas 2024–2026 m. laikotarpiu. Į šią statistiką įtraukiau tik ne trumpesnes nei 36 mėnesių paskolas (trumpesnių paskolų „pagauti“ beveik neįmanoma).

Nors Finbee palūkanų sumažėjimas nėra toks drastiškas kaip konkuruojančiose platformose, siekia apie 1 %, tačiau grąža investuotojams mažėjo ir šioje platformoje.

Kodėl palūkanų normos mažėja

Trumpai galima aptarti ir klausimą, o kodėl palūkanos platformose mažėja.

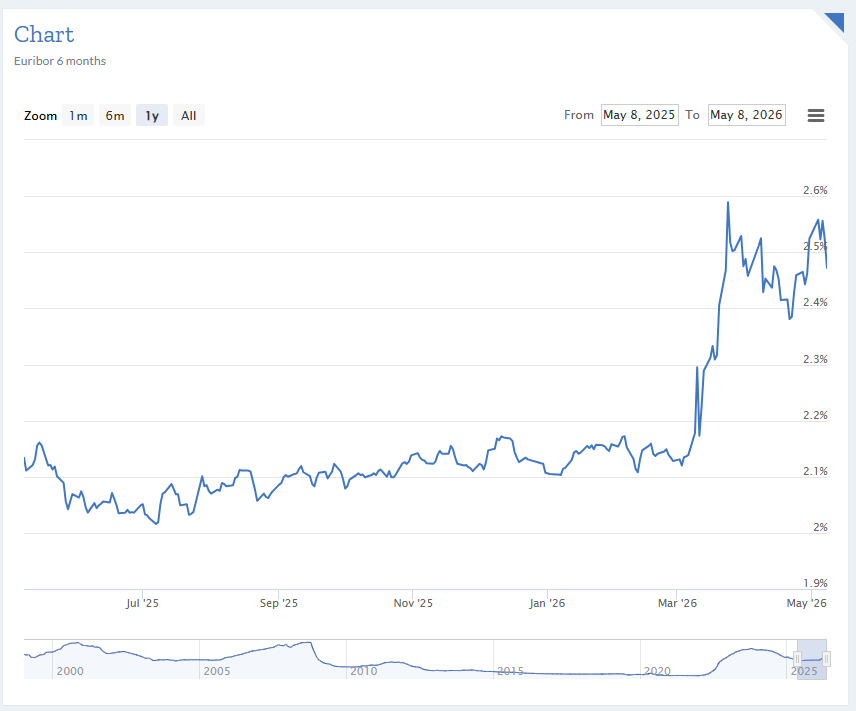

Juk ne visur rinkoje pinigų kaina krenta. Štai pavyzdžiui, 6 mėn. Euribor palūkanų normos pastaruoju metu augo.

Bet tarpusavio skolinimo vartojimo paskolų atveju veikia kiti veiksniai.

Iš esmės platformoms investuotojų netrūksta, o naujai išduodamos paskolos dažnai akimirksniu finansuojamos.

Taip pat vartojimo kreditų rinka yra nepaprastai konkurencinga, siekiant išlaikyti išduodamų paskolų apimtis ar net šias auginti platformos stengiasi didinti savo siūlomų produktų patrauklumą skolininkams mažindamos skolos kainą.

Galiausiai pati rinka tapo brandesnė, dalinai paskolos per platformas finansuojamos institucinių žaidėjų pinigais, o smulkiems fiziniams asmenims lieka mažiau vietos.

Visa tai leidžia tikėtis, kad dabartinės sumažėjusios palūkanų normos nėra trumpalaikis reiškinys, bet ilgametė tendencija.

2. Geri laikai amžinai tęstis negali

Smunkančios palūkanų normos yra tik viena iš priežasčių, kodėl ateityje tikiuosi mažesnės grąžos iš vartojimo paskolų.

Yra ir kita problema – ekonominės aplinkybės šalyje gali pasikeisti.

Lietuva jau kurį laiką išgyvena savotišką aukso amžių, tačiau istorija moko, kad tokie ciklai nėra amžini. Dažnai šalims, kurioms sekėsi geriau, vėliau tenka susidurti su iššūkiais.

Puikus pavyzdys – Vokietija, kuri ilgą laiką buvo vadinama Europos ekonominiu garvežiu, tačiau pastaruosius kelerius metus tiesiog buksuoja. Kaip ir Estija, ilgai buvusi Baltijos regiono pirmūne, pastaruoju metu prarado pagreitį. Tuo tarpu Ispanija, anksčiau skendusi stagnacijoje, šiandien demonstruoja vieną sparčiausių ekonomikos augimo tempų Europoje.

Todėl faktas, kad Lietuvoje atlyginimai ir ekonomika augo bene sparčiausiai Europoje jau kuris laikas, nėra garantija, kad ši tendencija išliks.

Nors tai nėra mano tvirtas įsitikinimas, realia laikau riziką, jog apie 2028 m. Lietuvos ekonomikos ir atlyginimų šalyje augimo tempai bus gerokai sulėtėję.

The Worst of Loans Are Made in the Best of Times

Howard Marks

Čia verta prisiminti garsiąją Howard Marks frazę: „Blogiausios paskolos išduodamos geriausiais laikais“

Kalbant apie Lietuvos ekonomikos augimą ir vartojimo paskolas, visos platformos, vertindamos skolininkų mokumą ir priskirdamos jiems reitingus, remiasi būtent pastarųjų „auksinių“ metų duomenimis.

Atėjus prastesniais laikams šie lūkesčiai ir jais paremti kredito rizikos vertinimo modeliai gali pasirodyti buvę gerokai per daug optimistiški.

3. Tikėtina grąža mažėja

Visi šie veiksniai mane veda prie vienos išvados: dabartinių naujai išduodamų paskolų tikėtina grąža tarpusavio skolinimo platformose yra gerokai sumažėjusi.

Jei istoriškai investuodamas į „Finbee“, „SAVY“ ar „Paskolų klubą“ uždirbdavau vidutiniškai apie 10 % per metus, ateityje tikrai bus prasčiau. Klausimas tik – kaip prastai?

Pasakyti tiksliai neįmanoma, galima tik spėti.

Apie 2 % grąža yra sumažėjusi vien dėl kritusių naujai išduodamų paskolų palūkanų normų. Tai – faktas, kurio nepakeisi. Tačiau tai tik dalis paveikslo.

Remiantis Howard Marks įžvalga, kad prasčiausios paskolos išduodamos geriausiais laikais, visiškai realu, jog lėtėjant ekonomikai ir atlyginimų augimui, nemokių paskolų procentas augtų kur kas labiau nei gerais laikais paremti rizikos vertinimo modeliai numatė.

Kaip ir sulėtėtų vėluojančių paskolų administravimas ir išieškojimas.

Nors tiksliai įvertinti šios rizikos šiuo metu neįmanoma, kaip ir ar tikrai ši rizika materializuosis, įsivaizduokime scenarijų, kad dėl šių priežasčių galutinė grąža sumažės dar 2 procentiniais punktais.

Kas, mano manymu, visiškai realu.

Rezultatas tampa kiek nuviliantis: jei istoriškai ši turto klasė siūlė solidų 10 % metinį uždarbį, tai naujomis aplinkybėmis galime likti su vos 6 % metinių.

Mažoka.

4. Ką daryti

Tai išvada, kalbant apie tarpusavio skolinimo platformas, peršasi pati – laikas investicijas stabdyti ir iš šių platformų pasitraukti.

Kol dar nevėlu.

Tačiau pats savo investicijų visiškai nenutraukiau. Nors iš „Paskolų klubo“ pasitraukinėju, „SAVY“ portfelį vis dar reinvestuoju (tiesa, jis nedidelis), o „Finbee“ išlaikau stabilų. Kodėl?

Atsakymas labai paprastas – tiesiog nesugalvojau, kur kitur šiuo metu šiuos grįžtančius pinigus nukreipti.

Tiems, kurių investavimo horizontas siekia 10–20 metų, vienas iš puikių sprendimų visada yra 100 % akcijų portfelis. Tačiau tai nėra mano asmeninė situacija ir toks variantas man netinka.

Dalinai iš P2P grįžtančias lėšas „pravalgau“, bet perteklinę dalį reinvestuoju atgal – tiesiog šiuo metu nesugalvoju, kuo šią savo portfelio dalį pakeisti.

Ką su šia portfelio dalimi daryti – šiuo metu man yra didžiausias klausimas, į kurį kol kas nerandu atsakymo.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Ačiū!

Taip, finbee grazintu procentas stipriai pagerejo, paskolos siuo metu sufinansuojamos zaibiskai, bet del Buliaus ivados, kad palukanos mazes – visiskai nesutinku.

As asmeniskai savo filtru nepakeiciau – palikau absoliuciai tokius pacius, todel tenka kiekviena savaite pinigus is finbee nusiimineti, nes tikrai visu pinigu reinvestuoti nepavyksta. Nu ir nusiimineju, sekmingai persiunciu i Profitus ir ten krepseli didinu.

Bet as investuoju tik i D paskolas – nu tie kurie skolinosi, tie pirmieji eurus atsieme, bet va ateis vasara, zmones pakeliaus, paatostogaus ir paskui ateis ruduo. Ir ratas prasides is naujo.

Bet palūkanos mažėja jau senokai, gerokai iki II pensijų pakopos pinigų išmokėjimo.

Nu man visada pakako tu kurie skolinosi uz 18-22%. Ir iki pensijos reformos viskas labai sekmingai refinansuodavosi. O cia stipriai prielaidu mazinti nera – del labai menko likvidumo jei palukanas sumazins, pinigai is cia eis i akcijas

Ačiū!

Ką manai apie 100% equity portfolio net ir retirement metu, darant prielaidą, kad nervai geležiniai? Ben Felix video apie lifecycle asset allocation ginčija, kad tai optimalus variantas, norint maksimalizuoti rezultatą, atmetant psichologinius faktorius.

Lifecycle asset allocation – https://youtu.be/JlgMSDYnT2o?si=GuWdTeiba53ODU6V

Tikrai įmanoma, kad 100% equity portfelio rezultatai retirement ir panašiais atvejais bus geriausi. Mano nenoras turėti 100% stocks nėra susijęs su tuo, kad aš manau, jog kitų variantų grąža ilgalaikėje perspektyvoje bus aukštesnė.

Problema ta, kad garantijų nėra, kad viską į akcijas sumetus viskas gerai baigsis. 100% akcijų portfelis patiria reikšmingus svyravimus. Tokiu atveju kai portfelis krenta -30% ar net -50% niekada nežinai, ar čia jau reikia diržus veržtis ir gyventi kūdžiau, ar tai laikini svyravimai.

Nors su Ben Felix mintimis aš nesu susipažinęs, bet dažniausiai tiriant klausimą kiek akcijų turėti, kaip alternatyva ką daryti su likusiomis lėšomis yra šias investuoti obligacijas. Ir tada nagrinėjami įvairūs istoriniai duomenys, ar tai geras variantas ar ne. Tai mano nuomonė – saugios obligacijos šiuo metu tikrai nėra opcija. Geriau jau daugiau akcijų.

Bet kalbant apie P2P, niekas realiai nenagrinėja, ar geriau 100% stocks ar 70% stocks ir 30% P2P ir panašiai 🙂

Ar šioje vietoje kalba eina apie sequence of return risk?

Tokiu atveju kai portfelis krenta -30% ar net -50% niekada nežinai, ar čia jau reikia diržus veržtis ir gyventi kūdžiau, ar tai laikini svyravimai.

Iš dalies, bet gal ne visiškai.

Pavyzdžiui, kokia nors studija nagrinėjanti safe withdrawal rates (SWR) padarė išvadą, kad su 95% tikimybę 100% stocks portfelis yra geriausia, nes duoda aukščiausią SWR, tarkim, 4% (inflation adjusted every year).

Istoriškai tokiu atveju buvo daug atvejų, kai rinkos pavarė -30% ar -50%, bet vėliau sekė spartus atsigavimas. Todėl tokia 4% taisyklė nefailino.

Bet kai realus žmogus papuolė į realų -30%, ar -50% akcijų rinkų nuosmukį, kaip jam žinoti, ar čia vienas iš tų atvejų kai gali savo elgesio nekeisti, toliau nusiiminėti įprastą pinigų sumą, ar čia vienas iš tų 5% atvejų, kai ši strategija nesuveikė, todėl jei toliau nusiimsi tiek pat – pinigai baigsis.

Uždavinys ne iš lengvųjų.

Galbūt nėra logiška tikėtis nusiiminėti fiksuotą sumą ar procentą iš asset’ų, kurių vertės pastoviai svyruoja. Flexible withdrawal rates galėtų būti išeitis, bent iš dalies. Žinoma, tai turi savų niuansų – sunku gyventi nežinant, kiek pinigų galėsi nusiimti ateinančiais metais.

Nepaisant to, kad nukritus akcijų kainoms, jų expected return padidėja, bet mums nėra aišku per kiek laiko jos atsigaus, o gyventi vis tiek reikia. Iš to atsiranda poreikis mažesniu volatility pasižyminčių, bet vis tiek sąlyginai aukštą grąžą nešančių asset’ų, kad nenustekentume portfelio jo žemumose? (Darant prielaidą, kad withdrawal rate yra fiksuotas)

P.S. Kaip suprantu, žmogus negyvenantis iš savo investicijų (i.e. vis dar turi darbą ir ilgą invesstavimo horizontą), arba susitaikantis su flexible withdrawal rates principo niuansais su tokia problema nesusiduria?

Rodos, kad suvėliau kelias mintis ir pats pradedu pasimesti.

Aš jums patariu paskaitinėti „SWR Series“ Early Retirement Now bloge (https://earlyretirementnow.com/safe-withdrawal-rate-series/).

Tai vienas geriausiu šaltinių šia tema, kuriame rasite daugelį atsakymų į dominančius klausimus.

Pats šia tema irgi esu rašęs plačiau:

https://buliausanatomija.lt/pragyvenimas-is-santaupu-ir-4-taisykle/

Dėkoju.

Investuotoju Savy jau 7 ar 8 metus (porfelis 30k EUR). Tai pritariu, grąža krenta, konkurencija dėl paskolų didėja, t.y. įdarbinti pinigus darosi vis sunkiau. Paskutinių 12-mėn IRR labai panašus į autoriaus nurodytą, apie 9,6% (aš nuo grąžos nubraukiu visus teisminius vėlavimus). Planuoju, tikriausiai, nukritus iki 8% išvis nebeinvestuoti į P2P ir pereiti tik prie WEBN and chill.

Aš daug metų investuoju Savy, portfelis kuklus, turėjau tokią strategiją, kad kas mėnesį ten įmetu 20 eur. Visada būdavo labai įdomu stebėti, kiek vėluoja ir pan. Daug daugiau veiksmo, nei sumetus pinigus į Etf, kur eina didesnė dalis mano investicijų. Paskutiniu metu, Savy pinigai kaupiasi, teko mažinti reikalavimus auto investavimui. Į ką atkreipiau dėmesį, kad jų 2025 metų mokėtinos sumos ir įsipareigojimai gerokai viršijo 10mil. Jūs esate ne kartą minėjęs platformų riziką, Savy man visada atrodė stipriausi, bet jeigu ateityje stipriai padidės vėlavimų, jie gali patys save sudegint per daug suinvestavę į savo paskolas?

Aš sutinku su jumis, kad tikrai SAVY atveju (kaip ir kitų tarpusavio skolinimo platformų atveju) didžiuliai skoliniai įsipareigojimai yra reikšminga rizika. Platforma gali tinkamai nesuvaldyti savo finansų ir užsilenkti.

Tik nesutinku, kad SAVY yra stipriausi. Jų finansinė situacija, bent jau vertinant 2024 m. ir senesnių periodų finansines ataskaitas, yra silpniausia iš visų tarpusavio skolinimo platformų.

Plačiau šia tema esu rašęs dvejuose įrašuose:

„Įspėjimas dėl tarpusavio skolinimo platformų“

„Ar tvarūs P2P platformų finansai“.

ir nepaisant to, jie nuolat supirkinėja paskolas iš antrinės rinkos, ko nedaro nei viena kita platforma (PK, pvz., atvirkščiai – pardavinėja). Arba jie žino kažką daugiau nei mes, arba labai rizikuoja.

Jei turite minty vėluojančių paskolų išpirkimą, tai ten viskas daroma iš pačių investuotojų pinigų – nelieka pinigų, tai nėra ir išpirkimo laukiama kol atsiras.

SAVY kelis kartus siuntė laiškus investuotojams, kuriuose reklamavosi, kad skiria 100k eurų ar panašiai, mokių paskolų supirkimui antrinėje rinkoje (apmokant įmonės pinigais). Nesu tikras, ar tai buvo vienkartinė akcija, ar nuolatinė veikla.

Kas dėl Finbee, tai reik turėt minty kad realūs procentai kuriuos investuotojai uždirba yra mažesni nei rodomi, nes kiekvienoje investicijoje iki 10% investuotų lėšų pinigų neuždirba nes dengia sutarties mokestį. Pbz jei investuoji 100 eur su 10%, 10 eur eina sutarties mokesčiui ir 90 eur “dirbą”. Taigi reali palūkanų norma 9%.

Teisybė, lyginant Finbee siūlomą nominalią palūkanų normą su kitų platformų į šį faktą būtina atsižvelgti.