Japonijos akcijų rinkos bumas 1980-aisiais buvo išskirtinis laikotarpis. Tuo metu Japonija atrodė kaip pasaulio valdovė, kuriai nebuvo lygių.

Šios šalies akcijų rinka tapo didžiausia pasaulyje, japoniškos įmonės ir vadybos metodai buvo laikomi pranašesni už vakarietiškus. Iš 10 didžiausių pasaulio įmonių pagal rinkos vertę 9 buvo japoniškos.

Per dešimtmetį iki 1988 m. pabaigos Japonijos akcijos uždirbo ženkliai aukštesnę grąžą nei likusio pasaulio pagrindinių regionų akcijų indeksai.

Yra nedaug tokių laikotarpių finansų istorijoje, kai stambaus regiono akcijų rinka ne tik uždirba stulbinamą grąžą, bet ir tuo pat metu ženkliai lenkia visas kitas pasaulio rinkas dešimtmetį iš eilės. Taip buvo vieną kartą Japonijoje.

Modernių rinkų istorijoje yra tik vienas toks kitas laikotarpis – JAV akcijų bumas 2010-2024 m., per kurį JAV akcijų grąža ženkliai lenkė kitų regionų akcijų rinkas.

Kas buvo Japonijoje po to – visi puikiai žino. Japonija paniro į ilgą ekonominį sąstingį – prarastuosius dešimtmečius. Tuo tarpu Japonijos akcijų rinkos prarado didžiąją dalį savo vertės.

Bet įdomu, kad po 1979-1988 m. dešimtmetį trukusio Japonijos akcijų bumo rinkos nepradėjo staigiai iš karto kristi. Šį dešimtmetį sekė 1989 metų Japonijos akcijų stagnacija.

Šios Japonijos tendencijos primena 2010-2024 m. JAV akcijų rinkų bumą ir po to sekusią 2025 m. JAV akcijų rinkų stagnaciją. Tarp šių abiejų laikotarpių yra nepaprastai daug panašumų, jei akcijų rinkų rezultatus skaičiuosi eurais*.

*Pastaba: visi straipsnyje naudojami duomenys yra paimti curvo.eu ir yra perskaičiuoti eurais. Euro nebuvo iki 1999 m., todėl ankstesni duomenys perskaičiuoti pagal teorinį ECU kursą.

Japonijos aukso amžius

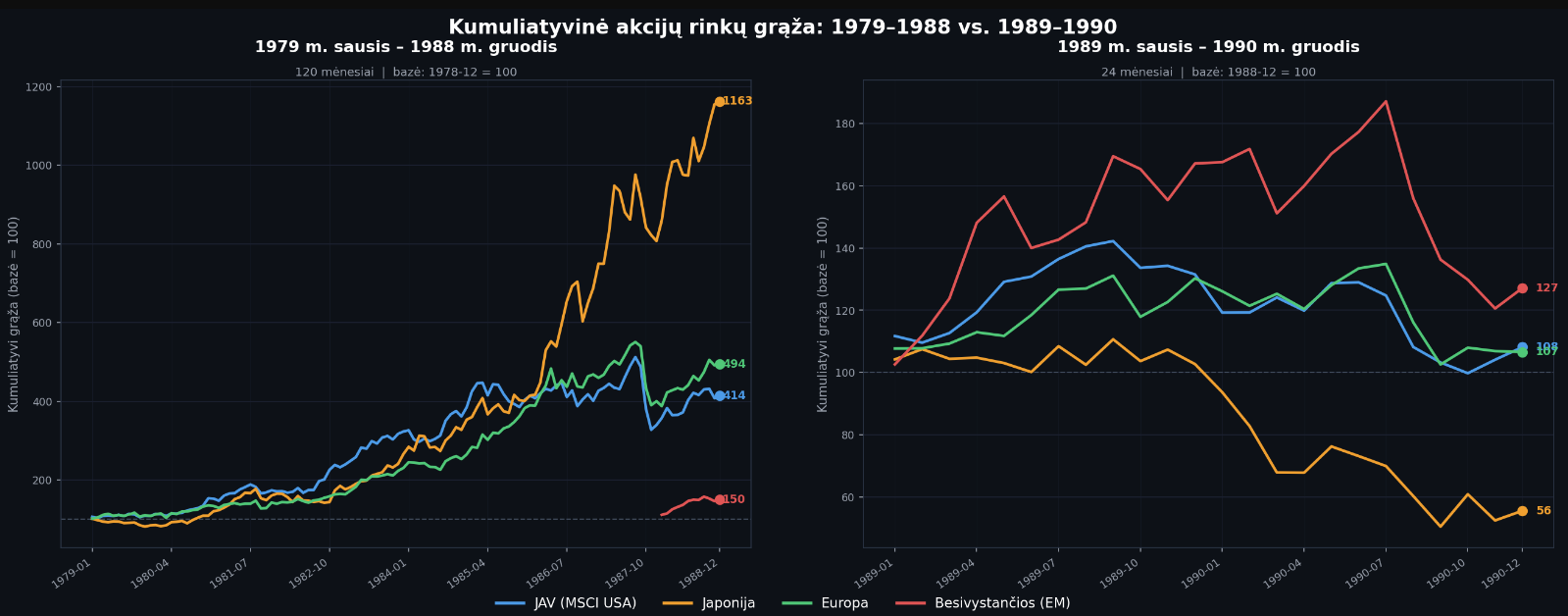

Grafike pavaizduoti du laikotarpiai: keturių didžiausių pasaulio akcijų rinkų kumuliatyvinė grąža 1979-1988 m. (bazė: 1978 m. gruodis = 100) ir po šio laikotarpio sekę du metai – 1989-1990 m.

Japonijos akcijos 1979-1988 m.

Šiuo laikotarpiu Japonijos akcijų rinkos indeksas augo beveik 10 kartų, nuo 100 iki 1163 – augimas 1063%, arba 18% per metus. Europa nuo 100 iki 494 – augimas 394%, arba 11% per metus. JAV: nuo 100 iki 414 – augimas 314%, arba 10% per metus.

Japonijos suminė grąža per dešimtmetį aplenkė JAV ir Europą du–tris kartus. 1989 m. tarp 50 didžiausių pasaulio kompanijų pagal rinkos kapitalizaciją 32 buvo japonų.

Japonijoje šiuo laikotarpiu įmonės ir namų ūkiai spekuliavo akcijomis ir nekilnojamuoju turtu, vyravo žemų palūkanų normų era. Žemė buvo naudojama kaip įkaitas naujoms paskoloms gauti, kuriomis buvo perkama dar daugiau žemės. Japonijos akcijų P/E santykis pasiekė ~70x, kai globalus normalus lygis buvo 15–20x.

Japonijos akcijos 1989 m.

Nors 1989 m. Japonijos akcijų rinka dar pasiekė naują piką, metinis rezultatas buvo vos +2,7%. Tačiau per šiuos metus prasidėjo kapitalo rotacija – institucinis kapitalas pamažu traukėsi iš per brangios rinkos į kitų regionų akcijas, kurios atrodė pigesnės.

Per šiuos metus JAV akcijos augo +31,5%, Europos akcijos +30,3%, EM (besivystančios rinkos) +67,1%.

Kodėl kapitalas ėmė trauktis būtent tada? Tiksliai nežinau, bet BOJ 1989 m. pradėjo kelti palūkanų normas – per metus nuo 2,5% iki 4,25%. O turto kainų augimas didele dalimi buvo paremtas skolintais pinigais.

Pasaulio rinkų 1990 m. krachas

1990 m. prasidėjo Japonijos akcijų staigus skrydis žemyn, nors šis nebuvo tolygus.

Iš pradžių Japonijos akcijos pradėjo kristi jau sausio mėnesį, po kurio sekė dar prastesni vasaris ir kovas, kai BOJ tęsė palūkanų kėlimą. Po trumpo stabilizacijos etapo Japonijos akcijos tęsė staigų kritimą rugpjūtį ir rugsėjį, kai Irakas įsiveržė į Kuveitą ir naftos kainos šoktelėjo.

Per 1990 m. krito ne tik Japonijos akcijų rinka. Nors pirmąją metų pusę kitų regionų akcijos koregavosi, bet dar laikėsi neblogai. Tik antroje pusėje reikšmingai smigo žemyn kartu su Japonijos akcijomis.

Per pilnus 1990 m. Japonijos akcijos krito -45,8%, tuo tarpu JAV -17,8%, Europos -18,2%, EM -23,9%.

JAV aukso amžius

Turbūt jau aišku, kur link aš lenkiu. Tarp Japonijos ir JAV akcijų aukso amžių periodų tikrai nemažai panašumų. Tik JAV akcijos šiuo metu vis dar išlieka aukštumose, nors šios pozicijos jau šiek tiek svyruoja.

JAV akcijų rinką, panašiai kaip kažkada Japonijos, ilgą laiką buvo laikoma išskirtine. Juk dar neseniai rinkose dominavo naratyvas TINA – „There Is No Alternative“.

Nors tikėjimas JAV rinka šiek tiek sumažėjęs nuo 2025 m. pradžios, kai kiti regionai pradėjo primauti, JAV kompanijos išlieka neprilygstamomis. Šiuo metu iš 10 didžiausių pasaulio kompanijų pagal rinkos kapitalizaciją net 9 vis dar yra iš JAV.

Rinkoje vis dar tikima, kad tik JAV kompanijos gali pasiekti aukščiausius augimo tempus ir dominuos amžinai, jog šios akcinės bendrovės sukuria aukščiausią vertę akcininkams. Bet panašiai kaip ir Japonijos 1979-1988 m. aukso amžiaus atveju, jau pastebimos tam tikros šio tikėjimo JAV išskirtinumu abejonės.

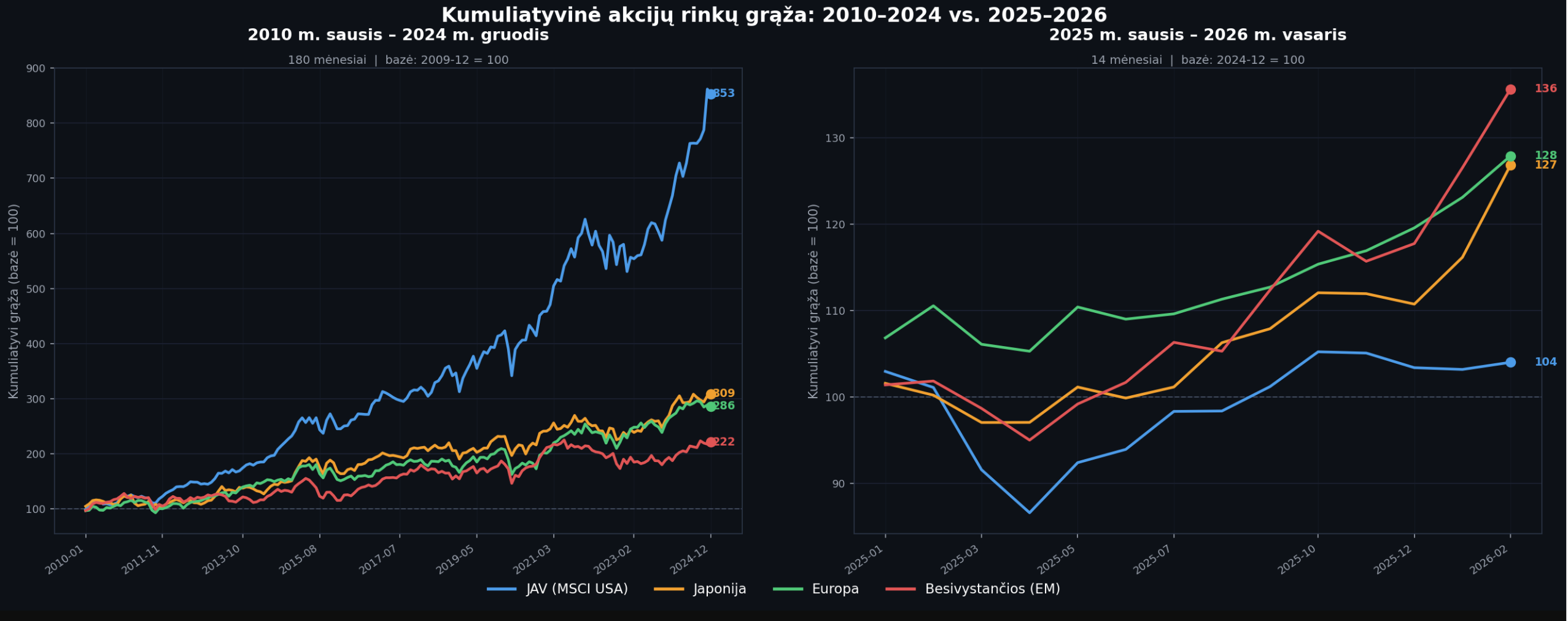

Grafike – keturių regionų kumuliatyvinė grąža 2010-2024 m. (bazė: 2009 m. gruodis = 100) ir po to sekęs 2025 m. periodas iki beveik 2026 m. vasario pabaigos.

JAV akcijos 2010-2024 m.

Per šį laikotarpį JAV akcijų indeksas irgi augo sparčiai. Augimas siekė beveik 8 kartus, nuo 100 iki 853 – kas yra 753% suminė grąža, arba 15% per metus.

Kitų rinkų rezultatai buvo gerokai prastesni. Europoje augimas siekė nuo 100 iki 286 – augimas 186%, arba 7% per metus. Japonijoje nuo 100 iki 309 – augimas 209%, arba 8% per metus. EM nuo 100 iki 222 – augimas 122%, arba 5% per metus.

Visgi Japonijos ir JAV aukso amžių tiesiogiai lyginti negalima — skirtingi laikotarpiai (10 ir 15 metų), skirtingos ekonomikos, skirtingos aplinkybės. Galiausiai JAV akcijos nėra tokios brangios, kokios buvo Japonijos.

Tačiau yra nepaprastai daug panašumų: viena rinka dominuoja, kitos atsilieka du-tris kartus. Japonija augo 18% per metus per 10 metų. JAV – 15% per metus per 15 metų. Abi aplenkė kitas stambias akcijų rinkas ir regionus maždaug tris kartus pagal suminę metinę grąžą.

JAV akcijos nuo 2025 m. pradžios

2025 m. JAV akcijos irgi pasiekė naują istorinį maksimumą, panašiai kaip Japonijos 1989 m. Tačiau metinis rezultatas ir čia buvo menkas: vos +3%. Skaičiuojant nuo 2025 m. sausio iki 2026 m. vasario, JAV akcijų prieaugis siekia +4%.

Tuo tarpu per šiuos keturiolika mėnesių Europos akcijos augo +28%, Japonijos +27%, EM +36%.

Taigi šis laikotarpis nepaprastai panašus į Japonijos 1989 metus, kai po prieš tai vykusio dešimties metų išskirtinio Japonijos akcijų augimo investuotojai pradėjo Japonijos akcijomis abejoti ir rotuoti kapitalą į kitas akcijų rinkas.

Kas laukia JAV akcijų 2026 m. ir toliau?

Šis įrašas kilo man bandant suprasti, kas būna, kai ekstremalų populiarumą pasiekusi didelė akcijų rinka praranda savo žavesį – modernių rinkų istorijoje, apart JAV, toks atvejis buvo tik vieną kartą Japonijoje.

Šiuo metu esu nepaprastai optimistiškas akcijų (ne JAV) atžvilgiu

Kaip neseniai rašiau įraše „Apsivertęs akcijų pasaulis“, šiuo metu esu nepaprastai optimistiškai nusiteikęs įvairių akcijų regionų – Europos ir besivystančių rinkų (tik ne JAV) – atžvilgiu.

Pradėjau mąstyti, gal per daug turiu P2P ir kitų portfelį diversifikuojančių turto klasių, todėl jei pasirodys, kad mano optimizmas yra pagrįstas, būsimo akcijų rinkų augimo artimiausiais metais galiu visiškai neišnaudoti.

Tai pradėjau galvoti ir analizuoti, kas praeityje būta panašiais laikotarpiais, kai kapitalas rotuojasi į kitus regionus iš piką pasiekusio regiono. Tik problema viena – tik vieną tokį atvejį radau, o išvados iš imties n=1 negali būti patikimos.

Japonija žemyn nusitempė visą rinką

Japonijos atveju, kai investuotojai pradėjo abejoti šios šalies akcijų rinka 1989 m., panašiai kaip buvo su JAV 2025 m., spartų akcijų rinkų augimą pakeitė apie vienerių metų stagnacijos laikotarpis.

Bet kai abejonės virto visiška panika, šį vienerių metų stagnacijos periodą pakeitė 1990 m. krachas, per kurį krentančios Japonijos akcijos žemyn kartu nusitempė viso pasaulio akcijų rinkas.

Tik ilgalaikiam investuotojui tai nebūtinai virto pragaištimi, bent jau tiems, kas ne į Japonijos akcijas viską buvo sumetę. Štai kaip atrodė sekančių 10 ir 20 metų vidutinės metinės grąžos visuose regionuose akcijų nupirktų prieš pat didįjį kritimą – 1989 m. pabaigoje.

Po 10 metų periodo JAV akcijų vidutinė metinė grąža siekė +20%, Europos +16%, EM +13%. Po 20 metų JAV +6%, Europos +7%, EM +9% (rezultatai po 20 m. prastoki, nes šis laikotarpis sutampa su 2008–2009 m. krize).

Tai ilgalaikiams investuotojams nebuvo jokios tragedijos, dauguma atvejų, net investavus prieš pat krachą. Tik Japonijos akcijų sekančių periodų ilgametės grąžos buvo tragiškos, atitinkamai 0% ir -4% metinė grąža per sekančius 10 ir 20 metų.

Šių dviejų laikotarpių skirtumai

Galiausiai, dvi panašios linijos grafike negarantuoja vienodo tęsinio. Tarp Japonijos akcijų bumo 1990-aisiais ir JAV pastaraisiais metais yra reikšmingų skirtumų.

Nors sentimentas panašus, yra viena svarbi detalė: Japonijos 1988 m. piko metu įmonių pelnai neaugo taip sparčiai kaip jų akcijų kainos (tai buvo grynas spekuliacinis burbulas). Tuo tarpu JAV „Big Tech” kompanijos 2010-2024 m. laikotarpiu generavo realų, milžinišką pelną ir šių kompanijų pelno augimo tempai išlieka rekordiniai net ir dabar.

Tai reiškia, kad JAV rinka šiandien turi gerokai ir nepalyginamai stipresnį fundamentinį pagrindą nei Japonija prieš 35 metus, nors psichologinė euforija buvo labai panaši abiem atvejais.

Ateities atspėti neįmanoma

Šis įrašas tikrai nėra prognozė – ateities atspėti neįmanoma.

Nors Japonijos pavyzdys indikuoja, kad šiais metais laukia didžiulė rinkų griūtis, per kurią visos akcijų rinkos, ypač JAV, patirs dviženklius nuostolius, tai tikrai nėra nei mano bazinis, nei didelės tikimybės scenarijus.

Tokia išvada, kad šiais metais rinkos kris, remiantis Japonijos pavyzdžiu, būtų tarsi šakėmis ant vandens parašyta – neturinti jokio tvirto pagrindo, visiška spekuliacija ir spėlionė.

Nepaisant to, šis kvailokas ir naivokas dviejų laikotarpių palyginimas turės realių padarinių mano paties portfeliui ir pasirinktai strategijai. Todėl juo ir pasidalinau.

Nes šis palyginimas yra man pačiam puikus priminimas, kad nepaisant sentimento rinkose ar mano paties optimistinių lūkesčių, kad esame didelės daugiametės ne JAV akcijų bulių rinkos pradžioje – niekada nežinai, kas laukia už kampo.

Įmanoma, kad rinkos artimiausiu metu smarkiai koreguosis, todėl gal ir nėra visiškai išmintinga mano atveju (jūsų – gali būti visai kitaip) mesti viską į akcijas. Aš tiesiog negaliu sau leisti turėti -30% ar panašiai kritimą portfelyje. Todėl liksiu prie reikšmingos P2P alokacijos ir šios turto klasės svorio nemažinsiu.

Na, nebent kaip Japonijos atveju, kai Kuveito karo fone visos rinkos pramušė dugną, taip šį pirmadienį karo Irane fone irgi nutiktų panašiai – tada tikrai šaučiau visas laisvas lėšas į akcijas. 🙂

Juk tą kartą, per 1990 m. krachą, viską mesti į akcijas apsimokėjo, o sekančių 10 metų ne Japonijos akcijų grąža buvo puiki.

Išties būtų nepaprastai keista ir įstabu, jei istorija ne tik rimuotųsi, bet ir kartotųsi visiškai identiškai – ir šiais 2026 m. stebėtume pasaulio akcijų rinkų griūtį karo Artimuosiuose Rytuose fone. Visiškai kaip buvo Japonijos atveju 1990 m.

Bet visko pasaulyje būna, todėl reikia būti pasiruošusiam ir tokiam scenarijui.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Sveikas, Buliau,

Dėkingas už įrašus. Dažnai perskaitau apie VWCE (ir kitų) ETF geografinę koncentraciją. Ar yra atvejų, kuomet nebūtų verta pereiti prie “50/25/25” portfelio, o tiesiog keliauti kartu su rinka? Stengiuosi priimti kuo mažiau aktyvių sprendimų, bet norisi suvaldyti rizikas.

„50/25/25“ irgi yra rizikinga strategija, kaip ir bet kokia kita investavimo į akcijas strategija.

Mano nuomonė, tai nėra investavimo rekomendacija, „50/25/25“ geriau tinka asmenims, kurių: a) portfelis jau yra didelis; b) didžioji dalis planuojamų investicijų jau yra atlikta; c) investavimo horizontas trumpesnis.

Bet ir „50/25/25“ strategija turi trūkumų, gal JAV ir toliau seksis geriau? O ką daryti ateityje, kai situacija rinkoje pasikeis? Ir panašiai.

Todėl tikrai yra situacijų, kada paprasčiausias VWCE bus geresnis pasirinkimas. Pavyzdžiui, asmenims, investuojantiems 10-20 metų į priekį, kurie dar neturi didelio portfelio ir DCA stiliumi periodiškai investuoja.

Kaip visada aciu.

Kaip rekomenduotumet ‘skiesti’ portfely, ~130k kuris yra 100% VWCE ? Mastau kazkiek uzsipirkti ex-us, bet galvoju ar verta parduoti dali VWCE ir pirkti ex-us, ar tiesiog pradeti investuoti po 1k per menesi i ex-us..

Negaliu teikti asmeninių investavimo rekomendacijų 🙂 įstatymas neleidžia.

pirk toliau ex-us o vwce palik, as taip daryčiau. Na, čia iš duoto pasirinkimo. Aš dar kitaip darau, bet bet kokiu atveju mažinu US dalį portfelyje neparduodamas o pirkdamas Europa, Azija, Japonija, besivystančias rinkas.

Labas,

Gal galėtum pasidalinti savo nuomone apie Ventus Energy (https://ventus.energy/en/), ar čia scam ar yra šiek tiek tiesos?

Dėkoju iš anskto!