2026-ieji kol kas – dar vieni išskirtinai geri metai JAV akcijoms.

S&P 500 indekso grąža nuo metų pradžios, skaičiuojant eurais, šiuo metu siekia 12,57%, o NASDAQ – net 22,88%. Tačiau ne šie skaičiai mane stebina labiausiai.

Ne paslaptis, kad jau kurį laiką išlaikau skeptišką požiūrį į JAV akcijas, todėl spartus jų kainų augimas nėra visiškai tai, ko tikėjausi. Bet tai, kas mane iš tiesų stebina – ne šių metų grąža, o neįtikėtinai spartūs pirmojo ketvirčio pelno augimo tempai. Tai reikalauja atidesnio žvilgsnio.

1. Kas vyksta JAV akcijų rinkose

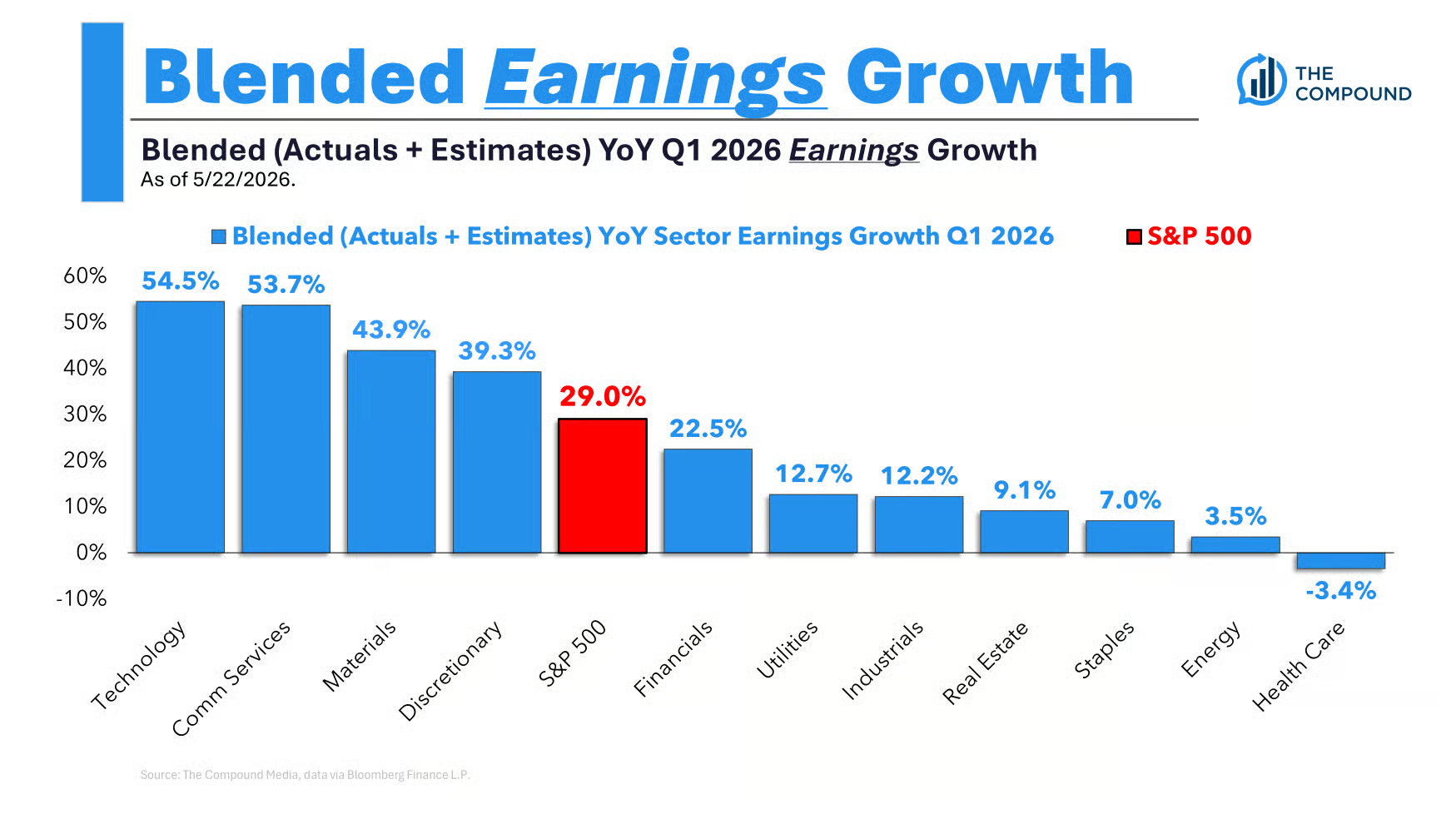

Didžiausią įspūdį palieka ne tiek aukšta akcijų rinkų grąža, fiksuota šiais metais, kiek absoliučiai kosminiai JAV kompanijų pelno augimo tempai. Pavyzdžiui, internete galima rasti grafikus tokius kaip šis:

Remiantis šiais duomenimis, S&P 500 indeksą sudarančių kompanijų pelnas pirmąjį 2026 m. ketvirtį, lyginant su tuo pačiu laikotarpiu prieš metus, augo 29%.

Ar tai geras rezultatas? ABSOLIUČIAI MONSTRIŠKAS.

Panašūs, ar net dar spartesni pelno augimo tempai buvo fiksuoti po ankstesnių rinkų nuosmukių: po 2022 m. korekcijos, 2009–2010 m. finansų krizės pabaigoje ir 2003–2004 m. atsigavimo po Dot-com burbulo sprogimo. Tačiau visais tais atvejais pelnas pirma smarkiai krito per krizę, o paskui taip pat smarkiai atšoko. Tai vadinamasis žemos bazės efektas.

Dabartinė situacija yra visiškai kitokia. Šį kartą ~30% pelno augimas fiksuojamas ne po krizės, o iš esmės taikios rinkos sąlygomis. Tai beveik neturi precedento. Paskutinį kartą panašiai buvo 1999 m., kai S&P 500 kompanijų pelnas augo 28% per metus, ir 1994 m., kai augimas siekė net 40%.

Žvelgiant į ilgalaikius duomenis, per pastaruosius 100 metų (1925–2025 m. duomenimis) vidutinis nominalus S&P 500 kompanijų pelno augimas per metus siekė 5,5% (geometrinis vidurkis; aritmetinis – apie 10%).

Moderniais laikais (2010–2025 m.) šis rodiklis buvo kiek aukštesnis – apie 8,2%, iš dalies dėl to, kad kompanijos vis daugiau pinigų grąžina akcininkams ne dividendais, o savų akcijų supirkimu (stock buybacks), kas mažina akcijų skaičių ir taip spartina pelno vienai akcijai augimą.

Todėl, kad ir kaip žiūrėti į šių metų rezultatus, S&P500 ~30% pelno augimas be jokio ankstesnio nuosmukio – tai įspūdinga. Kaip čia nutiko?

2. Investicijų į dirbtinį intelektą bumas

Spartaus pelno augimo kaltininką surasti nesunku – tai dirbtinis intelektas. Didžiosios JAV kompanijos investuoja arba planuoja investuoti trilijonines sumas į dirbtinio intelekto infrastruktūros vystymą.

Šios investicijos kuria didžiulę paklausą ir pajamas visai grandinei susijusių sektorių: puslaidininkių ir technologijų infrastruktūros kompanijoms, pramonės bei energetikos sektoriui (kuris užtikrina duomenų centrų statybą ir milžinišką energijos poreikio tenkinimą), taip pat finansų sektoriui, padedančiam visa tai finansuoti.

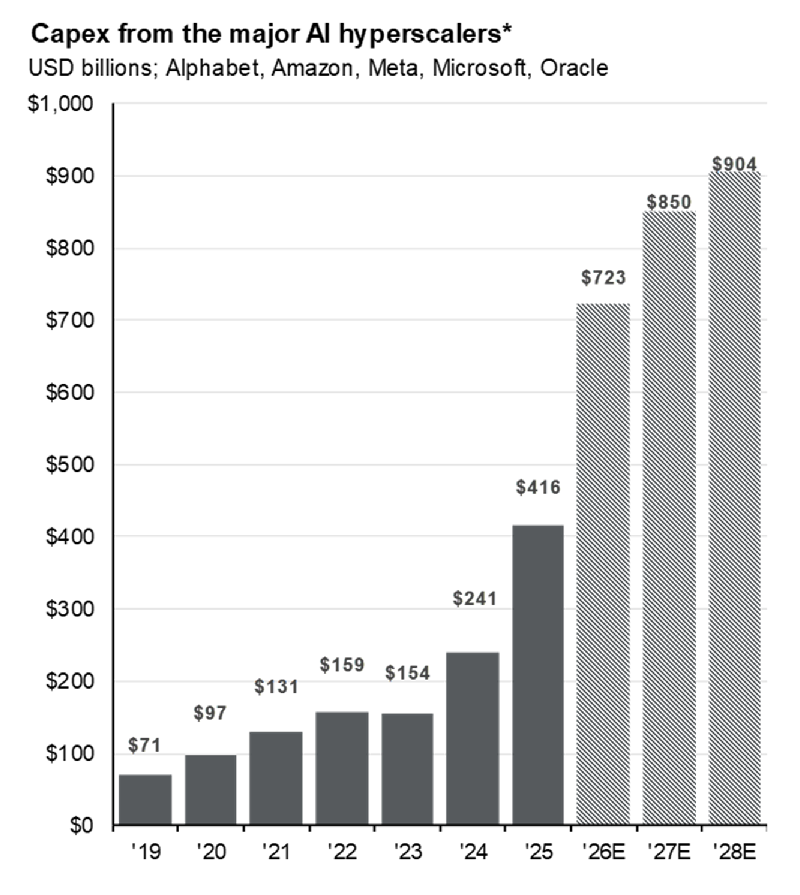

Imkim vadinamųjų hyperscalers skaičius – Alphabet, Amazon, Meta, Microsoft ir Oracle. Šios kompanijos per 2026 m. planuoja išleisti apie 723 mlrd. dolerių kapitalo išlaidoms (CapEx), t. y. investicijoms į ilgalaikę infrastruktūrą ir įrangą. Palyginimui: JAV gynybos biudžetas 2026 m. sudaro apie 1,05 trln. dolerių, o visos Lenkijos – 40 milijonų gyventojų šalies – BVP siekia apie 1 trln. dolerių.

Tai reiškia, kad vien penkios JAV kompanijos į fizinę AI infrastruktūrą investuoja beveik tiek, kiek visa Lenkija, turinti 17 mln. gyventojų, sukuria ekonominės vertės – visi darbininkai, gydytojai, programuotojai, ūkininkai, mokytojai ir taip toliau kartu sudėjus.

Tiek penkios kompanijos investuoja vien į fizinę AI infrastruktūrą! O juk yra ir kitos sąnaudos, kurias patiria šios penkios ir tūkstančiai kitų JAV įmonių, plėtojančių AI technologiją – investicijos į energetikos infrastruktūrą, operacinės išlaidos (mokėjimai už AI tokens, debesų kompiuterijos paslaugas, SaaS prenumeratas), darbo sąnaudos ir dar daugelis kitų išlaidų.

Todėl tikrojo AI investicijų mąsto, kiek iš viso pinigų šiuo metu teka į AI technologiją, niekas negali pasakyti. Tačiau akivaizdu, kad kalbame apie pribloškiančias sumas iš raidės „t“ (trilijonas).

3. „Circular financing“ bėda

Šioje vietoje gali iškilti natūralus klausimas: juk straipsnį pradėjau nuo kalbų apie rekordinius įmonių pelnus, o tuomet perėjau prie tų pačių kompanijų rekordinių išlaidų. Tad kaip šios investicijos į AI galiausiai virsta rekordiniais pelnais?

Nėra jokia naujiena, kad per investicijų bumus auga įvairių kompanijų gaunamos pajamos ir uždirbamas pelnas – juk vienos kompanijos išlaidos yra kitos kompanijos pajamos.

Finansų rinkų istorikas Edwardas Chancelloras yra pastebėjęs, kad viena iš kapitalo išlaidų (CapEx) bumų ypatybių yra ta, kad šie iš tikrųjų generuoja pelną: kai įmonė investuoja, o pirkėjas įsigyto turto iš karto nenudėvi (nenurašo į sąnaudas), bendras pelno lygis rinkoje auga.

One of the features of CapEx booms is that they actually produce profits because if someone invests and the buyer doesn’t immediately depreciate what they’ve acquired, then aggregate profits rise.

Edward Chancellor

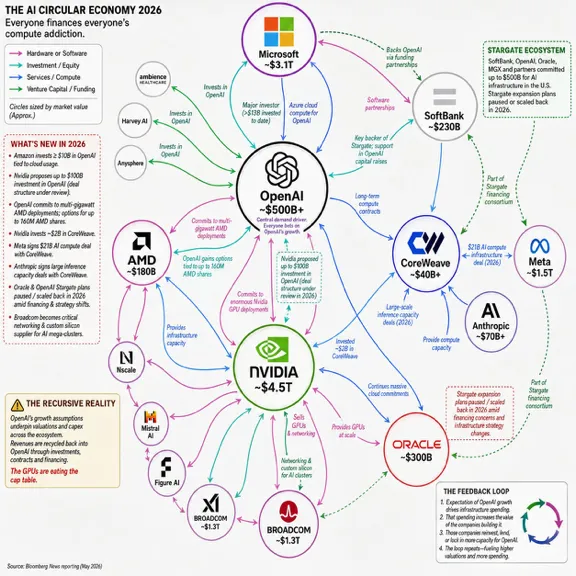

Būtent šią dinamiką dabar ir matome. AI ekosistemą kuriančios kompanijos tarpusavyje keičiasi prekėmis, paslaugomis ir investicijomis už šimtus milijardų dolerių. Kadangi didelė dalis šių išlaidų iš karto nėra nurašoma kaip sąnaudos (jos kapitalizuojamos), bendras pajamų ir pelno lygis visoje rinkoje auga.

Ši tendencija rinkoje dar žinoma terminu „circular financing“ – žiedinis finansavimas. Tai situacija, kai dirbtinio intelekto technologijas plėtojančios įmonės užsiima savotiška „kraujomaiša“ ir finansuoja viena kitą ratu.

Geriausias to pavyzdys yra OpenAI: Microsoft ir NVIDIA investuoja dešimtis milijardų į OpenAI, tada OpenAI investuoja šias lėšas atgal į NVIDIA lustus ir duomenų centrus, o tai vėl kuria paklausą įrangai – ir ratas sukasi toliau.

Dėl to tampa sunku atskirti, kodėl šių kompanijų pelnai iš tiesų auga – ar dėl realios išorinės paklausos jų produktams, ar tiesiog dėl to, kad pinigai sukasi tarpusavyje.

Visos šiame rate dalyvaujančios įmonės raportuoja augančias pajamas, kai kurios – net rekordinius pelnus. Tačiau kas visa tai realiai finansuoja? Kadangi investicijos į AI technologiją kol kas neatsiperka, šio rato sąskaitas didele dalimi apmoka pačios jame dalyvaujančios kompanijos (OpenAI, Anthropic, Microsoft, Google, Meta ir kitos), jų akcininkai bei skolintojai.

Svarbu ir tai, kad, kaip minėta, milžiniškos išlaidos, kurias akcininkai patiria finansuodami AI plėtrą, šiuo metu neatsispindi visoje apimtyje šių kompanijų buhalterinėse pelno ataskaitose. Būtent todėl 2026 m. pirmojo ketvirčio rezultatai atrodo tokie įspūdingi, o realiai uždirbamas pelnas, tikėtina, yra pervertintas.

Tai yra viena iš pagrindinių priežasčių, kodėl matome taip ženkliai ūgtelėjusį S&P 500 įmonių pelningumą. Tačiau nėra jokių garantijų, kad šis lygis išsilaikys ateityje, kai dabartinės investicijos į duomenų centrus ir technologijas per ateinančius kelerius metus bus tinkamai nudėvėtos ir amortizuotos, o realiais patirtos sąnaudos galiausiai pasivys įmones buhalterinėse ataskaitose.

4. Buhalterinis pelnas vs. realūs pinigai

Ši mintis svarbi, todėl verta ją panagrinėti atidžiau.

Yra esminis skirtumas tarp realiai uždirbtų pinigų – kuriuos akcininkai gali išsimokėti – ir buhalterinio pelno, rodomo finansinėse ataskaitose. Realus pinigų srautas svarbesnis, nes buhalteriniais skaičiais galima manipuliuoti (nors ir buhalterinis pelnas, aišku, turi reikšmės).

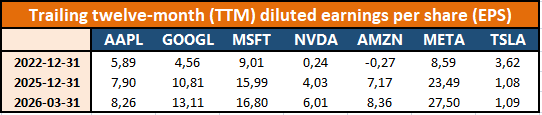

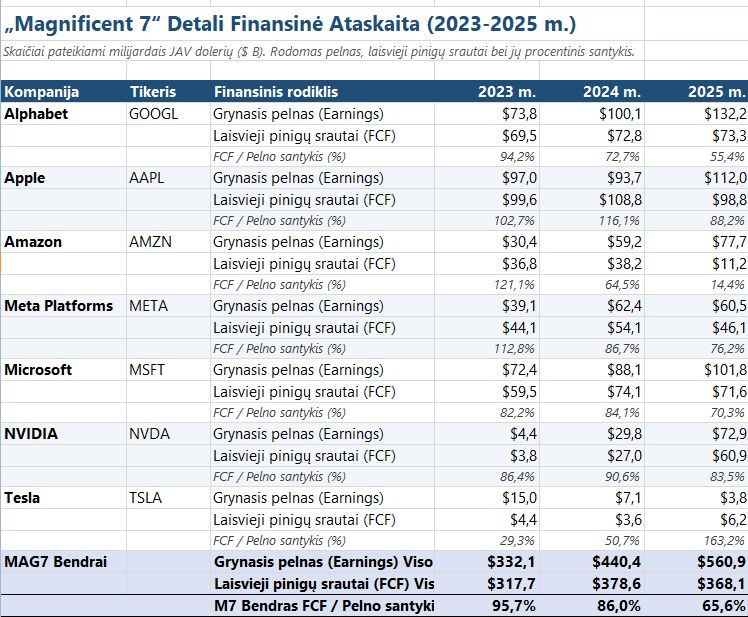

Pradėkime nuo buhalterinio pelno. Štai kaip keitėsi didžiausių JAV kompanijų – vadinamųjų MAG7 – pelnas vienai akcijai (EPS) nuo 2022 m. pabaigos, kai ChatGPT išleidimas sukėlė AI investicijų bangą:

Matome spartų augimą.

AI bumo sukelta lustų paklausa neslūgsta, todėl NVIDIA pelnas vienai akcijai nuo 2022 m. pabaigos iki 2026 Q1 šoko nuo 0,24 USD iki 6,01 USD – tai 2404% augimas. Vien per paskutinį ketvirtį – nuo 4,03 USD iki 6,01 USD, arba 49%.

Microsoft, Amazon ir Alphabet, valdančios didžiausius pasaulio duomenų centrus (Azure, AWS, Google Cloud), taip pat fiksavo solidų augimą: Microsoft EPS nuo 2022 m. pabaigos augo nuo 9,01 USD iki 16,80 USD (+86%), Alphabet – nuo 4,56 USD iki 13,11 USD (+188%), Amazon iš nuostolio (-0,27 USD) pasiekė 8,36 USD.

Ypatingai išsiskiria Meta. Kompanija AI panaudojo algoritmų tobulinimui – ir tai atsipirko: pelnas vienai akcijai nuo 2022 m. pabaigos augo nuo 8,59 USD iki 27,50 USD, t. y. 220%. Tai rodo, kad pas Meta AI yra ne tik išlaidų, bet ir pajamų šaltinis. Apple augimas buvo kuklesnis – apie 40%. Tesla EPS krito 70%, tačiau kadangi tai mažiausia MAG7 kompanija, didelės įtakos bendram rezultatui ji neturėjo.

Tačiau visi šie gražūs skaičiai atspindi tik buhalterinį pelną. Pažvelgus į laisvuosius pinigų srautus (Free Cash Flow, FCF) – t. y. realiai uždirbtus pinigus, kuriuos kompanija gali faktiškai išmokėti akcininkams – vaizdas pasikeičia.

Kodėl skiriasi buhalterinis pelnas ir FCF? Vienas pagrindinių skirtumų yra tai, kaip traktuojamos didžiulės investicijos į fizinę infrastruktūrą. Jei kompanija pastatė duomenų centrą už 100 mlrd. dolerių ir nusprendė jį buhalteriškai nudėvėti lygiomis dalimis per 10 metų, tai į buhalterinę pelno ataskaitą pirmaisiais metais patenka tik 10 mlrd. dolerių sąnaudų. Likusieji 90 mlrd. į tų metų pelno ataskaitą visiškai neįtraukiami. Tačiau skaičiuojant FCF, visa 100 mlrd. suma atimama iš pinigų srauto tais pačiais metais, kai buvo faktiškai išleista.

Štai kaip atrodė MAG7 pelnas ir FCF po 2022 m., kai pasirodė ChatGPT ir šios kompanijos puolė masyviai investuoti į AI:

Iškart prisipažinsiu, kad visiškai aklai šių konkrečių duomenų tikslumu nepasitikėčiau (lentelę padėjo sudaryti AI, iš pirmo žvilgsnio – duomenys teisingi), bet bendrą vaizdą susidaryti tikrai galima. Be to, apie šias lentelėje matomas tendencijas plačiai kalbama viešai.

Bendrai sudėjus visų MAG7 FCF – tai yra uždirbtus pinigus, kuriuos realiai galima išmokėti akcininkams – matome, kad 2025 metais uždirbta 368,1 mlrd. USD. Tai yra mažiau nei prieš metus, kai 2024 m. buvo fiksuotas 378,6 mlrd. USD rezultatas!

Kitaip tariant, nors MAG7 fiksavo rekordinius buhalterinius pelnus (ir būtent šių kompanijų uždirbtas pelnas didele dalimi lėmė puikius visos JAV akcijų rinkos 2026 Q1 rezultatus), realiai uždirbami grynieji pinigai per 2025 m. netgi sumažėjo.

Nenuostabu, kad dėl pinigų trūkumo šios kompanijos daro tai, ko jau seniai nedarė. Pavyzdžiui, technologijų milžinės pradėjo aktyviai skolintis rinkoje platindamos didelės apimties obligacijų emisijas, o akcijų supirkimo programoms (buybacks) lieka vis mažiau pinigų. Google netgi paskelbė apie naują 80 mlrd. dolerių akcijų emisiją!

Nors „ant popieriaus“ uždirbami rekordiniai pelnai, milžiniškos investicijos į AI technologiją realiai mažina grynųjų pinigų srautus, liekančius akcininkams. MAG7 kompanijos, ilgą laiką buvusios tiesiog „grynųjų pinigų mašinomis“, perėjo nuo mažai kapitalo reikalaujančio prie kapitalui itin imlaus verslo modelio. O šis naujas modelis aukštos grąžos akcininkams kol kas dar negarantuoja.

Ar šios investicijos atsiperka, priklausys nuo to, ar galiausiai susiformuos reali ir pakankama paklausa AI technologijoms.

Baigiant šią mintį: faktas, kad FCF augimo tempai atsilieka nuo buhalterinio pelno (EPS) augimo, savaime nėra tragedija ar blogybė. Jei investicijos daromos protingai, jų pagalba ateityje uždirbamas realus pelnas irgi augs sparčiau, tuomet ir FCF rodiklis atitinkamai ims augti.

Kitaip tariant, viskas, ką pasakojau iki šiol, tikrai nereiškia, kad AI ar JAV akcijos yra burbulas. Tai tiesiog reiškia, kad tokio realaus piniginio pelningumo šuolio, kokį matome buhalterinėse ataskaitose, iš tikrųjų dar nėra. Bet jis gali atsirasti ateityje. Jei investicijos pasiteisins, o paklausa AI technologijoms bus reali.

5. Aišku, kad nieko neaišku

Daugelį kartų savo įrašuose esu išsakęs skeptišką požiūrį į JAV akcijas1,2,3,4,5,6,7,8,9.

Nuo pat 2010 m. technologijų milžinių vedama JAV rinka demonstravo išskirtinius rezultatus. Ilgainiui tai lėmė situaciją, kai rinkos dalyviai pradėjo dalinai ignoruoti fundamentalius rodiklius ir investavo tiesiog todėl, kad visiems tapo „aišku“, jog čia investuoti geriausia. Tačiau finansų istorija primena apie rinkų cikliškumą – istoriškai pačiame ciklo viršuje investuotojai visada vieningai užtraukia „šį kartą viskas kitaip“ dainelę.

Matydamas šią sirenų giesmę ir kapitalo plūdimą viena kryptimi, nuo 2024 m. pradžios iki 2025 m. pradžios mažinau JAV akcijų svorį savo portfelyje. Ar buvau teisus?

Nors 2025-aisiais atrodė, kad sprendimas pasiteisino, šių metų pirmojo ketvirčio rezultatai – arti 30 % siekiantis JAV kompanijų pelno augimas – verčia permąstyti savo įsitikinimus. Visgi, kaip jau aptariau, su šiais įspūdingais skaičiais yra tam tikrų „kabliukų”. Didžiulė dalis šio pelningumo šuolio yra paremta buhalteriniais įrašais ir „circular financing“ tendencijomis AI ekosistemos viduje, o ne realiais, akcininkams išmokamais laisvaisiais pinigų srautais (FCF).

Dėl šios priežasties JAV akcijos išlieka nepaprastai rizikinga turto klasė, kurios sėkmė dabar beveik visiškai pastatyta ant vienos – dirbtinio intelekto – kortos. O ar atsipirks investicijos į šią technologiją – kol kas dar visiškai neaišku. Todėl stagnacijos ar gilaus nuosmukio rizika išlieka, ir man asmeniškai ji yra per didelė, kad rinkčiausi 100% pasaulio akcijų strategiją.

Kita vertus, investuojant pavojinga tapti vieno scenarijaus įkaitu, dešimtmetį laukiančiu rinkų griūties, kuri taip ir nenutinka. Privalu išlikti open minded.

Jei trilijoninės kompanijų investicijos į AI infrastruktūrą pasiteisins, sugeneruos tvarią paklausą ir galiausiai virs realiu FCF augimu, teks pripažinti, kad dėl JAV akcijų klydau. Tokio scenarijaus tikimybė, ypač po stipraus I ketvirčio, neabejotinai auga. Be to, pastebiu pasikeitusį sentimentą: jei 2025 m. pradžioje visi aklai tikėjo JAV rinkos nenugalimumu (kas man buvo svarus argumentas mažinti JAV pozicijas), dabar jau tokios vieningo nuomonės nebėra.

Šiuo metu rinkoje vėl pastebiu nuomonių įvairovę, o kaip sakoma – „It ain’t what you don’t know that gets you into trouble. It’s what you know for sure that just ain’t so“. Prieš metus visi šventai tikėjo JAV akcijų išskirtinumu, dabar jau – nebe. Dabar daugiau kalbų apie tai, kad JAV akcijos yra burbule ir AI technologija neatsipirks.

Prie šių burbulo baimių prisideda ir dar vienas labai realus artimiausio meto tikėtinas rinkų sukrėtimas – didžiųjų IPO era. Rinkoje laukiama dar istorijoje neregėtų apimčių SpaceX, Anthropic ar OpenAI pirminių viešųjų akcijų siūlymų.

Remiantis legendinio investuotojo Paulo Tudoro Joneso (PTJ) įžvalgomis, po tokių mega IPO pasibaigęs „lock-up“ (draudimo parduoti akcijas) periodas gali sukelti tikrą chaosą (apie tai plačiau rašiau balandžio 29 d. Facebook įraše). Pasak PTJ, būtent pasibaigę „lock-up“ apribojimai po Dot-com bumo didele dalimi iššaukė 2000–2002 m. meškų rinką, nes ankstyvieji investuotojai ir darbuotojai norėjo išsigryninti pinigus vienu metu, sukeldami nesibaigiančią pardavimų kaskadą.

Jei po dabar planuojamų mega korporacijų IPO debiuto biržoje į rinką plūstelės milžiniškas akcijų kiekis, pasiūlos ir paklausos balansas gali sutrikti. Ypač, kai dėl tų pačių AI investicijų suvalgomo kapitalo, kompanijų savų akcijų supirkimo (buybacks) apimtys yra gerokai sumenkusios. Rinkoje tiesiog gali nelikti pakankamai pirkėjų absorbuoti atsiradusią pasiūlą, o tai galėtų tapti realiu katalizatoriumi didesniems svyravimams, bet nebūtinai ilgalaikei meškų rinkai.

Paradoksalu, bet per artimiausius metus tai gali sukurti ir puikią progą JAV akcijomis pasipildyti. Jei „lock-up“ periodui pasibaigus didžiulė akcijų pasiūla nusmukdys kainas, o AI kompanijos per tą patį laiką įrodys gebėjimą generuoti realius FCF augimo tempus, tai galėtų būti puiki galimybė man vėl reikšmingai pasipildyti JAV akcijomis.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Puikus įrašas, geros įžvalgos ir pasidalinimai minčių iš kitų rinkos dalyvių! Kaip visada ir toliau viskas pastatyta ant lūkesčių. Iš pradžių apie pelnų augimo lūkesčius, dabar apie FCF augimo lūkesčius atslūgus CAPEXui. O ateitis lieka nežinoma 🙂 Man tik vis kyla mintis, kad pavyvus investavimas ir apskritai retail investuotojų gausėjimas vis labiau pučia akcijų paklausą, dėl to meškų rinkas matom labai trumpai ir racionalumas apie akcijos vertes pagal fundamentalius rodiklius blėsta.

Beje, gal autorius ar kiti turi gerą šaltinį S&P500 EPS sekti? Anksčiau S&P500 oficialiai failas buvo, bet nuo šiemet discontinued. O beveik visur yra forward estimates.

Aš pats šiems skaičiavimams naudojau prof. Robert Shiller S&P 500 duomenis. Šaltinis: https://shillerdata.com/

Man kitas dalykas įdomiau.

Toje pačioje USA, vertės akcijos (value) šiemet fiksuoja 42.47% prieaugį.

Nors žinome, kad 15 metų value stagnavo.