P2P – man patinka.

Tai lietuviška, smulki ir neefektyvi turto klasė, kurioje, turint žinių ir įdedant darbo, įmanoma aptikti įdomių investavimo galimybių.

Štai kaip atrodo mano asmeniniai rezultatai, investuojant į P2P turto klasę nuo 2020 m.:

Iš tiesų mano asmeniniai 2020–2024 metų rezultatai buvo apie pusę procento prastesni, o 2025 metų year-to-date – apie procentą geresnis, nei pavaizduota lentelėje (P2P tikslią grąžą nepaprastai sunku skaičiuoti). Apytiksliai iš P2P uždirbau ~10% metinių, įskaičiavus nemokių paskolų neigiamą įtaką.

Svarbus P2P pliusas – ši turto klasė puikiai diversifikuoja mano portfelį, daugiausiai sudarytą iš akcijų. Minusas – sunku į P2P investuoti.

Sunku todėl, kad tai komplikuotas instrumentas su gausybe paslėptų rizikų, kurių didžiausia ir grėsmingiausia – „užsirauti“ ant vienos iš P2P platformų bankroto. Apie tai plačiau rašiau įraše „P2P: Žaidžiame Minesweeper“

Jei pataikysi investuoti į finansiškai silpną „platformą-miną“, jos bankrotas gali atnešti didžiulių nuostolių.

Todėl šiame įraše panagrinėsiu įvairių platformų finansinę būklę – kurios iš jų yra saugesnės, nes tai tvarūs verslai, o kurios vos laikosi.

1. Rontgen ir Finbee – dvi finansiškai stipriausios platformos Lietuvoje

Šiuo metu, mano vertinimu, Lietuvoje yra dvi tikrai finansiškai stiprios platformos. Tai – Rontgen ir Finbee.

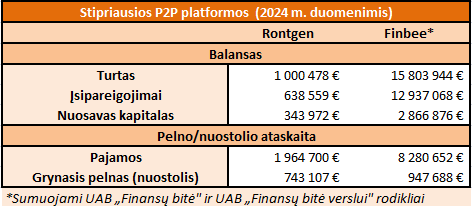

Rontgen yra NT sutelktinio finansavimo platforma, o Finbee veikia vartojimo bei verslo paskolų segmente. Štai abiejų platformų grubūs 2024 m. finansiniai rodikliai:

P.S. Šioje lentelėje ir kitose žemiau neišvengiamai bus smulkių ir didesnių neatitikimų, bei kai kurie duomenys apytiksliai, nes esu apribotas man prieinamais duomenimis ir jų kokybe, todėl šie skaičiai – tik mano grubūs vertinimai. Taip pat dėl laiko stokos ne visų jų reikšmes paaiškinsiu.

1.1 Rontgen

Rontgen platformą valdo UAB „Trečia diena”. Tai neabejotinai viena finansiškai stipriausių, o gal net pati stipriausia P2P platforma Lietuvoje.

Kas išskiria Rontgen iš kitų – stabiliai kiekvienais metais uždirbamas pelnas ir mažos įmonės skolos.

2023 m. įmonės grynasis pelnas siekė 569 tūkst. eurų, o įsipareigojimai – vos 220 tūkst. eurų.

2024 m. grynasis pelnas padidėjo iki 743 tūkst. eurų, o įsipareigojimai, nors ir šiek tiek išaugę, vis dar buvo mažesni už metinį pelną – 639 tūkst. eurų.

Kiek pamenu, įmonė visada buvo finansuojama akcininkų kapitalu ir veikė „lean“ principu (efektyviai, be perteklinių sąnaudų ir nereikalingų resursų).

Ir nors neturiu konkrečių duomenų, kas sudaro tuos 639 tūkst. eurų įsipareigojimų, kol ši suma yra mažesnė nei vienų metų pelnas, man tai nelabai rūpi.

Vienintelė įmonės verslo modelio problema – pajamų struktūra. Rontgen visas pajamas uždirba iš karto finansavus tam tikrą projektą ar jo etapą.

Todėl, jei staigiai sumažėtų per platformą išduodamų paskolų apimtys (pavyzdžiui, dėl ekonominės ar NT krizės Lietuvoje, ar bankrutuotų kita NT platforma, kas sumažintų investuotojų pasitikėjimą visu sektoriumi), Rontgen iš karto netektų pajamų.

Vis dėlto, mano vertinimu, įmonė yra pakankamai „lean“ ir kurį laiką be problemų galėtų išgyventi iš sukaupto turto ar akcininkų pagalba. O prireikus papildomo kapitalo – turint tokius pelningumo rodiklius surasti naujų investuotojų nebūtų sudėtinga.

Rontgen yra ne tik viena pelningiausių platformų, turinti stiprų balansą, bet ir, tikėtina, platforma turinti mažiausiai paslėptų rizikų.

Visgi aš nesu didelis NT sutelktinio finansavimo platformų mėgėjas. Plačiau apie tai rašiau įraše „P2P: Įspėjimas dėl NT platformų“. Todėl į Rontgen investuoju tik tokiomis ekonominėmis aplinkybėmis šalyje, kai Lietuvoje menkai tikėtinas ekonomikos ar NT rinkos sulėtėjimas.

1.2 Finbee

Finbee – pelninga ir gerai valdoma įmonių grupė, bet turinti paslėptų įsipareigojimų ir rizikų.

Suprasti Finbee veiklą nėra lengva, nes grupę sudaro kelios įmonės, kontroliuojamos per holdingą UAB „Holdbee“:

- UAB „Holdbee“ – holdinginė įmonė;

- UAB „Finansų bitė“ – teikia vartojimo paskolas, turi tarpusavio skolinimo operatoriaus licenciją;

- UAB „Finansų bitė verslui“ – teikia sutelktinio finansavimo paskolas, turi sutelktinio finansavimo operatoriaus licenciją;

- UAB „Elektroninių pinigų bitė“ – turi elektroninių pinigų įstaigos licenciją, per ją administruojami mokėjimai;

- Kitos dukterinės įmonės ir padalinys Lenkijoje, tarp jų:

- UAB „Finbee finance“, UAB „Finbee finance 1“, UAB „Finbee finance 2“, UAB „Finbee finance 3“;

- FinBee Poland sp. z o.o.

Visų grupės įmonių finansai glaudžiai persipynę, todėl vertinti bendrą finansinę būklę – labai sudėtinga.

Ką suprantu

Pagrindinės grupės įmonės – UAB „Finansų bitė“ ir UAB „Finansų bitė verslui“. Kitos įmonės vienaip ar kitaip aptarnauja šiuos du pagrindinius verslus.

- UAB „Finansų bitė“ tarpininkauja išduodant vartojimo kreditus. Pajamas gauna iš tarpininkavimo mokesčių, savo vardu finansuotų vartojimo paskolų krepšelio bei paskolų kitoms grupės įmonėms. Įmonė smarkiai užskolinta – pinigus investicijoms pritraukia išleisdama obligacijas ar imdama paskolas, o gautas lėšas investuoja į administruojamas paskolas.

- UAB „Finansų bitė verslui“ tarpininkauja išduodant verslo paskolas, gauna įvairius tarpininkavimo mokesčius, taip pat finansuoja paskolų krepšelį savo vardu. Ši įmonė dalyvauja valstybės verslo rėmimo programose, turi institucinių investuotojų, kurie paskolas verslui finansuoja tiesiogiai (apeidami sutelktinio finansavimo mechanizmą).

Svarbu pabrėžti skirtumą: jei UAB „Finansų bitė“ yra smarkiai užskolinta, tai UAB „Finansų bitė verslui“ tokių didžiulių skolų neturi. Ši įmonė kartais skolinasi „ant savo balanso“ lengvatinėmis sąlygomis iš valstybės programų ir perskolina lėšas verslams, tačiau neturi išleistų obligacijų ar reikšmingų privačių skolų, kurias reikėtų nuolat refinansuoti.

Pabandžiau atlikti bendrą abiejų platformų finansinių rodiklių analizę.

Trumpai paaiškinsiu.

Bet kurios įmonės balanse nurodoma informacija apie įmonės turtą, įsipareigojimus ir nuosavą kapitalą (Turtas = Nuosavas kapitalas + Įsipareigojimai).

Tarpusavio skolinimo platformų atveju, turtą galima suskirstyti į dvi dalis – finansinį turtą ir kitą turtą.

Finansinį turtą sudaro:

- vartojimo ir verslo paskolų portfelis;

- gautini komisiniai ir kiti mokesčiai;

- pinigai;

- suteiktos paskolos kitiems juridiniams asmenims (susijusioms įmonėms) ir investicijos į antrines įmones.

Kitą turtą sudaro:

- įvairus nematerialusis turtas (prekės ženklo ar IT sistemos buhalterinė vertė);

- materialusis turtas (stalai, kompiuteriai, automobiliai);

- apmokėtos ateinančių laikotarpių sąnaudos ir panašiai.

Mano vertinimu, kito turto vertė nėra svarbi, nes rinkoje jis beveik bevertis. Įmonės bankroto atveju tokį turtą pardavus pinigų negausi.

Todėl skaičiuojant platformų finansų tvarumą svarbiausia yra: kiek platforma turi vertingo (finansinio) turto, kiek yra įsipareigojimų ir koks lieka realus nuosavas kapitalas.

Iš viso turto atėmus įsipareigojimus gauname nuosavą kapitalą, o iš šio skaičiaus atėmus kito turto vertę – realų nuosavą kapitalą.

Jeigu realaus nuosavo kapitalo rodiklis yra aukštas, palyginti su turimais įsipareigojimais arba uždirbamu pelnu, tai rodo, kad įmonė turi sukaupusi daug turto (yra finansiškai saugi) arba daug uždirba (yra pelninga).

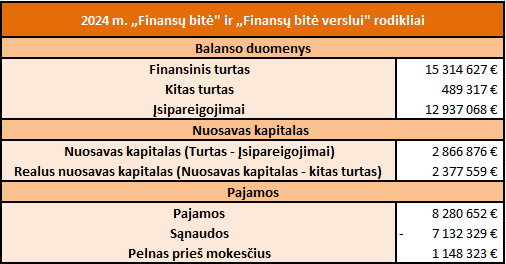

Finbee atveju, kalbant apie UAB „Finansų bitė“ ir UAB „Finansų bitė verslui“ įmonių bendrai turimą finansinį turtą, jo vertė siekia apie 15,3 mln. eurų.

Tuo tarpu įsipareigojimų (paskolos, obligacijos, palūkanos ir kitos smulkesnės skolos bei mokėtinos sumos) šios dvi įmonės turi už 12,91 mln. eurų.

Tai reiškia, kad jei įmonės 2024 m. pabaigoje būtų likviduotos ir jei finansinį turtą pavyktų realizuoti už buhalterinę vertę (kas yra MASYVUS „jeigu”), pardavus šį turtą ir padengus visus įsipareigojimus liktų apie 2,40 mln. eurų (na ir dar liktų tų stalų, IT sistemos, brando ir panašios vertės).

Kitaip tariant, įmonė turi 2,40 mln. eurų kapitalo buferį įvairiems nuostoliams absorbuoti. Jei nuostoliai būtų didesni – jų naštą prisiimtų įmonės kreditoriai. Šis kapitalo buferis sudaro apie 15% nuo 15,3 mln. eurų finansinio turto vertės.

Palyginimui: fiziniam asmeniui, norinčiam gauti būsto paskolą, taip pat reikia turėti bent 15% nuosavų lėšų. Finbee įmonių grupė tokiu pačiu svertu investuoja į gerokai rizikingesnius aktyvus – vartojimo ir verslo paskolas 🙂

Taigi, Finbee sukaupusi visai nemažai kapitalo, bet tikrai ne tiek, kad ją būtų galima vadinti saugia įmone su stipriu balansu.

O kaip su įmonės uždirbamu pelnu? Puikiai. 2024 m. abi įmonės kartu gavo apie 8,2 mln. eurų pajamų, patyrė 7,13 mln. eurų sąnaudų ir uždirbo 1,15 mln. eurų pelno prieš mokesčius.

Kaip įmonei pavyksta uždirbti net 1,15 mln. eurų pelno, turint vos 2,40 mln. eurų realų nuosavą kapitalą? Atsakymas paprastas: svertas. Kaip jau minėjau įraše „Įspėjimas dėl tarpusavio skolinimo platformų“, tokios platformos kaip Finbee yra smarkiai užskolintos. Finbee turi net 12,91 mln. eurų skolų ir pasinaudojant aukštu finansiniu svertu uždirba didelę grąžą akcininkams.

Tačiau čia slypi ir didžiausia rizika – jei skolų suvaldyti nepavyktų, pavyzdžiui, jei jų refinansavimas taptų neįmanomas ekonominei situacijai šalyje pablogėjus, rimtų bėdų galėtų kilti.

Jau painu? Deja, tai tik pradžia. Toliau viskas dar sudėtingiau…

Ko nesuprantu

Kaip minėta, įmonių grupę sudaro visas tuntas atskirų bendrovių. Nors UAB „Finansų bitė“ ir UAB „Finansų bitė verslui“ yra dvi pagrindinės grupės įmonės, egzistuoja ir daugybė kitų.

Tarp jų – motininė įmonė UAB „Holdbee“, kuri 2024 m. patyrė -0,4 mln. eurų grynąjį nuostolį. Kodėl – man nežinoma.

Taip pat yra Lenkijoje registruota grupės įmonė. Kiek ši plėtra kainuoja ir kokią riziką kelia bendriems grupės finansams – neturiu pakankamai duomenų ir kompetencijos įvertinti.

Taip pat yra įvairios SPV įmonės. Jų paskirtis – formuoti paskolų krepšelius, finansuojamus Finbee įmonių grupės bei institucinių investuotojų lėšomis.

Didžiausia problema – šių SPV vardu finansuotų paskolų atžvilgiu Finbee, panašu, turi tam tikrų užbalansinių įsipareigojimų. SPV finansuotas paskolas perpirkti ar nuostolius padengti, jei paskolos taptų nemokios, ar kažkas panašaus.

Tai reiškia, kad įmonės prisiimtų įsipareigojimų mastas nėra aiškus, jie viešai nėra detaliai atskleidžiami, todėl čia gali slypėti papildomos, sunkiai įvertinamos rizikos.

Kas gerai

Geria tai, kad nors aš pats daug ko nesuprantu, bet yra kas supranta – įmonės akcininkai ir vadovai.

Finbee įmonių grupė yra pelningas verslas, turintis realią vertę, o rizikos neapskaičiavus ar prisiėmus įsipareigojimus, kurių įmonių grupė negalėtų „pavežti”, didžiausius nuostolius patirtų būtent įmonės akcininkai – šie turi didžiulį „skin in the game“.

Galiausiai, įmonė yra stipriai pelninga, ir nors balansas šiuo metu yra silpnas, bet įmonės vadovybė laikui bėgant (ir norui esant) turi galimybių balansą stiprinti.

Įmonė turi ir institucinių investuotojų, kurie įmonės pilnas finansines ataskaitas su kur kas rimtesniais teisininkais ir finansininkais (nei aš ir mano pagalbininkas ChatGPT) peržiūrėję ir vis tiek pasirinko per Finbee investuoti.

Dėl šių priežasčių jaučiuosi pakankamai tvirtai Finbee investuodamas. Jei Lietuvoje nebus mega hyper didžiulės krizės (2008 m. ar panašaus dydžio) viskas bus OK, o mažesnes krizelės Finbee turėtų pergyventi be didesnių bėdų.

Net ir atsiradus kokiems įmonės finansiniams sunkumams, yra tikimybė, kad atsirastų išorinių investuotojų/gelbėtojų – nes pats Finbee verslas yra pelningas ir įdomus.

Galiausiai, labai svarbus aspektas – investuojant per Finbee (ar kitas P2P platformas) įgyjamos reikalavimo teisės į paskolų gavėjus, o ne tampama pačios Finbee kreditoriumi.

Todėl net pačiu blogiausiu atveju – jei Finbee bankrutuotų – nelikčiau basas. Tiesiog turėčiau paskolų krepšelį, kurio administratorius užsilenkė.

2. Paskolų klubo ir SAVY tarpusavio skolinimo platformos

Šiame skyriuje apžvelgsiu dvi likusias (Finbee buvo primoji) P2P platformas, kurių pagrindinė veikla yra tarpusavio skolinimas: Paskolų klubą (AB „NEO Finance”) ir SAVY (UAB „Bendrasis finansavimas”).

2.1 Paskolų klubas

AB „NEO Finance“ finansus suprasti ne ką lengviau nei Finbee grupės.

Skirtumas tik tas, kad „NEO Finance“ akcijomis prekiaujama viešai – todėl informacijos atskleidimas yra aukštesnio lygio (nors konsoliduotos, išsamios informacijos apie antrines įmones vis tiek trūksta).

Paskolų klubo įmonių grupę sudaro:

- AB „NEO Finance“ – motininė įmonė, valdanti Paskolų klubo tarpusavio skolinimo platformą, turinti elektroninių pinigų įstaigos licenciją, taip pat teikianti mokėjimo paslaugas per Neopay prekės ženklą;

- NEO Finance B.V. – antrinė Nyderlanduose įsteigta įmonė, skirta kapitalui pritraukti ir investuoti į vartojimo bei verslo paskolas Paskolų klubo ir FinoMark platformose;

- UAB „FinoMark“ – sutelktinio finansavimo platforma;

- UAB „NEO Invest1“ ir UAB „NEO Invest2“ – SPV įmonės, kurių kapitalą formuoja AB „NEO Finance“ (~15–20%) ir instituciniai investuotojai. Jos skirtos investuoti į vartojimo paskolas.

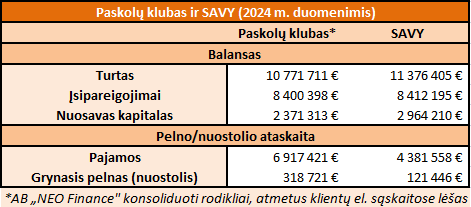

Štai kaip atrodo AB „NEO Finance” konsoliduoti visų įmonių finansiniai rodikliai:

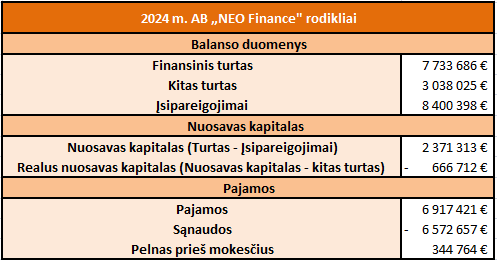

„NEO Finance“ turi apie 7,73 mln. eurų finansinio turto (metodologija ta pati kaip Finbee atveju – tai vertybinių popierių vertė, įvairios gautinos sumos ir pinigai įmonės sąskaitose).

Tačiau grupės suminiai įsipareigojimai siekia 8,4 mln. eurų ir viršija turimo finansinio turto vertę.

Tai reiškia, kad atmetus turtą, kuris realiai rinkoje beveik neturi vertės (vien tik nematerialiojo turto įmonė turi už 2,59 mln. eurų buhalterinę vertę, daugiausiai šią sumą sudaro programinės įrangos vertė, t. y. kiek įmonė investavo į savo IT sistemą), įmonės likvidavimo atveju, pardavus finansinį turtą už buhalterinę vertę ir padengus skolas, liktų –806 tūkst. eurų skylė.

Trumpai tariant – prastai.

Įmonės pajamos

Paskolų klubo įmonių grupės pajamos 2024 m. siekė 6,92 mln. eurų ir buvo gana gerai diversifikuotos:

- 1,80 mln. eurų – elektroninių pinigų leidimo pajamos (Neopay mokėjimo paslaugų veikla);

- 3,69 mln. eurų – tarpusavio skolinimo veiklos pajamos;

- 1,43 mln. eurų – kitos pajamos (spėju, didžioji jų dalis yra įvairios investavimo veiklos pajamos, kai įmonė savo vardu investuoja į per platformas išduodamas paskolas).

Įmonių grupė patyrė 6,57 mln. eurų sąnaudų ir uždirbo 345 tūkst. eurų pelno prieš mokesčius.

Iš vienos pusės gerai, kad pajamos diversifikuotos – jos gaunamos iš kelių skirtingų šaltinių. Bet iš kitos pusės, jei mokėjimo paslaugų pajamos smarkiai kristų (o ši rinka yra itin konkurencinga), visa grupės veikla taptų nuostolinga.

Kitaip tariant, atmetus mokėjimo paslaugų veiklą, nepanašu, kad įmonė pelningai veiktų kaip tarpusavio skolinimo ar sutelktinio finansavimo platforma.

Tai, tikėtina, ir yra pagrindinė priežastis, kodėl įmonės realus nuosavas kapitalas yra neigiamas – akcininkams nepavyksta sėkmingai „įsukti“ šio verslo.

Ir nors nematau jokio greito kracho ar bankroto grėsmės, bet jei ekonominė situacija šalyje smarkiai pablogėtų, tokie klausimai tikrai galėtų iškilti.

Skirtingai nei Finbee atveju, abejoju, ar Paskolų klubui būtų lengva pritraukti naujų akcininkų, kurie įlietų papildomo kapitalo.

Priešingai nei Finbee, Paskolų klubui laikui bėgant savo balansą sustiprinti bus sunkiau – įmonė neuždirba reikšmingo pelno.

Nors 2024 m. buvo uždirbtas rekordinis 345 tūkst. eurų konsoliduotas pelnas (nekonsoliduotas – 486 tūkst. eurų), o su tarpusavio skolinimo veikla susijusios pajamos augo (3,69 mln. eurų 2024 m. prieš 3,00 mln. eurų 2023 m.), tačiau per platformą išduotų paskolų apimtys per metus sumažėjo 3,3%.

Kitaip tariant, geriausiais savo metais įmonė uždirbo vos 345 tūkst. eurų, bet mažėjant paskolų apimtims, vargu ar pelnas bus didesnis ir ateityje.

Todėl ateityje gali iškilti problemų aptarnaujant savo 8,4 mln. eurų įsipareigojimus.

Pats esu sustabdęs investavimą per Paskolų klubą

Jau esu rašęs, kad dėl suprastėjusių įmonės finansų, padidėjusio nemokių paskolų procento ir sumažėjusios grąžos prieš metus sustabdžiau investavimą į Paskolų klubo vartojimo paskolas.

Šiuo savo sprendimu džiaugiuosi – laikau jį ganėtinai savalaikiu (nelaikau klaida to, kad investavau anksčiau). Per metus nuo investavimo sustabdymo jau grįžo apie 33% portfelio vertės.

Be to, kaip ir Finbee atveju, Paskolų klubo bankroto atveju (ko artimiausiu metu tikrai neprognozuoju) nebūtinai patirčiau didelius nuostolius.

Ypač kalbant apie mokias paskolas – mano strategija visada buvo rinktis saugesnius Paskolų klubo A ir B reitingus.

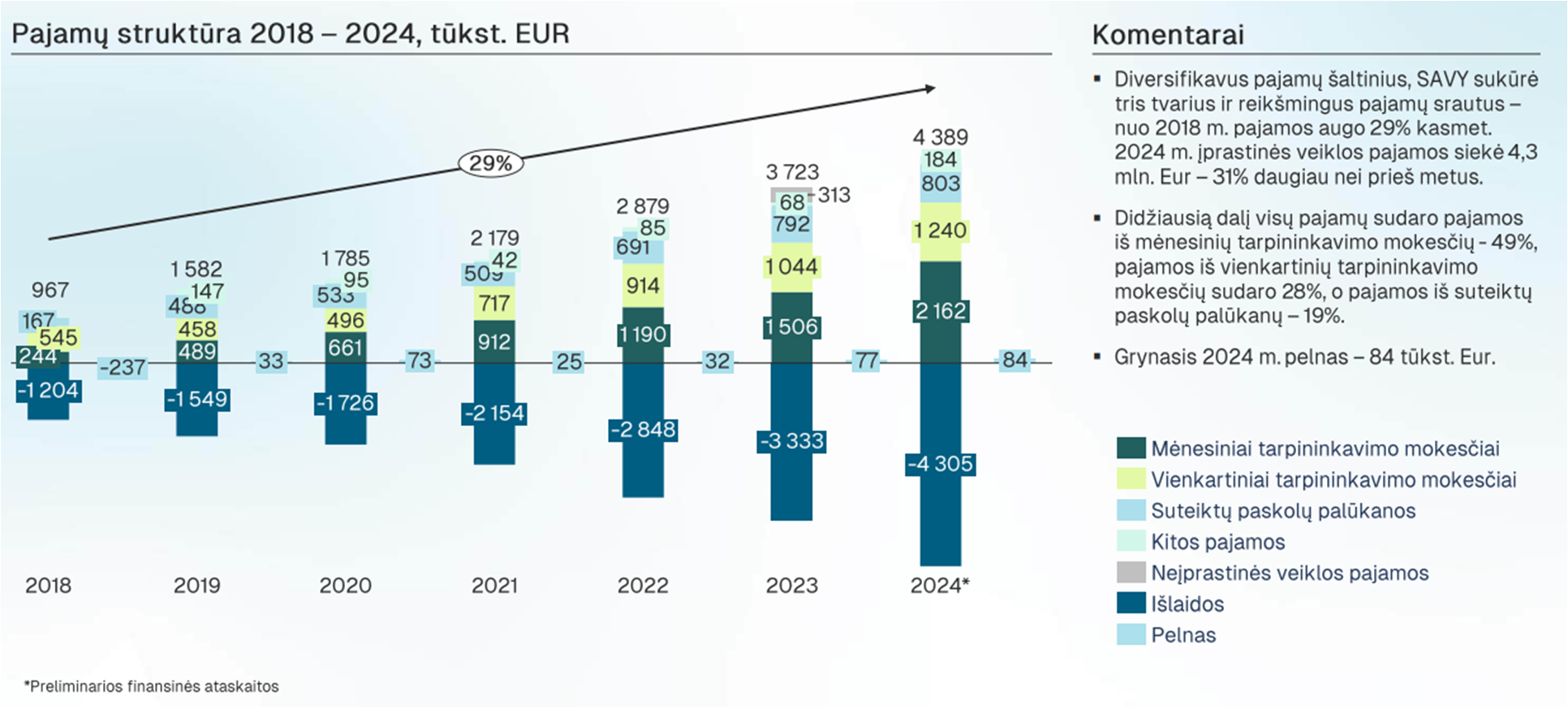

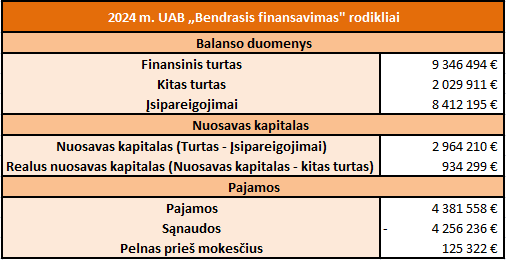

2.2 SAVY

Panašiai kaip ir Paskolų klubas, SAVY – dar vienas rinkos žaidėjas, kurio pagrindinė veikla yra tarpusavio skolinimo platforma. Nors SAVY taip pat turi keletą pajamų šaltinių.

Per 2024 m. įmonė išdavė 24,6 mln. eurų vartojimo paskolų ir 5,2 mln. eurų verslo paskolų.

Vis dėlto SAVY, kaip ir Paskolų klubas, yra gerokai mažiau pelninga nei Finbee.

Nuo 2019 m. iki 2024 m. įmonės veikla kasmet sukosi daugiau ar mažiau „ant nulio“. Tačiau, kaip ir visos tarpusavio skolinimo platformos įmonė yra smarkiai užskolinta.

Finansinis įmonės turtas pagal 2024 m. duomenis sudarė apie 9,35 mln. eurų, tuo tarpu įsipareigojimai siekė apie 8,41 mln. eurų. Vadinasi, lieka maždaug 934 tūkst. eurų realaus nuosavo kapitalo rezervas.

Per 2024 m. įmonės pajamos siekė 4,38 mln. eurų, sąnaudos – 4,26 mln. eurų, o pelnas prieš mokesčius sudarė vos 125 tūkst. eurų.

Taigi, SAVY nėra nei itin pelninga įmonė, nei turinti stiprų balansą. Tačiau tai nereiškia, kad viskas tik blogai.

Panašiai kaip Finbee, bet skirtingai nei Paskolų klubas, SAVY vis dar sėkmingai auga – 2024 m. buvo išduota net 24% daugiau paskolų nei 2023 m. (atitinkamai 30,0 mln. eurų prieš 24,3 mln. eurų).

Galima tvirtai teigti, kad įmonė tikrai nėra merdėjanti. Vis dėlto man lieka neaišku, ar įmonės savininkai ir vadovai pajėgs šį verslą „įsukti“.

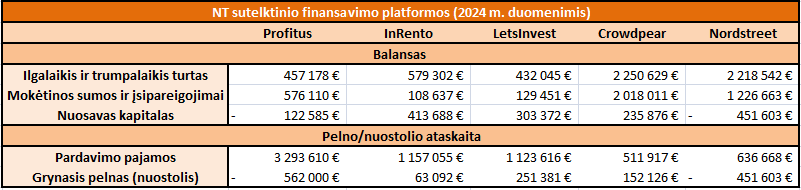

3. Kitos NT platformos

Lietuvoje veikia nemažai sutelktinio finansavimo platformų, kurių pagrindinė veikla – finansuoti įvairaus dydžio NT projektus.

Rimčiausią iš jų – Rontgen – jau aptariau anksčiau. Tačiau yra ir kitų panašių NT sutelktinio finansavimo platformų.

Apie šias trumpai – nes pats per šias neinvestuočiau. Priežastys paprastos: menkas skaidrumas, silpni finansiniai rezultatai ir neaiškios rizikos.

Profitus

Profitus man niekada nekėlė susižavėjimo, nes, kaip jau rašiau įraše „P2P: Įspėjimas dėl NT platformų“, iš esmės NT finansavimo platformas laikau nepaprastai rizikingais verslais.

Ypač tokias kaip Profitus, kurios finansuoja smulkius, dažnai menkai žinomų vystytojų projektėlius. Ypač tokias, kurios mėgina veikti užsienyje – kaip dabar Profitus, besiplečianti į užsienio rinkas. Ir dar tokias, kurių finansinė būklė silpna – vėlgi, kaip Profitus.

Įmonė 2024 m. patyrė 562 tūkst. eurų nuostolį, o nuosavas kapitalas buvo neigiamas –123 tūkst. eurų. Ir tai – gerais NT rinkai laikais, kai, rodos, turėtų sektis.

Kas bus toliau? Jau dabar reputacija, mano akimis, prastėja: būta teismų sprendimų, panaikinusių hipotekas, kyla klausimų dėl rizikų valdymo. Bandymas plėstis į užsienį irgi atrodo abejotinas – istorija rodo, kad P2P platformoms tokia plėtra dažniausiai nepavyksta.

Tad kas laukia įmonės finansų ateityje? Jei Lietuvoje kelerius metus iš eilės NT rinka susidurtų su sunkumais ir per platformą išduodamų paskolų apimtys sumažėtų, kyla klausimas – iš ko platforma toliau gyvuotų?

Mano vertinimu, ateityje su Profitus bėdų gali būti.

InRento

Apie InRento kol kas neturiu aiškios nuomonės.

Kas man absoliučiai nepatinka – tai, kad platforma veikia įvairiose šalyse. Mano įsitikinimu, tai kelia sunkiai suvaldomų rizikų.

Iš kitos pusės, tai pelningai veikianti platforma, turinti pakankamai stiprų balansą. Tačiau aš nesuprantu jų veiklos modelio.

Kodėl platforma turo 0% vėluojančių paskolų? Ar toks neįprastai žemas nemokių paskolų lygis yra tikras, ar galbūt jis slepia tam tikras rizikas? Galbūt tos rizikos kaupiasi, nes projektų baigtumas nukeltas toli į ateitį? Ar veiklos modelis tvarus?

Kol kas atsakymų neturiu. Reikės ateityje šią platformą panagrinėti atidžiau.

LetsInvest ir Crowdpear

LetsInvest iš pirmo žvilgsnio atrodo finansiškai stipri platforma, tačiau aš tiesiog neturiu pakankamai informacijos, kad galėčiau susidaryti tvirtesnę nuomonę.

Dar man didelis minusas – tai, kad finansuojami projektai yra įvairiose užsienio šalyse. Mano akimis, tai visada didžiulis red flag, todėl ši platforma man asmeniškai neįdomi. Vis dėlto finansiškai LetsInvest sudaro stiprios P2P platformos įspūdį.

Crowdpear turi gerokai daugiau įsipareigojimų nei kitos NT platformos – apie 2 mln. eurų. Kodėl, iš kur atsirado šios skolos ir kam realiai naudojami pinigai – nežinau, nes apie šią platformą internete beveik nėra informacijos. Bet, tiesą sakant, ji manęs ir nelabai domina kaip potenciali investicijų vieta.

Nordstreet

Nordstreet per 2024 m. gavo 637 tūkst. eurų pajamų ir patyrė –452 tūkst. eurų nuostolį.

Ar čia dar reikia daugiau ką komentuoti? Kaip reikia dirbti, kad visas pajamas pradirbtum? Anekdotas, o ne platforma.

Aš nesuprantu tik vieno – kodėl ši platforma dar neužsidarė. Nuoširdžiai nesuprantu.

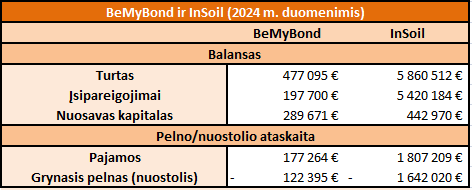

4. Dvi priešingybės – BeMyBond ir InSoil

Dvi paskutinės platformos, kurių finansus noriu aptarti – BeMyBond ir InSoil.

Nors abi jos yra sutelktinio finansavimo platformos, tačiau tarpusavyje skiriasi tiek, kiek tik įmanoma.

BeMyBond orientuojasi į saugumą ir patikimumą – veikla vystoma akcininkų lėšomis.

Tuo tarpu InSoil finansuojama rizikos kapitalo fondų lėšomis, jos tikslas – uždirbti kuo didesnį pelną (ar bent jau rinkos dalį), nepriklausomai nuo kylančių rizikų.

BeMyBond

BeMyBond yra viena naujesnių platformų Lietuvoje – o į naujas platformas aš dažniausiai neinvestuoju.

Priežastis paprasta: jos neturi track record, todėl beveik neįmanoma įvertinti tikimybės investicijas sėkmingai atgauti, bei apie smulkius naujus žaidėjus dažniausiai būna labai mažai viešos informacijos.

Tačiau BeMyBond nuo pat veiklos pradžios išsiskiria puikia komunikacija ir profesionalia vadovybe ir per šią platformą esu investavęs (truputėlį, nedaug).

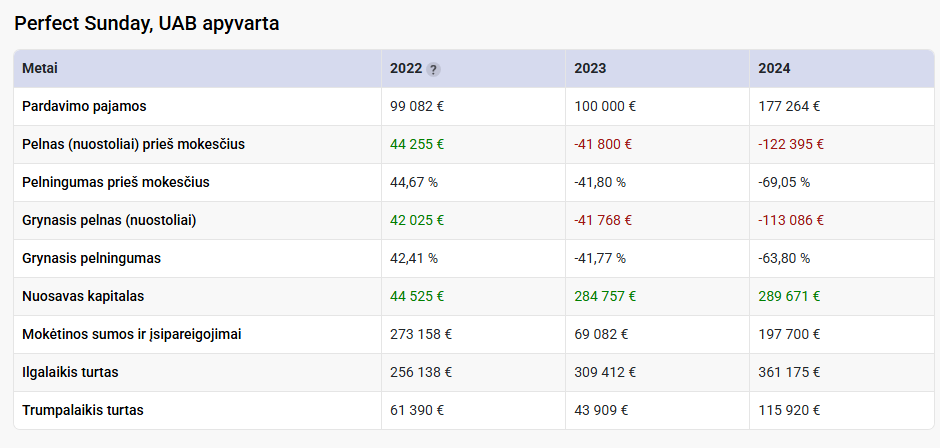

Platformą valdanti UAB „Perfect Sunday“ per 2024 m. fiksavo –113 tūkst. eurų nuostolį.

Tačiau mano įsitikinimu, net jei verslo modelis nepavyktų ir įmonė būtų likviduota, dabartinėmis aplinkybėmis (esant mažoms skoloms) tai būtų padaryta tyliai, be skambaus bankroto ir be didelių investuotojų nuostolių.

Svarbu tai, kad platforma finansuojama pačių akcininkų lėšomis. Akcininkai ir su jais susiję asmenys (Dargių šeima) turbūt turi pakankamai resursų, kad tokio skolų dydžio nuostolius padengtų vien dėl reputacinių priežasčių.

Dar vienas esminis skirtumas nuo kitų P2P platformų: per BeMyBond platinamos obligacijos, o ne reikalavimo teisės. Tai reiškia, kad investuotojams nebūtinai reikalingas nuolatinis tarpininkas (P2P operatoriaus), kuris administruotų paskolų portfelį.

Kiekvienai emisija turi patikėtinį, kurio darbas ir pareiga yra prižiūrėti emitentą ir emisiją viso jos gyvavimo laikotarpiu.

Todėl nors BeMyBond finansai kol kas neblizga, vertinant šią platformą tai nėra toks svarbus kriterijus kaip kitų P2P platformų atveju.

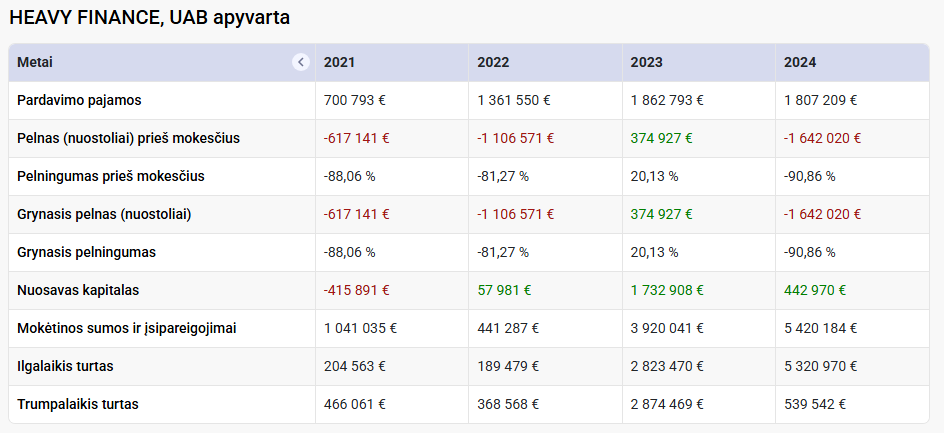

InSoil (buvęs HeavyFinance)

Pastaba (2025-09-15): dalis informacijos šioje pastraipoje pataisyta. Klaidingai apkaltinau InSoil informacijos slėpimu. Pasirodo, nesugebėjau reikiamos informacijos rasti. Dėkui InSoil už tikrovės neatitinkančios informacijos pataisymą.

Į InSoil investavau du kartus.

Pirmą kartą – dar 2021 m. Nors pasitaikė ir nemokių paskolų, bet iš esmės rezultatu likau patenkintas.

Antrą kartą investavau 2025 m. pradžioje – ir būtent šią investiciją laikau didžiausia klaida per visą savo P2P investavimo patirtį.

Gerai – kol kas nuostolio dar nepatyriau, bet ateityje visko gali nutikti. Ar įmonei pavyks susitvarkyti su nemokiomis paskolomis ir išsaugoti investuotojų pasitikėjimą – lieka atviras klausimas.

Ypač daug nemokių paskolų Lenkijoje ir Portugalijoje, laimei – mažiau Lietuviškų (visada rinkausi tik šias).

Kas man dar kliūna, tai InSoil išduodamų paskolų apimtys ženkliai neauga – 2022 m. finansuota 16,14 mln. EUR paskolų, 2023 m. 18,31 mln. EUR, 2024 m. 18,26 mln. EUR.

Kadangi įmonė yra greitos plėtros besivaikantis startuotis – tokie prasti išduodamų paskolų augimo tempai neatleistini. Rizikos kapitalo fondai gali susidomėjimą prarasti, nustoti įmonės veiklą finansuoti.

2023 m. vienu metu man atrodė, kad finansinė būklė pagerėjusi. Bet vėliau supratau, jog šie skaičiai tebuvo buhalterinė akrobatika, nesusijusi su įmonės pagrindine veikla ar realiai gautais pinigų srautais.

InSoil vysto anglies kreditų ūkininkams programą, tačiau šią veiklą perdavė antrinei įmonei UAB „Heavy Carbon“. Pastarosios įmonės akcijų vertė buvo įvertinta DCF metodu (projekcija, paremta numanomais 2025–2030 m. pinigų srautais, nors realiai, kokie tie srautai bus – ar apskritai bus – dabar pasakyti neįmanoma). Iš šio veiklos atskyrimo ir teorinės antrinės įmonės akcijų vertės nustatymo apskaitoje atsirado apie 2 mln. eurų „popierinio“ pelno.

Kaip čia taip nutiko ir pats nesuprantu, kad ten vėl investavau.

2025 m. pradžioje pardaviau nemažą dalį turėtų JAV akcijų ir dalį pinigų greitomis paskirsčiau tarp įvairių P2P platformų. Viena jų buvo InSoil.

Viena vertus, tuo metu įmonei sekėsi pritraukti kapitalą iš stambių vietinių ir užsienio investuotojų – tas gal užliūliavo.

Kita vertus, remiantis 2023 m. duomenimis, atrodė, kad finansinė būklė pagerėjusi. 2024 m. įmonės finansai vėl krito žemiau bet kokio patenkinamo lygio.

InSoil yra nuostolinga įmonė, finansuojama VC lėšomis, su mintim, kad įsukus karbonizacijos verslą šio startuolio vertė augs dešimteriopai.

Ar taip nutiks? Ką aš žinau – visko būna.

Tačiau šiuo metu įmonė neturi realaus turto – turtą sudaro daugiausiai antrinių įmonių akcijų vertė ir antrinėms įmonėms suteiktų paskolų vertė. Įmonės veiklos modeliui nepasiteisinus, bankroto atveju, šis turtas būtų bevertis.

Kitaip tariant, įmonė kasmet generuoja didelį minusą, turi daug skolų ir neturi jokio realaus turto.

Tikiuosi spėsiu įmerktas lėšas atsiimti, nes sprendimą ten investuoti šiuo metu vertinu kaip neabejotinai klaidingą.

5. Kur pats investuoju

Mano portfelyje P2P investicijos sudaro apie ~28%. Didžiausia dalis tenka Finbee, mažesnės – įvairioms kitoms platformoms: Paskolų klubui, Rontgen, SAVY, InSoil, BeMyBond.

Investuodamas į P2P laikausi principo, kad čia diversifikacijos nevertėtų vaikytis, nes bus ne diversification, bet diworsification.

Nes daugumos platformų derėtų vengti, o ne bandyti išskaidyti rizikas per kuo daugiau tarpininkų. Čia geriau sudėti visus kiaušinius į vieną pintinę, vieną ar kelias platformas, ir gerai šią pintinę prižiūrėti.

Šiuo metu tris platformas laikau saugiausiomis: Finbee, Rontgen ir BeMyBond.

- Rontgen – super finansiškai stipri platforma, jau įrodžiusi, kad geba puikiai organizuoti verslą. Visgi, ne visi per platformą finansuojami projektai yra patenkinamos kokybės, o ir siūlomos palūkanos ne visuomet patrauklios.

- Finbee – vis dar galima uždirbti apie ~10% metinių, o pati įmonė demonstruoja gerus finansinius rezultatus. Minusas – ilga paskolų trukmė.

- BeMyBond – nors ir nuostolingas verslas, bet yra kitų priežasčių, kodėl nematau didelės rizikos renkantis kai kurias per šią platformą platinamų obligacijų emisijas.

Toliau yra dvi platformos su klaustuku – Paskolų klubas ir SAVY.

Šios tarpusavio skolinimo platformos artimiausiu metu, tikėtina, neužsilenks. Tačiau jų vartojimo kreditų trukmės labai ilgos – prireiks maždaug 10 metų, kol šiuo metu finansuojamos paskolos bus pilnai aptarnautos. Ar platformos gyvuos tiek ilgai? Laikas parodys – sunku pasakyti.

O kaip dėl visų kitų? Lietuvoje dar yra daugybė kitų sutelktinio finansavimo platformų.

Tačiau, mano nuomone, į likusias investuoti neverta – jos arba pernelyg rizikingos, arba apie jų veiklą paprasčiausiai neįmanoma rasti pakankamai informacijos.

Galbūt jūs apie šias žinote daugiau nei aš, gal viena kita tarp jų padoresnė.

Bet kokiu atveju – linkiu sėkmės analizuojant platformų veiklas ir finansinę būklę, kad pavyktų išvengti pačių platformų bankrotų ir didelio nemokių paskolų skaičiaus. 😉

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Kadangi labai stebiu rinka, PK, SAVY, Finbee į kurias visas investavau nuo pat pradžių, tai tik PK mokesčius ima atgaunant paskolą ateityje, o ne iš karto. Visi kiti, tiek SAVY, tiek Finbee iškarto nusiima sutarties sudarymo mokestį ir palūkanas moka nuo mažesnės sumos. PK atveju, jie turi praktiškai garantuotas pajamas ateityje, skirtingai nuo Finbee ir SAVY. Mano vertinimu PK yra daug stipresnė finansiškai. Jeigu pažiūrėtum jų viešas ataskaitas biržoje, ten nurodyta. Gaunasi, kad Finbee ir SAVY gavę jau pajamas galėtų jas išleisti ir užsidaryti, tuo atveju PK jas užsitikrino ateityje, todėl tikėtina, kad neužsilenks, nes jų gaus beveik garantuotai. Ateities gautinos sumos dabar yra apie ~13,8 mln EUR užprogramuotos.

PK aš investuoju į visas paskolas iš eilės nuo 8 proc. Nuo 2019 m. vidurkis grąžos metinės yra apie 12,5 proc. Šiais metais laikosi ties 12.15 % SAVY ir Finbee rezultatai prastesni.

Kaip skaičiuojat šį šių metų Paskolų Klubo 12,15% grąžos rezultatą?

Kitos tarpusavio skolinimo platformos irgi gauna mėnesinį administravimo mokestį, nors teisybė, kad Paskolų Klubas gauti tik mėnesinį administravimo mokestį ir netaiko sutarties sudarymo mokesčio.

Štai SAVY per 2024 m. gavo 2,16mln. eurų mėnesinio tarpininkavimo mokesčio pajamų ir 1,24 mln. eurų vienkartinių tarpininkavimo mokesčių.

Finbee lyg irgi gauna. Seniau tą info, kiek turi gautinų ateinančiais laikotarpiais tarpininkavimo mokesčių nurodydavo ketvirtinėse įmonės veiklos apžvalgose, bet dabar tokios info nerandu.

Visgi, štai jų paskolos pavyzdys, šiuo metu finansuojamos platformoje:

Paskolos gavėjas skolinasi 60 mėn. su 18% palūkanų 11069,99 EUR, iš kurių 10018,34 EUR bus paskolos suma, o 1051,65 EUR Finbee pasiims kaip sutarties sudarymo mokestį, nuo šios sumos investuotojai palūkanų negaus.

PMT nuo 10018,38 prie 60 mėn. ir 18% palūkanų yra 254,4. 1051,65/60=17,53. Tai iš viso investuotojai bendrai gaus 271,93 EUR įmoką už šią paskolą.

Bet paskolos sąlygose nurodoma, kad paskolų gavėjo įmoka bus 327,04 EUR. Skirtumas tarp 271,93 EUR ir 327,04 EUR turėtų būti Finbee gaunamas mėnesinis administravimo mokestis.

Galiausiai, tas faktas kad Paskolų klubas turi ateityje gautinų tarpininkavimo mokesčių tikrai nereiškia, kad šios pajamos yra garantuotos. Dalis paskolų tarp nemokiomis. Bet svarbiausia – kad šias pajamas ateityje gauti Paskolų klubui reikia tęsti veiklą ir patirti tolimesnes didžiules sąnaudas – platformos palaikymo kaštai, įmonės skolų aptarnavimo kaštai, darbuotojų atlyginimai, nemokių ir mokių skolų aptarnavimo kaštai. Tai tik daug darbo įdėjus ir realias dideles sąnaudas patyrus šios ateityje gautinos pajamos realiai bus gautos.

Finbee tai taip – moka palūkanas nuo mažesnės sumos, bet argi ir SAVY taip daro? Bent grupėse būdavo akcentuojama tik būtent finbee. Tikėčiausi, jog savy nusiima nuo kliento on top, o ne nuo investuotojų prieaugio. Palikau finbee būtent dėl tokių ir panašių bajerių (kompensacinio fondo staigus panaikinimas, jau minėtas pal9kanų mokėjimas nuo mažesnės sumos, aktyvesni investuotojai pastebėdavo neatitikimus tarp rodomų sumų ir fakto). Pasidomėsiu savy papildomai.

Pasikėliau grąžintas paskolas SAVY, iš investuotojo pusės atrodo viskas ok, pvz investuota 30 EUR, 14 % 24 mėn. Per visą laiką gautų palūkanų suma 4,56 EUR, anuiteto skaičiuoklė rodo 4,57 EUR. Finbee atveju, pačios palūkanos investuotojams skaičiuojamos jau nuo mažesnės principal sumos.

SAVY nėra kaip Finbee.

Kiek mintinai pamenu, Finbee atveju investuotojų finansuota pilna suma paskolos gavėjo nepasiekia, jie automatiškai nuskaičiuoja tą savo sutarties sudarymo mokestį.

SAVY, tuo tarpu, pilną sumą finansuotą išmoka paskolos gavėjui ir prašo jo iš karto dalį pinigų pervesti atgal, kaip sutarties sudarymo mokestį. Todėl galim imti palūkanas nuo visos paskolos sumos.

Ačiū!

Toks pastebejimas – manau, kad investuojanciam per platforma visiskai nesvarbu ar kazkas liks pardavus platforma ar ne. I sia turto dali investuotuotojas visiskai nepretenduoja, vadinasi svarbu tik viena – gyvens ar mirs pati platforma.

Visos paskolos yra atskirtos nuo imones turto -tai tos skolos greiciausiai bus parduotos bankroto adminino kazkam ir gauti pinigai bus isdalinti tiems kurie paskolino. Kas su tom skolom gali buti – jos gali buti isdalintos i geras/blogas ir skirtingomis kainomis parduotos. Bent as taip speciau.

O del platformu – as pats asmeniskai turiu Profitus, Finbee, Insoil ir Crowdpear. Is esmes esu nepatenkintas tik Insoil – as nesuprantu kaip jie nieko nedaro isieskant nemokias paskolas, ypac lenkijoje. Pievas kazkokias rasineja ir tiek.

Ka galima prideti, insoil vadas Laimonas Noreika linkedine parase, kad jau realiai tikisi pirma kitu metu ketvirti sugeneruoti pirmuosius anglies tarsos sertifikatus – va tada gali buti idomiau. tik tiek kad tas terminas kiekviena karta priartejus “TAM” ketvirciu, persikelia i dar sekanti ketvirti 🙂

Nors investuotojai nepretenduoja į platformos turtą (kapitalą), bet kuo šis didesnis, tuo platforma finansiškai stipresnė, tuo didesnė tikimybė, kad platforma gyvens, o ne mirs.

Ar visos paskolos yra atskirtos nuo – čia dar klausimas. Kaip aš pats skaitau sutarčių sąlygas, visų P2P platformų (tarpusavio ir sutelktinio finansavimo), tai nemokių paskolų savininkas yra platforma, nes ši nemokias paskolas perima savo vardu.

Paklausiau ChatGPT, šiam sumaitinęs Finbee sutarčių sąlygas, ką jis mano šiuo klausimu, štai jo atsakymas (bet realiai tas pats manau būtų bet kurios platformos atveju):

———————————————————-

Labai geri klausimai – čia slypi esminis skirtumas tarp kasdieninių (mokamų) paskolų ir nemokių paskolų.

1. Kas vyksta paskolai tapus nemokia?

Bendrosiose Finbee sąlygose yra punktas apie reikalavimo teisių perleidimą Organizatoriui (Finbee):

2. Ką tai reiškia investuotojui?

3. Kas nutiktų Finbee bankroto atveju?

Išvada:

Kiek teko ziureti, visos p2p platformos turi veiklos tęstinumo planus, kurie atrode gan logiskai ir buvo derinti su LB

Turi, bet tai nepanaikina fakto, kad jei aš teisus, į nemokias paskolas, kurias platforma perėmė savo vardu, gali pretenduoti platformos kreditoriai.

Be to aš tą veiklos tęstinumo planą vertinčiau labiau kaip rašinėlį, nei realų teisiškai įpareigojantį dokumentą.

Mano įsivaizdavimas, kalbant apie tarpusavio skolinimo platformas, kad LB ar teismo paskirtas bankroto administratorius bandytų atskirti įmonės ir investuotojų turtą.

Jei pasiseks sėkmingai tai padaryti, tai investuotojų turtas bus arba parduodamas, arba toliau administruojamas. Bet tas administravimas kainuos realius kaštus, kurie būtų išskaičiuojami iš investuotojų turto.

Bet investuotojų turto ir platformos turto atskyrimas gali būti gerokai komplikuotesnis nei atrodo dabar, nes bus suinteresuotų asmenų, kurie sakytų, ei – platformos vardu perimtos paskolos yra platformos turtas, į kurias kreditoriai gali pretenduoti, ir investuotojai kartu su visais kreditoriais stoja į bendrą kreditorių eilę nemokių paskolų vertės apimtimi.

Blogiausiu atveju, dėl komplikacijos jog dalies paskolų (nemokių) atveju negalima lengvai atskirti investuotojų ir platformos turto, net ir mokios paskolos laikinai arba ilgam kelias į bendrą bankrutuojančios įmonės teismų karuselę, aiškinantis kam čia ir kas priklauso.

O platformos investuoja pacios ar turi tam atskira “susijusi” UAB’a? Jei investuoja pacios, tai atskirti turtus tikrai bus sudetinga.

Gal Jums teko analizuoti ar platformos formuoja/privalo formuoti rezervus ir rezervai matomi balanse, kai invesuoja pacios? Kiek suprantu bankai pagal Basel reikalavimus turetu formuoti apie 8-12% rezerva, kai investuoja i unsecured loan.

Platformos investuoja pačios, bei galiausiai tos paskolos atsiduria antrinių SPV balanse.

Aš nesu tikras koks mechanizmas naudojamas, greičiausiai: platforma pati finansuoja dalį paskolų savo vardu, reikalavimo teises į šias paskolas perduoda/parduoda antrinėms įmonėms. Dalis paskolų lieka ant platformos balanso.

Tik nesutinku, kad čia dėl to sudėtinga atskinti platformos ir investuotojų turtą. Nebent aš ko nesuprantu.

Kas dėl antros komentaro dalies, tai platformos formuoja kažkokius atidėjimus ar turimo paskolų portfelio vertės sumažėjimus balanse, bet negaliu pasakyti kokia metodologija remiantis šie nuostoliai dėl dalies nemokių paskolų formuojami.

Atskirti labai paprasta. Finansavimas vykta per visiskai atskirtas saskaitas, tai kas kur atskirti nera ka. Juk jie tiesiog negali metyti eurus tarp savo ir finansavimo saskaitu.

Bet to, i tarpusavio turi mesti ar ne 12% visos paskolos pats operatorius. todel jis priverstas skolintis je nori tureti auganti versla.

Bus labai idomu, kai i sia rinka Lietuvoje ateis Bondora. Investuotojams uzdirbti nesigaus, bet idomu koki rinkos gabala paims.

Po 13metu Bondoroje, si menesi pradejau investuoti i Savy, PK, ir Finbee. Kas krenta i aki – kokios mazos yra sios platformos (Bondora per menesi investuoja 41mln), automatizavimo trukumas (matyt del didzio vis dar neturi gerai veikianciu statistiniu modeliu), Bondoroje paskolos ateina i rinka beveik kas minute ir nakti ir savaitgali.

Manau sitam LT platformu silpnumui daug itakos padare seni LB sprendimai(atskiros saskaitos, mokesciu mokejimas LT), kurie suteike padare LT platformoms labai daug specifikos ir pristabde pletra.

O Bandora žada į Lietuvos rinką ateiti?

Man tik geriau, kad LT rinka atskirta 🙂

Taip, Bondora jau siek tiek veikia Latvijoje (matyt testuoja modelius) ir gavo licenzija ateiti i Lietuva. Bet tai jau nera normali p2p kompanija, tai labiau specializuotas unsecured loans bankas. Neteikia SME paskolu, veikia DK, EE, FI, LV, NL. Ismoke plestis i uzsieni, ir tas truko apie 4 metus. Tad as labai palaikau Jusu atsarguma del platformu, kurios pleciasi i uzsieni. Kai kazkoks naujokas pranesa apei pradzia iskart LT, ES, PL etc, tai didelis red flag.

Kalbant apie p2p manau vienas is svarbesniu aspektu yra antrine rinka ir galimybe greitai atlaisvinti dali pinigu. Man tai puikiai veike Bondoroje. Manau del savo mokesciu Paskolu klubo antrine rinka butu labai silpna vieta.

Koks konkrečiai yra Bondora modelis? Pavyzdžiui, tarpusavio skolinimo platformos veikia pagal VKĮ įstatymą, numatantį, kad platforma tėra tarpininkas, o ne sandorio šalis.

O Bondora atveju, kieno reikalavimo teises įgyja investuotojai? Ar tam Bandora skolininkais ar įgyja reikalavimo teisių krepšelį į fizinių asmenų paskolas?

Kas dėl antrinės rinkos, tai spėčiau, kad Paskolų klubo atveju ši kaip tik aktyviausia tarp lietuviškų tarpusavio skolinimo platformų (remiantis statistika, PK 2024 Q4 antrinėje rinkoje suprekiauta už ~500k, SAVY ir Finbee po ~300k vertės paskolų).

Iš esmės mokias paskolas, gerais laikais (kai nėra COVID epidemijos pradžia ir pan) parduoti antrinėje rinkoje nėra bėda. Nors pats daug ten neprekiauju, tik kartais paeksperimentuoju.

Su nemokiomis paskolomis sudėtingiau, bet viskas priklauso nuo siūlomos kainos.

Bondora dabar paliko tik viena produkta (del ko iseinu) – imeti pinigus i ju Go&Grow, gauni 6%, uz 1Eur bet kada gali pasiimti atgal. O jie jau patys investuoja ir tai veiks kaip “black box”. Tad manau LT jie teiks paskolas, greitai, automatizuotai. Kol kas kiek maciau paskolos iki 15K.

Kitam kartui gali pabandyti pasidomėti ir palyginti dar http://www.ROIX.lt

Nauja platforma.

ROIX įkūrė „Nter Asset Management“ akcininkai

Tarp Nter siūlomų produktų yra „OMX Baltic Benchmark Fund“, kurio valdymo mokestis 1%, platinimo 2%, o per penkis fondas uždirbo 19,67%, kai indeksas 72,59%.

Aukšta kompetencija nekvepia.

Bet gal čia vienetinis failas, ką aš žinau, bet man reikėtų įrodymų, kad jie kažką sugeba, prieš nagrinėjant jų kuriamus produktus.

Bandau suprasti kaip Rontgen pasiekė ~38% peliningumą, kai tuo tarpu konkurentams sunkiai sekasi dirbti pelningai. Nesueina galai.

Negaliu pasakyti tiksliai, neturiu tam reikiamų duomenų.

Bet man nieko keista, nes Rontgen veiklos modelis gerokai skiriasi nuo visų kitų NT sutelktinio finansavimo platformų.

Jie akcentuojasi į kelis stambius projektus, kas, matyt, kainuoja mažiau sąnaudų ir užtikrina geresnes pajamas, kai konkurentai daugiau smulkmes finansuoja.

Plius gal geras vadovas, suvaldo procesus įmonėje. Nėra didelių plėtros kaštų, nėra nemokių paskolų didelių administravimo kaštų.

Bet čia spėlionės, kaip yra iš tiesų – nežinau.

Kokia nuomonė būtų apie Finomark? Finansiniai rezultatai paskutinių metų nuostolingi. Sedi po Neo Finance kaip PK.

Šnekėdamas apie PK šiame įraše aš turėjau omenyje visą įmonių grupę ir jos finansinę situaciją, kadangi Finomark yra šios įmonių grupės dalis