Kaip investavime išvengti arba sumažinti riziką? Tradicinis patarimas, dažnai minimas senose investavimo knygose, – rinktis saugių šalių obligacijas, tokių kaip JAV, Vokietija ar panašiai.

Tokiu atveju „buy and hold“ ilgalaikis investuotojas savo portfelio, sudaryto iš akcijų ir kitų rizikingų turto klasių, riziką mažina nuolatine saugių obligacijų alokacija.

Bet štai problema – iShares Euro Government Bond 1–3yr UCITS ETF, investuojantis į trumpalaikes euro zonos vyriausybių obligacijas, per pastarąjį dešimtmetį uždirbo vos 0,37% metinę grąžą. Ilgo laikotarpio obligacijų fondų rezultatai buvo dar prastesni.

Tuo metu metinė infliacija Lietuvoje siekė apie 4,6%. Tai koks čia „saugus“ investavimo instrumentas? Nesąmonė.

1. Obligacijos – istoriškai saugi turto klasė

Obligacijos istoriškai laikomos saugiu investiciniu instrumentu, kurio pagrindinė rolė portfelyje – užtikrinti stabilumą ir sumažinti vertės svyravimus.

Kai obligacijos perkamos dėl saugumo, dažniausiai turimos omenyje patikimų valstybių vyriausybių obligacijos, kurios laikomos „risk-free“ (dėl itin mažos nemokumo tikimybės) ir denominuotos investuotojo namų valiuta. Iš Lietuvoje gyvenančio investuotojo perspektyvos tai – euro zonos šalių vyriausybių obligacijos ar jų fondai.

Istoriniais duomenimis paremtų tyrimų išvados rodo, kad ilgalaikio investavimo atveju saugios obligacijos vidutiniškai uždirba 1-2% virš infliacijos, o kai kuriais laikotarpiais – ir daugiau.

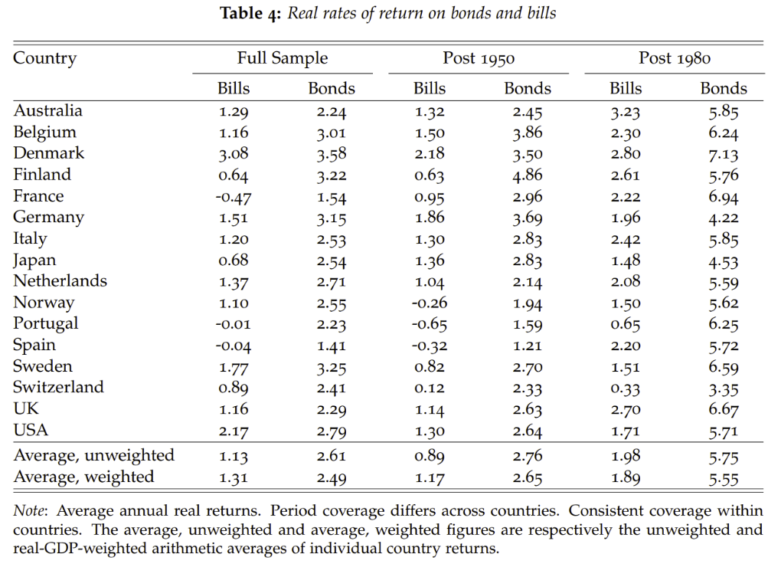

Pavyzdžiui, 1870-2015 m. duomenimis, trumpalaikės obligacijos („Bills“; iki vienų metų trukmės) įvairiose šalyse vidutiniškai generavo apie 1,13% realią grąžą virš infliacijos. Tuo tarpu maždaug 10 metų trukmės ilgalaikių obligacijų („Bonds“) reali metinė grąža siekė 2,61%.

Ypač aukšta reali obligacijų grąža įvairiose šalyse buvo 1980-2015 m. laikotarpiu. Pavyzdžiui, JAV trumpalaikės obligacijos per šį laikotarpį generavo 2,7% realią metinę grąžą, o ilgalaikės – net 6,67%. Pasaulyje vidutinė reali grąža siekė atitinkamai 1,98% ir 5,75%.

Remiantis šiais ir panašiais duomenimis suformuota legendinė 60/40 portfelio alokacija, kurioje 40% sudaro saugios obligacijos. Ta pačia logika ir valdomi įvairūs pensijų fondai, įskaitant lietuviškus II pakopos fondus, kuriuose su amžiumi saugių obligacijų dalis nuosekliai didinama.

Nes istoriškai rizikingas turto klases pakeitus saugiomis obligacijomis portfelio svyravimai žymiai sumažėja, o ilgalaikis rezultatas išlieka pakankamai geras.

2. Saugios obligacijos šiuo metu nebeatlieka savo rolės portfelyje

Bet ką bendro turi obligacijų grąžos istoriniai vidurkiai įvairiose šalyse su dabartine situacija obligacijų rinkoje? Nedaug. Po 2008-2009 m. finansų krizės, euro zonos skolų krizės ir COVID pandemijos obligacijos tiesiog nebėra ta pati turto klasė, kokia buvo seniau.

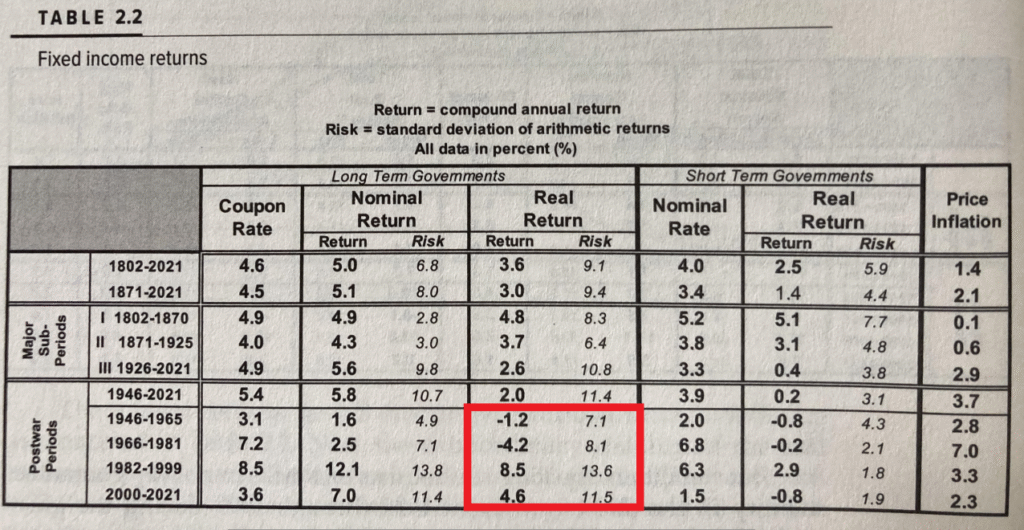

Kad obligacijų patrauklumas smarkiai kinta laike, puikiai matyti žvelgiant į ilgalaikius JAV obligacijų grąžos duomenis: vienais laikotarpiais ši turto klasė nuostabi, kitais – visiškai neįdomi.

Pavyzdžiui, remiantis ilgalaikių JAV obligacijų realios grąžos duomenimis (žr. lentelės „Long Term Government“ stulpelio „Real Return“ duomenis), uždarbis skirtingais laikotarpiais svyravo nuo -4,2% per metus (1966-1981 m.) iki +8,5% per metus (1982-1999 m.).

Ar verta turėti saugių obligacijų, priklauso ne nuo to, kokia jų grąža buvo praeityje, o nuo dabartinių aplinkybių ir tikėtino uždarbio ateityje.

Po 2021-2022 m. infliacijos šoko trumpą akimirką obligacijos buvo tapusios patrauklia turto klase, tačiau šiuo metu saugių obligacijų siūloma grąža vėl yra labai žema, o jų saugumo ir diversifikavimo savybės – reikšmingai suprastėjusios.

Todėl dabartinėmis aplinkybėmis dėl kelių priežasčių mažai tikėtina, kad artimiausią dešimtmetį obligacijų grąža bus patenkinama.

2.1 Pajamingumas mažesnis nei infliacija

Svarbiausia priežastis, kodėl obligacijų patrauklumas šiandien yra menkas, – jų siūlomas pajamingumas dažnai mažesnis nei infliacija.

Įsigijus platų europinį saugių vyriausybių obligacijų ETF’ą, didžiausią jo dalį sudarytų Vokietijos, Prancūzijos, Italijos ir Ispanijos skolos vertybiniai popieriai.

Šiuo metu Vokietijos 1 metų trukmės obligacijų pajamingumas siekia 1,9%, o 10 metų – 2,7%. Tuo tarpu infliacija Vokietijoje per pastaruosius metus buvo 2,9%.

Panaši situacija ir kitose didžiausiose euro zonos ekonomikose. 1 ir 10 metų obligacijų pajamingumai yra: Prancūzija: 2,1% ir 3,5%, Italija: 1,9% ir 3,4%, Ispanija: 2,0% ir 3,2%.

O kainų lygis kiekvienoje šalyje per metus augo atitinkamai: Prancūzijoje – 0,9%, Italijoje – 1,2%, Ispanijoje – 3,1%.

Nors kai kuriose šalyse infliacija šiek tiek mažesnė už pajamingumą, šį straipsnį rašau iš investuotojo, gyvenančio Lietuvoje, perspektyvos. O Lietuvoje kainų pokytis per paskutinius 12 mėn. siekė net 4,1%.

Kitaip tariant, šiuo metu nėra saugių obligacijų, kurių siūloma grąža viršytų infliacijos tempus Lietuvoje. Jei istoriškai iš saugių obligacijų buvo galima tikėtis 1-2% virš infliacijos, dabartinėmis aplinkybėmis tiek uždirbti greičiausiai nepavyks.

2.2 Valstybės max prasiskolinusios

Istoriškai saugios obligacijos užtikrina saugumą ir todėl, kad šių kainos brangsta įvairių krizių ir sukrėtimų metu – dėl taip vadinamo „flight to safety“. Kai neramiais laikais investuotojai parduoda rizikingus aktyvus ir perka patikimų valstybių skolos vertybinius popierius.

Tačiau taip būna ne visada. Jei rinka suabejoja valstybės gebėjimu aptarnauti skolas, krizių metu obligacijų kainos gali kristi net ir išsivysčiusiose šalyse. Kaip buvo per euro zonos skolų krizę 2010-2012 m., kai Graikijos, Portugalijos, Ispanijos ir Italijos obligacijos prekiavosi „emerging markets“ skola.

Šiuo metu euro zonos šalys – kaip ir daugelis valstybių pasaulyje – yra prasiskolinusios kaip niekada anksčiau. Net tokios tradiciškai saugios valstybės kaip Prancūzija ar Vokietija pasižymi sparčiai augančia skola.

Nors ir anksčiau būta atvejų, kai po karų valstybių skolų kupros smarkiai padidėdavo, bet tais laikais dėka pokario ekonomikos augimo ir augančio gyventojų skaičiaus skolas valstybės sugebėdavo „išaugti“.

Dabar situacija kitokia: daugelyje šalių ekonomikos augimas lėtas, o demografinės tendencijos nepalankios. Todėl tikėtis, kad valstybės lengvai išaugs iš dabartinių skolų yra max naivu.

Ir sekančių krizių metu, kai obligacijų diversifikavimo prireiks labiausiai, šios gali pasirodyti nebesančios tokios saugios. Jei rinka suabejotų šalių galimybėmis skolas grąžinti, pajamingumai šokteltų, obligacijų kainos kristų, o dabartiniai obligacijų savininkai patirtų nuostolius.

Dar viena problema – finansinių represijų rizika. Esant labai didelėms skoloms, vyriausybės gali būti priverstos griebtis priemonių, tokių kaip aukštesnė infliacija ar palūkanų normų kontrolė. Abiem atvejais nuostolius prisiima bondholders.

Visa tai mažina saugių obligacijų patrauklumą ir daro jas rizikingesne turto klase, nei skelbia teorija.

2.3 Ribotos uždarbio galimybės

Dažnai siūloma turėti saugių obligacijų todėl, kad jų kainos krizių metu kyla, kuomet centriniai bankai mažina palūkanų normas. Tokiu atveju krentančių akcijų portfelį stabilizuoja brangstančios ilgo laikotarpio obligacijos – būtent jos labiausiai reaguoja į palūkanų normų pokyčius.

Tačiau ar šis patarimas aktualus šiandien?

Pavyzdžiui, iShares Core € Govt Bond UCITS ETF šiuo metu YTM apie 2,8%, duration apie 7. Tai reiškia, kad jei situacija rinkoje nesikeistų – nebūtų defaultų, o palūkanų normos liktų stabilios — ilguoju laikotarpiu būtų galima tikėtis maždaug 2,8% metinės grąžos.

Jei palūkanų normos pasikeistų, fondo vertė trumpuoju laikotarpiu kils arba kris maždaug tiek procentų, koks yra duration. Pavyzdžiui, palūkanoms sumažėjus 1%, fondo vertė augtų ~7%, o sumažėjus 2% – apie ~14%.

Aš argumentuočiau, kad labiausiai tikėtinu scenarijumi palūkanų normos ateityje reikšmingai nebus karpomos, todėl iš iShares Core € Govt Bond UCITS ETF vertėtų tikėtis apie 2,8% uždarbio.

O menkai tikėtinu „geriausiu“ scenarijumi, jei ECB krizės užkluptas sumažintų palūkanų normas, iš panašių obligacijų pavyktų uždirbti ~7-14% vienkartinę grąžą.

Taip pat menkai tikėtinas ir blogas scenarijus: palūkanų normoms kylant arba rinkai suabejojus valstybių skolų tvarumu, ilgalaikių obligacijų savininkai gali patirti reikšmingus nuostolius – kaip nutiko 2021-2022 m.

Tai kam investuoti į beveik garantuotai neigiamą grąžą siūlantį instrumentą? Ar dėl mažos tikimybės gauti vienkartinę 7–14% vertės prieaugį? Neapsimoka.

Šiuo metu obligacijose dėl įvairių priežasčių saugumo, kaip ir uždarbio, nebeliko.

3. Tai ką daryti?

Aš argumentuočiau, kad smulkiems fiziniams investuotojams saugios obligacijos šiandien nebėra patraukli turto klasė, kuriai verta skirti reikšmingą portfelio dalį.

Laikai pasikeitė – obligacijos nebėra tai, kuo buvo, kai buvo rašomi investavimo vadovėliai. Bet ką daryti? Ne visiems tinka maksimaliai agresyvus 100% akcijų portfelis.

Atsakymas priklauso nuo asmeninių aplinkybių.

3.1 Jauniems ir neturtingiems investuotojams

Jauniems investuotojams, kurie dar neturi didelių santaupų ir investuoja ilgam, neišvengiamai tenka rinktis tik iš rizikingų turto klasių.

Daugeliu atvejų geriausias pasirinkimas bus paprastas, pigus ir pasyvus akcijų fondas, nepriklausomai nuo asmeninio rizikos tolerancijos laipsnio.

Akcijos bent jau suteikia galimybę, nors ir ne garantiją, uždirbti aukštą grąžą. Tuo tarpu pasirinkus obligacijas realus tikėtinas uždarbis beveik garantuotai būtų neigiamas.

Todėl obligacijų „saugumas“ šiame kontekste tėra optinė apgaulė – jos nėra tinkamas pasirinkimas. O 100% akcijų portfelis turėtų tikti daugeliu atvejų, nes akcijų rizika tokiomis aplinkybėmis „atskiedžiama“ žmogiškuoju kapitalu.

Jauname amžiuje ir mažomis sumomis atliekamos investicijos tiesiog nėra labai svarbios, nes ugdomos žinios ir asmeniniai gebėjimai ilgainiui padės uždirbti gerokai aukštesnes pajamas, todėl su dabartinėmis investicijomis galima elgtis rizikingiau.

3.2 Investuotojams, turintiems turto, bet stokojantiems patirties

Neseniai parašiau įrašą „Kaip pradėti investuoti, kai metų daugiau nei išminties“ apie tai, kaip formuoti portfelį turint turto, bet stokojant investavimo patirties.

Pagrindinė to įrašo idėja paprasta: pradėti reikėtų nuo saugių instrumentų – pradžioje didžiąją dalį pinigų laikant net ir paprasčiausiame indėlyje, o rizikingas turto klases įtraukti palaipsniui, po truputį.

Iš pirmo žvilgsnio gali pasirodyti, kad šis patarimas prieštarauja mano argumentams šiame tekste, kuriame kritikuoju saugias obligacijas kaip netinkamą ilgalaikę portfelio dalį (o indėlis iš esmės yra tik šiek tiek geresnė jų versija). Tačiau iš tiesų prieštaravimo nėra.

Pradedant investuoti ir jau turint reikšmingą sumą, logiška kurį laiką laikyti pinigus saugiai – nes pagrindinis tikslas šioje stadijoje yra neprarasti kapitalo. Tik įgaunant daugiau patirties ir supratimo, riziką reikėtų didinti: mažinti mažos grąžos instrumentų dalį ir aktyviau įtraukti tokias turto klases kaip akcijos, P2P ar NT nuoma.

Ilgainiui būtent šios rizikingesnės turto klasės sudarys didžiąją dalį portfelio, o indėlių ir panašių saugių instrumentų dalis mažės. Portfelio rizika tokiu atveju gali būti valdoma ir įvairiomis alternatyviomis pajamomis, tokiomis kaip darbo pajamos ar valstybės pensija, nuosavo verslo pajamos ir kita.

3.3 Patirties turintiems investuotojams

Tiems, kurie turi žinių ir patirties, geriausia portfelį diversifikuoti ne per teoriškai saugias obligacijas, o per skirtingas rizikingas turto klases ir instrumentus.

Tie, kurie turi patirties, paprastai patys žino, ką daro – jiems papildomų patarimų nereikia.

Galiu tik papasakoti kaip darau pats. Aš rizikingas investicijas į akcijas derinu su taip pat rizikingomis investicijomis į P2P. Šių instrumentų rizikos pobūdis visiškai skirtingas ir dažnai nesutampa laike, todėl toks derinys man atrodo logiškas ir esu juo patenkintas.

Tačiau ne visiems P2P patinka – yra ir kitų turto klasių, kuriomis galima diversifikuoti portfelį.

3.4 Saugios obligacijos ir indėliai tinkami tik trumpalaikei pozicijai

Šiame įraše kalbu apie saugias obligacijas kaip ilgalaikę portfelio dalį — šiai funkcijai obligacijos, mano nuomone, šiandien nebetinka.

Tačiau trumpalaikiams tikslams jos vis dar turi prasmę. Kartais reikia kur nors saugiai padėti didesnę sumą pinigų: perkant NT ar kitą didesnį pirkinį, mokesčiams apmokėti ir kitais tikslais.

Tokiais atvejais tiek saugios obligacijos, tiek indėlis išlieka tinkami ir praktiški sprendimai.

4. Gyvename pasaulyje, kuriame saugumo nebeliko

Jeffrey Gundlach, kuris kartais vadinamas antruoju bondų karaliumi, Bloomberg’s Odd Lots podcaste pasakoja tokia istoriją.

Kai dar neseniai Japonijos government bonds (trumpinasi JGB) obligacijų pajamingumas buvo neigiamas, Jeffrey Gundlach pietaudamas su Japonijos pensijų fondų valdytojų šio paklausė, ar valdytojas pats savo portfelyje laiko šiuos „negative yielding JGB’s“.

Fondų valdytojas nusijuokė, atsakė, kad šiuos perka tik Bank of Japan ir instituciniai investuotojai, kuriems Bank of Japan šias obligacijas pirkti liepia. Gi savo noru protingas žmogus tokių vertybinių popierių vengia.

Aš sakyčiau, kad ne tik Japonijoje, bet ir Lietuvoje gyvenant, saugių eurais denominuotų obligacijų irgi į portfelį įtraukti nebeverta.

Nors iš neigiamų palūkanų normų laikotarpio jau išėjome, bet patarimas naudoti saugias obligacijas ar jų fondus portfelio rizikai valdyti nebėra tinkamas – pasaulis pasikeitė.

Seniai istoriniai duomenimis paremtos investavimo rekomendacijos, kalbant apie saugias obligacijas, nebėra tinkamos. Nepriklausomai nuo individualaus investuotojo risk-averse laipsnio, saugios obligacijos nebėra tinkamas pasirinkimas.

Nes gi ar galima pavadinti saugiu instrumentą, kuris siūlo beveik garantuotai mažesnį nei infliacija uždarbį?

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

O kokia nuomone apie corporate bonds, tarptautiniu ar vietiniu kompaniju. Turiu omenyje mazesnio rizikingumo apie 5-6%. Suprantu kad ju rizika yra kazkiek didesne nei “patikimu” saliu bonds, bet ko gero mazesne nei akciju

Mano nuomonė šiuo klausimu nėra tvirta.

Kalbant apie tarptautinių įmonių obligacijas, nematau pakankamai grąžos (bet rizikos vis tiek yra), kad šias vertėtų rinktis. Plačiau rašiau šia tema Obligacijos (2 dalis): kam jos reikalingos.

Kalbant apie vietines obligacijas, į šią turto klase sunku investuoti efektyviai, daug paslėptų nuostolių (plačiau Kaip įsigyti Baltijos įmonių obligacijų įrašo 3 dalis).

Taip pat, paskutiniu metu grąža mažėja, o kiekvienos emisijos riziką vertinti nėra taip paprasta. Pvz., aš abejoju savo gebėjimai, ar ir kiek sugebėčiau atrinkti geriausias iš jų. Nors tarp jų gal ir yra viena kita visai nieko.

Iš esmės aš dar abejoju, ar perkant pačias rizikingiausias emisijas (pvz., max rizikingas per Orioną platinamas) galima uždirbti daugiau nei į akcijas investuojant, bet dar klausimas, ar akcijos nebus saugesnis pasirinkimas.

Renkantis saugesnes Lietuviškų obligacijų emisijas, šių rizika mažesnė nei ackijų. Bet abejoju, ar grąža bus aukštesnė nei investuojant per tokias P2P platformas kaip Rontgen ar BeMyBond, o rizika panaši. Tik P2P atveju paprasčiau viskas. Tai kam toks obligacijos? Aš jų nesirenku.

Bet kiekvienam savo.

Dadeciau kad mano “primityuvaus investuotojo” nuomone, valstybiu infliacijos matavimo instrumentai yra mazu maziausia – kvestionuojami?

As skaiciuodamas potencialia investicijos graza visada giliai iskvepiu ir uzverciu akis i virsu kai i formule irasau “oficialu” infliacijos skaiciu. Bet cia jau spardom ant zemes gulinti zirga ir tai tikriausiai apskritai kita tema.

Aš turiu kitokią nuomonę šiuo klausimu, nes pasidariau namų darbus ir patikrinau, kaip ir ar gerai skaičiuojama:

https://buliausanatomija.lt/tikroji-infliacija-lietuvoje/