SAVY – nuo žodžio „saviems“ arba nuo angliško žodžio „išmaniems“ (angl. savvy). Tai pirmoji lietuviška P2P platforma, įkurta 2014 m., kuri neseniai atšventė savo veiklos dešimtmetį.

SAVY pagrindinė veikla yra tarpusavio skolinimas. Šiuo metu SAVY yra trečia pagal dydį tarpusavio skolinimo platforma Lietuvoje. Įmonė bandė save atrasti ir kitose srityse, pavyzdžiui, verslo kreditavimo, bet ne itin sėkmingai.

Nėra paslaptis, kad esu didelis tarpusavio skolinimo platformų gerbėjas. Nepaisant pastaruoju metu kitose platformose sumažėjusios grąžos iš šio instrumento, aš vis dar matau vietos tokioms investicijoms savo portfelyje.

Bet SAVY man visada buvo mažiausiai pažįstama iš visų tarpusavio skolinimo platformų. Kodėl? Dažnai tiesiog neįmanoma susigaudyti, kas ir kaip vyksta platformos viduje.

Šis įrašas – tai mano jau ne pirmas bandymas perprasti šios platformos veiklos niuansus.

1. Kas yra SAVY

SAVY yra P2P operatorius, arba – platforma, tiksliau – interneto tinklalapis su pajungta duomenų baze, kurioje saugomi įrašai apie tai, kas kam ir kiek yra skolingas. Šią platformą valdo UAB „Bendrasis finansavimas“.

Yra keletas skirtingų P2P operatorių tipų. Pirmasis – tarpusavio skolinimo platformos operatoriai, kurie administruoja fiziniams asmenims išduodamus vartojimo kreditus. Antrasis – sutelktinio finansavimo platformos operatoriai, kurie administruoja juridiniams asmenims išduodamas verslo paskolas.

Plačiau apie tai, kas yra viena ir kita, šiame įraše nebesiplėsiu, nes apie įvairius P2P operatorių tipus išsamiai esu rašęs įraše P2P (1 dalis): Žaidžiame Minesweeper.

Bet pagrindinė bet kurio P2P operatoriaus funkcija – administruoti platformą, kuri veikia kaip tam tikra skelbimų lenta internete. Joje paskolų gavėjai, atitinkantys operatoriaus nustatytus kreditingumo kriterijus, pateikia viešus pasiūlymus paskolinti jiems pinigų.

Į šias viešai skelbiamas paskolas gali investuoti įvairūs fiziniai ir juridiniai asmenys, nesusiję su operatoriumi, ir už tai gauti palūkanų pajamas už paskolintus pinigus.

1.1 Skirtingos SAVY veiklos

SAVY ir yra toks P2P operatorius, turintis kelias licencijas, administruojantis vartojimo ir verslo paskolas, bet pagrindinis įmonės arkliukas – fiziniams asmenims skirtos vartojimo paskolos.

Remiantis SAVY 2024 metų III ketvirčio ataskaitos duomenimis, nuo veiklos pradžios platformoje buvo išduota:

- €98 mln. vartojimo paskolų fiziniams asmenims,

- €1,4 mln. būsto paskolų fiziniams asmenims su NT įkeitimu,

- €15 mln. verslo paskolų.

Taigi, SAVY užsiima tris skirtingomis veiklomis, apie šias – šiek tiek plačiau.

(I) Vartojimo paskolos

Iš esmės SAVY yra tarpusavio skolinimo platforma su dar keletu papildomų hobių. Tačiau būtent ši veikla, seniausioji, vartojimo paskolų išdavimas, yra pagrindinė ir svarbiausia.

Įmonė turi Lietuvos banko išduotą licenciją šiai veiklai vykdyti, vadinamą „tarpusavio skolinimo platformos operatoriaus licencija pagal VKĮ“ licenciją. Kuri SAVY suteikia galimybę fiziniams asmenims pasiskolinti iki 30 000 € vartojimo reikmėms. Šias paskolas finansuoja su platforma nesusiję fiziniai ir juridiniai asmenys.

(II) Būsto paskolos su NT įkeitimu

Smulkus SAVY išskirtinumas, jog platforma yra vienintelė Lietuvoje veikianti tarpusavio skolinimo platforma, turinti „tarpusavio skolinimo platformos operatorius, veikiantis pagal SNTSKĮ” licenciją. Kuri leidžia suteikti būsto paskolas fiziniams asmenims užtikrintas NT įkeitimu.

Šis išskirtinumas smulkus, nes dauguma žmonių tokias paskolas renkasi imti iš bankų, kurie siūlo geresnes sąlygas. Dėl šios priežasties tokių paskolų skaičius platformoje yra labai mažas.

(III) Verslo paskolos

Apart vartojimo kreditų fiziniams asmenims, SAVY taip pat turi sutelktinio finansavimo paslaugų teikėjo licenciją. Pagal šią licenciją, bent jau teoriškai, platformoje siūlomos trijų tipų verslo paskolos juridiniams asmenims:

- Verslo paskolos iki 50 000 € be užstato,

- Verslo paskolos nuo 50 000 € iki 200 000 € su užstatu,

- Paskolos NT projektų finansavimui.

Tačiau praktiškai platformoje pastebiu tik pirmojo tipo paskolas verslui (be užstato), nes kitų dviejų tipų paskolų pasitaiko itin retai.

Bet pats, turiu pripažinti, į verslo paskolas per SAVY niekada nesu investavęs, o ir ateityje to daryti neketinu, todėl šių paskolų tipų per daug ir neseku.

(IV) Vartojimo kredito davėjas

Paskutinė SAVY veikla, ką įmonė daro, tai savo vardu finansuoja platformoje skelbiamus vartojimo kreditus.

Iš esmės P2P operatoriai tuo ir skiriasi nuo bankų ir panašių kredito įstaigų, jog patys savo išduodamų paskolų nefinansuoja, o tėra tik tarpininkas tarp paskolos gavėjų ir investuotojų. P2P licencija tokios skolinimo veiklos vykdyti net neleidžia.

Tačiau visos Lietuvoje veikiančios tarpusavio skolinimo platformos, tame tarpe ir SAVY, dar turi atskirą „kredito davėjo licenciją”, kuri jau leidžia įmonei tokia veikla užsiimti ir pačiai finansuoti savo išduodamas vartojimo paskolas fiziniams asmenims.

SAVY šiuo metu investuoja po 12% savo lėšų į kiekvieną platformoje skelbiamą vartojimo paskolą. Panašų įmonės veiklos modelį taiko ir Paskolų klubas bei Finbee.

Ši praktika turi tiek privalumų, tiek trūkumų.

Privalumai tai, kad platforma turi skin in the game – ji rizikuoja savo lėšomis, todėl turi stipresnį motyvą atrinkti patikimus paskolų gavėjus. Taip pat toks modelis padeda greičiau paskolas finansuoti ir padidina platformos patrauklumą paskolų gavėjams.

Tačiau yra ir trūkumų. Vienas iš jų – mažiau paskolų lieka investuotojams, o ypač trumpesnio termino ir saugesnių reitingų paskolų SAVY tikrai nėra daug. Bet dar blogiau tai, kad šios įmonės investicijos yra finansuojamos skolintais pinigais. SAVY, kad galėtų patys po 12% investuoti į kiekvieną vartojimo paskolą, platina obligacijas ir skolinasi įmonės vardu kitais būdais.

Skolintų lėšų naudojimas sukuria tam tikrų rizikų, kurios blogiausiu atveju galėtų baigtis net įmonės bankrotu. Šią riziką aptarsiu išsamiau vėliau.

1.2 SAVY pajamų šaltiniai

SAVY, žinoma, nėra labdaringas verslas, o pelno siekianti organizacija. Kaip SAVY užsidirba?

Įprastas bankas gauna palūkanų pajamas ir kitus mokesčius už išduodamas paskolas, SAVY, tuo tarpu, palūkanų pajamų negauna – šios tenka investuotojams.

Bet SAVY turi kitokius pajamų šaltinius. Panašiai, kaip ir visos kitos P2P platformos veikiančios Lietuvoje.

- Vienkartinis tarpininkavimo mokestis

Šis paskolos gavėjui taikomas mokestis, kurio dydis priklauso nuo skolininkui suteikiamo kredito reitingo, yra mokamas iš karto visas gavus paskolą. Gavęs visą paskolos sumą, skolininkas dalį jos iš karto grąžina platformai kaip užmokestį už tarpininkavimo paslaugas. - Mėnesinis tarpininkavimo mokestis

Šį mokestį, taip pat priklausantį nuo kredito reitingo, skolininkas moka platformai kiekvieną mėnesį kartu su investuotojams grąžinama paskolos įmoka ir palūkanomis. - Palūkanų pajamos iš SAVY investicijų

Kaip minėta, platforma pati investuoja į kiekvieną vartojimo kreditą, naudodama savo lėšas, ir uždirba palūkanų pajamas. - €1 investuotojų aptarnavimo mokestis

SAVY taiko €1 per mėnesį paslaugų teikimo mokestį investuotojams. - Antrinės rinkos mokesčiai

Prekiaujant paskolomis antrinėje rinkoje, taikomas 1–3% nuo sandorio sumos mokestis. - Delspinigiai

Už pavėluotas įmokas skaičiuojami 0,05% per dieną delspinigiai. Gaunami delspinigiai padalijami tarp platformos ir investuotojų po lygiai.

Kadangi SAVY taiko daug įvairių mokesčių ir įkainių, galutinė paskolos kaina skolininkams tampa gana didelė.

Pavyzdžiui, vidutinės investuotojams mokamos palūkanos už vartojimo paskolas, remiantis paskutine SAVY vartojimo kredito davėjo ataskaita, buvo 17,19%.

Tuo tarpu kredito kaina paskolos gavėjui (vidutinė BVKKMN), įskaičiavus visus mokesčiu, buvo 32,67%. Pastarasis skaičius būtent ir atspindi pilną paskolos kainą paskolos gavėjui, o 32,67% ir 17,19% dydžių skirtumas – SAVY uždarbį.

1.3 Investuotojų lėšos

Kaip minėta, P2P operatorius yra tik tarpininkas, kuriam nei investuotojų pinigai, nei jų įsigytos paskolos nepriklauso (bent jau teoriškai, tačiau praktikoje šios taisyklės dar nėra patikrintos teismuose, nes nei vienas reguliuojamas operatorius Lietuvoje dar nėra bankrutavęs).

Šiam tikslui pasiekti, atskirti investuotojų ir platformos turtą, P2P operatoriai turi arba turėti elektroninės pinigų įstaigos licenciją (kaip Finbee ir Paskolų klubas) arba naudotis kitų mokėjimų tarpininkų paslaugomis. SAVY neturi elektroninių pinigų įstaigos licencijos, todėl naudojasi Paysera paslaugomis.

Tai reiškia, kad norėdamas investuoti į paskolas, administruojamas SAVY, investuotojas pirmiausia turi atsidaryti sąskaitą Paysera. Investuojant lėšos automatiškai nurašomos iš investuotojo Paysera sąskaitos ir pervedamos į SAVY sąskaitą. Iš ten pinigai pervedami į paskolos gavėjo Paysera sąskaitą.

SAVY užsiminė, kad greitu metu planuoja gauti elektroninės įstaigos licenciją, tuomet naudotis Paysera paslaugomis nebebus privaloma.

1.4 Investuotojų fondas

Norint investuoti į vartojimo kreditus, SAVY turi vieną šiek tiek išskirtinę opciją rinkoje – investuotojų fondą.

Sutikus su mažesnėmis paskolų palūkanomis, dalį gautų palūkanų SAVY už tokias investicijas pervedą į SAVY vardu atidarytą banko sąskaitą, pavadintą investuotojų fondu.

Investuotojų fondo tikslas (tiksliau, šios SAVY banko sąskaitos) – kompensuoti investuotojams praradimus, jei paskolos gavėjas nevykdo įsipareigojimų (mokėjimų) 90 dienų iš eilės.

Tuo atveju, kai paskola tampa nemoki, iš fondo lėšų padengiama visa vėluojanti paskolos suma, įskaitant palūkanas, už laikotarpį iki 90 dienų. Tačiau čia yra svarbi sąlyga: SAVY įsipareigoja išmokėti šią sumą tik tuo atveju, jei fondo sąskaitoje pakanka lėšų. Jei lėšų trūksta, investuotojai stoja į laukiančiųjų eilę ir turi laukti, kol fondas bus papildytas.

Jei fonde lėšų užtenka, investuotojas gauna kompensaciją už vėluojančią paskolą, o SAVY tampa nemokios paskolos savininku. Jei vėliau pavyksta sėkmingai išieškoti skolas, šios lėšos grąžinamos į fondą, taip jį papildant.

Ar yra realios naudos iš tokio fondo, ar tai tik psichologinį komfortą teikiantis instrumentas, kuris leidžia portfelyje išvengti nemokių paskolų, bet nebūtinai padidinti grąžą. O, galbūt, grąža sumažėja? Juk nemokamo draudimo nebūna.

Tais atvejais kai fonde pinigų užtenka, kai įmokos į fondą viršija išmokas, vis tiek nėra didelės naudos iš tokio instrumento, nes jei investuoju į SAVY paskolas ilgam ir turiu didelį skaičių paskolų, uždirbsiu tiek pat arba nežymiai mažiau. Nes fonde susidarantis perviršis bus lygus investuotojų negautam pelnui.

Tačiau kai fonde pinigų neužtenka, išmokos iš fondo viršija įmokas, tai naudodamasis fondu uždirbčiau mažiau, nes fondas kompensuoja tik paskolos sumą ir priskaičiuotas palūkanas iki 90 dienų, tuo tarpu be fondo palūkanos ir delspinigiai skaičiuojami iki paskolos grąžinimo (arba kaip nuspendžia teismas).

Bet čia ne blogiausia dalis. Didžiausia problema, kodėl šis fondas man nepatinka, yra jo sukelta papildoma teisinė rizika įmonės bankroto atveju.

Investuotojų fondas komplikuoja situaciją UAB „Bendrasis finansavimas” bankroto atveju, nes tai reiškia, kad bankroto atveju kažkas ims skaitinėti SAVY sutartis, vienaip ar kitaip šias interpretuos ir bandys atskirti investuotojų ir SAVY turtą.

Čia didesnė rizika, kad nemokios paskolos investuotojų, ypač besinaudojančių tokiu nemokumą garantuojančiu fondu, būtų sumaišytos su įmonės turtu. Bet ir visiems kitiems investuotojams ir jų turimoms paskoloms tokia rizika, nors ir neženkliai, padidėja. Nes bet koks investuotojų ir operatoriaus turto sumaklinimas padidina riziką, kad bankroto atveju viskas bus ne taip gražu, kaip žadėta.

2. Istorija ir komanda

Kadangi pati įmonė rankų ir kojų neturi, o patikima yra tiek, kiek patikimi įmonės akcininkai ir darbuotojai, man visada smalsu pasidomėti ir šiais realiais žmonėmis, kurie yra atsakingi už mano turto administravimą.

SAVY buvo įkurta jau senokai, tad nesu tikras, kas konkrečiai įmonę įsteigė, o greita paieška internete taip pat neatskleidė detalių. Viena ausim girdėjau, jog įmonę įkūrė Vytautas Zabulis su draugais, tačiau kas tie draugai man nėra žinoma.

Nuo pat veiklos pradžios vienas iš įmonės akcininkų buvo ir dabartinis įmonės vadovas, Audrius Žiugžda, bet veiklos pradžioje apsiribojo patarimais iš šalies ir kasdieninių reikalų nesprendė.

Tuomet 2018 m. sausį Audriaus Žiugždos kontroliuojama įmonė UAB „Neverest Capital“ įsigijo UAB „Bendrasis finansavimas”, o Vytautas Zabulis tų pačių 2018 metų kovą paliko įmonės vadovo pareigas.

Laidoje „investavimas.lt” Audrius Žiugžda pasakojo, jog pirmi keleri metai įmonei buvo sunkūs, tada jie su Vytautu Zabuliu dviese pakalbėjo ir sutarė iš kitų trijų founderių įmonės akcijas išpirkti ir šiek tiek veiklos modelį pakeisti. Po šių pokyčių įmonės veikla pagerėjo.

Šis Audrius Žiugžda pasakojimas, kaip suprantu, ir yra būtent apie 2018 m. įvykusį sandorį. Man tik lieka neaišku, ar nuo šio laiko Vytautas Zabulis tebėra vienas iš SAVY akcininkų.

Audrius Žiugžda, turbūt, pristatinėti nereikia, apie šį žmogų esu puikių atsiliepimų girdėjęs. Jis ilgą laiką dirbo SEB banke, 2006-2009 m. šiam bankui Lietuvoje vadovavo. Vėliau vadovavo dar vienam Lietuviškam bankui, 2011-2014 m. ėjo Šiaulių banko vadovo pareigas.

2018 m. Audriui įsigijus SAVY, 2018-2022 m. laikotarpiu įmonės vadovai keitėsi kelis kartus, kol 2020 m. lapkritį šias pareigas perėmė pats Audrius Žiugžda. Tais pačiais metais prie akcininkų prisijungė verslininkas Darius Vaičiulis.

Vienu metu Audrius buvo atsitraukęs nuo vadovavimo SAVY ir 2023 m. rugsėjo – 2024 m. liepos laikotarpiu įmonės vadovu buvo tapęs Donatas Čerjazdanovas. Bet Donatui iš SAVY pasitraukus prie įmonės vairo vėl stojo Audrius Žiugžda.

Apibendrinant, dabartiniai SAVY akcininkai ir vadovybė yra stiprūs. Audrius Žiugžda turi ilgametę vadovavimo patirtį finansų įstaigoms, o Darius Vaičiulis taip pat yra patyręs verslininkas (jei vis dar yra akcininkas). Logiška būtų manyti, jog jie žino ką daro, ir jeigu toliau investuoja savo laiką ir pinigus į SAVY, tai matyt įmonės sėkme tiki.

Tik turint omenyje, jog Audrius Žiugžda šiuo metu taip pat vysto kredito unijos „Saulėgrąža“ virsmą į specializuotą banką, nesustebčiau, jeigu greitu metu įmonės vadovybė vėl keistųsi.

3. SAVY – paslaptingiausias tarpusavio skolinimo platforma

Esu didelis tarpusavio skolinimo platformų fanas ir manau, kad tokios platformos suteikia puikių galimybių diversifikuoti investicinį portfelį, nes jų grąža beveik visiškai nekoreliuoja su pasaulinėmis finansų rinkomis.

Todėl mane labiausiai domina būtent SAVY vartojimo paskolos. Šiame trečiame skyriuje kalbėsiu išimtinai apie šį paskolų segmentą, lyginsiu SAVY su kitais tarpusavio skolinimo platformų operatoriais.

Aš pats, nors jau senokai į vartojimo kreditus investuoju kitose platformose, į SAVY visada žvelgiau atsargiai. Kodėl?

Nepaisant to, jog platforma pati seniausia Lietuvoje, o akcininkų ir vadovų komanda surinkta puiki, tačiau man niekada neužteko informacijos apie pačią platformą ir jų administruojamas paskolas.

Kadangi SAVY tiesiog nemoka pateikti reikiamų skaičių, o kas pateikiama – dažnai vaizduojama kreivai, aš tiesiog negaliu įvertinti, kokios grąžos galiu tikėtis pasirinkdamas investuoti į šią platformą.

3.1 Išduodamų paskolų apimtys: SAVY vs kitos platformos

Lyginant tris Lietuviškas tarpusavio skolinimo platformas, SAVY išduoda mažiausią vartojimo kreditų sumą.

Nuo veiklos pradžios SAVY išdavusi €101,5 mln. vartojimo paskolų, o šiais metais – €21,8 mln. Tai reikšmingai mažiau nei kitų tarpusavio skolinimo platformų išduodamų paskolų apimtys.

Įmonės darbuotojai dažnai pabrėžia, kad SAVY taiko labai atsakingą skolinimo politiką. Sako, kad pas juos mažiausias paraiškų patvirtinimo rodiklis (angl. approval rate), siekiantis vos 6%, dar sako, kad kitos platformos kur kas didesnį procentą paskolų paraiškų patvirtina. Tai iš dalies galėtų paaiškinti mažesnes išduodamų paskolų apimtis.

SAVY taip pat mėgsta girtis, kad pas juos yra mažiausiai nemokių paskolų ir, žinoma, didžiausia grąža.

3.2 Kurių platformų paskolos rizikingesnės: SAVY vs kitos platformos

Kalbant apie approval rate, ar tikrai SAVY mažiausiai gaunamų paskolų paraiškų patvirtina – nežinau. Objektyvių duomenų apie šį rodiklį skirtingose platformose nėra.

O užduodant klausimą, kurioje platformoje yra daugiausia nemokių paskolų, o ypač bandant palyginti skirtingų platformų paskolas pagal reitingus, SAVY pateikiamų duomenų tokiai analizei nepakanka.

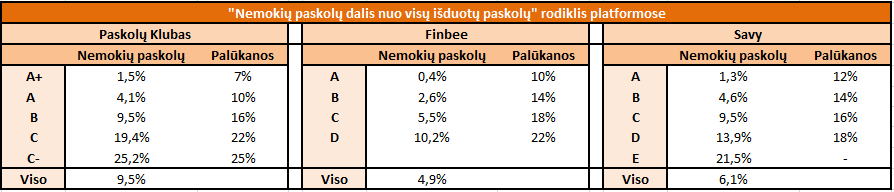

Vienintelis rodiklis, kurį SAVY atskleidžia apie nemokias paskolas, yra „nemokių paskolų dalis nuo visų išduotų paskolų“ rodiklis.

Šis rodiklis apskaičiuojamas dalijant daugiau nei 90 dienų vėluojančių paskolų sumą iš visos kada nors suteiktos paskolų sumos. Pagal tokį skaičiavimą Finbee, o ne SAVY, turi mažiausiai nemokių paskolų.

SAVY platformoje 6,1% viso kada nors suteiktų paskolų portfelio vėluoja daugiau kaip 90 dienų. Finbee rodiklis yra šiek tiek mažesnis – 4,9%. Tuo tarpu Paskolų klube šis rodiklis gerokai didesnis ir siekia 9,5%.

Vis dėlto šių duomenų nereikėtų sureikšminti, nes „nemokių paskolų dalis nuo visų išduotų paskolų“ rodiklis priklauso ne tik nuo to, kaip dažnai paskolos tampa nemokiomis, bet ir nuo kitų veiksnių.

Pirmiausia, šis rodiklis priklauso nuo to, kaip gerai ir greitai platforma administruoja nemokias paskolas. Jei paskolos greitai išieškomos, jos „nesikaupia“ portfelyje, o tai mažina „nemokių paskolų dalis nuo visų išduotų paskolų“ rodiklį.

Be to, šis rodiklis priklauso ir nuo išduodamų paskolų termino, kuo ilgesnio termino paskolas išduota platforma – tuo didesnis bus „nemokių paskolų dalis nuo visų išduotų paskolų“ rodiklis. Tik šį aspektą sunku suprasti ir paaiškinti.

Pavyzdžiui: tarkime, išduota €100 paskola vieneriems metams (skaičiavimo patogumui – su 0% palūkanų norma) su 10% metine default tikimybe. Po metų grįš €90, o šiuos €90 reinvestavus antrais metais, dar €9 taps nemokiais. Iš viso per dvejus metus nemokių paskolų suma sudarys €19. Tokiu atveju „nemokių paskolų dalis nuo visų išduotų paskolų“ rodiklis bus skaičiuojamas kaip 19/190 = 10%. Tačiau, jei ta pati €100 paskola būtų išduota dvejiems metams su ta pačia 10% metine default tikimybe, pirmais metais €10 šios paskolos defaultins, o kitais metais – dar €9, iš viso defaulte bus tie patys €19. Bet „nemokių paskolų dalis nuo visų išduotų paskolų“ rodiklis šiuo atveju būtų žymiai didesnis ir bus lygus 19/100=19%. Nes pirmu atveju, pirmais metais išduota paskola antrais metais vėl reinvestuojama, išduotų paskolų suma todėl beveik dvigubai didesnė, o antru atveju iš karto investuojama dviem metams.

Visos šios komplikacijos neleidžia tiksliai įvertinti, remiantis vien tik „nemokių paskolų dalis nuo visų išduotų paskolų“ rodikliu, realiai kiek rizikingos skirtingose platformose išduodamos paskolos.

Pavyzdžiui, Paskolų klubas, ypač anksčiau, o galbūt ir dabar, išduodavo ilgesnio termino paskolas nei kitos platformos. Todėl jų rodiklis turėtų būti aukštesnis vien dėl to.

Visgi aš drįsčiau labai apgraibomis teigti, kad SAVY A reitingas atrodo gana įdomus. Šio reitingo paskolų palūkanų normos santykis su „nemokių paskolų dalis nuo visų išduotų paskolų“ rodikliu tikrai atrodo patrauklus. A reitingo SAVY paskolos, atrodo, siūlo geresnį grąžos ir rizikos santykį nei Paskolų klubo A ir A+ reitingai ar Finbee A reitingai.

Bet čia ir sustočiau. Iš pateikiamų duomenų neįmanoma tiksliau įvertinti, kiek patrauklūs yra kiti SAVY paskolų reitingai, lyginant juos su kitose platformose egzistuojančiais pasirinkimais.

Norint palyginti tiksliau ir įvertinti skirtingų platformų nemokių paskolų tikimybę, reikėtų nagrinėti duomenis apie tai, kiek iš kiekvienais metais išduotų tam tikro reitingo ir vienodos trukmės paskolų tampa nemokios. Šiuos duomenis skelbia tik Finbee (tiksliau, teikia informaciją, pagal kurią galima atlikti tokius skaičiavimus), o kitos platformos – ne. Bet Paskolų klubas bent jau pateikia duomenis apie tai, kiek iš kiekvienais metais išduotų tam tikro reitingo paskolų tampa nemokios, o SAVY – iš vis nieko.

Todėl SAVY neįmanoma tiksliai įvertinti, kokia yra galima grąža iš SAVY platformos paskolų, nes skaičiavimams tiesiog nepakanka duomenų.

Paskutinis dalykas, kurį norėčiau paminėti, yra tai, kad man sunku suprasti, kaip SAVY nustato paskolų palūkanas. Dažniausiai kitose platformose kuo trumpesnis paskolos terminas, tuo mažesnės palūkanos.

Tačiau SAVY atveju dažnai pastebiu priešingą tendenciją – trumpiausių terminų paskolos turi didžiausias palūkanas, tada paskolos iki 36 mėn., o ilgesnių terminų paskolų palūkanos krenta.

3.3 Nemokių paskolų administravimas

Apie ką dar SAVY teikia lygiai nulį informacijos – kaip platformai sekasi administruoti nemokias paskolas. Kitos tarpusavio skolinimo platformos tokia informaciją teikia, tuo tarpu SAVY – ne.

Viename poros metų senumo interviu esu girdėjęs SAVY vadovo Audriaus Žiugždos komentarą, jog laikui bėgant sėkmingai išieškoma iki 100% nuo išduotos paskolos vertės. Tačiau neaišku, ar tai yra vidutinis rodiklis, ar tik kai kuriais atvejais pasiekiamas rezultatas. Taip pat nėra aišku, ar visos išieškotos sumos atitenka investuotojams, ar prieš tai dar yra atskaičiuojamos įvairios platformos išlaidos.

Paskolų klubas nemokių paskolų administravimą patiki partneriui UAB „Legal Balance”, o Finbee šią funkciją atlieka vidiniais įmonės resursais – tam pasamdytais darbuotojais. Abi platformos pasiekia panašių rezultatų.

Turbūt SAVY irgi, panašiai kaip Finbee, nemokių paskolų administravimui naudoja vidinius resursus ir tam paskirtus darbuotojus, bet jų darbo kokybės ir rezultatų įvertinti neįmanoma, nes nėra duomenų.

3.4 Kokia tikėtina grąža SAVY?

Kokia tikėtina grąža iš SAVY paskolų – absoliučiai neįmanoma pasakyti. Man tai – didžiulė problema rankantis šią platformą investicijoms.

Informacijos neturint tenka investuoti aklai ir tikėtis geriausio, bet yra toks posakis – “hope isn’t an investment strategy”.

Norint paskaičiuoti tikėtiną grąžą iš investicijų į vartojimo paskolas reikėtų turėti kažkokius lūkesčius, kiek paskolų, į kurias investuosiu, tarps nemokios ir kaip šios nemokios paskolos bus administruojamos, ir žinoti paskolų palūkanų normas.

SAVY sunku net suprasti vidutines kiekvieno reitingo palūkanų normas, o informacijos apie metinius default rates nėra, kaip ir nėra jokių žinių apie tai, kaip sėkmingai įmonė administruoja nemokias paskolas.

Šiuo atžvelgiu platformai tikrai yra kur pasitempti ir konkurentai pateikia kur kas išsamesnę informaciją.

Laimei, jau kelis metus investuojant platformoje, yra viena būdas bent jau faktinei praeities grąžai paskaičiuoti, kiek praeityje platformoje uždirbai. Tuomet galima tikėtis, kad ateityje, jeigu situacija nesikeis, grąža irgi bus panaši. Tik tokių būdu vertinant grąžą neįmanoma vertintų atskirų reitingų patrauklumo, bet tik bendrą platformos rezultatą.

Tačiau apie tai, kaip tą padaryti ir kiek pats uždirbau iš SAVY investicijų – papasakosiu vėliau.

4. UAB „Bendrasis finansavimas” finansinė situacija

Na, jeigu neįmanoma įvardinti, kokios grąžos galima tikėtis investuojant į SAVY, tai gal bent jau įmanoma vertinti, ar įmonė tvari ir nebankrutuos?

Kaip rašiau įraše P2P (1 dalis): Žaidžiame Minesweeper, svarbiausia užduotis renkantis P2P platformą – išvengti nemokių platformų. Jeigu pavys šią užduoti įgyvendinti, neturėti investicijų platformose, kurios užsilenks, grąža iš P2P investicijų vienaip ar kitaip turėtų būti bent jau patenkinama.

Kaip SAVY sekasi šiuo klausimu, ar tvarūs įmonės finansai? Kaip minėta aukščiau, straipsnio pradžioje, įmonė turi tris pagrindinius pajamų srautus.

Tai yra: (a) vienkartinės tarpininkavimo mokesčio pajamos, (b) mėnesinių tarpininkavimo mokesčių pajamos, (c) suteiktų paskolų palūkanos.

Panagrinėsiu šiuos pinigų srautus atidžiau, o tuomet ir klausimą, ar įmonė yra tvari ir pelninga.

4.1 Vienkartiniai ir mėnesiniai tarpininkavimo mokesčiai

Jau minėjau skyriuje apie įmonės istoriją, jog apie 2018 m. Audrius Žiugžda su Vytautu Zabuliu sutarė iš kitų akcininkų išpirkti įmonę ir pakeisti jos veiklos modelį.

Svarbiausias pokytis buvo tas, kad įmonė pakeitė savo pajamų struktūrą. Anksčiau SAVY didžiąją dalį pajamų gaudavo iš vieno šaltinio – sutarties sudarymo mokesčio, kurį paskolos gavėjas sumokėdavo už sėkmingai išmokėtą paskolą.

Nuo 2018 m. šis mokestis sumažėjo, tačiau padidėjo mėnesinis tarpininkavimo mokestis, kurį klientas moka kiekvieną mėnesį kartu su paskolos įmoka.

Aš visada laikiausi nuo SAVY atokiau jau vien dėl to, kad man nepatiko įmonės pajamų tvarumas, tas senasis modelis, kai visos pajamos priklausė nuo vienkartinio sutarties sudarymo mokesčio.

Perėjimas prie mėnesinio tarpininkavimo mokesčio padaro įmonę stabilesnę, nes nuolatiniai veiklai reikalingi pinigų srautai taip ženkliai nepriklauso nuo labiau svyruojančių vartojimo kreditų išdavimo apimčių.

Šiuo metu apie 50% įmonės gaunamų pajamų sudaro mėnesinės pajamos, kurios yra tvaresnės, o tik 30% – vienkartiniai mokesčiai.

O kas sudaro likusios 20% įmonės pajamų?

4.2 Sutelktų paskolų palūkanos

Kaip minėta, SAVY, be pagrindinės veiklos P2P operatoriaus, vykdo dar vieną – investuoja į savo pačių platformoje skelbiamas vartojimo paskolas, į kiekvieną paskolą po 12%. Ši veikla, mano akimis, yra šiek tiek kontraversiška.

Viena vertus, gerai, kad įmonė turi skin in the game ir yra suinteresuota tik mokių bei rentabilių paskolų finansavimu. Jei būtų finansuojamos paskolos, kurių didelė dalis taptų nemoki, įmonė rizikuotų prarasti ir savo investuotus pinigus.

Be to, jei SAVY bankrutuotų, o jos turtą perimtų kitas juridinis asmuo, bankroto administratorius ar dar kas, būtų stambus žaidėjas, suinteresuotas tolesniu sėkmingu šių paskolų administravimu, kurio interesai su investuotojų interesais, galimai, sutaptų (sėkmingai ir pigiai toliau paskolas administruoti).

Tačiau iš kur SAVY turi tokias plačias kišenes ir sugeba po 12% kiekvienos paskolos finansuoti ? Atsakymas – skolintais pinigais.

2023 m. duomenimis UAB „Bendrasis finansavimas” mokėtinos sumos ir įsipareigojimai siekė €7,8 mln. Kitaip tariant – įmonė skolinasi ir gautas lėšas investuoja į savo pačių išduodamas paskolas. Kadangi įmonė skolinasi pigiau nei skolina – ši veikla leidžia uždirbti papildomų pajamų.

Kalbant apie šiuos skolintus pinigus, aš spėčiau, bet čia mano spėjimas, kad dalį šios sumos įmonė yra pasiskolinus iš susijusių asmenų, bet kitą dalį, čia jau ne spėjimas, iš kitų privačių, su įmone nesusijusių, asmenų.

Štai randu vz.lt informaciją, jog 2023 m. SAVY išplatino 2 metų obligacijas, kurias įsigijo 18 emisijoje sudalyvavusių investuotojų, už 9-11% pajamingumą.

Jeigu tavo verslo modelis yra skolintis už 9-11% ir perskolinti, tai jau labai aukštos grąžos reikia, kad šios investicijos atsipirktų. Jei gautos lėšos bus investuotos į platformos paskolas, tačiau šios neuždirbs reikalingos grąžos, įmonė patirs ne pelną, o nuostolį.

Bet galimas nuostolis iš blogų paskolų nėra vienintelis šios veiklos keliamas pavojus. Kur kas blogesnė situacija būtų, jei atėjus laikui paskolas grąžinti įmonė tam neturėtų pinigų, o paskolų refinansuoti dar kartą rinkoje nepavyktų.

Audrius Žiugžda, kaip patyręs bankininkas, neabejotinai žino skirtumą tarp liquidity ir solvency, o kaip sakoma “liquidity kills you quickly”.

Juk net moki ir rentabili įmonė irgi gali bankrutuoti, ar bent jau būti restruktūrizuota, susidūrusi su likvidumo problemomis. Jei finansų rinkose ar ekonomikoje kiltų turbulencijų, o įmonė nesugebėtų refinansuoti savo skolų, štai ir keliautų visa įmonė į bankroto procedūrą.

Man ši SAVY vartojimo kredito teikėjo veikla nepatinka, nes ji investuotojams, tokiems kaip aš, sukuria papildomų rizikų. Tačiau, tiesą sakant, tokią praktiką taiko visi tarpusavio skolinimo P2P operatoriai, ne tik SAVY.

Žvelgiant akcininkų akimis, ar verta šią riziką prisiimti? Galbūt SAVY pelningumas toks menkas, kad bet koks papildomas pajamų šaltinis yra gyvybiškai svarbus? Net jeigu dėl šio pelno rizika reikšmingai išauga.

4.3 Ar SAVY pelningas verslas ?

Štai dar viena vieta, jau antroji, kodėl investavimas per SAVY yra truputėlį slidus (pirmoji – jog nėra duomenų, pagal kuriuos būtų galima skaičiuoti tikėtiną grąžą).

SAVY tiesiog nėra labai pelningas verslas. Nėra jokių garantijų, jog įmonei pavyks rinkoje išsilaikyti ateinančius dar 10 metų.

Paskutiniais metais įmonė kažkiek, daugiau ar mažiau, rodo stabilų pelningumą, bet rezultatai nėra įspūdingi, o ir kai kurių metų pelnas (pavyzdžiui, paskutinių) dar klaustinas – kiek realus, o kiek popierinis.

Grįžtant prie klausimo, kodėl įmonė skolinasi kapitalo rinkoje, išleidžia obligacijas, o tada gautas lėšas investuoja – matyt, kiekvienas centas įmonei svarbus, o šios papildomos veiklos būtinos, kad įmonė veiktų nenuostolingai.

Net jeigu tai sukelia papildomų rizikų.

Šviesioji reikalo pusė tik ta, kad akcininkai nemažai yra investavę į įmonės veiklą, todėl tikrai yra suinteresuoti tolimesne sėkminga SAVY veikla.

Visgi, sekti SAVY finansinę situaciją, per šią platformą investuojant, derėtų. Nes visos rizikos investuojant į P2P valdomos tik iki to taško, kol operatorius bankrutuoja. Taip nutikus tampa visiškai neaišku, kas tada būtų su investuotojų turtu.

5. SAVY – rizikingas investicinis instrumentas

Dažnai esu girdėjęs SAVY atstovus šnekant, jog investavimas per šią platformą yra neįtikėtinai saugus investicinis instrumentas. Aš su tokiu vertinimu kategoriškai nesutinku.

Nes tiesiog yra didelė nežinomybė, kas būtų operatoriui bankrutavus. Sakiau ir dar kartą pakartosiu – investuojant į P2P turto klasę išvengti operatoriaus bankroto yra užduotis numeris vienas.

Tapus nemokios P2P platformos klientu, kas būtų tada – visiškai neaišku. Todėl investuojant į P2P būtina įvarius operatoriaus veiklos aspektus vertinti iš tos prizmės, ar šie didina ar mažina operatoriaus bankroto riziką ir kas būtų operatoriui bankrutavus.

5.1 Kas būtų P2P operatoriui bankrutavus

Nepriklausomai nuo pasirinktos tarpusavio skolinimo platformos, jei ši bankrutuotų, šios platformos investuotojai susidurtų su panašiomis rizikomis, nes teisinė aplinka reguliuojanti platformas yra visoms ta pati.

Svarbiausia iš rizikų – nors teoriškai investuotojų turtas yra atskirtas nuo platformos, bet kaip tas atskyrimas veiktų praktikoje – nėra patikrinta teismuose. Pavyzdžiui, neseniai buvo teismuose patikrinta, kad hipoteka ne visada veikia kaip užtikrinimo priemonė. Per Profitus į NT užtikrintą paskolą investavę investuotojai nemaloniai nustebo, kad jų hipotekos teisė nėra aukščiau kitų kreditorių teisių.

Įmanoma, kad P2P operatoriaus bankroto atveju, realiai teisme patikrinus investuotojų ir platformos turto atskyrimą, teismų praktikoje paaiškėtų tam tikrų niuansų, jog ne visada investuotojų turtas tikrai priklauso jiems.

Kita svarbi rizika ta, kad platformai bankrutavus tolimesnis paskolų administravimas, ypač nemokių paskolų, gali kainuoti tiek daug, kad investuotojai atgaus tik mažą dalį to, ko tikėjosi.

Nes pagrindinis motyvas gerai, pigiai ir greitai nemokias paskolas administruoti yra gera platformos reputacija. Bet jeigu platforma jau bankrutavus, reputacija nebėra joks motyvas, o šį darbą gerai atlikti suinteresuotų asmenų nebelieka.

Bet lieka krūva teisininkų ir tarpininkų, kurių pagrindinis motyvas kuo labiau investuotojus “išgręžti” jų turtą administruojant.

Apie visas šias rizikas esu jau tiek prirašęs, jog plačiau nebesiplėsiu. Kam įdomu galima pasiskaityti mano įrašuose P2P (1 dalis): Žaidžiame Minesweeper, P2P (2 dalis): Tarpusavio skolinimas, Širšė ar bitė ? Finbee apžvalga ir kituose.

5.2 SAVY vis dar yra „B klasės” platforma

Prieš metus aš vertinau įvairias tarpusavio skolinimo P2P platformas, lyginau šias tarpusavyje, stengiausi palyginti šių platformų bankroto riziką. Taip pat, pagal šių platformų patikimumą, remiantis savo subjektyviu vertinimu, suskirsčiau platformas į tris grupes – A, B ir C klasės platformos.

Iš visų tarpusavio skolinimo platformų SAVY gavo prasčiausią įvertinimą – šią priskyriau prie B klasės platformų. B klasės platformomis aš įvardijau tokius P2P operatorius, kurie nors šiuo metu atrodo stabiliai, bet man kyla klaustukų, dėl jų perspektyvų ateityje.

Tuo tarpu SAVY konkurentes Finbee ir Paskolų klubą įvertinau geriau, kaip A klasės platformas. Šias įvardijau kaip patikimiausias, kurių veiklos tęstinumo rizika, rizika jog platforma bankrutuos, yra pati mažiausia.

Ar mano vertinimas nuo to laiko pakito? Iš dalies.

Prastesnį SAVY vertinimą tuo metu iš dalies lėmė informacijos trūkumas, o kuo mažiau informacijos, tuo platformos veiklos tęstinumo riziką įvertinti sunkiau, todėl tokia platforma yra rizikingesnė.

Šiuo metu aš jau turiu daugiau informacijos apie SAVY platformą, bet skaičių apie nemokias paskolas ir jų administravimą vis dar nėra.

Dar viena priežastis, kodėl SAVY vertinau prasčiau, buvo pranešimai iš įmonės vadovybės apie plėtros užsienyje planus. Kadangi pilna pavyzdžių, kaip įvairių platformų plėtra užsienyje baigėsi nuostoliais investuotojams, o sėkmingų pavyzdžių nėra, tokie planai įmonės ateities perspektyvas mano akyse blogino.

Bet, mano žiniomis, šiuo metu šių planų arba atsisakyta, ar bent jau jie nustumti į tolimą ateitį, šį rizika gerokai sumažėjo.

Pagrindinė išliekanti rizika, dėl kurios aš vis dar abejoju SAVY sėkme ilgalaikėje perspektyvoje – jau ta minėta finansinė rizika, faktas, kad tai nėra pernelyg pelninga įmonė. Man vis dar neaišku, ar SAVY sukūrė pakankamai tvarų verslo modelį, kad išsilaikytų rinkoje ilgą laiką.

Todėl aš vis dar nepriskirčiau SAVY prie A klasės platformų, tokių, kurios yra tvarūs, skaidrūs ir finansiškai stiprūs verslai, platformų, dėl kurių veiklos tęstinumo man nekyla klausimų. Bet iki tokio mano subjektyvaus vertinimo SAVY trūksta nedaug.

Čia tik pastebėčiau, aš šiuo metu Lietuvoje matau tik dvi platformas, kurias priskirčiau prie A klasės platformų – tai Finbee ir Rontgen.

Prieš metus rašytame P2P platformų palyginime aš ir Paskolų klubą buvau prie tokių A klasės platformų priskyręs. Bet dėka paskutiniu metu Paskolų klube nepaprastai reikšmingai išaugusių nemokių paskolų skaičiaus mano tikėjimas šia platforma yra susvyravęs. Nors reikėtų dar atidžiau šiuo klausimu pačiam pagalvoti, turbūt, šiuo metu Paskolų klubą irgi priskirčiau prie B klasės platformų.

6. SAVY uždarbis ir vėlavimai

Paskutinė tema, kurią noriu paliesti, tai kiek šioje platformoje pats istoriškai uždirbau. Taip pat – koks procentas paskolų vėluoja.

Čia turiu pastebėti, jog nors investuoju SAVY nuo 2019 metų, bet šioje platformoje portfelis buvo visą laiką nepaprastai mažas, todėl duomenų imtis per maža, o paklaida grąžą skaičiuojant – didžiulė.

Visose P2P platformose grąža sunku paskaičiuoti, bet SAVY išskirtinai sunku, nes toks įspūdis, jog platforma sąmoningai klaidina investuotojus.

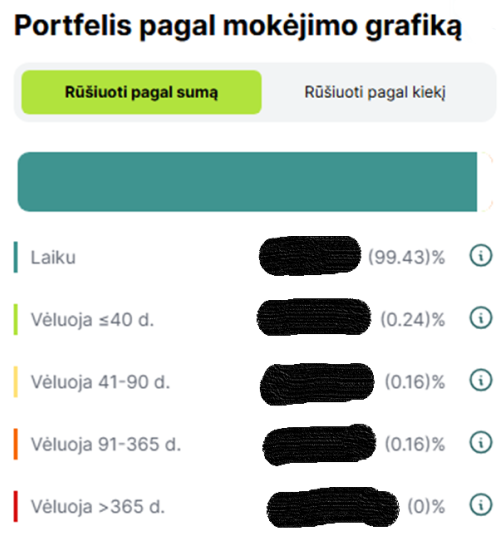

Pavyzdžiui, neseniai atnaujintos platformos „Ataskaita” puslapyje pateikiama įvairi informacija apie vėluojančias paskolas. Norėtųsi, jog čia būtų nesunku suprasti, kiek platformoje uždirbi, ar bent jau kokia dabartinių investicijų būklė.

Bet – pasvajok. SAVY komanda padarė viską, kad šias ataskaitas būtų kuo sunkiau suprasti, o pateikiama informacija nesutaptų su informacija pateikiama „Mano portfelis” puslapyje.

Štai kaip atrodo mano portfelio „Ataskaita”, šio puslapio dalis „Portfelis pagal mokėjimo grafiką”.

Nuostabu, nuostabus rezultatas! 99,43% mano portfelio nevėluoja ir įmokos atliekamos laiku. O gal visgi ne? Informacija pateikiama šioje skiltyje klaidinga dėl dviejų priežasčių.

Pirmoji, prie vėluojančios portfelio dalies priskiriamos tik vėluojančios įmokos, o ne visa paskolos suma, kurios bent viena įmoka vėluoja tam tikrą dienų skaičių.

Antroji, paskolos, kurios perduotos teisminiam išieškojimui, iš viso neįtraukiamos į šiuos skaičiavimus. Todėl vėluojanti >365 d. portfelio dalis visada bus beveik lygi nuliui, nes gi tokios paskolos visos perduotos teisminiam išieškojimui!

Tokių paskolų suma nurodoma žemiau, ties grąža „Teisminis išieškojimas”, kur nurodoma teisminiam išieškojimui perduota paskolų suma.

Kiek absurdiškai visa ši informacija sumakaluota ir supainiota, jog investuotojams neįmanoma susigaudyti patiems be papildomų skaičiavimų kas vyksta jų portfeliuose, puikiai atskleidžia vienos konkrečios paskolos detalesnė analizė.

Turiu tokią paskolą, kurios skolininkas numirė ir paveldėtojų nenustatyta ir anot SAVY – tikėtinas šios paskolos nurašymas. Seniausia paskolos įmoka vėluoja daugiau kaip 300 dienų, bet paskola ilgo termino, tai didžioji paskolos dalis dar „nevėluoja”.

Visgi, ir arkliui aišku, kad tai paskola, kurią galima nurašyti ir 100% šios paskolos turėtų būti traktuojama kaip vėluojanti. Visos kitos platformos tokią paskolą būtent taip ir atvaizduotų – priskirtų prie paskolų, kurių visa negražinta suma vėluoja 300 dienų.

Bet SAVY atvaizdavime didžioji šios paskolos dalis priskiriama prie paskolų, kurių įmokos atliekamos „laiku”. Absurdas? Žinoma.

6.1 Realūs mano SAVY portfelio vėlavimai

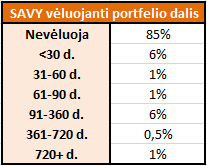

Laimei, SAVY leidžia savo portfelį eksportuoti į Excel, o tada jį galima atidžiau panagrinėti. Štai kaip atrodo mano portfelio vėlavimai, perskaičiavus šiuos duomenis tinkamai:

Pasirodo, visgi ne 99,93% portfelio laiku moka įmokas, bet – 85%. O paskolų portfelyje, kurios vėluoja daugiau kaip 360 dienų irgi portfelyje yra.

Viena vertus, nėra taip, kad šių duomenų neįmanoma darbo įdėjus pasiskaičiuoti, kaip padariau pats, bet neabejoju, dauguma SAVY klientų to nedaro ir išsamios informaciją apie savo portfelių būklę neturi.

Kodėl visos kitos tarpusavio skolinimo platformos sugeba tokius elementarius skaičius pateikti, o SAVY – ne, man lieka mįslė.

Ar vėlavimų SAVY platformoje daug? Iš pirmo žvilgsnio viskas su vėlavimais, bent jau mano portfelyje, yra gerai. Klaidingas tik šių duomenų atvaizdavimas. Visgi, detalesnei analizei reikėtų nagrinėti didesnį portfelį, nes, kaip minėta, mano portfelis SAVY nuodugniai analizei per mažas.

O geriausia būtų žiūrėti viso SAVY portfelio, visų jų išduodamų paskolų duomenis, bet – tokių nėra. Kaip sakiau daug kartų – SAVY su skaičiais nedraugauja.

6.2 Kiek SAVY uždirbau

Dar viena ironija, jog nepaisant to, kad SAVY visiškai nedraugauja su skaičiais, tai visiškai nereiškia, kad šioje platformoje negalima uždirbti.

Priešingai – aš spėčiau, jog būtent SAVY platformoje grąža aukščiausia iš visų tarpusavio skolinimo platformų, tiesiog niekas to nežino, nes SAVY nemoka informacijos patiekti.

Daug kartų rašiau, jog man labiausiai patinkantis būdas grąžai skaičiuoti, bene vienintelis kažkiek tikslus, susirašyti pinigų srautus ir vertinti dabartinę portfelio vertę tam tikrais koeficientais, remiantis kiek kuri portfelio dalis vėluoja.

Tačiau aš SAVY niekada rimtai neinvestavau, mano portfelis šioje platformoje mažulytis, o kažkada dar sumaklinau iš ne tinkamos sąskaitos investicijas padarydamas, todėl tikslią grąžą paskaičiuoti sunku ir tingiu daug vargti.

Visgi, mano paviršutinišku vertinimu, SAVY, nuo 2019 m. pradžios iki dabar, uždirbau nuo 10,7% iki 12% per metus siekiančią grąžą. Kas tikrai nėra blogas rezultatas. Atvirkščiai – rezultatas puikus.

Ypač turint omenyje tai, jog SAVY sunkiausia iš visų platformų pinigus įdarbinti, lėšos ilgą laiką stovi nenaudojamos, todėl patiriamas neigiamas cash drag efektas didžiausias. O mano skaičiavimai į šį neigiamą cash drag efektą atsižvelgia.

7. Pabaigai

Pasirenkant investuoti į P2P turto klasę, namų darbus būdina atlikti, tai nėra ta turto klasė, kurioje į visas platformas galima įmesti po lygią sumą pinigų ir taip investicijas diversifikuoti.

Nes, kaip rašau įraše P2P (1 dalis): Žaidžiame Minesweeper, nemaža dalis P2P platformų yra panašios į minas – ant tokių užmynus tavo investicijos gali susprogti.

SAVY tikrai yra viena iš patikimesnių P2P platformų, bet tai nėra saugus instrumentas! Saugūs instrumentai dviženklės grąžos negali pasiūlyti ir niekada nepasiūlys.

Asmeniškai investavimo į tokią platformą aš nelaikau prasta mintimi, o ir pats ketinu savo investicijas čia padidinti, atidžiau platformą patyrinėti ir išbandyti.

Tačiau svarbu suprasti, jog rizikų – apstu.

Didžiausia iš jų – SAVY nėra pernelyg pelningas verslas. Ateityje, ypač ekonominei situacijai šalyje pablogėjus, SAVY iš menkai pelningo verslo gali virsti nuostolingu, įmonei gali būti sunku turimus įsipareigojimus refinansuoti, o akcininkams noro ar kapitalo papildomoms pinigų injekcijoms pritrūkti.

Jeigu nutiktų blogiausia ir platforma bankrutuotų, dėl savo turimų investicijų čia, kaip tokiu atveju ir bet kurioje kitoje P2P platformoje tokiu atveju, aš tikrai nesijausčiau saugiai.

Kalbant apie tikėtiną uždarbį – kiek SAVY galima uždirbti, pasakyti sudėtinga. SAVY nėra pati skaidriausia tarpusavio skolinimo platforma, informacijos apie įvairius skaičius nėra daug, tikėtiną grąžą vertinti sunku.

Tačiau Lietuvoje SAVY veikia jau 10 metų ir aš spėčiau, kad investuotojai, kurie per šį dešimtmetį platformai patikėjo savo pinigus, buvo apdovanoti puikia ir dviženkle grąža.

Tačiau, kaip sakoma, „past performance does not guarantee future results“.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Aš ko gero SAVY priskirčiau net ne B, o C klasei. Investavau nuo pat jų įsikūrimo apie 6 metus, tai makalynė reitingų nustatyme, mažai skaidrumo ir pagarbos investuotojui, info užslėpta ir kartais ent klaidinanti. Uždarbiai buvo neblogi, bet pasitraukiau, nes pradėjau suprasti, kokį rizikos mąstą prisiimu. beje, tikrai, su skolu išieškojimu tai mano patirtis labai prasta. Turėjau paskolų (atrodo 11 vnt.), kuriios nejudėjo nėkiek apie 4-6 metus. Po to tiesiog pardaviau jas su 90% nuolaida, kai buvo mažas laikotarpas, kai tai buvo galima (po SAVY programinės įrangos atnaujinimo kurį laiką nebeveikė draudfimas parduoti paskolas, perduotas teisminiam išieškojimui).

Įdomu būtų išgirsti detaliau, ką turite omenyje apie paslėpta info ir klaidinimą.

Man pačiam visgi kyla minčių, šiek tiek įdėt pinigų į SAVY, kitais metais apsispręsiu ar tikrai taip daryt. Gal prasta savo patirtimi atkalbėtumėt 🙂

Apart paskolų išieškojimo, kas dar nepatiko ?

Kas dėl reitingų, tai lyg ir jiems reitingus kažkas iš šalies sudarė, outsourcina šią paslaugą ar panašiai. Tik neprisimenu kas, tai šios info straipsnyje neįdėjau.

Didelis ačiū. Gal ateičiai planuojat, kokias užsienio P2P platformas išbandyti? Dabar gi madingi bondoros go&grow atitikmenys. Monefit, swaper etc. Ten uždirbama 9-12%/metus ir monefit pvz. nematai jokių vėlavimų, gi, su visas vienam katile sėdi.

Neplanuoju. Kadangi pasirenkant platformą šią įvertinti nepaprastai sunku, tai su užsienio žaidėjais sudėtinga būtų pakankamai informacijos surinkti.

Kiek aš greitomis pažvelgęs į kai kurias užsienio platformas, tai labai mažai apie jas informacijos, o veiklos modeliai tokie sudėtingi, kad šios veikia visiškai kaip “juodos dėžės”.

Kada platforma turi web puslapį, žada aukštą grąžą, bet realiai neina suprasti kas ten vyksta.

Aš tik savy ir išbandęs, taip smulkiai nesiaiškinau niekada. Persukau ten gal 200k eurų, bet nuo 1 eur mėnesinio mokesčio atsiradimo sutarties neatnaujinau ir tik surenku srautą atgal. Šiai dienai dar likę <32k. Visada naudojau investuotojų fondą, visada dėjau tik max sumas – 500 arba 1000 jei su nt įkeitimu. Sakyčiau grįžta gražiai, būna fondo vėlavimų, bet visumoje patenkinatas 10% visada, nes į mažesnės rizikos nedėjau, man tada geriau buvo ignitis, kaip obligacija. Mano neįsigilinusia nuomone tai gera platforma būtent dėl investuotojų fondo

Kas dėl fondo, tai kaip sakiau straipsnyje, aš šį matau tik kaip psichologinį komfortą užtikrinantį instrumentą, bet nematau jokios realios naudos, kad grąža būtų didesnė ar dar kas. Bet matau rizikų, nors ir nedidelių.

Aš kažkaip nesuprantu tamstos nemeilės SAVY 1eur mokesčiui, kodėl tą taip sureikšminat ? Gi jis realiai jokios įtakos neturi portfeliui prie jūsų investuojamų sumų.

Kas man dar smalsu, tai spėju, kad nemaža paties portfelio dalis Ignitis akcijose. Nebaisu dėl politinės rizikos ? Nesakau, kad bus blogai, tik tokia tikimybė yra, kad Ignitis dividendų politika (bei akcijos kaina) turi didelę priklausomybę nuo politinių sprendimų.

Sakyčiau pagal aukščiau pasisakiusio pavydį fondas gelbėja nuo 4 metus nemokių paskolų, tolygesni srautai. O 1 eur labai pririša, norint išeidinėti turi visos paskolos baigtis vienu metu, kitu atbeju liks kokia 72 mėn ir mokėsi po eur, kai grąža bus menka iš tos paskutinės paskolos. Tai nusprendžiau išeiti visai. Ignityje gal kiek virš 100k sėdi, nebaisu. Netikiu, kad politikai susitartų pjauti biudžetinių pajamų šaką.

1x72mėn vis tiek tėra 72 EUR. Kada portfelis 100k+ čia tiesiog nėra jokios įtakos galutinei grąžai. Užtai ir keistas sprendimas 😉

Kas dėl Ignitis, tai drąsus, ponas, esat. Man tokia koncentracija nebūtų priimtina, bet gal pasiseks ir daug iš to išlošit. Tikrai Ignitis gali ir maloniai nustebinti.