Šiaip tikrai nenuobodūs metai pasitaikė – kaip tame kinų prakeiksme: „Linkiu, kad gyventum įdomiais laikais.“

Geopolitikoje veiksmo ir įvykių netrūksta – naujas pasaulio valdovas (nežinau, kuris ten iš tų dviejų – Muskas ar Trumpas) perdėlioja pasaulio tvarką.

Pradeda karus su sąjungininkais, sudarinėja taikos sutartis su sovietais, tačiau kol kas rinkos į naujienas pernelyg nereaguoja, apart DeepSeek trumpalaikio selloff’o.

Bet kas man įdomu, tai kam šiais metais sekasi labiausiai ir, atvirkščiai, taip gerai nesiseka.

Praėję metai buvo užbaigti optimistine nata JAV akcijų rinkose. Iš Trumpo naujos kadencijos – labiausiai pro-business administracijos ever – lūkesčiai buvo dideli, tikėtasi naujų JAV akcijų rinkų aukštumų.

Didžiausi lūkesčiai, žinoma, buvo susiję su technologijų kompanijomis – kas neturi šių akcijų, tas žaidime nedalyvauja jau daugybę metų.

Nėra paslaptis, kad tokiam požiūriui nepritariu ir ne kartą esu išsakęs kritišką vertinimą JAV akcijų atžvilgiu1,2,3,4,5. Įdomu, kad šiais metais nenugalimuose JAV akcijų šarvuose pastebimas vienas kitas įtrūkimas.

Nieko baisaus nenutiko, nieko bloga nutiksiant aš ir neprognozuoju, bet įdomu stebėti, kam šiais metais sekasi labiausiai, o kas buksuoja.

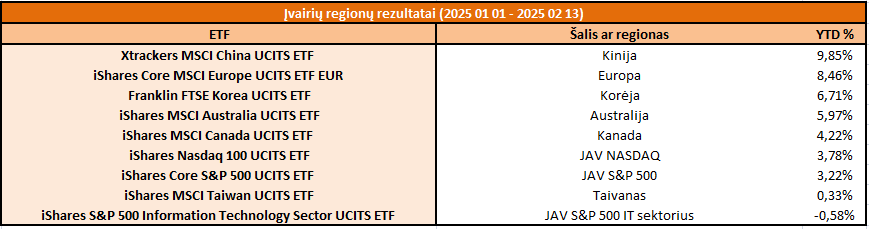

Kinija ir Europa pirmauja

Greitomis sumečiau svarbiausių Europoje prieinamų ETFs, atspindinčių įvairius regionus, šių metų rezultatus (eurais) į vieną lentelę.

Įdomu, kad pirmauja Kinijos akcijų ETF su 9,85% grąža year-to-date, nuo kurio nedaug atsilieka Europos akcijos su 8,46% rezultatu. Net 51-ajai valstijai (Kanadai) sekasi geriau nei likusioms 50 valstijų – JAV akcijų S&P 500 indeksas fiksuoja 3,22 % augimą, o Kanados – 4,22 %.

Visi skaičiai pateikti eurais.

Kas dar įdomiau, kad blogiausiai atrodo S&P 500 IT sektoriaus ETF su -0,58% rezultatu.

Aš šiuo trumpu įrašu, besiremiančio nereikšmingais pusantro mėnesio rezultatais, tikrai jokių didelių tiesų neįrodinėju ar didelėmis įžvalgomis nesidalinu.

Bet noriu atkreipti dėmesį į tai, ką ne kartą esu rašęs – akcijų pasaulis gali atrodyti ir kitaip nei per paskutinius kelis ar net keliolika metų.

Gali ateiti periodas, kad JAV, ypač technologijų, akcijos nebebus the only game in town.

Tai tikrai nėra prognozė – niekas nesugeba sėkmingai rinkų krypties spėti. Taip pat tai nėra investavimo patarimas.

Tačiau jei JAV akcijos išgyventų prastesnį periodą, turėti vien tik jas portfelyje, ar net viso pasaulio akcijų indeksą sekantį fondą, kurį laiką gali skaudėti.

Aš pats jau senokai turiu mažiau JAV akcijų ir šiais metais dar jų sumažinau. Imu pop cornų ir žiūriu kas bus toliau.

Jei JAV nesiseks, nemeluosiu – tikrai busiu patenkintas.

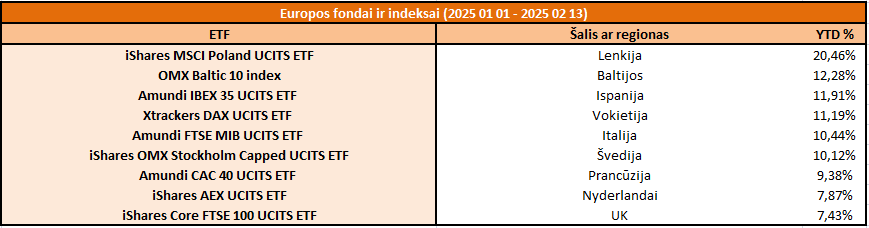

Baltijos akcijos antros Europoje

Įdomu pasižiūrėti ir kam geriausiai šiais metais sekasi Europoje. Toks įspūdis, kad kalbos apie Europos mirtį gali būti gerokai perdėtos, bent jau taip sako akcijų rinkos.

Štai Lenkija šovė į viršų su +20,46% šiais metais, skaičiuojant eurais.

O kas gi antroje vietoje? Baltijos akcijos!

Įdomu, kad šis Baltijos ir Lenkijos šalių spurtais šiais metais visgi gali būti lemtas mažėjančios geopolitinės rizikos. Ar rinkos sako – karo nebus?

2024 balandį įraše Ar Baltijos šalių akcijos yra dirty cheap pristačiau, kodėl tuo metu įtraukiau Baltic akcijų į savo portfelį (bei metodologiją, kaip atkartoju OMX Baltic 10 indeksą).

Šios akcijos nepaprastai pigios, todėl nedaug tereikia sėkmingų aplinkybių, kad neblogą rezultatą vidutiniu laikotarpiu šios akcijos galėtų pademonstruoti.

Viena iš Baltic stocks pigumo priežasčių tikriausiai yra didžiulė geopolitinė rizika, kurią rinkos įskaičiavo į kainą ir kuri atbaidė investuotojus nuo jų pirkimo.

Šių metų puikų Lenkijos ir Baltijos akcijų rezultatą, kalboms apie taikos derybas Ukrainoje (ar karo pertrauką) įgavus pagreitį, interpretuoju kaip rinkos vertinimu mažėjančią politinę riziką.

Rinkos, skirtingai nei naratyvas Lietuviškoje spaudoje ir Ukrainą palankančiuose socialiniuose tinkluose, šias taikos derybas (ar taikos primetimą iš už Atlanto) vertina teigiamai.

Dar kas įdomu, tai kad žiūrint į paskutinių vienerių metų grąžą (lentelėje nenurodyta) tai IBEX 35 indeksą sekantis ETF su 34,72% grąža lenkia viską – net JAV akcijas (S&P 500 – 26,15%) ar JAV technologijų sektorių (S&P 500 IT sektorius – 29,02%). IBEX 35 nusileidžia tik Kinijos akcijoms, kurių rezultatas per metus siekė 46,53% (visi skaičiai eurais).

Kas čia per nesąmonė tas IBEX 35?! Ogi Ispanijos akcijos. Kals galėjo pagalvoti …. Kažkokios Ispanijos akcijos, apie kuriais literaliai niekas gyvenime nėra girdėjęs, lenkia Mag 7.

Grįžtant prie mano išsakyto naratyvo – pasaulyje egzistuoja ne vien JAV akcijos.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Įdomu 🙂 Gal žinai, kodėl IBEX 35 taip sujudėjo į viršų? Spėčiau, kad drastiškai augusios Ispanijos NT kainos patempė į viršų, bet čia tik spėjimas. Žiūrint, kas ten įeina į tą indeksą, kokiomis proporcijomis ir pan.

Negaliu pasakyti kodėl, bet nematau ryšio su NT sektoriumi.

Keturios įmonės sudaro ~50% indekso svorio. Iš jų didžiausia rūbų gamintojas, antroje vietoje elektros komunalininkas ir du bankai.

Iš esmė akcijų rinkos šalyse, tokiose kaip Ispanija (kurios yra išsivysčiusios demokratijos su teisės viršenybe, kuriose nėra kažkokių karų) performina gerai ilguoju laikotarpiu.

dekui.

Ar tos mažos rinkos kaip Ispanija yra turėję ilgus kilimo laikotarpius kaip kad sp500? Nažmeniniam investuotojui vargu ar verta blaškytis? Viso pasaulio akcijas sekantis fondas tikriausiai vis dar geriausia? Pats irgi pajutau kilimą, kaip kad ignitis užraliavo, bet geriau visą laiką kai peršokau iš vvp ir indėlių o tai buvo gal 2008 būčiau pirkęs ką nors panašaus į pasaulio akcijų etf, nors anuomet informacijos buvo mažiau ir nepamenu, kad būčiau bent skaitęs apie tokius.

Ir mažos ir didelės šalys yra turėję ilgus kilimo laikotarpius, tokius kaip S&P500.

JAV net nėra sėkmingiausia (nors viena iš) akcijų rinka pasaulyje.

Štai 1900-2022 m. duomenimis (skaičiuojant real, inflation adjusted, USD returns) geriausiai sekėsi:

Taigi, JAV akcijų rinka yra trečioje vietoje pagal grąža 1900-2022 laikotarpiu. O trumpesniais konkrečiais laikotarpiai, keliais dešimtmečiais, bus pilna šalių kurios JAV lenkia.

Kaip rašiau įraše Money matters, growth does not, geriausius rezultatus pasiekia tų šalių akcijų rinkos, kurios yra išsivysčiusios demokratijos, kuriose yra teisės viršenybė ir veikia anglosaksų teisės sistema. Taip pat tų šalių akcijų rinkos, kurios nėra karo nuniokotos.

Pavyzdžiui, 1900-2022 m. laikotarpiu beveik nei viena šalis, kurioje vyko aktyvūs II karo veiksmai nepasiekė gerų akcijų rinkų rezultatų, nors dabar išsivysčiusių demokratijų kriterijų atitinka: Vokietija 3,1%, Belgija 2,7%, Prancūziją 3,4%, Italija 2,1%, Japonija 4,2%, Ispanija 3,4%.

Bet šios šalys jau atstatytos, todėl žvelgiant į ateitį iš visų šių šiame komentare išvardintų šalių (JAV, Kanada, Australija, Japonija ir EU) tikėčiausi panašaus rezultato.

Aišku jei bus karų ir revoliucijų, tada nebūtinai. Dar nežinau kaip vertinti demografijos pokyčių įtaką.

Tačiau tikrai nesakau, kad reikia blaškytis ir pirkti Ispanijos ETF. Mano nuomone, geriau rinktis viso pasaulio, išsivysčiusio pasaulio be JAV, ar Europos ETF’us, bet ne bandyti atspėti konkrečią šalį, kuriai seksis geriausiai.

Gal galėtumėt pasidalinti ETF į kuriuos būtų verta atkreipti dėmesį? (Europos ETF ir Išsivysčiusio pasaulio be JAV).

Dėkoju jums.

vwce

Ar tikslinga žiūrėti į akcijų rinkas net nuo1900 m.? Tais laikais augimo tempai buvo visai kitokie.

Ką turite omenyje sakydamas, kad augimo tempai buvo kitokie?

Jei kalbate apie grąžą, tai, pavyzdžiui, prof. Jeremy Siegel savo knygoje Stocks for the Long Run argumentuoja, kad JAV akcijų rinkų grąžą ganėtinai stabili imant ilgus periodus, senus ir naujesnius (bet kiti autoriai su tuo nesutinka, ypač kas non USA duomenis nagrinėja).

Visada yra klausimas, kiek tikslinga žiūrėti į istorinius duomenis, nes gi ateities šie niekada neparodo. Galbūt visgi tikslinga, nes gali parodyti koks galimybių diapazonas.