Penkiolika metų rinkose vyko JAV akcijų balius – tai buvo didžiausią grąžą beveik kiekvienais metais generuojanti turto klasė.

Aukščiausi lūkesčiai buvo 2024 m. pabaigoje, kai antrą kartą išrinkus Donald J. Trump visi tikėjosi tolimesnio JAV akcijų, ekonomikos ir dolerio dominavimo.

Bet kas nutiko? Nuo 2025 m. pradžios iki šių metų vasario vidurio daugumos rinkų grąža, skaičiuojant eurais, gerokai viršijo JAV akcijų grąžą.

Kodėl staiga JAV akcijos pradėjo atsilikti, o kitų regionų rezultatai – geresni? Kas naujo pasaulyje ir finansų rinkose?

1. Kas naujo finansų rinkų pasaulyje

Žvelgiant į fundamentalius rodiklius – ekonomikų ar kompanijų augimo tempus – reikšmingų pokyčių kol kas nematyti. JAV ekonomika ir įmonės toliau auga sparčiau nei likusiame išsivysčiusiame pasaulyje.

Tačiau fundamentalūs rodikliai yra atsiliekantys indikatoriai, o akcijų rinkos – priešingai – yra leading indicator. Kas pasaulyje keičiasi?

1.1 Europa

Nors ekonominėje statistikoje Europoje vis dar stebima stagnacija, kontinento skersgatviuose švilpauja nauji vėjai.

Ilgą laiką į Europą buvo žiūrima kaip į muziejų – tačiau šiuo metu ji išgyvena savotišką renesansą ir labiau primena filmą „Rizikinga erzinti diedukus“.

Emmanuel Macron, užsidėjęs akinius nuo saulės Davose, ragina ginti Europos suverenitetą. Friedrich Merz kviečia stoti į paskutinį mūšį prieš Kinijos ir JAV galios politiką ir sukurti ketvirtojo Reicho vardo vertą armiją.

The gloves are off. Žaliojo kurso politika keliauja į stalčių, o rūpestis žuviuko Nemo likimu paliekamas ateities kartoms.

Į dėmesio centrą grįžta realpolitik ir investuotojams bei ekonomikai svarbios temos: kapitalo rinkų sąjunga, bendra ES skola, dereguliacija, energetikos kainų problema, kelių greičių Europos koncepcija ir gynyba.

Tiesa, daugiausia tai dar tik kalbos – ar jos virs realiais darbais, neaišku. Senosios struktūrinės problemos niekur nedingo: nebaigta ekonominė ir politinė integracija, aukštos energijos kainos, demografija.

Tačiau akcijų rinkos kartais įžvelgia pokyčius gerokai anksčiau nei tai tampa konsensusu. Nenustebčiau, jei taip yra ir šį kartą – rinkoje jau vyrauja lūkestis, kad Europos įmonių pelno augimo tempai 2026 m. bus gerokai spartesni nei buvo įprasta.

Fiskalinės politikos pokyčiai

Ne viskas tik kalbos – Europoje būta ir keletas rinkoms reikšmingų įvykių.

Pinigų čiaupas atsuktas, visų pirma gynybai: 90 mlrd. € paskola Ukrainai, kurią ES skolinasi kapitalo rinkose, bei 150 mlrd. € ES SAFE finansinė priemonė. Sumos nėra didžiulės, tačiau šie mechanizmai svarbūs – jie stumia ES link fiskalinės sąjungos.

Kita reikšminga naujiena – 2025 m. kovą Vokietijoje įvykdyta konstitucinė „skolos stabdžio“ reforma. Ji numato masinį išlaidų paketą gynybai ir infrastruktūrai, kuris per dešimtmetį galėtų siekti apie 1 trilijoną eurų.

Demografija

Demografija – jau seniai virš Europos galvos kabantis kardas. Tačiau pastaraisiais metais šioje srityje pasitaikė ir teigiamų poslinkių.

ES gyventojų skaičius 2024 m. duomenimis augo. Ukrainiečių pabėgėliai Europoje rado darbus. Ispanija paskutiniu metu fiksuoja rekordinius ekonomikos augimo tempus – iš dalies dėl sparčios migracijos iš Pietų Amerikos.

Abiem atvejais girdžiu nuomonių, kad atvykėliai yra kur kas labiau kvalifikuoti ir geriau įsilieja į ekonomiką nei ankstesnių migracijos bangų į ES iš Afrikos ir Artimųjų Rytų dalyviai.

Taigi Europos demografijos problemos niekur nedingo, tačiau artimiausių kelerių metų – rinkoms svarbiausių – tendencijos tikrai nėra tokios blogos.

AI ir robotizacija

AI technologija gimė ir vystoma JAV megakorporacijų – tačiau tai nereiškia, kad jos bus didžiosios naujosios paradigmos laimėtojos.

Ekonomikos istorijoje dažnai nutikdavo priešingai: tie, kurie technologiją įsidiegė efektyviausiai, aplenkdavo jos kūrėjus. Pavyzdžiui – Japonijos automobilių pramonės iškilimas.

Vis dažniau girdisi mintis, kad AI Europai gali būti ne mažiau naudinga nei JAV – o gal net labiau. Daugeliui JAV įmonių AI kelia egzistencinę grėsmę, tačiau Europoje situacija kitokia. Tokioms įmonėms kaip „Siemens”, LVMH ar Europos bankai AI ir robotizacija nėra grėsmė – tai galimybė optimizuoti tiekimo grandines ir gamybą.

Europa kenčia nuo fragmentacijos, tačiau AI – realaus laiko vertimas, teisinė analizė – gali ES bendrąją rinką padaryti tikrai bendra pirmą kartą istorijoje. Tai, kas anksčiau reikalavo armijos teisininkų ir vertėjų, dabar kainuoja kelis centus per API.

Taigi, apibendrinant Europos situaciją, čia netrūksta nei galimybių, nei neišnaudoto potencialo. Žemyne, apie kurį investavimo pasaulyje ilgą laiką buvo kalbama tik blogai arba nieko, pagaliau matyti šviesa tunelio gale – nors kol kas neaišku, ar tai išėjimas, ar artėjantis traukinys.

Artimiausiai metai bus nepaprastai svarbūs ir bus įdomu stebėti, ar rinkos teisios ir Europos laukia tikras renesansas. O apie Europos akcijas plačiau esu rašęs įraše „Europos akcijų šlovės valanda“.

1.2 Japonija

Nauji vėjai pučia ne tik Europos akcijų rinkose. Vien šiais metais (2026 YTD) Japonijos akcijų rinkų prieaugis jau siekia 12,75%.

Japonijos pakrantes aplankė tikras pokyčių cunamis.

2025 m. spalį Sanae Takaichi tapo premjere, o paskelbus priešlaikinius rinkimus 2026 m. vasarį užsitikrino superdaugumą parlamente. Kai kas šiuos pokyčius vadina „biggest moment in the history of Japanese democracy“.

Tiems, kas finansų istorijos nežino, priminsiu: 1980-aisiais Japonija akcijų rinkose užkūrė tokį balių, kad maža nepasirodė.

Tai buvo visų burbulų motina – Japonijos akcijų rinkų svoris pasaulio rinkose buvo tapęs didžiausias. Po to sekė 30 metų trukusios pagirios, kol galiausiai tik praėjusiais metais Nikkei 225 indeksas vėl pasiekė visų laikų aukštumas.

Tris dešimtmečius Japoniją kamavo ir mums mažai pažįstama, bet ekonomikai itin žalinga problema – defliacija.

Sanae Takaichi – buvusi heavy metal būgnininkė ir didesnių valstybės išlaidų šalininkė – į valdžią ateina su programa atgaivinti ekonomiką ir infrastruktūrą bei investuoti į gynybą ir technologijas. Visa tai lemia investuotojų susižavėjimą.

Carry trade

Japonijos fiskalinė ir monetarinė politika dėl vadinamojo „carry trade“ turi didžiulę įtaką vertybinių popierių kainoms visame pasaulyje. Šios tolimos šalies politiniai pokyčiai gali nuvilnyti per visas finansų rinkas – tarsi drugelio plazdėjimas chaoso teorijoje.

„Carry trade“ – tai finansinė strategija, kai investuotojai skolinasi valiuta šalyje, kurioje palūkanų normos žemos (tradiciškai Japonijoje), ir tuos pinigus investuoja ten, kur grąža didesnė – pavyzdžiui, į JAV akcijas.

Ilgą laiką Japonijos obligacijų pajamingumas svyravo apie nulį. Dabar jis sparčiai auga: 10 metų obligacijų pajamingumas jau siekia 2,1%, o 30 metų – net 3,3%.

Kai palūkanų normos Japonijoje kyla, prasideda „carry trade unwind“: investuotojai parduoda turtą užsienyje ir grąžina skolas jenomis. Tai sukelia įtampą ir korekcijas globaliose pasaulio rinkose.

„Carry trade unwind“ daro neigiamą įtaką akcijų kainoms pasaulyje, tačiau Japonijos akcijoms gali būti naudingas reiškinys. Japonijos instituciniai investuotojai – bankai, draudimo bendrovės, pensijų fondai – dešimtmečius laikė savo trilijonus užsienyje. Kai namuose kyla palūkanos ir obligacijų pajamingumas, jiems nebereikia rizikuoti svetur – pinigai grįžta namo.

Japonijos korporatyviniai pokyčiai

Teigiamą įtaką Japonijos akcijų kainoms daro ne tik nauja premjerė ir galimi ekonominės politikos pokyčiai.

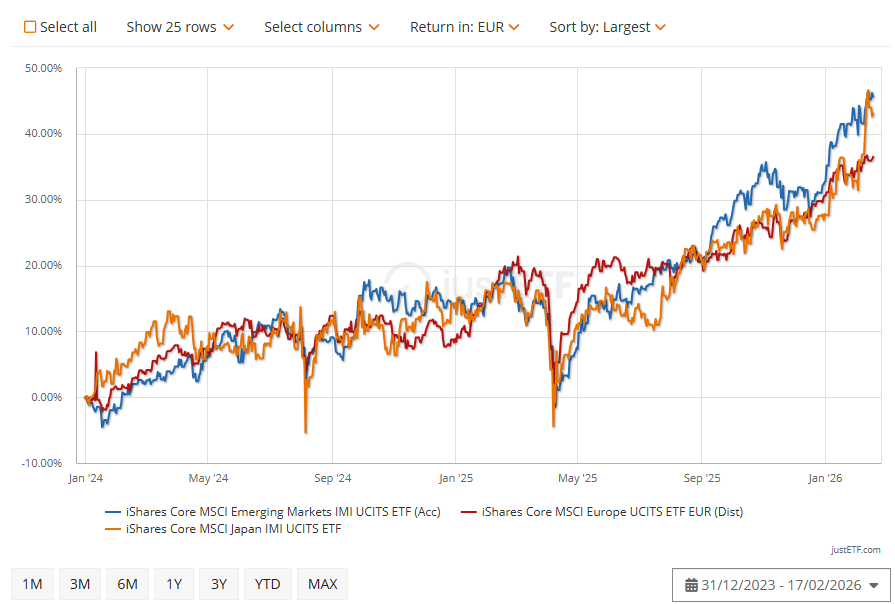

Tiesa tokia, kad Japonijos akcijų rinkų grąža buvo puiki kuris laikas: 2023 m. +14,73%, 2024 m. +14,31%, 2025 m. +11,78%, 2026 YTD +12,75%. Visi skaičiai eurais.

Kodėl?

Nemaža dalimi tai galima paaiškinti 2023 m. pradėta korporatyvinio valdymo reforma. Tokijo akcijų birža įpareigojo visas įmones, kurių P/B rodiklis mažesnis nei 1 (t. y. rinkos vertė mažesnė už turto vertę), parengti planus, kaip jos didins savo vertę. Kas lėmė Japonijos bendrovių akcijų supirkimo ir dividendų augimo bangą.

Akcininkams draugiškos reformos tęsiamos ir dabar – atsisakoma kryžminio akcijų valdymo, daugėja nepriklausomų direktorių ir panašiai.

Šie pokyčiai tokie veiksmingi, kad jais ima sekti ir kitos šalys. Geriausias pavyzdys – Pietų Korėja, kur 2024 m. pristatyta panaši programa.

Šiuos pokyčius pro akis nepraleido ir Warren Buffett „Berkshire Hathaway” – pastaraisiais metais aktyviai perkanti Japonijos akcijas.

Atrodytų – argi svarbi ta Japonija? Pasirodo, labai svarbi. Japonija yra antra pagal dydį akcijų rinka pasaulyje ir po kelių dešimtmečių stagnacijos vėl grįžta į sceną.

1.3 Besivystančios rinkos

Balius vyksta ir emerging markets akcijose.

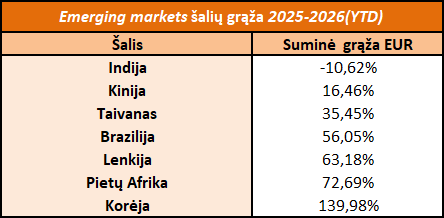

Pokyčių mastą slepia tai, kad didžiausi prieaugiai fiksuojami ne tradicinėse ir didžiausiose rinkose – Kinijoje ir Indijoje – o periferijoje.

Neturiu specifinių įžvalgų apie Indijos ir Kinijos akcijų rinkas, kodėl šioms pastarieji metai nebuvo įspūdingi. Tačiau įspūdingai auga kitų šalių akcijų rinkos: Taivanas +35%, Brazilija +56%, Lenkija +63%, PAR +73%, Korėja +139%.

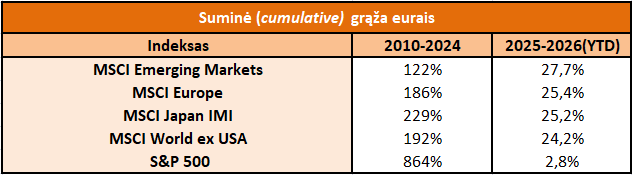

Bendras MSCI Emerging Markets IMI indeksą sekančio ETF (EIMI) rezultatas per šį laikotarpį – solidi 29,70% suminė grąža.

Besivystančių rinkų ekonomikos lenkia išsivysčiusias šalis augimo tempais – taip buvo ir praėjusiais 2025 metais, kai emerging markets BVP augo sparčiausiai pasaulyje.

Tik istoriškai spartus BVP augimas šiose rinkose nebūtinai virsdavo aukšta akcijų grąža. Priežastis paprasta: istoriškai greitas ekonomikos augimas ne visada reiškia greitą įmonių pelno augimą vienai tenkantį akcijai. O būtent EPS augimo tempai lemia akcijų grąžą ilguoju laikotarpiu.

Bet štai 2025 m. ne tik BVP besivystančiose rinkose augo sparčiausiai pasaulyje, bet ir šių regiono įmonių EPS augimo tempai buvo didžiausi– ir to paties laukiama ir 2026-aisiais. Todėl gal šį kartą bus kitaip ir besivystančių šalių ekonomikų augimas virs investuotojų viršpelniu.

Apie besivystančias rinkas plačiau rašiau įraše „Besivystančių rinkų akcijos“.

1.4 JAV

Kitų regionų akcijų kainos auga sparčiai – ir ne tik dėl pagerėjusių savų perspektyvų, bet ir suprastėjusio investuotojų JAV rinkos vertinimo.

Vis daugiau rinkos dalyvių susimąsto, kad portfelis sudarytas vien iš JAV akcijų yra ne tik galimybė, tačiau ir rizika. Bet apie JAV savo skeptišką požiūrį esu išsakęs daugelyje įrašų1,2,3,4,5,6,7,8,9, todėl plačiau šia tema čia nebesiplėsiu.

Kaip rašiau įraše „VWCE strategijos trūkumai“, akcijų kainų lygius skirtingose šalyse lemia kapitalo srautų judėjimas. Į pasaulio akcijų rinkas galima žiūrėti kaip į tarpusavyje susisiekiančius indus. Ilgą laiką pinigai iš visų tekėjo į vieną – JAV akcijas – iš pradžių pelnytai, o vėliau jau kyla klausimas, ar tikrai pagrįstai.

Šiuo metu „žemesnis“ nei įprasta vandens lygis kituose induose, ir per didelis pinigų kiekis suplaukęs į JAV, skatina pinigų tekėjimą atgal į visas kitas akcijų rinkas.

Visgi JAV išlieka dinamiškiausia ir sparčiausiai augančia ekonomiką, todėl visiškai šios nurašyti, nepaisant mano skepsio, nederėtų.

2. Formuojasi naujas burbulas?

Nuo 2025 m. pradžios akcijų rinkos pasaulyje augo sparčiai – tačiau rezultatai skaičiuojant nuo 2024 m. pradžios dar įspūdingesni.

Besivystančių rinkų akcijos augo apie 45%, Japonijos – 40%, Europos – 35%. Skaičiai įspūdingi.

Toks spartus augimas kelia natūralų klausimą, ypač kai fundamentalūs rodikliai kartu taip sparčiai neauga: ar formuojasi naujas burbulas? Pats tokių baimių neturiu – ir štai kodėl.

Visų pirma, augančios kainos beveik niekada nėra problema pati savaime, o „all time highs“ yra bullish, o ne bearish, signalas.

Atsargumo reikia ne tada, kai kainos kyla, o tada, kai visi yra maksimalios euforijos būsenoje ir unisonu tvirtina, kad ateityje bus tik geriau, rizikos nėra, o riba – tik dangus. Kaip buvo su JAV akcijomis iki 2024 m. pabaigos.

Antra, kalbant apie Europos, Japonijos ar besivystančių rinkų akcijas – nors kainos kyla ir optimizmo daugėja, pesimizmo ir baimių irgi netrūksta. Jokio masinio euforiško pirkimo vajaus nematyti. Tai geras ženklas.

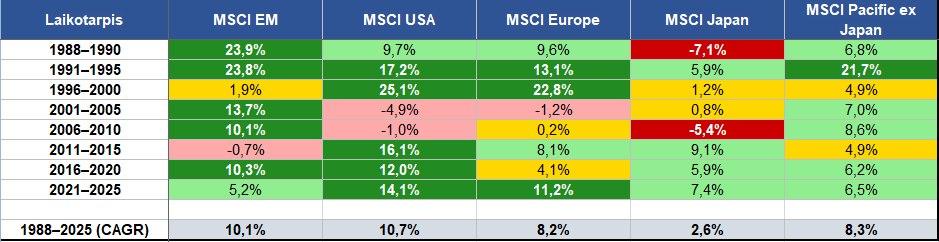

Trečia, žemiau pateiktoje lentelėje – įvairių regionų akcijų rinkų duomenys: penkmečio vidutinė metinė grąža eurais nuo 1988 m. (išskyrus pirmąjį 1988–1990 laikotarpį, apimantį tris metus).

Galima pastebėti, kad kartais rinkose vyrauji ilgi ciklai, 10 metų ar dar ilgesni, kai tam tikro regiono akcijų rinkos demonstruoja puikius rezultatus.

Štai JAV akcijos – 2011–2015, 2016–2020 ir 2021–2025 m., tris paskutinius penkmečius puikus to pavyzdys, kai grąža siekė atitinkamai 16,1%, 12,0% ir 14,1% per metus.

Panašiai yra buvę ir su besivystančiomis rinkomis – šios per tris metus (1988–1990) fiksavo 23,9% metinę grąžą, po to sekė toks pat nuostabus penkmetis (1991–1995) su 23,8% grąža. Po 1996–2000 m. stagnacijos vėl sekė spartus augimas: 2001–2005 ir 2006–2010 m. grąža siekė atitinkamai 13,7% ir 10,1% per metus.

Gerų epizodų netrūko ir Europos akcijų rinkų istorijoje – 1988–1990, 1991–1995 ir 1996–2000 m. buvo trys puikūs laikotarpiai, kai metinė grąža siekė atitinkamai 9,6%, 13,1% ir 22,8%. Po to sekė trijų penkmečių stagnacija.

Iš šių duomenų galima daryti dvi išvadas.

Viena – geras penkmetis nereiškia, kad sekantis bus prastas. Tai, kad 2021–2025 m. Europos akcijų rinkų grąža vėl aukšta, visiškai nereiškia, jog ši tendencija negali tęstis. O kitų regionų, išskyrus JAV, pastarojo penkmečio grąža apskritai buvo menka – tad kalbėti apie nepagrįstą kainų augimą tikrai nėra pagrindo.

Antra – bet amžinai niekas gerai nevaro ![]() (wink wink JAV akcijų rinkų gerbėjams).

(wink wink JAV akcijų rinkų gerbėjams).

Todėl faktas, kad JAV akcijų rinka išskirtinė buvo tris dešimtmečius, o tik pastaruosiuos vienerius kalendorinius metus – 2025 m. – rezultatai prastesni (ir tai tik skaičiuojant eurais), man asmeniškai kelia nerimą, kad JAV akcijų nesėkmių laikotarpis gali būti ir ilgesnis nei vieneri 2025 m.

3. Kas bus toliau

Štai koks mano bazinis scenarijus – pavadinkim tai Buliaus Anatomija base case.

Yra tokia mintis – „men go mad in herds, while they only recover their senses slowly, and one by one“. Išsakyta Charles Mackay knygoje „Extraordinary Popular Delusions and the Madness of Crowds“.

Yra ir dar kita mintis, kurią išpopuliarino Howard Marks – „what the wise do in the beginning, fools do in the end“.

Pirmoji, Charles Mackay, citata, man puikiai iliustruoja kas šiuo metu vyksta su JAV akcijomis. Paskutiniu metu pastebiu, kad one by one rinkos dalyviai atsitokėja iš JAV akcijų svaigulio ir apsižvalgo, o tada suabejoja savo turimomis JAV akcijomis.

Antroji, Howard Marks mintis, padeda suprasti kas vyksta su Europos ir Japonijos akcijomis. Man panašu, kad išmintingi investuotojai žvelgia pro „Europos ir Japonijos mirties“ propagandos rūką ir įžvelgia čia galimybių.

Todėl mano base case yra šis – JAV akcijų pranašumo prieš kitas išsivysčiusias akcijų rinkas artimiausiais metais ir toliau nebus. Per ateinančius tris metus MSCI World ex USA indekso, sekančio išsivysčiusio pasaulio be JAV akcijas, rezultatai bus geresni nei S&P 500. Tokia mano prognozė.

Neturiu stiprios nuomonės kaip bus su emerging markets šalių akcijomis. Šiuo atveju tai nėra prognozė, bet visiškai nebūsiu nustebęs, jei būtent emerging markets rezultatai bus patys geriausi, todėl šių irgi būtinai noriu portfelyje turėti.

Žinoma, tai tik educated guess, gali būti ir kitaip, todėl formuodamas portfelį tikrai nestatau „all-in“ ant vieno ar kito savo spėjimo.

Pats 2024-2025 m. laikotarpiu pardaviau didelę dalį turėtų JAV akcijų, gautas lėšas investavau į P2P, o kitų regionų akcijų nei pardaviau nei pravalgiau. Taigi, šiuo metu turiu gerokai daugiau ne JAV akcijų.

Investuodamas į akcijas laikausi strategijos, kurią pavadinau „50/25/25“. Pagal ją 50% investuoju į išsivysčiusių šalių (be JAV) įmonių akcijas, 25% – į emerging markets akcijas ir likusius 25% – į man nepatinkančias JAV akcijas – dėl visa ko, jei klystu.

Taip pat išlaikau nemažą P2P alokaciją, kuri puikiai diversifikuoja akcijų turto klasę. Nors dėl įvairių priežasčių, apie kurias gal kitame įraše, kyla minčių akcijų svorį auginti, o kitų turto klasių mažinti.

Šiuo metu esu optimistiškai nusiteikęs akcijų turto klasės atžvilgiu.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Ačiū!

O kaip tau toks scenarijus – auksas toliau auga, dolerio vertė toliau krenta, bet JAV akcijos toliau šuoliuoja aukštyn ir ateinančius 5-10 metų muša rekordus. Galbūt atsigauna SNP493, o MAG7 apsiramina. Tačiau the catch, kad tie rekordai yra kritusio dolerio išraiška, kuris tiek kitų valiutų atžvilgių tiek aukso nuvertėjęs. Ir mums, investuojant eurais, iš to mažai naudos

Visokių scenarijų įmanoma prigalvoti. Bet ateitį atspėti sunku.

Mano didysis statymas šiuo metu – kad JAV akcijų tikėtina grąža šiuo metu nėra tokia aukšta kaip istoriškai buvo. Tai jei JAV istoriškai uždirba apie 10% nominalią grąžą, man rodytųsi, kad dabar logiškai tikėtis mažiau.

Atvirkščiai su kitomis rinkomis. Šios istoriškai irgi uždirba 8-10%, bet dabar matau argumentų (dėl gerėjančios ekonominės situacijos ir investuotojų sentimento), kad MSCI World ex US ir Emerging markets indeksų tikėtina grąža artimiausiai metais šiek tiek aukštesnė už istorinį vidurkį, gal kokie 8-12%.

Dėl dolerio aš esu išsakęs savo nuomonę įraše „JAV doleris investuotojo draugas ar priešas?“. Negaliu atspėti valiutų pokyčių, bet vis dar laikausi tuo metu išsakytos nuomonės (nors nuo to laiko JAV doleris ~15% atpigo), kad dolerio rizika nėra simetriška, todėl šios prisiimti nėra logikos.

Ar keičiasi požiūris į P2P turto klasę? Svarstau, ar vis dar verta bristi į šią jūrą.

Keičiasi. Palūkanos mažėje, o man dar nerimą kelia Lietuvos ekonomikos vystymosi perspektyvos. Plačiau šia tema rašiau „2025-ieji: nauji vėjai“.

Puikus įrašas. Pritariu požiūriui. Pats padidinau investicijų į Europą ir emerging marketus, dar praėjusių metų viduryje pradėjau „migruoti“. Ir va tokia pati nuojauta dėl P2P. Dar kažkiek įmetu, bet jau vis mažinu tą investicijų kiekį, nes: 1) siūlomų palūkanų ir rizikos santykis, mano akimis, pradeda atrodyti vis bjauresnis, 2) šitas pinigų vakarėlis vietinėje rinkoje vyks, bet tos „pagirios“ neabejotinai bus ir tada gali prasidėti rimti cirkai. Jei 2-as punktas kol kas ir toks labiau prognozė/spėjimas, tai mane šiuo metu net labiau verčia „traukti rankinį“ 1-as punktas. Nors kai kuriuos projektus su mažomis palūkanomis ir gana rimta rizika P2P surenka greitai. Matyt būsiu per daug atsargus. Laikas parodys 🙂 Nors kai į emerging Europe įsimeti ir lenkai užraliuoja 😀 tai kam tas P2P 😀

Lenkai tikrai varo neblogai, kad taip atspėjus sekančią tokius rezultatus demonstruojančią rinką tikrai P2P nereiktų 🙂

Labas, gal pasidalintum nuomone? https://www.citriniresearch.com/p/2028gic

Rašiau truputį šia tema Facebook’e.

Iš esmės tai įdomi publikacija, bet ne todėl, kad autoriai turi gebėjimų prognozuoti ateitį – kas bus nieko nežino.

Bet todėl, kad išryškina, kad dažnai rinkose vystomas naratyvas apie AI yra neteisingas – kad AI panaikins daug darbo vietų, o akcijų kainos augs – tas neįmanoma.

Jei AI sukeltų masinius atleidimus, tai įmonių pelnai, kartu su akcijų kainomis, ženkliai koreguotųsi. Ar taip bus ir AI sukels masinį nedarbą? Greičiausiai – ne 🙂

Plačiau šia tema siūlau paklausyti du pocastus:

Labas, ačiū už įdomias įžvalgas. Warren Buffet 2021m. yra sakęs: Never bet against America”. Gali būt, kad dabar 3-5m. pailsėsim nuo S&P 500 akcijų, o paskui JAV akcijos turėtų vėl atsigaut ir grįžt prie ~10%

metinės grąžos. Pagyvensim, pamatysim.

Visiškai sutinku

Dėkui už apžvalgą.