Japonijos akcijų rinkos bumas 1980-aisiais buvo išskirtinis laikotarpis. Tuo metu Japonija atrodė kaip pasaulio valdovė, kuriai nebuvo lygių.

Šios šalies akcijų rinka tapo didžiausia pasaulyje, japoniškos įmonės ir vadybos metodai buvo laikomi pranašesni už vakarietiškus. Iš 10 didžiausių pasaulio įmonių pagal rinkos vertę 9 buvo japoniškos.

Per dešimtmetį iki 1988 m. pabaigos Japonijos akcijos uždirbo ženkliai aukštesnę grąžą nei likusio pasaulio pagrindinių regionų akcijų indeksai.

Yra nedaug tokių laikotarpių finansų istorijoje, kai stambaus regiono akcijų rinka ne tik uždirba stulbinamą grąžą, bet ir tuo pat metu ženkliai lenkia visas kitas pasaulio rinkas dešimtmetį iš eilės. Taip buvo vieną kartą Japonijoje.

Modernių rinkų istorijoje yra tik vienas toks kitas laikotarpis – JAV akcijų bumas 2010-2024 m., per kurį JAV akcijų grąža ženkliai lenkė kitų regionų akcijų rinkas.

Kas buvo Japonijoje po to – visi puikiai žino. Japonija paniro į ilgą ekonominį sąstingį – prarastuosius dešimtmečius. Tuo tarpu Japonijos akcijų rinkos prarado didžiąją dalį savo vertės.

Bet įdomu, kad po 1979-1988 m. dešimtmetį trukusio Japonijos akcijų bumo rinkos nepradėjo staigiai iš karto kristi. Šį dešimtmetį sekė 1989 metų Japonijos akcijų stagnacija.

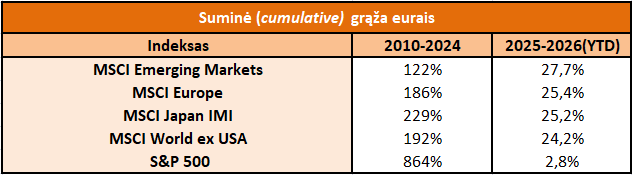

Šios Japonijos tendencijos primena 2010-2024 m. JAV akcijų rinkų bumą ir po to sekusią 2025 m. JAV akcijų rinkų stagnaciją. Tarp šių abiejų laikotarpių yra nepaprastai daug panašumų, jei akcijų rinkų rezultatus skaičiuosi eurais*.

*Pastaba: visi straipsnyje naudojami duomenys yra paimti curvo.eu ir yra perskaičiuoti eurais. Euro nebuvo iki 1999 m., todėl ankstesni duomenys perskaičiuoti pagal teorinį ECU kursą.