Įdomu stebėti, kaip vystosi AI technologija, kur ši mus nuves.

ChatGPT išpopuliarėjo jau beveik prieš trejus metus, nuo to momento AI technologija turėjo milžinišką įtaką akcijų kainoms JAV ir pasaulyje.

Nepaprastai įdomu tai, kad AI technologiją vysto didžiąja dalimi rinkoje jau įsitvirtinę verslai: populiariosios Mag-7 ir kitos žymios JAV technologijų įmonės.

Šios mega korporacijos, veikiančios technologijų sektoriuje, dominuoja akcijų rinkose jau kokius penkiolika metų, būtent jų akcijų kainos augo sparčiausiai.

Tačiau tai nebuvo niekuo nepagrįstas „burbulas“, nes kartu su akcijų kainomis sparčiau nei kitų sektorių įmonių augo ir JAV technologijų įmonių pelnai.

Į sceną žengus AI, situacija pasikeitė.

Didžiosios JAV technologijų kompanijos, plėtojančios AI technologiją, patiria didžiulius kaštus investuodamos į šią naują sritį, bet iš to gauna mažai naudos.

AI technologija tiesiog nėra pelninga.

1. AI technologija nėra pelninga

AI technologiją plėtoja didžiausios pasaulio korporacijos. Visos jos yra nepaprastai pelningos ir finansiškai stiprios.

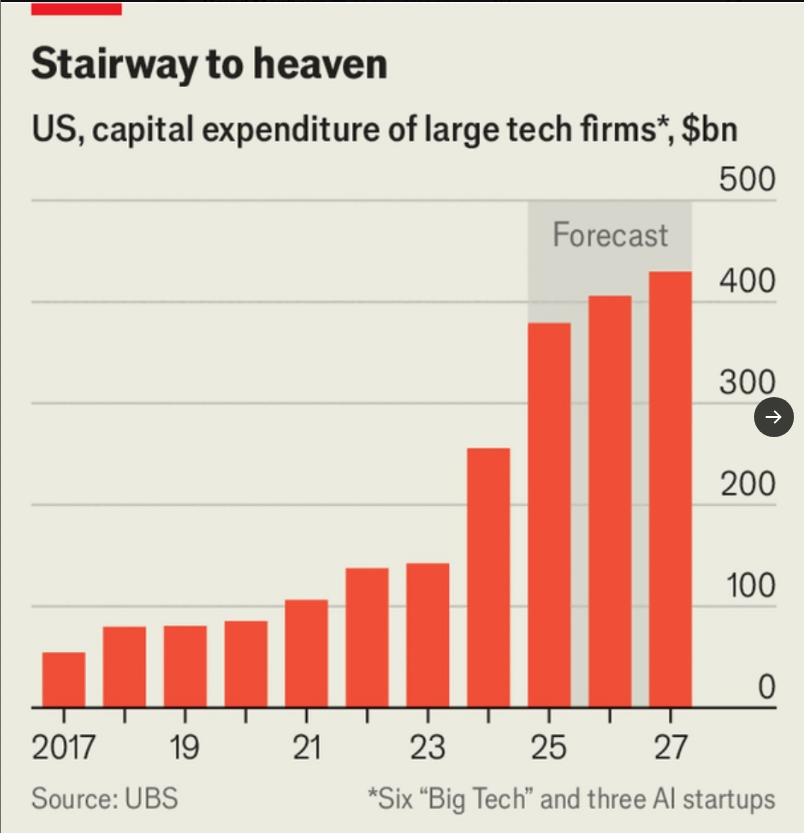

Pavyzdžiui, 2024 m. Mag-7 kompanijų bendras pelnas siekė apie 483 mlrd. JAV dolerių.

Tačiau ši puiki finansinė būklė – milijardai, uždirbami iš pagrindinių veiklų – leidžia „paslėpti“ nemalonų faktą, kad konkrečiai su AI technologija susijusios investicijos nėra pelningos.

Tikslių duomenų surasti sunku, bet 2025 m. įvairių kompanijų (ne tik Mag-7) kapitalo išlaidos AI technologijos plėtrai turėtų siekti apie 400–500 mlrd. JAV dolerių – panašiai, kiek Mag-7 uždirbo per 2024 m. ir uždirbs 2025 m.

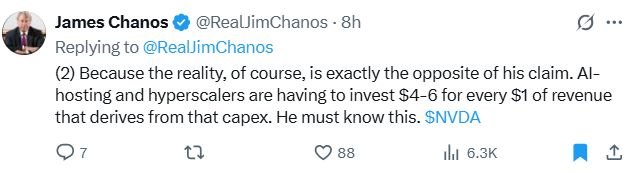

Visos šios investicijos, švelniai tariant, nėra pelningos. Remiantis Jim Chanos pateikiama informacija, AI kompanijos išleidžia 4–6 JAV dolerius tam, kad gautų 1 JAV dolerį pajamų (pajamų, ne pelno!).

Ir nors Mag-7 bei kitos AI kompanijos turi gilias kišenes, net ir jų finansiniai ištekliai nėra beribiai.

Investicijos į fizinę infrastruktūrą – duomenų centrus, jų statybą, chipus ir panašiai – kainuoja absoliučiai kosmines pinigų sumas. Ir nėra jokių garantijų, kad šimtai milijardų, kuriuos kompanijos jau išleido arba planuoja išleisti ateityje, atsipirks.

Kad „galai nesueina“, girdžiu vis dažniau.

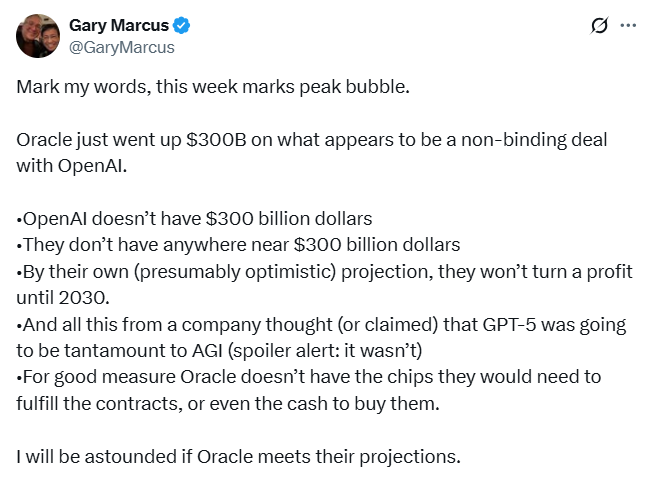

Štai, „OpenAI“ pranešus apie neįpareigojančią partnerystę su „Oracle“, pagal kurią ateityje iš pastarosios norėtų įsigyti „$300 billion in computing power“, „Oracle“ kapitalizacija pašoko panašia į sandorio suma.

Tačiau tuoj pat kilo gausybė klausimų: gi „OpenAI“ neturi 300 mlrd. JAV dolerių už tą computing power susimokėti, o „Oracle“ neturi sandoriui reikalingos infrastruktūros, nei pinigų, už kuriuos galėtų ją įsirengti.

Pinigai tampa didžiausiu klaustuku AI istorijoje.

2. Kas uždirbs iš AI technologijos?

Faktas, kad AI technologija nėra pelninga dabar, visiškai nereiškia, pelno nebus ateityje.

Juk „Google“ kažkada buvo įmonė be aiškios monetizavimo strategijos, „Facebook“ IPO metu kainavo 100 P/E, o „Uber“ dešimtmetį degino pinigus, kol galiausiai tapo pelninga įmone.

Tačiau ar AI technologija atneš pelnus, ir kur sukurta vertė nuguls – klausimas atviras.

Nėra jokių garantijų, kad iš to daugiausiai naudos gaus dabartinės AI technologiją vystančios įmonės.

Inovacijų bumai dažnai baigiasi perteklinėmis investicijomis

Ekonomikos ir finansų rinkų istorijoje egzistuojantys „boom“ ir „bust“ ciklai – ne paslaptis.

Vadovėliai pilni pavyzdžių, kaip tokios inovacijos kaip geležinkeliai, elektros energija, automobiliai ir kitos sukėlė milžiniškus investicijų bumus.

Šių ir panašių naujų technologijų aušroje formavosi daugybė skirtingų kompanijų, mėginusių laimę naujame sektoriuje ir pritraukusių didžiulį investuotojų susidomėjimą ir kapitalą.

Perteklinis kapitalas atnešė daug naudos vartotojams – buvo sukurta revoliucinių prekių ir paslaugų. Tačiau investuotojams tai neretai baigėsi nuostoliais: kapitalas buvo iššvaistomas, prarandamas konkurencinėje kovoje arba neapskaičiavus būsimos paklausos ir investicijų atsiperkamumo.

Šios istorijos pamokos niekam nėra naujiena – jas puikiai žino ir didžiųjų AI technologiją plėtojančių kompanijų vadovai. Štai ką apie tai kalba Mark Zuckerberg:

I think it’s quite possible. If you look at most other major infrastructure buildups in history, whether it’s railroads or fiber for the internet, in the dot.com bubble these things were all chasing something that ended up being fundamentally very valuable. In most cases it ended up being even more valuable than the people who were pushing the bubble thought it was going to be. But in at least all of these past cases, the infrastructure gets built out, people take on too much debt, and then you hit some blip, whether it’s some macroeconomic thing or maybe you just have a couple of years where the demand for the product doesn’t quite materialize, and then a lot of the companies end up going out of business. Then the assets get distressed and it’s great opportunity to go buy more

There are compelling arguments for why AI could be an outlier and if the models keep on growing in capability year-over-year and demand keeps growing, then maybe there is no collapse. But I do think that there’s definitely a possibility, at least empirically, based on past large infrastructure buildouts and how they led to bubbles, that something like that would happen here.

Mark Zuckerberg, ACCESS podcast

Kodėl tada Mag-7 ir kitos kompanijos investuoja milijardus į AI, nors žino, kad šios investicijos gali neatsipirkti?

Todėl, kad kol muzika groja – turi šokti. AI technologija JAV technologijų bendrovėms yra egzistencinė. Įsivaizduokim – ar XIX a. geležinkelių bumo metu geležinkelių kompanijos galėjo sau leisti neinvestuoti į geležinkelius?

Arba investuoji, arba išnyksti.

Todėl AI didžiosioms JAV technologijų kompanijoms yra ne tik galimybė, bet ir egzistencinė grėsmė. Technologijų kompanijos privalo į AI investuoti – nepaisant tikėtinos grąžos iš savo investicijų.

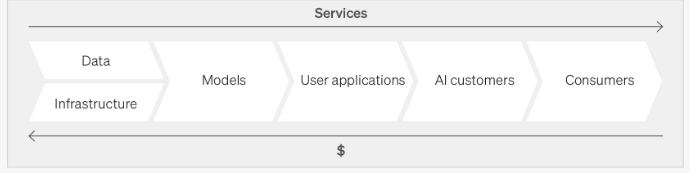

Kas uždirbs iš AI?

Colossus – žymaus investavimo pasaulyje vardo Patricko O’Shaughnessy įkurta platforma, kurianti podcastus, leidžianti aukštos kokybės analitinius straipsnius.

Neseniai mane ypač sudomino Colossus publikacija – straipsnis pavadinimu „AI Will Not Make You Rich“, kurį parašė Jerry Neumann, „Columbia University“ dėstantis technologinių inovacijų kursą ir pats esantis rizikos kapitalo investuotoju.

Straipsnyje nagrinėjama mintis, kad ne visos technologijos atneša grąžą investuotojams, o AI primena tokią inovaciją, kurios naudą daugiausia gaus vartotojai, bet ne investuotojai.

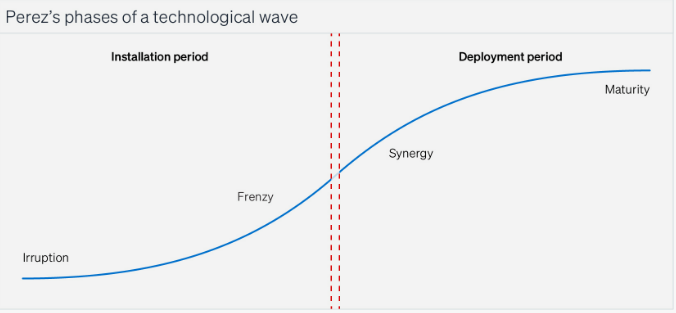

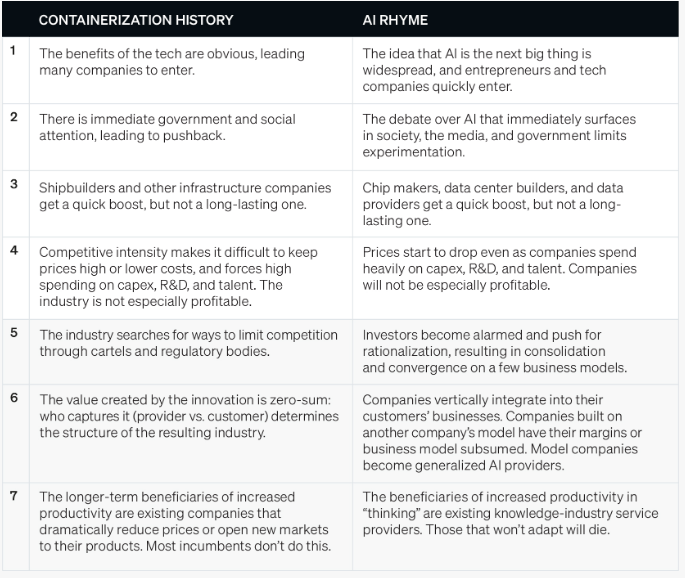

Autorius cituoja ekonomistę Carlota Perez ir jos technologijų raidos teoriją, kuri susideda iš keturių fazių: irruption, frenzy, synergy, maturity.

Jerry Neumann teigia, kad sunkiausia investuoti būtent į irruption ir maturity fazėse veikiančius verslus ir idėjas.

- Irruption fazėje aiškumo mažai, investicijos dažnai yra chaotiškos ir be fundamentalaus pagrindo. Rinkoje veikia daugybė smulkių „garažiukų“ ir nežinomų kūrėjų, todėl neįmanoma pasakyti, kuris verslo modelis nugalės.

- Maturity fazėje priešingai – rinkoje veikia tik kelios įsitvirtinusios kompanijos, augti darosi sunku. Didžiosios bendrovės pradeda konkuruoti tarpusavyje, daugiausia dėmesio skiria veiklos efektyvinimui ir esamo verslo modelio apsaugai.

Įdomu tai, kad, Jerry Neumanno nuomone, AI technologija yra ne visiškai nauja technologinė banga, o ICT bangos (angl. Information and Communication Technology) tęsinys.

ICT banga prasidėjo dar 1970-aisiais, kai garažuose buvo konstruojami pirmieji kompiuteriai ir programinė įranga. Šiandien ji jau transformavosi į rinkoje įsitvirtinusias mega korporacijas (Mag-7), o AI tėra tos pačios technologijų inovacijos bangos tęsinys. Taigi, AI technologija vystoma kompanijų, esančių brandos (maturity) fazėje.

Straipsnyje argumentuojama, kad būtent todėl, kad ši technologija vystoma brandžioje rinkoje, kurioje veikia kelios stambios konkurentės – didžiąją naudą iš AI gaus ne šią technologiją plėtojančių įmonių akcininkai pelno pavidalu, bet vartotojai: AI besinaudojantys kiti verslai ir paprasti žmonės.

Siekiant šį teiginį pagrįsti pasitelkiamas konteinerizacijos išradimo pavyzdys. Kai krovinių gabenimo laivais sektoriuje, tuo metu buvusiame jau brandos fazėje, buvo išrasta konteinerizacijos technologija.

Iš to gerai uždirbo tik vienas žmogus – Malcolm McLean, įkūręs „Sea-Land“, pirmąją konteinerių laivybos kompaniją. Ir tik todėl, kad konteinerizacijos bumo metu sugebėjo ją laiku ir brangiai parduoti.

Panašiai, daroma išvada, ir iš AI labiausiai uždirbs pirmieji investuotojai – tokie kaip „OpenAI“ vadovas Sam Altman.

O didžiosios technologijų bendrovės (kaip laivybos įmonės konteinerizacijos atveju) daugiausia patirs didžiules išlaidas. Matydamos egzistencinę grėsmę, jos bus priverstos investuoti į AI milžiniškas sumas, tačiau ši konkurencinė kova baigsis didžiulėmis sąnaudomis, o ne išskirtiniais pelnais.

Tai nereiškia, kad konteinerizacija niekam neatnešė naudos – atvirkščiai. Šios technologijos pagrindu susikūrė milžiniški nauji verslai („IKEA“, „Walmart“, „Costco“), kurių be šios technologijos nebūtų buvę,. Bet didžiausi laimėtojai buvo vartotojai – jų išlaidos maistui ir kitoms prekėms, gabenamoms konteineriais, gerokai sumažėjo.

Straipsnyje „AI Will Not Make You Rich“ daroma išvada, kad su AI bus panašiai.

Argumentuojama, kad AI modelių kūrimo verslas dėl milžiniškų kapitalo sąnaudų ir aštrios konkurencijos vargu ar taps labai pelningas.

Kalbant apie infrastruktūros kompanijas (pvz., „Nvidia“), iš pradžių šios gali uždirbti nemažai (kaip laivų statybos kompanijos konteinerizacijos laikais). Tačiau didelė dalis šių būsimų pelnų jau įskaičiuota į dabartines AI infrastruktūros įmonių akcijų kainas. Be to, kai pirminė investicijų banga nuslūgsta, infrastruktūros įmonėms dažnai tampa sunku veikti sumažėjus jų produkcijos paklausai, dėl ko šių akcijų kainos gali ilgus dešimtmečius stagnuoti nepaisant sėkmingai vystomo verslo (panašiai nutiko su „Cisco” dot-com eroje).

O tikrieji AI laimėtojai, Jerry Neumann nuomone, bus įvairias paslaugas teikiančios bendrovės, sveikatos apsaugos sektoriaus įmonės, žiniomis grįsti verslai – tokie kaip programinės įrangos kūrėjai, konsultacijų ar finansinių paslaugų teikėjai – bei vartotojai.

3. Galimos pasekmės investuotojams

Svarbiausia dedamoji daugumos investuotojų portfeliuose yra JAV technologijų įmonės.

Šios seniai rinkoje įsitvirtinusios kompanijos investuoja milžiniškas sumas į naująją AI technologiją, su viltimi tokiu būdu išsaugoti savo didžiules pelno maržas.

Kaip būtų ironiška, jei būtent AI taptų didžiųjų technologijų bendrovių pelningumo žudiku – JAV išskirtinumo pabaigos pradžia. Kai didžiulės investicijos į AI nors ir užtikrintų tolimesnį šių bendrovių egzistavimą, bet sunaikintų jų išskirtinį pelningumą.

O kas iš AI iš tikrųjų uždirbs? Šiuo metu atspėti sunku.

Bet dar ironiškiau būtų, jei naujos eros laimėtojais taptų Europos ar kitų ne JAV šalių įmonės. Juk jei AI nauda nugultų ne į šią technologiją plėtojančių bendrovių kišenes, daugiausiai išlošti gali visai ne JAV įmonės.

Tuo tarpu JAV kompanijos, nepaisant ne pačių sėkmingiausių metų, išlieka ženkliai brangesnės.

Howard Marks naujausiame savo memo „The Calculus of Value” pastebi, kad didžiausia JAV akcijų problema nėra itin brangios Mag-7 įmonės, bet likusios 493 kompanijos sudarančios S&P 500 indeksą.

“Magnificent Seven” – Apple, Microsoft, Alphabet (parent company of Google), Amazon, Meta Platforms (parent company of Facebook), Nvidia, and Tesla. These are great companies – some are the best companies ever.

There’s a popular perception that their elevated valuations are responsible for the S&P 500’s unusually high average p/e ratio. The fact is their p/e ratios average out to roughly 33.

Rather, I think it’s the average p/e ratio of 22 on the 493 non-Magnificent companies in the index – well above the mid-teens average historical p/e for the S&P 500 – that renders the index’s overall valuation so high and possibly worrisome.

The Calculus of Value

Dar vienas beveik žymus investuotojas – Nick Maggiulli – neseniai irgi tapo meška. Jis savo portfelyje pardavė dalį akcijų ir įsigijo obligacijų.

Jo argumentas: JAV akcijos pagal P/S rodiklį atrodo neįtikėtinai brangios.

Nors Nick Maggiulli man nėra didelis autoritetas (Howardas Marksas yra), bet jo nuomonės pasikeitimas iš „dollar-cost-avareging no matter what“ prie „JAV akcijos per brangios“ man kažkodėl pasirodė komiškas. Juk Nick Maggiulli yra knygos „Just Keep Buying“ autorius, kurioje argumentuoja, kad geriausia strategija – investuoti į akcijas nepriklausomai nuo rinkos svyravimų.

Čia panašiai, lyg kunigas Ričardas Doveika staiga nuspręstų 20% savo portfelio pastatyti, kad visgi Alachas yra švenčiausias.

Kaip rašiau viename savo įraše šių metų pradžioje:

Nuomonių įvairovė grįžta ir rinka netrukus (per kelerius metus) įvertins, kokios iš tiesų perspektyvos JAV dirbtinio intelekto įmonių

2025 Q1: Amerikietiško išskirtinumo pabaiga?

Nors šiais metais JAV akcijų rinka po staigaus kritimo dar įspūdingiau atšoko, bet bendras šių metų rezultatas JAV įmonių vis dar gerokai prastesnis nei kitų regionų. O nuomonių įvairovė po truputėlį grįžta į rinkas.

Pats savo skeptišką požiūrį JAV akcijų atžvilgiu esu išsakęs ne kartą1,2,3,4,5,6,7,8.

Kaip sakau, taip ir darau – mano portfelyje, skirtingai nuo daugumos investuotojų, JAV technologijų kompanijos akcijos nėra svarbiausia dedamoji.

Ir šiuo savo sprendimu vis dar džiaugiuosi.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Ačiū!

Ačiū ! 👍

P.S.

Čia toks straipsnis pasipainiojo:

Dirbtinio intelekto bendrovės, tokios kaip OpenAI, sparčiai skelbia apie šimtų milijardų dolerių investicijas naujų duomenų centrų statybai, tačiau jos daug lėčiau atskleidžia, iš kur ims lėšų šioms išlaidoms padengti. Remiantis konsultacijų bendrovės Bain & Co. ataskaita, problemos mastas yra didesnis nei manyta anksčiau, praneša Bloomberg.

Bain paskelbtoje metinėje pasaulinėje technologijų ataskaitoje teigia, kad iki 2030 metų dirbtinio intelekto bendrovėms reikės 2 trilijonų dolerių bendrų metinių pajamų, kad galėtų finansuoti skaičiavimo galią, reikalingą prognozuojamai paklausai patenkinti. Tačiau minima konsultacijų bendrovė prognozuoja, kad jų pajamos greičiausiai bus 800 milijardų dolerių mažesnės už kaštus, nes pastangos gauti pajamų iš tokių paslaugų kaip ChatGPT atsilieka nuo išlaidų, reikalingų duomenų centrams ir susijusiai infrastruktūrai.

Ataskaita turėtų iškelti daugiau klausimų apie dirbtinio intelekto pramonės vertinimus ir verslo modelį. Didėjantis tokių paslaugų kaip OpenAI ChatGPT ir Google Gemini populiarumas, taip pat įmonių visame pasaulyje dedamos pastangos dirbtinio intelekto srityje reiškia, kad skaičiavimo pajėgumų ir energijos paklausa sparčiai auga. Tačiau dirbtinio intelekto sutaupytos lėšos ir kompanijų gebėjimas gauti papildomų pajamų iš dirbtinio intelekto atsilieka nuo šio tempo.

„Jei dabartiniai mastelio keitimo įstatymai išliks, dirbtinis intelektas vis labiau apkraus tiekimo grandines visame pasaulyje“ – teigė Bain pasaulinės technologijų praktikos pirmininkas Davidas Crawfordas.

Bloomberg praneša, kad OpenAI kasmet praranda milijardus dolerių ir teikia pirmenybę augimui, o ne pelnui, ir iki 2029 metų nesitiki teigiamų pinigų srautų. Bain nesigilino į galimas pasekmes dirbtinio intelekto įmonėms, jei jos ir 2030 metų ir toliau bus mažiau pelningos.

Didžiausios technologijų įmonės, įskaitant Microsoft, Amazon ir Meta Platforms, iki kito dešimtmečio pradžios padidins bendras metines išlaidas dirbtiniam intelektui iki daugiau nei 500 mlrd. JAV dolerių. Naujų modelių išleidimas iš OpenAI, Kinijos DeepSeek ir kitų bendrovių skatina dirbtinio intelekto paslaugų paklausą ir visą pramonės šaką didinti investicijas.

Pasak Bain, iki 2030 metų pasauliniai papildomi dirbtinio intelekto skaičiavimo poreikiai gali išaugti iki 200 gigavatų, o JAV sudarys pusę šio kiekio. Nors technologijų ir algoritmų proveržiai galėtų palengvinti naštą, tiekimo grandinės apribojimai arba nepakankamas energijos tiekimas galėtų sutrukdyti pažangai, atkreipia dėmesį minima konsultacijų bendrovė.

Be išlaidų skaičiavimo pajėgumams, pirmaujančios dirbtinio intelekto bendrovės investuoja didžiules sumas į produktų kūrimą. Viena iš sričių, kuriai daugiausia dėmesio skiriama, yra autonominiai dirbtinio intelekto agentai, kurie, turėdami ribotą pagalbą, gali atlikti daugiapakopes užduotis kaip ir žmonės. Bain skaičiavimais, per ateinančius trejus – penkerius metus bendrovės planuoja skirti net 10 procentų technologijų išlaidų pagrindinių dirbtinio intelekto pajėgumų, įskaitant agentų platformas, kūrimui.

Be dirbtinio intelekto paslaugų, Bain savo metinėje technologijų ataskaitoje teigė, kad tikisi augimo tokiose srityse kaip kvantinė kompiuterija. Nauja technologija galėtų atverti 250 mlrd. dolerių rinkos vertės galimybes įvairiuose sektoriuose – nuo finansų, farmacijos, logistikos iki medžiagų mokslo.

Humanoidiniai robotai pritraukia kapitalą ir tampa vis labiau paplitę, tačiau diegimas dar tik pradinėje stadijoje ir labai priklauso nuo žmonių priežiūros, teigė Bain atstovai. Komercinė sėkmė priklausys nuo ekosistemos pasirengimo, o įmonės, kurios anksti išbandys robotus, yra pasirengusios lyderiauti pramonėje, teigė konsultacinė kompanija.

Autorius: traders.ltData: 2025-09-24 16:04