2022-ųjų spalva buvo raudona, tais metais krito visos rinkos, visos turto klasės, o saugios užuovėjos rasti buvo neįmanoma.

2023-ieji metai absoliučiai priešingi, viskas žaliavo.

Pagaliau buvo galima uždirbti, o daugiausia uždirbo tie – kurie rinkosi rizikingiausias turto klases.

Naujus metus rinkos dalyviai pasitinka optimistiškomis nuotaikomis, palūkanų normos siaubo nebevaro, infliacija – pamirštama tema.

Nors kažkokios didelės euforijos rinkose nėra, panašu, grįžtama į “business as usual” rėžimą.

1. Infliacija

Pagrindinė paskutinių kelerių metų istorija yra (arba buvo) infliacija.

Sparčiai, daug sparčiau nei visi centriniai bankai, ekonomistai ir kiti pranašai tikėjosi, infliacija buvo pagavusi seniai neregėtus tempus.

Centriniam bankam užtraukus palūkanų normų rankinį stabdį rinkos, iki tol važiavę sparčiai aukštyn, 2022 metų pradžioje apsisuko ir nėrė dugnan.

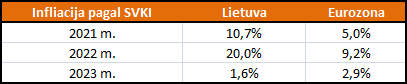

Ar visa tai jau praeitis ? Nes infliacija, panašu, išsikvėpė.

Infliacinis šokas 2023-aisiais išsikvėpė tiek Lietuvoje, tiek ir pasaulyje. Per paskutinius metus kainų lygis Lietuvos, remiantis SVKI, kilo vos 1,6%.

Bet kas toliau – nėra toks paprastas klausimas, ypač šnekant apie tolimesnius palūkanų normų pokyčius.

Istoriškai žemos palūkanų normos yra anomalija, todėl lūkesčiai, jog dėka mažėjančių kainų augimo tempų vėl grįšime į nulinių palūkanų normų rėžimą, gali būti gerokai perdėti.

Lygiai kaip ir dar nėra visi taškai ant “i” sudėti, ar jau tikrai infliacija išsikvėpė.

2. Akcijos

2023-ieji buvo buliaus metai akcijų rinkoms.

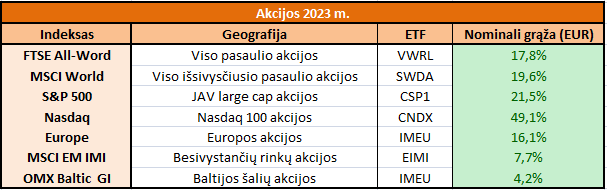

Viso pasaulio akcijos uždirbo 17,8% per metus, JAV akcijoms, kurių grąža 2023m. siekė 21,5%, vėl sekėsi geriau nei likusio pasaulio rinkoms.

Europos akcijos uždirbo 16,1% per metus, besivystančių rinkų akcijoms sekėsi prasčiausiai, jų grąža vos 7,7% metinis prieaugis.

Blogiau sekėsi tik Baltijos šalių akcijoms, kurių grąža siekė 4,2%.

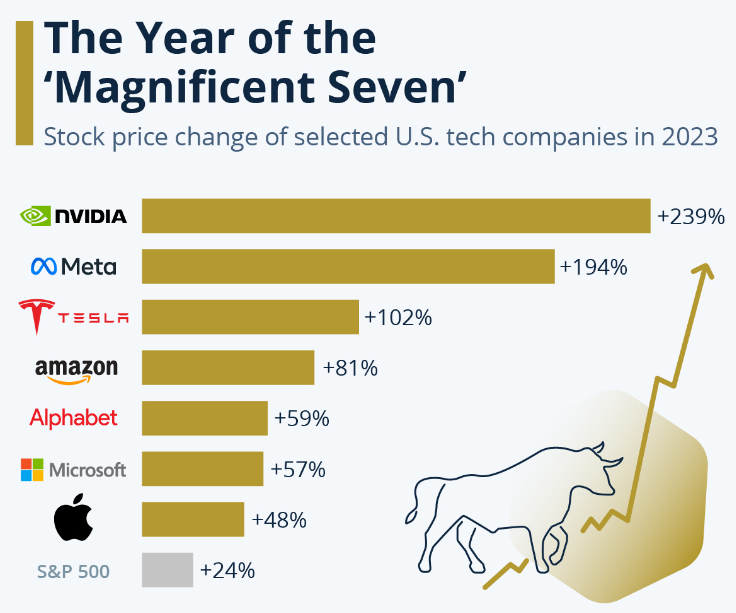

Kiekviena bulių rinka turi savo numylėtinius, šį kartą tai nuostabusis septintukas.

AI revoliucija atnešė naujų vėjų į augimo akcijų padangę, kripto jau nebemadinga, AI is new the kripto.

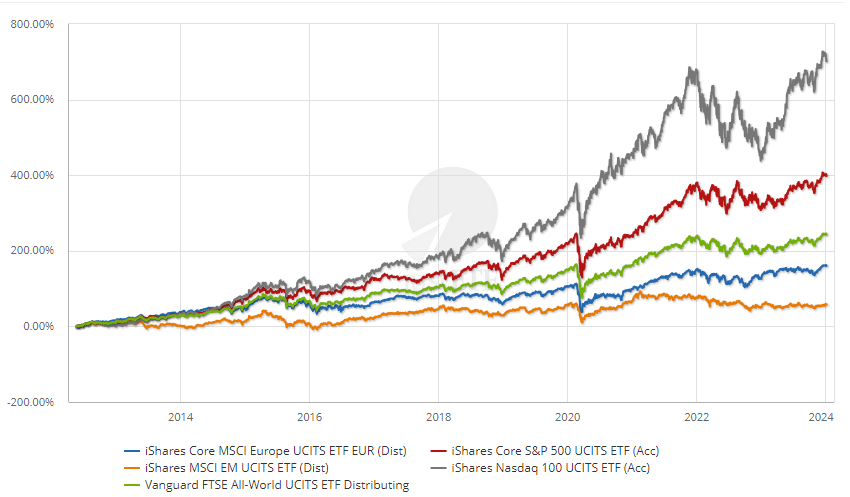

Ne kartą rašiau, jog paskutinis dešimtmetis buvo būtent JAV akcijų aukso amžius. Ši rinka, ypač tech kompanijų perpildytas Nasdaq indeksas, lenkė viską.

Nuo 2012 metų vidurio iShares Nasdaq akcijų indeksą sekančio fondo suminė grąža siekia 704,5%, S&P 500 indeksą sekančio fondo 399,9%, Europos akcijų fondo 161,2%, o besivystančių rinkų fondo vos 57,9%.

Ši įstabioji technologijų kompanijų istorija nėra kažkoks burbulas, nepagrįstas fundamentaliais rodikliais.

Neregėto dydžio kompanijomis šie tech gigantai tapo dėka niekada istorijoje nematytų augimo tempų, paneigdami mitą, jog trees don’t grow to the sky.

Kalbant apie JAV, ypač tech akcijas. Kas toliau ? Yra dvi mąstymo mokyklos.

JAV augimo akcijos vs JAV vertės akcijas

Pirmoji – nieko naujo, ne kartą taip buvo ir visi baliai baigiasi.

Istoriškai brangių kompanijų grąža mažesnė už pigių, nes praėjus ~5 metam nuo vertinimo taško, pigių ir brangių įmonių pelno augimo tempai supanašėja.

Tik va nuo 2009 metų ši tendencija veikia ne visada, tech kompanijų pelno augimo tempai niekaip nenori grįžti prie vidurkio, lenkią visą rinką, todėl ir toliau šių kompanijų akcijų kainos kyla aukštyn iki stratosferos.

Antroji galimybė – tai tik pradžia, nes this time is different., viskas ir toliau augs JAV geometrine progresija.

Yra istorija iliustruojanti geometrinę augimo progresiją.

Didis indų karalius norėjo apdovanoti šachmatų žaidimo išradėja, pasiūlydamas šį apdovanoti kuo tik anas pageidauja.

Šachmatų išradėjas paprašė vienos kruopelytės grudų ant pirmo šachmatų lentos langelio, dviejų ant antro, keturių ant trečio ir t.t.

Indų karalius nusivylė tokiu jo dosnumo švaistymu, bet sutiko šachmatų žaidimo išradėjo norą išpildyti ir pavedė pavaldiniam išmokėti atlygį grūdais.

Greitai buvo susiprastą, kad visų karalystės turimų grudų neužtenka nė pusei lentos, grūdų skaičiui augant geometrine progresiją, užpildyti.

Minėta, antroji, investavimo į tech kompanijas mokykla teigia, jog panašiai kaip su grūdais ir šachmatais, mes dar net pirmos lentos pusės neužpildėm naujomis technologijų kompanijų inovacijomis.

Šios inovacijos ir toliau augs geometrine progresija, jas kurs tos pačios dabartinės didžiosios technologijų kompanijos.

Dėka AI ir kitų technologijų, kurios nebus lygiai pasiekiamos kitiems smulkiems rinkos žaidėjams, JAV mega technologijų kompanijų pardavimai, pelnas ir akcijų kainos ir toliau augs sparčiau nei bendras rinkos vidurkis.

Kur aš stoviu šiame ginče ?

Aš manau, jog Sir John Templeton buvo teisus, “this time it’s different” yra keturi pavojingiausi žodžiai finansuose.

Kitaip tariant, aš nemanau, jog magnificent seven, arba Nasdaq indeksas, yra geresnė investicija už likusias akcijas.

Tačiau tai automatiškai nereiškia, jog ši akcijų grupė yra prastesnė investicija už likusias akcijas. Gal šios akcijos ir yra overhyped, o gal ir ne, ką aš žinau. Bet, galbūt, appropriately hyped ?

Iš vienos pusės, TOP 1, 2 ar 3 pagal rinkos kapitalizaciją didžiausios kompanijos statistiškai atsilieka nuo rinkos vidurkio, tai šiek tiek atsargumo nepakenktų.

Iš kitos pusės, kalbant apie kompanijų skirstymą į value ir growth, tas teorinis value kompanijų pranašumas (kurį galima matyti ilgų laikotarpių backtestuose) seniai sunkiai įžiūrimas, žvelgiant į paskutinių dešimtmečių duomenis, o brangios akcijos toli gražu ne visada underperformina pigias vien todėl, jog šios brangios.

Įdomu, jog buvo toks periodas JAV akcijų rinkų istorijoje, pavadinimu Nifty-Fifty, kuomet dalis JAV akcijų kompanijų demonstravo fenomenalius rezultatus 1968-1972 metų laikotarpiu.

Šių kompanijų pelnas penkmetį iki 1972-ųjų augo vidutiniškai 22% per metus, tuo tarpu S&P 500 indeksą sudarančių kompanijų pelnas augo vos po 4% per metus.

Tokios kompanijos buvo vadinamos “one-decision stocks”, nes ir arkliui buvo aišku, jog tai puikios kompanijos, puiki investicija, tereikėjo prisipirktų šių įmonių akcijų ir šviesi ateities garantuota.

Žinoma, atėjo 1972-74 metų meškų rinka ir investuotojų mylimas ir neįtikėtinai brangias “Nifty-Fifty” kompanijų akcijas meškos sudaužė į miltus, šių įmonių akcijų kainos krito apie ~50% nuo piko bendrai, bet buvo ir dar liūdnesnių istorijų (tuo tarpu S&P500 krito tik apie ~30% nuo piko per tuos du metus).

1973-1977 Nifty-Fifty grąža siekė -4,4%, kai S&P500 grąža siekė +2,5%.

Atrodytų, pasitvirtino tiesa, jog brangių kompanijų būtina vengti ? Nebūtinai.

Imant ilgesnį laikotarpį po 1972-74 metų meškų rinkos, 1972-2001 m. Nifty-Fifty kompanijų grąža, net ir skaičiuojant jų rezultatą nuo 1972 metų piko, buvo panaši į S&P 500.

Nuostabioji akcijų rinkų savybė yra ta, jog ši rinka nepaprastai efektyvi. Rinka puikiai vertina kurių akcijų pelnas ateityje augs sparčiau, šį vertinimą atspindi dabartiniai vertės rodikliai.

Tačiau, tikėtina, besirenkantys investuoti į tech kompanijų akcijas pasivažinės kur kas “linksmesniais” (volatilesniais) kalneliais nei ramesnių atrakcionų (vertės akcijų) mėgėjai.

Apibendrinant, niekada nebuvau augimo akcijų mėgėjas, bet tas elementarus skirstymas į vertės ir augimo akcijas, mano galva, menkai naudingas ir per daug supaprastinantis esmę.

Investuojant į JAV rinką geriausia rinktis visą JAV rinką sekantį indeksą, tas mėtymasis tarp vertės ir augimo akcijų niekur neveda.

JAV akcijos vs likusio pasaulio akcijos

Primenu, iki šiol šnekėjau apie vieną tos pačios šalies akcijų grupę (JAV vertės akcijas) prieš kitą (JAV augimo akcijas). Nematau didelių pliusų ar minusų tarp jų.

Tačiau turiu kitą nusistatymą vertinant JAV akcijas vs likusio pasaulio akcijas.

Man panašu, jog rinkos gerokai mažiau efektyvios vertinant bendrą kažkurios šalies akcijų rinkos kainų lygi su kita, nei vienos ir tos pačios šalies skirtingas akcines bendroves tarpusavyje.

Kur kas lengviau įvertinti kurios kompanijos akcijos, Ford ar GM, vertos daugiau, nei įvertinti, kokiu discountu turėtų tradinti Kinijos kompanijos vs JAV dėl aukštesnės Kinijos politinės rizikos, arba koks turėtų būti JAV akcijų rinkos bendras kainų lygis apskirtai.

Akivaizdu, kad JAV akcijos turėtų būti brangesnės (korporacinė kultūra stipresnė, investuotojų teisinė apsauga, darbo etika aukštesnė išdirbamų valandų prasme, korporacinė kultūra maksimizuoti akcininkų pelną ir t.t.).

Bet kiek JAV akcijos turėtų būti brangesnės ?

Rinka yra suminė visų rinkos dalyvių išmintis, todėl šią aplenkti nepaprastai sunku. Bet apskaičiuoti bendrą vienos kurios šalies ekonomikos raidą ateityje, ar palyginti kelių šalių ekonominių ir socialinių rodiklių būsimus pokyčius, neįmanoma.

Kadangi tokių įvykių ir pokyčius negali atspėti ar numatyti niekas, neįmanoma agreguoti to, ko niekas nežino, į efektyvias rinkos kainas.

Jau nekalbant apie tai, jog kur kas sunkiau net ir informuotiems dalyviams užsiimti kainų arbitražu tarp skirtingų šalių akcinių bendrovių ir jų akcijų rinkų, nei tarp vienos šalies akcijų.

Todėl skirtumas tarp skirtingų šalių akcijų rinkų kainų lygių kur kas labiau lemia animal spirits, šios akimirkos rinkos dalyvių nuotaika, nei skirtumus tarp kompanijų įverčių.

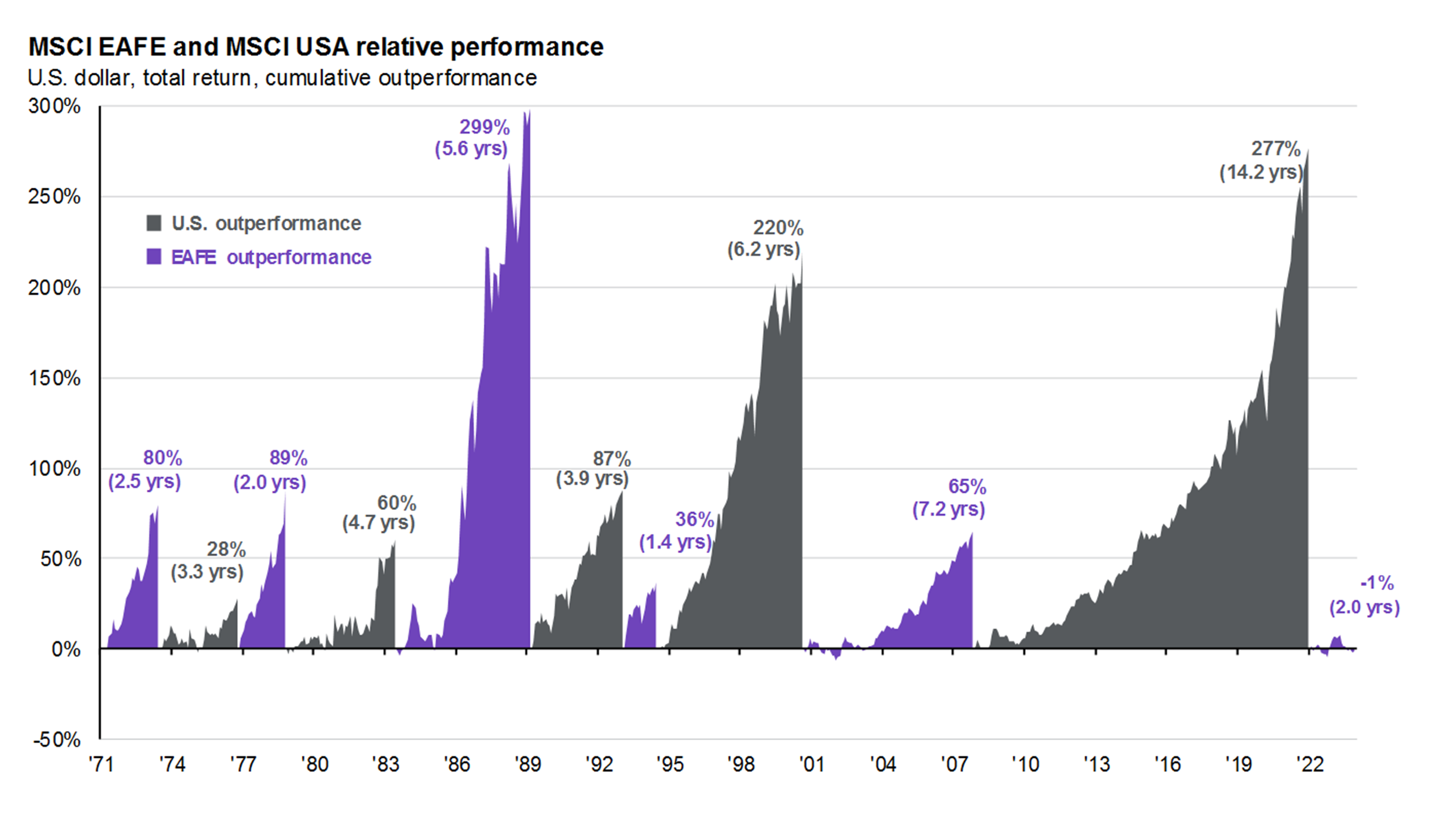

Dėl šios priežasties mane jau senokai neramina nepaprasta ir įstabi JAV rinkų sėkmė pastaraisiais metais.

Kaip sako Stein’s Law, “if something cannot go on forever, it will stop“.

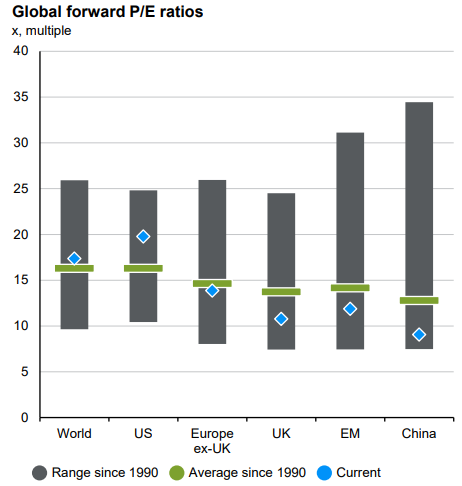

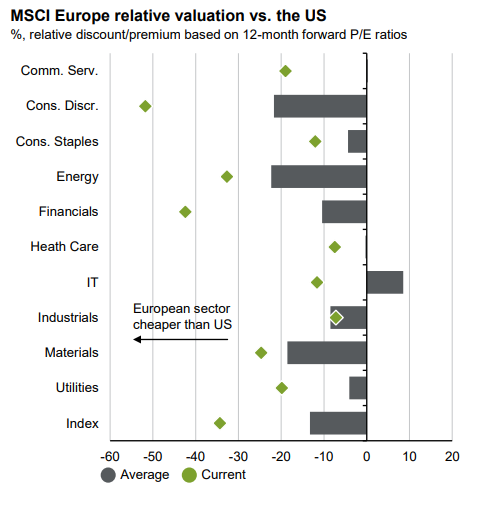

Jeigu nutiktų taip, jog JAV akcijų rinkai ateityje sektųsi prasčiau (o taip buvo daugybę kartų), ypač šiuo metu, kai šios rinkos vertės rodiklių vidurkis toks aukštas, gali būti bėdų viso pasaulio akcijų krepšelio pirkėjams.

JAV akcijos nepaprastai brangios, lyginant su kitais regionais. O svarbiausia, nėra taip, jog šis vertės rodiklių skirtumas būtų lemiamas vien to fakto, jog JAV indeksuose pilna brangių technologijų kompanijų.

Esu rašęs, jog logiška, kad išsivysčiusio pasaulio šalių akcijos tradina brangiau nei besivystančio pasaulio šalių akcijos, natūralu.

Bet istoriškai JAV ir kitų išsivysčiusių šalių, kitų demokratinių valstybių su aukšta investuotojų teisių apsauga, akcijų rinkų grąža būdavo panaši.

Bet dabar kiekviena JAV kompanija vertinama ženkliai aukštesniais vertės rodikliai, nei kitų išsivysčiusių šalių, tai nėra tvari istorinė tendencija.

Investing is a probabilities game, mažesnė tikimybė, kad viena šalis yra išskirtinė ir JAV akcijos yra geresnis pasirinkimas, nei kad bus kaip visada – kai kurių kitų šalių akcijų rinkos pasivys JAV.

Bet įmanoma. Įmanoma, kad ir toliau JAV akcijos dominuos.

Jeigu būčiau toks protingas ir galėčiau ateitį numatyti, tai niekada ne underperforminčiau, o kadangi 2023-iais metais turėjau mažiau JAV stocks nei šių yra pasaulio indekse, tai išmintis turtų kol kas neatnešė.

Gal 2024 metais geriau pasiseks ? 🙂

2024-ųjų pradžioje pardaviau dar kelis procentus JAV akcijų.

Nėra taip, jog aš prognozuoju JAV akcijų krachą, tikrai ne. Veikiau mano nenorą investuoti į JAV akcijas tiek, kiek svorio JAV sudaro pasaulio indekse, lemia rizikos valdymo sumetimai.

Jeigu tikrai JAV nesisektų (o istoriškai blogiausia šalis investavimui yra brangiausia), man tokia situacija būtų per daug rizikinga, nes aš jau nusiiminėju lėšas iš portfelio, o ne dar tik kaupiu ateičiai.

Jeigu būčiau kaupimo stadijoje, kuomet investuočiau į akcijų rinkas dollar cost averaging stiliumi, investuočiau į viso pasaulio akcijų indeksą ir tiek.

3. Obligacijos

2022-ieji obligacijoms buvo prastoki metai, jei skaičiuosim nominalią grąžą, bet absoliučiai katastrofiški, skaičiuojant realią grąžą.

Tais metais obligacijų vertės krito, o ant viršaus jų nominalios vertės nuosmukio prisidėjo dar -20% realus vertės kritimas dėl aukštos infliacijos (iš Lietuvos investuotojo perspektyvos).

Good lord, 2022 pasibaigė ir atėjo nauji metai, nauji vėjai ir nauja aušra išaušo.

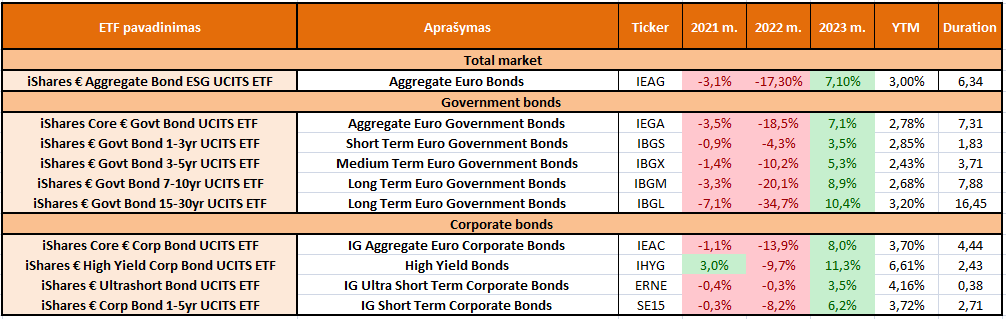

2023 metais visų tipų obligacijų fondai žaliavo. Daugiausiai uždirbo rizikingiausi iš jų – long term Euro Government Bonds fondas (10,4% per 2023 m.) ir High Yield obligacijų fondas (11,3% per 2023 m.).

Didžiausias klausimas, o kas toliau ?

Įdomu, jog prieš kelis mėnesius rašant obligacijų turto klasės apžvalgą, įvairių obligacijų fondų siūloma grąža, remiantis geriausiai tą parodančiu yield-to-maturity (YTM) rodikliu, buvo gerokai aukštesnė nei dabar.

Jau atrodė, kad obligacijų turto klasės renesansas visiškai čia, palūkanų normos siūlomos šio instrumento buvo smarkiai išbrangę, bet vėl ta tikėtina grąža sparčiai menksta.

Sakyčiau, kad HY bonds šlovės valanda baigėsi taip ir neprasidėjus, šiuo metu iShares € High Yield Corp Bond UCITS ETF YTM vos 6,61%, vargei atperka galimas rizikas.

Kaip rašiau, nesu fanas investavimo į long term bonds, kai jų grąža mažesnė nei short term bonds, tikintis uždirbti iš palūkanų normų kritimo.

Todėl šiuo metu matau dvi alternatyvas, norintiems investuoti į bonds ETF.

Pirmoji – saugių vyriausybių short term bonds fondai.

Čia bėda, kad pajamingumas jau smarkiai krito nuo rudenį pasiekto piko. Štai iShares € Govt Bond 1-3yr UCITS ETF YTM šiuo metu siekia vos 2,85%. Ar verta, kai už 12 mėn. indėlį gali gauti 4,3% ?

Kitas variantas – short term corporate bonds.

iShares € Ultrashort Bond UCITS ETF šiuo metu siūlomas YTM siekia 4,16%, kas tikrai nėra blogai, bet vėl – artimas indėliui variantas.

Ar nebus iš tų obligacijų daug triukšmo ir mažai naudos, nes aukštesnės palūkanos išsilaikė vos kelis mėnesius ? Laikas parodys.

Kalbant apie Lietuvos obligacijų rinką, ši kurį laiką boomino, antroje metų pusėje investuotojus užplūdo pasiūlymai skolinti vietinėms įmonėms už puikias palūkanas.

Bėda, kad iš pirmo žvilgsnio, tos emisijos kurios buvo prieinamos paprastiems mirtingiesiems, buvo trečiarūšės.

Tuo tarpu rimtesnių įmonių obligacijų platinimo aukcionai kaip buvo taip ir liko sunkiai prieinami retail klientams.

Pirkti rimtesnes Lietuviškas obligacijas antrinėje rinkoje irgi ne išeitis, nes po visų mokesčių ir spreads iš pradinės neblogos grąžos gauni indėlio lygio instrumentą.

Ar obligacijų turto klasės atsigavimas buvo momentinis ir trumpalaikis, ar visgi ši turto klasė turi vietą po saule, pamatysime naujaisiais metais.

4. P2P

Ilgą laiką alternatyvaus skolinimo rinka gyveno, galima sakyti, potvynio laikais.

Kaip sakė Warren Buffet, kai banga nuslūgsta paaiškėja, kas plaukiojo be glaudžių.

2023-ieji man panašūs į atoslūgio pradžios metus, paaiškėjo net tik kas plaukiojo be triusikų, bet ir kas skeletus slėpė paplūdimio smėlyje.

Daug rašiau paskutiniu metu apie P2P, tad čia plačiai nesiplėsiu, bet man ši rinka nepaprastai nevienalytė.

Kalbant apie sutelktinio finansavimo platformas, didžioji dalis jų netinkamos investavimui, o kai kurios (EstateGuru ir Nordstreet) – ant bankroto slenksčio.

Gerai nepažįstų, asmeniškai nesu išbandęs, bet Rontgen vienintelė iš NT platformų atrodo puikiai, atitinkamai Finbee Verslui verslo paskolų segmente tvarkosi įstabiai.

Visa kita – vengti ir apeiti per kelias mylias, investuoti būtų neprotinga.

Priešinga situacija su tarpusavio skolinimo platformomis – Paskolų Klubas, Finbee ir Savy kaip sukosi stabiliai taip ir sukasi.

Jokių bėdų, jokių debesų horizonte, su šiomis platformomis nematau.

Asmeniškai pats investuoju į kelias platformas, kurias laikau stabiliausiomis – Finbee, Paskolų Klubas.

Smulkų portfelį turiu ir Savy.

Šiek tiek dar turiu likusių lėšų HeavyFinance, bet iš šios platformos pasitraukinėju. Dar smulkesnis portfelis likęs EstateGuru, iš kur irgi traukiuos.

Artimoje ateityje ketinu atidžiau panagrinėti Rontgen platformą.

Vertinu, jog per 2023 m. mano P2P portfelis uždirbo apie 10%, bet tiksliai paskaičiuoti neįmanoma.

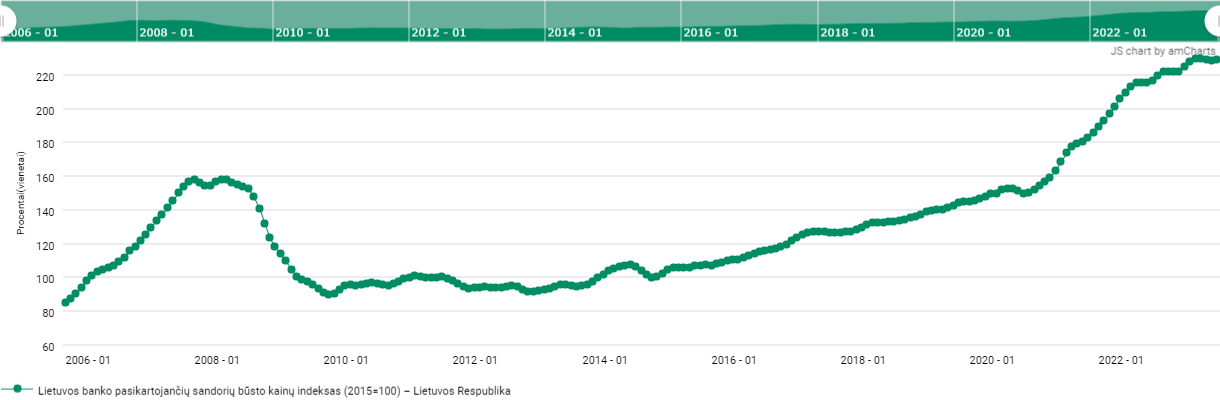

5. NT rinka

NT rinkoje 2023 metais ramu ir tylu.

2023 metais įregistruota 14,3% mažiau nekilnojamo turto sandorių Lietuvoje nei prieš metus.

Parduotų būtų skaičius Vilniuje krito į penkių metų žemumas.

Vilniuje parduota 9% mažiau būtų nei prieš metus, 23% nei prieš du metus, bet NT pardavimo ir NT nuomos kainos ir toliau kilo.

NT kainos padidėjo ~5% Lietuvoje ir Vilniuje, remiantis Lietuvos banko duomenimis (PSBKI indeksas).

Remiantis „Ober-Haus“ duomenimis (OHBI indeksas), NT kainos kilo mažiau, apie ~1%.

Skirtumas tarp šių indeksų, jog Lietuvos bankas skaičiuoja remiantis pasikartojančių sandorių metodologiją, o Ober-House, tikriausiai, ne.

Būsto nuomos kainos Vilniuje, remiantis Aruodas.lt duomenimis, kilo apie ~5%.

6. Kripto

Keista, kad kripto dar nenumirė, dar blogiau.

Vietoje to, jog numirtų, mano kripto portfelis 2023-iais 110% sugeneravo.

Pamatęs šį procentinį prieaugį jau planavau kraustytis gyventi į Dubajų, bet tada prisiminiau, kad kripto metų pradžioje mano portfelyje vos ~0,3% nuo viso turimo investicinio portfelio vertės tesudarė.

Ką gi, YOLO mentalitetas ne man, o ir gyventi Dubajuje su kitais kripto scameriais gal nebūtų jau taip ir fun.

Kripto niekada nelaikiau rimta turto klase, man tai buvo žaidimas ir noras susipažinti su naujomis galimybėmis ir technologijomis.

Nes teoriškai, pati technologija tikrai įdomi, teoriškai tai didžiulė nauja dizaino erdvė, kurioje galima kurti naujus produktus ir paslaugas, tobulinti esamus.

Pavyzdžiui, rašant šitą straipsnį laukiu tarptautinio pavedimo ir nesulaukiu, reikės vėl kažkur skambinėt aiškintis, kas kur nutiko ne taip.

Bet didžioji kripto bėda buvo ir liko ta pati – vis dar nėra sukurta absoliučiai nieko naudinga blockchain technologijos pagrindu.

Galbūt tokią nuomonę susidarau, nes lengva į kripto žiūrėti iš aukšto gyvenant vakarų pasaulyje, kur bankininkystė paslaugos prieinamos, nors ir ne tobulos (ačiū jums, AML specialistai ir ES biurokratai, už bankininkystės pavertimą š*** krūva), gal kitaip kitur.

Visgi, nematau tarp kripto aplikacijų nei vienos, kurios man reikėtų arba kuria norėčiau naudotis.

Tai nereiškia, jog kokio rimto ir naudingo use case nebus sukurta ateityje, tikrai nesu kripto heiteris.

Bet pirma noriu pamatyti ką nors naudinga, realią plėtrą, kuomet žmonės naudojasi technologija dėl šios teikiamos naudos, o ne dėl to, jog kazino šį vakarą uždarytas.

7. Vidutiniai metai

Praėję metai pačiam, asmeniškai, buvo vidutiniai – nei per daug geri, nei per daug blogi.

2023-iesiems bėgant nieko nedariau su savo akcijų portfelio dalimi, pragyvenimui lėšas nusiimdavau iš P2P ir obligacijų dalies.

Kadangi turėjau daugiau non-US stocks, tai nesmarkiai nuo benchmark atsilikau. Jeigu ir toliau JAV akcijų rinkų rezultatai bus geresni – šis atsilikimas tęsis.

Praėjusių metų gale atidžiau užmečiau akį į Lietuvišką obligacijų rinką, eksperimento vardan sudalyvavau keliuose pirminiuose platinimuose, ko niekada nebuvau daręs ankščiau.

Bet kol kas rimtų perspektyvų čia nematau, daug įtartinų projektų ir įmonių kurioms skolinti nesinori, net prie dviženklių palūkanų.

Galbūt šiems metams bėgant pasitaikys rimtesnių emisijų, tokiu atveju linkęs bučiau šiek tiek ir šioje rinkoje apsipirkti.

Naujiems metams prasidėjus pardaviau keletą procentų JAV akcijų, nes akcijų dalis, dėka fakto, kad kitas turto klases truputį pravalgiau, pradėjo smarkiau nei norėčiau dominuoti asset allocation.

Gautas lėšas nukreipiau į P2P, dalį galėčiau skirti obligacijoms, bet vis dar nerandu tinkamų ir patrauklių tam instrumentų ir emitentų.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Sveiki, ką manote apie btc kaip skaitmeninio aukso analogu?

Dauguma atveju neįmanoma žinoti, kieno kaina ateityje kils ir ar kils.

Kaip rašiau https://buliausanatomija.lt/investavimo-pagrindai/, mano filosofija yra investuoti, o ne spekuliuoti.

Investavime aktyvo kainą long terme lemia aktyvo generuojami pinigų srautai, tuo tarpu spekuliavime aktyvo kainą lemia minios nuotaika, ir sėkmingas spekuliuotojas turi šią minios elgsena sėkmingai nuspėti, jog jo trade’ai būtų pelningi.

Problema, kad atspėti, ką minia (finansų rinkos) galvos ir kaip pasielgs nepaprastai sunku, greičiausiai – neįmanoma (bent jau long terme).

Čia ir atsakymas į jūsų klausimą. BTC gali tapti skaitmeniniu auksu, gali ir ne. Nėra būdo kažkokia analize ar argumentais pagrįsti kokia vienos ar kitos outcome tikimybė, todėl nėra jokio man žinomo būdo priimti informuotą sprendimą, pirkti BTC ar ne, kaip ilgo laikotarpio poziciją portfelyje.