Lietuvoje gausu įvairių instrumentų skirtų taupymui sulaukus pensinio amžiaus.

Viskas prasideda su I pakopa – Sodros mokama pensija, tuomet yra galimybė (kartais priverstinai) kaupti II pakopoje, kam pasirinkimo trūksta – gali rinktis dar ir III pakopą.

Blogiausia šios sistemos dalis, jog norint nuodugniai šias pakopas suprasti, net velnias išsisuktų koją.

Neabejoju, nė 1% būsimų pensininkų nesupranta nei kaip veikia šie instrumentai, nei kokios grąžos tikėtis.

Aš – ne išimtis.

Turiu iš kart pripažinti, jog asmeniškai man šie instrumentai nėra aktualūs, nes dėka asmeninių priežasčių (esu bedarbis), net ir norėdamas dauguma jų pasinaudoti negalėčiau.

Todėl niekada neturėjau susiformavęs nuomonės, geri ar blogi tai instrumentai, nes nei aš jais domėjausi, nei ką išmanau apie juos.

Bet kažkada užsimaniau savo nuomone šiais klausimais turėti, o kaip sakoma, jei nori savo nuomonę turėti, reikia ir darbo įdėti.

I never allow myself to have an opinion on anything that I don’t know the other side’s argument better than they do.

Charlie Munger

Šis įrašas yra mano asmeninis bandymas suprasti kaip veikia papildomo kaupimo pensijai sistema Lietuvoje, kuomet valstybė skatina įvairiomis lengvatomis gyventojus papildomai savo lėšomis taupyti II ir III pakopų instrumentuose.

Tuomet galėsiu turėti informuotą nuomonę, geri ar blogi tai instrumentai.

Ironiška, kuomet kažkada buvau jaunas ekonominės pakraipos magistro studijų programos studentas, viena iš magistrinio temų, kurias svarsčiau, buvo būtent pensijų sistemos Lietuvoje tema, darbo vadovas būtų buvęs Romas Lazutka.

Bet tais laikais turėjau pelningą pašalinę veiklą, bei pasirinkau ne apie pensijas magistrinį rašyti, bet savajai pensijai užsidirbti. Studijas mečiau.

Dabar jau senokai nieko rimto neveikiu, tad galima grįžti prie tiriamojo darbo 😉

Pirmoje dalyje (šiame straipsnyje) apžvelgsiu įvairius II ir III pakopų niuansus, o kitame įraše modeliuosiu tikėtiną grąža ir lyginsiu rezultatus su savarankišku investavimu į viso pasaulio akcijas sekantį ETF.

1. Klaidingos mintys apie pensijų sistemą

Prieš neriant gilyn į II ir III pakopų niuansus, noriu apžvelgti pora bendrinių klausimų, lemiančių visos pensijų sistemos, kaip mechanizmo, naudą ir tvarumą.

Yra keletas viešoje erdvėje vis pasirodančių teiginių, su kuriais aš nesutinku, arba manau, jog šie yra klaidingi.

1.1 Pensijų sistema žlugusi

Šių metų pradžioje LRT.lt portale publikuotas straipsnis pavadinimu Liūdna senatvė Lietuvos jaunimui: tapę pensininkais gaus vos 30 proc. dabartinio atlyginimo.

Straipsnyje pristatoma EBPO studija, kuria remiantis asmenys, gimę 2000 m. ir pradėję dirbti 2022 m., išėję į pensiją gaus vos 28,9% proc. siekiančią pensiją nuo buvusio vidutinio atlyginimo.

Kas, žinoma, yra tragedija ir pasmerks dabartinius jaunuolius amžinam skurdui senatvėje. Bet ar tikrai ?

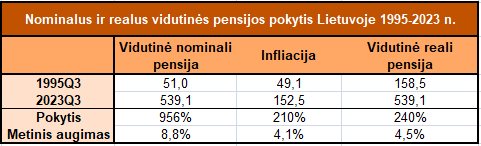

Remiantis 2023 metų duomenimis, VDU į rankas buvo 1252 EUR, vidutinė pensija sudarė 43% šio dydžio ir siekė 539 EUR.

Gi logiška manyti, jeigu VDU į rankas dabar siekia 1252 EUR, tai už 30% šios sumos, kas sudaro 375 EUR, niekaip neišgyvensi ir kačių maistą iš konteinerių senatvėje vogsi.

Bet va čia tas atvejis, kai logika gali pavesti, nes sunkų klausimą, ko bus verta 30% algos tolimoje ateityje, pakeiti lengvu klausimu, kokia yra 30% dabartinės algos vertė.

Pabandysiu paskaičiuoti tiksliau.

Kokią realią pensiją gaus asmuo (inflation adjusted) po 40 metų, jeigu pensija sudarys 30% nuo to meto VDU, darant prielaida, jog realus vidutinis darbo užmokestis šalyje augs po 2% per metus.

Šių skaičiavimų tikslumas didele dalimi priklausys nuo to, ar išsipildys 2% per metus realių atlyginimų augimo prielaida. Kiek ši optimistinė ? Štai 1995-2021 metų laikotarpiu realus VDU Lietuvoje augo 4,3 proc. per metus.

Nėra jokių garantijų, jog per ateinančius 40 metų realūs atlyginimai augs po 2% per metus, bet tai įmanoma rezultatas.

Tokiu atveju vidutinė alga “į rankas” per 40 metų padidėtų nuo dabartinių 1252 EUR iki būsimų 2763 EUR ! Ne taip ir blogai (primenu, čia 2763 EUR inflation adjusted, kiek už šią sumą dabar galima nusipirkti).

O kaip su pensija ?

Vidutinė reali pensijos perkamoji galia padidėtų 30%, nuo dabartinės 539 EUR iki 829 EUR (dabar 43% nuo 1252 EUR, ateityje 30% nuo 2763 EUR).

Išsipildžius EBPO prognozei, pensininkams po 40 metų gaunant tik 30% VDU, perkamoji galia ateityje bus ~50% didesnė ! Tokia turėtų būti straipsnių antraštės

Čia praleidžiamas dar svarbus aspektas.

Nemaža dalis dabartinių pensininkų niekada neturėjo galimybės taupyti ir investuoti, bei visas jų sukauptas turtas neretai ir yra dabar gaunama pensija.

Atlyginimai Lietuvoje ilgą laiką buvo nepaprastai maži, iš ko taupyti nebuvo. Kuomet tavo pirkinių krepšelį sudaro duona, dešra ir sviestas sunku kažko atsisakyti ir atsidėti ateičiai.

Bet dabar atlyginimai, bent jau daliai asmenų, tikrai neblogi, bei šie asmenys turi puikias galimybes kaupti papildomai – II, III pakopą, P2P, akcijų rinka savarankiškai, ar bet kur kitur.

Šių dienų pensininkai tokios galimybės neturėjo !

Taip pat, tos studijos remiasi gausybę prielaidų, kurių dabar žinoti neįmanoma – darbo našumo augimu, dirbančiųjų skaičius, populiacijos pokyčiai, atlyginimų augimas ir t.t.

Visa tai – būrimas iš kavos tirščių, realiai niekas dabar negali pasakyti, kokia bus pensija po 40 metų Lietuvoje.

Bet esme – tikrai niekas nėra pasmerktas amžinam neišvengiamam skurdui.

1.2 II ir III pakopos instrumentai nėra skirti pakeisti atlyginimą

Prieš metus mano galimai beveik buvęs magistrinio darbo vadovas Romas Lazutka tame pačiame LRT.lt portale publikavo straipsnį pavadinimu Romas Lazutka. 2-oji pensijų pakopa jau žlugusi.

Romo Lazutkos pagrindinis argumentas, kodėl 2-oji pakopa yra nevykęs instrumentas, tai jog grąža iš II pakopos pensijų fondų mažesnė nei istorinis atlyginimų augimas Lietuvoje.

Štai 2004 m. pradėta II pakopa ir nustatyta 2,5 proc. įmoka nuo algos, kuri vidutiniškai tais metais buvo 242 eurai (perskaičiavus iš litų). Tie 2,5 proc. buvo 6 eurai ir jie buvo investuoti. Iki 2022 m., esant minėtai vidutinei metinei grąžai, 6 eurai išaugo iki 14 eurų. Tačiau alga, kaip minėjau, didėjo daug sparčiau. Tai reiškia, kad investuota pirma įmoka, nors ir išaugo iki 14 eurų, dabar sudaro nebe 2,5 proc., o tik 1,2 proc. algos. Įsidėmėkime, tai yra esminis faktas – įmokėta 2,5 proc. vidutinės algos, o gali būti atsiimta (jei per 18 metų sulaukėte pensinio amžiaus) 1,2 proc. algos.

Tuomet daroma prielaida, jog ir toliau algos augs sparčiau nei investicinė grąža, taigi, II pakopa miręs ir netikęs instrumentas.

Čia jau iš kart pastebiu logikos klaidą, jog daroma prielaida, kad atlyginimai ateityje būtinai augs sparčiau nei akcijų rinkų grąža, nes taip buvo praeityje.

Bet nėra jokių garantijų, jog Lietuvos ekonomikai ir toliau taip puikiai seksis, bei atlyginimai augs sparčiau nei akcijų rinkų grąža – gali būti ir atvirkščiai. Ar tada II pakopa taptų puikiu instrumentu ?

Tačiau net ne čia esminė bėda.

Aš manau, jog šis įsitikinimas, kad II pakopa turi padengti kažkokį % nuo dabartinės ar būsimos algos, iš esmės yra klaidingas.

Nes absoliučiai nėra jokio ryšio tarp grąžos pensijų kaupimo bendrovių valdomuose fonduose, investuojančiuose į tarptautines akcijų ir obligacijų rinkas, bei atlyginimų augimo Lietuvoje.

Mano galvoje – pensijos sistemos I pakopa, Sodros įmokos, yra skirtos pakeisti atlyginimą. Sodros sistema negali ir neturėtų būti lyginama su kitais investiciniais instrumentais, nes grąžos šaltinis čia yra bendra Lietuvoje ekonomikos plėtra.

Visi kiti instrumentai – II pakopa, III pakopa, savarankiškas investavimas į bet kuriuos kitus instrumentus, skirti investavimui ir taupymui, šiuos jau galima lyginti tarpusavyje.

Atlyginimo pakeitimo instrumentas (I pakopa) ir taupymo instrumentai, žinoma, abu gali būti panaudoti senatvėje sąskaitoms apmokėti, bet esminis skirtumas šiuo atveju tas, jog investavimo instrumentų gerumo ar blogumo negalima vertinti užduodant klausimą, kiek % prarastų pajamų nuo algos man šie instrumentai padės kompensuoti (nes absoliučiai nėra tokio ryšio tarp šių kintamųjų).

Investavimo instrumentus galima vertinti tik užduodant klausimą, ar aukštą/mažą grąža sugeneravo, lyginant su prisiimta rizika.

Apie ką ir bus šis straipsnis.

Iš čia išplaukia dar vienas svarbus aspektas, dažnai neįgyvendintas praktikoje.

Jeigu II ir III pakopa tėra investiciniai instrumentai (o ne algos, išėjus į pensiją, pakeitimo instrumentai) – kodėl būtent šiems investiciniams instrumentams taikoma gausybė mokestinių lengvatų ?

Viskas ką daro II ir III pakopos pensijų fondai, tai investuoja į kitus akcijų, obligacijų ar alternatyvius fondus.

Kodėl valstybė skatina investuoti per instrumentus, kurie papildomai apmokestinami keleriais tarpininkavimo mokesčiais, bet neskatina investuoti į akcijų ir obligacijų rinką tiesiogiai ?

Dėl šios priežasties, jog nėra jokios įgimtos logikos II ir III pakopai turėti mokestines lengvatas, tenka su šiais instrumentais elgtis atsargiai.

Visada gali būti, kad ateityje protingesnė valdžia, mažiau įtakota lobistinių grupių, priims logiškesnius įstatymus, lengvatos bus panaikintos.

Arba panašia lengvata bus apdovanoti ir kiti investiciniai instrumentai, pavyzdžiui, per investicinės sąskaitos mechanizmą.

1.3 Viskas tik blogės

Kalbant apie pensijas, optimizmo visada šitokiuose pašnekiuose mažai.

Šiuo metu pensijos mažos, ateityje bus dar mažesnes !

Valstybė tik kaitalioja sąlygas, viskas nuolat blogėja, geriau susirinksiu savo žaislus ir taupysiu pinigus pats, nes niekas kitas manimi nepasirūpins.

Atrodytų, jog pensijų sistemos žlugimas, ar bent jau nuolatinė degradacija, neišvengiamybė.

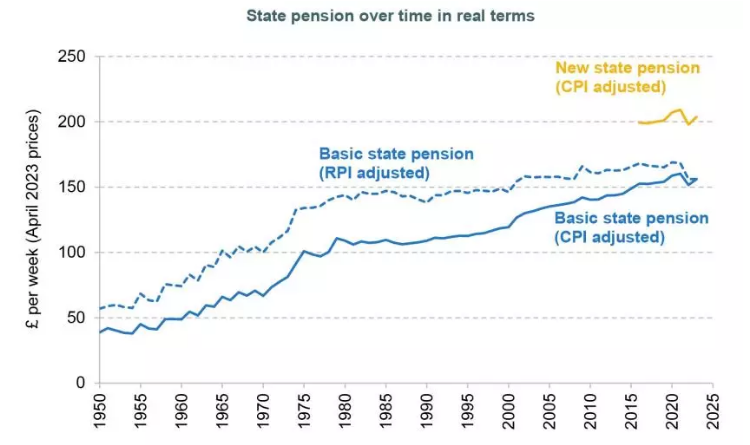

Tačiau žvelgiant į ilgalaikę pensijų sistemų raidą Lietuvoje ir pasaulyje tokios pesimistinės nuotaikos neatspindi tikrovės.

Pora šimtų metų atgal pensijų sistemos pasaulyje nebuvo iš vis, jokios ir niekur.

Pirmosios pensijų sistemos pradėtos kurti 19 a. pabaigoje, bet rimtesnės ir visuotinos dabartinės sistemos Europoje ir JAV atsirado po WWII, kaip atsakas į šių karų priežastis.

Jeigu manoma, jog išsivysčiusiose šalyse pensijų išmokos buvo aukštesnės 50 metų atgal, bei nuo to laiko nuolat mažėjo, toks įsitikinimas neatitinka realybės.

UK duomenimis, realios pensijų išmokos nuolatos, nors ir neženkliai, auga.

Lietuvoje pensijos irgi nuolatos augo.

1995-2023 m. laikotarpiu vidutinės reali pensija augo 4,5% per metus, bei vidutinio pensininko reali perkamoji galia 2023 m. buvo beveik ~3,5x didesnė, nei 1995 m. pensininko.

Žinoma, išgyventi už ~540 eurų pensiją šiuo metu yra vargo vakariene, tikrai neteigiu atvirkščiai. Bet ką noriu parodyti, jog tas gilus daugelio asmenų įsitikinimas, jog viskas tik blogėja – neatitinka ilgalaikių tendencijų.

Kaip ir įsitikinimas, jog I pakopa yra beprasmiška ir žlugusi, nes valstybė tavimi nepasirūpins.

1.4 Valstybės nėra, o gal ir nebuvo niekada

Žymus istorikas Yuval Noah Harari, knygos Sapiens autorius, mėgsta sakyti, jog geriausias būdas atskirti tikrus ir netikrus dalykus yra užduoti klausimą, ar jie gali kentėti ?

Gali įspirti valstybei į koją, arba trenkti į galvą korporacijai (jei pavyks šias galūnes surasti), bet nei pirmajai, nei antrajai mistinei būtybei dėl to nei truputėlio neskauda, nes abu šie dariniai yra išgalvoti.

Šią mintį mėgsta pabrėžti ir prof. Raimondas Kuodis,

Kad galėtume kokybiškai diskutuoti tais klausimais pirma reikia susitarti dėl to, jog negyvi daiktai nieko nedaro … „Sodra“ yra negyva, ji savo pinigų neturi. Tai tiesiog simbolinis stalas, ant kurio padedami žmonių pinigai ir jie keliauja žmonėms.

Kitas aspektas iš tos pačios operos susijęs su tuo, kad „valstybė“ kažką remia, t.y. kaupiančius pensijai. Vėlgi, valstybė yra negyva, jie nieko neremia. Čia mes patys remiame save. Jei politikai būtų nuoširdūs, tada pasakytų, kad gausite subsidiją, nes kaupiate II pakopoje, bet gausite mažiau viešųjų paslaugų, galbūt algos bus mažesnės. Kitaip tariant, patys už tai sumokėsite.

Raimondas Kuodis: nebematome tikrojo politikų kvailumo

Atrodytų, jog tai elementaru ir kiekvienas tai turėtų suprasti, jog valstybės iš tiesų nėra, tai tėra patogus žodis apibūdinti sudėtingiems procesams.

Šio elementaraus pastebėjimo reikšmė būsimiems pensininkams yra keleriopa.

Visų pirma, nėra kažkokio tai didžiojo brolio, valstybės, kuris būsimus pensininkus galėtų nuskriausti arba išgelbėti, nes valstybė – tai jie.

Negali savęs išsitraukti už ausų iš pelkės, kaip koks baronas Miunhauzenas, jeigu pats mokesčių nemoki – nebus nei pensijos, nei lengvatų pensijai kaupiantiems, nei viešųjų paslaugų.

Antra, mintis, jog valstybė tavimi pasenusiu nepasirūpins yra dalinai klaidinga ta prasme, jog kol pensininkai, kaip demokratinės santvarkos dalis, turi balsą visuomenėje, kažkiek į jų poreikius irgi bus atsižvelgiama.

Trečia, ir bene svarbiausia mintis šnekant apie pensijų sistemų instrumentus, nėra jokio didžiojo brolio, kuris gali iš savo kišenės kažkokiomis lengvatomis kitus visuomenės dalyvius apdovanoti.

Visos II ir III pakopų lengvatos yra apmokamos visų visuomenės narių sąskaita.

Iš ko kyla daugelis pagrįstų klausimų:

Kodėl visuomenė mokestinėmis lengvatomis remia ir išlaiko pensijų kaupimo bendrovių monopolį ?

Kodėl dabar iš įvairių visuomenės narių kišenių teikiama subsidija II pakopos įmokas atliekančias asmeniui, kuris, pavyzdžiui, šiuo metu uždirba 5 000 eurų atlyginimą į rankas ?

Galiausiai, kodėl visuomenė turėtų susimesti šimtus milijonų eurų tam, jog už šias lėšas būtų įsigytos kažkokios užsienyje registruotų įmonių akcijos, arba kitų šalių obligacijos ?

O kas jeigu daug metų lėšas ten metant nieko dora negrįš atgal, jeigu akcijų rinkų grąža nebus tokia aukšta, kaip pensijų fondų lobistai prognozuoja ?

Nesakau, kad tai bloga mintis, bet tikrai nesu įsitikinęs, jog gera.

Nežinau ar šie mano svaičiojimai kažkam įdomus, bet, mano galva, juos reikia turėti omenyje vertinant rizikas susijusias su konkrečiais investiciniais produktais, tokiais kaip II ir III pakopa.

Nes jeigu nėra jokios logikos, kodėl toks instrumentas turėtų egzistuoti dabartinė forma, tai nemaža tikimybė, jog amžinai neegzistuos.

O dabar apie šiuos instrumentus detaliau.

2. II pakopa

Pensijų sistemą Lietuvoje sudaro Sodros įmokos/išmokos, bei II ir III pakopos fondai.

Pirmoji pakopa tikrai nėra mano tiriamasis objektas, nes jos neįmanoma lyginti su kitais investiciniais instrumentais, kas ir yra visas šio ilgo rašinio tikslas. Iš kart šoksiu prie antros pakopos.

II pensijų pakopos esmė nesudėtinga, bet tik iš pirmo žvilgsnio.

Iš antro – beveik neįmanoma pasakyti, geras tai instrumentas, ar blogas.

Kiekvienas asmuo gali kaupti pensijai bet kuriame pensijų kaupimo bendrovės valdomame II pakopos pensijų fonde.

Sistema tokia:

- 3% nuo atlyginimo (prieš mokesčius) pervedama į II pakopos fondą;

- Valstybė papildomai į fondą perveda 1,5% nuo VDU.

Čia svarbu pabrėžti ir nesumaišyti, 1,5% valstybė perveda būtent nuo vidutinio darbo užmokesčio šalyje, o ne nuo konkretaus asmens algos dydžio.

Ši 1,5% nuo VDU nuostata užtikrina, jog asmeniui, kuris uždirba gerokai mažiau nei VDU, instrumentas tampa pranašesnis prieš asmenį, kuris uždirba gerokai daugiau VDU.

Nes kuo daugiau uždirbti, tuo valstybės indėlis, kuris yra fiksuotas, yra mažesnis proporcingai tavo algai.

Teoriškai į II pakopos fondą galima pervesti ir daugiau kaip 3% nuo algos, bet nuo papildomų pervedimų nėra mokama 1,5% nuo VDU paskata, todėl realybėje niekas taip nedaro.

Beda su ta II pakopa, kad kiekvienas gali pradėti kaupti, bet ne kiekvienas gali nekaupti.

Dalis asmenų, kurie buvo automatiškai įtraukti į II pakopą ir per pereinamąjį laikotarpį neatsisakė kaupimo, to padaryti nebegali ir liko sistemoje užstigę.

Bet apie šią nesąmoningą situaciją plačiau nešnekėsiu.

Kitas II pakopos niuansas, naujovė nuo 2019 m., skatinama kaupti taip vadinamuose gyvenimo ciklo fonduose, kuomet investuojama į akcijų ir obligacijų turto klasių miksą, kuo esi vyresnis – tuo daugiau lėšų nukreipiama į “saugias” obligacijas.

Tačiau fondą galima keisti, laisvai rinktis kurį nori, nebūtina likti savo amžiaus ciklo fonde.

2.1 Instrumento pliusai ir minusai

II pensijų pakopa, kaip investavimo instrumentas, ganėtinai skiriasi nuo visų likusių investavimo instrumentų šalyje.

Sukauptomis lėšomis negalima disponuoti laisvai

II pensijų pakopa yra vienintelis investicinis instrumentas (iš tiriamų straipsnyje), kuriame sukauptomis lėšomis negalima disponuoti laisvai, išsigryninti nesulaukus pensinio amžiaus.

Dar blogiau, veiksmų laivė, ką galima daryti su santaupomis, labai apribota net ir sulaukus pensinio amžiau.

Didžiajai daliai asmenų teks priverstinai pirkti anuitetą (apie tai plačiau vėliau), bei išmokas gauti dalimis per daugelį metų.

Politinė rizika

Nei vienas kitas instrumentas neturi tokios didžiulės politinės rizikos kaip II pakopos pensijų fondas.

Politinė rizika yra dvilypė – vidaus ir išorės.

Vidinė politinė rizika – tai tikimybė, veikiau neišvengiamybė, jog dabartiniai dirbantieji neišvengs sistemos modifikacijų, pati sistema bus nuolat tobulinama ir keisis.

Todėl, kad ir koks dabartinis šio instrumento patrauklumas bebūtų, niekada negali žinoti, kas laukia rytoj.

Tačiau, reikia pabrėžti, jog pokyčių neišvengiamumas nereiškia, kad visi pokyčiai bus žalingi. Instrumentas gali tobulėti ir tapti geresniu, naudingesniu ir pan.

Galimai ir teisingesniu – nes dabartinis skatinimas kaupti II pakopoje, valstybei (tiksliau – visuomenei) prisidedant papildomai, kelia puikų klausimą, o kodėl neskatinti kaupti pigiuose ETFs tiesiogiai, išvengiant dvigubo valdymo mokesčio nuskaičiavimo.

Išorinė politinė rizika – kaupimo II pakopos pensijų fonduose negalima nutraukti ir lėšų atgauti, todėl, jeigu staiga rusui už sienos suaktyvėjus norėtum iš šalies pabėgti, negali savo pensijų sistemoje užstigusių pinigų pasiimti su savimi.

Priešingai nei asmeniškai savo vardu sukauptas lėšas, laikomas kokiame užsienyje registruotame brokeryje, kuomet kirtęs sieną vis tiek lieki turtingas.

Abi politinės rizikos lemia, jog jeigu II pakopos ir ETFs tikėtina grąža panaši, tai visada geriau rinktis ETFs.

II pakopa padeda išvengti elgesio klaidų

Ironiška, jog vienas didžiausių II pakopos trūkumų kartu yra ir didžiausias pliusas – lėšų negalima pasiimti kada nori.

Jau rašiau, jog dėka elgesio klaidų realių žmonių grąža investuojant yra ženkliai mažesnė, nei vidutiniškai uždirba įvairūs fondai.

Tai lemia aktyvi prekyba, jog netinkamu metu perkama ir parduodama.

II pakopos pensijų fondų nuostabioji savybė yra ta, jog įmokos daromos reguliariai, nepriklausomai nuo situacijos rinkose, o žmonės šių lėšų negali paliesti ir nukreipti į kitas turto klases.

Taip išvengiama elgesio klaidų.

Aš esu visiškai įsitikinęs, jog vidutinio investuotojo į akcijas, veikiančio rinkose savarankiškai, rezultatai bus ženkliai prastesni nei vidutinio pensijų fondo dalyvio rezultatai.

Tai neįtikėtinai svarbus, esminis, faktas, todėl pasikartosiu.

Tikėtina, jog nepaisant visų instrumento trūkumų, būtent II pakopa bus ta investavimo priemonė, kurios pagalba dauguma žmonių sukaups visai nemenkas sumas.

Čia su sąlyga, jeigu lėšos nebus nacionalizuotos, išmokėtos logiškai, valdomos racionaliai.

Deja, bet tai didžiulis jeigu.

2.2 Kaip išmokomos lėšos iš II pakopos sulaukus pensinio amžiaus

Jeigu pats II pakopos pensijų kaupimo mechanizmas paprastas, tai bandant suprasti, kas įvyksta sulaukus pensinio amžiau, kaip lėšas išmokamos, net ir velnias koją išsisuktų tarp tų pakopų.

Tuo pačiu, geras ar blogas tai instrumentas priklauso būtent ne nuo sukauptų sumų, bet kas nutinka kai tų pinigų reikia.

Kokia nauda iš skaičiukų kompiuterio ekrane, pavyzdžiui sukauptų 50,000 eurų kažkokiam fonde, jeigu tau dabar reikia 40,000 eurų širdies operacijai, bet kurios neišgyvensi, bet šios sukauptos sumos negali atsiimti ?

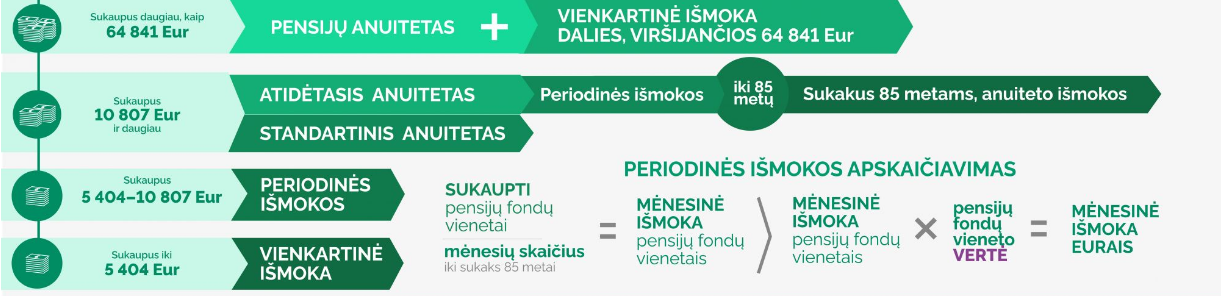

Yra daugybė skirtingų scenarijų, kas nutinka sulaukus pensinio amžiau – gauni vienkartinę išmoką, periodinę išmoką, anuitetą, arba kažkokią šių variantų kombinaciją.

Sukaupus mažiau kaip 5 404 eurus

Su biedniausiais asmenimis viskas paprasta, sukaupus mažiau kaip 5 404 eurus visa suma yra išmokama vienkartine išmoka.

Jeigu asmuo nesulaukia ir miršta iki pensinio amžiaus – lėšos paveldimos.

Sukaupus 5 404 – 10 807 eurus

Iš principo viskas irgi nėra sudėtinga, sukaupta suma išmokama periodinėmis išmokomis iki asmeniui sukanka 85 metai.

Tik kas mėnesį išmokama suma svyruoja, nes išmokama suma skaičiuojama ne eurais, bet pensijų fondo vienetais.

T.y. jeigu fondo vienetų vertė kyla dėka akcijų ar obligacijų kainų pokyčių, didėja ir išmokama mėnesinė suma, bei atvirkščiai.

Neišmokėta dalis irgi paveldima, o sulaukus 85 metų amžiaus įmokos nebemokamos.

Sukaupus 10 807 eurus ir daugiau

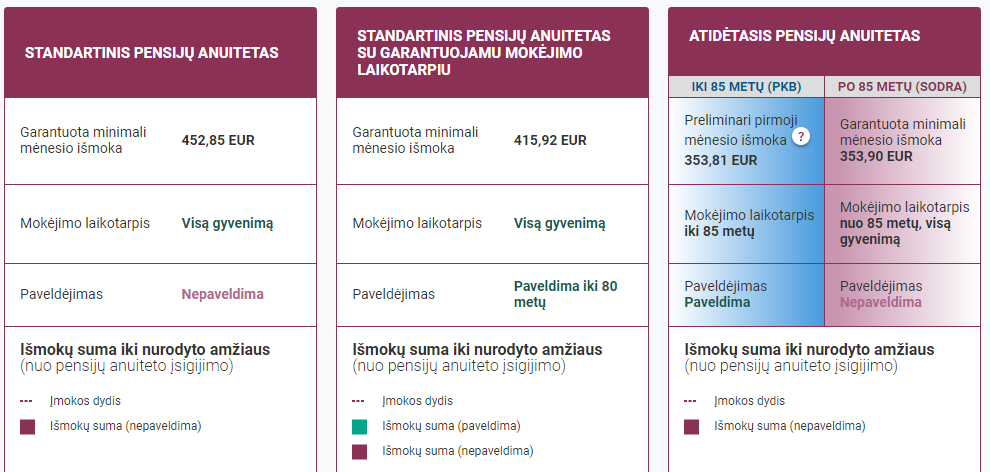

Bandant suprasti kas nutinka sukaupus 10 807 eurus ir daugiau – jau prasideda sadomazochizmas, nes sukaupus tokią sumą būtina įsigyti anuitetą, vieną iš trijų anuiteto versijų.

Standartinis pensijų anuitetas – išmokama periodinė stabili (nominalia suma) išmoka iki gyvenimo galo. Šis anuitetas įsigijimas už visą sukauptą sumą, išmokos nėra paveldimos.

Standartinis pensijų anuitetas su garantuojamu mokėjimo laikotarpiu – panašu į standartinį anuitetą (išmokos šiuo atveju šiek tiek mažesnės), bet jeigu anuitetą įsigijęs asmuo pasimiršta iki 80 metų, įmokų suma, lėšos kurios būtų gautos iki 80 metų, yra paveldimos.

Atidėtas pensijų anuitetas – pusė sumos išmokama iki 85 metų lygiomis dalimis, kuomet įmoką moka pensijų kaupimo bendrovė, pagal tą pačią metodologija, kaip sukaupus sumą iki 10 807 eurus (mėnesinė išmokos suma vėl svyruoja priklausomai nuo fondo vienetų vertės pokyčių).

Už likusią pusę sumos, kuomet asmeniui sukaks 85 metai, bus perkamas standartinis anuitetas. Vėl, suma paveldima jei pasimirsi ankščiau 85 metų, vėliau nebepaveldima.

Sukaupus daugiau nei 64 841 eurus

Paskutinis niuansas, jog sumą viršijančią 64 841 eurus galima pasiimti iš karto vienkartine išmoka.

Bet to daryti nebūtina, anuitetą galima įsigyti ir už sumą viršijančią 64 841 eurus.

Paskutinis niuansas, nepriklausomai nuo sukauptos sumos dydžio, visais atvejais ir scenarijais, sulaukus pensinio amžiau automatiškai prievolė gauti išmokas neatsiranda, tam reikia išreikšti norą.

Noro nepareiškus suma lieka II pakopos fonde iki asmuo nusprendžia ką su ja daryti, arba pasimiršta ir lėšos paveldimos.

2.3 Kas tas anuitetas ?

II pakopos esmė, jog daugumai žmonių teks įsigyti anuitetą, bet kas tai yra ?

Anuitetas iš esmės yra finansinis instrumentas, kuomet įsigijimas tam tikras garantuotas pinigų srautas ateityje, išmokamas periodinėmis išmokomis.

Lietuvoje tai nėra populiarus instrumentas, bet yra kai kuriose kitose šalyse, tik anuitetai dažniausiai įsigyjami iš įvairių draudimo bendrovių ir panašiai.

Hipotetinis pavyzdys, už 100 000 eurų įsigijęs anuitetą, kuomet tau yra 55 metai, kas mėnesį gauni ~500 eurų išmoką iki gyvenimo galo (sumos išgalvotos).

Taigi, sulauptą turtą, 100 000 eurų, iškeiti į kažkokio tai juridinio asmens įsipareigojimą, kas mėnesį išmokėti tau tam tikrą pinigų sumą į tavo banko sąskaitą.

Grįžtant prie Lietuvos, pagal dabartinį reguliavimą, tikėtina, jog daugumai asmenų teks privalomai pirkti anuitetus, nes dauguma asmenų sukaups daugiau kaip ~10 tūkst. eurų savo II pakopos fonduose.

Sodra anuitetus pardavinės centralizuotai, tam tikslui įsteigtas Sodrai pavaldus Pensijų anuitetų fondas (PAF).

Svarbu pastebėti, jog PAF turtas yra saugomas atskirai nuo Socialinės apsaugos ministerijos ir kitų jos administruojamų fondų lėšų.

Kuomet asmuo sulaukia pensinio amžiaus ir pareiškia norą pasinaudoti sukauptomis lėšomis (tą nebūtina daryti iš karto sulaukus pensinio amžiau), sukauptos lėšos pervedamos PAF, o asmuo mainais gauna fondo įsipareigojimą išmokėti jam tam tikrą pinigų sumą per mėnesį.

PAF gautas lėšas investuoja į akcijas ir obligacijas, į ką konkrečiai – galima sužinoti atsidarius Pensijų anuitetų fondo ataskaitą.

2.4 Kaip sekasi Pensijų anuitetų fondų valdyti patikėtas lėšas

PAF veiklą galima vertinti kaip ir bet kurio kito fondo – lyginant pasiektą rezultatą su kokio nors indekso rezultatu.

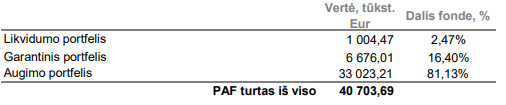

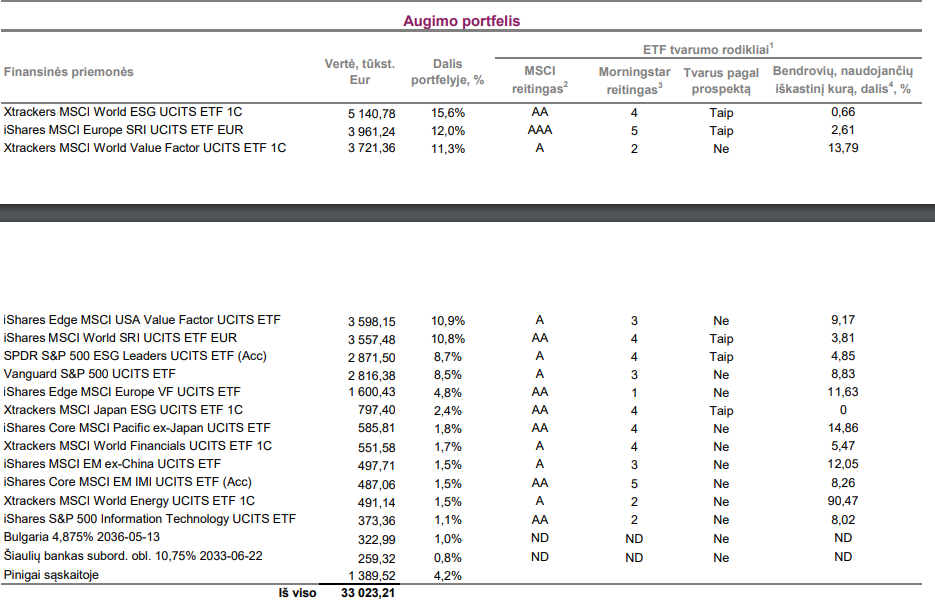

PAF sudarytas iš kelių dalių – 2,47% likvidumo portfelio (skirtas apmokėti einamosioms išlaidoms), 16,4% garantinio portfelio (skirtas padengti vidutinio ir ilgesnio laikotarpio išmokoms) ir augimo portfelio (lėšos, kurių nereikės išmokėti pensininkams ilgą laiką).

Likvidumo ir garantinio portfelio dalys nėra skirtos grąžai uždirbti, likvidumo portfelis laikomas cashe, garantinis portfelis investuojamas į ganėtinai saugias obligacijas.

Fondai labai ambicingas (čia ironija), pavyzdžiui, iš garantinio portfelio siekia uždirbti 0% grąžą (realybėje uždirba daugiau nei siekia), bei tokį rezultatą laiko patenkinamu.

Ar jus tenkintų 0% grąža iš jūsų vidutiniams laikotarpiui skirtų lėšų ? Manęs irgi ne. Kam tada tokias nesąmones į fondo taisykles įrašyti ?

Nes ilgą laiką saugių obligacijų pajamingumas buvo arti neigiamo, arba net neigiamas, jeigu tokia aplinka pasikartotų, lėšos būtų investuojamos į neigiamą grąžą generuojančius aktyvus.

Augimo portfelio dalis iš esmės sudaryta iš įvairių akcijų ETFs, todėl kaip fondui sekasi arba nesiseka valdyti lėšas lengva patikrinti.

Pats fondas turi nusistatęs lyginamąjį indeksą augimo portfelio daliai, kurio kompozicija atrodo taip: MSCI North America Net Total Return 60 proc., MSCI Europe & Middle East Net Total Return 30 proc., MSCI Pacific Net Total Return 10 proc

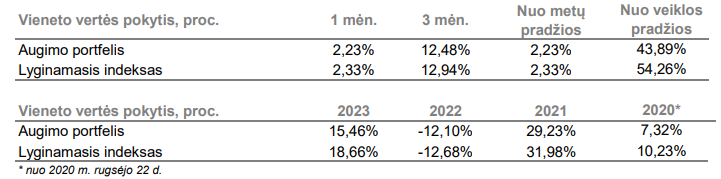

Štai kaip sekasi fondui neatsilikti nuo savo palyginamojo indekso nuo veiklos pradžios, 2020 m. rugsėjo 22 d., iki 2024 m. sausio 31 d.

Fondas nuo savo paties palyginamojo indekso atsilieka, fondo augimo portfelio grąža siekia 43,89%, indeksas uždirbo 54,26%.

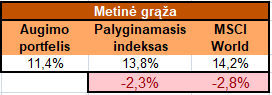

Įdomumo dėlei, palyginau fondo rezultatus su viso pasaulio akcijų rinką sekančio iShares Core MSCI World UCITS ETF, šis ETF per atitinkamą laikotarpį uždirbo 56,36% (pasirinkau MSCI World ETF, o ne ACWI ETF, nes PAF neinvestuoja į emerging markets).

Taigi, PAF atsilieka -2,3% per metus nuo savo palyginamojo indekso ir -2,8% nuo MSCI World indeksą sekančio ETF.

Kaip visada, Lietuviškų fondų valdytojų rezultatai nuostabūs 🙂

Atsakymas, kodėl PAF augimo portfelio grąža prastesnė, nei viso pasaulio akcijų rinką sekančio ETF, kaip visada – tas pats.

Fondas atsilieka nuo palyginamojo indekso todėl, kad tai yra aktyviai valdomas fondas, PAF fondo valdytojas bando atspėti, kurios turto klasės ir jų porūšiai sparčiausiai brangs ateityje, bei kaip ir visi aktyvūs valdytojai, to padaryti nesugeba.

Tarp fondo pozicijų randu ir viso pasaulio akcijų ETFs, bet yra ir keistesnių pasirinkimų.

Nemanau, kad fondo valdytojai, lošiantys iš pensininkų lėšų, turėtų daryti active bets ir pirkti tokius instrumentus kaip Xtrackers MSCI World Value Factor UCITS ETF, iShares Edge MSCI USA Value Factor UCITS ETF, Xtrackers MSCI World Financials, Xtrackers MSCI World Energy UCITS ETF.

Nei vienas iš šių instrumentų nėra savaime kažkuo blogas, bloga yra fondo valdymo strategija, jog fondo valdytojai tiki savo magiškais gebėjimais atspėti kurie sektoriai ar faktoriai brangs labiau ateityje, o aktyvus investavimas tiesiog neveikia, kaip ir matosi iš fondo rezultatų.

Viską susumavus, II pakopos instrumentas šiuo metu yra toks, kad didžiajai daliai būsimųjų pensininkų reikės pirkti anuitetą iš Sodros valdomo fondo, kuris gautas lėšas degina aktyvaus investavimo strategija.

Įdomumo dėlei, kokie yra PAF valdymo mokesčiai ?

PAF taiko vienkartinį 2,5% valdymo mokestį naujai gaunamoms įmokoms. Taigi, kuomet naujasis pensininkas PAF perveda 10 000 eurų anuitetui įsigyti, 250 eurai nuskaitomi kaip mokestis, o daugiau jokių mokesčių nėra imama iš PAF pusės.

Sakyčiau, kad mokesčiai nėra aukšti.

2.5 PAF Įsipareigojimai vs turtas

Bet aktyvus fondo valdymas nėra vienintelė problema.

Kuomet pensininkas, kuris privalo įsigyti anuitetą, perveda lėšas PAF, mainais už savo sukauptą turtą gauna skolos raštelį, PAF įsipareigojimą išmokėti kas mėnesį tam tikrą sumą į pensininko banko sąskaitą.

Atitinkamai PAF gauna turtą, pinigines lėšas, bet ir įsipareigojimą, ateityje išmokėti lėšas.

O kas jeigu ateityje nutiks taip, jog PAF įsipareigojimai bus didesni nei sukauptas turtas ?

Šiuo metu ši tema nepaprastai aktuali JAV, kur didžioji dalis įvairių valstijų viešų pensijų fondų yra underfunded, t.y., turi daugiau įsipareigojimų nei lėšų, šiems įsipareigojimams padengti.

Kokia yra rizika, jog PAF įsipareigojimai viršys turtą priklauso nuo to, kokią grąžą PAF tikisi uždirbti iš savo valdomo turto, nes remiantis šiuo tikslinės grąžos dydžiu skaičiuojamos anuitetų išmokos.

Šiuo klausimu PAF reikia subalansuoti du dalykus – jeigu tikslinė grąža bus per didelė yra rizika, jog fondo įsipareigojimai viršys turtą, bet jeigu tikslinės grąžos skaičius bus per mažas, tai mažos bus ir anuitetų išmokos, per mėnesį realių žmonių gaunamos piniginės sumos.

Jeigu aš suprantu gerai, tai šiuo metu tikslinės grąžos dydis nėra patvirtintas, iki 2027 m. PAF savo skaičiavimuose daro prielaidą, jog uždirbs 1,2% per metus (vėliau fondas patvirtins tikslinės grąžos dydį, bei, galimai, tai padidins anuitetais išmokamas sumas).

1,2% tikėtina grąža per metus tikrai nėra agresyvi prielaida, todėl šiuo metu rizika, jog fondo įsipareigojimai viršys turtą, yra minimali, tik neaišku, kokios grąžos prielaidos bus padarytos vėliau.

Tačiau asmenis, kurie anuitetų išmokas gauna jau dabar, tokia konservatyvi 1,2% metinė grąžos prognozė tikrai skriaudžia, nes jų gaunamos išmokos yra gerokai per mažos.

Ši problema sprendžiama uždirbtą “perviršį” kas kažkiek laiko paskirstant anuitetų gavėjams, bent jau tiems kurie dar nenumirė.

Kaip tas vyksta galima skaityti 15min straipsnyje, bei plačiau į šį perviršio paskirstymo mechanizmą nebesigilinau.

2.6 Anuitetai vs ETFs

Pasižiūrėkim, koks scenarijus naudingesnis asmeniui, už 100 000 EUR įsigyti anuitetą (už sumą viršijančią 64 000 anuiteto pirkti neprivaloma, bet apvalus skaičius palengvina skaičiavimą) ar investuoti tokią pačią sumą pačiam ir kas metus atsiimti tam tikrą sumą nuo asmeninių santaupų.

Remiantis Sodra anuitetų skaičiuokle, asmeniui, kuriam yra 65 metai ir šiuo metu įsigytų anuitetą už 100 000 eurų sumą, standartinio pensijų anuiteto išmoka būtų 452,85 EUR per mėnesį.

Daug tai ar mažai ?

Vidutinė tikėtina gyvenimo trukmė sulaukus 65 metų siekia ~17 metų (vyrų ir moterų vidurkis), arba ~14 metų vyrams ir ~20 metų moterims.

Jeigu paimčiau 100 000 eurų sumą ir padėčiau į stalčių, bei kas mėnesį išsiimčiau po 452,85 EUR, pinigai baigtųsi po ~18 metų.

Jeigu padėčiau 100 000 eurų į indėlį su 1% palūkanų norma, pinigai baigtųsi po ~20 metų.

Taigi, PAF mokami anuitetų didžiai tikrai nėra dideli.

Tik, kaip minėjau ankščiau, PAF uždirbus daugiau nei tikisi (dabartiniai skaičiavimai, spėju, daromi remiantis prielaida, jog uždirbs 1,2% metinę grąžą), viršpelnis padalijamas anuitetų gavėjams

Kitas anuitetų privalumas – jog pats niekada tiksliai nežinai, kiek laiko gyvensi.

Jeigu 100 000 EUR investuosi pats ir nusiimsi po ~500 eurus kas mėnesį, bei pinigai baigsis po 20 metų, bei išgyvensi ilgiau nei tikėjaisi – lėšos baigsis, o PAF anuiteto išmokos tokiu atveju nenutruktų.

2.7 Simplicity beats complexity

Jeigu iki čia nepavargot skaityti, tai jau turėtų kilti klausimas, kas tokį šūdą sugalvojo ir kam viskas šitas komplikuotas marazmas.

Esu rašęs, jog vienas iš esminių kriterijų skiriantis gerus ir blogus investicinius instrumentus yra paprastumo faktorius – paprastesni instrumentai yra, kaip taisyklė, geresni, daugiau uždirba investuotojams.

Pensijų II pakopa yra absurdiškai komplikuotas investavimo instrumentas.

Dėka politinės rizikos neįmanoma įvertinti kiek šis instrumentas keisis, nes niekada nežinai kaip keisis įstatyminė bazė.

Sukauptomis lėšomis negali disponuoti laisvai, turi modeliuoti kaip gerai ar blogai dirbs Pensijų anuitetų fondas, kiek šio fondo valdytojai pradirbs aktyvaus investavimo strategija.

Turi modeliuoti PAF turto ir įsipareigojimų pokyčius dešimtmečiais į priekį, kokį turtą ir įsipareigojimus šis fondas turės nuo tavo pensinio amžiaus pradžios iki tavo mirties.

Tuomet reikia visa tai lyginti su kitais investiciniais instrumentais.

Tokį darbą galima atlikti tik teoriškai, nes pratiškai daugumos klausimų atsakyti neįmanoma.

Mano išvada – pasakyti kiek naudos gaus iš II pensijų pakopos dabartiniai šį instrumentą pasirinkę investuotojai neįmanoma.

2.8 Rinktis ar nesirinkti

Ši mano išvada, jog neįmanoma instrumento naudos įvertinti, nedžiugina.

Ypač – kai viso straipsnio tikslas palyginti, ar geriau rinktis II bei III pakopą, ar geriau pačiam investuoti į kokį tai viso pasaulio akcijų rinką sekantį ETF.

Siekiant neįstrigti šioje vietoje, tiesiog iš galvos ištrauksiu skaičių, reikalaujamą perviršį, pats subjektyviai remiantis visomis minėtomis rizikomis įvertinęs, kokios papildomos grąžos reikalaučiau iš II pakopos fondo, jog rinktis šį instrumentą būtų bent jau svarstytina opcija.

Reikalaujamas perviršis – kiek % didesnė turi būti sukaupta suma II pakopoje, lyginant su viso pasaulio akcijų rinką sekančiu ETF, jog šį instrumentą būtų galima rinktis.

Reikalaujamas perviršis susidaro dėl gausybės įvairių su šiuo instrumentu susijusių rizikų, kuriomis nepasižymi ETF.

Reikalaujamas perviršis = politinė rizika + aktyvus PAF valdymas + negalėjimas laisvai disponuoti lėšomis + anuitetų rizika = 50%

Ar toks 50% pasirinkamas scientific – ne, ar tai tikslu – irgi ne.

Tai iš galvos ištrauktas skaičius, bet toks sprendimas leidžia išvengti veiksmų paralyžiau, nes dauguma kintamųjų gyvenime nėra žinomi, bet sprendimus vis tiek reikia priimti.

Kitame įraše aš lyginsiu II ir pakopos tikėtinus rezultatus, remiantis tam tikromis prielaidomis, su investavimu į viso pasaulio akcijų rinką sekančiu ETF.

Jeigu II pakopos rezultatas bus po 10, 20 ar 30 metų sukaupta 50% didesnė pinigų suma, nei renkantis ETF, tokį rezultatą vertinsiu kaip pakankama, jog šį instrumentą būtų galima rinktis.

Jeigu jums 50% reikalaujamas perviršis atrodo per didelis dydis, arba per mažas – visada galima susigalvoti savo rodiklį, nes abu skaičiai vis tiek iš lempos.

3. III pensijų pakopa

II pakopa – vargas, Įvertinti III pakopą – kur kas lengviau.

Šio instrumento esmė – jeigu norisi kaupti daugiau nei 3% nuo atlyginimo į II-ą pakopą, arba šiaip II pakopa nepatinka, prašom – yra III pakopa.

Sudarius sutartį su pensijų kaupimo bendrove galima bet kokią sumą, kada nori ir kiek nori pervesti į III pakopos fondui.

Arba įmokas už tave gali mokėti darbdavys.

Aišku, bet kam kiltų natūralus ir logiškas klausimas, kam po velnių man kaupti kažkokioje pensijų kaupimo bendrovėje, yra gausybė kitų instrumentų.

Šis niuansas nuo pat instrumento sukūrimo nebuvo praleistas pro akis, iš karto buvo akivaizdu, jog be jokių lengvatų III pakopos fondai nebus populiarus instrumentas.

Todėl buvo sugalvota visa krūva naujų mokestinių lengvatų (kas jas sugalvojo – nežinau, bet pensijų fondų lobistai tuo metu tikrai nesėdėjo be darbo).

Šios lengvatos gana paprastą instrumentą paverčia pelke, kurioje sunku susigaudyti.

3.1 Lengvatos

Norint instrumentą suprasti, neišvengiamai reikia pradėti nuo trijų mokestinių lengvatų, kuriomis gali pasinaudoti III pakopos pensijų fondų dalyviai.

Yra (a) GPM lengvata savanoriškai mokant įmokas, (b) mokestinės lengvatos darbdavio darbuotojo naudai mokamoms įmokoms, (c) GPM lengvata išmokoms.

(a) 300 EUR lengvata mokantiems savanoriško pensijų kaupimo įmokas į III pakopos pensijų fondus lengvata

Kiekvienas asmuo pats gali atlikti įmokas į III pakopos fondus, kiek nori ir kada nori. Bet be lengvatų niekas to nedarytų.

Pensijų fondų lobistai, norėdami instrumentą populiarinti, sugalvojo, jog šiam kilniam tikslui puikiai pasitarnautų GPM lengvata.

Sistema šiuo metu tokia, jog 20% nuo sumokėtų įmokų sumos į III pakopos fondą galima susigrąžinti sekančiais metais užpildžius GPM deklaraciją.

Tačiau galima susigrąžinti ne daugiau kaip 300 eurų, todėl lengvatos lubos yra 1 500 eurų per metus dydžio įmoka į III pakopos fondą.

Ši 300 eurų GPM lengvatos suma bendrai taikoma įmokoms į III pakopos pensijų fondus, investicinio gyvybės draudimo įmokoms, taip pat papildomoms įmokoms į II pakopos pensijų fondus, kuomet į II pakopos fondus pervedama didesnė nei 3% nuo bruto atlyginimo dalis.

Taigi, pavyzdžiui, jeigu per metus įmokėsite į III pakopos fondą 1 000 eurų sumą, kitais metais užpildę GPM deklaraciją galėsite susigrąžinti 200 eurų sumą atgal.

Dar smulkus niuansas, GPM lengvata negali viršyti 25% metinių asmens apmokestinamųjų pajamų.

Galima lengvata pasinaudoti ir neturint su darbo santykiais susijusių pajamų, svarbu turėti kažkokių pajamų, kurioms taikomas 15, 20 ar 32 procentų GPM tarifas.

(b) Darbdavio darbuotojo naudai mokamų įmokų į III pakopos pensijų fondus lengvata

Įmokas atlikti į III pakopą galite kiekvienas savarankiškai, bet dar įdomiau (bet ir komplikuočiau), kuomet darbdavys moka įmokas į III pakopos fondus darbuotojo naudai.

Darbo santykiams su darbdaviu nutrūkus tai niekaip neįtakoja kaupiamo turto, kuris lieka darbuotojo nuosavybe.

Šiuo atveju 300 eurų GPM lengvata nėra taikoma, bet apmokestinimas dar palankesnis.

Išsamesnį aprašymą galite rasti šešiNuliai III pensijų pakopos įraše.

Long story short, alga “ant popieriaus” apmokestinama 39,5% tarifu (20% GPM, 6,98% sveikatos draudimas, 12,52% pensijų ir soc. Draudimas), bei papildomai darbdavys nuo popierinės algos moka 1,77% VSD.

Kas gali patikėti, jog visa to galima išvengti !

Sudarius sutartį su III pakopos pensijų fondu, įmonė gali skatinti darbuotojus kaupti senatvei papildomai, bei darbuotojo naudai mokėti įmokas į III pakopos pensijų fondus.

Tokiu atveju, įmoką darbuotojo naudai atlikęs darbdavys, išvengia darbo užmokesčio mokesčių, bei nuo sumokėtos sumos moka apskritą nulį mokesčių.

Jeigu darbdaviui skyrus 168 eurus darbuotojui kaip darbo užmokestį, po mokesčių jus pasieks tik 100 eurų, tai tą pačią sumą galima pervesti tiesiai į III pakopos fondus, visą, visus 168 eurus !

Čia ant tiek nerealiai aukšta paskata, kad net sunku patikėti.

Tik yra daug kabliukų ir niuansų.

Pagrindinis jų – negalima dabartinio atlyginimo susimažinti ir dalį skirti III pakopos fondams. Iš esmės darbdavys turi turėti aiškiais ir skaidrias taisykles, remiantis kuriomis atlieka įmokas į III pakopos fondus.

Šių įmokų tikslas negali būti išmokėti darbuotojui dalį atlyginimo tokiu būdu, tikslas – skatinti darbuotoją papildomai kaupti senatvei.

Yra puikus filmukas INVL YouTube kanale, su Cobalt parneriu teisininku Roku Daugėla, kuriame išsamiai visi niuansai aptariami.

Įdomu, jog šiuo atveju nėra jokio limito, viršutinės įmokos ribos, kiek darbdavys gali mokėti, svarbu ne daugiau 25% viso darbo užmokesčio.

(c) Gyventojų pajamų mokesčio lengvata išmokoms

Lėšos atsiimamos iš III pakopos fondų nėra apmokestinamo gyventojų pajamų mokesčiu, jeigu išpildomos dvi sąlygos:

(a) Iki pensinio amžiau liko ne daugiau kaip 5 metai;

(b) Kaupimo sutartis sutartis sudaryta ne anksčiau nei prieš 5 metus.

Laikantis šių sąlygų pasiimant lėšas iš III pakopos fondų nereikės mokėti jokių mokesčių ! Lengvata tikrai nuostabi.

Aišku, jeigu dabar esate 30-40 metų, menkai tikėtina, jog reglamentavimas toks išliks amžinai.

Tačiau svarbu suprasti, jog lėšos III pakopoje niekaip nėra “įstrigę”, skirtingai nei II pakopoje.

3.2 Nutraukimas ankščiau laiko

Vienas esminių skirtumų tarp II ir III pakopos, jog kaupimą pastarojoje galima nutraukti bet kada (gali būti kokių retų išimčių, skaityti sutartį su III pakopos fondu).

Kas tada ? Reikės sumokėti mokesčius, bet kokius – gana painu.

Pabrėžiu, žemiau pateikiama informacija gali būti klaidinga, pasitarkite su savo mokesčių konsultantu arba VMI.

Remiantis autoritetingų šioje srityje asmenų nuomone (žr. komentarus mano įraše II pakopos pensijų fondų rezultatai, pabrėžiu, tai nuomonė, o ne mokestinė konsultacija), tuo pačiu filmuku INVL YouTube kanale, bei mano google įgūdžiais, situacija lyg ir tokia.

Kuomet pareiškiamas noras atsiimti III pakopoje sukauptas lėšas ankščiau nei 5 metai iki pensinio amžiaus, pensijų kaupimo bendrovė automatiškai nuskaičiuoja 15% nuo išmokamos sumos.

Pavyzdžiui, jeigu sukaupėte 10 000 eurų, nepriklausomai nuo to, kokiomis lengvatomis pasinaudota ir kas šias įmokas jūsų naudai mokėjo (pats asmuo ar darbdavys), bus išmokėta 8 500 eurų suma, o likusią sumą pensijų kaupimo bendrovė perves valstybei (tiksliau, turbūt, VMI).

Tam tikrais atvejais, jeigu sumokėti mokesčiai, pavyzdyje tai būtų 1 500 eurų nuskaičiuotas GPM, yra per didelė – kitais metais teiksite GPM deklaraciją ir šią informaciją patikslinę gausite mokestinę permoką atgal.

Ar nuskaičiuota suma gali būti per didelė ?

Kuomet įmokas savanoriškai moka fizinis asmuo

Įmokas į III pakopas fondą atlikęs asmuo neprivalo pasinaudoti GPM lengvata, todėl, jeigu sumokėjote 5 000 eurų į pensijų fondą, GPM lengvata nesinaudojote, suma pakilo iki 10 000 eurų, o atsiimant sumokėjote 1 500 eurų mokesčių, galima bus pusę šios sumos atgauti.

Nes šiuo atveju, nepasinaudojus 300 eurų GPM lengvata, reikėjo sumokėti GPM tik nuo kapitalo prieaugio, t.y. (10 000 – 5 000)*0,15 = 750 EUR.

Bet ne bėda, permoka atgausite pateikę GPM deklaraciją.

Aišku, realybėje dauguma asmenų mokančių įmokas į III pakopos fondą pasinaudoja GPM lengvata, kaip tada šią reikia grąžinti ?

Niekaip. Nes pensijų kaupimo bendrovė pati automatiškai išmokėdama sukauptas lėšas ankščiau laiko nuskaičiavo 15%, pavyzdyje 1 500 EUR.

Tačiau jeigu per penkis metus jūs sumokėjote 5 000 eurų sumą, nuo kurios gavote 1 000 eurų lengvatą kiekvienais metais (lengvatos nereinvestavote), bei investuoti 5 000 eurų paaugo iki 10 000 eurų sumos, tokiu atveju valstybei grąžinama mažesnė nei gauta lengvatos sumą !

Nes pensijų kaupimo bendrovė nuskaičiuodama 15% nuo visos išmokamos sumos, 15% nuskaičiavimo nuo 5 000 eurų kapitalo prieaugio, kas yra 750 eurų, ir dar tiek pat nuo investuotos sumos.

Viso sumokėjote 750 + 750 = 1 500 EUR gyventojų pajamų mokesčio.

Bet nuo sumokėtų 5 000 eurų įmokų, kiekvienais metais gavote po 20% siekiančią lengvatą, iš viso 1 000 eurus, o grąžinate tik 750 eurų lengvatos permoką.

Nuostabu 🙂

Įmokas mokėjo darbdavys

Kuomet įmokas į III pakopos fondą moka darbdavys, įstatymas irgi nedraudžia asmeniui kada nori nutraukti kaupimo, bei lėšas atsiimti.

Tokiu atveju tereikės sumokėti 15% nuo visos atsiimamos sumos.

Taigi, jeigu darbdavys per kažkiek metų sumokėjo 5 000 eurų įmokų, investicijos paaugo iki 10 000 eurų, reikės mokėti 15% nuo 10 000, arba 1 500 eurų gyventojų pajamų mokestį.

Tačiau su šiuo atveju reikėtų būti atsargesniems, nes svarbu, jog III pakopos fondas nebūtų skirtas išsimokėti algą su mažesniu nei įprasta darbo užmokesčio apmokestinimu.

Jeigu nuolatos lėšos iš III fondo atsiimamos, VMI gali tai traktuoti kaip darbo užmokesčio apmokestinimo vengimą ir bausti.

Bet, kaip aš suprantu, baustų įmonę, kuri įmokas mokėjo 🙂

Bet čia kiekviena situacija individuali ir piktybiškai nepiktnaudžiaujant jokių bėdų neturėtų būti.

Kitaip tariant, jeigu penkis metus kaupsi lėšas III fonde ir jas atsiimti vienu išmokėjimu, tikriausiai niekam nekils problemų.

Šia tema, kaip jau minėjau, yra puikus filmukas INVL YouTube kanale.

3.3 Rizikos

Lygiai kaip su II pakopos fondais, III pakopa irgi turi politinę riziką, t.y. beveik neišvengiamybę, jog mokestinė sistema Lietuvoje keisis.

Ypač didelis klaustukas dėl 300 eurų lengvatos, kurią, mano kukliomis negiliomis žiniomis, jau buvo svarstoma panaikinti pastaraisiais metais svarstomos mokestinės reformos metu.

Todėl III pakopos instrumento patrauklumas, besirenkantiems šį instrumentą dėka 300 eurų lengvatos, gali ženkliai menkti bet kuriuo metu.

Panašiai ir su darbdavio mokama įmoka į III pakopos fondus (ar šią buvo svarstoma naikinti mokestine reforma nesigilinau, sakyčiau, kad ne).

Ši lengvata irgi bet kada gali būti panaikinta. Aišku, net ir priėmus sprendimą lengvatą naikinti, sprendimo įsigaliojimo terminas gali būti kokie 10 metų, t.y. tik po 10 metų lengvata nustos galioti asmenims, kurie jau sudarę sutartis (taip lyg buvo siūloma mokesčių reformoje ?).

Tačiau skirtingai nei su II pakopa, kaupimą III pakopoje galima bet kada stabdyti ar nutraukti.

Blogiausiu atveju, mokestinei situacijai tapus nepalankia, visada tokia galimybe bus galima pasinaudoti, tik reikės sumokėti visus aukščiau įvardintus mokesčius, bet tai nėra tragedija.

Kitame įraše bandysiu palyginti III pakopos ir kitų investicinių instrumentų patrauklumą, pavyzdžiui, lyginsiu III pakopą su investavimu į viso pasaulio akcijų rinką sekančiu ETF.

Čia svarbu pastebėti, jog jeigu nutiktų taip, kad kada nors Lietuvoje visgi būtų sukurtas investicinės sąskaitos mechanizmas, bei per šį mechanizmą būtų sudaroma galimybė investuoti lėšas į viso pasaulio akcijų ETFs, šias išlaikius iki pensijos išvengti gyventojų pajamų mokesčio, ETF pranašumas prieš III pakopą ženkliai išaugtų.

Taigi, politinė rizika čia yra dvejopa, (i) bus panaikintos dabartinės IIII pakopos lengvatos; (ii) kitiems instrumentas bus pritaikytas panašus, ar net geresnis, lengvatinis rėžimas, kaip III pakopos pensijų fondams, todėl kiti instrumentai taps gerokai patrauklesni, nei yra dabar.

Bet kuriuo atveju, renkantis III pakopos fondus, šios rizikos nėra didelės, nes bet kada galima nutraukti kaupimą ir permesti lėšas į kitus instrumentus.

Svarbu III ir kitų instrumentų lyginamojoje analizėje nedaryti prielaidos, kad mokestinė aplinka niekada nesikeis.

3.4 Rinktis ar nesirinkti

Aš subjektyviai įvertinau, jog iš II pakopos norėčiau bent 50% didesnė sukauptos sumos, jog dėka visų šio instrumento rizikų vertinčiau šį instrumentą kaip priimtiną.

O kaip su III pakopa ?

Čia viskas kur kas paprasčiau, nes lėšas galima pasiimti kada nori bei didelių rizikų nėra ta prasme, jog lėšomis nebus galima pasinaudoti arba dėka pasikeitusios teisinės aplinkos instrumentas taps nebepriimtinas.

Nes jeigu pamatai, jog mokestinės lengvatos paverčia instrumentą nebepatraukliu – visada galima pasitraukti.

Kitame įraše lyginsiu III pakopą su investavimu į viso pasaulio akcijas sekančiu ETF.

Vertinsiu, jog III pakopa tinkamas instrumentas, jeigu sukauptų lėšų suma III pakopoje po 10, 20 ar 30 metų 20% didesnė, nei ETF sukaupta suma, darant prielaidą jog instrumentas bus išlaikomas iki pensinio amžiaus.

Kuomet instrumentas neišlaikomas iki pensinio amžiau nereikia jokio perviršio – kurio tikėtina grąža aukštesnė, tas ir geresnis.

4. Palyginimas kitame straipsnyje

Kuo daugiau įrašų esu parašęs, tuo labiau įsitikinu teiginio teisingumu, jog geriausias būdas temą išmanyti – pačiam šia raštu pasisakyti 🙂

Šis įrašas buvo skirtas visų pirma man pačiam, jog suprasčiau įvairius II ir III pakopos pensijų fondų niuansus.

Tikiuosi ir skaitytojas rado naudingos informacijos.

Bet tai buvo pirmoji dalis – įžanga, o ne tikslas.

Mano tikslas palyginti II ir III pensijų fondus, kaip investavimo instrumentus, su investavimu į viso pasaulio akcijų rinką sekančiu pigiu pasyviu ETF.

Bet apie tai jau kitame įraše.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Sveikas,

teisingai suprantu, kad sukaupus 64841 ir daugiau, gali pasiimi vaisą sumą iš karto?

Gal galite padėsi su matematika? 🙂 hipotetiškai, realu pasiekti Albinui tuos 64841 eu, vertinat sąlyga kad :

– Albinas 40 metų amžiaus;

– turi dabar II pakopoje sukaupęs 15000 eu;

– vidutinė mėn., alga Albino 2500 (į rankas);

– kaupia II pakopoje 3% plius 1,5% VDU;

– pasirinktas pensijų fondas, galimai duos vidutinę 5% grąžą iki kol Albinui sukaks 65metai;

– nevertinam Albino algos kilimo iki 65m;

P.S. bet kokių atveju, dėkui už straipsnį! 🙂

Sveikas,

Galima atsiimti ne visą sumą iš karto, bet 64841 eurųs viršijančią sumą. T.y. sukauptus 70000 eur, bus galima pasiimti ~5000 eurus kaip vienkartinę išmoką.

Greitomis skaičiavau, dėl negarantuoju, jog nėra klaidų.

Alga 2500 į rankas reiškia, jog ant popieriaus 4132,24 EUR.

3% nuo 4132,24 * 12 = 1487,61 EUR, valstybė prisideda 27,04*12=324,48, reiškias per metus investuojant 1812,09 EUR

Pradedant su 15000, kas metus po 1812,09 su 5% grąža rezultatas, jog po 25 metų turėsit 141605,2 EUR

Ženkliai viršysite 64841 EUR ribą. Tik ar ta riba nebus pasislinkusi aukštyn, bei kokia iš viso bus II pakopos įstatyminė bazė, kas žino 🙂

ačiū už skaičius.

Buvau suklaidntas II pakopos, maniau kad galės išsiimti visą sumą jei sukaupi daugiau kaip 64841eu… liūdnoka dabar, kai “nušvietei” kitaip 🙂

Įdomu iš šis skaičius ištrauktas (64841) ir ar jis pririštas prie kažko (VDU ar pan.) niekur neradau info..

Atsiprašau, įkišiu dar savo trigrašį ir čia, gal bus naudinga. Buliausanatomija šioje vietoje skaičiuoja iš esmės teisingai, bet kiek supaprastintai, todėl ne viską įvertina (kad atlyginimai augs, augs atitinkamai įmokos etc.). Yra paprasti ir patogūs įrankiai tokius dalykus tiksliau suskaičiuoti. Aš Jūsų pavyzdį su Albino duomenimis greit suskaičiavau su Goindex pensijų skaičiuokle. Rezultatas – 65 metų Albinas bus sukaupęs 190 983 EUR. Jei įdomu – tokia suma Albinui užtikrintų 742 Eur anuiteto išmoką (jei tokią rinksis). Dabartine pinigų verte tai būtų apie 400 Eur, kas mėnesį.

Marijau, dėkui už info. Gera skaičiuoklė, pasibandėm 🙂

Goindex stebėsim, kaip sekasi 🙂

Dėkui, kad rašote, tema – aktuali.

Norėjau pasitikslinti, kokiais duomenimis remiatės 2.6 punkte nurodydamas vidutinę gyvenimo trukmę? Pagal LSD duomenis (https://osp.stat.gov.lt/statistiniu-rodikliu-analize?hash=15600e20-405a-4cbe-833e-20e1d8643ce5#/ ) randu stipriai kitokią informaciją.

Remiantis LSD duomenimis kaip pavyzdį pateiksiu 1990s Lietuvoje gimusio vidutinio vyro II pakopos pensijos prognozę: vidutinis vyras išgyvens tik ~65 metus ir jau dabar aišku, kad nuo 2026 metų pensijinis amžius bus sulig vidutine tos kartos gyvenimo trukme – 65 metų (net neatsižvelgiant į ženklią tendenciją pensijiniam amžiui kilti). Arba tariant kitaip – lygiai arba mažiau nei 50% tos kartos vyrų fiziškai patys galės pasinaudoti II pakopoje sukauptais pinigais. Moterims situacija – kitokia, vidutinė moteris, gimusi 1990s, gyvens iki ~76 metų, skaičiavimai skiriasi šviesmečiais.

Kai prie šio pavyzdžio pridedame super agresyvų būsimų pensininkų įtraukimą į II pakopos pensijų fondus, neefektyvų pensijų fondų lėšų valdymą ir politinę riziką, man asmeniškai kyla vienintelė mintis – YIKES.

Tiesa sakant, nebeprisimenu iš kur ištraukiau duomenis, o klaidų visada gali būti mano skaičiavimuose.

Visgi, šiuo atveju, šnekam šiek teik apie skirtingus dalykus – jūs pateikiate statistiką kokia vidutinė gyvenimo trukmė asmens gimusio 1990 metais, aš pateikiau statistiką, kokia tikėtina gyvenimo trukmė, JEIGU esi 65 metų, t.y. jeigu iki 65 metų nenumirei 🙂

Daugiau šia tema čia: https://www.lrt.lt/naujienos/lietuvoje/2/160359/ilgeja-vidutine-tiketina-lietuviu-gyvenimo-trukme

Tačiau aš pilnai sutinku su jumis, bei šį tikrai esminį punktą straipsnyje praleidau, jog nemažai žmonių niekada nepasinaudos II pakopa, nes nesulauks pensinio amžiau.

Dar blogiau, jog maža dalis žmonių gal ir būtų šio pensinio amžiau sulaukę, jeigu galėtų laisvai disponuoti savo lėšomis II pakopos fonde.

Tais atvejais, jeigu tau reikia kokios nors operacijos ar ligonių kasos nekompensuoja, pinigų neturi, o II pakopos fondu negali pasinaudoti, nes neatitinki amžiau ir kitų kriterijų.

Kaip ir minėjau straipsnyje, II pakopa yra ženkliai prastesnis instrumentas dėka ribojimų ir rizikų, lyginant su kitais.

Bet jeigu II pakopos instrumente, tikėtina, sukauptum 2x daugiau pinigų, nei kituose taupymo instrumentuose, ar tada verta rinktis ? O jeigu 10x daugiau ?

Aš pasirinkau ribą, straipsnyje pavadinau šį skaičių reikalaujamu perviršiu, jog II pakopa turi siūlyti bent 50% grąžą, kad šį instrumentą rinktis. Bei, kaip sakiau, jeigu jums šis skaičius atrodo per mažas – pasirinkite jums tinkamą 🙂

Bet kažkur yra riba, kuomet net ir prie visų rizikų, jeigu instrumento tikėtina grąža ženkliai ženkliai aukštesnė, ji rinktis gali būti verta.

Dėkoju už patikslinimą, išties buvau neteisingai supratęs jūsų pateiktus duomenis.

Kartu visiškai sutinku su komentaru: jei imsime tą pačią amžiaus grupę, viename spektro gale rasime žmonių, kurie senatvei nekaupia visai, arba tiesiog laiko pinigus “kojinėje”, kuriems šis instrumentas ilguoju laikotarpiu labai labai tikėtina, kad atneš ženkliai didesnę grąžą, nei jų tiesioginiai veiksmai. Kitame spektro gale yra žmonės, kurie turi ir įgūdžių maksimizuoti gaunamą kapitalo grąžą ir jau yra padarę elgesio klaidų bei iš jų pasimokę.

Mano situacija asmeniškai – II pakopoje kaupti pradėjau dar kai visai nebuvau prisilietęs prie finansinių rinkų, per nemažai metų susikaupė ženklus kapitalas. Dabar norėčiau jį išsiimti ir įdėti į VWCE, bet negaliu, o ir tiesiogiai sustabdyti tolimesnių įmokų nėra galimybės, dėl to pikta ir liūdna. Belieka kaltinti tik save, kitąkart panašioje situacijoje būsiu protingesnis. Hehe. Cheers!

Jei ieškote artimiausio varianto VWCE tarp Lietuvos pensijų fondų, tai drįsčiau teigti, kad Goindex pensijų fondai (kuriuos atstovauju, pats dalyvavau kūrime), skirti jauniausioms amžiaus grupėms, yra labai artimas variantas. Jie yra mažų kaštų, pasyvaus indeksinio investavimo pensijų fondai, sekantys MSCI ACWI IMI indeksą. Manau, kad labai artimas variantas. Jūsų teisė rinktis. Bet mes džiaugsimės, jei dar vienas žmogus, kuriam patinka indeksinis investavimas, prisijungs prie mūsų klientų būrio.

Straipsnis kaip visada puikus!

Tik man labai užstrigo visiškai nepelnytas dabartinių pensininkų nuvertinimas, jog jie neturėjo galimybių. Ne, jie turėjo visiškai pilnas galimybes, bet pasirinko ką pasirinko.

1) Dabar išeinantys į pensiją nepriklausomoje Lietuvoje gyveno 32 metus.

2) Papildoma pensijų kaupimo sistema veikia apie 20 metų.

3) Vyresni pensininkai nemažai turto užgyveno sovietmečiu (butai, sodai, žemės sklypai). Jaunesni pensininkai turėjo daug galimybių užsidirbti ir sukaupti kapitalo pensijai.

4) Yra kas gauna labai geras pensijas (išsilavinimas, geras darbas).

5) All in all, kaip anksčiau tavo finansinė gerovė priklausė nuo paties, taip ir ateityje bus.

Aš nesu tikras kiek lengva buvo taupyti ir investuoti Lietuvoje dar ilgą laiką po nepriklausomybės atgavimo, “Sekundės banko” ir visokių EBSW koncernų pavyzdžiai rodo, matyt nebuvo lengva susigaudyti rinkoje 🙂

Aišku, NT egzistavo, bet ne visi jo turėjo, ne visi mokėjo pasinaudoti galimybe, bei niekas nežinojo kaip sparčiai šis turtas brangs.

Bet net ne čia mano argumento esmė.

Greitomis primečiau, gali būti klaidų.

Vidutinis atlyginimas 1995 m. siekė 105 EUR nominalia išraiškia. Skaičiuojant šių dienų kainomis tai būtų ~325 EUR.

Kokias galimybes taupyti turi šiuo metu asmuo, uždirbantis šiuo metu 325 EUR ? Ar realu tikėtis iš tokią menką atlyginimą gaunančio asmens, jog paims ir susitaupys reikšmingą sumą ?

Jeigu kalbėti apie nepriklausomybės aušrą, tai labai nemaža dalis žmonių užsidirbdavo neoficialiai. Vien pažiūrėkime į tų laikų architektūros šedevrus. 🙂 Bet ne čia esmė. 🙂

1995 m. metai absoliučiai nieko neparado apie galimybes sukaupti pensijai. Pensijai kaupiama 20-30-40 metų.

Nu nėra tie žmonės, kurie 1995 m. dirbo ubagai. Labai daug žmonių, kurie užsidirbo pinigų, nusipirko butus, sukūrė šiokius tokius verslus ir pan. Ir čia nekalbu apie tuos, kurie tikrai labai gerai prasisuko. Turiu omeny visiškai vidutinius žmones.

Tie patys EBSW, sekundės, rublių nuvertėjimai parodo, jog žmonės pinigų turėjo. Gal ne visi mokėjo tinkamai pasinaudoti, gal ne visi padarė gerus sprendimus, bet pinigų IR TURTO turėjo. Vieni labiau apsukrūs, kiti mažiau apsukrūs, bet ir šiai dienai lygiai tas pats.

Super. Ačiū už post’ą. Lauksim tęsinio!

Gera tema. Ir asmeniškai gali būti aktuali. Nors save priskiriu prie nedirbančųjų, bet oficialiai dirbu už mma, įmonėje, kurios dalį akcijų turiu. Su bičiuliais esame susitarę išsiiminėti savo dalį kaip patogiau, dirbant nereikia mokėti psd įmokų, dar įmonės vardu galima piltis kurą, pirkti telefonus, kompiuterius, likutį išsiimti dividendais. Ir pasinaudoti trečia pensijų pakopa man gali būti patrauklu, jei galima pasiskirti ketvirčio algos neviršijantį pervedimą į trečiąją pakopą. Išpildyčiau abi sąlygas – atsiimčiau likus mažiau nei penkiems metams iki pensinio amžiaus ir dar liko truputis laiko, kad ta sutartis būtų sudaryta ne anksčiau nei prieš penkerius metus. Įmokas “darbdavys” mokėtų grubiai dešimt metų. Tik kiek legalu “darbdaviui” vienam asmeniui mokėti, o kitiems ne? Čia lyg razinų rankiojimas. Na bet kokiu atveju buvo įdomu.

Kaip minėjau straipsnyje, yra puikus filmukas, kuriame aptariami visi teisiniai niuansai aktualūs darbdavio III pakopos įmokoms:

https://www.youtube.com/watch?v=Ai0mCSrIiMY&t=9s

Aš matyčiau rizikų, jog vienam darbuotojui sudarant išskirtines sąlygas, tai gali būti traktuojama, kaip bandymas išvengti su darbo santykiais susijusių mokesčių.

Pirmiausia, disclaimeriai – šioje srityje turiu verslo interesą, esu vienas iš Goindex pensijų kaupimo bendrovės įkūrėjų. Taip pat čia nėra konsultacija mokesčių klausimais, o tik mano pasidalinimas man žinoma praktika ir mano supratimu, kaip VMI traktuoja darbdavio pensijos klausimus. Yra toks gana išsamus VMI išaiškinimas Nr.RM-29472. Bet jei trumpai – VMI vertina visų aplinkybių visumą ir sprendžia, ar yra piktnaudžiavimas ar ne. Tai, kad yra daromos įmokos į pensijų fondą vienam įmonės darbuotojui, savaime nėra piktnaudžiavimas. Paprastai, didžiausia rizika, kad galėjo būti piktnaudžiavimas, kyla, jei darbuotojas išsiiminėja dalį ar visą gautą įmoką, nesulaukęs pensinio amžiaus (minus 5 metai). Taip pat į pensijų fondą negali būti pervedinėjama jau esamo atlyginimo dalis, t.y. jis negali būti sumažinamas, dalį išmokant įmoka į fondą. Bet jei darbdavys nori skirti premiją arba atlyginimo padidinimą, tuomet yra galimybė susitarti, kad tas padidinimas ar premija (ar jų dalis) būtų mokama, kaip įmokos darbuotojo naudai į pensijų fondą. Nėra privaloma, bet papildomas argumentas VMI, kad tai nėra tiesiog dalies atlyginimo išmokėjimas, sutaupant mokesčių, gali būti nesudėtingos vidinės įmonės tvarkos ir trišalio susitarimo tarp darbdavio, darbuotojo ir fondo sudarymas. Mes, GOINDEX, padedame šiuos dokumentus įmonei pasirengti ir jau turime eilę klientų – įmonių. Drąsiai kreipkitės mūsų puslapyje nurodytais kontaktais – mielai aptarsime Jūsų situaciją išsamiau.

Aš manyčiau, kad 2ą pakopą valdžia kreipia į tokią 1.5ą pakopą. Nes dėl demografinių priežasčių bent dalį pensijos reikės pakeisti iš perskirstomos į taupomąją. Primenu, kad 2023 ar 2024 metai jau yra pirmi kai žmonių išėjusių į pensiją yra daugiau negu žmonių, atėjusių į darbo rinką. Tai net elementarus kalkuliatorius sako, kad dabar esančio atlyginimo pakeitimo procento ilgai išlaikyti nepavyks. O jei darom taupymą – ar matome geresnį variantą nei investavimas?

Prie tokios prielaidos visos 2os pakopos sąlygos įgauna prasmę. Nes jei ir pats rašote, kad 80% (čia labai labai optimistiškai) žmonių nesugebės geriau investuoti pinigų negu kaupiant per 2ą pakopą, tai ir sulaukus pensijos panašus procentas nesugebės tais pinigais pasinaudoti protingiau nei 2os pakopos anuitetas. 40k€ už širdies operaciją atvejai yra labai nišiniai ir kai kurių žmonių nuskriaudimo (deja kartais ir mirtino) mes neišvengsime.

Todėl aš 2oje pakopoje matau vienintelį minusą – politinę riziką. Ir kažkiek nepatinka faktas, kad anuitetus priverstinai valdo viena valstybinė įmonė. O negalėjimas išsiimti pinigų ir anuitetas yra puiku. Aš į tai žiūriu kaip į diversifikaciją. Pinigų “Karibams” aš pasitaupysiu investuodamas bei per 3ią pakopą. O 2a pakopa man duos didesnę, saugią bazę kasdieniniam gyvenimui. Ir sulaukus 65erių neateis vaikai, vaikų antros pusės ar anūkai su psichologiniu spaudimu – žinom, kad gavai krūvą pinigų, dalinkis, mums va labai labai naujo automobilio reikia. Plius į 2os pakopos lėšas negali būti nukreiptas teisminis išieškojimas.

Aš tikrai nieko prieš tokį požiūrį iš vieno individo pusės.

Nesu tikras, ar pasikliovimas finansų rinkomis, protingas iš visuomenės pusės. Ta prasme, kad ar protinga statyti visos valstybės ir reikšmingos dalies visuomenės finansinę situaciją ant to, kaip ateityje seksis finansų rinkoms. O kas jeigu nesiseks ?

Bet nesu ekonomistas, neturiu stiprios nuomonės šiuo klausimu.

Mano įrašas buvo daugiau apie tai, kad jei į 2ą pakopą žiūrėsim kaip į perėjimą nuo perskirstamosios pensijos prie susitaupomos – niuansai pasidaro logiški.

Kaip ir kur taupyti čia tik detalė (nors ir svarbi) ir kitos diskusijos objektas.

[…] Pensijų kaupimas – tai ilgametis projektas. Jūs pradedate, kai jums 20, o naudą gausite, kai jums bus 65. Taigi matematiniai parametrai iš esmės priklauso nuo to, kas įvyks ateityje. Ateitį išvis prognozuoti sunku, o prognozuoti grąžos iš lietuviškos kaupiamosios pensijų sistemos, kuri labai sudėtinga, apaugusi tarpininkais, imančiais didžiulius mokesčius – grąžos praktiškai neįmanoma tiksliai prognozuoti (per daug viskas komplikuota, tarpusavyje susiję, nuolat keičiasi) https://buliausanatomija.lt/pensiju-sistema-lietuvoje-1-dalis-ii-ir-iii-pakopa/ […]