Šiuo metu rinkose yra toks nemažas dirbtinio intelekto sukeltas šaršalas.

Daug žmonių tikisi, kad dirbtinio intelekto technologijų revoliucija ne tik pakeis pasaulį, bet ir leis neblogą pinigą uždirbti investuojant į su dirbtiniu intelektu susijusias kompanijas.

Į klausimą „kur” dažniausiai mano matomas patarimas – investuoti į JAV akcijas, ypač magnificent seven, NASDAQ indeksą, robotikos ar dirbtinio intelekto ETF’us ir panašiai.

Nemaža dalis rinkos dalyvių tikisi, kad pastarųjų 15 metų JAV akcijų rinkų, ypač technologijų kompanijų, sėkmė gali būti pakartota ir ateityje.

Nuo 2010 m. pradžios iki 2024 m. pabaigos NASDAQ indekso, sudaryto iš technologijų kompanijų, metinė grąža siekė apie 20% eurais (apie 18% doleriais). Tuo tarpu S&P 500 indekso grąža buvo 16% eurais (apie 14% doleriais).

Aš visiškai sutinku su nuomone, kad AI ir kitos technologijos tikrai pakeis pasaulį – tuo neabejoju. Tačiau abejoju svajonėmis, kad pastarųjų metų JAV akcijų sėkmė gali būti pakartota.

Mano nuomonę lemia faktas, kad, remiantis daugelio šalių – JAV ir kitų – pavyzdžiais, ilgalaikėje perspektyvoje akcijos paprastai neuždirba daugiau nei 10%, nepriklausomai nuo technologinio progreso.

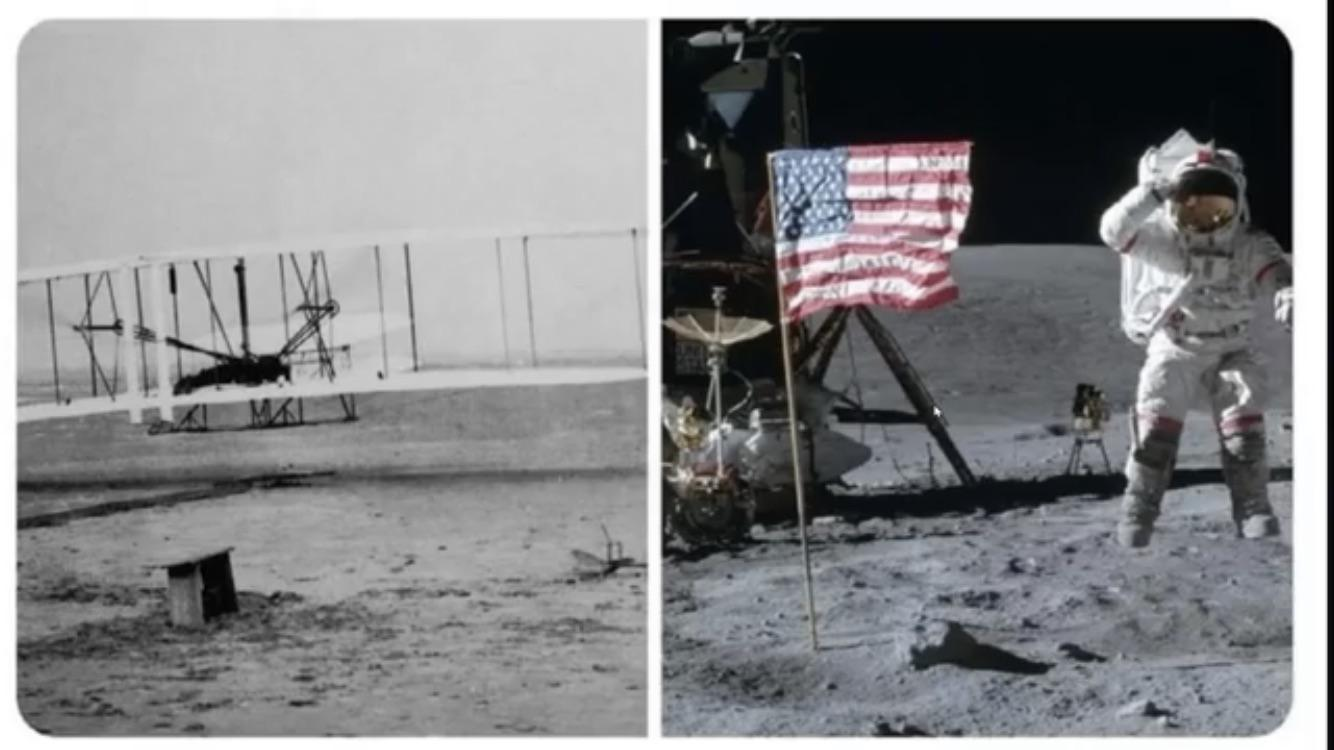

Štai kaip žmonijos istorijoje atrodė laikotarpis nuo 1903 iki 1969 metų:

1903 m. broliai Wrightai atliko pirmąjį skrydį lėktuvu, o 1969 m. pirmasis žmogus išsilaipino mėnulyje.

Šis vos 66 metų laikotarpis buvo pažymėtas daugybe naujų technologijų išradimų, kurie iš esmės pakeitė pasaulį.

Šis laikotarpis yra puikus pavyzdys, atskleidžiantis, kad nepaisant absoliučiai neįsivaizduojamo technologijų progreso, į mėnulį gali nuskristi tik žmogus, o ne akcijų kainos.

Read More