Yra toks nuvalkiotas bajeris, kuomet išmintingo investuotojo klausiama, kas bus ateityje, kurios turto klasės ar akcijos brags, atsakymas – My Crystal Ball is Cloudy.

Bet yra žmonių, kurie sako žinantys, kas bus ateityje.

Sakyčiau, jog vienas tokių yra bene didžiausias investavimo influenceris Lietuvoje Tautvydas Marčiulaitis.

Visų pirma, man pačiam dažnai įdomu pasikaustyti Tautvydo minčių, neabejoju, yra daugybę sričių (Lietuvos obligacijų rinka), kurioje jis turi platų žinių bagažą.

Aš net nesu nusistatęs prieš pagrindinį jo sukurtą produktą, Milvas Baltic Corporate Bond fund. Visai gali būti, jog tai nėra prastas investavimo instrumentas (bent jau prieš nuskaičiuojant aukštus valdymo mokesčius).

Tačiau visada klausantis vietinių tarpininkų ir fondų valdytojų minčių reikia suprasti, jog jų darbas nėra gerą patarimą duoti, bet patiems ir savo įmonių shareholderiams uždirbti.

Kartais patarimą duodančio ir patarimo gaunančio asmenų interesai sutampa, bet dažniau – kardinaliai skiriasi.

Neseniai po vienu savo straipsniu radau komentarą, klausiantį, ką manau apie straipsnį “Visai nejuokingas šių laikų klausimas: kur dėti pinigus, kai nėra kur jų dėti?“.

Tai Delfi.lt ir Investuok žurnale publikuotas Tautvydo Marčiulaičio straipsnis, kuriame kritikuojamas pasyvaus investavimo stilius ir aukštinamas aktyvaus investavimo stilius.

Perskaitęs pasibaisėjau, jog kažkas šiais laikais gali tokį bad investment advice dalinti.

Kaip gi gali būti, jog nepaisant visų įrodymų ir faktų, tokios mintys, jog pasyvus investavimas prastas pasirinkimas, viešai vis dar spausdinamos, ypač iš asmenų viešojoje erdvėje laikomų investavimo srities autoritetais.

Nesąmonių rašymas gi, mažų mažiausiai, ateityje reparacinės žalos padarys.

Tačiau tik perskaitęs visą straipsnį supratau, jog tai nėra šios dienos ar savaitės įrašas !

Tai yra 2019 metų spalio mėnesio publikacija.

Mano pasibaisėjimą pakeitė juokas, nes akivaizdu, jog ši pasyvaus investavimo kritika tapo geriausia įmanoma pasyvaus investavimo reklama.

Pažiūrėkim, kaip sekėsi Tautvydui ateitį spėti, bei ar tikrai tas pasyvus investavimas toks prastas pasirinkimas.

P.S. Rekomenduoju pirma perskaityti minėtą straipsnį, tuomet mano mintis. Šis vargas atsipirks, nes tuomet suprasite, ar minėtas straipsnis sensta kaip geras vynas, ar švinksta kaip pasmirdusi žuvis.

1. Kaip sekėsi viso pasaulio akcijas sekančiam indeksui ?

Kaip minėjau, tik geriau apsižiūrėjus supratau, jog straipsnis parašytas prieš daugiau kaip keturis su pusę metų, 2019 metų spalio 31d, o ne šiandieną.

Štai kaip sekėsi viso pasaulio indeksą sekančiam fondui nuo to 2019 spalio 31 d. iki 2024 m. sausio 30d.

Viso pasaulio akcijų rinką sekantis Vanguard FTSE All-World UCITS ETF uždirbo 52,05%, tai šiek tiek daugiau kaip 10% per metus.

Ne taip ir blogai turto klasei ir investavimo instrumentui, kuris, kaip teigia Marčiulaitis, tik popieriuje naudingas smulkiam investuotojui !

Gal galite parodyti geriau performinusį fondą per paskutinius 5, 10 ar 30 metų ? Ypač tokį, kurį 2019 metais kas nors reklamavo ?

Sėkmės beieškant.

2. Kaip Marčiulaitis ateitį spėjo

Straipsnis parašytas 2019 metų pabaigoje, prieš Covid pandemiją (keistą, jog šios niekieno krištolinis rutulys neatspėjo), kuomet palūkanų normos buvo nepaprastai mažos, rodėsi, tuoj JAV patirs recesiją.

Kaip ir visai istoriniais momentais, buvo baimių – o gal recesija bus, o gal rinkos kris (spoiler alert: krito rinkos du kart nuo to laiko, 2020 m. kovą ir 2021 metų I pusmetį).

Bet investuotojams tai visai nejuokingas klausimas – jau kelerius metus viskas finansų rinkose yra brangu. O pinigų yra per daug. Nors apie artėjančias krizes bei recesijas ir jas pranašaujančius ženklus kalbama kiekvieną dieną kokias 700 dienų iš eilės, pasaulio pabaiga ateiti nesiruošia.

Tautvydas Marčiulaitis, 2019 metų Delfi straipsnis

Ekonomistai ir profesionalais save įvardijantys investuotojai mėgsta pranašauti ateitį, bet retai pateikia savo prognozių track record, kaip šiems praeityje sekėsi prognozuoti ir ateitį spėti.

Aišku, juos kalbinantys žurnalistai, o neretai ir patys nepatyrę investuotojai, neprašo jokių įrodymų, kuriais remiantis prognozuojantis asmuo galėtų teigti, jog praeityje jo prognozės pasitvirtino.

Realybė yra tokia, jog ekonomistai, investuotojai ir niekas kitas nežino, kas bus ateityje – bus krizė ar ne, kas brangs ir kas kils, kur investuoti geriausia, o ko reikėtų vengti.

Šunys loja (prognozuotojai prognozuoja), niekas nepasitvirtina, karavanas toliau eina (naujos prognozės kuriamos), niekas netikrina jų tikslumo.

Straipsnyje Tautvydas mini, jog pasyvus investavimas blogai, bet NT gerai. Aišku, jei neturi daug lėšų ar pats nenori NT pirkti ir valdyti, rinkis fondus, pavyzdžiui, Baltic Horizon fund.

Neturintiems didelių finansinių pajėgumų galima bandyti į NT investuoti per fondus. Pavyzdžiui, perkant Baltijos NASDAQ biržoje kotiruojamus INVL ar „Baltic Horizon“ nekilnojamojo turto fondus, kurie investuoja vietinėje rinkoje. Šie fondai turi ilgą veiklos istoriją, profesionalius valdytojus ir, nors itin didelių grąžų nesiūlo, yra labai puikus pasirinkimas vidutiniam smulkiajam investuotojui.

Tautvydas Marčiulaitis, 2019 metų Delfi straipsnis

Na čia tai geras patarimas buvo ! Puikus spėjimas ir prognozė ! Puikūs profesionalūs valdytojai !

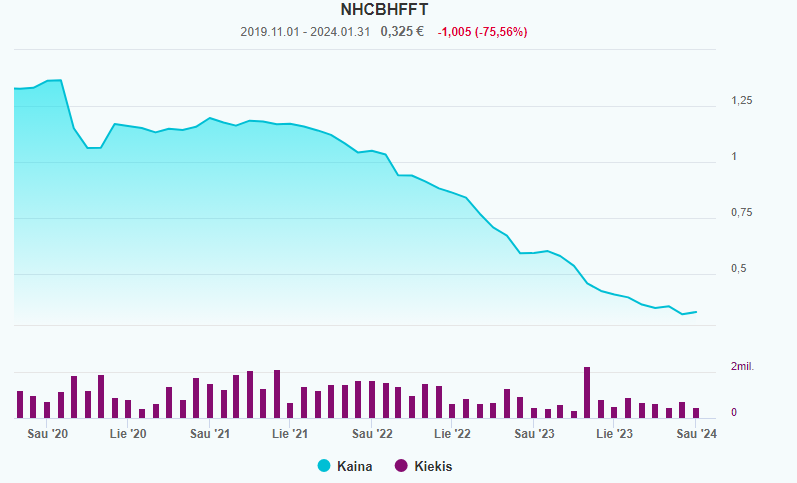

Baltic Horizon fondo vieneto kaina, tuo metu buvusi apie 1,33 eur, krito -76% iki 0,33 eur.

Kitame savo straipsnyje, publikuotame savo paties bloge, kuris buvo parašytas po trejų metų, 2022 metų spalį, Tautvydas teisinasi, kodėl sprendimas investuoti į Baltic Horizon Fund nepasitvirtino:

Net pats, aiškiai suprasdamas, kad palūkanos kils ir dėl to vengdamas ilgesnių obligacijų, sėkmingai įlipau į BHF traukinį ir laiku neišsitraukiau kalkuliatoriaus. Nes palūkanų rizikos skaičiavimai tapo per daug tolimu dalyku – KAM BE OBLIGACIJŲ SVARBIOS TOS PALŪKANOS ??

Ai nu, real estate sektoriui visam. Ok ok, sori.

Prasileidau. Žinojau, tikėjaus ir vis tiek prasileidau. Būna. Svarbu per daug nepergyventi – pinigai tėra skaičiukai ekrane.

Lėtas pelnas: Baltic Horizon skaičiais, 2022 metų spalis

Bet ar tikrai ? Ar tikrai yra taip, kad Tautvydas Marčiulaitis žinojo (kaip teigė 2022 metų spalį), jog palūkanų normos kils, tiesiog nepaskaičiavo, skaičiuotuvo nepasiėmė, jog dėl to Baltic Horizon Fund vertė kris ?

Aš turiu kitą spėjimą – nieko jis nežinojo, bet savo nuomonę, jog palūkanos kils, susiformavo tuomet, kai palūkanos jau pakilo.

Štai 2019 metais Tautvydas pranašavo, jog kurį laiką gyvensime kaip Japonijoje, su žemomis palūkanų normomis:

Iš centrinių bankų veiksmų, kai ECB nukirto palūkanas ir FED rugsėjį dar kartą pakirpo bazines normas, darosi vis panašiau, kad (kaip rašėme praeitame numeryje) kurį laiką gyvensime Japonijoje. Todėl krepšelius verta pradėti ruošti stagnacijos scenarijui. Kai niekas negeneruoja grąžos ir nemokami pinigai yra norma.

Tautvydas Marčiulaitis, 2019 metų Delfi straipsnis

Pataikė čia ar ne ? Sunku pasakyti. Japonija netapome, bet palūkanų normos nekilo iki 2021 metų, kada šovė iki seniai neregėtų aukštumų.

Bet toliau – įdomiau. 2021 metais savo bloge rašė, jog infliacijos bijoti nereikia:

Tačiau realiai kol kas stebime bazės efektą bei energijos kainų augimą. Nebent tikimės, kad energija brangs iki begalybės, ilgalaikės itin aukštos infliacijos bijoti nėra pagrindo. Galvojant apie infliaciją, geriausia vadovautis Europos centrinio banko arba Lietuvos banko prognozėmis. Jos beveik visuomet bus pakankamai tikslios.

2021 rugsėjo rezultatai, Lėtas pelnas

Kitaip tariant, 2021 rugsėji Tautvydas tikėjosi tokios infliacijos, kaip ją pranašauja ECB ir LB. Tuo metu Lietuvos bankas pranašavo, cituoju: “Numatoma, kad infliacija Lietuvoje šiemet sieks 3,3 proc., 1,1 proc. punkto daugiau, nei prognozuota anksčiau. Kitąmet infliacija šiek tiek sumažės ir sudarys 2,6 proc.”

Taigi, 2021 metų spalį Tautvydo nuomone tikėtina infliacija buvo 3,3 proc. 2021 metais ir 2,6 proc. 2022 metais.

Bet štai 2021 metų lapkritį jau pakeičia nuomonę:

Tad labai įdomi tiek FED vadovo, tiek rinkos pozicija – ekonomistai diskutuoja nebent dėl infliacijos dydžio (pvz pats nemanau, kad ji liks 10% ribose, o kris iki 0-3% rėžio jau kitais metais).

2021 lapkričio rezultatai, Lėtas pelnas

Taigi, 2021 metų lapkritį jau tikėjosi infliacijos 10 proc. ribose 2021 metais ir 0-3 proc. infliacijos 2022 metais !

Eilinis spoiler alert: realybėje infliacija 2021 metais buvo 10 proc., 2022 metais 20 proc.. Geras krištolinis rutuliukas pasitaikė !

Realybė yra tokia, jog nei Tautvydas nei kiti prognozuotojai neįsivaizduoja ir nesugeba atspėti infliacijos ar palūkanų normų pokyčių, nei akcijų ar kitų turo klasių kainų pokyčių.

Bet niekas “prognozuotojų” sėkmės neseka, paklauso ką šiuo metu sako ir pamiršta, ar prognozės pasitvirtino netikrina.

Visada prašykite ateities spėliotojo įrodymais patvirtinti savo track record !

3. Pasyvus investavimas – blogis

Kita Delfi.lt straipsnio mintis, jog pasyvus investavimas nėra gera investavimo strategija ir šią pasirinkę underperformins nuostabiuosius aktyviuosius profesionalius investuotojus.

Straipsnyje pateikiama daug klaidingos informacijos, nors šis ir senas, vis gi norėčiau į kai kurią misinformaciją sureaguoti dabar, nes panašios mintis vis dar atsikartoja ir dabarties “profesionalių” investuotojų lūpose (na tų, kurie savo fondus pardavinėja).

Ar pasyvus investavimas – panacėja?

Per dabartinį augimo ciklą pasaulyje labai išpopuliarėjo pasyvus investavimas. Šiandien diduma smulkiųjų ir net dalis didelių institucinių investuotojų turi investiciniuose krepšeliuose įvairių finansinių produktų, kuriems reikia itin mažai priežiūros. Tokią tendenciją paskatino kelios priežastys.

Pirmiausia sekuritizacija, globalizacija, skaitmenizacija ir kiti gudrūs žodžiai veda prie vis naujų finansinių produktų, kurie popieriuje yra naudingi smulkiajam. Naujos sutelktinio arba tarpusavio finansavimo platformos, finansų technologijų sprendimai ir net tokie šiandien jau įprasti produktai kaip ETF investavimo aplinką smulkiesiems per dešimtmetį pakeitė iš esmės.

Pirma, leidžiama sudaryti prielaidą, jog pasyvus investavimas yra kažkoks trumpalaikis šio ciklo (2019 metų akimis) reiškinys.

Kas visiškai nėra teisybė, nes Jack Bogle pirmąjį pasyvų fondą, sekusį JAV S&P 500 indeksą, įkūrė 1975 metais.

Taipogi, teigiama, jog tai tik popieriuje naudingas smulkiam investuotojui instrumentas, kas yra absoliuti netiesa, nes būtent tokia investavimo filosofija pasižymintys investuotojai savo rezultatais beatina aktyvų investavimą absoliučiai ir į vienus vartus.

Be to, augant pasyvaus investavimo populiarumui, kai investuojama į indeksus sekančius produktus, pinigai natūraliai juda ne tik į fundamentaliai kokybiškas finansines priemones. Kai kažkas perka S&P 500 indeksą sekantį ETF, pinigai už pirkimą juda į visas akcijas proporcingai. Jokių papildomų pasirinkimų nėra atliekama. Dėl to mažiausiai kokybiškos indekso akcijos pinigų gauna taip pat sėkmingai, kaip ir didžiausios bei fundamentaliai stipriausios.

Šiame teiginyje yra krislelis tiesos, bet iš esmės – nelabai.

Pasyvus investuotojas ar fondas niekaip neįtakoja, kiek Tesla reliatyviai vertinga lyginant su Ford ar GM kompanijomis, arba Google reliatyviai su Procter & Gamble.

Teisybė, kad jeigu labai daug pinigų (įsivaizduokim, kad nepelnytai, fundamentaliai nepagrįstai) užpūstų S&P indeksą, tai visos tos indekso kompanijos tampa pervertinos, nes pinigai, kaip kokia banga, pakelia visų kompanijų vertę, bet ne kažkurios vienos.

Pavyzdžiui, visos S&P 500 kompanijos galėtų būti pervertintos 20% (skaičius iš lempos, to realybėje paskaičiuoti neįmanoma), lyginant su Europos akcijomis.

Tas pats gali būti pasakyta apie kurį nors tematinį indeksą sekantį fondą, pvz., robotikos ETF (į kurį investuoja Swedbank pensijų fondai). Tokiu atveju tematinį indeksą sekančios kompanijos taptų pervertintos, lyginant su kitomis kompanijoms, kurių kainos lygio pasyvaus investavimo banga nepakėlė.

Jeigu rinksiesi investuoti į viso pasaulio akcijas sekantį ETF, investuotum tokiu atveju ir į pervertintas šalis ar sektorius, bet ne indeksavimas sukuria pervertinimą, bet aktyvūs fondų valdytojai ir kiti aktyvūs žaidėjai.

Nes kas yra vertinga kompanija, o kas nėra, nustato ne pasyvus investavimas, bet aktyvūs investuotojai.

O kadangi rinkos pricing mechanizmas savo išmintimi smarkiai lenkia pavienio investuotojo, retail ar institucinio, gebėjimus, tai beveik nėra rinkos dalyvių, kurie rinkos išmintį sugeba aplenkti.

Šia temą plačiai paliečiau įrašuose Investavimo į akcijas pradžiamokslis (1 dalis) ir Investavimo į akcijas pradžiamokslis (2 dalis): Pasyvus investavimas.

Sėkmės receptas – pasitikėk profesionalais

Galiausiai straipsnio autorius šauna, jog būtina aktyviai priimti sprendimus, tada neprarasi kapitalo krizės metu, tereikia pasinaudoti išugdytais savo ar kitų stock pickinimo gebėjimais.

Šiaip ar taip, nors spekuliacija vidutiniu atveju laikoma rizikingesniu užsiėmimu nei investavimas, tam tikru ciklo metu aktyviai priimti sprendimus būtina, norint dirbti efektyviai ir neprarasti didelės dalies kapitalo dėl išaugusios sisteminės rizikos. Tad investuoti į savo gebėjimus uždirbti aktyviai šiandien tikrai verta. O jei tokie gebėjimai kadaise buvo išugdyti, pats metas nusipūsti nuo jų dulkes ir pradėti valyti iš krepšelio pervertintus indeksinius fondus, jų dalį keičiant į įvairias stiprias įmones, veikiančias anticikliniuose sektoriuose.

Šioje vietoje man tik norisi priminti savo neseną įrašą Lietuviškųjų “profesionalių” investuotojų rezultatai.

Peržvelkite mano skaičiavimus, kaip sekėsi lietuviškiesiems “profesionalams” savo išugdytus aktyvaus investavimo rezultatus pritaikyti praktikoje.

Visi lietuviški aktyvūs akcijų fondai, veikiantys ilgą laiką, atsilieka nuo pasaulio akcijų indekso ~3% arba daugiau.

4. Show me the incentives, and I’ll show you the outcome

Kažkada neseniai miręs investavimo vunderkindas Charlie Munger pasakė genialią frazę – pasakyk motyvus – parodysiu rezultatą.

As the great Charlie Munger said in 1995 in his famous Psychology of Human Misjudgment speech at Harvard: “Show me the incentives, and I’ll show you the outcome.”

Charlie Munger

Skaitant tokius ir panašius vietinės rinkos “patarėjų” straipsnius, kaip šis Tautvydo Marčiulaičio Delfi.lt straipsnis, visada reikia turėti omenyje, jog tai nėra edukacinis turinys, bet savo produkcijos reklama.

Lietuvoje veikiantys “profesionalai” nepaprastai kritiški pasyvaus investavimo idėjai, nes jei šią jūs pasirinksite – jie liks be darbo.

Todėl natūralu, jog straipsniuose, parašytuose aktyvių fondų valdytojų, kritikuojami pigūs investavimo fondai, pasyviai sekantys indeksą, iš kurių aktyvūs fondų valdytojai negali uždirbti nė cento.

Bei aukštinami vietinėje rinkoje sukurti produktai, nors jų grąža istoriškai ženkliai atsilieka nuo pasyvių fondų.

Yra toks posakis:

I put two children through Harvard by trading options. Unfortunately, they were my broker’s children.

Jason Zweig, The Devil’s Financial Dictionary

Kuomet renkatės investavimo strategiją, pasirūpinkite savo vaikų ateitimi, o ne vietinės rinkos tarpininkų ir fondų valdytojų kišene.

Bei visada prašykite track record.

Tautvydo Marčiulaičio straipsnio, rašyto 2019 m. spalį, nebuvau skaitęs. Apie šį sužinojau, kuomet po vienu iš savo įrašu radau komentarą, klausiantį mano nuomonės apie publikacijoje išsakytas mintis.

Tas pats mano blogo skaitytojas vėliau papildė, jog tokios “profesionalų” mintys 2019 m. įtakojo jo paties investicinius sprendimus.

Štai skaitytojo citata:

Man tai buvo vienas iš argumentų svarstant prieš kelis metus, mintis kad sunkmetyje galiu tikėtis aplenkti indeksus. Deja pasirinkau klaidingai ir rezultatas labai prastas, atsilikau kokia 20 – 30 % nuo indeksų per dvejus metus.

Dar vieną komentarą, kito skaitytojo, tą pačią dieną radau po kitu savo įrašu, Baltic Horizon Fund:

Investavau per pandemiją, kai buvo pakritusi kaina. Viena iš pirmųjų mano investicijų, atrodė patraukliai. Dabar vertė nukritusi 60%. Vieneto kaina 32 ct. Dividendai 2023 m. išmokėti nebuvo.

Rinkos “profesionalų” viešai išsakytos mintys dažnai paprastam investuotojui kainuoja, kuomet jų patarimu priimami prasti investavimo sprendimai (šią temą detaliau nagrinėjau Investavimo psichologija (2 dalis): vertės žinoti neįmanoma, 2.1 dalyje “Pasitikėjimas ekspertais”).

Blogiausia, jog nėra atskaitomybės (nemaišyti su atsakomybe, savo nuomone reikšti gali kas nori, bet ar jos klausyti – skaitytojo darbas), niekas neseka prognozuotojų ir patarėjų išsakytų “patarimų” rezultato.

Parašęs šitą įrašą svarsčiau, publikuoti ar ne, nes tai gali pasirodyti kaip kažkokia asmeninė ataka prieš kitą asmenį, kas nėra mano intencija.

Rašydamas straipsnį, kaip Tautvydo Marčiulaičio minčių kritiką, aš neturiu kažkokių emocijų konkrečiam asmeniui, ar bandau šį paniekinti ar apšmeižti.

Visi žmonės yra žmonės, tame tarpe ir finansų tarpininkai, kuriuos aš dažnai kritikuoju savo įrašuose, nei geresni nei blogesni nei aš pats ar kažkas kitas.

Jeigu pats dirbčiau finansų sektoriuje ir pats taip pat elgčiausi, o mano bloge dar ne tokių pievų prirašyta.

Tačiau man šis Delfi.lt straipsnis nepaprastai gera iliustracija didžiulio finansų tarpininkų ir individualių investuotojų interesų konflikto.

Faktas, jog finansų sektorius netarnauja smulkių investuotojų interesams nėra tarpininkų kaltė.

Juk jei auto pardavėjas jums įbruką SUV, vietoje ekonomės klasės mažo auto, tai ne pardavėjo bėda, kad jūs permokėjote, jo darbas toks – parduoti ir uždirbti.

Svarbu pačiam ugdyti kritinio mąstymo gebėjimus ir atskirti reklamą nuo nepriklausomo patarimo ar edukacijos.

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas.

Laba diena,

Vakar ziurejau tokie idomesni man podcasta:

https://www.youtube.com/watch?v=W2NRlkDWvIA

Ir ten buvo mintis del Danijoje parduodamus patarimus ir reziume, kad viska sudejus suskaiciavo, kad augimas butu ~15%. Ar imtusi bulius sio issukio ir paneigtu/pagirtu siu patarimu efektyvuma?

Ačiū 🙂

Mačiau šį filmuką, būčiau nepaprastai skeptiškas ar tikrai The Motley Fool stock picking rekomendacijos uždirba 15%.

Yra tas logiškas klausimas, jeigu tai tiesa, tai kodėl jie pardavinėja $100 vertės naujienlaiškius, o ne valdo didžiausią pasaulio hedge fondą ?

Nėra būdo, kaip aš galėčiau patikrinti, ar šie teiginiai teisingi. Nes jeigu ir dabar jie sako, kad va tada ir tada rekomendavome ir jeigu būtum sekęs mus būtum tiek uždirbęs, kaip patikrinti ar jie tikrai tada, prieš daug metų, sakė tai, ką dabar teigią ?

Galiausiai, gal turėjo kelis naujienlaiškius, kelias strategijas, nepasakoja apie tai kas nepasisekė ?

Yra toks pavyzdys, kaip veikia atsitiktinumas. Jeigu paimsi 10000 žmonių ir sukviesi juos į monetos mėtymo varžybas, kažkas išeis laimėtoju. Bet tam žmogui, laimėjusiam monetos mėtymo čempionatą pasisekė, rezultatus lėmė sėkmė.

Panašiai ir su stock pininimo rekomendacijomis, yra daugybę asmenų, teigiančių savo spėjimus. Kažkam iš jų pasiseks labiau nei kitiem. Galbūt jų rezultatą lėmė vien sėkmė ? Reikėtų žiūrėti ar jų track record nuoseklus, kiekvienais metais outperforma, ar sėkmę lėmė keletas sėkmingų metų ir pozicijų, tada galima tiesiog dumb luck.

Galiausiai, kiek pamenu filmuke Martynas Kairys nesakė, ar tos jo asmeninės investicijos (jis pats jas vadina funny money, o ne pagrindine portfelio dalimi) bent jau aplenkė S&P500 ar pasaulio akcijų indeksą.

Yra daugybė būdų ir priežasčių, kodėl tai gali būti scamas, bei nepaprastai maža tikimybė, kad tai tiesa. Bet – you never know. Neturiu įrodymo, kad The Motley Fool meluoja.

Bet ir noro detaliau gilintis neturiu 🙂

Jei jums yra, siūlyčiau pabandyti šią temą pagooglinti bogleheads forume (https://www.bogleheads.org/forum/).

Ten nemažai protingų žmonių susirinkę su skeptišku požiūriu, tikėtina, kažkas jau bus šia tema pasidomėjęs.

Mano fun money su motley fool rekomendacijomis pirkti dabar jaučiu koks -70%, nes prisipirkau zoom, paypal ir panašių išpūstais valuationais per covidą.

Fuck that.

Geras straipsnis.

Neseniai kalbėjau su vienu brokeriu:

Aš sakau kad gerai yra mesti visada ir ilgą laiką į vieną ETF.

Jis: geriau valdyti aktyviai ir žiūrėti koks ciklas rinkoje tuo metu yra, pvz mestis į akcijas, tada į obligacijas, ir taip valdyti aktyviai nes grąža gauta bus didesnė, kadangi visada būsi ant bangos. Plius dar pridėjo mandrų žodžių ir tyrimų.

Likau nebesupratęs, kaip yra iš tiesų 🙁 emociškai mane paveikė ir aš nebesuprantu kur teisybė.

Gal tau įdomi būtų tema palyginti. Kaip tau atrodo? Ačiū.

Ačiū.

Tema, jog aktyvūs fondų valdytojai nesugeba aplenkti rinkos vidurkio jau esu rašęs:

https://buliausanatomija.lt/investavimo-i-akcijas-pradziamokslis-1-dalis/

Puikiai kaip visada! 👍

Aciu, esu nustebes, jog, pvz ir is Maciulio nelabai girdejes apie pasyvaus investavimo pasirinkima, tik akcijos, akcijos ir dar karta akcijos:)

Ooo woow, tik dabar atradau šį straipsnį! Kažkada ir man buvo kilusi idėją taip back-testinti viešų influencerių/ekonomistų nuomones, bet niekaip rankos nepriėjo ir šiek tiek bijau konfliktuoti. 😀

Šauniai čia ir daug darbo įdėta. Neabejoju, kad ties kiekvienu Mačiuliu, Laursu, Mauricu ar Kalesinsku po panašų straipsnį galima būtų surinkti.

Aš asmeniškai neteisiu, kad jie prašauna su infliacijos, augimo prognozėmis, nes tai yra tik prognozės.

Bet čia Tautvydo mintys ne tiek apie prognozes, kiek apie bendrinę investavimo strategiją. Labai dviveidiškos mintys, turint galvoje keli metai po straipsnio pradėtą Lėtą Pelną, kurio mintis, kad “rinkų neapdėsi, tiesiog jose dalyvauki” su reguliariu investavimu į tuos pačius fondus ar random pavienes akcijas.

Puikus darbas ir ačiū už citatų rinkinį, labai patiko! 🙂

Ačiū 🙂

Kalbant apie ekonomistus ir jų nuomones, tai šių vertė yra ne ateities spėlionės, bet dabartinės situacijos įvardijimas. Aš, turiu pripažinti, mielai visada paskaitau ar paklausau, ką įvairiomis temomis kalba Nerijus Mačiulis.

Taip pat spėčiau, nors sistematiškus tyrimus padaryti būtų nepaprastai sunku, jog Lietuvos Banko ir komercinių bankų prognozės kažkiek validžios laikotarpiu iki vienerių metų. Tačiau kalbant apie ilgesnius periodus – iš tų prognozių naudos jokios. Taip pat, jog niekada prognozės neatspės staigų ir fundamentalių pokyčių nuo trendo. Pvz., kada ir kaip keisis macro duomenys dėl covid pandemijos (ar kad ji iš viso bus), recesijų ir panašiai ir t.t.

Kalbant apie Tautvydo Marčiulaičio investavimo strategiją, tai mano cituojamas straipsnis senas, gal jo nuomonė keitėsi laikui bėgant 🙂

Nors Lėtas Pelnas gal nėra labai daug su pasyviu investavimu turintis projektas, ar ten nėra kelios ranka atrinktos pozicijos, t.y. aktyvus investavimas ?