Apsižvalgius nesunku pamatyti, kad JAV doleris nėra pigus. Pavyzdžiui, Europos ekonomikos augimo varikliu tampa JAV turistai, nes jiems čia viskas pigiau grybo.

Kam slidinėti JAV, jei gali pigiau pasimėgauti žiemos pramogomis Šveicarijoje? O jei nori sutaupyti dar labiau visada galima rinktis slidinėjimą Austrijoje, Prancūzijoje ar Italijoje.

Amerikiečiams, kurie negali įpirkti Taylor Swift koncerto bilietų namuose, yra išeitis – apsilankyti jos koncertiniame ture Europoje. Įskaičiavus transportavimo ir viešbučių kaštus, vis tiek bus pigiau.

Kaip rašo WSJ, pietinės Europos šalys (Italija, Ispanija, Portugalija ir Graikija), po 2009 m. krizės buvusios Europos lėto augimo priežastimi, dėka amerikiečių nuo dolerių išsipūtusių kišenių tampa Europos augimo garvežiu.

Aš, žinoma, ne kelionių blogą rašau, tai ką visa tai turi bendro su investavimu?

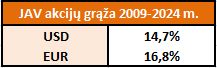

Iš amerikiečio investuotojo perspektyvos paskutiniai 16 metų buvo nuostabūs – JAV akcijų grąža po 2008 metų krizės doleriais siekė net 14,7 % per metus.

Bet dar geriau sekėsi europiečiams, investuojantiems į JAV akcijas, nes JAV akcijų rinkų grąža eurais per tą patį laikotarpį buvo 2,1% aukštesnė ir siekė visiškai magiškus 16,8% per metus.

Neabejotinai pastaruosius keliolika metų JAV doleris buvo investuotojų draugas ir geriausias sprendimas buvo investuoti į JAV doleriais denominuotus vertybinius popierius.

Nuolatiniai užsienio investuotojų pinigų srautai į JAV aktyvus augino dolerio kursą, kartu ir JAV finansinio turto vertę.

Bet kas, jei JAV doleris jau pasiekė piką ir ši tendencija pasikeis?

Kas, jei neįtikėtina JAV turistų perkamoji galia kyla ne iš jų sunkaus darbo, bet iš tarptautinių pinigų srautų, padidinusių amerikiečių finansinį turtą, kurio dalį pardavę jie dabar gali prabangiai atostogauti kituose žemynuose?

O kas, jei doleris šiuo metu yra gerokai pervertintas? Ką tai reikštų investuotojams Europoje? Apie tai – šis straipsnis.

How Absurdly Overvalued the US Dollar Is

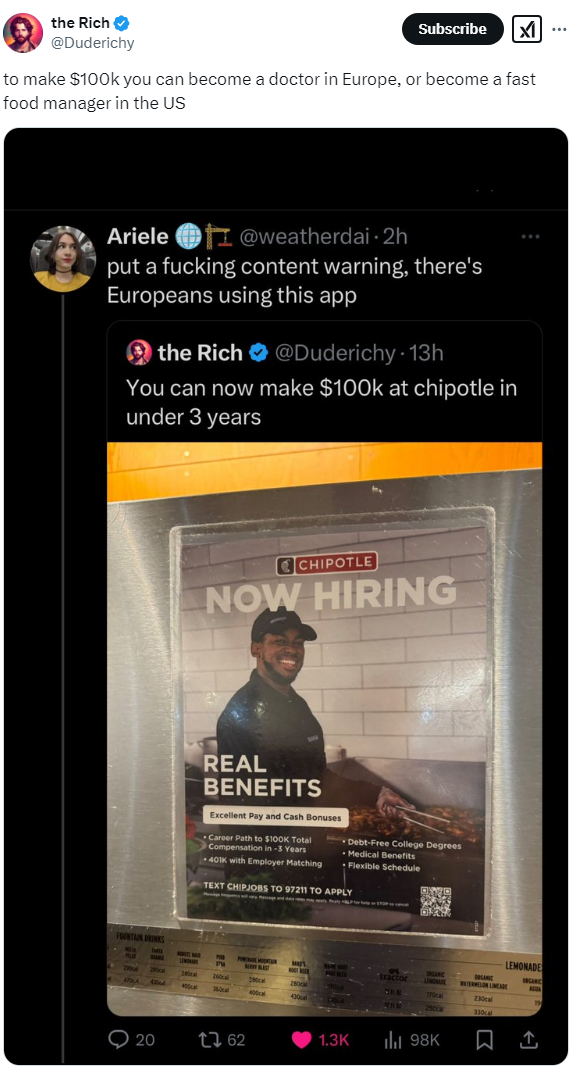

Tema „How absurdly overvalued the US Dollar is” pabrowsinus Twitteryje galima rasti įdomių memų.

Pavyzdžiui, nori uždirbti $100K per metus – gali rinktis. Tapk daktaru Europoje arba įsidarbink fast-food restorane JAV.

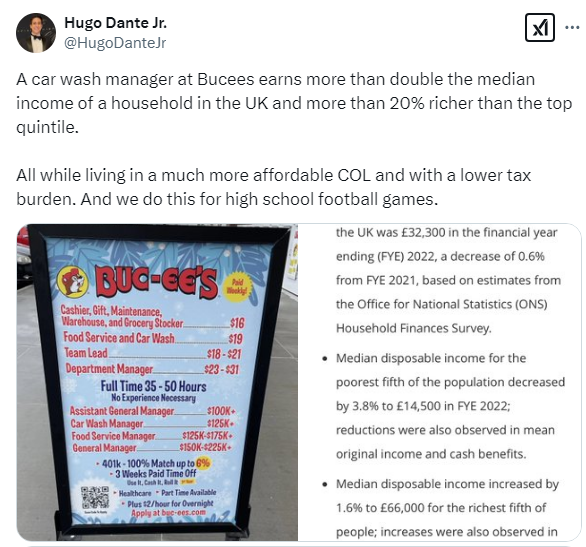

Nepatinka greitas maistas? Ne bėda. Gali įsidarbinti car wash manager už $125K per metus. Tai dvigubai daugiau nei vidutinės pajamos Jungtinėje Karalystėje ir panašiai tiek, kiek uždirba turtingiausias penktadalis JK gyventojų.

Ieškai darbo „Big 4“? Geriau jau keliauk dirbti į JAV – ten pradedančiojo studento alga didesnė nei partnerio Europoje.

Laikas atostogoms? Geriau jau keliauk į Šveicariją – ten net pavalgyti pigiau nei JAV.

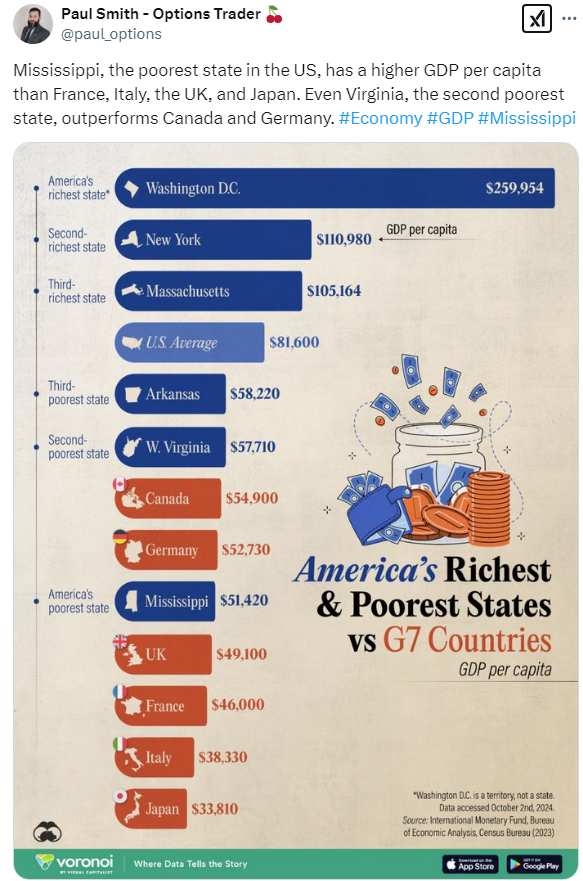

Ir, žinoma, visų memų karalius – apie Europos ir JAV BVP skirtumus.

Perskaičiavus doleriais, Europa yra tiesiog varguolių kraštas, kur Vokietijos BVP vienam gyventojui panašus į vargingiausio JAV kaimo perkamąją galią.

Bet ar tikrai vokietis daktaras sukuria mažiau vertės nei Vakarų Virdžinijos medikas? Tikriausiai ne. Greičiausiai valiutos kursas vaidina svarbų vaidmenį šiame pajamų nelygybės skirtume.

Žinoma, be valiutų kurso, yra daugybė kitų priežasčių, kodėl amerikiečių perkamoji galia yra gerokai didesnė. Pirmoji ir bene svarbiausia iš jų – ženkliai didesnis produktyvumas bei spartesnis BVP augimas pastaraisiais metais.

Bet nei šio straipsnio tikslas yra detali visų šių veiksnių analizė, nei tokiai analizei atlikti aš turiu pakankamai gebėjimų.

O žinutė, kurią noriu šiuo įrašu ištransliuoti, yra ši:

Investuojant į kita valiuta denominuotus vertybinius popierius, susiduriama su valiutos rizika. Dažniausiai ši rizika yra simetriška – kitos valiutos vertė turi daugiau ar mažiau vienodą tikimybę augti arba kristi.

Tačiau yra galimybė, kad šiuo metu JAV dolerio rizika yra didesnė nei kažkoks istorinis vidurkis, nes tiesiog JAV doleris yra jau toks brangus, kad jam dar labiau brangti būtų sudėtinga.

O kadangi JAV akcijos sudaro didžiąją dalį daugumos investuotojų portfelių, dolerio nuvertėjimas (jei kada taip iš tiesų nutiktų) gali nemažus nuostolius lemti.

Ypač jei tuo pačiu metu pigtų ne tik JAV doleris, bet ir JAV akcijos, nes tarp jų gali egzistuoti pakankamai stiprus tarpusavio ryšys.

Kas bendra tarp JAV akcijų ir dolerio

Buvo toks žymus JAV ekonomistas Charles P. Kindleberger – geriausiai žinomas dėka savo vaidmens kuriant žymųjį Maršalo planą, skirtą Europos atstatymui po Antrojo pasaulinio karo. Vėliau jis dirbo Niujorko Federalinių rezervų banke ir ilgus metus buvo MIT profesorius.

Charles P. Kindleberger ženkliai prisidėjo prie pasaulinės dolerio sistemos formavimosi, daug kalbėjo apie ekonominę istoriją, tarptautinę ekonomiką, tarptautinę prekybą ir kapitalo judėjimą tarp valstybių.

Savo karjeros saulėlydyje, 1978 m., jis išleido knygą „Manias, Panics, and Crashes: A History of Financial Crises“, kuri plačiajai auditorijai tapo jo žinomiausiu darbu. Joje Kindleberger analizavo finansų krizių ciklus, dažnai sukeltus tarptautinių pinigų srautų pokyčių ir jų priežastis.

Kitaip tariant, klausimu ar doleris yra pervertintas, Charles P. Kindleberger turėjo tiek pat kompetencijos, kiek Albertas Einšteinas fizikos klausimais – aukštesnio lygio eksperto tiesiog nebūna.

Aišku, Charles P. Kindleberger jau yra miręs, todėl jo nuomonės apie dabartinę situaciją paklausti negalima, tačiau štai ką jis rašė apie 2000-ųjų JAV Dot-Com burbulą savo knygoje žymioje „Manias, Panics, and Crashes: A History of Financial Crises“.

The surge of the investment flows into U.S. had the same impact as the increase of investment flows of other currencies. The price of the U.S. dollar increased, and U.S. trade deficit increased.

The investment inflows led to higher prices for U.S. securities—both bonds and stocks. Household wealth, consumption spending, and investment spending increased, while the domestic savings rate declined sharply.

Those who moved funds to U.S. then bought U.S. dollar securities, which led to an increase in their prices. U.S. financial wealth surged.

The Americans who sold some of their securities they owned to foreign investors then had to decide what to do with the money they received from the sale. Most of the money was used to buy more securities from other Americans. But they also increased their purchases of U.S. goods as their wealth objectives were achieved. The decline in U.S. savings rate and the increase of U.S. trade deficit were inevitable outcomes of the increase of the investment flows to U.S.

The data suggest that between 95% and 97% of the household wealth that followed from the increase of the investment flows from other countries to the U.S. were used to buy other U.S. securities and 3–5% were used to buy consumption goods.

Manias, Panics, and Crashes: A History of Financial Crises

Charles P. Kindleberger šioje knygos ištraukoje įvardija du svarbius aspektus:

- Dot-com burbulo metu augančios JAV akcijų kainos lėmė ir stiprėjantį dolerį, nes tarptautiniai investuotojai, susivilioję įspūdinga JAV akcijų grąža, pirko JAV akcijas ir obligacijas.

- Dėl išaugusios finansinio turto vertės JAV gyventojai gerokai praturtėjo, o tai paskatino didesnes jų išlaidas prekėms ir paslaugoms.

Visa tai, žinoma, apsikeitė ir buvo atvirkščiai po 2000-ųjų metų dot-com burbulo sprogimo – kai galiausiai JAV akcijos pradėjo pigti, kartu nuvertėjo ir JAV doleris.

Įdomu, kad šiuo metu galima rasti svarių argumentų, jog paskutiniai metai iki dot-com burbulo ir dabartinė situacija rinkose turi panašumų.

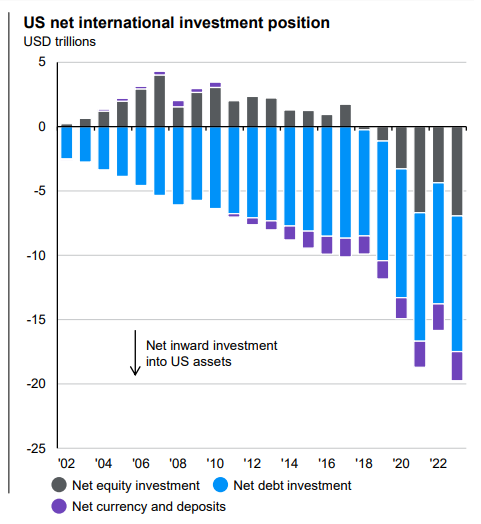

Pirmasis iš jų – gausūs tarptautiniai pinigų srautai į JAV finansinį turtą. Užsienio investuotojai, vaikydamiesi pastarųjų metų aukštų grąžų, vis daugiau investuoja į JAV akcijas ir obligacijas.

Štai kaip pastaraisiais metais keitėsi „US net international investment position“:

Šis grafikas rodo, kad užsienio investuotojai aktyviai perka JAV turtą, įskaitant vyriausybės obligacijas, korporacijų obligacijas ir akcijas, didesne apimtimi nei JAV investuotojai investuoja užsienyje.

Stiprus JAV doleris, aukštesnės nei kitur obligacijų palūkanų normos ir puiki akcijų rinkų grąža skatinta užsienio investuotojus laikyti turtą JAV doleriais. Dėl to JAV tapo kapitalo importuotoja ir finansinio turto eksportuotoja.

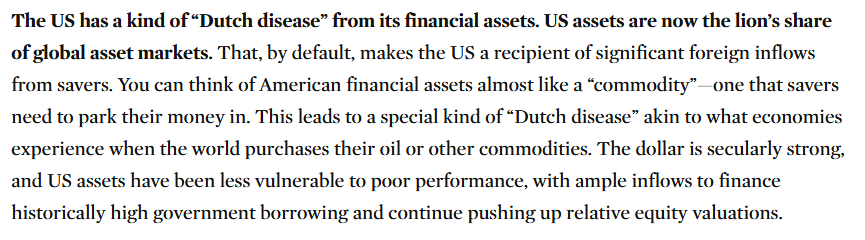

2024 m. „Bridewater” publikacijoje „The Big Picture: Back to the Future” ši situacija buvo apibūdinta terminu „Dutch disease”.

„Dutch disease” yra ekonominis reiškinys, kai dideli gamtos išteklių (pvz., naftos ar dujų) eksporto pajamų srautai stiprina vietinę valiutą, o tai neigiamai veikia kitas šalies eksporto šakas, nes jų produkcija tampa per brangi užsienio pirkėjams. Tai gali sukelti ekonomikos disbalansą – per didelę priklausomybę nuo vieno sektoriaus ir konkurencingumo mažėjimą kituose.

JAV finansiniai aktyvai tapo tokia „prekė“, kurią pasaulio investuotojai perka didžiulėmis apimtimis. Tai sukuria nuolatines kapitalo įplaukas į JAV ir stiprina dolerį.

Tačiau kiekvienas disbalansas turi ribas ir galiausiai pradeda kelti nemenką žalą. Pavyzdžiui, gamybos pramonei JAV tampa tiesiog per brangi, taip pat stiprus doleris brangina JAV eksportą, todėl JAV gamintojams tampa sunkiau konkuruoti pasaulinėse rinkose.

Ne veltui JAV prekybos deficitas yra nuolatinė diskusijų tema, o Donaldas Trumpas apsėstas lozungais apie gamybos pramonės sugrąžinimą į Ameriką. Bet ar tai realu, kai JAV gamybos sektorius tiesiog nėra konkurencingas gaminant daugelį produktų?

Šioje vietoje verta dar kartą sugrįžti prie Charles P. Kindleberger knygos „Manias, Panics, and Crashes: A History of Financial Crises“ ištraukos apie dot-com laikotarpį JAV.

Antrasis šios ištraukos pastebėjimas buvo tas, kad išaugusios finansinio turto kainos dot-com burbulo metu lėmė padidėjusias (trumpam) gyventojų vartojimo išlaidas. Ar šis pastebėjimas aktualus ir dabartinėmis aplinkybėmis?

Panašu, kad taip – dabartinė situacija yra beveik identiška. Brangstantis finansinis turtas palaiko aukštą vartojimo lygį JAV. Amerikiečiai parduoda dalį savo brangaus finansinio turto ir perka realias prekes bei paslaugas.

Šiuo metu consumer spending sudaro JAV 70% ekonomikos. O didžiąją dalį šios dedamosios sukuria turtingiausi namų ūkiai, kurie pastaraisiais metais stipriai padidino savo išlaidas dėl augančio turimo finansinio turto vertės.

Visas šis ciklas (JAV akcijos kyla → tarptautiniai investuotojai perka JAV akcijas → JAV doleris brangsta → didėja JAV vartojimas) gali pavirsti ir priešingu ciklu (JAV akcijos krenta → tarptautiniai investuotojai parduoda JAV akcijas → JAV doleris pinga → mažėja JAV vartojimas).

Išskirtine laikoma JAV ekonomika, kurioje vartojimas sudaro 70% BVP, pasikeitus tarptautiniams pinigų srautams, apsivertus ciklui ir finansiniam turtui nebebrangstant, gali nebeatrodyti jau tokia expectational.

Tai, žinoma, tėra vienas iš galimų ateities scenarijų. Deja, neturiu krištolinio rutulio, kad galėčiau tiksliai nuspėti ateitį.

Tačiau, net ir nežinant, kas laukia ateityje, verta atsižvelgti į tam tikras rizikas.

Rizika Europos investuotojams

Esu ne kartą išsakęs savo skeptišką nuomonę JAV akcijų atžvilgiu1,2,3,4,5. Aš turiu įsitikiną, kad didžiausia tikimybė, jog per artimiausius kokius penkerius metus nominali JAV akcijų rinkų grąža nebebus tokia magnificent kaip pastaruosius 15 metų.

Ar aš esu tuo garantuotas? Žinoma ne – prognozuoti ateitį nepaprastai sudėtinga. Tačiau tuo esu įsitikinęs taip, kaip tik kuo nors galiu būti įsitikinęs investavime apie kažką apskritai (bet galiu vis tiek klysti).

Šiame įraše noriu išryškinti susijusią riziką: jei JAV akcijų rinkų grąža doleriais bus prasta, kaip aš tikiuosi, tai grąža eurais gali būti dar blogesnė.

Tam tikrais atvejais egzistuoja ryšys tarp akcijų rinkų grąžos ir valiutos, kuria tos akcijos yra denominuotos.

Gali būti, kad bent iš dalies pastarųjų metų aukšta JAV akcijų grąža lėmė ir aukštą dolerio kursą. O jei JAV akcijų kainos pradėtų kristi, dolerio kursas taip pat galėtų smukti.

Tačiau jei dėl JAV akcijų perspektyvų mano įsitikinimai tvirti, galima sakyti, kad prastus JAV akcijų rezultatus sekančiam penkmečiui aš prognozuoju (atitinkamai pozicionuoju savo asmeninį portfelį – bet tai nėra investavimo rekomendacija ar patarimas kam nors kitam elgtis panašiai), bet aš neturiu tokio paties tvirto įsitikinimo, kad būtinai pigs ir doleris.

Šiame straipsnyje pateikiau argumentus, kodėl toks scenarijus yra galimas, tam tikrus faktus ir įvairių rinkos dalyvių nuomones jam pagrįsti. Tačiau ekonomika yra nedėkingai sudėtinga sistema, kurios ateities konfigūracijos niekas atspėti nesugeba.

Aš tikrai neprognozuoju, kad JAV doleris būtinai kris, nors, mano nuomone, tokio scenarijaus tikimybė yra didesnė nei dolerio reikšmingo brangimo. Kaip minėjau straipsnio pradžioje, dažniausiai valiutų rizika yra simetriška, bet nebūtinai taip yra dabar.

Bet realiai tai aš tikrai nieko nežinau – tiesiog įvardiju rizikas.

O viena iš didžiausių rizikų investuojant į JAV akcijas ar kokį viso pasaulio akcijų fondą yra ši: jei artimiausiais metais JAV akcijoms sektųsi prastai ir kartu kristų JAV dolerio kursas, patirti nuostoliai galėtų viršyti daugumos investuotojų rizikos toleranciją.

Vis dėlto tai automatiškai nepadaro periodinio investavimo strategijos į viso pasaulio akcijų indeksą klaidingu pasirinkimu, tačiau tikrai verta apgalvoti, kas būtų ir kaip reikėtų elgtis tokiu scenarijumi.

Kai 60-70% pasaulio akcijų rinkų kapitalizacijos sudaro JAV akcijos, o puodelis kavos Niujorke kainuoja tiek, kiek pietūs Europoje, kyla klausimas: gal yra ribos, kiek gali brangti JAV akcijos ir JAV doleris prieš kitas akcijas ir valiutas?

Įspėjimas:

Šiame įraše pateikiama informacija nėra ir neturėtų būti suprantama kaip investavimo rekomendacija. Straipsnyje pateikiama informacija yra bendro informacinio pobūdžio ir neturėtų būti naudojama investavimo sprendimams priimti.

Pateikiama informacija yra asmeninė autoriaus nuomonė, tai nėra skatinimas įsigyti minimas finansines priemones.

Autorius nėra kvalifikuotas investavimo konsultantas ir neturi licencijos teikti investavimo rekomendacijoms.

Autorius gali būti asmeniškai investavęs į straipsnyje minimas finansines priemones.

Pateikiama informacija yra nekomercinio pobūdžio. Tinklapio autorius neturi jokių sąsajų su finansinių priemonių leidėjais, negauna jokių reklamos ar partnerystės (angl. affiliate) pajamų.

Plačiau skaityti: Informacijos atskleidimas

Geras straipsnis! Sutinku su padidėjusia rizika, šiuo metu esančias SP500 pozicijas ketinu palikti, bet šiais metais labiau dairytis į ex USA fondus ir pasiliekant kažkiek santaupų numatomoms nuolaidoms rinkoje.

Periodinis investavimas visada puiki išeitis.

Idomus straipsnis – dekui!

nu va o kiti ten sako jav bomzai, parodo ten gatvese miegancius, pasako kad jav daugiausia prasiskolinusi

Matyt ir tokiuose teiginiuose yra teisybės.

Kaip ir fakte, kad nepaisant pajamų JAV didesnės perkamosios galios, on average, EU vis tiek geriau gyvent 🙂

Ateina tikrai įdomūs laikai, jau Crypto tai parodo, kad kažkas tuojau prasidės, tik svarbiausia nepulti stačia galva priimti sprendimus.

Taip, tai bėda, pamenu kaip eur usd kilo nuo 0,83 2000 iki beveik beveik 1,6 2008 ir nuo to laiko važiavo žemyn

Dėl šventos ramybės perku JAV akcijų ETF, bet EUR Hedged.

Įdomus sprendimas. Prisipažįstu, nežinau visų smulkių niuansų, kaip veikia hedged ETFs, kas mane sulaikytų nuo tokio pasirinkimo. Bet gal ir viskas OK.

Tema sudėtinga. Žaidžia ir doleris kaip rezervinė valiuta, ir geopolitika, ir kitka.

Dėl akcijų irgi nėra vienareikšmiškai lengva spėti ateitį. Maybe peevertintos, maybe tos kelios top įmonės bus ateities technofeodalai, valstybės valstybėje, taigi statyti ant jų gali visai apsimokėt.

Žinoma.

Rašiau tekste, kad prastomis JAV perspektyvomis esu įsitikinęs taip, kaip tik kuo nors galiu būti įsitikinęs investavime apie kažką apskritai.

Bet kadangi ateities atspėti neįmanoma, visada yra galimybė, kad aš klystu (ir pakankamai didelė tikimybė).

Todėl net ir maksimalus įsitikinimas kuriuo nors klausimu investavime niekada nėra 100% garantija, kad kažkas bus taip, kaip aš tikiuosi.

Mano portfelis yra sudarytas taip (mažai turiu JAV akcijų), kad jei aš teisus viskas bus gerai, bet jei klystu irgi viskas bus gerai (vis tiek turiu šiek tiek akcijų ir beveik visos investicijos į kitų regionų akcijas arba P2P).

Khem, “Savo karjeros saulėlydyje, 1978 m., jis išleido knygą „Manias, Panics, and Crashes: A History of Financial Crises“… štai ką jis rašė apie 2000-ųjų JAV Dot-Com burbulą savo knygoje žymioje „Manias, Panics, and Crashes: A History of Financial Crises“ ”

Amazonas sako knyga yra 2005 metu.

Atidžiai skaitot 😉

„Manias, Panics, and Crashes: A History of Financial Crises“ pirmą kart buvo išleistas 1978 m., vėliau knyga daug kartų atnaujinta.

Minėta ištrauka iš knygos turėjo būti parašyta vėliau, 4-tame arba 5-tame leidime.

Aš pats klausiausi 7th edition audio knygą, išleistą 2021 m. Jau yra ir 8th edition, išleistas 2023 m.

Keli naujausi knygos atnaujinimai parašyti nebe Charles P. Kindleberger, bet jo kolegų. Pats Charles P. Kindleberger mirė 2003 m.